СОДЕРЖАНИЕ.

Вопрос № 1. Ссудный процент и закономерность его формирования.

Процентная политика банков 3

Вопрос № 2 Понятие

процедура банкротства коммерческого банка 4

Вопрос № 3. Принципы денежного обращения и их современные

особенности 11

Задача. 14

Использованная

литература. 16

Вопрос № 1. Ссудный процент и

закономерности его формирования. Процентная политика банков.

Ссудный

процент представляет собой плату, получаемую кредитором от заемщика за

пользование заемными средствами. Она определяется размером ссуды, ее сроком и

уровнем процентной ставки.

История процента

многовековая. Еще за два тысячелетия до нашей эры были известны многочисленные

виды натуральных ссуд с уплатой процента натурой — скотом, зерном и т.д. Денежные

ссуды сопровождаются денежной формой процента. В рыночном хозяйстве уплата

процентов есть не что иное, как передача части прибыли (дохода), получаемой

заемщиком, своему кредитору. Плату за заемные средства кредитор требует потому,

что он передает часть своего капитала (имущества) должнику и сам лишается

возможности получить за время кредитной сделки собственную прибыль.

При рассмотрении

кредитных отношений по поводу уплаты процента важно понять различия в процессе

движения стоимости. Если кредит на своей завершающей стадии — это возвращение

стоимости, то процент — движение капитала, приращенного к ссуде. Авансированный

капитал должен не только сохраняться в движении, но и возрасти, увеличиться в

своем размере.

Когда банк дает

производственному предприятию ссуду, движение средств в развернутом виде можно

представить как Д — Д — Т — Д1 — Д2 Первая часть Д — Д

означает, что банк дал ссуду предприятию; Д — Т — предприятие затратило ее на

производство продукции; Т — Д1 — предприятие реализовало

произведенные изделия, а Д1 — Д2 — предприятие возвратило

ссуду и уплатило процент. Вот почему для кредитора движение его ссудного

ресурса может быть в конечном счете представлено как Д-Д1

Из приведенной схемы

движения ссудного капитала следует, что конечное Д2 больше начально

авансированного на сумму процента. Следовательно, процент нужно рассматривать

как элемент кредитных отношений.

Существует тесная связь

между ссудным процентом и прибылью. Она проявляется в том, что обе категории представляют

собой определенную часть вновь созданной стоимости. Однако, если прибыль

(доход), остающаяся в распоряжении предприятия-заемщика, в дальнейшем используется

как источник для удовлетворения нужд предприятия, то ссудный процент как доход

банка-кредитора покрывает прежде всего расходы банка. Оставшаяся его часть идет

на отчисления в бюджет в виде налога, мы плату дивидендов и отчислений в фонды

банка.

Часть вновь созданной

стоимости, поступающей к кредитору, служит определенной платой заемщика за

пользование кредитом, а также за возможность удовлетворения потребности в

денежных средствах. Таким образом, процент выступает как эквивалент

потребительной стоимости кредита. Поэтому, проявляясь как экономическое

отношение, возникающее па базе кредита, ссудный процент представляет собой своеобразную

цену ссуды, гарантирующую рациональное использование ссуженной стоимости и

сохранение массы кредитных ресурсов.

Ссудный процент выполняет

функции стимулирующую и гарантии сохранения ссужаемой стоимости, т.е. возврата

кредитору кредитных средств и полном размере. Стимулирующее влияние ссудного

процента следует рассматривать прежде всего как воздействие на функционирование

заемных средств в обороте хозяйственных организаций. Эта функция направлена на

эффективное использование ссужаемой стоимости. С позиции кредитора

стимулирующая функция ссудного процента позволяет ему получить максимальную

прибыль в условиях рыночной конкуренции..

Зависимость уровня

процента от размера кредита связана и с тем, что при больших суммах займа

увеличивается риск, оцениваемый размером потерь кредитора от

неплатежеспособности заемщика (вероятность одно временного банкротства

нескольких заемщиков значительно меньше, чем вероятность банкротства одного).

Таким образом, при одинаковом размере выданных ссуд риск кредитора меньше в

случае размещения ссуд у нескольких клиентов. В то же время обслуживание мелких

ссуд связано с относительно высокими издержками банка и нередко представляется

не выгодным.

Кредиторы, определяя цену

своего товара — кредита, разумеется, учитывают и такой фактор, как инфляция.

Она увеличивает риск кредитора, поэтому в условиях инфляции размер процента за

ссуды возрастает.

Классифицировать виды

ссудного процента можно по разным признакам: формам кредита; видам кредитных

отношений; срокам и видам ссуд; видам операций; способам начислений.

Величина ссудного

процента формируется на основе цены кредитных ресурсов и маржи, т.е. надбавки,

необходимой для формирования доходов кредитного учреждения. При этом на размер

процента влияет не рыночная стоимость привлечения ресурсов, а реальная.

Отклонения между рыночной и реальной стоимостью ресурсов объясняются тем, что

для коммерческих банков установлена норма обязательных резервов и используются

специальные методы отнесения процентов на себестоимость, а также особенностями

действующей налоговой системы.

Процентная маржа,

устанавливаемая конкретным банком, должна покрывать банковские издержки и

обеспечивать соответствующую прибыль. При этом учитываются влияние инфляции и

банковские риски.

Процент следует

рассматривать во взаимодействии с другими экономическими инструментами — ценой,

налогами, кредитом, с учетом законов, присущих рыночным отношениям. Это

взаимодействие является объективным. Например, взаимосвязь между ценой на товар

и ссудным процентом проявляется в том, что под воздействием уровня ссудного процента

изменяется как сама цена на товар, так и конъюнктура рынка. В то же время

изменение цен влечет за собой перелив ресурсов из отраслей, имеющих низкую

норму прибыли, в отрасли с высокой нормой прибыли.

Как уже указывалось,

связь ссудного процента с кредитом определяется тем, что кредит служит базой,

на которой возникает ссудный процент, и, в свою очередь, ссудный процент

представляет собой своеобразную цену кредита. Следовательно, обоснование уровня

ссудного процента имеет большое значение для использования кредита как

инструмента ускорения оборота капитала..[1].

Ставка платы за кредит

может устанавливаться на весь период кредитования или в плавающей форме (иностранные

банки это называют "ролловер"). Плавающая цена на кредит меняется в

зависимости от колебаний ставок на рынке ссудных капиталов.

Ссудный процент, или

«цена» капитала, в практике коммерческих банков представлен в виде целого ряда

процентных ставок, имеющих разные названия и числовые значения. Ссудный процент

определяется в зависимости от сроков и размеров ссуды, способа кредитования,

обеспеченности кредита, степени кредитного риска, величины капитала заемщика,

характера взаимоотношений между банком и клиентом.

Центральной в группе

процентных ставок является официальная

учетная ставка центрального банка, которая в статистике разных

стран именуется также как «банковская ставка», «ставка переучета», «ставка

рефинансирования», «официальная ставка», «минимальная ссудная ставка». Эта

ставка выражает стоимость заимствования у ЦБ как кредитора последней очереди.

Ключевой ставкой на

денежных рынках развитых стран, от которой начинается отсчет ставок,

выплачиваемых по вкладам и взимаемых по ссудам, служит ставка по межбанковским операциям, например ставка по

трехмесячным депозитам в Великобритании, ФРГ, Швейцарии, ставка по трехмесячным

межбанковским ссудам под обеспечение частными векселями во Франции, ставка по онкольным

ссудам в Японии, ставка по межбанковским депозитам в Италии и т.д.

В США такой ключевой ставкой

является ставка по федеральным фондам. Американские банки — члены ФРС ежедневно

рассчитываются между собой через федеральные резервные банки, где они обязаны

держать определенную долю своих резервов на беспроцентных счетах (так

называемые федеральные фонды). В конце каждого рабочего дня несбалансированные

позиции банков выравниваются путем перевода федеральных фондов от одного банка

другому. Размер предоставляемого таким образом автоматического кредита

определяется по изменению у них остатка федеральных фондов, а процентная ставка

по этому автоматическому межбанковскому кредиту именуется «ставкой по федеральным

фондам». К ней тесно примыкает ставка по трехмесячным евродолларовым депозитам.

Ведущей ставкой по ссудам

коммерческих банков считается ставка

по кредитам первоклассным заемщикам, или «прайм рейт» но

американской классификации (англ, prime rate),

а также ее аналоги в других странах: базовая ставка в Великобритании, базовая

ставка по кредитам во Франции, стандартная ставка по краткосрочным банковским

кредитам в Японии, ставка по овердрафту в Италии, Швейцарии, средняя ставка по

крупным кредитам по контокоррентным счетам в ФРГ и т.д. Это самая низкая из банковских

ставок по кредитам, она начисляется по необеспеченным ссудам первоклассным

заемщикам.

Ставка по кредитам

первоклассным заемщикам является, как правило, рыночной, хотя и подлежит

косвенному регулированию со стороны государственных органов и служит

составляющей частью всех других процентных ставок по кредитам предприятиям и

частным лицам, предоставляемым в форме овердрафта по текущему счету, авансов,

учета коммерческих тратт и банковских акцептов, срочных ссуд под залог

товарно-материальных ценностей и т.д. [2]

Вопрос № 2 Понятие и процедура банкротства

коммерческого банка.

К понятиям несостоятельности

и банкротства. Общий закон «О несостоятельности

(банкротстве)» рассматривает «несостоятельность» и •банкротство»

в качестве синонимов, одновременно отождествляя то и другое с

•неплатежеспособностью, определяя их в ст. 2 следующим образом : несостоятельность

(банкротство) – признанная арбитражным судом или объявленная должником

неспособность должника в полном объеме удовлетворить требования кредиторов по

денежным обязательствам и/или исполнить обязанность по уплате обязательных

платежей. Специальный закон о несостоятельности (банкротстве) кредитных

организаций.

Постоянное и

продолжительное состояние неплатежеспособности может перерасти в состояние

абсолютной неплатежеспособности, при котором организация (банк) не может

восстановить свою платежеспособность и продолжение ее деятельности

представляется невозможным и нецелесообразным. Такая организация становится

банкротом и подлежит ликвидации и продаже в целях соразмерит. удовлетворения

требований кредиторов. Таким образом, с экономической точки зрения банкротство — процедура

ликвидации и продажи имущества неплатежеспособной организации. В этом смысле

банкротство организации оказывается частным случаем ее неплатежеспособности

(несостоятельности).

Процедуры банкротства

можно разделить на 2 вида: внесудебные и судебные. Внесудебные процедуры в свою

очередь подразделяются на досудебную санацию (финансовое оздоровление) и

добровольное объявление банкротства. Дело, однако, в том, что никакая санация не подходит ни под одно толкование

банкротства, потому что ее смысл состоит как раз в том, чтобы

попытаться преодолеть временную неплатежеспособность, использовав пока еще имеющиеся

для этого возможности. В таком необоснованно широком толковании банкротства

заключен принципиальный порок рассматриваемых законов. Видимо, их следовало бы

именовать законами о несостоятельности и банкротстве.

Дело о банкротстве может

рассматривать только арбитражный суд (оно не может быть передано в третейский

суд), но не по собственной инициативе, а лишь на основании обращенного к

нему особого заявления с ходатайством объявить определенного должника

банкротом. В соответствии с Законом «О

несостоятельности (банкротстве)» право обратиться в арбитражный суд

с указанным заявлением имеют конкурсные кредиторы:

в связи с неисполнением денежных обязательств

— сам должник, кредитор и прокурор;

в связи с неисполнением обязательных платежей

— должник, прокурор, налоговые и иные уполномоченные законом органы.

В законе (ст. 2) конкурсные кредиторы определены как кредиторы по денежным обязательствам, за исключением граждан, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, а также учредителей (участников) должника — юридического лица по обязательствам, вытекающим из такого участия.

Перечисленные лица (кроме

Банка России) имеют право направить в Банк России заявление об отзыве у банка

лицензии, если могут подтвердить, что у банка обнаружены признаки банкротства,

указанные в Законе. Это значит, что к заявлению следует приложить документы,

доказывающие, с одной стороны, наличие денежных обязательств банка перед

заявителем, с другой — что их размер соответствует критериям банкрота,

установленным в ст. 4 Закона «О

несостоятельности (банкротстве)». Если по истечении 2 месяцев ответ

Банка России не получен, указанные лица могут направить свои заявления о

признании банка банкротом непосредственно в арбитражный суд. Копии заявлений

направляются в Банк России и в банк, о судьбе которого идет речь.

Когда в

арбитражный суд поступает заявление о признании банкротом банка, судья прежде

всего (до возбуждения производства по делу о банкротстве) предлагает Банку

России представить либо заключение о целесообразности отзыва у банка лицензии,

либо, если лицензия уже отозвана, копию соответствующею приказа. Банк России

обязан откликнуться на такое предложение и месячным срок.

Постоянное и

продолжительное состояние неплатежеспособности может перерасти в состояние

абсолютной неплатежеспособности, при котором организация (предприятие) не может

восстановить свою платежеспособность и продолжение ее деятельности

представляется невозможным и нецелесообразным. Такая организация становится

банкротом и подлежит ликвидации и продаже в целях соразмерного удовлетворения

требований кредиторов. Таким образом, с экономической точки зрения банкротство

— процедура ликвидации и продажи имущества неплатежеспособной организации. В

этом смысле банкротство организации оказывается частным случаем ее

неплатежеспособности (несостоятельности).

Очевидно, понятие

банкротства допускает 3 не исключающих друг друга толкования:

в)состояние (объективное)

устойчивой, безнадежной неплатежеспособности, отсутствие хоть каких-то реальных

шансов на оздоровление (здесь в свою очередь может быть несколько ситуаций:

указанное состояние еще никем не понято, понято экспертами, понято работниками

и руководством самой организации, не понято еще контрагентами, понято и ими);

б)состояние безнадежной

неплатежеспособности организации «оценено» и судом (формально доказанное

состояние несостоятельности, безнадежности);

в) процедура ликвидации

организации на основании решения суда (но следует иметь в виду, что фактическое

банкротство организации как процесс ее ликвидации может происходить и другим

путем: когда организация, ее имущество и руководство просто «исчезают»).

Неплатежеспособность не

всегда оказывается непреодолимой, не всегда завершается банкротством как

определенной процедурой. В связи с этим в законах следовало бы отдельно дать

определение «неплатежеспособности (несостоятельности)» и «банкротства».

По смыслу обоих законов

процедуры банкротства можно разделить на 2 вида: внесудебные и судебные.

Внесудебные процедуры в свою очередь подразделяются на досудебную санацию

(финансовое оздоровление) и добровольное объявление банкротства. Дело, однако,

в том, что никакая санация не подходит ни вод одно толкование банкротства,

потому что ее смысл состоит как раз в том, чтобы попытаться преодолеть

временную неплатежеспособность, использовав дока еще имеющиеся для этого

возможности. В таком необоснованно широком толковании банкротства заключен

принципиальный порок рассматриваемых законов. Видимо, их следовало бы именовать

законами о несостоятельности и банкротстве.

В Законе «О несостоятельности (банкротстве) кредитных

организаций» (ст. 35) вопрос решается несколько подробнее. Здесь

определено, что правом обратиться в арбитражный суд с заявлением о признании банкротом

банка (вообще любой кредитной организации) обладают:

1)сам банк-должник.

Заявление должно отвечать требованиям, содержащимся на этот счет в Законе «О несостоятельности (банкротстве)». Копия

заявления направляется в Банк России;

2)кредиторы банка,

включая граждан, имеющих право требования к нему по любому договору банковского

счета;

3)Банк России;

4)прокурор (в случаях,

предусмотренных Законом «О

несостоятельности (банкротстве)»',

5)налоговый или иной

уполномоченный орган — в отношении невыполнения банком обязательных платежей в

бюджеты и во внебюджетные фонды.

Перечисленные лица (кроме

Банка России) имеют право направить в Банк России заявление об отзыве у банка

лицензии, если могут подтвердить, что у банка обнаружены признаки банкротства,

указанные в Законе. Это значит, что к заявлению следует приложить документы,

доказывающие, с одной стороны, наличие денежных обязательств банка перед

заявителем, с другой — что их размер соответствует критериям банкрота,

установленным в ст. 4 Закона «О

несостоятельности (банкротстве)». Если по истечении 2 месяцев ответ

Банка России не получен, указанные лица могут направить свои заявления о

признании банка банкротом непосредственно в арбитражный суд. Копии заявлений

направляются в Банк России и в банк, о судьбе которого идет речь

Когда в арбитражный суд

поступает заявление о признание банкротом банка, судья прежде всего (до

возбуждения производства дела о банкротстве) предлагает Банку России

представить либо заключение о целесообразности отзыва у банка лицензии, либо,

если лицензия уже отозвана, копию соответствующего приказа. Банк России обязан

откликнуться на такое предложение в месячный срок. Если он представил в

арбитражный суд копию своего приказа об отзыве лицензии, то тем самым

появляется основание для возбуждения производства по делу о банкротстве. Если

Банк России представил заключение о нецелесообразности отзыва у банка лицензии,

то заявление о признании его банкротом возвращается заявителю. Наконец, если в

отведенный законом срок заключение Банка России не получено, то арбитражный суд

все равно возвращает заявление направившему его лицу, но в этом случае такое

лицо получает право требовать в арбитражном суде, чтобы Банк России возместил

ему убытки, причиненные тем, что не принял ни таких мер, которые могли

воспрепятствовать доведению банка до банкротства, ни решения об отзыве у него

лицензии.

С заявлением в

арбитражный суд может обращаться и Банк России. Так, в Положении № 264

записано, что если основанием для отзыва лицензии послужило

неудовлетворительное финансовое положение банка, неисполнение им своих обязательств

перед вкладчиками и кредиторами, то территориальное учреждение Банка России в

течение 1 дня с даты отзыва лицензии обращается в арбитражный суд с заявлением

о признании банка банкротом, сразу предлагая также кандидатуру арбитражного

управляющего. Если после этого в течение 45 календарных дней не будет получено

документальное подтверждение того, что производство по делу о банкротстве банка

возбуждено, то Банк России обязан в 5-дневный срок снова обратиться в

арбитражный суд с тем же заявлением (ч. 2 ст. 37 Закона «О несостоятельности (банкротстве) кредитных организаций»).

Основания

признания банка банкротом. Арбитражный суд, возбуждая дело о банкротстве банка,

принимает во внимание в первую очередь следующие нормы законодательства.

Вопрос № 3. Принципы денежнего обращения и их современные

особенности.

Под денежным обращением понимается

процесс непрерывного движения денег в наличной и безналичной формах, обслуживающий

процессы обращения товаров и услуг, движения капитала. Обращение денежных

знаков предполагает их постоянный переход от одних юридических или физических

лиц к другим.

Денежное обращение

отражает направленные потоки денег между центральным банком и коммерческими

банками (кредитными организациями); между коммерческими банками; коммерческими

банками и предприятиями, организациями, учреждениями различных организационно-правовых

форм; между коммерческими банками и физическими лицами; предприятиями и физическими

лицами; между коммерческими банками и финансовыми институтами различного назначения;

между финансовыми институтами и физическими лицами. Денежное обращение

подразделяется на две сферы: наличную и безналичную.[3]

Под

денежно-платежным оборотом понимается часть денежного оборота, где деньги

функционируют как средство платежа, независимо от того безналичный это оборот

или наличный.

Деньги, находящиеся в

обороте, выполняют три функции: платежа, обращения и накопления. Последнюю

функцию деньги осуществляют потому, что их движение невозможно без остановок.

Когда же они временно прекращают свое движение, они и выполняют функцию

накопления.

Функцию меры стоимости

деньги, находящиеся в денежном обороте, не выполняют. Эту функцию деньги

выполнили до вхождения в денежный оборот, установив цены на товары. Поэтому

данная функция влияет только на массу денег, входящих в денежный оборот,

следовательно и на величину денежного оборота. Например, когда человек приходит

на рынок, перед тем как купить товар и передать деньги продавцу, он торгуется,

в результате чего устанавливается цена товара, и только после этого деньга

совершают движение - передаются в руки продавца.

Денежный оборот складывается

из отдельных каналов движения денег между:

• центральным банком и

коммерческими банками;

• коммерческими банками;

• предприятиями и

организациями;

• банками и предприятиями

и организациями;

• банками и населением;

• предприятиями,

организациями и населением;

• физическими лицами;

• банками и финансовыми

институтами различного назначения;

• финансовыми институтами

различного назначения и населением.

По каждому из этих

каналов деньги совершают встречное движение.

Структуру

денежного оборота можно определять по разным признакам. Из них наиболее распространенным

является классификация денежного оборота в зависимости от формы функционирующих

в нем денег. По

этому признаку денежный оборот подразделяется на безналичный и налично-денежный

обороты. Однако, несмотря на всю важность такой классификации, она не

отражает экономического содержания отдельных частей денежного оборота. Поэтому

наряду с данным признаком классификации денежного оборота следует использовать

и другой признак — характер отношений,

которые обслуживает та или иная части денежного оборота. В зависимости

от этого признака денежный оборот разбивается на три части:

• денежно-расчетный

оборот, который обслуживает расчетные отношения за товары и услуги и по

нетоварным обязательствам юридических и физических лиц;

• денежно-кредитный оборот,

обслуживающий кредитные отношения в хозяйстве;

• денежно-финансовый

оборот, обслуживающий финансовые отношения в хозяйстве.

Наконец, можно классифицировать

денежный оборот в зависимости от субъектов, между которыми двигаются деньги. По

этому признаку структура денежного оборота будет такова:

• оборот между банками

(межбанковский оборот);

• оборот между банками и

юридическими и физическими лицами (банковский оборот);

• оборот между

юридическими лицами;

• оборот между

юридическими и физическими лицами;

• оборот

между физическими лицами.

Население

использует наличные деньги для взаиморасчетов, но большая часть расходуется на

выплату налогов, квартплаты и коммунальных платежей, покупку товаров и оплату

услуг, выплату страховых, арендных платежей и др.

Принцип

денежного обращения представляет собой цепочку взаимосвязанных между собой “объектов”

пользования денежными средствами, например объектами могут выступить

организации, банки, кредитные организация, субъекты Российской Федерации и др.

Кредит –

основа для обращения денежных средств. Центральный банк кредитует коммерческие

банки, коммерческие банки в свою очередь дают кредит предприятиям и физическим

лицам

Задача.

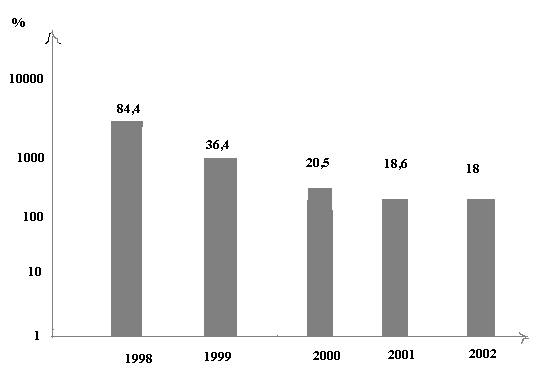

Инфляция в 1998 г. была крайне

неравномерно распределена по времени. Львиная доля годового роста цен (более 70

проц. п. из 84,5%) пришлась на последние четыре месяца. Такое стремительное

удорожание явилось немедленной реакцией рынка на более чем 3-кратную девальвацию

рубля: с августа по сентябрь 1998

г. валютный курс доллара к рублю вырос в 3,3 раза.

Ну, а в целом

за 5 лет наблюдалась снижение инфляции, с 1999 года стала падать темп инфляции,

для снижения инфляции государство использовала все свои финансовые инструменты,

результаты такого мероприятия по снижению инфляции были на глазах, уже в 2000

году инфляция упала на 15,9 пункта и составил 20,5 пунктов, это были хорошие

показатели, а вот в 2001 году инфляция снизилась на 2%, последующие годы этот

показатель сохранялися.

Индекс

инфляции за 1998 год составил 0,844, за 1999 0,364, за 2000 0,205, за 2001

0,186, за 2002 0,18%.

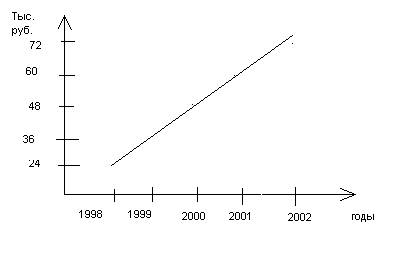

Реальные

доходы населения на прямую связаны с инфляцией, поэтому в соответствии с

инфляционными показателями годов примерно будет следующее:

Реальные

доходы населения.

За период от

1998 до 2002 года инфляция уменьшалась и соответственно обеспечивался рост

реального дохода населения и в конце 2002 года реальных доход населения

составил 72 тыс. руб. в год.

Использованная литература.

Финансы,

деньги, кредит: Учебник / Под ред. О.В. Соколовой. – М.: Юристъ, 2000. – 784 с.

Денежное

обращение, кредит и банки. Под ред. Н.Г. Антонов. – М.: АО “Финстатинформ”, 1995. – ISBN

5 – 7166 – 0132 – 4.

Российский

статистический ежегодник. 2003: Стат. Сб./Госкомстат России. – М., 2003. – 705

с.

Деньги, банки и

денедно-кредитная политика: Учебное пособие. Под ред. Р.М Нуреев. – М.:

Финстатинформ, 1995 – 128 с.

Банковское дело / Под

ред. О.И Лаврушенко. М., 1998.

Коммерческие банки / Э.

Рид, Р. Коттер, Э. Гилл, Р. Смит / Пер. с англ. Под ред. В.М. Усоскина. М.: Прогресс, 1983.

ФЗ: “О не состоятельности

(банкротстве) кредитных организаций”. – М.: Ассоциация авторов и издателей “ТАНДЕМ”.

Издательство “ЭКСМО”. – 1999г. – 96 с.

[1] Коммерческие банки / Э. Рид, Р. Коттер, Э. Гилл, Р.

Смит / Пер. с англ. Под ред. В.М. Усоскина. М.: Прогресс, 1983 – 59 с.

[2] Финансы, деньги, кредит:

Учебник / Под ред. О.В. Соколовой. – М.: Юристъ, 2000. – 326 с.

[3] Деньги, банки и денедно-кредитная политика: Учебное

пособие. Под ред. Р.М Нуреев. – М.: Финстатинформ, 1995 – 28 с.