Статистическое изучение

основных фондов.

Введение

Глава 1 Задачи статистики основных фондов.

Глава 2

Показатели вооруженности рабочих основными фондами и статистическое

изучение рабочих мест

Глава 3

Амортизация основных фондов и проблемы статистического изучения

внедрения достижений научно-технического прогресса (НТП)

Практическая часть

Список литературы

Введение

Проблема

повышения эффективности использования основных фондов и производственных

мощностей предприятий занимает центральное место в период перехода России к

рыночным отношениям. От решения этой проблемы зависит место предприятия в

промышленном производстве, его финансовое состояние, конкурентоспособность на

рынке.

Имея

ясное представление о роли каждого элемента основных фондов в производственном

процессе, физическом и моральном их износе, факторах, влияющих на использование

основных фондов, можно выявить методы, направления, при помощи которых

повышается эффективность использования основных фондов и производственных

мощностей предприятия, обеспечивающая снижение

издержек производства и

рост производительности труда.

В условиях рыночных

отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов,

как технический уровень, качество, надежность продукции, что целиком зависит от

качественного состояния техники и эффективного её использования. Улучшение

технических качеств средств труда и оснащенность работников ими обеспечивают

основную часть роста эффективности производственного процесса.

Глава 1 Задачи

статистики основных фондов.

Основными

задачами статистики основных фондов являются: характеристика общего состояния

основных фондов, показатели использования основных фондов, степень

вооруженности рабочих основными фондами, изучение динамики и перспективы

развития основных фондов по стране в целом и каждой отрасли народного

хозяйства. Кроме указанных задач в рамках всего народного хозяйства не меньший

интерес представляют статистические показатели характеризующие состояние и

динамику развития основных фондов на отдельном предприятии или его

подразделениях. В данном случае речь идет о фондоотдаче, показателях

использования оборудования и площадей, производительности оборудования и

производственной мощности предприятия, износе, обновлении основных фондов, реконструкции

и техническом перевооружении. Каждое из указанных направлений изучения

статистики основных производственных фондов содержит огромное количество общих

и специфических показателей работы предприятий в условиях функционирования

основных фондов и производственных мощностей.

В осуществлении

процесса производства большую роль играет состояние применяемых средств труда.

Само состояние основных фондов зависит от того, как долго использовались они и

в какой степени они претерпели свой износ. Сведения об износе основных фондов

необходимы для правильного расчета нормативов амортизационных отчислений и для

других целей.

В

экономической теории различают износ физический и износ моральный. Физический

износ основных фондов - это снашивание средств труда вследствие

производственного потребления и под влиянием сил природы (коррозия металла,

гниение и разрушение деревянных и других конструкций). Величина физического

износа орудий труда зависит прежде всего от степени их использования во времени

и интенсивности их работы.

В практике

статистического анализа степени физического износа отдельных объектов основных

фондов устанавливаются двумя способами.

В основу первого

положено допущение, что физический износ происходит пропорционально сроку

службы объекта или производимому объему продукции (работ). Второй способ - это

экспертная оценка фактического износа каждого объекта основных фондов по

техническому состоянию его узлов и конструкций. Экспертная оценка дает наиболее

правильное представление о физическом износе основных фондов, но это слишком

трудоемкая работа, поэтому к ней прибегают только при генеральной

инвентаризации и переоценке основных фондов.

Что касается

определения морального износа основных фондов то здесь различают два вида

такого износа - это удешевление средств производства в результате изменений в

технологии производства указанных орудий труда, машин и т.п., и второй вид

морального износа основных фондов происходит вследствие изобретения и внедрения

в производство принципиально новых машин, более производительных и более

совершенных.

По итогам

производственной деятельности старая техника объективно обесценивается со всеми

вытекающими последствиями для хозяйственной деятельности предприятия.

Наряду с изучением

состояния производственных фондов, их стоимости, степени износа для

статистического изучения анализируется степень использования оборудования.

Основными показателями при помощи которых можно определить степень

использования оборудования, являются следующие:

1. коэффициент

использования численности различных парков оборудования;

2. коэффициент

сменности работы оборудования;

3. показатели

использования оборудования:

а) по времени,

б) по мощности,

в) по объему

выполненных работ (инженерный показатель).

3. Показатели

использования оборудования

В

настоящее время в экономической статистике вычисляют ряд показателей,

характеризующих использование производственных основных фондов в различных

отраслях народного хозяйства, среди которых наибольшее значение имеют такие как

фондоотдача, фондоемкость и размер прибыли на рубль стоимости основных фондов.

В сочетании с коэффициентами, отражающими степень загрузки оборудования

статистические показатели использования оборудования дают полную и объективную

картинку состояния основных производственных фондов, эффективность их

использования на соответствующих участках работы.

Фондоотдача - наиболее

распространенный показатель экономической эффективности основных фондов,

обобщенно характеризуют уровень их использования. Уровень фондоотдачи

определяют как отношение объема продукции, созданной за данный период на

предприятии или в отрасли, к средней стоимости примененных в производстве этой

продукции в том же периоде основных фондов. При определении фондоотдачи

наиболее целесообразно исходить из количества выработанной продукции в

натуральном выражении. Но это можно сделать только на предприятиях, занятых

изготовлением продукции одного вида. Поэтому уровень фондоотдачи обычно

характеризуют величиной товарной (валовой) продукции на 100, 1000 руб. и т.д.

стоимости промышленно-производственных основных фондов, а в отдельных отраслях

промышленности его определяют исходя из нормативной чистой продукции.

При определении

фондоотдачи основные фонды следует принимать по полной восстановительной

стоимости, так как она точнее других оценок позволяет характеризовать динамику

объема основных фондов как величины ресурсов средств труда.

На практике фондоотдачу

определяют не по восстановительной, а по средней балансовой стоимости основных

фондов (Фос).

При расчете фондоотдачи

(h) товарная продукция (валовая) сопоставимых оптовых ценах предприятия делится

величину средней балансовой стоимости основных фондов (Фос), т.е. по

формуле

h = Q : Фос

Фондоотдача

характеризует использование основных фондов как материальных ресурсов

производства. Уровень фондоотдачи находится в зависимости не только от степени

использования основных фондов в час или смену, но также от числа смен работы в

день и от продолжительности отчетного периода. При трехсменной работе объем

продукции за день на единицу стоимости основных фондов будет больше, чем при

односменной работе.

Наряду с фондоотдачей в

статистике вычисляют обратную ее величину, которую обычно называют

фондоемкостью.

Рассчитывается

фондоемкость по балансовой стоимости производственных основных фондов, либо в

среднегодовом исчислении, либо по состоянию на конец соответствующего года.

При анализе

фондоемкости по народному хозяйству могут использоваться данные как о валовом

общественном продукте; так и о произведенном национальном доходе, а по

отдельным отраслям - о валовой (товарной) или чистой продукции.

Размер прибыли на рубль

стоимости основных фондов, называемый в экономической литературе коэффициентом

их эффективности (Кэф), завершает систему показателей использования

основных фондов. Его определяют как отношение прибыли от реализованной товарной

продукции (Пф), полученной на предприятии за данный период, к

средней стоимости промышленно-производственных основных фондов за тот же

период, т.е.

Кэф = Пф

: Фос

Теоретически этот

коэффициент следует вычислять исходя из полной первоначальной стоимости

основных фондов, что будет характеризовать рентабельность авансированных в

основные фонды денежных средств.

На практике же его

рассчитывают исходя из балансовой стоимости основных фондов.

Повышение степени

использования основных фондов в промышленности - важный источник роста объема

производства и экономии капитальных затрат. Эффект об улучшении использования

основных фондов можно определить с помощью различных статистических методов, и

прежде всего индексным. Так, исходя из органической взаимосвязи объема товарной

(валовой) продукции Q со средней годовой стоимостью

промышленно-производственных основных фондов Ф и их фондоотдачи h, т.е. , можно

проанализировать влияние различных факторов на изменение объема продукции в

абсолютном выражении.

, можно

проанализировать влияние различных факторов на изменение объема продукции в

абсолютном выражении.

Индексный метод анализа

позволяет определить уровень использования основных фондов предприятия, их

влияние на рост эффективности производства.

Влияние изменений в

фондоотдаче на общие результаты деятельности предприятия можно представить на

основе статистических данных работы предприятия на протяжении двух лет

отраженных в следующей таблице.

Глава 2 Показатели вооруженности рабочих основными

фондами и статистическое изучение рабочих мест

В процессе труда рабочие используют различные средства

труда для достижения поставленных производственных целей. Чем больше вооружены

рабочие основными фондами, тем выше производительность их труда и тем больше

продукции можно получить за тот же период и при том же числе рабочих. Задача

статистики заключается в том, чтобы установить уровень фондовооруженности

рабочих производственными основными фондами и количественно определить меру

влияния этого фактора на изменение производительности труда и объема

создаваемой продукции на рабочих местах и на предприятиях в целом.

Уровень фондовооруженности работников

определяется как отношение стоимости промышленно-производственных основных

фондов к числу работников, применяющих эти основные фонды в производстве.

Вооруженность основными фондами на одного работавшего или на одного рабочего

определяется на определенную дату через деление стоимости основных фондов на

число рабочих или число работающих. Основные фонды целесообразно брать по

статистическим данным отражающим полную восстановительную стоимость.

Статистическая отчетность располагает исходными

данными для вычисления коэффициента вооруженности рабочих основными фондами на

конец отчетного года.

Практически можно пренебречь допускаемой при этом

неточностью из-за несовпадения на два - три дня критических моментов учета

(численность рабочих приводится на один из последних дней декабря, но не на 31,

а стоимость основных фондов - на 1 января следующего отчетного года).

Приближенно вооруженность рабочих основными фондами за год устанавливается

делением средней годовой стоимости основных фондов на среднюю численность

фактически работающих рабочих и на процент сменности.

При сопоставлении вооруженности рабочих основными

фондами в динамике и в особенности по различным предприятиям и отраслям

промышленности, необходимо учитывать различную технологическую структуру

основных фондов. Труд рабочих вооружен лучше в том производстве, где в составе

основных доходов преобладают активные производственные механизмы. Поэтому

наряду с общим показателем фондовооруженности, где учитывается стоимость

зданий, сооружений, имеет смысл вычислить частные показатели вооруженности

рабочих активными элементами основных фондов или только рабочими машинами и

механизмами.

В статистической практике показатели

фондовооруженности труда (общий и частный) определяют исходя из средней годовой

стоимости основных фондов и средней списочной численности работников

промышленно-производственного персонала (рабочих).

Такой способ расчета не учитывает режим работы

(сменность) предприятий и поэтому приводит к условности уровня показателя, но

обеспечивает взаимосвязь показателей производительности и фондовооруженности

труда. При этом динамика фондовооруженности труда при этом почти не искажается.

Фондовооруженность труда

представляет один из важнейших статистических показателей, характеризующий

потенциальные возможности рабочего места в определении производительности

труда. Однако реальные результаты в росте производительности труда

обеспечиваются степенью интенсивного использования производственного

оборудования.

Характеристика использования оборудования может

быть представлена в различных формах. Основными показателями при помощи которых

можно раскрыть степень использования оборудования являются следующие: 1.

коэффициент использования численность различных модификаций оборудования; 2.

коэффициент сменности работы оборудования; 3. показатели использования

оборудования, механизмов по времени, по мощности, по объему выполнения работ.

Показатель, характеризующий использование

оборудования по времени называется коэффициентом экстенсивной нагрузки. Он

исчисляется как отношение фактического времени работы оборудования к

календарному (при непрерывном режиме работы) или нормативному (при прерывном

режиме работы).

Показатели использования

оборудования по времени является коэффициентом сменности оборудования,

показывающий, сколько смен в среднем работала каждая единица оборудования за

сутки. Коэффициент сменности определяется путем деления общего числа

отработанных станко-смен на число станко-дней работающего оборудования.

Этот показатель может рассчитываться по данным

единовременного наблюдения о работе оборудования в течение суток, так и на

основании отчетных данных о работе оборудования за определенное время (месяц,

год).

Это можно представить следующим образом.

Наблюдение за работой оборудования в течение суток показало, что их 100

установленных в цехе станков 60 станков работало в три смены, 30 станков - в

две (в первую и вторую) и 10 станков - в одну смену (первую). Тогда число

отработанных станко-смен составит: в первой смене 10 + 30 + 60 = 100, во

второй смене 30 + 60 = 90 и в третьей смене - 60. Общее же число

отработанных станко-смен составит 100 + 90 + 60 = 250. А число

станко-дней установленного оборудования равно числу установленных на данные

сутки станков, т.е. 100. Отсюда коэффициент сменности оборудования равен

Указанный результат можно получить с помощью

определения сменности как средневзвешенную арифметическую величину, вариантами

которой служит число смен работы оборудования, а весами - количество

оборудования, работавшего соответственно одну, две и три смены, т.е.

коэффициент сменности в рассматриваемые сутки равен в нашем примере:

Этот же метод сохраняется при исчислении

коэффициента сменности оборудования за месяц или другой период времени.

Характеристику использования оборудования по

мощности дает коэффициент интенсивной нагрузки. Этот показатель рассчитывается

как отношение средней фактической мощности оборудования к максимально

возможной.

Кроме рассматриваемых выше общих показателей в

отдельных отраслях рассчитываются свои специфические показатели использования

оборудования, машин, механизмов.

Так, в черной металлургии основным показателем

использования полезного объема доменных печей является показатель, отражающий,

сколько номинальных метросуток полезного объема доменной печи требовалось для

выплавки 1 т. передельного чугуна.

Для характеристики использования мартеновских

печей рассчитывается среднесуточный съем стали с 1 м2 пода печи.

В текстильной промышленности основными

показателями использования оборудования являются: в прядении - выработка пряжи

на 1000 веретен в час, а в ткачестве - выработка суровой ткани в метрах

(метроуточинах) на один ткацкий станок в час.

В лесной промышленности для характеристики

использования оборудования исчисляются показатель годовой вывозки древесины на

один тепловоз, автомобиль, трактор и т.п.

В сельском хозяйстве при изучении использования

тракторного парка и комбайнов прежде всего определяют их списочное число в

физических единицах на определенный момент и среднюю численность за указанный

период.

Все перечисленные показатели состояния основных

производственных фондов имеют наибольшую и глубокую характеристику если они

находятся в органичной связи с численностью работающих, обслуживающих

соответствующее оборудование.

Теоретически сочетание средств производства

(оборудование, машины и т.п.) с рабочей силой (в данном случае с показателями

численности работающих на данном оборудовании) характеризуют степень (уровень)

развития производительных сил применительно к данному участку работы.

В совою очередь степень развития производительных

сил является важным показателем на основе которого можно судить о возможностях

обеспечения соответствующего уровня производительности труда, возможного

достижения экономической эффективности работы. В рамках данной схемы понимания

роли основных производственных доходов в получении соответствующих результатов

в деятельности различных структур, используются многие другие статистические

показатели, характеризующие движение основных производительных фондов.

Таким образом при изучении использования основных

фондов в различных отраслях производства необходимо учитывать соотношение между

рабочими местами с их насыщенностью средствами производства и трудовыми

ресурсами.

Для достижения сбалансированности имеющихся и

создаваемых рабочих мест с трудовыми ресурсами в промышленности проводится

инвентаризация рабочих мест с последующей их аттестацией.

Важную роль в организации учета и аттестации

рабочих мест играет статистика. К задачам статистики рабочих мест относятся:

совершенствование форм статистической отчетности и системы показателей

планирования, аттестации и инвентаризации рабочих мест, построение балансов

рабочих мест, анализ состава, состояния, динамики и использования рабочих мест.

Рабочим местом в промышленности принято считать

зону приложения труда, определенную на основании соответствующих норм,

оснащенную необходимыми средствами производства, предназначенными для трудовой

деятельности одного или нескольких исполнителей.

Объективную оценку технического уровня рабочих

мест можно дать на основе их классификации, которая строится по

технико-экономическим и организационным признакам.

К основным признакам классификации относится

деление рабочих мест по категориям промышленно-производственного персонала, по

профессиональному составу, по количеству обслуживаемого оборудования, по

условиям труда, по степени механизации и т.п.

Для учета рабочих мест на каждое рабочее место

заводится типовая картина (или паспорт), в котором отражаются его

характеристики, определенные при аттестации.

На основании карточек и балансов рабочих мест

можно определить среднее годовое фактическое число рабочих мест по аналогии с

расчетом средней годовой производственной мощности предприятия: к числу рабочих

мест на начало отчетного года прибавляется среднее годовое увеличение числа

рабочих мест и вычитается их среднее годовое выбытие.

Эти стороны деятельности статистических органов

имеет большое не только организационно-экономическое значение, но и большое

социальное значение поскольку речь в данном случае идет о степени занятости

рабочих в трудовой деятельности, их доходах и социальном благополучии различных

слоев населения.

Глава 3 Амортизация основных фондов и проблемы

статистического изучения внедрения достижений научно-технического прогресса

(НТП)

Основные производственные фонды, участвуя целиком

в процессе производства, переносят свою стоимость на производимую продукцию

частями, по мере износа. Амортизация представляет денежное выражение стоимости

износа основных фондов предприятий на продукцию. Амортизация включается в

себестоимость продукции, поскольку она выступает как затраты основных фондов на

производство продукции. По мере реализации продукции денежные суммы,

соответствующие снашиванию основных фондов, накапливаются в так называемом амортизационном

фонде, назначением которого является обеспечение полного восстановления

(реновации) выбывающих основных фондов. Кроме того, амортизационные отчисления

должны обеспечить частичное восстановление основных фондов, которое

осуществляется в ходе их капитального ремонта и модернизации.

Годовую сумму амортизационных отчислений можно

определить по формуле:

А - годовая сумма амортизации;

Б - балансовая стоимость основных фондов

(восстановительная или полная первоначальная стоимость);

К - стоимость капитальных ремонтов в течении

амортизационного периода;

М - стоимость модернизации в течение

амортизационного периода;

Л - ликвидационная стоимость основных фондов за

вычетом расходов на их демонтаж;

Т - продолжительность амортизационного периода в

годах.

Годовая норма амортизационных отчислений (Na)

равняется:

Нормы амортизации на полное восстановление

(реновацию) основных фондов (Np) равны

Нормы амортизации на капитальный ремонт и

модернизацию (Nк.м) равны

Действующие нормы амортизации дифференцированы по

отдельным видам и группам основных фондов. В настоящее время действует около

1800 норм амортизации на различные конкретные виды основных фондов. При этом

для каждого вида фондов установлена единая норма амортизации независимо от

того, в какой отрасли они используются.

В том случае, если не ликвидируются основные

фонды, которые прослужили свой нормативный срок службы, амортизация на полное

восстановление основных фондов продолжает с них взиматься. Сумма

амортизационных отчислений с этих фондов представляет собой

переамортизированную стоимость. Величина переамортизированной стоимости в

настоящее время не выделяется в учете, хотя практическая необходимость в этом

имеется. Эта величина, а также величина основных фондов, отслуживших свой срок,

может быть получена из регистра основных фондов. Амортизация является

категорией, отражающей объективный процесс простого воспроизводства средств

труда в натуре. В то же время реновационный фонд является одним из источников

расширенного воспроизводства. Основными причинами этого процесса можно

представить в следующем виде. Во-первых, основные фонды в течение всего срока

их функционирования не требуют замены их новыми фондами такого же вида, а

реализуемая в цене продукта часть их стоимости, высвобождается из производственного

процесса в виде свободных денежных средств, которые поступают на финансирование

капитальных вложений и используются на расширение основных фондов. Во-вторых,

научно-технический прогресс и неуклонно растущая производительность

общественного труда снижают стоимость воспроизводства высвобождающихся основных

фондов, поэтому за счет амортизационного фонда, исчисляемого на базе полной

первоначальной стоимости, можно при новых условиях производства осуществить не

только простое воспроизводство в натуре физически выбывших основных фондов, но

и их расширение. Но расширение можно осуществить в тех случаях, когда снижение

стоимости создания основных фондов сопровождается соответствующим изменением

действующих цен. В-третьих, процесс замены старых основных фондов новыми, более

производительными основными фондами создает необходимые предпосылки для их

расширения.

Динамика основных фонов за год отражается в

балансе основных фондов. Сам баланс может быть построен на уровне предприятия,

отрасли, экономического района, республики или на уровне народного хозяйства.

Он может характеризовать движение основных фондов как по полной первоначальной

стоимости, так и по первоначальной стоимости за счет износа.

Данные баланса основных фондов как по

первоначальной стоимости, так и по стоимости за вычетом износа позволяет

рассчитать целый ряд показателей, которые характеризуют состояние и

воспроизводство основных фондов.

Коэффициенты обновления и

выбытия основных фондов, которые дают относительную характеристику вновь

введенных или выбывших основных фондов за год или другой рассматриваемый период

определяется по формуле:

Коэффициент обновления (Коб) равен:

- стоимость

вновь введенных основных фондов в t году;

- стоимость

вновь введенных основных фондов в t году;

Bt+1 - стоимость основных фондов на

конец t года.

Коэффициент выбытия (Кв) равен:

- стоимость

выбывших в течение года t основных фондов;

- стоимость

выбывших в течение года t основных фондов;

Bt - стоимость выбывших на начало t года.

Все величины основных фондов для расчета

коэффициентов обновления и выбытия берутся по полной первоначальной стоимости.

Для определения степени износа и годности

основных фондов рассчитывается коэффициент износа и коэффициент годности.

Эти коэффициенты можно определить по состоянию

как начало, так и на конец года.

Коэффициент износа (Кизн) на начало

года.

- стоимость

износа основных фондов на начало t - ого года.

- стоимость

износа основных фондов на начало t - ого года.

Величина Bt оказывается в пассиве баланса

предприятия.

Коэффициент годности (Кгодн.)

представляет собой отношение стоимости за вычетом износа к полной

первоначальной стоимости основных фондов на один и тот же момент времени, т.е.

- Кизн.

- Кизн.

Для многих статистических расчетов необходимо

знать не только величину стоимости основных фондов на определенные моменты - на

начало и конец года, но и их среднюю величину. Среднегодовую величину фондов

можно было бы рассчитать как полусумму величины фондов на начало и конец года,

если бы изменение величин основных фондов (их ввод и их выбытие) происходило

равномерно в течение всего года. Однако это не соответствует объективному

положению дел. В этих условиях среднюю величину можно рассчитывать как среднюю

хронологическую на основе месячных данных или точных данных ввода или выбытия

фондов.

Согласно существующей методологии статистических

наблюдений среднегодовая стоимость основных фондов  равна

равна

-

среднегодовая стоимость введения в строй новых фондов в t году.

-

среднегодовая стоимость введения в строй новых фондов в t году.

Среднегодовая стоимость введения в действие

основных фондов  определяется

по формуле

определяется

по формуле

l - число полных месяцев, в течение которых фонды

эксплуатировались в t году.

Среднегодовая стоимость выбывших основных фондов

определяются по формуле

l6 - число полных месяцев, остающихся

до конца года со времени выбытия основных фондов.

Конечно, в этом случае речь идет о статистических

нормах, т.е. полученных в результате обработки статистических данных. Нормы

амортизации, установленные законом, в силу ряда важных социально-экономических

причин, могут от них отличаться. Тем более, что указанные данные пока имеются

лишь для некоторых видов массового оборудования, нормы же амортизации

охватывают большие его группы и не подвергаются дифференциации по каждому

отдельному конкретному виду основных доходов. Тем не менее, статистические

исследования порядка выбытия тех или иных видов оборудования имеют большое

значение.

Производственное оборудование как наиболее

существенная составная часть основных производственных фондов, подвержена

воздействию со стороны технического прогресса и в свою очередь создает

техническую основу дальнейшего развития производства, повышения его

эффективности.

Экономическая статистика, промышленная и всякая статистика

конкретных отраслей народного хозяйства изучает темпы внедрения и обновления

новой техники, ее масштабы и использование, эффективность внедрения новой

техники.

Однако эта область экономической статистики,

учитывая существование соответствующих показателей и показателей, которые ждут

своего утверждения, считать окончательно разработанными и сформулированными

пока нельзя.

Под новой техникой понимают вновь применяемые

средства производства и видоизмененные, если они обеспечивают более высокую

производительность труда, экономию затрат, более высокое качество продукции и

т.п., т.е. если они повышают эффективность производства.

Система показателей

статистики новой техники призваны отражать:

1. выпуск новых, более

совершенных машин, механизмов, аппаратов и т.п.;

2. внедрение новых, более

совершенных технологических процессов;

3. механизацию отдельных

работ в разных отраслях народного хозяйства;

4. автоматизацию

производственных процессов и применение поточных линий;

5. эффективность

внедрения новой техники;

6. использование машин с

программным управлением;

7. электрификацию

народного хозяйства и отдельных его отраслей.

Особое место в показателях статистики новой

техники занимают показатели, характеризующие электрификацию

сельскохозяйственного производства.

Среди подобного рода статистических показателей

важнейшими являются:

1. общее количество

потребляемой энергии в сельском хозяйстве;

2. количество

электроэнергии потребляемой в бытовых, социальных нуждах (водопроводная

система, механизация работ отдельного двора) и количество электроэнергии,

потребляемой на производственные нужды;

3. мощность сельских

электростанций и количество произведенной ими электроэнергии;

4. число

сельскохозяйственных предприятий с различными формами собственности, получающих

электроэнергию:

а) от своих электростанций,

б) от государственных электростанций.

Для характеристики уровня электрификации может

быть использован показатель электровооруженности труда в отдельных отраслях

сельского хозяйства, а также в отдельных с/х производств (растениеводство,

животноводство и т.п.)

Уровень механизации отдельных работ, выполненных

при помощи машин, к общему объему данной работы. Так в сельском хозяйстве в

земледелии по отдельным видам работ определяется процент площади засеянной,

обрабатываемой или убранной при помощи машин. В настоящее время большая часть

сельскохозяйственных работ полностью механизирована, так например: пахота, сев

зерновых культур, сахарной свеклы, уборка комбайнами зерновых культур и т.п.

В животноводстве для характеристики и уровня

механизации отдельных работ определяют процент голов скота, переведенных на то

или иное обслуживание при помощи машин или механизмов. Механизацию работ в

животноводстве принято характеризовать с помощью таких статистических

показателей, как: механизация доения, механизация подачи воды, механизация

стрижки овец и т.п.

На железнодорожном и водном транспорте основным

показателем механизации является показатель, характеризующий уровень

механизации погрузочно-разгрузочных работ (в процентах к общему объему).

В строительстве уровень механизации определяется

по таким важнейшим видам работ, как: земляные работы, погрузка и разгрузка

камня, песка, гравия, щебня и шлака, леса, металлических и бетонных

конструкций, цемента.

Автоматизация производства является высшей

ступенью механизации.

Внедрение новой техники и технологии в процесс

обновления производственных фондов характеризует деятельность соответствующих

предприятий по использованию достижений научно-технического прогресса (НТП) в

хозяйственной практике.

Основные статистические показатели НТП были нами

показаны при рассмотрении статистики внедрения новой техники и технологии.

Напомним в общих чертах содержание этих

показателей.

Показатели электрификации производственного

процесса (коэффициент электрификации производственного процесса, коэффициент

электрификации технологических процессов, коэффициент электровооруженности

труда).

Показателем механизации производственных

процессов (коэффициент механизации однотипной работы).

Показатели автоматизации производственных

процессов (удельный вес станков, оснащенных автоматическими приборами, в общем

количестве одноименного оборудования, удельный вес объема продукции, полученной

на автоматических линиях и установках, в общем объеме выпущенной продукции).

Показатели выпуска новой продукции (коэффициент

обновления продукции).

Показатели внедрения в производство новой техники

и технологии (число единиц и мощность новых машин или оборудования, внедряемых

на данном предприятии или отрасли, коэффициент обновления производственного

аппарата и др.)

Показатели участия трудящихся в техническом и

организационном перевооружении производства (показатели участия работников

предприятия в изобретательстве и рационализации на рабочих местах).

Практическая часть .

Задание 1

Имеются следующие выборочные данные

по предприятиям одной из отраслей промышленности региона в отчетном году (

выборка 20 % механическая ) , млн. рублей.

|

Выпуск продукции

|

Среднегодовая

стоимость

Основных

Производ

ственных

фондов

|

Фондоотдача

|

|

Выпуск продукции

|

Среднегодовая

стоимость

Основных

Производ

ственных

фондов

|

Фондоотдача.

|

|

1

|

36,45

|

34,714

|

1,050

|

16

|

36,936

|

34,845

|

1,060

|

|

2

|

23,4

|

24,375

|

0,960

|

17

|

53,392

|

46,428

|

1,150

|

|

3

|

46,54

|

41,554

|

1,120

|

18

|

41,0

|

38,318

|

1,070

|

|

4

|

59,752

|

50,212

|

1,190

|

19

|

55,680

|

47,590

|

1,170

|

|

5

|

41,415

|

38,347

|

1,080

|

20

|

18,2

|

19,362

|

0,940

|

|

6

|

26,86

|

27,408

|

0,980

|

21

|

31,8

|

31,176

|

1,020

|

|

7

|

79,2

|

60,923

|

1,300

|

22

|

39,204

|

36,985

|

1,060

|

|

8

|

54,720

|

47,172

|

1,160

|

23

|

57,128

|

48,414

|

1,180

|

|

9

|

40,424

|

37,957

|

1,065

|

24

|

28,44

|

28,727

|

0,990

|

|

10

|

30,21

|

30,21

|

1,000

|

25

|

43,344

|

39,404

|

1,100

|

|

11

|

42,418

|

38,562

|

1,100

|

26

|

70,720

|

55,25

|

1,280

|

|

12

|

64,575

|

52,5

|

1,230

|

27

|

41,832

|

38,378

|

1,090

|

|

13

|

51,612

|

45,674

|

1,130

|

28

|

69,345

|

55,476

|

1,250

|

|

14

|

35,42

|

34,388

|

1,030

|

29

|

35,903

|

34,522

|

1,040

|

|

15

|

14,4

|

16,0

|

0,900

|

30

|

50,220

|

44,839

|

1,120

|

Признак –

эффективность использования основных производственных фондов - фондоотдача . Число групп – пять.

h= ,

,

Интервал =

(1,300 – 0,9) / 5 = 0,08

1 группа – от 0,9 до 0,98

2 группа – от 0,98 до 1,06

3 группа – от 1,06 до 1,14

4 группа – от 1,14 до 1,22

5 группа – от 1,22 по 1,33

Итого получено предприятий

В 1 группе – 3

В 2 группе – 7

В 3 группе – 11

В 4 группе – 5

В 5 группе – 4

Итого 30 предприятий .

По диаграмме видно , что рассеянность

признака относительно небольшая , 60 % всех предприятий располагается во второй

и третьей группах.

Рассчитываем

характеристику ряда распределения предприятий

по эффективности использования основных производственных фондов - фондоотдачи . Для этого составим расчетную

таблицу:

|

|

|

|

|

|

Таблица3

|

|

Рабочая таблица

|

|

интервал

|

количество

предприятий (f)

|

середина

интервала (x)

|

x*f

|

x-x-

|

x-x-)2

|

x-x-)2*f

|

|

0,9 - 0,98

|

3

|

0,94

|

2,82

|

-0,162

|

0,026

|

0,079

|

|

0,98 - 1,06

|

7

|

1,02

|

7,14

|

-0,082

|

0,007

|

0,047

|

|

1,06 -

1,14

|

11

|

1,1

|

12,1

|

-0,002

|

0,000

|

0,000

|

|

1,14 -

1,22

|

5

|

1,18

|

5,9

|

0,078

|

0,006

|

0,030

|

|

1,22 -

1,33

|

4

|

1,275

|

5,1

|

0,173

|

0,030

|

0,120

|

|

итого

|

30

|

|

33,06

|

|

0,069

|

0,276

|

Средняя арифметическая:  = ∑ x*f /

∑

f получаем: = 33,06: 30 = 1,102 млн.руб.

= ∑ x*f /

∑

f получаем: = 33,06: 30 = 1,102 млн.руб.

Среднее квадратическое отклонение:

σх = √∑(x-)2*f / ∑

f = √0,276/30=√0,009=0,096

Коэффициент вариации: uх = (σх

* 100%) /

получаем: uх =0,096 * 100%:

1,102 = 8,71% так как uх =

8,7% < 33% величина то можно

сделать вывод, что совокупность однородная, а средняя типичная ее характеристика.

Мода – значение признака, наиболее часто

встречающееся в изучаемой совокупности.

Мо=Х0+iмо(fмо- fмо-1)/( fмо- fмо-1)+( fмо- fмо+1) , где

Хо –

начальная граница модального интервала

fмо – модальная

частота

Мо= 1,06+0,08((11-7)/(11-7)+(11-5))=1,092

Наибольшее число предприятий имеют

фондоотдачу лежащую в интервале 1,06-1,14, который и является модальным.

Медиана.

Ме=Хо+iМе(0,5∑f-SМе-1)/fМе

Получим: Ме= 1,06+0,08(30:2-10/11)=1,096 млн.

руб.

Это значит, что половина предприятий показатель фондоотдачи ниже 1,096 млн. руб., а половина выше этой суммы.

Задание 2

по

данным задачи №1

1. Методом аналитической группировки

установите наличие и характер корреляционной

связи между признаками – фондоотдача и выпуск продукции (результаты оформите рабочей и аналитической

таблицами.)

2. Измерьте тесноту корреляционной связи

между названными признаками с использованием коэффициентов детерминации и

эмпирического корреляционного отношения.

Сделайте выводы.

Решение.

Число групп – пять.

h=,

Интервал = (79,20

– 14,40 ) / 5 = 12,96

1 группа – от 14,40

до 27,36

2 группа – от 27,36

до 40,32

3 группа – от 40,32

до 53,28

4 группа – от 53,28

до 66,24

5 группа – от 66,24

по 79,20

|

|

|

|

|

Таблица4

|

|

Аналитическая

таблица распределение выпуска продукции и фондоотдачи

|

|

группы

|

количество предприятий

|

выпуск продукции,млн.руб.

|

фондоотдача, млн.руб

|

|

всего

|

за

единицу

|

всего

|

за

единицу

|

|

14,40 -

27,36

|

4

|

82,86

|

20,72

|

3,78

|

0,945

|

|

27,36 -

40,32

|

8

|

274,36

|

34,30

|

8,25

|

1,031

|

|

40,32 -

53,28

|

9

|

398,81

|

44,31

|

9,88

|

1,097

|

|

53,28 -

66,24

|

6

|

345,25

|

57,54

|

7,08

|

1,180

|

|

66,24 -

79,20

|

3

|

219,27

|

73,09

|

3,83

|

1,277

|

|

|

30

|

1320,54

|

|

32,82

|

|

По данным таблицы видно, что с увеличением выпуска продукции,

средний уровень фондоотдачи увеличивается. Следовательно, между

исследуемыми признаками существует прямая корреляционная зависимость.

Теперь по данным построим корреляционную

таблицу:

|

|

|

|

|

|

|

Таблица5

|

|

Сводная таблица

распределение выпуска продукции и фондоотдачи

|

|

фондоотдача, млн.руб

|

выпуск продукции,млн.руб.

|

итого

|

|

14,40 -

27,36

|

27,36 -

40,32

|

40,32 -

53,28

|

53,28 -

66,24

|

66,24 -

79,20

|

|

0,9 - 0,98

|

0,94

|

111

|

|

|

|

|

3

|

|

0,98 - 1,06

|

1,02

|

1

|

111111

|

|

|

|

7

|

|

1,06 -

1,14

|

1,1

|

|

11

|

111111111

|

|

|

11

|

|

1,14 -

1,22

|

1,18

|

|

|

|

11111

|

|

5

|

|

1,22 -

1,33

|

1,275

|

|

|

|

1

|

111

|

4

|

|

итого

|

|

4

|

7

|

9

|

6

|

3

|

30

|

Характер

концентрации частот по диагонали корреляционной таблицы свидетельствует о

наличии прямой корреляционной связи

между изучаемыми признаками.

|

|

|

|

|

|

Таблица6

|

|

Расчетная

таблица

|

|

группы

|

количество предприятий

|

выпуск продукции,млн.руб.

|

Ук-ỹ

|

(Ук-ỹ)2

|

(Ук-ỹ)2*f

|

|

всего

|

за

единицу

|

|

14,40 -

27,36

|

4

|

82,86

|

20,72

|

-15,994

|

255,813

|

1023,253

|

|

27,36 -

40,32

|

8

|

274,36

|

34,30

|

-2,414

|

5,826

|

46,61112

|

|

40,32 -

53,28

|

9

|

398,81

|

44,31

|

7,603

|

57,798

|

520,1821

|

|

53,28 -

66,24

|

6

|

345,25

|

57,54

|

20,832

|

433,972

|

2603,833

|

|

66,24 -

79,20

|

3

|

219,27

|

73,09

|

36,379

|

1323,444

|

3970,331

|

|

|

30

|

1101,275

|

|

|

2076,854

|

8164,211

|

2. Рассчитаем

среднее значение:

ỹ= 1101,27/30=36,71

Среднюю из внутригрупповых дисперсий:

σ²i=∑ σ²i f/∑f=

2076,854/30=69,23

σ²i=∑ σ²i f/∑f=

2076,854/30=69,23

Затем рассчитаем межгрупповую дисперсию:

δ²=∑(ỹi-ỹ)f/∑f=8164,211/30=272,14

Исчислим общую дисперсию по формуле:

σ²= δ²+σ²i= 272,14+69,23=341,369

σ²= δ²+σ²i= 272,14+69,23=341,369

Коэффициент детерминации вычислим по формуле:

η²= δ²/ σ²=272,14/341,369=0,797

Следовательно, на 79,7 % вариация фондоотдачи зависит от вариации выпуска продукции и на 20,3 % зависит от неучтенных факторов.

Эмпирическое корреляционное отношение составляет:

Эмпирическое корреляционное отношение составляет:

η=√ δ²/ σ²=√0,797=0,893

Это говорит о том, что

корреляционная связь хорошая между фондоотдачей и выпуском продукции .

Задание 3

По результатам выполнения

задания 1 с вероятностью 0,683 определите :

1 Ошибку выборки среднего

уровня фондоотдачи и границы , в которых он будет находиться в генеральной

совокупности.

При расчёте ошибки выборки для

среднего уровня фондоотдачи используем

формулу:

n/N=0.2, или 20% по условию;

N – генеральная совокупность

n –

выборочная совокупность

S

- выборочная дисперсия того же признака.

Но в теории вероятности

доказано, что генеральная дисперсия выражается через выборную следующим

соотношением:

Поскольку у нас случай малой выборки (объём выборки не

превышает 30), то необходимо учитывать коэффициент n / (n-1):

в нашем случае:

Следовательно, подставим в формулу:

Определим дисперсию выборочную по

вышеприведенной формуле.

Для этого определим величину среднего

показателя фондоотдачи.

= 1,094

= 1,094

= (1,05-1,094 )*(1,05-1,094)+

---------+(1,12-1,094)*(1,12-1,094)) / 30 =0,308/30 = 0,0103

Подставив, найденные данные дисперсии

в формулу ошибки выборки получаем ошибку выборки равную 0,0166

0,0103/30 * ( 1 – 30/150) = 0,0166

Т.е границы в которых будет находится

средний уровень рентабельности в генеральной совокупности будут:

Нижняя граница 1,094 –

0,0166 = 1,0774

Верхняя граница 1,094 + 0,0166 = 1,1106

2 Определить ошибку

выборки доли организаций с уровнем фондоотдачи 1,14 рублей и более и границы ,

в которых будет находится генеральная доля.

Определим по выборке из

30 предприятий какова доля из них , у которых фондоотдача 1,14 и более . Таких

предприятий будет 9 . Т.е. выборочная доля

9 / 30 = 0,3 .

для доли: p = w ± Dw,

где p - генеральная доля;

w - выборочная доля (частость);

Dw - ошибка выборочной доли.

Предельную ошибку

выборки

для доли определяем по формуле бесповторного обора (механическая

выборка всегда является бесповторной):

1* 30(1-0,3) / 30 *(1-30/150) = 0,075

Предельная ошибка выборки для доли =

Т.е доля находится в пределах.

Нижняя граница 0,3 –

0,075 = 0,225

Верхняя граница 0,3+

0,075 = 0,375

Задание 4

Имеются следующие данные о наличии и движении основных производственных

фондов организаций за год , млн. руб.

|

1 Полная первоначальная стоимость на начало года

|

50,2

|

|

В течении

года

2 Введено новых

|

7,8

|

|

В течении

года

3 Выбыло по стоимости за вычетом

износа

В течении

года

4 Полная стоимость выбывших фондов

|

0,45

4,8

|

|

5 Износ основных фондов на начало года %

|

20

|

|

6 Годовая норма амортизации %

|

10

|

По приведенным данным :

1 Построить баланс

основных производственных фондов по полной стоимости , по данным этого баланса

рассчитать показатели движения основных фондов.

По данным вышеприведенной

таблицы :

Полная стоимость на конец

года =

=

Полная первоначальная стоимость на начало года +

+ Введено новых – Полная стоимость выбывших фондов =

= 50,2+7,8 – 4,8 = 53,2 млн. руб.

Средняя величина основных

производственных фондов в теч. года =

= (50,2 + 53,2) / 2 = 103,4 / 2 =

51,7

Коэфф. выбытия = Полная стоимость выбывших фондов / Средняя

величина ОПФ = 4,8/ 51,7 = 0,093 9,3 %

Коэфф. ввода = Введено новых /

Средняя величина ОПФ = 7,8/ 51,7 = 0,1508

15,08 %

Коэфф. активности ввода ОПФ. = Введено новых / Полная стоимость

выбывших фондов = 7,8/ 4,8 = 1,625

Коэфф. оборачиваемости ОПФ = (Введено

новых + Полная стоимость выбывших фондов) / Средняя величина ОПФ = (7,8 + 4,8 )

/ 51,7 = 0,2437

24,37 %

2 Построить баланс основных фондов по

остаточной стоимости ; по данным этого баланса рассчитать коэфф. состояния

производ. Фондов на начало и конец года .

Остаточная стоимость ОПФ

на конец года = Полная первоначальная стоимость на начало года * 0,8 + Введено

новых * (1- Годовая норма амортизации %

) - Выбыло по стоимости за вычетом износа =

= 50,2*0,8 + 7,8*

0,9 -0,45 = 40, 16 +7,02 – 0,45 = 46,73

млн. рублей.

Коэфф. износа ОПФ на

начало года = (Полная пер. стоимость – полная пер стоим. ОПФ с учетом износа )

/ Полная пер. стоимость = (50,2- 40,16)/50,2=

=10,04 / 50,2 =

0,207 20,7 %

Темп роста первоначальной

стоимости с учетом износа на конец периода по отношению к началу периода. =

Остаточная стоимость ОПФ на конец года / полная пер стоим. ОПФ с учетом износа

= 46,76 / 40,16 = 1,164 116,4 %

Аналитическая часть

1. Постановка

задачи

На примере, прибыли предприятия за несколько лет, взятые из бухгалтерских

отчетов за данный период времени представленным в табл.1, проведем анализ

динамики, для чего рассчитаем следующие показатели:

• абсолютный прирост;

• темп роста;

• темп прироста;

• абсолютное значение 1% прироста;

• средние за период уровень ряда, абсолютный прирост, темпы роста и прироста.

|

Таблица1

|

|

Прибыль предприятия,тыс.руб

|

|

год

|

Сумма прибыли, тыс.руб.

|

|

2001

|

798,3

|

|

2002

|

931,4

|

|

2003

|

998,6

|

|

2004

|

1111,1

|

|

2005

|

1312,7

|

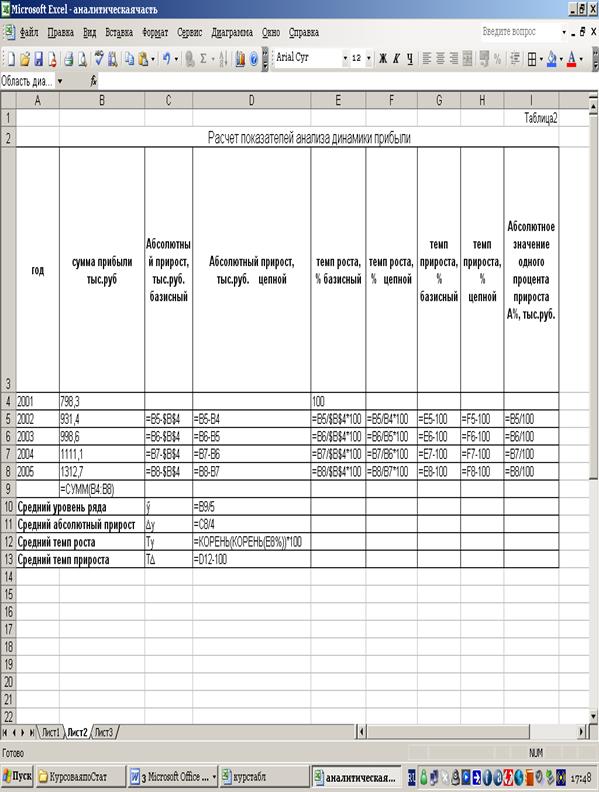

2. Технология выполнения компьютерных

расчетов

Расчеты показателей

анализа динамики прибыли предприятия выполнены с применением пакета прикладных

программ обработки электронных таблиц МS Ехсеl в среде Windows.

Расположение

на рабочем листе Excel исходных данных (табл.1) и

расчетных формул представлено в табл.2

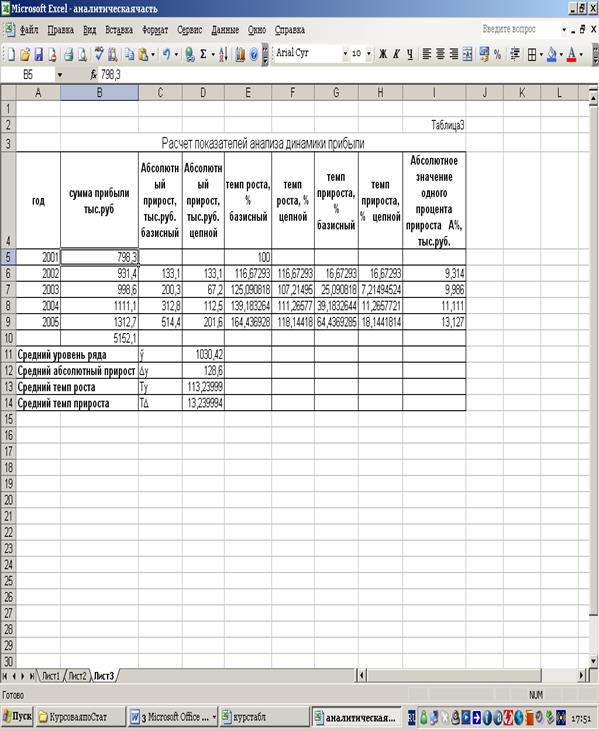

Результаты

расчетов приведены в табл.3

На рис.1. представлено графическое изображение

динамики прибыли предприятия за 5 лет.

Рис.1.

Динамика прибыли предприятия за 5 лет.

3. Анализ результатов статистических

компьютерных расчетов

Результаты проведенных расчетов позволяют

сделать следующие выводы.

Сумма прибыли за 5 лет выросла на 18,1%, что в абсолютном выражении составляет514,4тыс.руб.

Наблюдается положительная динамика в течение всего периода. Об этом говорят цепные абсолютные

приросты и цепные темпы роста и

прироста.

Цепные

абсолютные приросты показывают увеличение сумм прибыли: 798,3 < 133,1 < 67,2< 112,5 < 201,6

Это же подтверждает и графическое

изображение динамики прибыли (см. рис. 1).

В течение анализируемого пятилетнего

периода средний размер прибыли составил 1030,42

тыс. руб., в среднем за год она увеличивалась на 128,6 тыс.руб. или на 13,2% (Тр = 113,239).

Ускоренный рост прибыли предприятия можно увидеть и по увеличивающемуся

абсолютному значению 1 % прироста.

Для более глубокого анализа динамики прибыли предприятия необходимо изучить

изменения составляющих ее элементов.

Заключение

Повышение

эффективности использования основных фондов имеет большое значение и во всём

народном хозяйстве. Решение этой задачи означает увеличение производства

необходимой обществу продукции, повышение отдачи созданного производственного

потенциала и более полное удовлетворение потребностей населения, улучшение

баланса оборудования в стране, снижение себестоимости продукции, рост

рентабельности производства, накоплений предприятия.

Более

полное использование основных фондов приводит также к уменьшению потребностей

во вводе новых производственных мощностей при изменении объёма производства, а

следовательно, к лучшему использованию прибыли предприятия (увеличению доли

отчислений от прибыли в фонд потребления, направлению большей части фонда

накопления на механизацию и автоматизацию технологических процессов и так

далее).

Список литературы

1. Ефимов М.Р., Петрова Е.В., Румянцева В.Н. Общая теория

статистики. Учебник, - М: ИНФРА-М, 2002

2. Теория статистики. Учебник. Под редакцией Р.А. Шмойловой.

- М: ИНФРА-М., 2002.

3. Федеральная целевая программа "Реформирование

статистики в 2000- 2004 годах". Журнал "Вопросы статистики". 2005,

№1.

4. Методологические положения по статистике. Вып. 1.

Госкомстат России. - М., 2002.

5. Альбом наглядных пособий по общей теории статистики. - М.:

Финансы и статистика, 2002.

6. Альбом форм государственного статистического наблюдения за

деятельностью юридических лиц, их обособленных подразделений независимо от форм

собственности. Госкомстат России, 2002.

7. Общая теория статистики: статистическая методология в

изучении коммерческой деятельности. Учебник под ред. Спирина А.А., Башиной О.Э.

М.: Финансы и статистика. 2002.

8. Общая теория статистики. Под ред. А.Я. Боярского, Г.Л.

Громыко издание второе, переработанное и дополненное издательство Московского

университета. 2002.

9. Статистический словарь. Под ред. Юркова Ю.А. - М.:

Финстатинформ, 2002.

10. Статистические ежегодники. 2002 г.

11. Экономическая

статистика. Учебник. Под ред Иванова. - М.: ИНФРА-М., 2002.

12.

Социально-экономическая статистика, под ред. Г.Л. Громыко. Изд. МГУ, 2003 г.