Аренда.

Форма арендных отношений. Методы расчета арендной платы.

Содержание

Введение................................................................................................................ 3

1. Понятие и функции аренды. Принципы арендных отношений...................... 5

2. Виды и формы аренды...................................................................................... 8

3. Экономический механизм аренды. Виды и формы арендных платежей...... 11

4. Способы определения размера арендной платы за объекты нежилого фонда 14

Заключение.......................................................................................................... 22

Список использованной литературы................................................................. 23

Введение

Демократизация экономических отношений в современной

России началась в 1989 г. с интенсивного распространения аренды, удивительные

возможности которой для укрепления народного хозяйства, к сожалению, не были

использованы в полной мере Аренда по своей сути затрагивает базисные отношения

общества и в своем развитии закономерно ведет к эволюционному изменению

социального статуса наемного работника и становлению его как самостоятельного

предпринимателя – собственника. Она более полно отвечает требованиям

гармоничного сочетания личных, коллективных и общественных интересов и

позволяет преодолеть отчуждение работника от средств производства, труда от

капитала, исполнительских функций от управленческих.

Особая

историческая роль аренды в том, что, с одной стороны, она способствует

становлению новых форм собственности, в том числе и частной, а с другой, –

непременно ведет к преодолению их, к подлинной демократизации экономических

отношений. В процессе аренды происходит саморазвитие государственной

собственности, а при определенных экономических условиях – и превращение ее в

общую совместную или долевую. Вкладывая свои средства и труд в улучшение и

количественное умножение основных средств производства, арендаторы становятся

уже не только владельцами, но и собственниками таких вращений. В результате в

аренде достигается разрешение существующего противоречия, двойственности

коллективной собственности, которая принадлежит всем работникам вместе и

одновременно каждому в отдельности.

Как

универсальная общечеловеческая ценность и величайшее достижение человеческого

разума аренда в одинаковой мере оказывается не просто приемлемой, а объективно

необходимой при любом общественном устройстве, особенно при рыночных

отношениях. В переходный же период наша страна не может не предоставлять в

аренду или в собственность землю и другие государственные средства производства

трудовым коллективам и отдельным работникам, не нарушая их прав, как творцов

этой собственности.

Возникновение

аренды – естественное следствие реализации права каждого человека на

самостоятельную предпринимательскую деятельность. Не случайно во многих странах

аренда давно уже получила широкое распространение и считается более

предпочтительным способом организации производства даже по сравнению с ведением

его на основе частной собственности.

Возможность

и необходимость широкого распространения аренды недвижимости при многоукладной

экономике изначально заложены в самом многообразии видов собственности и форм

организации предпринимательства. Мировая практика свидетельствует: на каждом

историческом этапе аренда всегда адекватно включалась в господствующие

производственные отношения, способствуя более эффективному использованию накопленного

потенциала. Эволюционное становление рыночной экономики в современной России,

если не учитывать позитивные аспекты, упущено именно из-за недооценки аренды,

которая вызывает постепенное изменение отношений собственности.

Цель

работы: раскрыть содержание аренды. Выделить формы арендных отношений. Раскрыть

методы расчета арендной платы.

Вопросы

аренды исследовали следующие ученые Авеков В.В.,

Баранова Т.В., Букреев В., Гровер Р., Козлова Е.Б., Кошкин В.И.,

Кошкина М., Райзберг Б.А., Рыкова И.В.

и др.

1. Понятие и функции аренды. Принципы арендных отношений

В

переводе с латинского аренда означает найм или договор на передачу имущества

собственником во владение другому лицу на определенных условиях Современное

понимание аренды восходит к классическим принципам римского права о

разграничении понятий собственника и пользователя имущества.

Аренда – это система хозяйствования или организационная

форма предпринимательства, выражающая отношения собственности и состояние

производительных сил и прежде всего рабочей силы[1].

Любой

вид собственности не исключает арендную форму ее использования.

Аренда – это наем не работников, а имущества.

Следовательно, она является не формой организации труда, а способом реализации

отношений собственности. Сам факт найма (аренды) средств производства ведет к

коренному изменению социального статуса работников. Посредством аренды они

реально соединяются со средствами труда не как наемные работники, а как их

хозяева. В результате значительно расширяется база мотивации трудовой деятельности

работников не только как потребителей, но и как заинтересованных

предпринимателей, она связывается не только с фондами оплаты труда и

материального стимулирования, но и с присвоением прибавочного продукта, с

процессом воспроизводства в арендном хозяйстве, с реализацией коллективом и

каждым работником своего права совладельца собственности.

В

арендных коллективах человек становится не только работником, но и хозяином, не

только исполнителем, но и распорядителем, что приводит в действие большие

резервы повышения эффективности производства. Эта форма организации

производства позволяет работнику выполнять в дополнение к прямым еще и

управленческие функции, принимать ответственные решения вместе с товарищами по

трудовому коллективу, строить отношения с ними на основе взаимного доверия и

общей заинтересованности в конечном результате.

Понятия "аренда" и "имущественный

наем" в практике применяются как тождественные Различие между ними имеет

место лишь в отношении жилых помещений, которые могут передаваться и в найм

(социальный или коммерческий) – гражданам, и в аренду – юридическим лицам (ст.

671-688 ГК РФ).

В качестве одного из элементов системы хозяйствования

аренда эффективно выполняет ряд важнейших функций по становлению и развитию

предпринимательской деятельности.

По экономическому содержанию и степени хозяйственной

самостоятельности работников арендный механизм находится в следующей логической

связи и соподчиненности: частнособственнические отношения – арендные –

кооперативные – подрядные – наемные. Оптимальное сочетание государственного

регулирования с элементами коллективной и индивидуальной самоорганизации

достигается при конкуренции на рынке всех видов отношений, в том числе и

арендных, в совокупности образующих многоукладную экономику, наиболее полно стимулирующую

предприимчивость и деловитость всех людей.

Многообразие

форм собственности, развитие кооперации и акционирования не только не

ограничивают аренду, а, напротив, расширяют предпосылки для ее дальнейшего

развития за счет свободного использования собственных доходов и имущества для

сдачи своих и получения в хозяйственное владение дополнительных участков земли

и других объектов недвижимости.

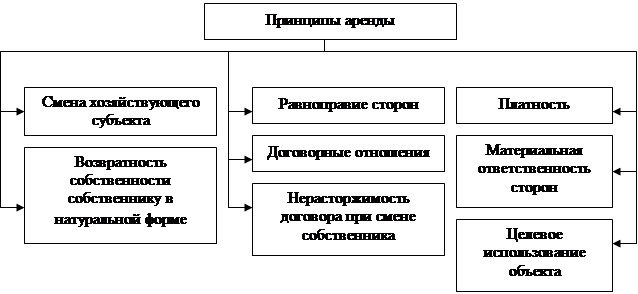

Арендной

форме производственной деятельности присущи следующие основные принципы и

особенности организации: смена хозяйствующего субъекта, т.е. передача земли,

зданий и другого имущества в распоряжение арендаторов, что позволяет самим

труженикам осуществлять функции владения, пользования, распоряжения и

частичного присвоения средств и результатов труда при сохранении или

трансформации первоначальной формы собственности в коллективную или частную;

возвратность арендованных средств первоначальному собственнику в натуре или в

стоимостном выражении, благодаря чему совершается кругооборот их между

арендодателем и предпринимателем и на деле реализуются отношения собственности

работниками предприятий; платность за землю и другие арендованные объекты

недвижимости, создающая объективную основу для установления системы налогов и

адекватного отражения общественных интересов; взаимная материальная и

юридическая ответственность сторон за эффективное использование средств

производства при обоюдной выгодности арендной формы хозяйствования; договорная

система отношений между арендатором и арендодателем как равноправными заинтересованными

партнерами; самоуправление, полная хозяйственная самостоятельность и

непосредственная материальная (имущественная) ответственность арендатора за

эффективное использование переданных ему объектов недвижимости; замена системы

гарантированной заработной платы арендным трудовым доходом, действительно

учитывающим не только количество и качество живого труда, но и экономию

материальных ресурсов, т.е. перевод оплаты труда из затратной части

распределяемой выручки в доходную, что образует материальную основу

предприимчивости людей и экономии ресурсов (рис. 1).

Рис. 1 Принципы

аренды

Практическая реализация арендных отношений опосредуется взаимодействием системы заинтересованны

субъектов, включая государственные (муниципальные) страны управления,

физических и юридических лиц.

При

арендной деятельности достигается объединение единую систему трех важнейших

черт каждого человека: хозяина – труженика – собственника, С полной отдачей сил

каждый трудится потому, что является хозяином собственного дела, а хозяин он

потому, что владеет и распоряжается недвижимостью и другим имуществом.

Стремление сохранить только одну из сторон этого диалектического единства –

оставить труженика, лишенного собственности, а с нею и хозяйских прав на землю

и другую недвижимость – не обеспечивает необходимого прогресса мирового

сообщества. Надо не разделять и противопоставлять труд и капитал, а соединять

их в одно целое в форме арендного или народного предприятия, полностью

принадлежащего его работникам. История давно подтвердила, что собственность

"работает" на всех только тогда, когда члены общества имеют доступ к

ее использованию в общих интересах Подъем экономики может наступить раньше и

стабильнее, если ускорить процесс ликвидации наемного труда, оставляющего

большинство в состоянии некоторой замкнутости, не позволяющей реализовать

творческий потенциал каждого. Одно из направлений преодоления противоречия

между трудом и капиталом – широкое развитие арендных отношений с использованием

государственных и муниципальных объектов.

2. Виды и формы аренды

Особенности построения арендной системы хозяйствования

зависят от многих условий, но наиболее существенным признаком, определяющим вид

аренды, выступает степень хозяйственной и экономической самостоятельности

предпринимателей в решении всех основных производственных функций –

планирования, организации производственных и трудовых процессов, реализации

продукции, оплаты труда, управления и т.д.

Степень

свободы, экономической самостоятельности арендатора во многом определяется объемом

арендуемых вещественных элементов производства. В практике существуют с

различными модификациями два основных варианта.

Вариант

А: когда арендуются все элементы производства – земля, основные и оборотные

средства, т.е. это полная аренда, которая преобладала на первом этапе ее

распространения в России (1987-1991гг.).

Вариант

Б: когда по мере формирования рыночных отношений стала возможной частичная

аренда, когда предприниматель имеет ту или иную часть средств производства в

своей собственности и ему требуется, например, дополнительно арендовать только

землю для нового строительства и расширения производства или временно нанять

недостающую дорогостоящую технику и т.д. Второй этап аренды наступил в России в

основном в связи с проведением в 1992 г. приватизации государственных и

муниципальных предприятий.

Виды и форма арендной деятельности во многом определяются

также местом объекта и субъекта аренды в системе разделения труда в обществе

или в отдельном предприятии. Арендные отношения развиваются в общем на двух

уровнях. Во-первых, они формируются на основе разделения труда внутри

предприятия, между собственником, администрацией хозяйства и первичными

трудовыми коллективами, семьями или отдельными тружениками. Эти

внутрипроизводственные отношения можно рассматривать как преимущественно

горизонтальные. Они ведут к качественному изменению существующих предприятий,

превращают их в ассоциации или объединения арендаторов.

Во-вторых,

арендные отношения складываются между предприятиями, объединениями,

определенными территориями и местными или государственными органами власти по

вертикали, что соответствует разделению труда в обществе.

Таким

образом, в зависимости от степени экономической самостоятельности и

особенностей производственных взаимосвязей в арендных отношениях можно выделить

два основных вида.

Первый вид – это свободная аренда, при которой не

делается ограничений в характере использования земли и других объектов

недвижимости. Арендатор распоряжается ими исходя из своих целей и задач. Он

самостоятельно формирует производственную программу в соответствии с

экономической обстановкой и по рыночным ценам реализует получаемую продукцию по

своему усмотрению.

Все

производственные связи, включая использование земли, регулируются только

экономическими методами.

Второй вид

– это целевая аренда, при которой недвижимость используется в заранее

определенных собственником целях – для выполнения обязательных поставок

продукции в установленном количестве, ассортименте и качестве. И только после

выполнения договорных обязательств арендатор может использовать недвижимость по

своим планам и реализовать дополнительно полученную продукцию я рыночным ценам

в любом месте (рис. 2).

Второй вид

– это целевая аренда, при которой недвижимость используется в заранее

определенных собственником целях – для выполнения обязательных поставок

продукции в установленном количестве, ассортименте и качестве. И только после

выполнения договорных обязательств арендатор может использовать недвижимость по

своим планам и реализовать дополнительно полученную продукцию я рыночным ценам

в любом месте (рис. 2).

Рис.

2 Виды и формы аренды

Организационно-правовые

формы аренды определяются составом обособляющихся структурных производственных

единиц и могут быть индивидуальными, групповыми, внутрихозяйственными,

межхозяйственными, создаваться на основе преобразования подразделений или всего

предприятия. Экономическими формами реализации арендных отношений выступает

вновь созданный продукт, включающий Дифференциальную и абсолютную земельную

ренту, отчисления на полное восстановление арендованных средств производства.

Возможна

и дальнейшая, более детальная дифференциация арендных отношений на их

разновидности и варианты по Формам и способам изъятия арендной платы, степени

аренды средств производства, формированию и распределению аренды. Дохода,

выкупу имущества и т.д. Формы и условия аренды могут дифференцироваться и по

различным отраслям и сферам производства. Арендная деятельность допускается в

любой сфере предпринимательства, не запрещенной законом, с использованием

недвижимого имущества всех форм собственности: земельных участков и других

обособленных природных объектов; предприятий и других имущественных комплексов;

отдельных зданий, сооружений и многолетних насаждений.

Запрещено

сдавать в аренду недвижимое имущество, изъятое из оборота или оборотоспособность которого ограничена (ст. 129 ГК РФ) –

атомные электростанции, объекты вооружения, железные дороги и др.

Установлены ограничения и для сдачи в аренду природных

объектов. Так, пользование участками недр, водными объектами и аренда лесного

фонда допускаются только на основании лицензий, выдаваемых уполномоченными

государственными органами[2].

3. Экономический механизм аренды. Виды и формы арендных

платежей

Арендные

отношения реализуются с помощью разнообразных рычагов и инструментов, но

наиболее существенное значение имеют две экономические формы: арендная плата и

арендный доход.

Основу

экономических взаимосвязей между арендатором и арендодателем образуют арендные

платежи, которые отражают отношения владения, пользования, распоряжения и

присвоения прав собственности на недвижимое имущество, право владения

арендованным объектом и получение доходов от него в принципе возможно лишь

после внесения платы (рис. 3) [3].

Рис.

3 Экономические отношения при арендной деятельности

Центральным

и наиболее важным звеном организации арендных сделок является экономически

обоснованный состав и размер арендных платежей. Именно в них заключены единство

и противоречия между собственником недвижимости, арендатором и обществом.

Всякое произвольное увеличение или уменьшение величины арендной платы ущемляет

интересы предпринимателя либо наносит ущерб собственнику и государству.

Просчеты ведут к негативным последствиям: к необоснованно большим доходам одних

или банкротству предпринимателей. Высока арендная плата снижает материальные

стимулы или даже включает объекты из производительного использования.

Арендная плата – это форма экономических отношений

равноправных партнеров (собственника и арендатора) по распределению вновь

созданной стоимости в процессе использования арендованного имущества. Она

выполняет функции возмещения стоимости объекта недвижимости, накопления, стимулирования

трудовой активности, перераспределения доходов и выступает одной из

экономических форм реализации права собственности.

Арендная плата по своей сути является своеобразной платой

за кредит. Ведь в долгосрочное пользование как бы в кредит можно отдать не

только деньги, но и здание, земельный участок и все предприятия. Но когда

отдают в кредит деньги, то владелец имеет право получить их обрати с прибавкой

определенного процента. Точно так же при сдаче в аренду недвижимого имущества

(те же деньги, только в форме зданий, помещений и др.) собственник вправе

возвратить его стоимость с соответствующим приростом.

В

самом механизме арендной платы следует выделять три существенных момента:

состав платежей; размер платежей; способы (методы) расчетов.

Хотя

на поверхности хозяйственных отношений отдельные структурные элементы арендной

платы почти не различимы, учет их специфических функций имеет важное

теоретическое и практическое значение. Например, возвратная стоимость

арендованного объекта (амортизационные отчисления), который изначально

принадлежит собственнику, и плата за авансированный капитал в общей сумме

арендной платы имеют различную природу и назначение.

Одним

из главных принципов определения арендной платы является возвратность

арендованных средств с соответствующим приростом или арендным процентом. Но

величина возвратной стоимости арендованных средств не должна быть предметом

торга. На момент арендной сделки она заранее известна по величине и поэтому в

составе арендной платы может быть в неизменном размере на весь нормативный срок

использования имущества. Стоимость средств производства, как известно, лишь

переносится трудом арендатора на создаваемый продукт.

Но

чтобы арендная плата выполняла кроме возмещения еще и стимулирующую функцию,

она должна включать сверх суммы амортизационных отчислений на используемые

недвижимые объекты часть прибыли в относительно размере не менее ссудного

процента.

Вложение средств в развитие производства, в том числе и

арендного, является активной операцией в отличие от ссудного процента. Поэтому

вполне закономерно, что арендный процент должен быть выше банковского, включать

часть дохода, который может быть получен при общественно нормальной организации

использования взятого в аренду имущества.

Таким

образом, в состав арендной платы (Ап) входят четыре

экономических элемента: амортизационные отчисления на полное восстановление

арендованного имущества (кроме земли) (Ам); средства

на капитальный ремонт объекта в зависимости от доли участия собственника в его

проведении (Ск); налог на имущество (Ни); часть

прибыли, которая может быть получена при общественно необходимом использовании

арендованного объекта (арендный процент – Па).

Первые

три элемента образуют в составе арендной платы возвратную стоимость (Вз), т.е.: Вз = Ам + Ск + Ни, а Ап = Вз + Па.

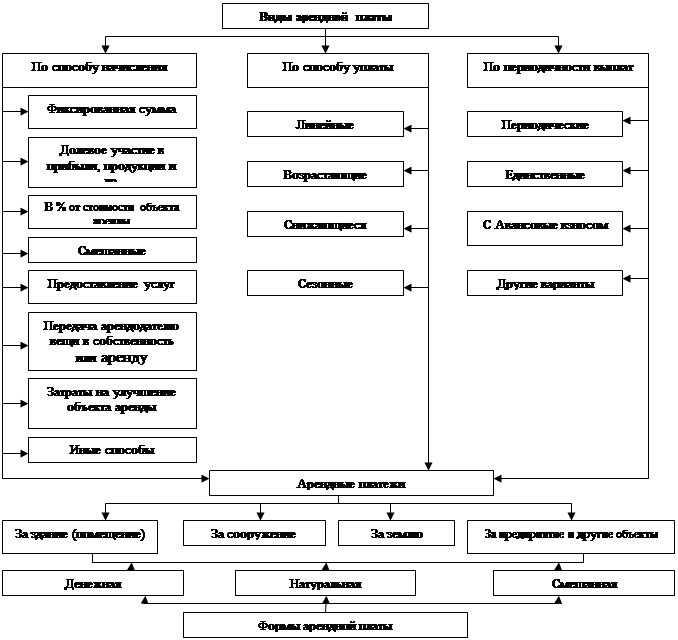

Следует

различать виды арендной платы как способа начисления платежей и формы ее, т.е.

внешнее материально-вещественное или стоимостное их воплощение (рис. 4). В

зависимости от конкретных условий может применяться один из видов арендных платежей

или соответствующая комбинация.

Следует

различать виды арендной платы как способа начисления платежей и формы ее, т.е.

внешнее материально-вещественное или стоимостное их воплощение (рис. 4). В

зависимости от конкретных условий может применяться один из видов арендных платежей

или соответствующая комбинация.

Рис.

4. Виды и формы арендных платежей

4. Способы определения размера арендной платы за объекты

нежилого фонда

Методологической

основой определения размера арендной платы, устанавливаемого соглашением

сторон, является теория распределения продукта, созданного арендатором, которая

обеспечивала бы взаимовыгодное сочетание его интересов и интересов собственника

при средней норме прибыли. При умелом использовании недвижимости арендатор

должен иметь возможность после внесения арендных платежей не только возместить

из своей выручки произведенные затраты, но и получить доход для развития

предпринимательской деятельности и личного потребления. Собственнику также

необходимы накопления для восстановления объекта и определенный процент на

вложенный капитал. Поэтому в методическом отношении следует различать верхнюю и

нижнюю границы арендной платы.

Верхняя граница – это максимально возможный уровень

арендной платы, при котором достижимо простое воспроизводство при средней

отраслевой норме прибыли у арендатора, т.е. арендная плата = возвратная

стоимость + максимальная норма прибыли.

Теоретически нижняя граница – это минимально возможный

уровень арендной платы, при котором достигается простое воспроизводство имущества,

сданного в аренду, т.е. арендная плата равняется возвратной стоимости.

Конкретная

величина арендной платы – обычно предмет торга сторон, но в принципе она не

должна выходить за пределы обозначенных экономических границ по любому виду

недвижимого имущества. В практике применяются различные методики обоснования

размера арендной платы за помещения и земельные участки.

За нежилые помещения государственной и муниципальной

собственности годовую арендную плату (Ап) можно

устанавливать двумя способами:

-

на базе ставки арендной платы (Бап) за 1 кв. м помещения (с февраля 2001 г. – минимум 420

руб.) по формул:

Ап = Бап

* Киз * Км * Кт * Кд * Кнж

* Кр * S

Если

арендная плата меньше эксплуатационных расходов (Эр), то:

Ап = Эр;

-

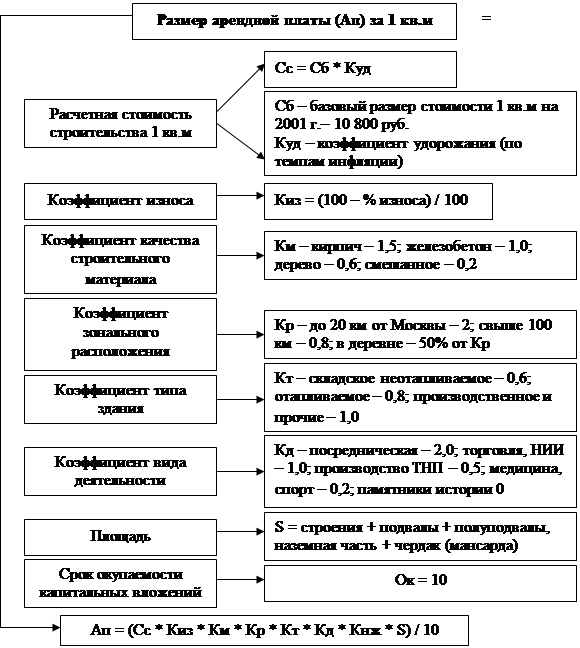

на основе расчетной стоимости нового строительства

(Сс) за 1 кв. м нежилого помещения по формуле:

Ап = (Сс

* Киз * Км * Кт * Кд * Кнж

* S)

: 10.

Обозначения

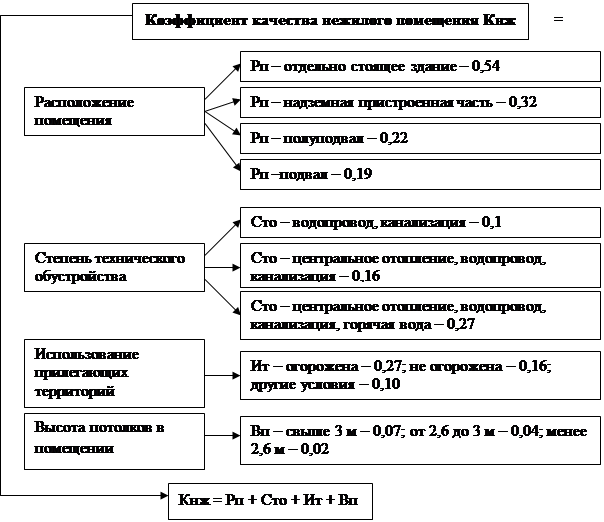

и величины соответствующих коэффициентов приведены на рис. 5. и 6.

Обозначения

и величины соответствующих коэффициентов приведены на рис. 5. и 6.

Рис. 5 Методика расчета арендной платы.

При

определении коэффициента качества нежилого помещения в Москве дополнительно к

указанным на рис. 6 факторам учитываются еще два параметра: коэффициент

удобства коммерческого использования (Ук) при расстоянии здания от метро до 200

м он равен 0,54, а свыше 200 м – равен нулю; коэффициент выхода на

общегородские магистрали города (Вм) принимается 0,19

при Ук = 0,54, а при Ук = 0 он (Вм) равен 0,45.

В расчете арендной платы за нежилые помещения в г. Москве

коэффициент территориальной зоны (Кр) принимается в

пределах от 0,6 на окраинах города до 1,7 в центре.

Для учета вида деятельности при расчете арендной платы за

нежилые помещения в г. Москве с августа 1996 г. установлена следующая

классификация (табл. 1).

Рис. 6. Порядок расчета коэффициента качества нежилого

помещения

Таблица

1. Показатели коэффициента вида деятельности (Кд) для расчета арендной платы за

помещения в Москве

|

Виды деятельности и

организации

|

Показатель коэффициента

Кд

|

|

Некоммерческие организации

Коммерческие организации:

– банк, пункт обмена валют, казино, ночные клубы;

|

Кд = Кд * 0,6

3,0

|

|

– фирмы, осуществляющие операции с ценными бумагами и валютой,

лизинговые компании, инвестиционные и аудиторские фирмы, рекламные агентства,

биржи;

– нотариальные и адвокатские конторы, юридические консультации;

– центры и бюро, осуществляющие информационно-вычислительное

обслуживание, консультации по техническому и программному обеспечению, по

созданию программных продуктов

|

2,4

|

|

– гостиницы, мотели, кемпинги;

|

2,0

|

|

– фирмы, занимающиеся маркетинговыми исследованиями,

консультациями по вопросам коммерческой деятельности и финансам;

–сыскные и охранные бюро;

– предприятия оптовой торговли;

– рестораны, бары;

– бани и сауны;

парикмахерские и косметические кабинеты типа «Люкс»

|

1,8

|

|

– закусочные типа «Макдональдс»,

пиццерии;

– склады, базы, терминалы по растаможиванию;

–информационные агентства, киностудии, видео- и аудиостудии;

|

1,5

|

|

– автосервис;

– радиотелевизионные центры, узлы радиовещания и

радиосвязи, телефонные станции, почта, телеграф, телефон;

– экскурсионные и турбюро;

– залы игровых автоматов, дискотеки;

|

1,4

|

|

– автошколы;

– предприятия розничной торговли;

– кафе;

– НИИ и проектные организации, проводящие прикладные

исследования и опытно-конструкторские разработки;

|

1,2

|

|

– транспортные организации;

– редакции газет и журналов, издательства;

– спортклубы, спортзалы;

– художественные салоны и выставочные залы, ведущие

реализацию;

– цирк, театр, редакции телевидения и радиовещания;

– лечебницы, клиники, медкабинеты;

– учебные заведения, дающие высшее, среднее, среднее

специальное образование;

– научные и опытные станции, лаборатории, опытные заводы;

|

1,0

|

|

– фирмы по организации санитарной очистки, уборке и

озеленению города;

– предприятия всех отраслей промышленности;

– фабрики-кухни;

– конторы вторсырья, пищевых отходов;

– строительство;

– кулинарии, столовые;

|

0,9

|

|

– группы дошкольного воспитания

|

0,8

|

|

Виды деятельности, не вошедшие в настоящий перечень

|

1,0

|

|

Примечание: при многофункциональном использовании

арендуемого помещения арендная плата для каждого типа деятельности

рассчитывается пропорционально занимаемой площади.

|

|

По

методике Министерства строительства РФ годовая арендная плата за нежилые здания

(помещения) устанавливается для предприятий и организаций не ниже сложившегося

уровня в предшествующем году и рассчитывается по формуле:

Ап = [(Сби * Из * Кк * Кист * Ккр * Ен + Ам) x S + Па] * Ндс * Инф,

где

An

– годовая арендная плата за нежилое здание (помещение), руб.;

Сби – балансовая стоимость

здания с учетом износа в расчете на 1 кв. м общей площади, включающей в себя

площадь внутренних помещений здания без площадок лестничных клеток, технических

подвалов и пр., руб./кв. м;

Из

- индекс увеличения затрат на строительно-монтажные работы;

Кк – коэффициент

минимальной комфортабельности, принимается равным 1, при размещении объекта

аренды в подвале – снижается на 0,25, а при отсутствии в здании (помещении)

водоснабжения, канализации, отопления, электроснабжения – на 0,1 за каждый

отсутствующий элемент обустройства;

Кист

– коэффициент увеличения затрат в связи с проведением ремонтно-строительных

работ в исторической части города;

Ккр – коэффициент

превышения стоимости комплексного капитального ремонта и реконструкции над

стоимостью нового строительства;

Ен – нормативный

коэффициент эффективности капиталовложений (от 0,03 до 0,27 в зависимости от

отрасли и вида деятельности);

Am – годовая амортизация

в расчете на 1 кв. м общей полезной площади здания (помещения), руб./кв. м;

S – общая площадь

нежилого здания (помещения), сдаваемого в аренду, кв. м;

Па

– арендная плата за землю, используемую арендатором жилого здания (помещения);

Инф – коэффициент (индекс)

инфляции;

Ндс – коэффициент,

учитывающий налоги на добавленную стоимость.

В

арендной плате за нежилые здания (помещения) учитывается стоимость арендной

платы за землю (Па), фактически используемую арендаторами нежилых зданий

(помещений), включая занятую зданием (помещением), который определяется в

каждом конкретном случае отдельно договоренности сторон, на основании и в

соответствии с законом.

Годовая

амортизация в расчете на 1 кв. м общей площади здания (помещения) независимо от

фактического срока его службы определяется по формуле:

Ам = (Сб

* Из * Кк * Кист * Ккр *

Нам) : 100,

где

Нам – норма амортизации на полное восстановление здания, в процентах;

Сб – балансовая

(первоначальная) стоимость здания в расчете на 1 кв. м общей полезной площади,

руб./кв. м (рассчитывается как частное от деления первоначальной стоимости

здания на его общую полезную площадь).

Для

организаций, финансируемых из федерального и местного бюджетов, налог на

добавленную стоимость в годовую арендную плату за нежилые здания (помещения) не

включается. С июня 2001 величина арендной платы за нежилые помещения

федеральной собственности, расположенные в Москве, определяется по формуле:

An = S * Ам,[4]

где

Ам – величина годовой арендной платы за 1 кв. м.

Ам = Аб

* Кп * Кт * Ку * Кз * Ки * Ко.

1.

S

– арендуемая площадь помещений в здании, ___ кв.м

в

том числе:

-

площадь помещений в подвале, на чердаке, в

мезонине

-

площадь помещений на цокальном

этаже ____кв.м

-

площадь помещении в наземной части ______

кв.м

2.

Аб – базовая ставка годовой арендной платы за 1 кв.м

– 320 руб.

Примечание:

размер базовой ставки годовой арендной платы 1 кв. м может изменяться по

решению Минимущества России, но не чаще одного раза в

год.

3.

Кп – коэффициент пригодности здания:

Кп = (100% - %износа) /

100%.

Примечание:

коэффициент пригодности не может быть ниже 0,5.

4.

Кт – коэффициент типа здания: производственное и прочие – 1,0; складское

(отапливаемое) – 0,8; складское (не отапливаемое) – 0,6.

5.

Ку – коэффициент удобства расположения помещения и

здания

Ку = Ку1 + Ку2

5.1.

Kyj

– коэффициент удобства расположения помещения задании: в наземной части – 0,9;

на цокольном этаже – 0,85; в подвале, на чердаке, в мезонине – 0,8.

Примечание:

если арендуемые помещения имеют разные Ку1, то арендная плата

рассчитывается отдельно по каждой группе таких помещений, а затем суммируется.

5.2.

Ку2 – коэффициент удобства расположения здания в г.Москве:

в пределах Бульварного кольца, на Бульварном кольце ив радиусе 200 м от станции

метро – 1,0; в пределах Садового кольца, на Садовом кольце, на транспортных

магистралях, идущих от Садового кольца, на площадях, шоссе и проспектах – 0,9;

на прочих транспортных магистралях — 0,75.

6.

Кз – коэффициент территориальной зоны г. Москвы: зона

1а – 2; зона 16 – 1,8; зона 2 – 1,6; зона 3 – 1,4; зона 4 – 1,2; зона 5 – 1,0.

Примечание:

границы зон территории г. Москвы устанавливает правительство г. Москвы.

7. Ки – коэффициент цели использования аренду помещений:

все помещения коммерческого и сберегательного банков и их учреждений

(филиалов), фондовой и товарно-сырьвой биржи,

брокерского агентства, казино, ресторана бара, ночного клуба – 3,0; офисы

страхового, инвестиционного и рекламного агентства, агентства недвижимости,

коллегия и юридическая консультация адвокатов, аудиторская и нотариальная

конторы – 2,4; все помещения гостиницы, мотеля и кемпинга, офисы

представительства и филиала юридического лица— 2,0; все помещения охранного

бюро, автосервиса, скупки драгоценных камней и металлов, бани, сауны,

парикмахерской, косметического салона, оптовой базы (склада) и терминала, офис

сыскного агентства, компьютерный и интернет-салоны,

видеосалон, художественный салон, выставочный зал, ведущий реализацию, зал

игровых автоматов, дискотека – 1,8; все помещения ломбарда и товарного склада

(кроме терминала, оптового и аптечного склада) – 1,6; все помещения магазина

розничной торговли, редакции, издательства, информационного агентства,

радиостанции, студий видео- и звукозаписи, теле- и киностудий, почты, телеграфа

и телефонной станции, офисы экскурсионного и туристического бюро – 1,4; все

помещения столовой, буфета, кулинарии, аптеки, аптечного склада, гаража,

негосударственного лечебно-профилактического учреждения, негосударственного

научного учреждения (аккредитованного) и негосударственной организации в сфере

бытового обслуживания, цех негосударственной организации в сфере материально

производства – 1,2; все помещения спортивного клуба, негосударственного зрелищного

предприятия, негосударственного образовательного учреждения, государственного

(федерального) унитарного предприятия, спортивный и тренажерный залы, вытавочный зал, не ведущий реализацию – 1,0; все помещения

негосударственного детского внешкольного учреждения, офис общественного

объединения – 0,8; все помещения под иные цели – 1,5;

Примечание,

если арендуемые помещения имеют разные Ки, то арендная плата рассчитывается

отдельно по каждой группе таких помещений, а затем суммируется.

8.

Ко – коэффициент типа организации: для общественных объединений – 0,75; для

субъектов малого предпринимательства – 1,0; для иных организаций – 1,25.

Способ определения размера арендной платы за объекты

нежилого фонда, находящиеся в собственности города Москвы устанавливаемой в

особом порядке, определяется решением Правительства Москвы и является единым

(не зависящим от формы собственности или организационно-правовой формы

арендатора) для каждой определенной категории (группы) арендатора, состав

которых обосновывается в предложениях отраслевых или территориальных органов

исполнительной власти г. Москвы с обязательным указанием: а) обоснования

социально-экономических результатов, получаемых от снижения арендной платы; б)

заключения об эффективности использования ранее представленных мер

имущественной и финансовой поддержки; в) прогнозных показателей по количеству

арендаторов данной категории (группы); г) размера площадей, ими используемых; д) расчетной суммы поступлений от аренды объектов нежилого

фонда, находящихся в собственности города Москвы, без применения арендной платы

за данные объекты нежилого фонда, находящиеся в собственности города Москвы,

устанавливаемой в особом порядке; е) расчетной суммы

поступлений от аренды объектов нежилого фонда, находящихся в собственности города

Москвы, после применения арендной платы за данные объекты нежилого фонда,

находящиеся в собственности города Москвы, установленной в особом порядке.

Заключение

В

процессе исследования были сделаны следующие выводы.

Вопрос

аренды возникает в основном на первоначальном этапе предпринимательской

деятельности и отходит на второй план на этапе ее становления, так как при этом

возникают хозяйственные отношения, в том числе и арендные, связанные с

инновационной собственностью, ноу-хау, лизингом и др.

Аренда

является организационной формой производства, выражающей отношения

собственности, особую систему хозяйствования. Однако как и всякое

самостоятельное явление, как рыночная экономическая категория она имеет свое

собственное содержание и различные формы проявления, которые можно представить

с разной степенью конкретности.

С

помощью аренды соединяются два важнейших фактора производства: труд

(предпринимательские способности) и капитал, которые в совокупности

обеспечивают, с одной стороны, участие арендаторов в формировании

муниципального и федерального бюджетов и социальных фондов, а с другой, –

расширенное воспроизводство в самих арендных подразделениях и удовлетворение

потребительского спроса. Двойственность социально-экономического статуса

арендаторов к непосредственных исполнителей (работников) и как самостоятельных

предпринимателей объективно заинтересовывaeт их не

только в улучшении личного потребления, но в осуществлении накоплений для

расширения производства или его модернизации — прироста совместной собственности.

Список использованной литературы

1. Аренда жилых и нежилых помещений/Агентство "Бизнес-информ"; Сост. А.С. Владимирская. - М.: Сирин, 1998. - 192 с.

2. Завидов Б. Основные и специфические особенности договора аренды. //Консультант директора. - 1997. - N 18. - С.17-27.

3. Исрафилова И. Аренда нежилых помещений. //Хозяйство и право. - 1997. - N 10. - С.113- 119.

4. Козлова Е.Б. Аренда как договорное обязательство. Заключение и регистрация некоторых видов договоров аренды недвижимого имущества. //Юридический мир.-1999. - N 11. - С. 41-50.

5. Козырь О. Аренда недвижимого имущества. //Закон. - 2000. - N 11. - С. 58-69.

6. Пашков М.Л. Аренда нежилых помещений. //Налоговый вестник. - 1997. - N 8. - С. 123-131.

7. Рыкова И.В. Арендная плата за пользование объектами государственной собственности. //Управление собственностью. - 2000. - N 3. -С. 47-57.

8. Шабалин В.Г. Сделки с недвижимостью в вопросах и ответах/В. Г. Шабалин.-3-е изд., перераб. и доп. - М.: Филинъ: Рилант, 2000. - 459 с.

[1] Шабалин В.Г. Сделки с

недвижимостью в вопросах и ответах/В. Г. Шабалин.-

М.: Филинъ: Рилант, 2000. -

459 с.

[2] Закон РФ "О

недрах" (ст. 11). Водный кодекс РФ (ст. 46-53), Основы лесного

законодательства РФ (ст. 28)

[3] Исрафилова

И. Аренда нежилых помещений. //Хозяйство и право. - 1997. - N 10. - С.113- 119.

[4] Распоряжение

Минимущества РФ от 28 мая 2001 г. № 1461-Р