СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. Сущность и назначение векселя. 4

1.1. Вексель как кредитно-расчетный инструмент. 4

1.2. Сущность векселя как финансового инструмента. 5

1.3. Классификация векселей. 7

1.4. Обращение простого и переводного векселей. 11

1.5. Инкассирование векселей. 13

1.6. Домициляция векселей. 13

2. Вексельные кредиты коммерческих банков. 14

2.1. Сущность вексельных кредитов. 14

2.2. Учет векселей банком. 15

2.3. Ссуды под залог векселей. 18

2.4. Векселедательский кредит. 19

2.5. Форфейтинговые и факторинговые операции с векселями. 20

2.6. Акцептный кредит. 21

3. Банковские риски по операциям с векселями. 23

4. Практическая часть. 25

ЗАКЛЮЧЕНИЕ. 27

СПИСОК ЛИТЕРАТУРЫ.. 28

ВВЕДЕНИЕ

Вексель, как инструмент кредитно-расчетных отношений явился результатом многовекового развития товарно-денежного хозяйства. Его появление было связано с необходимостью перевода денег из одной местности в другую, а так же при обмене монет, имеющих хождение в одной местности, на валюту другого государства.

Ситуация, сложившаяся в российской экономике, значительные суммы неплатежей привели к необходимости использования вексельной формы расчетов. Вексель – это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя-должника уплатить по наступлении срока, на который выписан вексель, определенную сумму денег векселедержателю – владельцу векселя. Из этого следует, что вексель выражает приказ дебитору погасить свою задолженность.

Применение предприятиями векселей в расчетах вызвано преимущественно недостатком оборотных средств и ограниченным кругом банковских услуг. Проведение расчетов с помощью векселей дает возможность существенно увеличить объем оборотных средств. Являясь разновидностью кредитных денег, вексель позволяет без привлечения значительного количества денежных средств произвести погашение взаимных долгов субъектов хозяйственной деятельности. Вексельная форма расчетов предполагает обязательное участие в ней банковских учреждений.

Целью работы является изучение особенностей осуществления операций коммерческих банков с векселями. Задачами работы являются: показать сущность и значение векселя; раскрыть сущность процесса вексельного кредитования, а также особенности его некоторых видов.

1. Сущность и назначение векселя

1.1. Вексель как кредитно-расчетный инструмент

Вексель, как инструмент кредитно-расчетных отношений явился результатом многовекового развития товарно-денежного хозяйства. Его появление было связано с необходимостью перевода денег из одной местности в другую, а так же при обмене монет, имеющих хождение в одной местности, на валюту другого государства.

Это порождало множество затруднений: риск быть ограбленным, запрет на вывоз монет за пределы страны, где они чеканились, да и просто физические трудности перехода из-за громоздкости монет.

Как выход из создавшегося положения появилась сделка, связанная с переводом и обменом денег и состоявшая во внесении определенному лицу суммы денег в одном месте с обязательством последнего уплатить такую же сумму в другом месте монетой, имеющей хождение в том месте, т.е. вексельной сделки (от английского Wechel – обменивать, менять).

Толчком к развитию вексельных отношений послужила практика банкиров, менял средневековой Италии. Купец, отправляясь на ярмарку и не рискуя брать с собой большую сумму наличных денег, обращался к своему банкиру, вносил деньги и получал от него письмо банкиру в месте назначения с просьбой о выдаче эквивалентной суммы.

Так появляются три участника вексельных отношений:

1) ремитент (векселедержатель) – владелец векселя, имеющий право на платеж по векселю;

2) трассант (векселедатель) – лицо, выдавшее вексель;

3) трассат (плательщик).

Отношение этих трех сторон оформлялось документом (траттом), который служил, с одной стороны, удостоверением личности ремитента, как лица, которому в определенном месте должен быть произведен платеж, с другой же стороны - он имел доказательства его права требования.

Приняв вексель к платежу и превратившись в акцептанта, трассат становится главным должником по векселю.

В процессе обращения вексель передается от одного держателя к другому с помощью передаточной надписи (индоссамента). Каждый индоссант, так же, как и ремитент, несет ответственность за акцепт и платеж по векселю.

Вексельные обязательства платежника, векселедателя и индоссантов могут быть дополнительно гарантированы полностью или части суммы посредством аваля – вексельного поручительства (фр. – avail), в силу которого лицо (авалент), совершившее его, принимает часть ответственности за выполнение какого-либо из обязанных по векселю лиц.

Посредством векселя, как расчетно-кредитного инструмента можно гасить взаимные долги по цепочке дебиторов и кредиторов, спасать оборотные средства, обеспечивать целевое использование кредита и т.д.

Вексель, являясь средством оформления кредита в товарной форме, способствует увеличению скорости оборота, уменьшению потребности в кредитных ресурсах и денежных средствах в целом, позволяет хозяйственным субъектам использовать денежные средства в собственных целях.[1]

1.2. Сущность векселя как финансового инструмента

Вексель выполняет две главные функции: кредитную и расчетную.

Рассмотрим расчетную функцию векселя. В сущности, позволяя векселедателю рассчитываться, выпускать векселя в обращение, вексель выступает как средство расчетов, т.е. заменяет деньги, важнейшей функцией которых является то, что они могут быть средством обращения.

Мы наблюдаем эволюцию: деньги в части заменили бартер, натуральный обмен, отделив акт продажи от акта покупки, – вексель в части заменил деньги, отделив акт платежа от акта получения денег.

Второй функцией денег является выступление их мерой стоимости. Общество считает удобным использование денежной единицы в качестве масштаба для соизмерения относительной ценности благ и ресурсов.

Это имеет очевидные преимущества. Благодаря денежной системе нам надо выражать цену каждого продукта через другие продукты. И снова вексель являет собой следующую ступень: он аккумулирует в себе эту функцию денег, выражая собой стоимость того или иного товара в денежном выражении, но избавляя нас от процесса пересчета, перевода, хранения денег, являясь универсальным средством платежа.

Кроме того, в каждой стране обычно устанавливается своя мера стоимости. В США мерой стоимости является доллар, в Германии – евро, в России – рубль. Вексель помогает не только вести расчеты, но и обменивать деньги. Средство обмена – самая древняя функция векселя. Ради нее он собственно и был рожден в далекой средневековой Италии. Векселем являлось письмо, с просьбой об обмене векселя (данного в одной стране и обеспеченного одной валютой) на деньги (в другой стране и в другой валюте).

Следующая функция денег – деньги как средство накопления, сохраняемый после продажи товаров и услуг, и обеспечивающий его владельцу покупательную способность в будущем. Вексель полностью выполняет и эту функцию. Он сохраняет деньги векселедателю, позволяя вместо наличных денег выпускать вексель, а наличные деньги использовать в обороте, наращивая капитал, т.е. снова вексель более приемлем и выгоден – он является не только средством сохранения денег, но и способствует их приумножению.

Таким образом, получается, что вексель выполняет все функции денег, являясь к тому же средством платежа и обязательством.

Вексельное происхождение подтверждается вексельным происхождением английских банкнот: на пятифунтовой купюре рядом с портретом английской королевы содержится обещание от первого лица уплатить подателю этого требования (купюры) сумму (в золотом эквиваленте) в 5 фунтов стерлингов. В российской империи банки не выпускали векселей, а выпускали кредитные билеты (по сути, то же самое) с правом неограниченного "размена" банкнот на золото. По существу, во всех цивилизованных странах при первых выпусках бумажных денег и до наших дней они регулируются вексельными законами.

Итак, вексель выступает как деньги, помогает отсрочить платеж, вместе с ним и уплату налогов. На базе вексельного оборота возникают кредитные деньги, выпускаемые банком – эмиссионером и поддерживаемые его авторитетом.

Деньги должны работать. А средством расчета, мерой стоимости и средством накопления с успехом выступает вексель. [2]

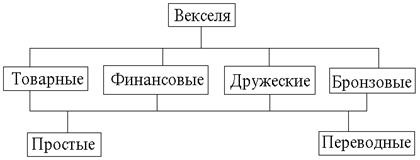

1.3.

|

Рисунок 1. Классификация векселей

Классификация векселей достаточно многообразна, они отличаются по эмитенту, обслуживаемым сделкам и субъекту, получаемому оплату.

По признаку эмитента различают:

- казначейские векселя – краткосрочные долговые обязательства, выпускаемые правительством страны обычно при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней;

- частные векселя – эмитируются корпорациями, финансовыми группами, коммерческими банками.

Вексель может обслуживать чисто финансовые и товарные сделки. Финансовый вексель отражает отношение займа денег векселедателем у векселедержателя под определенные проценты. Посредством финансового векселя осуществляется выдача кредита, перечисление в бюджет налогов, получение бюджетного финансирования, заработной платы, обмен валюты и т.п.

Разновидностями этого финансового векселя являются:

- дружеский вексель – выдается одним лицом другому без намерения векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. Обычно дружескими векселями (на равные суммы, сроки) встречно обмениваются два реальных лица, находящиеся в доверительных отношениях, для того, чтобы потом учесть или отдать под залог в банке, получив под него реальные деньги, или совершить платеж за товары;

- бронзовый вексель – это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого векселя – получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам.

Бронзовые и дружеские векселя возникают при затруднительном финансовом положении "кредитора" или при проведении им мошеннической операции. Такие векселя фальсифицируют денежный оборот, провоцируя налоговые неплатежи.

В основе товарного векселя лежит сделка по купле-продаже. В этом качестве может выступать, с одной стороны, как орудие кредита, а с другой стороны – выполнять функции расчетного средства, многократно переходя из рук в руки и обслуживая вместо денег многочисленные акты купли-продажи товаров.

Простой вексель представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу. В простом векселе с самого начала участвуют два лица: 1) векселедатель, который сам обязуется уплатить по выданному векселю; 2) векселедержатель, которому принадлежит право на получение платежа по векселю.

Под переводимым векселем понимается письменный документ, содержащий безусловный приказ векселедателя платежнику уплатить определенную сумму денег в определенное время и в определенном месте векселедержателю или по его приказу другому лицу. Векселедатель обязует оплатить вексель некоторое лицо, а сам становится гарантом платежа. Векселедатель называется трассантом, а плательщик – трассатом. В переводном векселе изначально участвуют не два, как в простом, а три лица: 1) векселедержатель, переводящий платеж на трассата; 2) векселедержатель, имеющий право на получение платежа у трассата; 3) трассат, являющийся плательщиком по векселю.

На практике предпочтение отдается переводному векселю, т.к. при наличии на нем сразу двух подписей – векселедателя и трассата (акцептанта) – гарантии платежа по векселю повышаются, и последний кредитор может приобрести вексель при меньшей степени риска операции. Таким образом, чаще всего появление переводимого векселя связано с появлением товарной сделки.

Преимущества векселя заключаются в соединении двух функций – кредитной и расчетной. Как расчетный инструмент, благодаря свойству индоссирования, вексель может служить платежным средством, заменяя наличные деньги при платежах.

Что касается кредитной функции, то обычным являлось оформление товарного кредита переходным векселем по следующей схеме: поставщик товара (векселедержатель кредитного векселя) одновременно с заключением сделки выставляет переводной на покупателя с указанием себя, как получателя платежа по векселю (приказу векселедержателя). Покупатель после акцепта векселя становится основным должником по нему (акцептантом), векселедержатель в данном случае является кредитором и становится держателем векселя. Таким образом, кредит оформляется с помощью "унифицированного кредитного договора" – векселя. Векселедержатель может оставить вексель в своей собственности и, при наступлении срока платежа, предъявить его должнику к погашению, он может оплатить векселем новый товар, покупаемый им самим, или перепродать вексель, как ценную бумагу, следующему кредитору.

Обращение векселя имеет как общие черты, так и свои особенности, отличающие его от других ценных бумаг. Общее – то, что так же, как и облигации, депозитные сертификаты и другие ценные бумаги на предъявителя, вексель на предъявителя обращается путем простого вручения новому владельцу (векселедателю).

Особенностью является то, что в отличие от акций и облигаций, которые передаются путем купли-продажи с последующим изменением с списке акционеров, или имеющих сертификатов, которые передаются путем совершения цессии - двусторонней уступки требований, векселя передаются путем совершения передаточной надписи – индоссамента, удостоверяющего переход прав по векселю от одного лица к другому.

Индоссамент должен быть непрерывным, простым и ничем не обусловленным. Он помещается на самом векселе или на аллонже (присоединенному к векселю листе). Существует несколько видов индоссамента: Полный индоссамент – переносит на нового держателя все права, связанные с векселем. Индоссамент должен быть только полным. Частичный индоссамент – переносит на нового держателя векселя лишь часть прав, связанных с векселем. Частичный индоссамент не допускается. Бланковый индоссамент – не содержащий указание лица, в пользу которого он сделан, или состоящий из подписи индоссанта. Превращает именной вексель в вексель на предъявителя. Именной индоссамент – содержащий указание лица, в пользу которого он сделан. Безоборотный индоссамент – совершаемый с оговоркой "без оборота на меня", снимающий ответственность с векселедателя по неоплаченному и опротестованному в неплатеже векселю. Оборотный индоссамент – без оговорки "без оборота на меня". Индоссамент с оговорками – индоссамент может содержать оговорки "на инкассо", "как доверенному", "валюта к поручению", имеющий ввиду простое поручение провести операции по векселю, "валюта в обеспечение", "валюта в залог", имеющие ввиду залог векселя. Индоссат может в этом случае индоссировать вексель только в порядке препоручения, с аналогичными оговорками. Индоссамент без оговорок – не содержащий вышеуказанных оговорок, дающий право индоссировать вексель в обычном порядке. Препоручительский индоссамент – совершаемый с целью передачи векселя лицу, которое по поручению индоссата проведет те или иные операции по векселю.[3]

1.4. Обращение простого и переводного векселей

Погашение векселя. В обусловленный срок векселедержатель должен предъявить его к платежу. Платеж может быть совершен полностью или частично. Отказ в платеже (или даже в акцепте) должен быть удостоверен публично, путем совершения акта протеста в неплатеже (или в неакцепте). Протест должен быть совершен уполномоченным представителем государства по установленной форме.

|

Рисунок 2. Схема обращения простого векселя

Переводной вексель имеет свои обязательные реквизиты: наименование "Вексель", включенное в текст документа, выраженное на том языке, на котором составлен документ; простое и ничем не обусловленное обязательство уплатить определенную сумму; наименование того, кто должен платить по векселю (платежника); указание срока платежа; указание места платежа; наименование того, кому или по приказу кого должен быть совершен платеж; указание даты и места составления векселя; подпись векселедателя. Схема, отражающая содержание и движение переводного векселя следующая:

|

Платеж по векселю имеет существенные отличия, которые обуславливаются самой природой векселя. Платеж должен быть сделан не первоначальному кредитору, а векселедержателю, т.к. при возможности индоссирования векселя, только это последнее лицо является полноправным владельцем ценности, представляемой векселем. Для платежа вексель должен быть предъявлен должнику кредитором в установленный срок, таким образом, видоизменяется общее предписание о платеже, требующее, чтобы должник доставил кредитору нужную сумму.

В случае отсутствия должника в месте платежа, а так же в случае несостоятельности должника в данный момент времени, платеж может быть сделан за него простым лицом. Неуплата по предъявленному векселю ведет к протесту: не предъявление и отсутствие протеста ведет к потере векселем его силы.

Векселедатель не имеет права отказаться и от частичной оплаты по векселю в интересах вторично ответственных по векселю сторон, хотя, в принципе, вексель должен быть оплачен полной суммой. Нормальный процесс вексельного обращения завершается оплатой векселя в срок и, оплачивая вексель, плательщик освобождает себя от вексельного обязательства.

В условиях взаимной ответственности по вексельному платежу можно быть уверенным, что именно вексель – то, что нужно предприятиям для обеспечения непрерывного процесса производства и оплаты за поставленные товары и оказанные услуги.

1.5. Инкассирование векселей.

Банки часто выполняют поручения векселедержателей по получению платежей по векселям в срок. Банки берут на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей. Если платеж поступит, вексель возвратиться должнику. Если нет, вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста. Путем этих операций банки могут сосредоточить на своих счетах значительные средства и получают их в бесплатное пользование. Вместе с тем, они довольно прибыльны, т.к. за инкассо взимается определенная плата.

Они выгодны и для клиента, поскольку банки благодаря тесным взаимоотношениям между собой могут исполнять поручения клиента быстрее и дешевле, клиент так же освобождается от необходимости следить за сроками предъявления векселей к платежу, что требовало затрат значительно больших, чем комиссионные банка.

1.6. Домициляция векселей.

В вексельной форме расчетов может участвовать и банк плательщика. Он выступает здесь в качестве домицилиата, т.е. выполняет поручения своего клиента-плательщика по обеспечению своевременного платежа по векселю. Внешними признаками домицилированного векселя служит запись «Платеж в банке» за подписью плательщика. Выступая в роли домицилиата, банк не несет никакой ответственности, если платеж не состоится. Обеспечить поступление необходимых денежных средств на свой счет в банк либо забронировать сумму платежа на отдельном счете к наступлению срока платежа по векселю обязан сам плательщик. В противном случае банк может отказать в платеже и вексель будет опротестован в обычном порядке. Эта операция является прибыльной для банка в виду получения комиссионного вознаграждения.[4]

2. Вексельные кредиты коммерческих банков

2.1. Сущность вексельных кредитов

В общем смысле вексельное кредитование – это любая форма кредитования, в которой используется вексель. При этом под вексельным кредитованием понимается кредит, выданный векселями. Форм вексельного кредитования достаточно много. Получение банковских векселей и последующие расчеты ими – одна из них. При выдаче банковских векселей может одновременно оформляться кредитный договор, в соответствии с которым заемщик (клиент) обязуется в определенный срок внести сумму, равную номиналу, плюс оговоренный процент. На эти деньги вексель в дальнейшем гасится, когда последний векселедержатель предъявляет его векселедателю (банку) для оплаты. При досрочном предъявлении векселя к оплате банк в соответствии с условиями выдачи векселей может взыскать дисконт.

К формам вексельного кредитования относятся получение денег под обеспечение векселями, учет векселя в банке и др. Вексельный кредит может быть выдан векселем, срок обращения которого превышает срок, на который выдан этот кредит. Кредит может выдаваться и с оплатой по предъявлении. К вексельному кредитованию относится и переоформление ранее выданного обычного кредита векселями в случае, когда клиент сообщает, что он не может погасить кредит в срок. Банк при этом может взять у клиента его собственный вексель либо клиент может передать банку вексель третьего лица (и даже вексель этого же банка). У банка в этом случае появляется обращаемый документ, которым может быть оформлен вексельный кредит. Главное достоинство вексельного кредитования заключается в том, что оно, как правило, дешевле обычного кредита.

Вексельные кредиты делятся на постоянные и единовременные. Разница между этими видами кредитов состоит в том, что по постоянному кредиту клиент может в разрешенных пределах использовать сумму кредита неоднократно; единовременный кредит допускает использование его общей суммы только один раз. Таким образом, клиент, которому разрешено предъявлять вексель к учету в порядке постоянного кредита, может по мере поступления платежа по уже учтенным им векселям снова представлять векселя к учету без особого разрешения в пределах освобождающейся таким образом части постоянного кредита. Кредиты в форме онкольных специальных счетов под векселя бывают обычно постоянными и действующими до их отмены.

2.2. Учет векселей банком

Учет векселей состоит в том, что векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы, т.е. учетного процента или дисконта. Сумма дисконта определяется по формуле:

S = (V * t * r) / 100 * 360,

где S – сумма учетного процента (дисконта); V – сумма векселя; t – срок до наступления платежа по векселю, дней; r – годовая учетная ставка.

Вычисление процентов дисконта производится в следующем порядке:

1) определяются процентные числа (V * t / 100) по каждому векселю;

2) полученные процентные числа по всем учитываемым в этот день векселям складываются;

3) полученная сумма умножается на учетную ставку, деленную на 360 дней.

Сумма дисконта удерживается банком из суммы векселя в момент его учета.

Коммерческий банк, скупающий долги путем дисконтирования товарных векселей, может одновременно применять несколько учетных ставок в зависимости от срока, оставшегося до оплаты векселя, надежности плательщика по векселю, уровня учетных ставок других банков.

С юридической стороны учет векселей представляет передачу (индоссацию) векселя на имя банка со всеми ее обычными последствиями, т.е. предъявитель становится должником по векселю, а банк – кредитором-векселедержателем. По экономической сути досрочное получение средств по векселю векселедержателем означает получение им ссуды, которая впоследствии гасится плательщиком по векселю. Таким образом, путем учета каждый векселедержатель в случае надобности имеет возможность превратить находящиеся у него векселя в наличные и безналичные деньги. Учитывая вексель, векселедержатель также избавляется от забот о возврате банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя. Банки, в свою очередь, принимая вексель к учету, получают прибыль путем удержания в свою пользу процентов.

Банки проверяют векселя, принимаемые к учету, с точки зрения их юридической и экономической надежности. Обычно к учету принимаются надежные, реальные, товарные, коммерческие векселя и выбраковываются ненадежные, «дружеские» и «бронзовые» векселя, а также векселя с дефектом формы. При этом досконально и по определенной форме проверяется кредитоспособность и добропорядочность клиента. К учету принимаются векселя при соблюдении следующих условий: векселя, принимаемые к учету, должны отвечать требованиям Закона «О простом и переводном векселе»; вексель должен иметь не менее двух подписей (векселедателя и векселедержателя); вексель должен быть с платежом на местах, где имеются филиалы или корреспонденты банка, нотариальные органы и народные суды; банк должен заблаговременно подготовиться к выпуску векселей с различными сроками (кратко-, долгосрочных) по месту нахождения плательщика; к учету должны приниматься векселя, основанные на товарных и коммерческих сделках; на векселе должно быть указано точное местонахождение векселедателя и всех индоссантов.

При приеме векселей к учету бланковый индоссамент превращается в именной (на имя банка), что затрудняет использование векселя при утрате или хищении. С юридической точки зрения проверяется правильность заполнения всех реквизитов векселя, полномочия лиц, подписавших этот вексель, подлинность этих подписей, наличие на векселе индоссамента в пользу банка. Если есть нарушения в оформлении векселя, то эти векселя вычеркиваются из реестра. Кроме того, вычеркиваются векселя, выписанные с платежом на местах, где нет учреждений банка, а также со сроками, которые не позволяют банку своевременно получать платеж по векселю.

С экономической точки зрения проверяется надежность векселя, т.е. возможность получения по нему платежа. С этой целью банк должен изучить сведения о платежеспособности и кредитоспособности всех индоссантов и плательщика; сведения, поступающие от нотариусов о протестах векселей, и векселя, по которым были не сняты протесты, вычеркиваются из реестра.

В процессе принятия векселей к учету банки должны не принимать векселя: не основанные на товарных сделках; выписанные векселедателем в целях получения банковского кредита под них (встречные векселя); тех лиц, которые занимаются коммерческой деятельностью по доверенности, но подписали вексель лично; которые представляют собой замену или переписку учтенных в банке векселей.

Аналогично учету простого векселя осуществляется дисконтирование переводного долгового обязательства. Известно, что в обращении переводного коммерческого векселя, выставленного покупателем товара, кроме векселедержателя (поставщика) и векселедателя (покупателя) участвует третье лицо – плательщик по векселю, или дебитор, на которого трассант-векселедатель переводит платеж.

Прежде чем учесть вексель в банке, клиент обязан акцептовать свой экземпляр векселя, т.е. получить согласие на платеж трассата. Банк учитывает акцептованный вексель по обычной схеме, удержав с поставщика товара доход в свою пользу в виде дисконта. При наступлении срока платежа банк получит вексельную сумму с дебитора. Однако операция учета переводных векселей, выставленных покупателем товара, рискованнее, чем предъявительское кредитование клиентов по простым векселям. В то же время при неплатеже трассата банк может удержать вексельную сумму со счета своего клиента, и клиент при превышении вексельной суммы над суммой на счете окажется неплатежеспособным.[5]

2.3. Ссуды под залог векселей

Под выдачей ссуды под залог векселей понимается такая операция, по которой банк выдает клиенту в денежной форме, а в обеспечение платежа принимает от него (заемщика) находящиеся в его распоряжении товарные векселя. При выдаче ссуды под залог векселей банк не входит в число обязанных по векселю лиц. Между операциями банка по учету векселей и выдаче ссуды под залог имеется ряд значительных отличий:

1) при учете векселя движение денежных средств и векселя идет параллельно, т.е. учет векселя сопровождается выдачей денег, а его погашение соответственно денежным поступлением. При залоге векселя движение векселей и денег не совпадает, т.к. в течение срока выдачи ссуды вексельное обеспечение может оставаться неизменным, а остаток задолженности постоянно изменяется – ссуда выдается и погашается по мере поступления средств на счет;

2) учет векселей представляет для банка операцию покупки векселей, при которой он становится собственником приобретенного товара – векселя и превращается в векселедержателя. При выдаче ссуды под залог векселя принятые в обеспечение ссуды векселя собственностью банка не являются, а передаются в качестве обеспечения задолженности, и банк в данном случае не становится векселедержателем;

3) при осуществлении дисконтной операции клиент получает от банка полную сумму (валюту) векселей за вычетом лишь процентов по учету. Ссуда под залог векселей выдается лишь в размере 60-90 % от номинальной стоимости векселя;

4) при учете векселя клиент получает всю сумму одновременно или по мере необходимости. Возможность сокращения размера задолженности банку по ссудному счету под залог векселей путем погашения суммы долга за счет средств на расчетном счете создает клиенту условия для экономии при уплате процентов за пользование ссудой.

5) проценты за учет векселей удерживаются одновременно с дисконтированием, по ссудному счету – начисляется ежеквартально. Как правило, учетный процент существенно ниже ставки процента по банковским кредитам. Однако проценты по учету векселей взимаются исходя из срока векселя и в случае досрочного выкупа не возвращаются.

При выдаче ссуд под залог векселей с простого ссудного счета объектом залога выступает каждый отдельный вексель как особая ценная бумага. Срок и размер ссуды прямо зависят от срока погашения данного векселя и его номинала.

В случае неисполнения собственником ссудного счета под залог векселей требования о погашении всего или части долга или взносе дополнительного обеспечения в течение 10 дней после отправки банком уведомления банк может реализовать все заложенные векселя и погасить задолженность по ссудному счету. Если денег от реализации векселей не хватает для погашения всей задолженности, то она может быть погашена за счет остатка средств на расчетном счете клиента в судебном порядке путем наложения взыскания на имущество заемщика.

Осуществление операций банка по выдаче вексельных кредитов дает возможность банку прибыльно использовать денежные средства, которые он аккумулировал. Это обеспечивает также своевременность возврата денежных средств, так как векселя – наиболее надежные инструменты рынка ценных бумаг с точки зрения обеспечения. Кроме того, векселя как срочные обязательства имеют то преимущество, что срок их погашения заранее известен, и банк может рассчитывать на эти средства, планируя свои будущие вложения.

2.4. Векселедательский кредит

Таким кредитом пользуются предприятия, выступающие в роли покупателей, при нехватке оборотных средств для расчетов с поставщиками продукции и невозможности из-за дороговизны оформить в банке обычный денежный банковский кредит. В этом случае банк заключает с клиентом кредитный договор, в соответствии с которым заемщик в качестве кредита получит пакет собственных векселей банка-кредитора на общую сумму, указанную в договоре, выписанных банком на него.

Процентная ставка за векселедательский кредит устанавливается ниже ставки за обычный банковский кредит в связи с более низкой ликвидностью векселей по сравнению с деньгами. Векселедательский кредит имеет определенные границы, поскольку банки при таком виде кредитования хотя и не используют свои кредитные ресурсы, но ограничены рамками норматива ликвидности, устанавливаемого ЦБ РФ для коммерческих банков, по выпуску собственных векселей, чтобы не допустить необоснованного роста денежной массы в обращении.[6]

2.5. Форфейтинговые и факторинговые операции с векселями

Форфейтинг представляет собой особый вид банковского кредитования внешнеторговых сделок в форме покупки у экспортера коммерческих векселей, акцептованных импортером, без оборота на продавца. Отличие форфейтинга от операции учета векселей заключается в том, что в данном случае покупатель-форфейтор отказывается от права регресса к продавцу. Все риски – и экономические, и политические – полностью переходят к форфейтору. Учетные ставки по этим операциям выше, чем по другим формам кредитования. Их размеры зависят от категории должника, валюты и сроков кредитования. С целью снижения валютного риска большинство форфейторов приобретают векселя только в устойчивых валютах. Валюта – наиболее частый объект форфейтинговых операций. Как правило, форфейтором приобретаются векселя со сроком от 6 месяцев до 5 лет и на довольно крупные суммы.

Форфейтинговые операции – это разовые операции, которые осуществляются в связи с куплей-продажей каждого отдельного векселя. Преимуществами форфейтинга является простота оформления сделки. Покупка векселей оформляется стандартным договором, где содержится точное описание сделки, сроки, издержки, гарантии и прочее.

Вексель передается форфейтору (банку) путем индоссамента с оговоркой «оборота на продавца». При наступлении срока платежа вексель предъявляется должнику от имени форфейтора. В результате форфейтинговых операций поставщики-экспортеры получают возмещение стоимости отгруженных товаров (за минусом учетной ставки), не дожидаясь сроков платежа по выданным импортерам векселям. Кроме того, банки освобождаются от необходимости отслеживать сроки платежей по векселям и принимать меры по взысканию платежей по ним.

Факторинг – это приобретение банком, или так называемой фактор-компанией, денежных требований продавца (поставщика, экспортера) к покупателю (импортеру) с выплатой продавцу суммы долга немедленно либо в соответствии с его погашением покупателем. За выполнение этих операций банк (фактор-компания) берет определенные комиссионные. Обычно основная сумма долга выплачивается сразу, а меньшая часть – после погашения векселя покупателем. В этом отличие факторинга от учета векселей, где вексельная сумма уплачивается сразу. Больше здесь и участников: банк (фактор-компания), хозяйствующий субъект (продавец, он же клиент, уступающий банку вексель) и должник. Факторинг выгоден всем участникам этой операции, но особенно продавцу, который получает средства сразу или в довольно короткие, определяемые договором, сроки. Факторинг перекладывает риск неплатежа по сделке и векселю на банк. Как при учете векселей, собственником последних становится банк. Факторинг может быть полным и неполным. Последний означает, что банк берет на себя как минимум две из ниже названных функций: кредитование поставщика; осуществление учета требований к покупателям; предъявление к оплате денежных требований покупателем; страхование поставщика от неплатежеспособности покупателя. В РФ из-за финансово-денежной нестабильности, массовой неплатежеспособности предприятий-покупателей факторинг применяется редко.

2.6. Акцептный кредит

Акцепт векселя – это подтверждение плательщиком согласия на оплату по переводному векселю (тратте). Из содержания переводного векселя следует, что обстоятельства по нему для трассата (плательщика) возникают лишь с момента принятия (акцепта) им векселя. В противном случае он остается для векселя посторонним лицом. Исходя из этого получатели денег по векселю могут заблаговременно, до наступления срока платежа, выяснить отношение плательщика к оплате векселя. Эта цель достигается путем предъявления векселя трассату с предложением его акцептовать и, следовательно, принять на себя обязательство произвести платеж.

Вместе с тем предъявление векселя к акцепту не является обязательным условием для тех случаев, когда векселедержатель уверен в состоятельности трассата и трассанта. Предъявление векселя к акцепту может быть произведено во всякое время, начиная со дня его выдачи и кончая моментом наступления срока платежа. Конкретные условия должны быть оговорены и датированы в векселе векселедателем и индоссантами. Вексель может быть предъявлен к акцепту и акцептован даже после наступления срока платежа, и трассат отвечает по нему так, как если бы он принял вексель до срока. Чаще всего вексель предъявляется к акцепту банками по адресу плательщика, совпадающему, как правило, с местом жительства. Трассат (плательщик) не имеет права требовать оставления у себя векселя для акцепта. Плательщик может ограничить акцепт частью суммы. В остальной сумме вексель считается непринятым. Непринятым считается вексель в случаях: если по указанному адресу невозможно отыскать плательщика; несостоятельности плательщика; если в векселе указано «не акцептован», «не принят»; если надпись об акцепте зачеркнута.

Векселя, акцептованные банком (банковские акцепты), широко применяются во внешнеторговых операциях. Акцепт банком срочных тратт, выставляемых на него экспортером или импортером, рассматривается как одна из форм банковского кредитования внешней торговли (акцептный кредит).

В РФ о сложившемся рынке банковских акцептов говорить преждевременно, поскольку операции купли-продажи акцептованных иностранными банками тратт пока носят единичный характер, а операции с траттами, акцептованными российскими банками, практически отсутствуют.[7]

3. Банковские риски по операциям с векселями

Операции по учету векселей являются для банков в значительной степени рискованными. Риск потерь связан не только с финансовым положением векселедателя, но определяется помимо этого рядом других факторов.

В частности, наблюдается информационная закрытость рынка. Эта проблема наиболее остра и связана с труднодоступностью информации о находящихся в обращении векселях, процедуре выпуска, погашении, фактах утери или хищении векселей, сводных данных, финансовой отчетности векселедателя.

Участники рынка пока не могут пользоваться общепринятой технологией совершения операций. Это связано с тем, что отсутствует унифицированный порядок выпуска и погашения векселей, проверки их на подлинность, устоявшегося документа оборота и порядка расчетов по совершаемым сделкам на вторичном рынке.

Сегодня отсутствует и торговая система или общепризнанная торговая площадка по операциям с векселями. Сделки с ними осуществляются на неорганизованном не биржевом рынке. Процедуры из заключения, совершение расчетов, передача долговых обязательств определяются индивидуально. Поэтому участники вексельного обращения практикуют различные способы исполнения сделок: на условиях предоплаты или предпоставки бумаг, закрытым или открытым индоссаментом.

Высок и риск мошенничества. Он связан с документарной формой векселя как долгового инструмента и усугубляется возможностью передачи векселей по бланковому индоссаменту, что усиливает риск злоупотребления.[8]

При работе с векселями возникают различные коллизии по отдельным вопросам уголовного, гражданского и вексельного права. Например, существующая в рамках уголовного и гражданского прав процедура "ареста" денежных средств в обеспечении платежа или долговых обязательств, являющихся предметом спора, выступает в противоречии с нормами вексельного права. Такая ситуация делает рискованными не только активные операции банка по учету, но и пассивные – по привлечению ресурсов.

Одной из операций, получившей развитие, является авалирование коммерческими банками векселей сторонних векселедателей. При этом банк становится солидарно обязанным по векселям и в виде компенсации за риск получает комиссионный вознаграждения. Такая операция не влечет за собой отвлечение ресурсов, но требует тщательной проработки обеспечения сделки. Чаще всего в его роли выступает залог ликвидных материальных ценностей. Тогда уровень риска по сделке для банка определяется найденным механизмом перехода права собственности или реализации залога.

Вексельный рынок в России очень подвижен, поэтому и операции банков с векселями отличаются высокой динамичностью. Представляется, что чисто портфельные операции на вексельном рынке теряют значимость в силу снижения объемов вексельного кредитования и выравнивания доходности по региону. Перспективным направлением становится ориентация банков на корпоративную клиентуру, разработка и внедрение различных расчетных схем с использованием как собственных векселей, так и обращающихся на рынке других долговых обязательств.

В зависимости от конкретной ситуации банк может брать на себя выполнение ряда функций – от разработки схемы до совершения комиссионных операций по поручению клиента, выполнение функций платежного агента. При этом банк, как посредник имеет ряд преимуществ относительно других финансовых институтов, представляемых на вексельном рынке. Прежде всего, они заключаются в более жестком контроле за финансовым состоянием со стороны ЦБ РФ, опыте работы на вексельном рынке, широком круге контрагентов, информационной обеспеченности и наличии финансовых ресурсов[9].

4. Практическая часть

Таблица 1. Показатели для расчета нормативов

|

Наименование показателя |

Обозначение |

Значение |

|

Собственные средства (капитал) банка |

К |

237848 |

|

Касса и приравненные к ней средства |

312 |

|

|

Остальные активы 1 группы риска |

31343 |

|

|

Активы 2 группы риска |

487643 |

|

|

Активы 3 группы риска |

789412 |

|

|

Активы 4 группы риска |

463632 |

|

|

Активы 5 группы риска |

886743 |

|

|

Резерв под обесценение ценных бумаг |

Рц |

3965 |

|

Резерв на возможные потери по ссудам |

Рк |

116298 |

|

Резерв на возможные потери по прочим активам и по расчетам с дебиторами |

Рд |

35282 |

|

Высоколиквидные активы |

Лам |

6110 |

|

Обязательства банка по счетам до востребования |

Овм |

50999 |

|

Ликвидные активы |

Лат |

369408 |

|

Обязательства банка по счетам до востребования и на срок до 30 дней |

Овт |

970008 |

|

Задолженность банку сроком погашения свыше года, включая 50% выданных гарантий сроком действия свыше года |

Крд |

239408 |

|

Обязательства банка сроком погашения свыше 1 года |

ОД |

11388 |

|

Общая сумма активов банка за минусом остатков на отдельных счетах |

А |

2713269 |

|

Обязательные резервы банка |

Ро |

369408 |

|

Высоколиквидные активы в драгоценных металлах в физической форме |

Ладм |

806 |

|

Обязательства в драгоценных металлах до востребования и со сроком востребования в ближайшие 30 дней |

Овдм |

2782 |

|

Совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков с учетом степени риска |

Крз |

40131 |

|

Совокупная величина крупных кредитов, выданных банком |

Кскр |

1210482 |

|

Совокупная сумма обязательств банка в отношении одного или группы взаимосвязанных кредиторов (вкладчиков) |

Овкл |

62608 |

|

Совокупная сумма требований банка с учетом степени риска, в отношении одного акционера банка или взаимосвязанной группы |

Кра |

61243 |

|

Совокупная величина кредитов и займов, выданных акционерам банка |

Sкра |

135434 |

|

Совокупная величина требований банка в отношении инсайдера банка и связанных с ним лиц |

Кри |

13000 |

|

Совокупная величина кредитов и займов, выданных инсайдерам |

Sкри |

13000 |

|

Общая сумма денежных вкладов (депозитов) граждан |

Вкл |

313547 |

|

Собственные средства банка, инвестируемые на приобретение долей (акций) других юридических лиц |

Кин |

6669 |

|

Собственные средства банка, инвестируемые на приобретение долей (акций) одного юридического лица |

Sкин |

6669 |

|

Выпущенные банками векселя и банковские акцепты с учетом аналогичных забалансовых обязательств |

ВО |

186043 |

Таблица 2. Расчет нормативов

|

Наименование норматива |

Алгоритм расчета |

Фактически |

Норма |

|

Норматив достаточности собственных средств банка |

Н1 = К/(Ар-Рц-Рк-Рд) * 100 |

9,5 |

min 7-11 % |

|

Норматив мгновенной ликвидности банка |

Н2 = Лам/Овм *100 |

12,0 |

min 20 % |

|

Норматив текущей ликвидности банка |

Н3 = Лат / Овт * 100 |

38,1 |

min 70 % |

|

Норматив долгосрочной ликвидности банка |

Н4 = Крд/(К+ОД)*100 |

96,1 |

max 120% |

|

Норматив общей ликвидности |

Н5 = Лат/(А-Ро)*100 |

15,8 |

min 20 % |

|

Максимальный размер риска на одного заемщика или группу связанных заемщиков |

Н6 = Крз/К * 100 |

16,9 |

max 25% |

|

Максимальный размер крупных кредитных рисков |

Н7 = Кскр/К * 100 |

508,9 |

|

|

Максимальный размер риска на одного кредитора (вкладчика) |

Н8 = Овкл/К * 100 |

26,3 |

max 25% |

|

Максимальный размер риска на одного заемщика (акционера) |

Н9 = Кра/К * 100 |

25,7 |

max 20% |

|

Совокупная величина кредитов, займов, гарантий и поручительств, предоставленных банком своим инсайдерам |

Н10 = Кри/К * 100 |

5,5 |

на одного инсайдера max 2% |

|

Максимальный размер привлеченных денежных вкладов населения |

Н11 = Вкл/К * 100 |

131,8 |

max 110% |

|

Норматив использования собственных средств банка для приобретения долей (акций) других юридических лиц |

Н 12 = Кин/К * 100 |

2,8 |

max 25% |

|

Норматив риска собственных вексельных обязательств |

Н13 = ВО/К * 100 |

78,2 |

max 100% |

|

Норматив ликвидности по операциям с драгоценными металлами |

Н14 = Ладм/Овдм * 100 |

29,0 |

min 10 % |

ЗАКЛЮЧЕНИЕ

В результате проведенной работы можно сделать следующие выводы:

Вексель – это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя-должника уплатить по наступлении срока, на который выписан вексель, определенную сумму денег векселедержателю – владельцу векселя. В сущности, позволяя векселедателю рассчитываться, выпускать векселя в обращение, вексель выступает как средство расчетов, т.е. заменяет деньги, важнейшей функцией которых является то, что они могут быть средством обращения. Вексель, являясь средством оформления кредита в товарной форме, способствует увеличению скорости оборота, уменьшению потребности в кредитных ресурсах и денежных средствах в целом.

Учет векселей состоит в том, что векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы, т.е. учетного процента или дисконта.

Под выдачей ссуды под залог векселей понимается такая операция, по которой банк выдает клиенту в денежной форме, а в обеспечение платежа принимает от него (заемщика) находящиеся в его распоряжении товарные векселя.

Форфейтинг представляет собой особый вид банковского кредитования внешнеторговых сделок в форме покупки у экспортера коммерческих векселей, акцептованных импортером, без оборота на продавца.

Факторинг – это приобретение банком, или так называемой фактор-компанией, денежных требований продавца (поставщика, экспортера) к покупателю (импортеру) с выплатой продавцу суммы долга немедленно либо в соответствии с его погашением покупателем. За выполнение этих операций банк (фактор-компания) берет определенные комиссионные.

Акцепт векселя – это подтверждение плательщиком согласия на оплату по переводному векселю (тратте). Из содержания переводного векселя следует, что обстоятельства по нему для трассата (плательщика) возникают лишь с момента принятия (акцепта) им векселя.

СПИСОК ЛИТЕРАТУРЫ

1. Ануреев С.В. Новые явления в организации и технологиях безналичных расчетов, и влияние на конкуренцию в денежном обороте различных форм денег // Финансы и кредит. – 2003. – № 6. – С. 12-24.

2. Банковское дело: Учебник / Под ред. Белоглазовой Г.Н. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 591 с.

3. Банковское дело: Учебник / Под ред. Коробовой Г.Г. – М.: Экономист, 2004. – 751 с.

4. Банковское дело: Учебник / Под ред. Лаврушина О.И. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 667 с.

5. Березина М.П. О необходимости дальнейшего реформирования расчетов в России // Финансы. – 2003. – № 7. – С. 13-16.

6. Букато В.И., Головин Ю.В. Банки и банковские операции в России. – М.: Финансы и статистика, 2001. – 367 с.

7. Иванов А.Н. Банковские услуги: российский и зарубежный опыт. – М.: Русская деловая литература, 2002. – 326 с.

8. Масленченков Ю.С. Банковское дело: Учеб. пособие. – М.: Юнити, 2003. – 399 с.

9. О порядке регулирования деятельности банков. Инструкция ЦБ РФ № 1 от 01.10.1997 г.

[1] Масленченков Ю.С. Банковское дело: Учеб. пособие. – М.: Юнити, 2003. – с.149-150.

[2] Банковское дело: Учебник / Под ред. Белоглазовой Г.Н. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – с. 259-260.

[3] Банковское дело: Учебник / Под ред. Лаврушина О.И. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – с. 197-200.

[4] Банковское дело: Учебник / Под ред. Коробовой Г.Г. – М.: Экономист, 2004. – с.244-248.

[5] Банковское дело: Учебник / Под ред. Коробовой Г.Г. – М.: Экономист, 2004. – с. 341-343.

[6] Букато В.И., Головин Ю.В. Банки и банковские операции в России. – М.: Финансы и статистика, 2001. – с. 189-191.

[7] Банковское дело: Учебник / Под ред. Коробовой Г.Г. – М.: Экономист, 2004. – с. 346-348.

[8] Березина М.П. О необходимости дальнейшего реформирования расчетов в России // Финансы. – 2003. – № 7. – С. 13-16.

[9] Ануреев С.В. Новые явления в организации и технологиях безналичных расчетов, и влияние на конкуренцию в денежном обороте различных форм денег // Финансы и кредит. – 2003. – № 6. – С. 12-24.