Задача 1

По предприятиям легкой промышленности

региона получена информация, характеризующая зависимость объема выпуска

продукции (Y, млн.руб.) от объема капиталовложений

(Х, млн.руб.)

|

y

|

x

|

|

43

|

33

|

|

27

|

17

|

|

32

|

23

|

|

29

|

17

|

|

45

|

36

|

|

35

|

25

|

|

47

|

39

|

|

32

|

20

|

|

22

|

13

|

|

24

|

12

|

Таблица 1.

Требуется:

1.

Найти параметры

уравнения линейной регрессии, дать экономическую интерпретацию коэффициента регрессии.

2.

Вычислить

остатки; найти остаточную сумму квадратов; оценить дисперсию остатков  ; построить график остатков.

; построить график остатков.

3.

Проверить

выполнение предпосылок МНК.

4.

Осуществить

проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента (α=0,05).

5.

Вычислить

коэффициент детерминации, проверить значимость уравнения регрессии с помощью F-критерия Фишера (α=0,05), найти среднюю

относительную ошибку аппроксимации. Сделать вывод о качестве.

6.

Осуществить

прогнозирование среднего значения показателя Y при уровне

значимости α=0,01 при Х=80% от его максимального значения.

7.

Представить

графически фактических и модельных значений Y, точки прогноза.

8.

Составить

уравнения нелинейной регрессии:

·

Гиперболической;

·

Степенной;

·

Показательной.

Привести графики

построенных уравнений регрессии.

9. Для указанных моделей найти коэффициенты детерминации, коэффициенты

эластичности и средние относительные ошибки аппроксимации. Сравнить модели по

этим характеристикам. Сделать вывод.

Решение

1. Параметры

уравнения линейной регрессии.

Уравнение линейной регрессии имеет вид: Y = α0+α1*X

Используя инструментарий Excel, рассчитаем параметры

линейной модели.

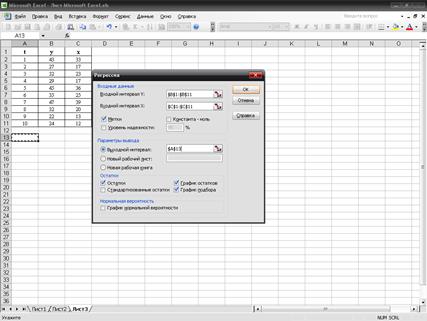

Выберем команду “Сервис”, далее – “Анализ данных”.

В диалоговом окне выберем инструмент “Регрессия”.

В диалоговом окне “Регрессия” в поле “Входной интервал Y”

введем диапазон ячеек, содержащих исходные данные Y(x); в поле “Входной интервал

X” введем диапазон ячеек, содержащих исходные данные факторов X; выделим также

заголовки столбцов и установим флажок “Метки”; в поле “Остатки” поставим флажок.

Рис1.

Результаты вычислений представлены в таблицах

2-5:

|

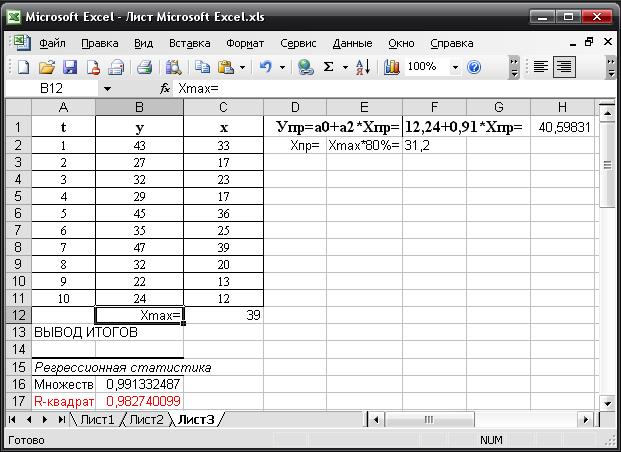

ВЫВОД ИТОГОВ

|

|

|

|

|

|

Регрессионная

статистика

|

|

|

Множественный R

|

0,991332

|

|

|

R-квадрат

|

0,98274

|

|

|

Нормированный

R-квадрат

|

0,980583

|

|

|

Стандартная ошибка

|

1,225755

|

|

|

Наблюдения

|

10

|

|

Таблица 2.

|

Дисперсионный

анализ

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость

F

|

|

|

Регрессия

|

1

|

684,3802

|

684,3802

|

455,5021

|

2,44E-08

|

|

|

Остаток

|

8

|

12,01979

|

1,502474

|

|

|

|

|

Итого

|

9

|

696,4

|

|

|

|

|

Таблица 3.

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

Нижние 95%

|

Верхние 95%

|

Нижние 95,0%

|

Верхние 95,0%

|

|

|

Y-пересечение

|

12,24152

|

1,073194

|

11,40662

|

3,15E-06

|

9,76673

|

14,71631

|

9,76673

|

14,71631

|

|

|

x

|

0,908871

|

0,042585

|

21,34249

|

2,44E-08

|

0,81067

|

1,007073

|

0,81067

|

1,007073

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 4.

|

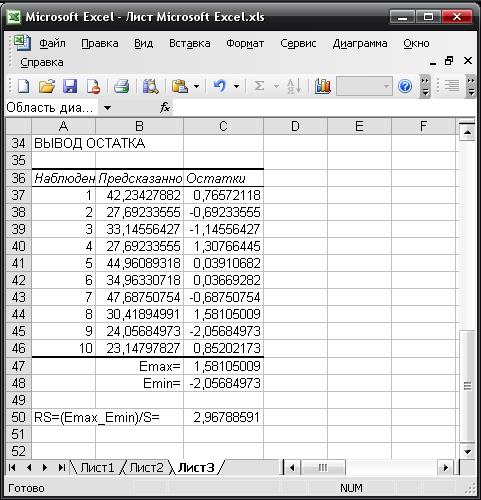

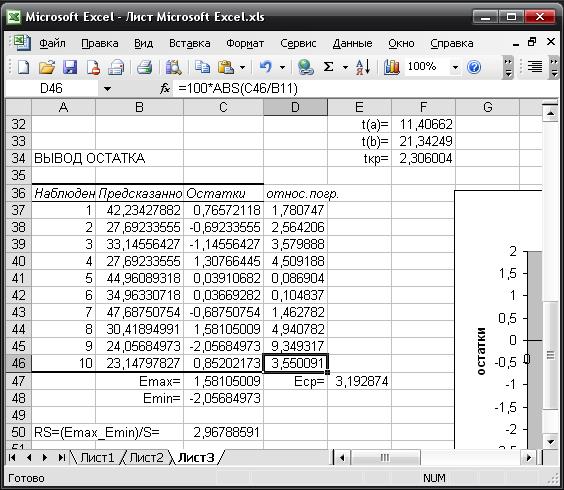

ВЫВОД ОСТАТКА

|

|

|

|

|

|

Наблюдение

|

Предсказанное y

|

Остатки

|

|

1

|

42,23428

|

0,765721

|

|

2

|

27,69234

|

-0,69234

|

|

3

|

33,14556

|

-1,14556

|

|

4

|

27,69234

|

1,307664

|

|

5

|

44,96089

|

0,039107

|

|

6

|

34,96331

|

0,036693

|

|

7

|

47,68751

|

-0,68751

|

|

8

|

30,41895

|

1,58105

|

|

9

|

24,05685

|

-2,05685

|

|

10

|

23,14798

|

0,852022

|

Таблица 5.

Коэффициенты модели содержатся в таблице 4 (столбец

Коэффициенты). Таким образом, модель построена, и ее уравнение имеет вид:

Y = 12.24 + 0.91*X

Коэффициент регрессии α1 показывает, что с ростом

объема капвложений (Х) на 1 млн.руб. выпуск

продукции (У) вырастет на 910 тыс.руб.

2. Вычислить остатки; найти остаточную сумму квадратов; оценить дисперсию

остатков  ; построить график остатков.

; построить график остатков.

Остатки модели Ei = yi-yTi содержатся в столбце Остатки программы РЕГРЕССИЯ (таблица 5).

Программой РЕГРЕССИЯ найдены также остаточная

сумма квадратов SSост = 12,02 и дисперсия остатков MSост = 1,51 (таблица 3).

Для построения графика остатков нужно

выполнить следующие действия:

·

Вызвать Мастер диаграмм, выбрать тип диаграммы Точечная (с соединенными точками).

·

Для

указания данных для построения диаграммы зайдем во вкладку Ряд, нажмем кнопку Добавить;

в качестве значений Х укажем исходные

данные Х таблица 1); значения Y – остатки (таблица 5).

Рис2.

В результате получим график остатков:

Рис 3.

3. Проверить выполнение

предпосылок МНК.

1) Проведем проверку

случайности остаточной компоненты по критерию поворотных точек.

Количество

поворотных точек определим по графику остатков: р=9.(рис. 3).

Вычислим критическое значение по

формуле, при n = 10.

Неравенство

выполняется (9 >2), следовательно, свойство

случайности ряда остатков выполняется.

выполняется (9 >2), следовательно, свойство

случайности ряда остатков выполняется.

2) Свойство

постоянства дисперсии остаточной компоненты проверим по критерию

Голдфельда-Квандта.

Упорядочим

всю таблицу исходных данных по возрастанию факторной переменной Х (Данные => Сортировка).

В переменной X исходных данных ( ) выделим первые 5 и последние 5 уровня.

) выделим первые 5 и последние 5 уровня.

С помощью программы РЕГРЕССИЯ построим модель по первым пяти

наблюдениям (регрессия-1), для этой модели остаточная сумма квадратов  .

.

|

Дисперсионный

анализ

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость

F

|

|

|

Регрессия

|

1

|

193,3461

|

193,3461

|

113,6011

|

0,008688

|

|

|

Остаток

|

2

|

3,403946

|

1,701973

|

|

|

|

|

Итого

|

3

|

196,75

|

|

|

|

|

С помощью программы РЕГРЕССИЯ построим модель по последним пяти

наблюдениям (регрессия-2),

для этой модели остаточная сумма квадратов

SS1 = 0,88.

|

Дисперсионный

анализ

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость

F

|

|

|

Регрессия

|

1

|

82,11724

|

82,11724

|

186,0469

|

0,005332

|

|

|

Остаток

|

2

|

0,882759

|

0,441379

|

|

|

|

|

Итого

|

3

|

83

|

|

|

|

|

Рассчитаем

статистику критерия:

Критическое

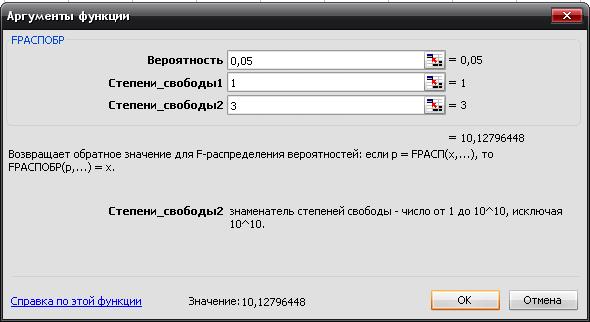

значение при уровне значимости  и числах степеней свободы k1=k2=5-1-1=3 составляет

и числах степеней свободы k1=k2=5-1-1=3 составляет  . (Функция FРАСПОБР).(рис. 5).

. (Функция FРАСПОБР).(рис. 5).

Рис 4.

Схема критерия:

Сравним F=3,7<Fкр=10,13, следовательно,

свойство постоянства дисперсии остатков выполняется, модель гомоскедастичная.

3) Соответствие ряда остатков

нормальному закону распределения проверим с помощью R/S - критерия

С помощью функции МАКС и

МИН для ряда остатков определим  =1,581;

=1,581;  =-2,057. Стандартная ошибка модели найдена программой РЕГРЕССИЯ

и составляет SE = 1,226 (таблица 2).

=-2,057. Стандартная ошибка модели найдена программой РЕГРЕССИЯ

и составляет SE = 1,226 (таблица 2).

Рис 5.

Тогда R/S = 2,968

Критический интервал

определяется по таблице критических границ отношения R/S и при n = 10 составляет (2,67; 3,57)

2,968 входит

в

(2,67; 3,57), значит, для построенной модели свойство нормального

распределения остаточной компоненты выполняется.

Проведенная проверка

предпосылок регрессионного анализа показала, что для модели выполняются все

условия Гаусса-Маркова, т. е. данная модель является

классической нормальной регрессионной моделью.

4. Осуществить проверку значимости

параметров уравнения регрессии с помощью t-критерия Стьюдента (α=0,05).

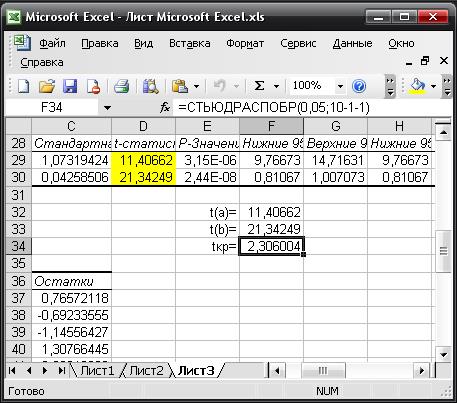

t - статистики для коэффициентов уравнения регрессии приведены в

таблице 4. Для свободного коэффициента a0 =12,24 определена статистика t(a0) = 11,41. Для коэффициента регрессии a1 = 0,91, определена статистика t(a1) = 21,34.

Критическое значение tкр = 2,306 найдено для уровня значимости α = 5% и числа

степеней свободы k = 10-1-1 = 8 (рис. 6. Функция СТЬЮДРАСПОБР).

Рис 6.

Схема

критерия:

Сравнение

показывает:

|t(a0) = 11,41| > tкр = 2,306, следовательно, свободный

коэффициент а является значимым.

|t(а1) = 21,34| > tкр = 2,306, следовательно, коэффициент регрессии b является значимым, его и объем капиталовложений нужно

сохранить в модели.

5. Вычислить коэффициент детерминации,

проверить значимость уравнения регрессии с помощью F- критерия Фишера

(α=0,05), найти среднюю относительную ошибку аппроксимации. Сделать вывод

о качестве модели.

Коэффициент детерминации R-квадрат определен

программой РЕГРЕССИЯ (таблица 2). И составляет R2 = 0,983 = 98,3%.

Таким образом, вариация (изменение) объема выпуска

продукции (Y) на 98,3% объясняется по полученному уравнению вариацией объема капиталовложений (X).

Проверим значимость полученного

уравнения с помощью F -

критерия Фишера.

F - статистика определена

программой РЕГРЕССИЯ (таблица 3) и составляет F = 455,50.

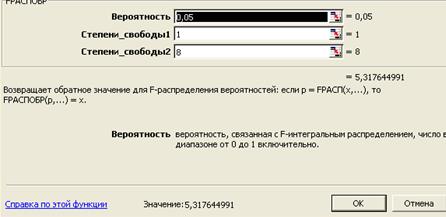

Критическое значение Fкр = 5,318 найдено для уровня

значимости α = 5% и чисел степеней свободы k1 = 1, k = 8 (рис.

7. Функция FРАСПОБР).

Рис 7.

Сравнение

показывает: F = 455,50 > Fкр = 5,318; следовательно, уравнение модели является значимым,

его использование целесообразно, зависимая переменная Y достаточно хорошо описывается

включенной в модель факторной переменной Х.

Для вычисления средней относительной ошибки аппроксимации рассчитаем

дополнительный столбец относительных погрешностей, которые вычислим по формуле  с помощью функции ABS

(Рис 8).

с помощью функции ABS

(Рис 8).

Рис 8.

По столбцу относительных погрешностей найдем среднее значение  (функция СРЗНАЧ).

(функция СРЗНАЧ).

Схема проверки:

Сравним: 3,19% < 5%, следовательно, модель является точной.

Вывод: на основании

проверки предпосылок МНК, критериев Стьюдента и Фишера и величины коэффициента

детерминации модель можно считать полностью адекватной. Дальнейшее

использование такой модели для прогнозирования в реальных условиях

целесообразно.

6. Осуществить прогнозирование среднего значения показателя Y при уровне значимости  , если прогнозное значение фактора X = 80% от его максимального значения.

, если прогнозное значение фактора X = 80% от его максимального значения.

Рассчитаем по уравнению модели прогнозное значение показателя У

(расчеты представлены на рис 9):

Упр=а0+а2*Хпр=

12,24+0,91*Хпр

Рис 9.

Таким

образом, если объем капиталовложений составит 31,2 млн. руб., то ожидаемый

объем выпуска продукции составит около 40,60 млн. руб.

Зададим доверительную вероятность  и построим

доверительный прогнозный интервал для среднего значения Y.

и построим

доверительный прогнозный интервал для среднего значения Y.

Для этого нужно рассчитать стандартную ошибку прогнозирования:

Предварительно подготовим:

- стандартную ошибку

модели  (Таблица 2);

(Таблица 2);

- по столбцу исходных

данных Х найдем среднее значение  (функция СРЗНАЧ) и

определим

(функция СРЗНАЧ) и

определим  (функция КВАДРОТКЛ).

(функция КВАДРОТКЛ).

Следовательно,

стандартная ошибка прогнозирования для

среднего значения составляет:

При  размах доверительного

интервала для среднего значения

размах доверительного

интервала для среднего значения

Границами прогнозного интервала будут

Таким образом, с надежностью 90% можно утверждать, что если объем

капиталовложений составит 31,2 млн. руб., то ожидаемый объем выпуска продукции

будет от 39,65 млн. руб. до 41,55 млн. руб.

7.

Представить графически фактические и модельные значения Y точки прогноза.

Для построения графика используем Мастер диаграмм (точечная) – покажем исходные

данные (поле корреляции).

Покажем

на графике результаты

прогнозирования. Для этого

в опции Исходные

данные добавим ряды:

Имя → прогноз; значения  ; значения

; значения  ;

;

Имя → нижняя граница; значения ; значения  ;

;

Имя → верхняя граница;

значения ; значения

Рис 10.

8. Составить уравнения нелинейной регрессии:

гиперболической; степенной; показательной.

Гиперболическая модель  не является

стандартной.

не является

стандартной.

Для ее построения выполним линеаризацию: обозначим  и получим вспомогательную

модель

и получим вспомогательную

модель  . Вспомогательная модель является линейной. Ее можно построить

с помощью программы РЕГРЕССИЯ, предварительно подготовив исходные данные:

столбец значений

. Вспомогательная модель является линейной. Ее можно построить

с помощью программы РЕГРЕССИЯ, предварительно подготовив исходные данные:

столбец значений  (остается без изменений) и столбец преобразованных значений (таблица 6).

(остается без изменений) и столбец преобразованных значений (таблица 6).

Таблица 6

|

y

|

x

|

1/х

|

|

24

|

12

|

0,083333

|

|

22

|

13

|

0,076923

|

|

27

|

17

|

0,058824

|

|

29

|

17

|

0,058824

|

|

32

|

20

|

0,05

|

|

32

|

23

|

0,043478

|

|

35

|

25

|

0,04

|

|

43

|

33

|

0,030303

|

|

45

|

36

|

0,027778

|

|

47

|

39

|

0,025641

|

С помощью

программы РЕГРЕССИЯ получим:

|

|

Коэффициенты

|

Стандартная ошибка

|

|

Y-пересечение

|

54,18387

|

2,666196

|

|

1/х

|

-415,749

|

50,279

|

|

|

|

Таким образом,  ; а1=-415,749, следовательно, уравнение гиперболической модели

; а1=-415,749, следовательно, уравнение гиперболической модели  .

.

С помощью полученного

уравнения рассчитаем теоретические

значения  для каждого уровня

исходных данных

для каждого уровня

исходных данных  .

.

Покажем линию гиперболической модели на

графике. Для этого добавим

к ряду исходных данных  , ряд теоретических

значений

, ряд теоретических

значений  .

.

Степенная модель  является стандартной. Для

ее построения используем Мастер диаграмм:

исходные данные покажем с помощью точечной диаграммы, затем добавим линию

степенного тренда и выведем на диаграмму уравнение модели.

является стандартной. Для

ее построения используем Мастер диаграмм:

исходные данные покажем с помощью точечной диаграммы, затем добавим линию

степенного тренда и выведем на диаграмму уравнение модели.

Таким

образом, уравнение степенной модели.

Показательная модель  тоже стандартная

(экспоненциальная).

тоже стандартная

(экспоненциальная).

Построим ее с помощью Мастера

диаграмм.

Можно вычислить  (функция EXP),

тогда уравнение показательной модели

(функция EXP),

тогда уравнение показательной модели