Содержание.

Введение…………………………………………………………………………...2

1

Теоретическая

часть.

1.1

Понятие

основных фондов. Классификация………………………3

1.2

Виды

оценки основных фондов…………………………………….6

1.3

Амортизация

основных фондов…………………………………….7

1.4

Применение

балансового метода в статистическом изучении основных фондов……………………………………………………8

1.5

Индексный

метод в изучении эффективности использования основных фондов…………………………………………………..12

2

Расчетная часть.

Задание 1…………………………………………………………………..16

Задание 2…………………………………………………………………..19

Задание 3…………………………………………………………………..23

Задание 4…………………………………………………………………..24

3

Аналитическая

часть.

3.1

Постановка задачи………………………………………………….27

3.2

Методика решения задачи………………………………………....28

3.3

Технология выполнения

компьютерных расчетов………………29

3.4

Анализ результатов

статистических компьютерных расчетов….30

Заключение……………………………………………………………………….32

Список использованной литературы…………………………………………...34

Введение.

Основные фонды являются

неотъемлемой частью любого предприятия и от повышения эффективности их

использования зависят важные показатели деятельности предприятия, такие как

финансовое положение, конкурентоспособность на рынке.

В данной курсовой работе

рассматривается понятия основных фондов, их классификация, а также виды оценки

основных фондов, амортизация. Рассмотрены

такие статистические методы изучения основных фондов,как балансовый и

индексный.

В расчетной части

выполнены задания по следующим темам:

Задание1 – исследование структуры совокупности;

Задание 2 – выявления наличия корреляционной связи между

признаками;

Задание 3 применение выборочного метода в

финансово-экономических задачах;

Задание 4 – использование индексного метода в

финансово-экономических задачах.

В аналитической части курсовой работы

проведен анализ динамики стоимости основных

фондов отраслей экономики г. Обнинска с применением пакета прикладных

программ обработки электронных таблиц MS Excel в среде Windows.

В качестве статистического материала для проведения исследования

использованы данные, опубликованные в статистическом сборнике: Районы и города

Калужской области в 2005 году о стоимости основных фондов отраслей экономики

(на начало года; по крупным и средним коммерческим предприятиям; по полной

балансовой стоимости с учетом переоценок соответствующих лет) за 2002-2006 гг.

1. Теоретическая часть.

1.1 Понятие основных фондов. Классификация.

Основные фонды – это произведенные активы, часть национального имущества,

созданная общественным трудом, которая длительное время неоднократно или

постоянно в неизменной натурально-вещественной форме используется в экономике,

постепенно перенося свою стоимость на создаваемые продукты и услуги. [2;c.347]

Статистическое изучение

основных фондов начинается с определения их общего объема, при этом единицей

учета служит инвентарный объект (устройство, предмет или комплекс предметов со

всеми приспособлениями, образующими единое целое, например здание, станок,

компьютер и т.п.). При оценке объема основных фондов в статистике приходится

сталкиваться с тем, что состав инвентарных объектов неоднороден и по

назначению, и по срокам функционирования, и по отраслевой принадлежности.

Для изучения состава и

структуры основных фондов в статистике применяют целый ряд группировок.

Основные фонды группируются:

Ø по отраслевой принадлежности. Практически

данную группировку довольно трудно осуществить, поскольку предприятия имеют

сложную организационную структуру, охватывающую не только основные, но и другие

виды производственной и непроизводственной деятельности;

Ø натурально-вещественному составу. Классификационной

единицей выступает инвентарный объект. [9;c.236]

В настоящее время в

отечественной статистике действует следующая типовая классификация материальных

основных фондов:

·

здания;

·

сооружения;

·

рабочие

и силовые машины и оборудование;

·

измерительные

и регулирующие приборы и устройства;

·

вычислительная

техника;

·

транспортные

средства;

·

инструмент,

производственный и хозяйственный инвентарь;

·

рабочий

и продуктивный скот;

·

многолетние

насаждения;

·

внутрихозяйственные

дороги;

·

прочие

объекты.

Для каждой отрасли

экономики классификация материальных основных фондов конкретизируется.

Нематериальные основные

фонды (нематериальные произведенные активы) подразделяются на следующие группы:

·

Затраты

на геологоразведочные работы;

·

Затраты

на программное обеспечение и базы данных ЭВМ;

·

Оригиналы

материальных и художественных произведений (фильмы, звукозаписи, рукописи и

т.д.), являющиеся основой для их тиражирования. [2;c.236-237]

Источниками данных об

основных фондах являются регулярная статистическая отчетность о наличии и

движение основных фондов, единовременная статистическая отчетность по данным

переоценки основных фондов (для предприятий и организаций, не отчитывающихся

регулярно по текущем формам отчетности об основных фондах), данные регистра

предприятий и данные выборочных обследований. [10;c.245]

Основные фонды делятся на

производственные и непроизводственные.

Основные

производственные фонды – это средства труда, целиком участвующие в повторяющихся процессах

производства и переносящие по частям свою стоимость на готовый продукт по мере

износа. К средствам труда относятся здания, сооружения, машины и оборудование,

рабочий и продуктивный скот и другие основные фонды, функционирующие в сфере

материального производства.

Из определения следует,

что к основным фондам относятся только те продукты труда, которые функционируют

в производстве. Поэтому, например, не могут быть отнесены к основным фондам

станки, находящиеся на складе готовой продукции завода-изготовителя; не

являются основными фондами земля и дикорастущий лес, реки, поскольку они не

являются продуктами общественного труда. В то же время в состав основных фондов

войдут капитальные вложения в землю, лесопосадки, искусственно сооруженные

водоемы и др. [2;c.347]

Различные виды основных

фондов выполняют не одинаковую роль в производственном процессе. В связи с этим

широкое распространение получила классификация основных производственных фондов

на активные и пассивные.

Совокупность основных

производственных фондов, которые непосредственно воздействуют на предметы труда

(машины, оборудование и т.д.) называются активной

частью основных фондов. Активные основные фонды – наиболее значимая и мобильная

их часть. В ходе научно-технического прогресса возрастает удельный вес активных

основных фондов, изменяются их состав, структура, ускоряется сменяемость по

причине морального износа.

К пассивной части основных производственных фондов относятся основные

фонды, посредством которых обеспечиваются условия для нормального протекания

процесса производства (здания, сооружения и др.).

Основными

непроизводственными фондами являются материальные блага длительного пользования, не

участвующие в процессе производства и являющиеся объектом общественного или

личного потребления (жилые здания, школы, клубы, поликлиники, больницы,

транспортные средства непроизводственного назначения, кинотеатры и т.д.).

Воспроизводство основных непроизводственных фондов осуществляется путем

финансирования из средств бюджета.

Основные фонды группируют

по формам собственности, территории, отраслям экономики. [2;c.347-348]

1.2 Виды оценки основных фондов.

Поскольку основные фонды

функционируют длительное время и снашиваются по частям, то в каждый конкретный

момент времени любой элемент основных фондов может иметь несколько денежных

оценок.

Различают оценку основных

фондов по первоначальной стоимости и восстановительной. Каждая из них, в свою

очередь, может быть рассчитана как полная и как остаточная, то есть стоимость

за вычетом износа. [2;c.348]

Полная первоначальная

стоимость – это

стоимость основных фондов в фактических ценах на момент ввода их в

эксплуатацию, которая включает в себя все затраты на сооружения и приобретения

основных фондов, а также расходы на их транспортировку и монтаж. В этой оценке

основные фонды поступают на баланс предприятий (до момента переоценки основных

фондов) и являются базой для расчета амортизационных отчислений.

Изменение первоначальной

стоимости происходит в случае достройки, дооборудования, реконструкции,

частичной ликвидации и переоценки основных средств.

Полная восстановительная

стоимость – это

сумма затрат, необходимых для воспроизводства в новом виде основных фондов в

современных условиях. Восстановительная стоимость определяется на основе

инвентаризации и переоценки основных фондов.

В зависимости от

изменения цен восстановительная стоимость может быть как больше, так и меньше

первоначальной стоимости.

Остаточная (или

стоимость за вычетом износа) стоимость как первоначальная, так и восстановительная

определяется путем вычитания из полной стоимости суммы износа основных фондов.

Эта стоимость дает представление о фактической величине стоимости основных

фондов, не перенесенной на готовый продукт.

Стоимость основных фондов

зависит от уровня цен. Поэтому после

значительных изменений в стоимости строительства и стоимости оборудования

производят переоценку основных фондов. [2;c.348-349]

1.3 Амортизация основных фондов.

Основные производственные фонды в процессе

функционирования изнашиваются, перенося свою стоимость на производимую

продукцию. Амортизация – это денежное выражение

стоимости износа основных фондов, перенесенной на продукцию. Она включается в

себестоимость

продукции,

поскольку выступает как затраты основных фондов на производство продукции.

По мере реализации продукции денежные суммы

накапливаются в амортизационном фонде, предназначенном для обеспечения полного

восстановления выбывающих основных фондов. [9;c.246-247]

Годовая сумма амортизационных

отчислений определяется по формуле:

где В - полная

первоначальная стоимость основных фондов;

Л - ликвидационная стоимость основных

фондов за вычетом расходов на

их демонтаж;

Т - нормативный срок службы основных

фондов.

Общее наличие основных фондов статистикой чаще всего

характеризуется на определенную дату (например, на начало и конец отчетного

периода). Такие данные можно получить непосредственно из балансов основных

фондов.

Однако в ряде случаев требуется характеристика наличия

основных фондов в среднем за тот или иной период, поскольку в этом периоде

происходит движение (изменение наличия) основных фондов вследствие их

поступления и выбытия. [8;c.277]

Средняя годовая стоимость (объем) основных фондов определяется по данным балансовой

стоимости о наличии основных фондов на начало каждого месяца года по формуле

средней хронологической:

,

,

Среднегодовая стоимость

основных фондов может быть использована для определения годовой суммы

начисленной амортизации и расчета показателей эффективности их использования. [2;с. 349-350]

1.4 Применение балансового метода в статистическом

изучении основных фондов.

Балансы основных фондов показывают их

динамику за год. Они строятся по балансовой стоимости основных фондов и по их остаточной

стоимости. [4;c.257]

Баланс основных фондов составляется

по «чистым» отраслям, которые охватывают совокупность основных фондов,

участвующих в производстве отраслевой продукции. К ним относятся не только

фонды основной деятельности предприятий и организаций той или другой отрасли,

но и аналогичные по своему назначению основные фонды подсобно-вспомогательных

производств и подразделений, состоящих на балансе предприятий и организаций

других отраслей, если они имеют самостоятельную форму учета и выделены в

отдельные учетные единицы.

Следовательно, круг учета основных фондов по отраслям в балансе

основных фондов отличается от круга учета основных фондов по «хозяйственным»

отраслям, к которому относятся все фонды предприятий и организаций, относящихся

к какой-либо отрасли. [10;c.250]

|

Виды

основных

фондов

|

Наличие

на начало

года

|

Поступило в отчетном году

|

Выбыло в отчетном году

|

|

Всего

|

В том числе

|

Всего

|

В том

числе

|

Наличие

|

|

ввод в действие новых фондов

|

прочие поступления

|

ликвидировано основных фондов

|

прочее выбытие

|

на конец года

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

Таблица 1.2 Схема баланса основных фондов

по балансовой стоимости

Баланс основных фондов, составляемый

по балансовой стоимости, является исходным для составления баланса в

постоянных, среднегодовых и других ценах.

Источниками информации для

составления данного баланса служат бухгалтерская и статистическая отчетность

предприятий и организаций, данные выборочных обследований.

Данные о стоимости основных фондов в

столбцах 1—8 баланса указываются по полной первоначальной стоимости (для

введенных в действие фондов после последней переоценки) и по полной

восстановительной стоимости.

|

Виды

основных фондов

|

Наличие

основных фондов на начало года

|

Поступило за год основных

фондов

|

Выбытие и износ основных

фондов за год

|

Наличие основных фондов на

конец года

|

|

Всего

|

Ввод в

действие новых фондов

|

Прочие

поступления

|

Всего

|

В том числе

|

|

износ

основных фондов за год

|

ликвидировано

основных фондов

|

прочие

причины выбытия

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

Таблица 1.3

Схема баланса основных фондов по

стоимости за вычетом износа

Годовой износ основных фондов равен

сумме начисленной амортизации за год. Величина основных фондов по остаточной

стоимости на конец года получается на основе балансового уравнения (гр. 9 = гр.

1 + гр. 2 — гр. 5).

На основе данных балансов как по

балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать

целый ряд показателей, которые характеризуют состояние и воспроизводство

основных фондов.

В

статистике рассчитывают следующие показатели

(коэффициенты), характеризующие состояние и воспроизводство основных фондов.

·

Коэффициент поступления (ввода).

Кпост = Стоимость вновь поступивших основных

средств / Стоимость основных средств на конец периода;

.

.

Он

показывает долю всех поступивших в отчетном периоде основных фондов в их общем

объеме на конец периода.

·

Коэффициент обновления.

Кобн = Стоимость введенных новых основных

средств / Стоимость основных средств на конец периода;

.

.

·

Коэффициент выбытия.

Квыбытия = Стоимость выбывших основных средств /

Стоимость основных средств на начало периода;

.

.

Коэффициенты

обновления и выбытия основных фондов показывают относительную характеристику

вновь введенных или выбывших основных фондов за год или другой изучаемый

период.

·

Коэффициент ликвидности.

Клик = Стоимость

ликвидированных основных средств/Стоимость основных средств на начало периода;

.

.

Для

определения степени износа и годности основных фондов рассчитываются

коэффициенты износа и годности (по состоянию как на начало, так и на конец

периода):

Кизноса = Сумма износа / Полная стоимость

наличных основных средств;

.

.

·

Коэффициент годности.

Кгодн = Остаточная стоимость основных средств

/ Полная стоимость наличных основных средств;

, или

, или  .

.

Для

анализа динамики воспроизводства основных фондов используется коэффициент

интенсивности обновления основных средств:

·

Коэффициент интенсивности обновления.

Кинт = Стоимость ликвидированных фондов / Стоимость

вновь введенных фондов;

.

.

Стоимость

выбывших из-за ветхости износа и вновь введенных основных фондов, а также

полная стоимость наличных основных фондов берутся по балансовой стоимости за

один и тот же период.

Наличие

основных фондов в целом и их отдельных видов может быть определено на дату

(моментные показатели) и за период (интервальные показатели). Последние

рассчитываются как средние за соответствующий период. [4;c.257]

Моментные

показатели, отражающие наличие основных фондов на начало и конец отчетного

периода, приводятся в бухгалтерском балансе предприятия. Однако в течение года

происходит движение основных фондов, связанное с их поступлением и выбытием.

Источниками

поступления основных средств являются ввод в действие новых объектов, покупка у

юридических и физических лиц, безвозмездное получение от других лиц, аренда и

др.

Затраты

на создание основных средств длительного пользования являются долгосрочными

инвестициями. Капитал вкладывается в инвестиционные проекты с целью

последующего получения прибыли. Инвестиционные проекты могут быть связаны с

планом строительства нового предприятия, приобретением новых основных средств.

Причинами

выбытия основных средств являются: продажа, безвозмездная передача, списание из-за

физического и морального износа, ликвидация при авариях, стихийных бедствиях и

других чрезвычайных ситуациях; передача в виде вклада в уставный (складочный)

капитал других организаций.

1.5 Индексный метод в изучении эффективности использования основных

фондов.

Оценка

использования основных фондов предполагает применение системы показателей.

Следует различать обобщающие и частные (технико-экономические) показатели.

К

обобщающим производственным показателям относятся фондоотдача и фондоемкость.

Фондоотдача — прямой показатель; фондоемкость — обратный. [10;c253-254]

Особенностью

обобщающих производственных показателей является то, что эффект (результат

производства) и использованные для его достижения основные фонды относятся к

одному и тому же периоду времени. Например, объем произведенной за

соответствующий год продукции (производственный результат) сопоставляется со

средней годовой стоимостью основных фондов за тот же год.

Частные

стоимостные показатели характеризуют применение наиболее активной части основных

фондов — машин и оборудования.

Технико-экономические

показатели отражают использование оборудования и производственных площадей.

Показатель

«фондоотдача» отвечает на вопрос, сколько продукции выпускается на единицу

стоимости основных фондов.

Показатель

«фондоемкость» отражает потребность в основных средствах на единицу стоимости

результата. По существу, этот показатель устанавливает капитальные затраты на

единицу продукции (годовой производственной мощности).

Обобщающим

показателем, характеризующим потенциальные возможности хозяйствующего субъекта,

является производственная мощность.

Производственная

мощность определяется по номенклатуре выпускаемой продукции, учитывающей

профиль предприятия.

Для

успешного функционирования хозяйствующего субъекта необходимо обеспечить

воспроизводство основных средств. Для этого создаются специальные финансовые

фонды за счет амортизационных отчислений, прибыли, различных форм долгосрочных

кредитов и других источников. Эффект от улучшения использования основных фондов

можно определить индексным методом. [2;c258-259]

Изменение во времени величины основных фондов (по стоимости в

постоянных ценах) характеризует общий индекс фондоотдачи:

Фондоотдача

– выпуск продукции в стоимостном выражении на единицу (рубль) стоимости

основных производственных фондов – является наиболее общим показателем

эффективности использования основных средств.Она рассчитывается путем деления

объема произведенной в данном периоде продукции (Q) на среднюю за этот период стоимость основных

производственных фондов ( ):

):

,

,

Фондоемкость

позволяет судить об использовании основных производственных фондов. Она

рассчитывается путем деления среднегодовой стоимости основных производственных

фондов на стоимость произведенной в течение года продукции:

Этот показатель характеризует стоимость основных

производственных фондов, приходящуюся на 1 рубль произведенной продукции. Он

позволяет определить потребность в

основных фондах для выпуска определенного объема продукции:

Снижение фондоемкости означает экономию труда,

овеществленного в основных фондах, участвующих в производстве. [9;c244-246]

При изучении динамики показателей фондоотдачи и фондоемкости

для расчета последних и продукция, и основные фонды должны быть оценены в неизменных ценах (сопоставимых).

Для отдельных предприятий динамика фондоотдачи

характеризуется с помощью индивидуальных индексов фондоотдачи, рассчитанных как отношение

уровня фондоотдачи отчетного периода к базисному:

Продукция

берется в постоянных (сопоставимых) ценах, а основные фонды в год их переоценки

— по полной восстановительной, а затем — по полной балансовой стоимости.

Продукция

берется в постоянных (сопоставимых) ценах, а основные фонды в год их переоценки

— по полной восстановительной, а затем — по полной балансовой стоимости.

Динамика

среднеотраслевой фондоотдачи обусловлена изменением использования основных

фондов на каждом предприятии и удельным весом основных производственных фондов

на предприятиях с различным уровнем фондоотдачи. Аналогично изучается динамика

фондоотдачи по экономике в целом.

Индекс средней фондоотдачи исчисляется как индекс фондоотдачи

переменного состава:

или

или

Влияние структурных сдвигов на изменение средней фондоотдачи

характеризуется индексом структурных

сдвигов:

или

или

Взаимосвязь

индексов:

.

.

Взаимосвязь

индексов позволяет определить влияние изменения фондоотдачи и величины

стоимости основных фондов на изменение

объема продукции отдельного предприятия:

-

в относительных величинах:

-

в абсолютных величинах:

.

.

Изменение

объема продукции по совокупности предприятий от указанных факторов можно

исчислить так:

-

в относительных величинах:

-

в абсолютных величинах:

Рост основных производственных фондов

означает возрастающую вооруженность труда основными производственными фондами

во всех отраслях материального производства. [2;c348]

2. Расчетная часть

Имеются

следующие выборочные данные по предприятиям одной из отраслей промышленности

региона в отчетном году (выборка 20%-ная механическая), млн. руб.:

|

№ предприятия

п/п

|

Выпуск продукции

|

Средняя годовая стоимость

основных производственных фондов

|

Фондоотдача

|

№ предприятия п/п

|

Выпуск продукции

|

Средняя годовая стоимость

основных производственных фондов

|

Фондоотдача

|

|

1

|

36,450

|

34,714

|

1,050

|

16

|

36,936

|

34,845

|

1,060

|

|

2

|

23,400

|

24,375

|

0,960

|

17

|

53,392

|

46,428

|

1,150

|

|

3

|

46,540

|

41,554

|

1,120

|

18

|

41,000

|

38,318

|

1,070

|

|

4

|

59,752

|

50,212

|

1,190

|

19

|

55,680

|

47,590

|

1,170

|

|

5

|

41,415

|

38,347

|

1,080

|

20

|

18,200

|

19,362

|

0,940

|

|

6

|

26,860

|

27,408

|

0,980

|

21

|

31,800

|

31,176

|

1,020

|

|

7

|

79,200

|

60,923

|

1,300

|

22

|

39,204

|

36,985

|

1,060

|

|

8

|

54,720

|

47,172

|

1,160

|

23

|

57,128

|

48,414

|

1,180

|

|

9

|

40,424

|

37,957

|

1,065

|

24

|

28,44

|

28,727

|

0,990

|

|

10

|

30,210

|

30,210

|

1,000

|

25

|

43,344

|

39,404

|

1,100

|

|

11

|

42,418

|

38,562

|

1,100

|

26

|

70,720

|

55,25

|

1,280

|

|

12

|

64,575

|

52,500

|

1,230

|

27

|

41,832

|

38,378

|

1,090

|

|

13

|

51,612

|

45,674

|

1,130

|

28

|

69,345

|

55,476

|

1,250

|

|

14

|

35,42

|

34,388

|

1,030

|

29

|

35,903

|

34,522

|

1,040

|

|

15

|

14,400

|

16,000

|

0,900

|

30

|

50,220

|

44,839

|

1,120

|

Таблица 2.1 Исходные данные

Задание 1

По исходным данным:

1.

Постройте

статистический ряд распределения предприятий по признаку – эффективность

использования основных производственных фондов – фондоотдача, образовав 5 групп

с равными интервалами.

2.

Рассчитайте

характеристики интервального ряда распределения: среднюю арифметическую,

среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте

выводы по результатам выполнение задания.

Решение:

1. Чтоб произвести группировку,

определим величину группировочного интервала:

, где

, где  ,

, – максимальное и минимальное значение

– максимальное и минимальное значение

фондоотдачи; n – число групп

Образуем группы, которые

отличаются друг от друга по фондоотдачи на эту величину:

I – 0,9-0,98

II – 0,98-1,06

III – 1,06-1,14

IV – 1,14-1,22

V – 1,22-1,33

|

Группы

|

Группы

предприятий по фондоотдаче

|

№

предприятия

|

Фондоотдача

|

|

I

|

0,9-0,98

|

2

|

0,96

|

|

|

|

15

|

0,9

|

|

|

|

20

|

0,94

|

|

Σ

|

|

3

|

2,8

|

|

II

|

0,98-1,06

|

1

|

1,05

|

|

|

|

6

|

0,98

|

|

|

|

10

|

1

|

|

|

|

14

|

1,03

|

|

|

|

21

|

1,02

|

|

|

|

24

|

0,99

|

|

|

|

29

|

1,04

|

|

Σ

|

|

7

|

7,11

|

|

III

|

1,06-1,14

|

3

|

1,12

|

|

|

|

5

|

1,08

|

|

|

|

9

|

1,065

|

|

|

|

11

|

1,1

|

|

|

|

13

|

1,13

|

|

|

|

16

|

1,06

|

|

|

|

18

|

1,07

|

|

|

|

22

|

1,06

|

|

|

|

25

|

1,1

|

|

|

|

27

|

1,09

|

|

|

|

30

|

1,12

|

|

Σ

|

|

11

|

11,995

|

|

IV

|

1,14-1,22

|

4

|

1,19

|

|

|

|

8

|

1,16

|

|

|

|

17

|

1,15

|

|

|

|

19

|

1,17

|

|

|

|

23

|

1,18

|

|

Σ

|

|

5

|

5,85

|

|

V

|

1,22-1,33

|

7

|

1,3

|

|

|

|

12

|

1,23

|

|

|

|

26

|

1,28

|

|

|

|

28

|

1,25

|

|

Σ

|

|

4

|

5,06

|

Таблица 2.2 Рабочая

В результате распределения получили

следующий ряд данных:

|

Группы

|

Группы

предприятий по фондоотдаче

|

Число

предприятий

|

|

I

|

0,9-0,98

|

3

|

|

II

|

0,98-1,06

|

7

|

|

III

|

1,06-1,14

|

11

|

|

IV

|

1,14-1,22

|

5

|

|

V

|

1,22-1,33

|

4

|

Таблица 2.3 Ряд распределения

Расчет характеристик ряда

распределения проведем в рабочей таблице:

руб.

руб.

=

= =

= =0.095руб

=0.095руб

|

Группы

|

Группы

предприятий по фондоотдаче

|

Число предприятий f

|

х

|

хf

|

x-x

|

f f

|

f

|

|

I

|

0,9-0,98

|

3

|

0,94

|

2,82

|

-0,173

|

0,089787

|

3

|

|

II

|

0,98-1,06

|

7

|

1,02

|

7,14

|

-0,093

|

0,060543

|

3+5

|

|

III

|

1,06-1,14

|

11

|

1,1

|

12,1

|

-0,013

|

0,001859

|

8+11

|

|

IV

|

1,14-1,22

|

5

|

1,18

|

5,9

|

0,067

|

0,022445

|

26

|

|

V

|

1,22-1,33

|

4

|

1,275

|

5,1

|

0,162

|

0,104976

|

30

|

|

Σ

|

|

30

|

|

33,06

|

|

0,27961

|

|

Таблица 2.4 Рабочая

Коэффициент

вариации, равный 8,5% показывает, что рассматриваемая совокупность является

однородной, а средняя – надежная (т.к. коэффициент вариации меньше 33%).

Найдем

моду и медиану:

Третий интервал модальный (самый большой) - 11

Третий интервал модальный (самый большой) - 11

30/15 – впервые превышает половину частот накопленная частота

19.

Вывод: в изучаемой совокупности 50% предприятий имеют уровень

фондоотдачи менее 1,10 руб., а остальные 50% - более 1,10руб.

Задание 2

По исходным данным:

1. Установите наличие и характер связи

между признаками – эффективность использования основных производственных фондов

(фондоотдача) и выпуск продукции методом аналитической группировки, образовав 5

групп с равными интервалами по факторному признаку.

2. Измерьте тесноту корреляционной связи

между названными признаками с использованием коэффициентов детерминации и

эмпирического корреляционного отношения.

Сделайте выводы по результатам

выполнения задания.

Решение:

Для

установления наличия связи между факторным признаком – эффективностью

использования ОПФ и результативным признаком – выпуском продукции проведем

аналитическую группировку, образовав 5 групп предприятий с равными интервалами.

Величина группировочного интервала i = 0.080 (из решения первого задания).

|

Группы

|

Группы предприятий

по фондоотдаче

|

№ предприятия

|

Фондоотдача

|

Выпуск

продукци, млн. руб.

|

|

I

|

0,9-0,98

|

2

|

0,96

|

23,4

|

|

|

|

15

|

0,9

|

14,4

|

|

|

|

20

|

0,94

|

18,2

|

|

Σ

|

|

3

|

2,8

|

56

|

|

II

|

0,98-1,06

|

1

|

1,05

|

36,45

|

|

|

|

6

|

0,98

|

26,86

|

|

|

|

10

|

1

|

30,21

|

|

|

|

14

|

1,03

|

35,42

|

|

|

|

21

|

1,02

|

31,8

|

|

|

|

24

|

0,99

|

28,44

|

|

|

|

29

|

1,04

|

35,903

|

|

Σ

|

|

7

|

7,11

|

225,083

|

|

III

|

1,06-1,14

|

3

|

1,12

|

46,54

|

|

|

|

5

|

1,08

|

41,415

|

|

|

|

9

|

1,065

|

40,424

|

|

|

|

11

|

1,1

|

42,418

|

|

|

|

13

|

1,13

|

51,612

|

|

|

|

16

|

1,06

|

36,936

|

|

|

|

18

|

1,07

|

41

|

|

|

|

22

|

1,06

|

39,204

|

|

|

|

25

|

1,1

|

43,344

|

|

|

|

27

|

1,09

|

41,832

|

|

|

|

30

|

1,12

|

50,22

|

|

Σ

|

|

11

|

11,995

|

474,945

|

|

IV

|

1,14-1,22

|

4

|

1,19

|

59,752

|

|

|

|

8

|

1,16

|

54,72

|

|

|

|

17

|

1,15

|

53,392

|

|

|

|

19

|

1,17

|

55,68

|

|

|

|

23

|

1,18

|

57,128

|

|

Σ

|

|

5

|

5,85

|

280,672

|

|

V

|

1,22-1,33

|

7

|

1,3

|

79,2

|

|

|

|

12

|

1,23

|

64,575

|

|

|

|

26

|

1,28

|

70,72

|

|

|

|

28

|

1,25

|

69,345

|

|

Σ

|

|

4

|

5,06

|

283,84

|

Таблица 2.5

Рабочая

На основании

рабочей таблицы составим сводную аналитическую таблицу:

|

Группы

|

Группы предприятий по фондоотдаче, руб

|

Число предприятий

|

Фондоотдача, руб.

|

Выпуск продукции,

млн. руб.

|

|

Всего

|

В среднем

|

Всего

|

В среднем

|

|

I

|

0,9-0,98

|

3

|

2,8

|

2,80/3=0,94

|

56

|

56/3=18,667

|

|

II

|

0,98-1,06

|

7

|

7,11

|

1,02

|

225,083

|

32,15

|

|

III

|

1,06-1,14

|

11

|

11,995

|

1,09

|

474,945

|

43,18

|

|

IV

|

1,14-1,22

|

5

|

5,85

|

1,17

|

280,672

|

56,13

|

|

V

|

1,22-1,33

|

4

|

5,06

|

1,27

|

283,84

|

70,96

|

|

Σ

|

|

30

|

32,815

|

1,12

|

1320,54

|

44,018

|

Таблица 2.6 Аналитическая

Вывод: сравнивая графы 5 и 7,

видим, что с увеличением уровня фондоотдачи увеличивается и выпуск продукции,

следовательно, между этими показателями имеется прямая зависимость.

2. Для измерения тесноты

связи между изучаемыми показателями используем эмпирическое корреляционное

отношение. Для нахождения межгрупповой дисперсии составим таблицу:

|

Группы

|

Средний выпуск на 1

предприятие

|

Число предприятий в

группе

|

|

|

|

|

|

I

|

18,667

|

3

|

-25,35

|

1928,020

|

|

|

II

|

32,15

|

7

|

-11,87

|

985,946

|

|

|

III

|

43,18

|

11

|

-0,84

|

7,725

|

|

|

IV

|

56,13

|

5

|

12,11

|

733,503

|

|

|

V

|

70,96

|

4

|

26,94

|

2903,485

|

|

|

Σ

|

221,09

|

30

|

|

6558,678

|

|

Таблица 2.7

Для нахождения общей

дисперсии составим таблицу:

|

№ предприятия п/п

|

Выпуск продукции,

|

|

|

1

|

36,45

|

1328,603

|

|

2

|

23,4

|

547,560

|

|

3

|

46,540

|

2165,972

|

|

4

|

59,752

|

3570,302

|

|

5

|

41,415

|

1715,202

|

|

6

|

26,86

|

721,460

|

|

7

|

79,2

|

6272,640

|

|

8

|

54,720

|

2994,278

|

|

9

|

40,424

|

1634,100

|

|

10

|

30,21

|

912,644

|

|

11

|

42,418

|

1799,287

|

|

12

|

64,575

|

4169,931

|

|

13

|

51,612

|

2663,799

|

|

14

|

35,42

|

1254,576

|

|

15

|

14,4

|

207,360

|

|

16

|

36,936

|

1364,268

|

|

17

|

53,392

|

2850,706

|

|

18

|

41,0

|

1681,000

|

|

19

|

55,680

|

3100,262

|

|

20

|

18,2

|

331,240

|

|

21

|

31,8

|

1011,240

|

|

22

|

39,204

|

1536,954

|

|

23

|

57,128

|

3263,608

|

|

24

|

28,44

|

808,834

|

|

25

|

43,344

|

1878,702

|

|

26

|

70,720

|

5001,318

|

|

27

|

41,832

|

1749,916

|

|

28

|

69,345

|

4808,729

|

|

29

|

35,903

|

1289,025

|

|

30

|

50,220

|

2522,048

|

|

Σ

|

|

65155,564

|

Таблица

2.8

Общая

дисперсия:

Эмпирическое корреляционное отношение:

Эмпирическое

корреляционное отношение равное 0,966 показывает, что связь между изучаемыми

признаками весьма тесная.

Коэффициент

детерминации:

Коэффициент детерминации

равный 0,933, показывает, что вариация результативного признака – выпуска

продукции на 93,3% происходит под влиянием вариации факторного признака -

уровня фондоотдачи, а на 6,7% под влиянием прочих неучтенных факторов.

Задание 3.

По результатам выполнения

задания 1 с вероятностью 0,683 определите:

1.

Ошибку выборки среднего уровня фондоотдачи и

границы, в которых он будет находиться в генеральной совокупности.

2.

Ошибку выборки доли организации с уровнем

фондоотдачи 1,14 руб. и более и границы, в которых будет находиться генеральная

доля.

Решение:

1.

Выборка 20%

n=30

N=(30*100%)/20%=150

Найдем ошибку выборки

среднего уровня фондоотдачи:

Найдем границы, в которых

будет находится средний уровень фондоотдачи:

Вывод: С вероятностью

0,683 можно утверждать, что в данной совокупности средний уровень

фондоотдачи находится в пределах от

1,10 руб. до 1,14 руб.

2.

Определим долю организаций с уровнем фондоотдачи

1,14 руб.и более:

Средняя

ошибка:

Границы, в которых

находится генеральная доля:

0,300 – 0,075 ≤ р ≤ 0,300 + 0,075

0,225 ≤ р ≤ 0,375

С вероятностью 0,683 можно утверждать, что в данной

совокупности доля организаций с уровнем фондоотдачи 1,14 руб. и более находится в пределах от 22,5% до 37,5%.

Задание 4

Имеются следующие данные о наличии и движении

основных производственных фондов организации за год, млн. руб.:

|

Полная

первоначальная стоимость на начало года

|

50,2

|

|

В

течение года:

|

|

|

ввведено

новых

|

7,8

|

|

выбыло

по стоимости за вычетом износа

|

0,45

|

|

полная

стоимость выбывших фондов

|

4,8

|

|

Износ

основныхфондов на начало года, %

|

20

|

|

Годовая

норма амортизации,%

|

10

|

По приведенным данным:

1.

Постройте баланс основных

производственных фондов по полной стоимости; по данным этого баланса рассчитайте

показатели движения основных фондов.

2.

Постройте баланс основных

фондов по остаточной стоимости; по данным этого баланса рассчитайте

коэффициенты состояния основных производственных фондов на начало и конец года.

Сделайте выводы.

Решение:

Построим баланс основных

производственных фондов по полной стоимости:

Баланс основных производственных

фондов по полной стоимости, млн. руб.

|

1

|

Наличие ОПФ на начало года по полной учетной стоимости,

млн. руб.

|

50,2

|

|

2

|

Поступило ОПФ за год, млн.

руб.

|

7,8

|

|

3

|

Выбыло ОПФ за год, млн.

руб.

|

4,8

|

|

4

|

Наличие ОПФ на конец года

по полной учетной стоимости, млн. руб. (с. 1 + с.2 – с.3)

|

53,2

|

Таблица 2.9

Рассчитаем показатели

движения основных фондов:

Коэффициент обновления:

Коэффициент

выбытия:

млн. руб.

млн. руб.

млн. руб.

млн. руб.

Баланс основных

производственных фондов по остаточной стоимости,

млн. руб.

|

1

|

Наличие ОПФ на начало года по остаточной стоимости, млн.

руб.

|

40,16

|

|

2

|

Поступило ОПФ за год, млн.

руб.

|

7,8

|

|

3

|

Выбыло ОПФ по стоимости за

вычетом износа за год, млн. руб.

|

0,45

|

|

4

|

Амортизация, млн. руб.

|

5,17

|

|

5

|

Наличие ОПФ на конец года

по остаточной стоимости, млн. руб. (стр. 1+2-3-4)

|

42,34

|

Таблица 2.10

Коэффициент обновления:

Коэффициент

выбытия:

Коэффициент износа:

Коэффициент годности:

Коэффициент

обновления основных фондов по полной стоимости 14,7%, по остаточной 18,4%.

Коэффициент

выбытия основных фондов по полной стоимости - 9,6%, по остаточной - 1,1%.

Коэффициент

износа на начало периода составил 20%, на конец — 20,4%, а коэффициент годности

соответственно на начало 80%, а на конец — 79,6%.

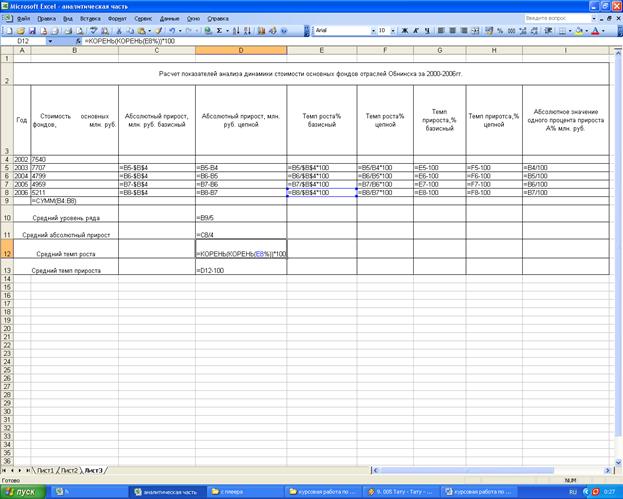

3. Аналитическая часть.

3.1 Постановка задачи.

Основные фонды – средства труда, которые многократно в

неизменной натурально-вещественной форме используются хозяйствующими

субъектами, постепенно перенося свою стоимость на создаваемые продукты и услуги.

Основные производственные фонды промышленности - это огромное количество

средств труда, которые, несмотря на свою экономическую однородность, отличаются

целевым назначением, сроком службы.

По данным статистического

сборника: Районы и города Калужской области в 2005 году о стоимости основных

фондов отраслей экономики (на начало года; по крупным и средним коммерческим

предприятиям; по полной балансовой стоимости с учетом переоценок

соответствующих лет) за 2002-2006 гг.,

представленным в таблице 1, проведем анализ динамики стоимости основных фондов

г Обнинска. Для этого произведем расчет следующих показателей:

Ø абсолютный прирост;

Ø темп роста;

Ø темп прироста;

Ø абсолютное значение 1% прироста.

Ø Средние за период уровень ряда,

абсолютный прирост, темпы роста и прироста.

Стоимость основных фондов отраслей экономики г. Обнинска

|

Годы

|

Стоимость

основных фондов, млн. руб.

|

|

2002

|

7540

|

|

2003

|

7707

|

|

2004

|

4799

|

|

2005

|

4959

|

|

2006

|

5211

|

Таблица

3.1

3.2 Методика решения задачи.

Расчет

показателей анализа ряда динамики осуществим по формулам, представим в таблице

2.

Формулы расчета показателей

|

Показатель

|

Базисный

|

Цепной

|

Средний

|

|

Абсолютный

прирост

|

|

|

|

|

Темп

роста

|

|

|

|

|

Темп прироста

|

|

|

|

Таблица 3.2

Средний уровень в интервальном ряду

динамики вычисляется по формуле:

Для определения абсолютной величины,

стоящей за каждым процентом прироста основных фондов, рассчитывают показатель

абсолютного значения 1% прироста (А%):

Числовые обозначения:

у1 – уровень

первого периода; уi –

уровень сравниваемого периода; yi-1 –

уровень предыдущего периода; yn

– уровень последнего периода; n – число

уровней динамики.

3.3 Технология выполнения компьютерных расчетов.

Статистический анализ динамики стоимости основных

фондов отраслей экономики г. Обнинска за 2002-2006 гг. выполнен с

применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Расположение на рабочем листе Excel исходных данных

(табл. 3.1) и расчетных формул (в

формате Excel)

представлено в табл. 3.3

Таблица

3.3

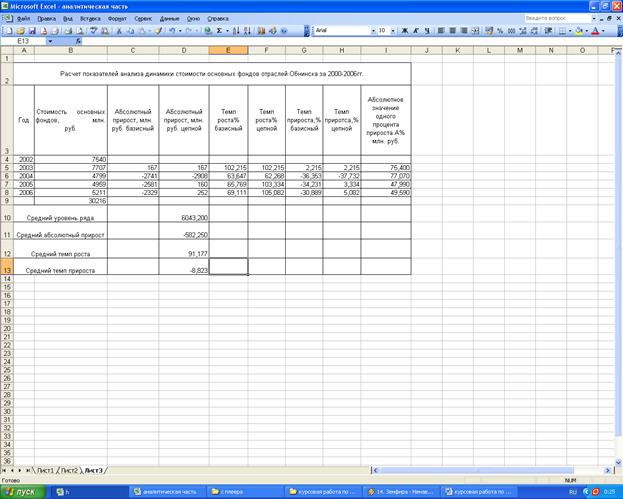

3.4 Анализ результатов статистических компьютерных расчетов.

Результаты проведенных расчетов позволяют сделать следующие

выводы:

Стоимость основных фондов отраслей экономики г. Обнинска за

рассматриваемый период снизилась на 30,89%, что в абсолютном выражении

составляет 2329 млн. руб.

Таблица

3.4

На

протяжении рассматриваемого периода наблюдается как рост (2002г., 2003г.,

2005г., 2006г.), так и снижение (2004

г.) стоимости основных фондов отраслей экономики, об

этом свидетельствуют цепные абсолютные приросты, а так же цепные темпы роста и

прироста. Наибольший прирост стоимости основных фондов составил 5,08% в 2006

году, что в абсолютном выражении составляет 252 млн. руб., а наибольшее

снижение – 37,73% в 2004 году, что в абсолютном выражении составляет 2908 млн.

руб. В среднем за год стоимость основных фондов уменьшалась на 582,25 млн. руб.

или на 8,82%.

Заключение.

В

теоретической части курсовой работы рассмотрены понятие основных фондов и их

классификация. Были выявлены и охарактеризованы виды оценки основных фондов,

дано определение амортизации. Кратко изложены балансовый и индексный методы в

статистическом изучении основных фондов.

В

расчетной части решены конкретные задачи варианта № 23. Уровень фондоотдачи в

рассматриваемой совокупности в среднем составляет 1,113 руб. Рассматриваемая

совокупность является однородной. С помощью аналитической группировки

установлено, что между уровнем фондоотдачи и выпуском продукции существует

прямая корреляционная связь.

Эмпирическое

корреляционное отношение указывает на весьма тесную связь между изучаемыми

признаками, а коэффициент детерминации показывает, что вариация результативного

признака – выпуска продукции на 93,3% происходит под влиянием вариации

факторного признака - уровня фондоотдачи, а на 6,7% под влиянием прочих

неучтенных факторов.

С вероятностью 0,683 можно утверждать, что в

рассматриваемой совокупности средний уровень фондоотдачи находится

в пределах от 1,10 руб. до 1,14 руб., а

доля организаций с

уровнем фондоотдачи 1,14 руб. и более

находится в пределах от 22,5% до 37,5%.

Коэффициент

обновления основных фондов по полной стоимости составляет 14,7%, по остаточной

18,4%. Коэффициент выбытия основных фондов по полной стоимости - 9,6%, по

остаточной - 1,1%. Коэффициент износа на начало периода составил 20%, на конец

— 29,3%, а коэффициент годности соответственно на начало 80%, а на конец —

70,7%.

В аналитической части курсовой работы

произведен анализ динамики стоимости

основных фондов за несколько лет. Расчет показателей динамики произведен с

помощью электронных

таблиц MS Excel в среде Windows. По результатам анализа расчетных показателей было

установлено, что стоимость основных фондов отраслей экономики г. Обнинска за

рассматриваемый период снизилась на 30,89%, что в абсолютном выражении

составляет 2329 млн. руб. На протяжении рассматриваемого периода наблюдается как рост (2002г.,

2003г., 2005г., 2006г.), так и снижение (2004 г.) стоимости основных фондов отраслей

экономики. Наибольший прирост стоимости основных фондов составил 5,08% в 2006

году, что в абсолютном выражении составляет 252 млн. руб., а наибольшее

снижение – 37,73% в 2004 году, что в абсолютном выражении составляет 2908 млн.

руб. В среднем за год стоимость основных фондов уменьшалась на 582,25 млн. руб.

или на 8,82%.

Список

использованной литературы.

1.

Гусаров, Виктор Максимович.

Статистика: учеб. пособие для студентов вузов, обучающихся по

экономическим специальностям / В.М. Гусаров, Е.И. Кузнецова. – 2-е изд.,

перераб. и доп. – М.: ЮНИТИ – ДАНА, 2007. – 479с.

2.

Елисеева И.И., Юзбашев М.М.

Общая теория статистики: Учебник. - М.: Финансы и статистика, 2002.

3.

Курс социально-экономической статистики: Учебник для вузов / Под ред.

проф. М.Г. Назарова. – М.: Финанстатинформ, 2002. – 976с.

4.

Микроэкономическая статистика: Учебник / Под ред. С.Д. Ильинковой. – М.:

Финансы и статистика, 2004. – 458с.

5.

Практикум по статистике: Учеб. пособие для вузов (Под ред. В. М.

Симчеры). ВЗФЭИ. - М.: ЗАО «Финстатинформ», 1999.

6.

Российский статистический ежегодник. 2007.: Стат. сб. / Росстат. – М.,

2007. – 826с.

7.

Салин В.Н., Шпаковская Е.П.

Социально-экономическая статистика: Учебник. – М.: Юристъ, 2001. – 461с.

8.

Социально-экономическая статистика: Учебник для вузов / Под ред. проф.

Б.И. Башкатова. – М.: ЮНИТИ-ДАНА, 2002. – 703с.

9.

Статистика: Учебник / Под ред. И.И.

Елисеевой. – М.: Высшее образование, 2006. – 565с.

10.

Экономическая статистика: Учебник / Под ред. Ю.Н. Иванова. – М.: ИНФРА-М,

1998. – 480с.