Содержание

Содержание. 2

Введение. 3

1. Теоретические

основы формирования финансового результата и основные направления его

использования. 4

1.1 Сущность

прибыли, ее роль в финансово-хозяйственной деятельности предприятия. 4

1.2 Факторы,

влияющие на величину прибыли. 6

2. Теоретические

основы анализа прибыли. 9

2.1 Методы

финансового анализа. 9

2.2 Система

показателей рентабельности. 11

2.3 Задачи и

информационная база анализа прибыли и рентабельности. 16

3. Анализ прибыли ООО «Сибавтотранс». 18

3.1 Краткая

характеристика ООО «Сибавтотранс». 18

3.2 Анализ прибыли

ООО «Сибавтотранс» за 2002-2003 гг. 19

Заключение. 25

Список литературы.. 28

Введение

Обеспечение

эффективного функционирования организаций требует экономически грамотного

управления их деятельностью, которое во многом определяется умением ее

анализировать. С помощью анализа изучаются тенденции развития, глубоко и

системно исследуются факторы изменения результатов деятельности, обосновываются

планы и управленческие решения, осуществляется контроль за их выполнением,

выявляются резервы повышения эффективности производства, оцениваются результаты

деятельности предприятия, вырабатывается экономическая стратегия его развития.

Финансовое положение предприятия во многом зависит

от его способности приносить необходимую прибыль. Прибыль – это денежное

выражение основной части денежных накоплений, создаваемых предприятиями любой

формы собственности. Как экономическая категория она характеризует финансовый

результат деятельности предприятия. Прибыль является показателем, который

наиболее полно отражает эффективность производства, объем и качество

произведенной продукции, состояние производительности труда, уровень

себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на

укрепление коммерческого расчета, интенсификацию производства при любой форме

собственности.

Получение прибыли и ее максимизация - главная цель

экономической деятельности любого предприятия. Поэтому столь актуальным

является анализ прибыли.

Цель

данной работы – рассмотреть методики анализа финансовых результатов. Для

достижения поставленной цели необходимо решить ряд промежуточных задач:

-

определить

сущность прибыли, ее значение, виды и функции;

-

рассмотреть

методику анализа финансовых результатов;

-

провести анализ

финансового результата ООО

«Сибавтотранс».

1.

Теоретические основы формирования финансового результата и

основные направления его использования

1.1 Сущность прибыли, ее роль в

финансово-хозяйственной деятельности предприятия

Прибыль

– это денежное выражение накоплений, создаваемых предприятиями любой формы

собственности. Как экономическая категория она характеризует финансовый

результат предпринимательской деятельности предприятий. Прибыль является

показателем, который наиболее полно отражает эффективность производства, объем

и качество произведенной продукции, состояние производительности труда, уровень

себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на

укрепление коммерческого расчета, интенсификацию производства.[1]

Прибыль

занимает одно из центральных мест в общей системе стоимостных показателей и

рычагов управления экономикой.

Она

является мерилом оценки деятельности предприятия, источником его развития,

самофинансирования, материального поощрения труда работников.

Таким

образом, прибыль - это основной многозначный оценочный показатель результатов

работы предприятия в условиях становления и развития рыночного механизма

хозяйствования.[2]

Прибыль

как экономическая категория отражает чистый доход, созданный в сфере

материального производства и другой предпринимательской деятельности.

Одним

из основных требований функционирования предприятий в условиях рыночной

экономики являются безубыточность хозяйственной деятельности, возмещение

расходов собственными доходами и обеспечение в определенных размерах

прибыльности, рентабельности хозяйствования.

Как

часть чистого дохода общества, прибыль в сфере товарного обращения представляет

собой стоимостное выражение части прибавочного продукта, созданного в сфере

обращения.[3]

Значение

показателя прибыли можно рассмотреть, с одной стороны, как наиболее общий

результат финансово-хозяйственной деятельности предприятия, с другой стороны,

как форму денежного накопления коммерческой фирмы. Прибыль предприятия призвана

выполнять ряд определенных функций.

Экономическая - прибыль характеризует экономический эффект,

полученный в результате деятельности предприятия.

Конечно,

одним универсальным показателем прибыли невозможно оценить деятельность

коммерческой фирмы. Поэтому при анализе финансово-хозяйственной деятельности

предприятия используется система показателей. В целом, результативность

деятельности предприятия оценивается с помощью абсолютных и относительных

показателей.

Стимулирующая. Так как прибыль одновременно является финансовым

результатом и основным элементом собственных средств предприятия, то реальное

обеспечение принципа самофинансирования определяется полученной прибылью. Рост

прибыли создает финансовую основу для самофинансирования деятельности

предприятия, осуществления расширенного воспроизводства и удовлетворения

различных материальных и социальных потрясений трудового коллектива.

Также за счет прибыли выполняются обязательства предприятия

перед бюджетом. Прибыль в данном случае является одним из источников

формирования бюджетов разных уровней.

Значение

прибыли в условиях рыночной экономики состоит в том, что она нацеливает

товаропроизводителей на увеличение объема производства продукции, нужной

потребителю, снижает затраты на производство и реализацию продукции. Этим

достигается не только цель предпринимательства, но и удовлетворение

общественных потребностей.

Кроме того, особенностью прибыли в

условиях рынка, является не накопление ее в денежной форме, а расходование на

инвестиции и инновации. Возвращаясь через них, она обеспечивает тем самым

экономический рост предприятия и повышение его конкурентоспособности.

Таким образом, прибыль – это главный

результат предпринимательской деятельности, то ради чего, собственно и

осуществляют свою деятельность коммерческие структуры.

1.2 Факторы, влияющие на величину прибыли

Значение прибыли состоит в том, что она отражает конечный

финансовый результат. Вместе с тем на величину прибыли, ее динамику воздействуют

факторы, как зависящие, так и не зависящие от усилий предприятия.

Практически

вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на

потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы

амортизационных отчислений.

В известной степени зависят от предприятия такие

факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень

хозяйствования, компетентность руководства и менеджеров, конкурентоспособность

продукции, организация производства и труда, его производительность, состояние

и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через

объем реализуемой продукции и себестоимость, поэтому для выяснения конечного

финансового результата необходимо сопоставить стоимость

объема реализуемой продукции и

стоимость затрат и ресурсов, используемых в производстве.

Таким

образом, на величину прибыли оказывают влияние многие факторы, которые можно

сгруппировать на внешние и внутренние. К первой группе факторов (внешние

факторы) относятся следующие:

-

общая ситуация на рынке;

-

емкость рынка;

-

уровень развития конкуренции;

-

цены на услуги транспортных организаций, ремонтных

предприятий;

-

развитие деятельности общественных организаций потребителей

товаров и услуг;

-

государственное регулирование деятельности

коммерческих структур и ряд других факторов.

К группе внутренних факторов относятся: основные факторы,

определяющие результаты работы предприятия, и факторы связанные с нарушением государственной

дисциплины. Факторы, определяющие результаты работы фирмы это: ресурсные

факторы, объем товарооборота, товарная структура товарооборота, организация

торгового процесса, производительность труда, состояние материально-технической

базы, развитие и состояние торговой сети, и др.

При

прямом факторном анализе выявляются отдельные факторы, влияющие на изменение

результативного показателя или процесса, устанавливаются формы

детерминированной (функциональной) или стохастической зависимости между результативным

показателем и определенным набором факторов и, наконец, выясняется роль

отдельных факторов в изменении результативного показателя.

Факторный

анализ – это анализ влияния отдельных факторов (причин) на результативный

показатель с помощью детерминированных или стохастических приемов исследования.[4]

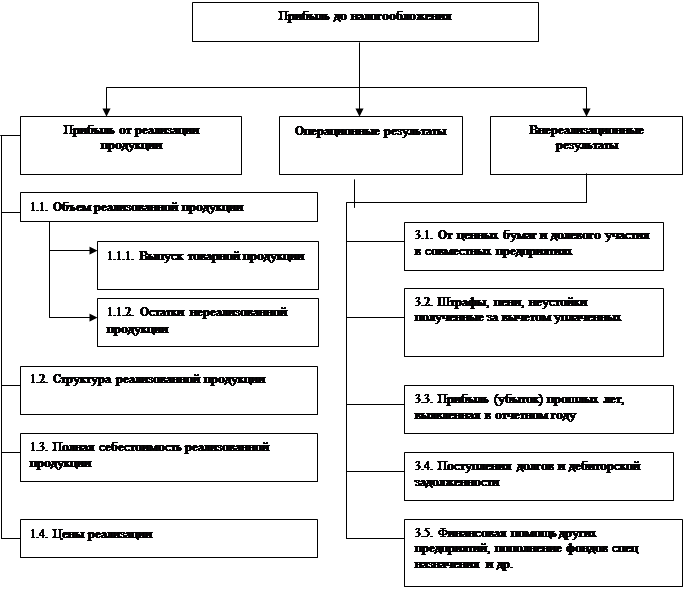

Факторы

формирования конечного финансового результата в общем виде характеризует

структурно- логическая модель, показанная на рисунке 1.

Рисунок 1.

Структурно-логическая модель факторного формирования балансовой прибыли

2. Теоретические основы анализа прибыли

2.1 Методы

финансового анализа

Практика финансового анализа выработала основные методы

чтения финансовых отчетов. Среди них можно выделить следующие:

-

горизонтальный анализ;

-

вертикальный анализ;

-

трендовый анализ;

-

метод финансовых коэффифиентов;

-

сравнительный анализ;

-

факторный анализ.

Горизонтальный (временной) анализ – сравнение каждой позиции

отчетности с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры

итоговых финансовых показателей с выявлением влияния каждой позиции отчетности

на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с

рядом предшествующих периодов и определение тренда, то есть, основной тенденции

динамики показателя, очищенной от случайных влияний и индивидуальных

особенностей отдельных периодов. С помощью тренда формируются возможные

значения показателей в будущем, а, следовательно, ведется перспективный,

прогнозный анализ.

Анализ относительных показателей (коэффициентов) – расчет

отношений данных отчетности, определение взаимосвязей показателей.

Сравнительный (пространственный) анализ – это как

внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений,

цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями

конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов

(причин) на результативный показатель с помощью детерминированных или

стохатических приемов исследования. Причем факторный анализ может быть как

прямым (собственно анализ), то есть заключающимся в раздроблении

результативного показателя на составные части, так и обратным (синтез), когда

отдельные элементы соединяют в общий результативный показатель.

Основываясь

на данных о прошлой деятельности предприятия, финансовый анализ направлен на

снижение неопределенности относительно его будущего состояния.

Результаты

анализа финансового состояния предприятия имеет первостепенное значение для

широкого круга пользователей, как внутренних, так и внешних по отношению к

предприятию - менеджеров, партнеров, инвесторов и кредиторов.

Для

внутренних пользователей, к которым в первую очередь относятся руководители

предприятия, результаты финансового анализа необходимы для оценки деятельности

предприятия и подготовки решений о корректировке финансовой политики

предприятия.

Для

внешних пользователей - партнеров, инвесторов и кредиторов - информация о

предприятии необходима для принятия решений о реализации конкретных планов в

отношении данного предприятия (приобретение, инвестирование, заключение

длительных контрактов).

В

ходе оценки рентабельности важным является выявление факторов, повлиявших на

величину достигнутых финансовых результатов. Идентификация этих факторов

выполняется как в отношении прибыли, так и в отношении коэффициентов

рентабельности.

В

отношении показателей прибыли несложным, но очень эффективным по своим

аналитическим возможностям является вертикальный или компонентный анализ Отчета

и прибылях и убытках. Назначение такого

анализа – характеристика удельного веса основных элементов валового дохода

коммерческой организации, коэффициентов рентабельности продукции, влияние

факторов на изменение в динамике чистой прибыли.

2.2 Система показателей

рентабельности

Эффективность

и целесообразность функционирования организации оценивается не только

абсолютными, но и относительными показателями. Относительные показатели,

позволяющие дать оценку финансовых результатов организации, называются

показателями рентабельности.

В

широком смысле слова понятие рентабельности означает прибыльность, доходность.

Предприятие считается рентабельным, если результаты от реализации продукции,

работ, услуг покрывают издержки производства (обращения) и, кроме того,

образуют сумму прибыли, достаточную для нормального функционирования

предприятия.

Разные

показатели отражают разные стороны деятельности организации, поэтому в целом

эффективность работы организации может определить лишь система показателей

рентабельности. К этим показателям в экономической литературе обычно относят

уровень рентабельности или коэффициент рентабельности, который выражается как

отношение того или иного вида прибыли к какой-либо базе.

Система

показателей рентабельности включает в себя пять групп показателей[5]:

·

рентабельность продукции;

·

рентабельность продаж;

·

рентабельность активов;

·

рентабельность собственного капитала;

·

прочие показатели.

Первую

группу показателей – рентабельность продукции можно выразить двумя способами.

Рентабельность

единицы продукции (Р прод.) определяется как отношение прибыли (П) к

себестоимости (С):

Р прод. = (П / С) * 100

Роль этого

показателя состоит в том, что с его помощью дается оценка затрат организации на

единицу выпускаемой продукции.

Второй этап предполагает анализ возможностей организации на

основе оценки структуры затрат, то есть определения точки безубыточности для

данного вида продукции. Организация должна решить: позволяют ли ее

производственные возможности при существующих условиях получать прибыль при

производстве данного вида продукции.

На

третьем этапе ценообразования организация должна оценить условия рынка, то есть

спрос и предложение по данному виду продукции и сопоставить их с результатами

предыдущих двух этапов. На основе сопоставления результатов трех этапов, а

также с учетом других факторов должна определяться цена. Именно в этом, прежде

всего, состоит роль показателя рентабельности продукции. Кроме того, с его

помощью определяется фактическая рентабельность. В мировой практике этот

показатель имеет название «затраты плюс».

Второй

способ расчета показателя продукции – это расчет с учетом доходности на

вложенный капитал,

Р в.к. = (ВК * УД в.к.) / (С ед * ОР нат) * 100,

где

Р

в.к. рентабельность на вложенный капитал;

ВК

– вложенный в данное производство капитал;

УД

в.к. – уровень доходности на вложенный капитал, предусмотренный инвестиционным

проектом;

С

ед – себестоимость единицы продукции;

ОР

– объем реализации в натуральном выражении.

Вторая

группа показателей рентабельности – это рентабельность продаж, которая

рассчитывается по формуле:

ROS = (П р /

В) * 100,

где

ROS – рентабельность продаж;

П

р – прибыль от реализации продукции;

В

– выручка от продаж.

Рост

этого показателя может отражать рост цен на продукцию при постоянных затратах

или увеличение спроса и соответственно снижение затрат на единицу продукции.

Уменьшение этого показателя отражает обратные тенденции. Кроме того, этот

показатель показывает долю прибыли в выручке от продаж, следовательно, соотношение

в ней прибыли и полной себестоимости реализуемой продукции. Именно с помощью

этого показателя организация может принять решение по поводу выбора пути

увеличения прибыли – снижать себестоимость продукции или увеличивать объем

производства.

Данный

показатель, рассчитанный на основе чистой прибыли, называют коэффициентом

чистой прибыли.

Третья

группа показателей рентабельности – рентабельность активов (или доход на

инвестиции):

ROA = П / А

ср,

где

ROA – рентабельность активов;

П

– прибыль предприятия (может использоваться прибыль от реализации, балансовая

или чистая);

А

ср – средняя величина активов (имущества) предприятия за определенный период.

Этот

показатель может встречаться в литературе под названием ROI, то есть рентабельность инвестиций. Он отражает эффективность

вложенных в предприятие денежных средств. В зависимости от ситуации может

использоваться тот или иной вид прибыли, но в большинстве случаев оценка

ведется по прибыли до налогообложения, то есть по балансовой, и по прибыли

после налогообложения, то есть по чистой прибыли.

Рентабельность

активов можно представить как произведение следующих двух показателей:

ROA = ROS * О акт = (П / В) * (В / А ср) = (П / А ср),

где

О акт –

оборачиваемость активов.

Таким

образом, на рентабельность активов прежде всего оказывают влияние две группы

факторов, связанных с рентабельностью продаж и оборачиваемостью активов.

Обычно при анализе рентабельности активов проводится анализ

оборотных активов, то есть оборотных средств, так как их влияние на этот

показатель значительно зависит от состояния и организации оборотных средств.

Расчет ведется по следующей формуле:

Р о.а. = ЧП / ЧП АII ,

где

Р

о.а. – рентабельность оборотных активов;

ЧП

– чистая прибыль организации;

АII – средняя величина второго раздела актива баланса предприятия

– оборотные активы.

Четвертая

группа показателей рентабельность акционерного или собственного капитала. Этот

показатель занимает особое место, так как отражает отдачу или доходность

главного вида средств, используемых организацией – собственных средств:

ROE = ЧП / ПIII,

где

ROE – рентабельность

акционерного капитала;

П III - средняя величина собственного капитала

организации за определенный период.

Особенность

этого показателя заключается в том, что он показывает во-первых, эффективность

использования собственных средств, то есть чистую прибыль, полученную на

вложенный 1 рубль, и, во-вторых, степень риска предприятия, отражающую рост

рентабельности акционерного общества.

На

основе этого показателя организация может прогнозировать темпы роста своей

прибыли. Прирост прибыли в планируемом периоде определяется на основе

следующего расчета:

D П = (ROE * К р.н.) / 100,

где

D П –

прирост прибыли в планируемом году;

К

р.н. – коэффициент средств, направляемых на развитие производства из чистой

прибыли, который отражает долю чистой прибыли, направляемой на развитие

производства.

Во

взаимосвязи с ROE может быть

использована знаменитая формула Дюпона:

ROE = (ЧП / В)

* (В / А ср) * (А ср / ПIII)

Данная

формула значительно расширяет аналитические возможности предприятия, в

результате чего оно имеет возможность определить:

·

динамику чистой прибыли в выручке от продаж –

рентабельность продаж;

·

эффективность использования активов на основе выручки

от продаж и существующие тенденции – оборачиваемость активов;

·

структуру капитала организации на основе той доли,

которую составляют в активах собственные средства;

·

влияние выше перечисленных факторов на рентабельность

акционерного капитала.

Вместе с расчетом рентабельности акционерного капитала

следует рассчитывать рентабельность так называемого перманентного капитала и

рентабельность заемного капитала.

Рентабельность

перманентного капитала устанавливается следующим образом:

Р п.к. = ЧП / (ПIII + ПIV),

где

ПIV – средняя величина долгосрочных кредитов и займов,

полученных организацией за определенный период, то есть четвертый пассив

раздела баланса.

К пятой группе показателей рентабельности относятся все

прочие показатели:

·

рентабельность акций

EPS = ЧПА / КА,

где ЧПА –

чистая прибыль, предназначенная для выплаты акционерам;

КА

– среднее число обращающихся за год акций.

·

показатель выплаты дивидендов

PR = ДВ / ЧП,

где ДВ – сумма дивидендов,

выплачиваемая из чистой прибыли.

·

рентабельность инвестиций

Р инв = (Д

ф.в. / ФВ) * 100,

где Д ф.в. – доходы от долгосрочных

и краткосрочных финансовых вложений;

ФВ – сумма долгосрочных и краткосрочных

финансовых вложений.

Таким

образом в целом эффективность работы организации может определить лишь система

показателей рентабельности, которая отражает разные стороны деятельности организации.

2.3 Задачи и информационная база анализа прибыли и рентабельности

Для того, чтобы эффективно управлять прибылью, необходимо

проводить объективный системный анализ формирования, распределения и

использования прибыли, который позволит выявить резервы ее роста. Такой анализ

важен как для внутренних, так и для внешних субъектов, поскольку рост прибыли

определяет рост потенциальных возможностей предприятия, повышает степень его

деловой активности, увеличивает размеры доходов учредителей и собственников,

характеризует финансовое здоровье предприятия.

Можно

выделить следующие основные задачи анализа прибыли:

·

оценка плана (прогноза) прибыли;

·

изучение состава и структуры прибыли в динамике;

·

выявление и количественное измерение влияния факторов,

формирующих прибыль;

·

выявление резервов роста прибыли;

·

разработка рекомендаций по наиболее эффективному

формированию и использованию прибыли с учетом перспектив развития предприятия.

Анализ должен показать также влияние

на прибыль нарушений договорной, технологической и финансовой дисциплин.

Таким образом, основной задачей анализа прибыли является выявление и

количественное измерение факторов, напрямую влияющих на формирование прибыли, с

целью принятия соответствующих решений, направленных на процветание бизнеса.

Учитывая такие важные свойства бухгалтерской отчетности, как

регулярность составления, известность ее основных показателей, определенность

алгоритмов и правил составления, наличие подтверждения первичными документами

можно сказать, что бухгалтерская (финансовая) отчетность в условиях рынка

становится практически единственно достоверным средством коммуникации. Кроме

всего прочего достоверность данных отчетности предприятий определенных форм

собственности подтверждена независимыми экспертами (аудиторами) и отчетность

относится к документам, подлежащим хранению в течение определенного и

достаточно длительного срока, поэтому с ее помощью можно получить представление

о финансовой истории предприятия.

Следовательно, информационной базой для анализа прибыли и

рентабельности является бухгалтерская отчетность: баланс и отчет о прибылях и

убытках.

3. Анализ прибыли

ООО «Сибавтотранс»

3.1 Краткая

характеристика ООО «Сибавтотранс»

Общество с ограниченной ответственностью «Сибавтотранс» создано

физическими лицами с целью извлечения прибыли от коммерческой деятельности.

Основным видом деятельности являются грузоперевозки организациям и частным

лицам весом до 1,5 тонн «ГАЗелями» в черте г. Новосибирска и Новосибирской

области.

Объем перевозок грузок составляет в среднем 5475 тыс. тонн в год, грузооборот

– 1095 тн/км. Автопарк представлен 10 автомобилями марки «ГАЗель-33021».

Оказание услуг по перевозке грузов производится круглосуточно как по

предварительному заказу, так и на основе заключенных договоров с коммерсантами,

при этом оказывается бесплатная помощь в погрузке и разгрузке перевозимых

грузов. Основными клиентами общества являются работники малого бизнеса.

Кроме того ООО «Сибавтотранс»

является соучредителем мотеля «Перегон» и магазина «Автозапчасти».

ООО «Сибавтотранс»

создано без ограничения срока деятельности, имеет в собственности обособленное

имущество, учитываемое на его самостоятельном балансе. Общество в соответствии

с действующим законодательством несет ответственность по своим обязательствам

всем принадлежащим ему имуществом.

Учредительными

документами ООО «Сибавтотранс» являются учредительный договор и Устав.

Единоличным исполнительным органом общества является генеральный директор.

Организационная структура ООО «Сибавтотранс», представленная

на рисунке 2, обеспечивает рациональное разделение труда, создает действенный

механизм разграничения функций, полномочий и ответственности, четкую регламентацию

трудовой деятельности работников в современных условиях развития рыночных

отношений.

Рисунок 2.

Организационная структура ООО «Сибавтотранс».

3.2 Анализ прибыли ООО

«Сибавтотранс» за 2002-2003 гг.

Основные

показатели работы компании включают в себя оценку динамики показателей прибыли

и рентабельности. Расчет показателей осуществляется на основе данных Отчета о прибылях и убытках (Приложение 1).

Анализируя

полученные расчеты в таблице 1 можно сделать следующие выводы:

-

удельный вес чистой прибыли в выручке увеличился с

16,5% до 16,9%, т.е. на 0,4 процентных пункта;

-

темп прироста прибыли (23,7%) значительно выше темпа

прироста себестоимости (0,2%), но в то же время удельный вес себестоимости

оказанных услуг увеличился на 1,9 процентных пункта. Учитывая, что темп

прироста доходов от участия в других организациях составил 27,3%, можно

сказать, что данный фактор оказал существенное влияние на доходы организации в

целом в 2003 году.

-

структура прибыли показывает, что прибыль организации

формируется за счет двух источников: «Выручка от оказанных услуг» и «Доходы от

участия в других организация» (рисунок 3)

Таблица 1

Анализ динамики показателей прибыли ООО «Сибавтотранс»

|

Наименование

показателя

|

Код

|

Абсолютные величины

|

Уд. веса,%

|

Изменения

|

Темп

|

|

|

строки

|

руб.

|

2002

|

2003

|

в абсол.

|

в уд.

|

прироста

|

|

|

|

2002 год

|

2003 год

|

год

|

год

|

величина

|

весах, %

|

гр.7/гр.4

|

|

|

|

|

|

|

|

руб.

|

гр.6-гр.5

|

*100

|

|

|

|

|

|

|

|

гр.4-гр.3

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

I. Доходы и расходы по обычным видам деятельности

|

|

|

|

|

|

|

|

Выручка (нетто) от продажи

товаров, продукции, работ,

|

|

|

|

|

|

|

|

|

|

услуг (за минусом НДС, акцизов и

аналогичных

|

|

|

|

|

|

|

|

|

|

обязательных платежей

|

010

|

3

520 324

|

3

603 093

|

100,0

|

100,0

|

82

769

|

0,0

|

2,3

|

|

Себестоимость

|

020

|

2

945 000

|

2

949 684

|

81,7

|

83,7

|

4

684

|

1,9

|

0,2

|

|

Валовая прибыль

|

029

|

575

324

|

653

409

|

16,0

|

16,3

|

78

085

|

0,4

|

12,0

|

|

Коммерческие расходы

|

030

|

123

140

|

122

302

|

3,4

|

3,5

|

-838

|

0,1

|

-0,7

|

|

Управленческие расходы

|

040

|

105

906

|

105

405

|

2,9

|

3,0

|

-501

|

0,1

|

-0,5

|

|

Прибыль (убыток) от продаж

|

050

|

346

278

|

425

702

|

9,6

|

9,8

|

79

424

|

0,2

|

18,7

|

|

Прочие доходы и расходы

|

|

|

|

|

|

|

|

|

|

Проценты к получению

|

060

|

|

|

|

|

|

|

|

|

Проценты к уплате

|

070

|

|

|

|

|

|

|

|

|

Доходы от участия в других

организациях

|

080

|

436

301

|

599

924

|

12,1

|

12,4

|

163

623

|

0,3

|

27,3

|

|

Прочие операционные доходы

|

090

|

|

|

|

|

|

|

|

|

Прочие операционные расходы

|

100

|

|

|

|

|

|

|

|

|

Внереализационные доходы

|

120

|

|

|

|

|

|

|

|

|

Внереализационные расходы

|

130

|

|

|

|

|

|

|

|

|

Прибыль (убыток) до

налогообложения

|

|

|

|

|

|

|

|

|

|

|

140

|

782

579

|

1

025 626

|

21,7

|

22,2

|

243

047

|

0,5

|

23,7

|

|

Отложенные налоговые активы

|

|

|

|

|

|

|

|

|

|

Отложенные налоговые

обязательства

|

|

|

|

|

|

|

|

|

|

Текущий налог на прибыль

|

150

|

187

819

|

246

150

|

5,2

|

5,3

|

58

331

|

0,1

|

23,7

|

|

Чистая прибыль (убыток) отчетного

периода

|

190

|

594

760

|

779

476

|

16,5

|

16,9

|

184

716

|

0,4

|

23,7

|

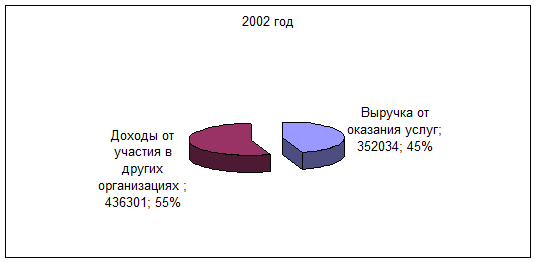

Рисунок 3. Динамика структуры доходов за период 2002-2003 гг.

Из представленных диаграмм на рисунке 3 мы видим, что доля

дохода от оказания услуг в 2003 году выросла на 41% (86-45). Если в 2002 году

основной доход ООО «Сибавтотранс» составляли доходы от участия в других

организациях (55%), то в 2003 году основной доход составляют расчеты за

оказанные услуги по грузоперевозкам (86%). Данная ситуация объясняется

значительным расширением парка автомобилей и формированием постоянного состава

клиентов.

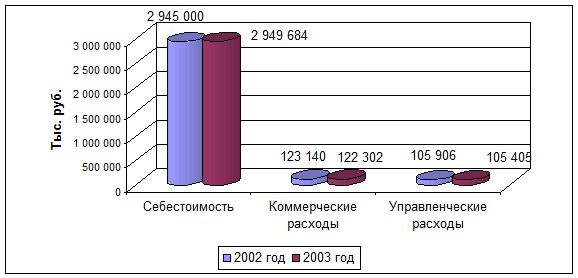

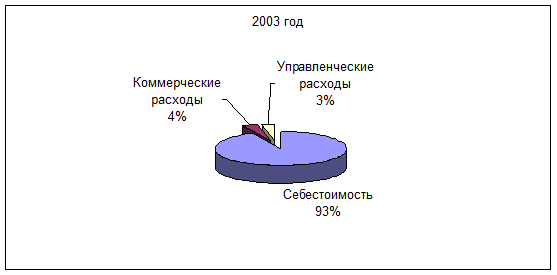

Анализируя структуру расходов организации в 2003 году по

отношению к 2002 году можно отметить рост себестоимости оказания услуг по

грузоперевозкам на 4 684 тыс. руб. в абсолютных величинах или на 1,9% - в

относительных. При этом мы видим, что коммерческие расходы в абсолютных величинах

снизились на 838 тыс. руб. или на 0,1% - в относительных. Так же уменьшились

управленческие расходы в относительных величинах на 501 тыс. руб. или на 0,1% в

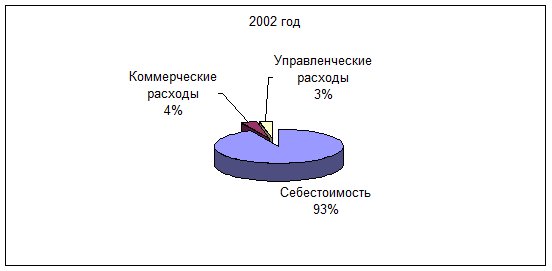

относительных (рисунок 4).

Рисунок 4. Динамика структуры затрат в абсолютных

показателях за период 2002-2003 гг.

Анализ структуры затрат, представленные на рисунке 4 выявил,

что их удельный вес в 2003 году по отношению к 2002 году не изменился.

Рисунок 4. Динамика структуры затрат в относительных

показателях за период 2002-2003 гг.

Для того, чтобы посмотреть насколько рентабельно работает

компания рассчитаем коэффициенты рентабельности (Таблица 2)

Таблица 2

Расчет коэффициентов

рентабельности ООО «Сибавтотранс» за 2002-2003гг.

|

Показатель

|

Алгоритм

расчета

|

2002 год

|

2003 год

|

Отклонения

|

|

|

(по

данным отчета о

|

|

|

гр.4-гр.3

|

|

|

прибылях

и убытках)

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

Прибыль(убыток) от оказания услуг

|

стр.010-стр.020

|

575 324

|

653 409

|

78 085

|

|

Чистая прибыль (убыток)

|

стр.190

|

594 760

|

779 476

|

184 716

|

|

Коэффициент рентабельности

|

Валовая прибыль / Выручка от

|

0,16

|

0,18

|

0,02

|

|

Продаж услуг

|

продаж (стр.029/стр.010)

|

|

|

|

|

Коэффициент общей

|

Чистая прибыль / Выручка

|

0,17

|

0,22

|

0,05

|

|

рентабельности

|

(стр.190/стр.010)

|

|

|

|

|

Коэффициент рентабельности

|

Чистая прибыль / Итог раздела

|

0,53

|

0,60

|

0,07

|

|

собственного капитала

|

III баланса

|

|

|

|

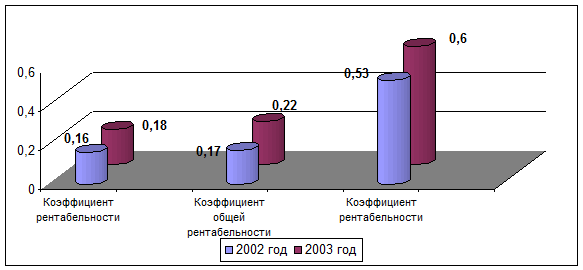

Как видно из таблицы 2, компания «Сибавтотранс» очень

рентабельна, при небольшом росте коэффициента рентабельности продаж услуг в

2003 году (0,2) коэффициент общей рентабельности вырос на 0,05 пункта (рисунок

5)

.

.

Рисунок 5. Динамика

коэффициентов рентабельности ООО «Сибавтотранс»

Таким

образом, сумма прибыли и уровень рентабельности являются основными

показателями, характеризующими финансовые результаты предприятия. Чем больше

величина прибыли и выше уровень рентабельности, тем эффективнее функционирует

предприятие и устойчивее его финансовое положение. Поэтому поиск резервов

увеличения прибыли и рентабельности является одной из основных задач в любой

сфере бизнеса.

Заключение

В ходе проведенного

исследования было установлено, эффективная коммерческая деятельность компании

зависит, прежде всего, от финансов предприятия, основным источником которых

выступает прибыль.

Поэтому, актуальным вопросом

является анализ финансовых результатов (прибыли или убытка) деятельности

предприятия, так как именно в системе показателей финансовых результатов

получают свою законченную денежную оценку различные стороны

финансово-хозяйственной деятельности коммерческой фирмы.

В

данной работе исследованы методы анализа прибыли на примере ООО «Сибавтотранс»,

что являлось основной целью данной работы.

Для

достижения поставленной цели были решены следующие задачи:

-

определена

сущность прибыли, ее значение, виды и функции;

-

рассмотрена

методика анализа финансовых результатов;

-

проведен анализ

финансового результат ООО

«Сибавтотранс».

При этом

установлено:

1) Прибыль – это

денежное выражение накоплений, создаваемых предприятиями любой формы

собственности. Как экономическая категория она характеризует финансовый

результат предпринимательской деятельности предприятий.

2) Значение

прибыли в условиях рыночной экономики состоит в том, что она нацеливает

товаропроизводителей на увеличение объема производства продукции, нужной

потребителю, снижает затраты на производство и реализацию продукции. Этим

достигается не только цель предпринимательства, но и удовлетворение

общественных потребностей. Значит, можно сказать, что прибыль имеет социальное

значение.

3) Значение

прибыли состоит в том, что она отражает конечный финансовый результат

финансово-хозяйственной деятельности хозяйствующих субъектов.

4)

На величину прибыли оказывают влияние многие факторы, которые можно

сгруппировать на внешние и внутренние. К первой группе факторов (внешние

факторы) относятся следующие:

-

общая ситуация на рынке;

-

емкость рынка;

-

уровень развития конкуренции;

-

цены на услуги транспортных организаций, ремонтных

предприятий;

-

развитие деятельности общественных организаций потребителей

товаров и услуг;

-

государственное регулирование деятельности

коммерческих структур и ряд других факторов.

4) Исходной базой финансового анализа являются данные

бухгалтерского учета и отчетности, аналитический просмотр которых должен

восстановить все основные аспекты хозяйственной деятельности и совершенных

операций в обобщенной форме, то есть, с необходимой для анализа степенью

агрегирования.

Таким образом, прибыль, с одной стороны, является мерой

эффективности бизнеса, с другой стороны, является мощным стимулирующим

фактором. Кроме того, стимулирующую функцию прибыли нельзя рассматривать в

отрыве от других функций прибыли, и в отрыве от общих вопросов управления и

использования прибыли при помощи финансового анализа.

Список

литературы

1)

Федеральный

закон от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной

ответственностью» (с изменениями от 11 июля, 31 декабря 1998 г., 21 марта 2002

г.)

2)

Альбеков А.У.,

Согомонян С.А. Экономика коммерческого предприятия. Ростов – на – Дону. Феникс,

2003

3)

Валевич Р.П.,

Давыдова Г.А. Экономика торгового предприятия. – М.: Высшая школа, 1999

4)

Гинзбург А.И.

Экономический анализ. Учебное пособие. – Спб: Питер, 2004.

5)

Ковалев В.В.

Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001

6)

Патрушина Н.В. Анализ финансовых

результатов по данным финансовой отчетности//Бухгалтерский учет. М.: 2003. №5,

с. 68-72.

7)

Пласкова Н. Бухгалтерская отчетность как

информационная база финансового анализа // Финансовая газета. Региональный

выпуск.-2003.- № 35 С.5-7.

8)

Савицкая Г.В.

Анализ хозяйственной деятельности. Учебное пособие. М.: ИНФРА-М, 2003.

9)

Савицкая Г.В.

Анализ хозяйственной деятельности предприятия. –М.: Экоперспектива, 2004

10)

Справочник

финансиста предприятия. – М.: ИНФРА-М, 2003

11)

Федорова Г.В.

Финансовый анализ предприятий при угрозе банкротства. – М.: Омега, 2003

12)

Финансы,

денежное обращение и кредит. Учебник / Под ред. проф. Н.Ф. Самсонова. – М.:

ИНФРА-М, 2003.

13)

Шеремет А. Д. Сайфулин Р. С. Финансы

предприятия.- М.: ИНФРА-М, 2003

[1] Финансы, денежное

обращение и кредит. Учебник / Под ред. проф. Н.Ф. Самсонова. – М.: ИНФРА-М,

2003. – с. 220

[2] Ковалева А. М. Финансы в управлении предприятием. -

М.: Финансы и статистика, 2001. с. 123

[3] Валевич Р.П.,

Давыдова Г.А. Экономика торгового предприятия. – М.: Высшая школа, 1999. – с.

99

[4]

Шеремет А.Д. Теория экономического анализа: учебник. – М.: ИНФРА-М, 2003. – с.

99

[5] Справочник финансиста

предприятия. 3-е изд. доп. и перераб. М.: ИНФРА-М, 2001, стр. 135.