Глава 2. Анализ финансового состояния предприятия

2.1. Расчет основных финансовых показателей

В настоящее время нет недостатка в различного рода методиках экономического анализа. Однако, прежде всего, объектом исследований является финансовая деятельность предприятия.

Финансовый анализ на предприятии состоит из собственно анализа – логических приёмов определения понятия финансов предприятия, когда это понятие подразделяют по признакам на составные части, чтобы таким образом сделать познание его ясным в полном объёме; синтеза – соединения ранее разложенных элементов изучения объекта в единое целое и выработки мер по улучшению финансового состояния предприятия.

Предметом финансового анализа являются финансовые ресурсы и их потоки. Основная цель финансового анализа – оценка финансового состояния и выявление возможностей повышения эффективности функционирования предприятия. Основная задача – эффективное управление финансовыми ресурсами предприятия.

Результаты финансового анализа интересуют не только работников самого предприятия, но и его партнёров по экономической деятельности, государственные, налоговые, фискальные органы и др. Информационной базой для проведения финансового анализа является главным образом бухгалтерская отчётность, то есть бухгалтерский баланс и приложения к нему.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. При этом активы должны быть сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности, а обязательства должны быть сгруппированы по срокам их погашения и расположены в порядке возрастания сроков уплаты.

Ликвидность – способность товарно-материальных ценностей превращаться в деньги, являющимися абсолютно ликвидными средствами.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Баланс считается абсолютно ликвидным, если имеет место следующие соотношения: А1³П1; А2³ П2; А3 ³П3; А4 £П4.

А1 – наиболее ликвидные активы

А1 = ДС + КФВ, (7)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

А12002 = 120.

А12003= 134.

А2 – быстро реализуемые активы

А2 = ДЗ + КФВ, (8)

где ДЗ – дебиторская задолженность;

КФВ – краткосрочные финансовые вложения.

А22002 = 14.

А22003 = 22.

A3 –медленно реализуемые активы

А2 = 3 + НДС + ДДЗ, (9)

где З – запасы;

НДС – налог на добавленную стоимость;

ДДЗ – долгосрочная дебиторская задолженность.

А32002 = 164.

А32003 = 191.

А4 – трудно реализуемые активы.

А42002 = 106.

А42003 = 116.

Группировка пассивов происходит по степени срочности их возврата:

П1 – наиболее краткосрочные обязательства

П1 = КЗ, (10)

где КЗ – кредиторская задолженность.

П12002 = 274.

П12003 = 244.

П2 – краткосрочные пассивы

П2 = КСкред. + КСпассив. (11)

П22002 = 0.

П22003 = 0.

П3 – долгосрочные пассивы

П3 = ДСкред. + ДБП + ФП + РПР, (12)

где ДБП – доход в будущих периодах;

ФП – фонд потребления;

РПР – резервы предстоящих расходов.

П32002 = 0.

П32003 = 0.

П4 – постоянные пассивы

П4 = СК = ДК + РК, (13)

где СК – собственный капитал;

ДК – добавочный капитал;

РК – резервный капитал.

П42002 = 10.

П42003 = 12.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о неплатежеспособности в ближайшее время. Сравнение A3 – ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность. Четвертое неравенство носит так называемый балансируемый характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств.

Полученные коэффициенты сведем в таблицу 14.

Таблица 14

Ликвидность баланса

|

2002 |

2003 |

|

А1 < П1 |

А1 < П1 |

|

А2 > П2 |

А2 > П2 |

|

А3 > П3 |

А3 > П3 |

|

А4 > П4 |

А4 > П4 |

По данным таблицы 14 видно, что на протяжении временного интервала с 2002 по 2003 А1 < П1, это показывает, что политика фирмы стабильна. Показатели отношения А2 и П2, А3 и П3, А4 к П4 стабильны.

Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов:

![]() (14)

(14)

где СК – собственный капитал.

А – активы.

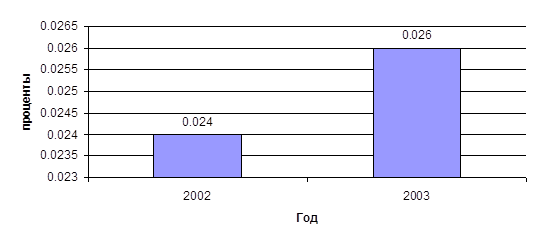

Ка 2002 = 10 / 404 = 0,024.

Ка 2003 = 12 / 463 = 0,026.

Графическое изображение данных представлено на рис. 16.

Рис. 16 Коэффициент автономии в процентах

Коэффициент финансовой устойчивости показывает какая часть активов финансируется за счет постоянных устойчивых пассивов или источников финансирования и рассчитывается по формуле:

![]() (15)

(15)

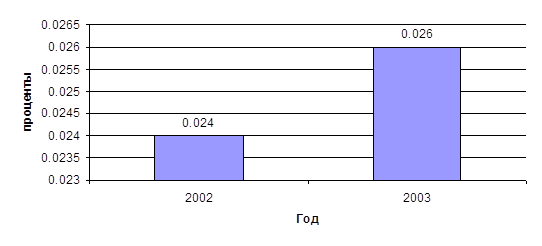

Кфу 2002 = 10/404 = 0,024.

Кфу 2003 = 12/463 = 0,026.

Графическое изображение данных представлено на рис. 17.

Рис. 17. Анализ коэффициента финансовой устойчивости

Показатель финансовой устойчивости увеличивается, так на 2002 год он был равен 0,024, а в 2003 году 0,026.

Коэффициент оборачиваемости дебиторской задолженности:

![]() (16)

(16)

где В – выручка от реализации;

ДЗ – дебиторская задолженность со сроком погашения менее года.

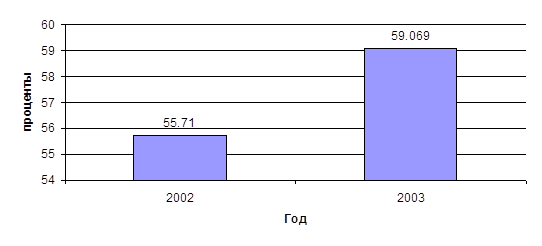

КобДЗ2002 = 780 / 14 = 55,71

КобДЗ2003 = 1300 / 22 = 59,09

Графическое изображение данных представлено на рис. 18.

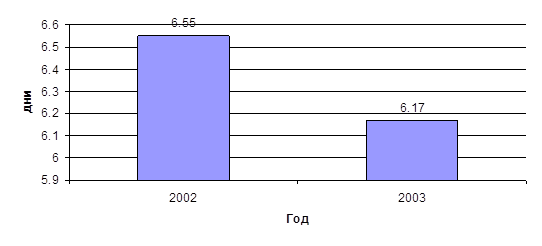

Коэффициент среднего срока оборота дебиторской задолженности:

КСрОборДЗ = 365 * ДЗ / В, (17)

где КСрОборДЗ – коэффициент среднего срока оборота дебиторской задолженности.

Рис. 18. Динамика коэффициента оборачиваемости дебиторской задолженности

КСрОборДЗ2002 = 365 * 14 / 780 = 6,55 дня

КСрОборДЗ2003 = 365 * 22 / 1300 = 6,17 дня

Графическое изображение данных представлено на рис. 19.

Рис. 19. Динамика коэффициента среднего срока оборота дебиторской задолженности

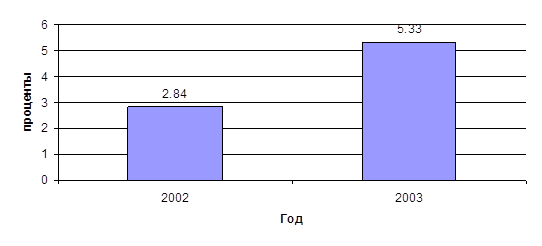

Коэффициент оборачиваемости кредиторской задолженности:

КобКЗ = В / КЗ, (18)

где КЗ – кредиторская задолженность.

КобКЗ2002 = 780 / 274 = 2,84.

КобКЗ2004 = 1300 / 244 = 5,33.

Показывает снижение коммерческого кредита, предоставляемого предприятию. Снижается количество сделанных покупок в кредит.

Графическое изображение данных представлено на рис. 20.

Рис. 20. Оборачиваемость кредиторской задолженности

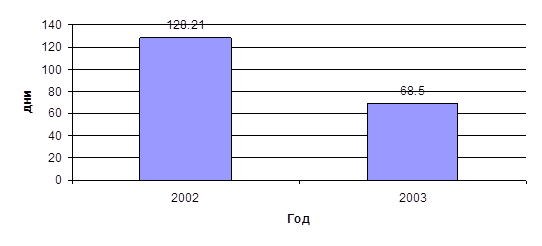

Коэффициент среднего срока оборота кредиторской задолженности:

КСрОборКЗ = 365 * КЗ / В, (19)

КСрОборКЗ2002 = 365 * 274 / 780 = 128,21 дня

КСрОборКЗ2003 = 365 * 244 / 1300 = 68,5 дня

Отражает средний срок возврата коммерческого кредита предприятием снизился.

Графическое изображение данных представлено на рис. 21.

Рис. 21. Средний срок оборота кредиторской задолженности

2.2. Анализ прибыльности и рентабельности

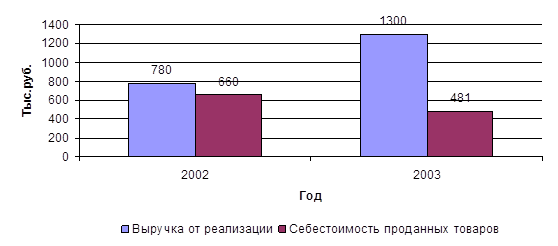

Проведем анализ экономических показателей деятельности, на примере анализа прибыли себестоимости и расчета рентабельности товара.

Таблица 15

Показатели деятельности, тыс.руб.

|

Показатели деятельности организации |

Тыс. руб. |

Отклонение, тыс.руб. |

Темп роста, % |

|

|

2002 |

2003 |

|||

|

Выручка от реализации |

780 |

1300 |

520 |

166,7 |

|

Себестоимость проданных товаров |

660 |

481 |

-179 |

72,9 |

|

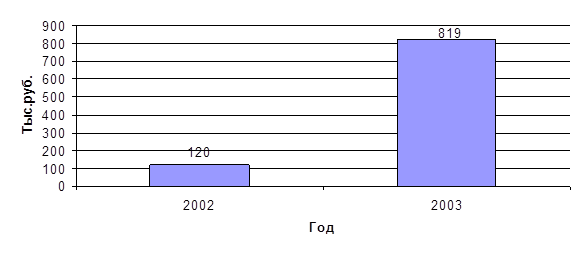

Прибыль от продаж |

120 |

819 |

699 |

682,5 |

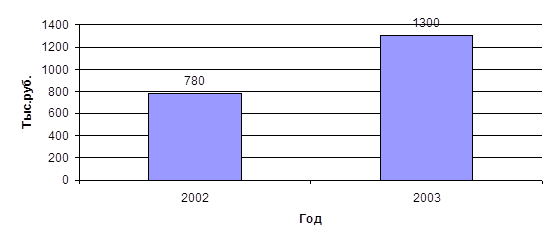

Зависимость выручки от реализации и себестоимости проданных товаров представлена на рис. 22.

Рис. 22. Зависимость выручки от реализации и себестоимости проданных товаров

С 2002 г. по 2003 г. произошло увеличение выручки от реализации товаров на 520 тыс. руб., в это же время произошло снижение себестоимости проданных товаров на 179 тыс.руб. Это произошло из-за увеличения объема продаж и снижения постоянных издержек на изготовление продукции.

Более наглядно прибыль от продаж представлена на рис. 23.

Рис. 23. Динамика прибыли от продаж

Рентабельность реализованной продукции можно найти по следующей формуле:

![]() , (20)

, (20)

где РРП – рентабельность реализованной продукции;

ПР – прибыль от реализации товаров;

СРП – полная себестоимость реализации продукции (товаров).

Рентабельность реализованной продукции показывает, сколько прибыли от реализации продукции приходится на один рубль полных затрат.

В 2002 г. рентабельность реализованной продукции составляет 120/660 = 0,18 или 18%.

В 2003 г. рентабельность реализованной продукции 819/481 = 1,703 или 170,8%

Следовательно, рентабельность реализованной продукции увеличилась, а это указывает на положительную тенденцию к росту прибыли.

Рентабельность деятельности предприятия можно найти по следующей формуле:

![]() , (21)

, (21)

где Рд – рентабельность деятельности предприятия;

ЧП – чистая прибыль;

В – выручка.

В 2002 г. рентабельность деятельности предприятия составляла 120/780 = 0,15 или 15%

В 2003 г. рентабельность деятельности предприятия составляла 819/1300 = 0,63 или 63%.

Более наглядно показатели рентабельности деятельности представлены на рис. 24.

Рис. 24. Показатели рентабельности деятельности

Рентабельность деятельности предприятия увеличилась – это положительная тенденция.

ВЫВОДЫ по Разделу 2.

Анализ ликвидности активов и пассивов показал, что политика фирмы стабильна.

Анализ финансовой устойчивости показал, что очень незначительная часть финансируется за счет постоянных устойчивых пассивов или источников финансирования, так в 2002 г. – 0,024., а в 2003 г. – 0,026.

Анализ дебиторской и кредиторской задолженности позволяет сделать вывод, что коэффициент оборачиваемости дебиторской задолженности увеличивается, так в 2002 г. он составлял – 55,71, а в 2003 г. –59,09.

Происходит снижение среднего срока оборота дебиторской задолженности, с 6,55 дней в 2002 г. до 6,17 дней в 2003 г.

Зато коэффициент оборачиваемости кредиторской задолженности увеличивается, так в 2002 г. он составлял – 2,84, а в 2003 г. составил – 5,33.

Средний срок оборота кредиторской задолженности снижается с 128,21 дней в 2002 г., до 68,5 дней в 2003 г. То есть средний срок возврата коммерческого кредита предприятием снизился.

С 2002 г. по 2003 г. произошло увеличение выручки от реализации товаров на 520 тыс. руб., в это же время произошло снижение себестоимости проданных товаров на 179 тыс.руб. Это произошло из-за увеличения объема продаж и снижения постоянных издержек на изготовление продукции.

Анализ рентабельности показал, что в 2003 г. рентабельность реализованной продукции увеличилась с 18% в 2002 г., до 170,8% в 2003 г.

Рентабельность деятельности предприятия также увеличилась с 15% в 2002 г., до 63% в 2003 г.