Содержание

Введение. 3

1. Реструктуризация предприятия как форма

управления в условиях изменений экономической конъюнктуры. 4

1.1. Реструктуризация предприятий – составная

часть экономических реформ 4

1.2 .Содержание, этапы подготовки и анализ

предпосылок реструктуризации предприятия (подготовительный этап) 6

1.3. Виды реструктуризации. 8

2. Анализ производственной деятельности и

финансового состояния ОАО «Истра-хлебопродукт». 14

2.1. Анализ социально-экономического положения

Хабаровского края. 14

2.2. Краткий обзор отрасли в Хабаровском крае. 15

2.3. Общая характеристика ОАО «Истра-хлебопродукт». 15

2.4. Анализ финансового состояния предприятия ОАО

«Истра-хлебопродукт» 17

2.5. Определение рыночной стоимости ОАО

«Истра-хлебопродукт». 23

3. Программа реструктуризации ОАО

«Истра-хлебопродукт». 36

3.1. Программа первоочередных мероприятий ОАО

«Истра-хлебопродукт». 36

3.2. Программа реформирования ОАО

«Истра-хлебопродукт». 38

3.3. Основные результаты реформирования ОАО

«Истра-хлебопродукт». 44

Заключение. 46

Список использованной литературы. 48

Введение

В настоящее время все большее развитие получает новая

для«России область знаний и практического применения — реструктуризация предприятий

и компаний. Широко используемая в бизнес-практике

развитых стран Запада методология реструктуризации начинает завоевывать и российский

рынок. Реализация программ реструктуризации может существенно повысить

конкурентоспособность компаний и привести к преодолению негативных ситуаций в

экономическом развитии. [5.c.45]

Важнейшая цель усилий государственных органов, предприятий и

организаций России — это создание конкурентоспособной экономики, обеспечивающей

достойное положение страны на международном рынке.

Основными составляющими, обеспечивающими

конкурентоспособность предприятий, являются: 1. качество продукции и услуг; 2. стратегия

маркетинга и сбыта; 3. квалификация персонала; 4. технологический уровень

производства; 5. налоговая среда, в которой действуют предприятия; 6. доступность

источников финансирования.

К сожалению, уровень конкурентоспособности российских предприятий

очень низок. Страна имеет все: высокообразованные кадры, природные ресурсы,

огромный рыночный потенциал, а также возможность приобретения самого новейшего

оборудования. Более того, несмотря на широко распространенное мнение,

руководители предприятий имеют реальные возможности для привлечения

необходимого капитала. Решить эти проблемы и призвана реструктуризация

предприятий.

Целью курсовой работы является теоретическое

и практическое изучении 1. Реструктуризация предприятия как форма управления в

условиях изменений экономической конъюнктуры. 2. Анализ производственной

деятельности и финансового состояния ОАО «Истра-хлебопродукт» 3. Программа

реструктуризации ОАО «Истра-хлебопродукт»

1. Реструктуризация предприятия как

форма управления в условиях изменений экономической конъюнктуры.

1.1. Реструктуризация

предприятий – составная часть экономических реформ

Реорганизацией

называется

перестройка, переустройство юридического лица (лиц), которая означает

прекращение деятельности конкретного юридического лица (лиц) без ликвидации дел

и имущества с последующей государственной регистрацией нового юридического

лица. Целью реорганизации является получение эмерджентного (суммарного)

эффекта от изменения структуры капитала, устранения дублирования функций, снижения

издержек при увеличении объема производства и др.

Однако не всякое преобразование предприятия можно считать

реорганизацией. Например, изменение типа хозяйственного общества не является

реорганизацией юридического лица (его организационно-правовая форма не

изменяется), поэтому ряд процедур оформления реорганизации к таким

преобразованиям не применяется. [13.c.9]

Реорганизация предприятия проводится в следующих случаях:

• при признании предприятия банкротом, а структуры его

баланса неудовлетворительной. Реорганизационные процедуры при банкротстве

включают внешнее управление имуществом должника и санацию;

• с целью повышения эффективности работоспособного (платежеспособного)

предприятия. Реорганизационные процедуры — проводятся по инициативе юридических

лиц;

• принудительно по решению федеральных антимонопольных

органов в случае, когда коммерческие и некоммерческие организации, осуществляющие

предпринимательскую деятельность, занимают доминирующее положение и совершили

два или более нарушений антимонопольного законодательства.

В соответствии с законодательством реорганизация юридического

лица может быть осуществлена по решению его учредителей (участников) либо органа

юридического лица, уполномоченного на то учредительными документами. [13.c.10]

1.2 .Содержание, этапы

подготовки и анализ предпосылок реструктуризации предприятия (подготовительный

этап)

Этапы реструктуризации

Этапы 1. Полная

диагностика он в себя включает Финансового состояния. Состояния активов.

Загрузки ресурсов (технологические ресурсы, персонал, производственные

мощности) Структуры издержек.

Этапы 2. Разработка

концепции реструктуризации он в себя включает. Анализ: миссии; организационной

культуры; организационной структуры; бизнес-процессов; положения на рынке;

стратегий развития

Этапы 3. Разработка

программы (проекта) реструктуризации в себя включает. Бизнес-план. Планы

действия по направлениям. Описание новых и реинжиниринг

имеющихся функций и бизнес-процессов. Стратегии

Этап 4. Реализация

программы реструктуризации в себя включаетю.

Детализация планов. Информирование персонала. Обучение персонала. Реформирование

организационной структуры. Внедрение новых функций и бизнес-процессов. Финансовая

и производственная реструктуризация. Контроль сроков

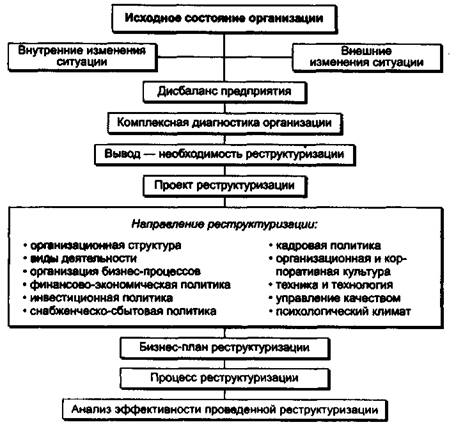

Принципиальная схема реструктуризации предприятий

(организаций) приведена на рис. 1, а структура задач реструктуризации — на рис.

2. [13.c.21]

рис. 1. Принципиальная схема реструктуризации предприятий

Рис. 1..

Структура задач реструктуризации

1.3. Виды реструктуризации.

Формами

реорганизации согласно ГК являются: слияние и присоединение (не путать друг с

другом), разделение и выделение (не путать), преобразование (табл. 1.).

Слияние и присоединение могут нуждаться

в предварительном согласовании с федеральным и территориальным

антимонопольными органами. Эти же органы вправе потребовать разделения или

выделения юридического лица и в целях предотвращения злоупотребления

коммерческими организациями доминирующим положением или ограничения конкуренции

(на основе Закона "О конкуренции и ограничении монополистической

деятельности на товарных рынках"). Реорганизация любого юридического лица

(кроме АО) требует единогласного решения всех его участников.

Судьба имущества при разделении

и выделении юридического лица решается в передаточном акте и

разделительном балансе. Этими документами определяется объем прав и

обязанностей образуемых юридических лиц. Имущество передается по

разделительному балансу со всеми актива-"Ми и пассивами, включая прибыли и

убытки. Гражданским кодексом РФ и Законом "Об акционерных

обществах" предусмотрено обеспечение прав кредиторов в случае

реорганизации юридического лица. [13.c.16]

Таблица 1.

Реорганизация

|

№ п/п

|

Форма реорганизации

|

Передача (переход)

прав и обязанностей

|

Обязательные

условия реорганизации

|

|

1

|

Слияние: А + В = С

|

Полностью от А и В

|

1 . На основании

решения общего собрания акционеров большинством в 3/4; единогласно - в ООО,

производственном кооперативе.

2. Предоставление

права голоса владельцам привилегированных акций.

3. Предоставление

права требовать выкупа акций обществом по рыночной цене.

4. Уведомление

кредиторов.

5. Возникновение

права у кредиторов требовать прекращения досрочного исполнения обязательств,

возмещения убытков.

6. Составление

передаточного акта, разделительного баланса.

|

|

2

|

Присоединение: А+ В

= В

|

Полностью от А

|

|

3

|

Разделение: А= В +

С

|

Полностью от А в

соответствии с разделительным балансом

|

|

4

|

Выделение: А = А +

В

|

Частично от А в

соответствии с разделительным балансом

|

|

5

|

Преобразование: АО

= ООО или ООО = АО

|

Полностью к новому

лицу

|

Указанные варианты реорганизации различаются аспектами

перехода прав и обязанностей к вновь возникающему юридическому лицу.

При слиянии юридических

лиц права и обязанности каждого из них переходят к вновь возникшему

юридическому лицу в соответствии с передаточным актом.

При присоединении юридического

лица к другому юридическому лицу к последнему переходят права и обязанности

присоединенного юридического лица в соответствии с передаточным актом.

При разделении юридического

лица его права и обязанности переходят к вновь возникшим юридическим лицам в

соответствии с разделительным^ балансом.

При выделении из

состава юридического лица одного или нескольких юридических лиц к каждому из

них переходят права и обязанности реорганизованного юридического лица в

соответствии с разделительным балансом.

При преобразовании юридического

лица одного вида в юридическое лицо другого вида (изменении организационно-правовой

формы) к вновь возникшему юридическому лицу переходят права и обязанности

реорганизованного юридического лица в соответствии с передаточным актом. [13.c.17]

Юридическое лицо считается реорганизованным, за исключением

случаев реорганизации в форме присоединения, с момента государственной

регистрации вновь возникших юридических лиц. При реорганизации

юридического лица в форме присоединения к нему другого юридического лица первое

из них считается реорганизованным с момента внесения в единый государственный

реестр юридических лиц записи о прекращении деятельности присоединенного

юридического лица.

Необходимыми этапами реорганизации являются оформление передаточных актов и разделительных

балансов.

Передаточный акт и разделительный баланс должны содержать

положения о правопреемстве по всем обязательствам реорганизованного юридического

лица в отношении всех его кредиторов и должников, включая и обязательства,

оспариваемые сторонами.

Передаточный акт и разделительный баланс утверждаются

учредителями (участниками) юридического лица или органом, принявшим решение о

реорганизации юридических лиц, и представляются вместе с учредительными

документами для государственной регистрации вновь возникших юридических лиц или

внесения изменений в учредительные документы существующих юридических лиц. [13.c.17]

Целями и

задачами реорганизации предприятия являются:

• защита прав участников (учредителей);

• четкое разграничение ответственности участников

(учредителей) и руководителей предприятий, развитие механизмов корпоративного

управления, обеспечение свободного перераспределения прав участия в капитале

акционерного общества и перехода таких прав к лицам, заинтересованным в

долгосрочном развитии предприятия (эффективным собственникам);

• обеспечение инвестиционной привлекательности предприятия;

• создание системы хозяйственно-договорной деятельности

предприятия, обеспечивающей соблюдение контрактных обязательств;

• достижение прозрачности финансово-экономического состояния

предприятий для их участников (учредителей), инвесторов, кредиторов;

• создание эффективного механизма управления предприятием;

• использование предприятием рыночных механизмов привлечения

финансовых средств;

• повышение квалификации работников предприятия как один из

факторов повышения устойчивости развития предприятия.

Решение о реорганизации предприятия и конкретная программа

мероприятий принимаются собственником предприятия (для государственных

унитарных предприятий — уполномоченным органом исполнительной власти, для иных

коммерческих организаций — общим собранием их участников учредителей).

Реорганизация предприятия предполагает проведение комплекса

мероприятий, причем условия и порядок выполнения некоторых из них (передача

независимому регистратору ведения реестра акционеров для акционерных обществ,

проведение реструктуризации задолженности по платежам в бюджет и др.)

определены действующими законодательными и иными нормативными правовыми актами.

Остальные мероприятия носят индивидуальный для данного предприятия характер, и

необходимость их

реализации определяется лицами, принимающими решение

о реорганизации предприятия, с учетом особенностей его функционирования, уровня

развития и соответствия современным требованиям тех или иных компонентов

менеджмента. [13.c.19]

Для эффективной реорганизации предприятия следует провести всестороннюю

диагностику его, включающую

различные аспекты оценки и анализа:

• управления предприятием (эффективность);

• бизнеса (анализ положения на рынке, оценка бизнеса, точек

роста др);

• имущества (инвентаризация имущества и осуществление

реструктуризации имущественного комплекса предприятия);

• активов (оценки чистых активов и рыночные оценки активов

предприятия);

• производственно-хозяйственной и финансово-экономической

деятельности;

• снабженческо-сбытовой, ценовой, финансовой, инвестиционной

и кадровой политики.

В результате диагностики предприятия определяются основные

направления и пути его реорганизации. [13.c.20]

Результатом диагностики предприятия является целесообразная

программа его реорганизации, представляющая собой взаимоувязанную систему.

Она состоит из:

• организационно-структурной

политики (перестройка структуры, реорганизация управленческих функций,

полномочий и ответственности и др.);

• снабженческо-сбытовой

политики (выбор маркетинговой стратегии и тактики на всем протяжении от

появления продукции до ее продажи, послепродажного обслуживания, мониторинг

оперативной информации о рынке, переход на прямые поставки продукции, создание

сбытовой сети);

• производственно-технологической

и инновационной политики (минимизация издержек производства, приведение

качества продукции в соответствие с запросами потребителей, создание

оптимальной системы обеспечения сервисных служб, повышение

конкурентоспособности на базе усовершенствования производимой продукции и

действующей технологии производства, создание принципиально новых продуктов и

производств);

• ценовой политики (установление

цен на продукцию предприятия в рамках политики управления ее сбытом в целях

достижения наиболее выгодных объемов продаж, средних затрат на производство и

максимально возможного уровня прибыли);

• финансовой

политики (анализ и планирование денежных потоков, выбор стратегии

привлечения внешних ресурсов — кредиты, эмиссионная форма привлечения капитала,

управление дебиторской и кредиторской задолженностью, разработка учетной и

налоговой политики, контроль и управление издержками);

• инвестиционной

политики (определение общего объема инвестиций предприятия, способов

рационального использования накоплений, сочетания различных источников финансирования,

привлечение заемных средств);

• кадровой политики (формирование

идеологии и принципов кадровой работы, планирование, привлечение, отбор и

высвобождение работников, организация работ и руководство кадрами, повышение

квалификации и подготовка работников предприятия, внедрение системы

стимулирования их деятельности, развитие социального партнерства). [13.c.20]

2. Анализ

производственной деятельности и финансового состояния ОАО «Истра-хлебопродукт»

2.1. Анализ

социально-экономического положения Хабаровского края.

Хабаровский

край, в Российской Федерации. 824,6 тыс. км2. Население 1523,3 тыс. человек

(1999), городское 79%. 9 городов и 43 поселка городского типа (1993). Включает

Еврейскую АО. К Хабаровскому кр. относятся Шантарские и другие острова. Центр — Хабаровск. Большая

часть территории занята горными хребтами Сихотэ-Алиня, Джугджура

и др., протягивающимися параллельно побережью Охотского и Японского морей.

Климат умеренный муссонный; средние температуры января от -16 до - 40 °С, июля

14-21 °С.

Осадков 500-900 мм в год. Главная река — Амур. Св. 50% территории покрыто

лесом. Комсомольский и Большехехцирский заповедники.

Промышленность: машиностроение и металлообработка (производство морских и

речных судов, станков, компрессоров, сельскохозяйственных машин и др.), черная

металлургия, горнодобывающая (уголь, руды цветных металлов и др.),

нефтеперерабатывающая (нефтепровод Оха — Комсомольск-на-Амуре), лесная, деревообрабатывающая и

целлюлозно-бумажная, легкая, рыбная, стройматериалов. Посевы пшеницы, ячменя,

овса, кормовых культур, сои. Молочно-мясное скотоводство, птицеводство,

пчеловодство. Пушной и зверобойный промыслы. Транссибирская и Байкало-Амурская

железнодорожные магистрали. Развит морской транспорт; порты: Ванино (действует паромная

переправа Ванино — Холмск), Николаевск-на-Амуре,

Охотск. Судоходство по р. Амур. Курорты: Кульдур, Аннинские Минеральные Воды.

2.2. Краткий обзор отрасли в

Хабаровском крае.

Развитие

хлебопекарной промышленности осуществляется на базе внедрения новой техники,

прогрессивной технологии, увеличения выработки хлеба и булочных изделий с

различными добавками и улучшителями, повышающими их

биологическую ценность и качество.

В 2005

году планируется улучшение структуры ассортимента и увеличение производства

хлеба из пшеничной муки высшего сорта в 2,5 раза, булочных и сдобных изделий — на

16%, бараночных изделий—на 24%, сдобных сухарей — на 53%. По сравнению с 2002

годом. Особое внимание будет уделено выпуску диетических изделий и продукции,

пользующейся повышенным спросом покупателей.

Выработка

хлеба в нашей крае полностью удовлетворяет запросы населения. В связи с

необходимостью бережного отношения к хлебу принято постановление об усилении

требовательности за соблюдение установленного расходования хлеба и других

продуктов питания.

На данный момент хлебопекарная промышленность хабаровского края

развита в достаточности но все же требует внедрения новшеств.

2.3. Общая характеристика ОАО «Истра-хлебопродукт»

Открытое акционерное общество «Истра хлебопродукт» является

одним из крупнейших в Хабаровском крае комбинатов по производству муки и

комбикормов. Доля рынка в Хабаровском крае по муке у комбината — 21 %,доля

рынка по комбикормам — 10%. Комбинат был построен примерно 15 лет назад

недалеко от г. Хабаровск в поселке Ванькино рядом с крупнейшей в то время

птицефабрикой, которую он должен был обеспечивать комбикормами. На комбинат

были привлечены молодые и достаточно квалифицированные кадры.

С началом рыночной реформы на комбинате, как и на большинстве

российских предприятий, начался резкий спад объемов реализации и соответственно

производства, вызванный неумением работать в новых условиях. К октябрю 2001 г.,

когда были приглашены консультанты, по сравнению с 2000 г. производство муки

упало более чем на 40%, а комбикормов почти в 3 раза. Были, конечно, и

объективные экономические причины: значительное падение объемов потребления

муки в России (более чем на 30%), разорение многих птицефабрик (в том числе

близлежащих) и животноводческих ферм, отсутствие оборотных средств, которые

остро необходимы для такой перерабатывающей промышленности, и др. Следует отметить,

что предприятие продолжало выплачивать достаточно большую заработную плату

своим работникам. Это ускорило процесс проедания оборотных

средств. Руководство ОАО «Истра-хлебопродукт» стало ощущать приближение

глубокого кризиса и возможного разорения предприятия.

В сентябре — октябре 2001 г. было решено провести комплексную

диагностику состояния предприятия и наметить пути выхода из сложившейся

ситуации. Комплексное обследование предприятия показало, что предприятие

находится в предбанкротном состоянии. На предприятии

вообще не было современных систем управления. Но что хуже, отсутствовала

квалифицированная управленческая команда, которая могла бы вести предприятие

по пути перемен. Все функции управления выполнял только директор. В анонимных

социологических исследованиях подавляющее большинство работников во всех бедах

винило только директора, который не хочет делиться властью, что, по сути,

делает их жертвами обстоятельств и плохого руководства. Директор же в личных

беседах говорил, что вполне готов делегировать многие функции управления,

только вот никто не может решать вопросы квалифицированно. Налицо были типичные

проблемы управления и отсутствия управленческих навыков, как на многих

российских предприятиях.

2.4. Анализ финансового

состояния предприятия ОАО

«Истра-хлебопродукт»

После того как провели

анализ активов и пассивов предприятия можно провести анализ финансовой

устойчивости предприятия. Это осуществляется с помощью коэффициентов ликвидности.

Но вначале необходимо определить тип текущей финансовой устойчивости предприятия.

Рассчитав по формулам (6-8) величины источников покрытия запасов и сравнив их

между собой, составим следующую таблицу:

Таблица 2

Определение типа финансовой устойчивости предприятия

|

Показатели

|

Значение

|

|

2000 г.

|

2001 г.

|

изменение

|

|

Величина покрытия запасов и затрат (ПЗ)

|

5521,095

|

9539,91

|

+ 4018,815

|

|

Собственные оборотные средства (СОС)

|

4126,41

|

4598,1

|

+ 471,69

|

|

Нормальный источник формирования запасов (ИФЗ)

|

8387,55

|

11505,24

|

+ 3117,69

|

|

Тип финансовой устойчивости

|

СОС<ПЗ<ИФЗ

|

СОС<ПЗ<ИФЗ

|

|

Тип финансовой устойчивости, указанный в таб. 2,

характеризуется как нормальная финансовая устойчивость. Т. е. это

соответствует тому положению, когда предприятие успешно функционирует и для

покрытия запасов использует “нормальные” источники средств, т. е. собственные

и привлеченные, а их соотношение далее определяется при помощи коэффициентов

расчетным путем. Коэффициенты, характеризующие финансовую устойчивость

предприятия рассчитываются по формулам, затем результаты оформляются в таблицу.

Таблица 3

Коэффициенты, характеризующие финансовую устойчивость

предприятия

|

Показатели

|

2000 г.

|

2001 г.

|

изменение

|

|

Коэффициент соотношения собственных, привлеченных

средств (U1)

|

0,94

|

1,30

|

+ 0,36

|

|

Коэффициент концентрации собственного капитала (U2)

|

0,51

|

0,43

|

- 0,08

|

|

Коэффициент концентрации привлеченного капитала (U3)

|

0,49

|

0,57

|

+ 0,08

|

|

Коэффициент финансовой независимости (U4)

|

0,51

|

0,43

|

- 0,08

|

|

Коэффициент финансовой зависимости (U5)

|

1,94

|

2,30

|

+ 0,36

|

|

Коэффициент маневренности собственного капитала (U6)

|

0,74

|

0,64

|

- 0,1

|

|

Коэффициент структуры долгосрочных вложений (U7)

|

0,09

|

0,08

|

- 0,01

|

|

Коэффициент долгосрочного привлечения заемных

средств (U8)

|

0,02

|

0,03

|

+ 0,01

|

|

Коэффициент финансовой устойчивости (U9)

|

0,53

|

0,45

|

- 0,08

|

|

Коэффициент финансовой независимости в части

формирования запасов (U10)

|

0,72

|

0,46

|

- 0,26

|

По таб. 3 можно сделать следующие выводы: во-первых,

показатель соотношения собственных и привлеченных средств показывает, что в

2000 г. на каждый рубль собственных средств, вложенных в активы предприятия

приходится 94 коп. заемных средств, а в 2001 г. соответственно - 1,3 руб., что

превышает нормативный уровень на 30 коп. Такой рост показателя (на 38,3 %)

свидетельствует об усилении зависимости предприятия от кредиторов и внешних инвесторов.

Но, как было сказано выше, это связано с незавершенным строительством, т. е.

нельзя конкретно утверждать о снижении финансовой устойчивости предприятия. Подтверждением

данной ситуации является значение показателя концентрации собственного

капитала, его значение уменьшилось за два года на 15,69 % - это показывает

усиление зависимости предприятия от внешних кредиторов, причем значение

показателя в 2000-2001 гг. меньше нормы. Логично, что значение показателя

концентрации привлеченного капитала увеличилось на 16,33 %, т. к. сумма двух

последних показателей должна быть равна 1.

Во-вторых, расчет показателя финансовой независимости показывает,

что удельный вес собственных средств в общей сумме источников финансирования в 2000-2001

гг. снизился на 15,69 % , что ниже нормативного значения, - это указывает на усиление

зависимости предприятия от внешних инвесторов. С данным показателем связан

показатель финансовой зависимости, динамика которого означает увеличение доли

заемных средств. Хотелось бы отметить, что за счет собственных средств

предприятие формирует соответственно 72 % и 46 % запасов в 2000-2001 гг. Это

видно из расчета показателя финансовой независимости в части формирования запасов.

Еще раз подтверждает такую ситуацию расчет показателя долгосрочного

привлечения заемных средств, т. е. его рост в динамике.

В-третьих, расчет показателя маневренности

собственного капитала, его снижение в динамике за 2000-2001 гг. на 13,51 %

показывает уменьшение той доли активов, которая капитализирована. Также

отметим, что при помощи показателя структуры долгосрочных вложений определили,

что 8 % и 2 % собственного капитала профинансирована внешними инвесторами, а

уменьшение показателя в динамике - положительная тенденция.

В-четвертых, из расчета показателя финансовой

устойчивости видно, что 53 % и 45 % активов предприятия финансируется за счет

устойчивых источников. Но эти значения все же меньше нормы. Все это говорит о

недостаточной устойчивости предприятия в период 2000-2001 гг.

Одним из направлением анализа деловой активности

является обеспечение темпов его роста и уровень эффективности использования

ресурсов предприятия. Для реализации этого направления могут быть рассчитаны

различные показатели, характеризующие эффективность использования

материальных, трудовых и финансовых ресурсов по формулам

Таблица 4

Коэффициенты, характеризующие деловую активность

предприятия

|

Показатели

|

2000 г.

|

2001 г.

|

изменение

|

|

Коэффициент общей оборачиваемости авансированного

капитала (ресурсоотдачи) или коэффициент

трансформации (D1)

|

1,13

|

1,78

|

+ 0,65

|

|

Коэффициент оборачиваемости мобильных средств (D2)

|

1,34

|

2,12

|

+ 0,78

|

|

Коэффициент отдачи нематериальных активов (D3)

|

197,47

|

316,06

|

+ 118,59

|

|

Коэффициент фондоотдачи (D4)

|

7,42

|

11,61

|

+ 4,19

|

|

Коэффициент оборачиваемости собственного капитала

(D5)

|

2,55

|

3,82

|

+ 1,27

|

|

Коэффициент оборачиваемости материальных средств

(D6)

то же в днях (D7)

|

2,06

175

|

3,23

111

|

+ 1,17

- 64

|

|

Коэффициент оборачиваемости денежных средств (D8)

|

5,53

|

8,94

|

+ 3,41

|

|

Коэффициент оборачиваемости средств в расчетах (D9)

Срок оборачиваемости средств в расчетах (D10)

|

13,77

26

|

21,61

17

|

+ 7,84

- 9

|

|

Коэффициент оборачиваемости кредиторской

задолженности (D11)

Срок оборачиваемости кредиторской задолженности

(D12)

|

2,66

135

|

4,18

86

|

+ 1,52

- 49

|

|

Показатель продолжительности операционного цикла

(D13)

|

201

|

128

|

- 73

|

|

Показатель продолжительности финансового цикла (D14)

|

66

|

42

|

- 24

|

По таб. 4 можно сделать выводы. Во-первых, по группе

общих показателей оборачиваемости активов можно сказать следующее: расчет

коэффициента трансформации показывает, что каждая единица активов в 2000-2001 гг.

принесла 1,13 и 1,78 руб. реализованной продукции; с другой стороны он

показывает, что за год полный цикл производства и обращения, приносящий

прибыль, совершается 1,13 и 1,76 раз. Помимо этого рост показателя в динамике

говорит о большой изношенности основных средств. Рост скорости оборота всех

оборотных средств (из расчета показателя оборачиваемости мобильных средств)

составил 58,21 % в 2001 г. по сравнению с 2000 г. Эффективность использования

нематериальных активов за два года улучшилась, т. к. увеличилось число оборотов

на 118,5 оборотов, о чем говорит рост в динамике показателя отдачи

нематериальных активов. А эффективность использования основных средств предприятия

отражает показатель фондоотдачи, причем произошел рост показателя с на 4,19

оборотов. Это может быть достигнут или из-за повышения объема реализации

продукции или за счет более высокого технического уровня основных средств;

это говорит об уменьшении издержек отчетного периода.

Таблица 5

Коэффициенты, характеризующие платежеспособность

предприятия

|

Показатели

|

2000 г.

|

2001 г.

|

изменение

|

|

Величина собственных оборотных средств (L1)

|

4126,41

|

4598,1

|

+ 471,69

|

|

Коэффициент маневренности функционирующего капитала

(L2)

|

0,63

|

0,62

|

- 0,01

|

|

Коэффициент текущей ликвидности (L3)

|

1,8

|

1,51

|

- 0,29

|

|

Коэффициент быстрой (срочной) ликвидности (L4)

|

0,73

|

0,45

|

- 0,28

|

|

Коэффициент абсолютной ликвидности (платежеспособности)

(L5)

|

0,50

|

0,31

|

- 0,19

|

|

Показатель чистого оборотного капитала (L7)

|

4126,41

|

4592,1

|

+ 465,69

|

|

Доля собственных оборотных средств в покрытии

запасов (L8)

|

0,75

|

0,48

|

- 0,27

|

|

Коэффициент покрытия запасов (L9)

|

1,52

|

1,21

|

- 0,31

|

|

Коэффициент восстановления платежеспособности (L11)

|

|

0,68

|

|

Анализируя полученные данные в таб. 5, можно сделать

выводы. Рост величины собственных оборотных средств в динамике на 471,69 тыс.

руб. характеризует увеличение той части собственного капитала предприятия,

которая является источником покрытия текущих активов предприятия, а это положительная

тенденция. Но несмотря на такую ситуацию, при расчете показателя маневренности

функционирующего капитала обнаружилось, что произошло сокращение на 1,59 %

части собственных оборотных средств, которая находится в форме денежных

(ликвидных) средств, но значение показателя в 2000-2001 гг. находится в пределах

установленных норм.

Показатель текущей ликвидности дает общую оценку

ликвидности активов, показывая, что на один рубль текущих обязательств в 2000

гг. приходится на 16,11 % меньше, чем в 2001 г., и значение показателя не

соответствует норме, но нет реальной угрозы банкротства предприятия. Расчет

показателя быстрой ликвидности, аналогичного по смыслу коэффициенту текущей

ликвидности. В динамике наблюдается снижение показателя на 38,36 %, хотя из

расчета исключена наименее ликвидная их часть - производственные запасы. По

мнению российских экономистов, определение данного показателя нецелесообразен,

поэтому более надежной является оценка ликвидности только по показателям

денежных средств (абсолютной ликвидности). Он показывает, что 50 % и 31 %

краткосрочных заемных обязательств соответственно в 2000-2001 гг. может быть

погашена немедленно, причем наблюдается ухудшение ситуации на 38 %. Поскольку

значение показателя текущей ликвидности меньше нормы, рассчитывается показатель

восстановления платежеспособности. Его значение тоже меньше нормы, и это

означает, что на данном предприятии в ближайшее время нет реальной возможности

восстановить платежеспособность.

Таблица 6

Расчет порога рентабельности и запаса финансовой

устойчивости

|

Показатель

|

Прошлый год

|

Отчетный год

|

|

Выручка от реализации продукции за минусом НДС, акцизов

и др., тыс. руб.

|

12983,355

|

24320,925

|

|

Прибыль, тыс. руб.

|

32,535

|

951,075

|

|

Полная себестоимость реализованной продукции, тыс.

руб.

|

10202,49

|

16995,285

|

|

Сумма переменных затрат, тыс. руб.

|

1196,91

|

2914,38

|

|

Сумма постоянных затрат, тыс. руб.

|

1234,98

|

2641,545

|

|

Сумма маржинального дохода, тыс. руб.

|

1267,515

|

3592,62

|

|

Доля маржинального дохода в выручке, %

|

9,76

|

14,77

|

|

Порог рентабельности, тыс. руб.

|

12653,483

|

17884,529

|

|

Запас финансовой устойчивости, %

|

2,54

|

26,46

|

Далее с учетом влияния факторов на изменение прибыли

составим таб. 7 с последующим ее анализом.

Таблица 7

Коэффициенты, характеризующие рентабельность

предприятия

|

Показатели

|

2000 г.

|

2001 г.

|

изменение

|

|

Рентабельность продаж (реализации) (R1)

|

4,09

|

10,9

|

+ 6,81

|

|

Общая рентабельность отчетного периода (R2)

|

4,31

|

11,32

|

+ 7,01

|

|

Рентабельность собственного капитала (R3)

|

7,43

|

29,37

|

+ 21,94

|

|

Экономическая рентабельность (совокупного капитала)

(R4)

|

3,28

|

13,69

|

+ 10,41

|

|

Фондорентабельность (R5)

|

20,61

|

85,21

|

+ 64,6

|

|

Рентабельность основной деятельности (R6)

|

0,04

|

0,12

|

+ 0,08

|

|

Рентабельность перманентного капитала (R7)

|

6,75

|

28,54

|

+ 21,79

|

|

Период окупаемости собственного капитала (R8)

|

13,47

|

3,40

|

- 10,07

|

Таблица 7 дает возможность сделать определенные

выводы. Так при расчете рентабельности продаж по чистой прибыли определяется,

что за 2000-2001 гг. произошло увеличение чистой прибыли, принесенной каждой

единицей реализованной продукции на 166,50 %. Это повлияло на рост общей

рентабельности, который составил 162,65 % за два года. Расчет рентабельности

собственного капитала показывает, что в 2001 г. каждая денежная единица, вложенная

собственниками предприятия заработала чистой прибыли в 4 раза больше, чем в

2000 г. При расчете экономической рентабельности выяснилось: чтобы предприятию

получить 1 ден. ед. прибыли, независимо от

источников привлечения этих средств потребуется в 4 раза больше денежных

средств в 2001 г., чем в 2000 г. Можно заметить, что произошло увеличение эффективности

использования основных средств и прочих внеоборотных активов, определяемой при

расчете фондорентабельности, в 4,13 раз за 2000-2001 гг.

Расчет рентабельности основной деятельности показывает рост прибыли от реализации,

приходящейся на 1 руб. затрат, в 3 раза больше в 2001 г., чем в 2000 г. Так же

наблюдается увеличение эффективности использования капитала, вложенного в

деятельность предприятия на длительный срок, определяемой при расчете

рентабельности перманентного капитала, в 4,23 раза за период 2000-2001 гг. В

результате произошло сокращение на 10,07 лет срока, в течении которого

полностью окупятся вложения в данное предприятие.

2.5. Определение рыночной стоимости ОАО «Истра-хлебопродукт»

Поскольку в

данном случае объектом оценки является предприятие, определение стоимости

затратным методом может не учитывать некоторые аспекты, например указанный

выше расчет стоимости земельного участка.

При определении стоимости будем пользоваться относительными

показателями, отражающими стоимость затрат на строительство объектов производственного

фонда. Таким относительным показателем может являться расчетная стоимость 1 м2

общей площади производственных помещений по объектам представителям,

предоставляемая Региональным центром по ценообразованию в строительстве при ОАО

«Истра-хлебопродукт» . По состоянию на 1 января 2001 г. расчетная стоимость 1 м2

общей площади составляла 5414 тыс. руб. Экстраполируя тенденцию роста данного

показателя в течение 1999-2000 гг. к дате оценки при помощи стандартной функции

пакета Microsoft Excel 97 «ТЕНДЕНЦИЯ», получаем значение расчетной

стоимости 1 м2 общей площади на дату оценки 5533 тыс.руб. Исходные

данные А результаты расчета

приведены в табл. 8.

Таблица 8

|

Квартал

|

Расчетная дата

|

Стоимость 1 м2

общей площади, тыс.руб.

|

|

III кв. 1999

|

01.10.99

|

3761

|

|

IV кв. 1999

|

01.01.00

|

3977

|

|

1кв. 2000

|

01.04.00

|

4480

|

|

II кв. 2000

|

01.07.00

|

4651 ,

|

|

III кв. 2000

|

01.10.00

|

4801

|

|

IV кв. 2000

|

01.01.01

|

5414

|

|

На дату

|

24.03.01

|

5533

|

Таким образом,

стоимость 1 м2 общей площади производственного помещений,

принимаемая в расчетах, равна 5533 тыс.руб.

Общая площадь объекта

— 72,2 м2. На основании этого расчетная восстановительная стоимость производственного

помещения:

5533 * 72,2 =

399 482,60 тыс.руб.

В табл. 9

приведен расчет стоимости 1 м2 общей площади, применимой для

рассматриваемого объекта.

Таблица 9

|

№ п/п

|

Наименование коэффициента

|

Имеет (+) не имеет (-)

|

Факт

|

Справочное

|

|

ХАРАКТЕРИСТИКА РАЙОНА

|

|

|

|

|

1

|

ПАТОГЕННАЯ ЗОНА

|

|

М

|

|

|

|

а) положительная

|

+

|

|

1,1

|

|

|

б) отрицательная

|

-

|

|

0,95

|

|

2

|

СОЦИАЛЬНАЯ ИНФРАСТРУКТУРА

|

|

1,02

|

|

|

|

а) социальные услуги удалены

|

-

|

|

0,95

|

|

|

б) частичное присутствие

|

-

|

|

1

|

|

|

в) присутствие всех социальных

услуг

|

+

|

|

1,02

|

|

3

|

УДАЛЕННОСТЬ ОТ ЦЕНТРА

|

|

0,98

|

|

|

|

а) удаленные от центра

районы

|

+

|

|

0,98

|

|

|

б) районы, примыкающие к

центру

|

-

|

|

1,02

|

|

|

в) центр

|

-

|

|

1,1

|

|

4

|

ТРАНСПОРТНАЯ ДОСТУПНОСТЬ

|

|

1,00

|

|

|

|

а) трамвай

|

-

|

|

1

|

|

|

б) троллейбус

|

-

|

|

1

|

|

|

в) автобус

|

+

|

|

1

|

|

|

г) все виды транспорта

|

-

|

|

1,1

|

|

5

|

РАССТОЯНИЕ ДО ОСТАНОВКИ, м

|

|

1,02

|

|

|

|

а) далее 500

|

-

|

|

0,984

|

|

|

б) в пределах 500

|

-

|

|

1

|

|

|

в) в пределах 100

|

+

|

|

1,02

|

|

6

|

ЭКОЛОГИЧЕСКАЯ ОБСТАНОВКА

|

|

1,03

|

|

|

|

а) загазованность выше ПДК

|

-

|

|

0,95

|

|

|

6) загазованность в пределах

ПДК

|

-

|

|

1

|

|

|

в) отсутствие загазованности

|

+

|

|

1,03

|

|

7

|

БЛИЗОСТЬ ОПОРНОГО ПУНКТА

МИЛИЦИИ, км

|

|

1,02

|

|

|

|

а) далее 1

|

-

|

|

0,95

|

|

|

б) в пределах 1

|

-

|

|

1

|

|

|

в) в пределах 0,01

|

+

|

|

1,02

|

|

8

|

ШУМОВОЙ МЕШОК

|

|

1,01

|

|

|

|

а) выше уровня ПДУ

|

-

|

|

0,95

|

|

|

б) предельно допустимый

уровень ПДУ

|

-

|

|

1

|

|

|

в ночное время 30 дБ

|

-

|

|

|

|

|

в дневное время 40 дБ

|

-

|

|

|

|

|

в) в пределах нормы ПДУ

|

+

|

|

1,01

|

|

ХАРАКТЕРИСТИКА ОБЪЕКТА

|

|

|

|

|

9

|

ОРИЕНТИР НА СТОРОНЫ СВЕТА

|

|

1,01

|

|

|

|

а) север

|

-

|

|

1

|

|

|

б) юг

|

-

|

|

1

|

|

|

в) восток

|

+

|

|

1,01

|

|

|

г) запад

|

+

|

|

1,01

|

|

10

|

ГОД ПОСТРОЙКИ, лет

|

|

0,93^

|

|

|

|

а) более 25

|

-

|

|

0,83

|

|

|

б) 15-25

|

-

|

|

0,87

|

|

|

в) 10-15

|

-

|

|

0,9

|

|

|

г) 5-10

|

+

|

|

0,93

|

|

|

Д)5

|

-

|

|

1

|

|

|

е) на момент оценки

|

-

|

|

1,05

|

|

П

|

МАТЕРИАЛ СТЕН

|

|

1,08

|

|

|

|

а) деревянный

|

-

|

|

0,9

|

|

|

б) панельный (крупноблочный)

|

-

|

|

1

|

|

|

в) панельный утепленный

|

+

|

|

1,08

|

|

|

г) кирпич

|

-

|

|

1,1

|

|

12

|

СЕРИЯ ДОМА

|

|

1,03

|

|

|

|

а) «хрущевка»,

гостинка

|

-

|

|

0,95

|

|

|

б) обычная

|

-

|

|

1

|

|

|

в) «астраханский проект»,

135 «А», «Б» серия

|

—

|

|

1,02

|

|

|

г) спецпроект,

«румынский дом»

|

+

|

|

1,03

|

|

ь

|

д) «воронежский проект»

|

-

|

|

1,025

|

|

|

е) старый фонд

|

-

|

|

0,98

|

|

13

|

ОТОПЛЕНИЕ

|

|

1,00

|

|

|

|

а) центральное

|

+

|

|

1

|

|

|

б) печное

|

-

|

|

0,95

|

|

14

|

ВОДОСНАБЖЕНИЕ

|

|

1,00

|

|

|

|

а) центральное

|

+

|

|

1

|

|

|

б) уличная колонка

|

-

|

|

0,95

|

|

15

|

ГОРЯЧЕЕ ВОДОСНАБЖЕНИЕ

|

|

1,06

|

|

|

|

а) центральное

|

+

|

|

1,06

|

|

|

б) титан

|

-

|

|

' 1

|

|

|

в) колонка

|

-

|

|

1,034

|

|

|

г) центральное и колонка

|

-

|

|

1,13

|

|

16

|

КАНАЛИЗАЦИЯ

|

|

1,00

|

|

|

|

а) внутренняя

|

+

|

|

1

|

|

|

б) уборная

|

-

|

|

0,9

|

|

17

|

ГАЗ

|

|

1,00

|

|

|

|

а) природный

|

+

|

|

1

|

|

|

б) балонный

|

-

|

|

0,9

|

|

18

|

ЭТАЖ

|

|

1,02

|

|

|

|

а) подвальный

|

-

|

|

0,85

|

|

|

б) цокольный

|

-

|

|

0,87

|

|

|

в) первый

|

-

|

|

0,9

|

|

|

г) 9-й и 8-й для

девятиэтажного

|

-

|

|

0,92

|

|

|

д) 4-й для пятиэтажного, 7-й для девятиэтажного

|

—

|

|

1

|

|

|

е) с 3-го по 6-й этажи

девятиэтажного

|

-

|

|

1,02

|

|

|

ж) 2-й и 3-й этажи

пятиэтажного

|

+

|

|

1,02

|

|

|

з) 1-й и 2-й этажи двухэтажного

|

-

|

|

1

|

|

19

|

ПЛАНИРОВКА КОМНАТ

|

|

1,00

|

|

|

|

а) смежные

|

-

|

|

0,967

|

|

|

б) изолированные

|

-

|

|

1,038

|

|

|

в) смешанные

|

+

|

|

1

|

|

20

|

ВЫСОТА ПОТОЛКА, м

|

|

1,04

|

|

|

|

а) до 2,5

|

-

|

|

0,97

|

|

|

6)2,5

|

-

|

|

1

|

|

|

в) до 3,0

|

+

|

|

1,04

|

|

|

г) свыше 3,0

|

-

|

|

1,05

|

|

21

|

ПЛОЩАДЬ КУХНИ, м2

|

|

1,03

|

|

|

|

а) до 5,0

|

-

|

|

0,95

|

|

|

б) до 8,0

|

-

|

|

1

|

|

|

в) свыше 8,0

|

+

|

|

1,03

|

|

22

|

САН. УЗЕЛ

|

|

1,01

|

|

|

|

а) смежный

|

-

|

|

0,98

|

|

|

б) раздельный

|

+

|

|

1,01

|

|

23

|

ВАННАЯ

|

|

1,01

|

|

|

|

а) в кафеле

|

+

|

|

1,01

|

|

|

б) покрашена

|

-

|

|

1

|

|

|

в) декоративная плитка

|

-

|

|

1,005

|

|

24

|

БАЛКОН ИЛИ ЛОДЖИЯ

|

|

1,10

|

|

|

|

а) отсутствие балкона

(лоджии)

|

-

|

|

0,97

|

|

|

б) сушилка, балкон

|

-

|

|

1,01

|

|

|

в) лоджия 3,0 м

|

-

|

|

1,01

|

|

|

г) лоджия 6,0 м

|

-

|

|

1,03

|

|

|

д) лоджия 9,0 м

|

-

|

|

1,05

|

|

|

е) две лоджии

|

+

|

|

Ы

|

|

25

|

ВХОДНЫЕ ДВЕРИ

|

|

1,02

|

|

|

|

а) деревянные

|

-

|

|

0,95

|

|

|

б) дерматин, утепленные

|

-

|

|

1

|

|

|

в) металлические

|

+

|

|

1,02

|

|

|

г) двойные

|

-

|

|

1,01

|

|

26

|

ВСПОМОГАТЕЛЬНЫЕ ПОМЕЩЕНИЯ

|

|

1,01

|

|

|

|

а) антресоли

|

-

|

|

1

|

|

|

б) кладовая

|

-

|

|

1,01

|

|

|

в) встроенные шкафы 3 м2

и др.

|

+

|

|

1,01

|

|

|

г) помещение для сушки

|

-

|

|

1,1

|

|

27

|

ОСВЕЩЕННОСТЬ, У.

|

|

1,00

|

|

|

|

а) 100

|

+

|

г

|

1

|

|

|

б) затемненность

10-15

|

-

|

|

0,95

|

|

|

в) затемненность

до 30

|

-

|

|

0,93

|

|

|

г) затемненность

до 50

|

- -

|

|

0,9

|

|

28

|

НАЛИЧИЕ ТЕЛЕФОНА

|

|

1,01

|

|

|

|

а) есть

|

+

|

|

1,01

|

|

|

б) нет

|

-

|

|

1

|

|

29

|

ОКНА ВЫХОДЯТ

|

|

1,01

|

|

|

|

а) на улицу

|

-

|

|

0,95

|

|

|

б) во двор

|

-

|

|

1

|

|

|

в) на улицу и во двор

|

+

|

|

1,01

|

|

30

|

ПОЛЫ

|

|

1,05

|

|

|

|

а) доски

|

-

|

|

1

|

|

|

б) линолеум

|

-

|

|

1,01

|

|

|

в) паркет

|

-

|

|

U

|

|

|

г) ковровое покрытие

|

+

|

|

1,05

|

|

31

|

СОСТОЯНИЕ ОБЪЕКТА

|

|

1,03

|

|

|

|

а) хорошее

|

-

|

|

1

|

|

|

б) отличное

|

+

|

|

1,03

|

|

|

в) новая

|

-

|

|

1,02

|

|

г) нужен капитальный ремонт

|

-

|

|

0,9

|

|

|

д) нужен косметический ремонт

|

-

|

|

0,95

|

|

32

|

ПРЕСТИЖНОСТЬ

|

|

.1,00

|

|

|

|

а) художественная отделка

|

-

|

|

1,2

|

|

|

б) стандартная

|

+

|

|

1

|

|

|

в) непрестижная

|

-

|

|

0,9

|

|

|

Итоговый

коэффициент

|

|

1,8367

|

|

|

|

|

|

|

|

Скорректированная

стоимость 1 м2 общей площади рассматриваемого объекта составляет:

5533-1,8367

=10162,46 тыс.руб.

Перечень

строительных материалов, изделий, услуг и работ, использованных при

производстве работ на объекте, приведен в табл. 10.

Таблица 10

|

Наименование материалов

|

Количество

|

Площадь

|

Стоимость за единицу, тыс. руб.

|

Полная стоимость, тыс.руб.

|

Доля установки работ, % от

стоимости материалов

|

Стоимость материалов с

работой, руб.

|

|

Ручки дверные

|

3

|

|

85

|

255,00

|

50

|

382,50

|

|

Ручки дверные поворотные

|

6

|

|

360

|

2160,00

|

50

|

3240,00

|

|

Ручки дверные

|

1

|

|

318

|

318,00

|

50

|

477,00

|

|

Выключатели

|

10

|

|

30

|

300,00

|

50

|

450,00

|

|

Звонок электрический

|

1

|

|

168

|

168,00

|

60

|

268,80

|

|

Обои потолочные

|

|

244,9

|

150

|

6805,50

|

60

|

10888,80

|

|

Обои стеновые высшего

качества

|

|

187,0

|

150

|

5197,16

|

60

|

8315,47

|

|

Обои стеновые средние

|

|

26,2

|

50

|

243,03

|

60

|

388,86

|

|

Клей обойный

|

.6

|

|

50

|

300,00

|

60

|

480,00

|

|

Двери межкомнатные

|

4

|

5,6

|

3500

|

14000,00

|

50

|

21000,00

|

|

Двери в ванную и туалет

|

2

|

2,8

|

550

|

1100,00

|

50

|

1650,00

|

|

Дверь входная

|

1

|

1,6

|

5200

|

5200,00

|

50

|

7800,00

|

|

Двери в шкафы

|

2

|

2,8

|

156

|

312,00

|

60

|

499,20

|

|

Покраска в 2 слоя, кг

|

3

|

18,9

|

363

|

363,00

|

60

|

580,80

|

|

Унитаз

|

1

|

|

780

|

780,00

|

60

|

1248,00

|

|

Ванна

|

1

|

|

2500

|

2500,00

|

60

|

4000,00

|

|

Смеситель

|

1

|

|

660

|

660,00

|

60

|

1056,00

|

|

Смеситель на кухню

|

1

|

|

870

|

870,00

|

60

|

1392,00

|

|

Плитка керамическая

|

|

35,9

|

100

|

3590,90

|

60

|

5745,44

|

|

Клей для плитки

|

5

|

|

95

|

475,00

|

60

|

760,00

|

|

Линолеум

|

|

12

|

185

|

2223,70

|

50

|

3335,55

|

|

Мойка

|

1

|

|

550

|

550,00

|

60

|

880,00

|

|

Ковролин

|

|

53,7

|

169

|

9075,30

|

60

|

14520,48

|

|

Глазок

|

1

|

|

100

|

100,00

|

50

|

150,00

|

|

Замок

|

1

|

|

450

|

450,00

|

50

|

675,00

|

|

Бачок

|

1

|

|

550

|

550,00

|

60

|

880,00

|

|

Раковина

|

1

|

|

490

|

490,00

|

60

|

784,00

|

|

Плинтус длиной 3 м

|

81,05

|

27

|

80

|

2161,33

|

50

|

3242,00

|

|

Блоки оконные

|

2

|

|

1500

|

3000,00

|

60

|

4800,00

|

|

Остекление блоков

|

2

|

|

100

|

200,00

|

60

|

320,00

|

|

оконных

|

|

|

|

|

.

|

|

|

Стоимость материалов с

учетом установки

|

100209,90

|

|

|

|

|

|

|

|

|

С учетом данных табл. 10 рассчитаем стоимость объекта

10162,46*72,2 =733729,61 тыс.руб.

Рыночная стоимость затрат на производство ремонтных отделочных

работ, произведенных на объекте, составляет 100209,90 тыс.руб.

Рассчитаем стоимость объекта с учетом затрат на производство

ремонтных отделочных работ:

733729,61 + 100209,90 = 833939,51 тыс.руб.

Сравнительный подход

Подход к оценке с точки зрения сравнения продаж основывается

на прямом сравнении оцениваемого объекта с другими объектами недвижимости,

которые были проданы или включены в реестр на продажу. Рыночная стоимость

недвижимости определяется ценой, которую заплатит типичный покупатель за

аналогичный по качеству и полезности объект.

Сравнительный подход наиболее действен для объектов

недвижимости, по которым имеется достаточное количество информации о недавних

сделках купли-продажи. Любое отличие условий продажи сравниваемого объекта от

типичных рыночных условий на дату оценки должно быть учтено при анализе.

Расчет величины рыночной стоимости при использовании

сравнительного подхода выполняется в следующей последовательности:

1. Подбор информации по продажам, предложения к продаже объектов,

аналогичных оцениваемому.

2. Выбор параметров сравнения.

3. Сравнение объекта и аналогов по элементам сравнения и

корректировка цен продаж аналогов для определения стоимости объекта оценки.

4. Согласование данных по аналогам и получение стоимости

оцениваемого объекта.

На день оценки Оценщик располагает информацией по

предложениям к продаже восьми объектов, сопоставимых с рассматриваемым, расположенных

в других городах, имеющих примерно аналогичную планировку помещений и

одинаковый набор коммунальных услуг. В табл. 11 приведены основные параметры

этих объектов.

Таблица 11

|

Район

|

Улица

|

Этаж

|

Число этажей

|

Производственная площадь, м2

|

Общая площадь, м2

|

Санузел

|

Состояние объекта

|

Стоимость, тыс. руб.

|

|

Кировский

|

Барсовой

|

3

|

5

|

43

|

70

|

Раздельный

|

Нет данных

|

540

|

|

Тот же

|

Рылеева

|

3

|

9

|

37

|

60

|

Тоже

|

Требуется ремонт

|

432

|

|

и

|

С. Перовской

|

6

|

9

|

38

|

68

|

и

|

Требуется евроремонт

|

567

|

|

Ленинский

|

Жилая

|

9

|

9

|

46

|

70

|

Раздельный-

|

Удовлетворительное

|

391,5

|

|

|

Тот же

|

Б. Алексеева

|

7

|

9

|

42

|

70

|

|

Тоже

|

378

|

|

|

И

|

Яблочкова

|

2

|

5

|

47

|

79

|

|

Требует ремонта

|

432

|

|

|

Советский

|

Звездная

|

1

|

9

|

50

|

66

|

м

|

Удовлетворительное

|

405

|

|

|

Тот же

|

Луконина

|

8

|

9

|

38

|

61

|

|

Тоже

|

472,5

|

|

Теория оценки предоставляет достаточное количество методик

расчета рыночной стоимости объекта при применении подхода с точки зрения

сравнения продаж. В их числе - метод парного сравнения продаж, метод

относительного сравнительного анализа, корреляционно-регрессионный анализ и др.

В данном случае применен метод корреляционно-регрессионного

анализа. Он выбран не случайно, так как его математический аппарат дает

возможность определить зависимость цены объекта от нескольких параметров,

включая такие, оценка которых возможна лишь экспертным путем, а специфика

объекта оценки заключается в том, что на его стоимость существенно влияет

множество факторов.

В общем виде зависимость цены объекта от его параметров:

Задача заключается в том, чтобы найти математическое

выражение функции/путем обработки имеющейся информации о ценах и параметрах

объектов-аналогов. Последовательность действий при построении математической

модели регрессионного типа такова:

1. Выбор параметров, в наибольшей степени влияющих на уровень

цены объекта-аналога.

2. Выбор вида уравнения регрессии (формы зависимости цены от

параметров). 3. Формирование массива исходной информации.

4. Определение коэффициентов уравнения регрессии.

5. Анализ полученных результатов и проверка адекватности

модели.

6. Определение стоимости объекта оценки на основе полученной

модели.

Произведем множественный регрессионный анализ на основании информации,

полученной для приведенных выше аналогов объекта оценки. В качестве параметров

(факторов регрессии) будем использовать следующие параметры приведенных объектов:

Фактор 1. Этаж, на котором расположено бъект

, - относительная безразмерная величина, отражающая коэффициент удорожания

объекта в зависимости от этажа расположения и количества этажей в доме. В данном

случае, исходя из приведенных параметров объектов-аналогов, шкала разброса

значений имеет вид: 1-й, 9-й и 8-й этажи девятиэтажного дома, 7-й этаж

девятиэтажного дома, средний этаж (2-3-й пятиэтажного дома, 3-6-й

девятиэтажного). Значение поправочного коэффициента определено экспертно на

основе проведенного анализа рынка недвижимости с использованием метода парных

продаж.

Фактор 2. Размер жилой площади - количественный параметр.

Фактор 3. Размер общей полезной площади - количественный параметр.

Фактор 4. Наличие или отсутствие балкона или лоджии - относительная

безразмерная величина, отражающая коэффициент удорожание объекта в зависимости

от наличия или отсутствия балкона и(или) лоджии. В данном случае возможны

следующие варианты: отсутствует балкон и(или) лоджия, имеется балкон, имеется

балкон и лоджия (два балкона), имеется лоджия и сушилка (две лоджии).

Фактор 5. Район расположения дома - относительная

безразмерная величина, отражающая коэффициент изменения стоимости объекта в зависимости

от района города, в котором расположен рассматриваемый объект, его транспортной

доступности и предпочтений потенциальных покупателей.

Фактор 6. Текущее состояние объекта - относительная

безразмерная величина, отражающая коэффициент удорожания объекта в зависимости

от степени готовности объекта к заселению и проживанию, необходимости

проведения ремонта и объема ремонтных работ. Значение поправочного

коэффициента определено экспертно на основе проведенного анализа рынка

недвижимости с использованием метода парных продаж.

Формируем массив исходной информации с указанием диапазонов

зависимых и независимых параметров. В качестве базы для определения коэффициентов

выбраны параметры объекта оценки (табл. 12).

Таблица 12

|

№ аналога

|

Факторы множественной

регрессии

|

Зависимый параметр

|

|

1.Этаж

|

2. Производственная площадь

|

3. Общая площадь

|

4. Наличие балкона

|

5. Район

|

6. Состояние объекта

|

Цена, тыс. руб.

|

|

Объект

|

1

|

47

|

72

|

0,95

|

0,95

|

1,1

|

663 169

|

|

1

|

1

|

43

|

70

|

0,95

|

1

|

1

|

540000

|

|

2

|

0,9

|

37

|

60

|

0,9

|

0,95

|

1

|

432000

|

|

3

|

0,9

|

38

|

68

|

0,9

|

1

|

1

|

567000

|

|

4

|

0,9

|

46

|

70

|

0,9

|

0,95

|

0,9

|

391500

|

|

5

|

1

|

42

|

70

|

0,95

|

1

|

0,9

|

378000

|

|

6

|

0,9

|

47

|

79

|

0,9

|

1

|

0,95

|

432000

|

|

7

|

0,95

|

50

|

66

|

0,95

|

0,9

|

0,9

|

405000

|

|

8

|

0,9

|

38

|

61

|

0,95

|

1

|

0,95

|

472 500

|

Для обработки полученного массива данных используем

стандартную функцию линейного регрессионного анализа «ЛИНЕЙН», входящую в

стандартную поставку пакета анализа данных электронной таблицы Microsoft Excel 7.0. Данная

функция рассчитывает статистику для ряда данных с применением метода

наименьших квадратов, чтобы вычислить прямую линию, которая наилучшим образом

аппроксимирует имеющиеся данные. Функция возвращает массив, который описывает

полученную прямую. Уравнение прямой в общем случае имеет вид:

у - mjx] + WyX2 + ... + тх. + b,

где у - значение функции

регрессии; т - коэффициент

регрессии; х - значение i-го фактора; j - количество факторов; Ь - свободный

член уравнения регрессии.

Расчеты с использованием функции «ЛИНЕЙН» дали следующие результаты:

60 = - 2062412,5; А, =-315652,1; Ъг = 5237,3; 6, = -974,5; Ь4 = 791818,7; Ь5 = 581102,0 =1423827,0.

Модель для определения стоимости объекта оценки имеет вид:

К = -2062412,5-Ф,-315652,1.Ф2+5237,3-Ф3-974,5-Ф4

+ +791818,7-Ф5+ 581102,0-Ф6 +1423827,0,

где Ф1, Ф2...,

Ф3 - значения факторов. Адекватность модели

подтверждается высоким значением множественного коэффициента корреляции R2 = 0,7577. Иными словами, полученная модель

на 75,77% объясняет изменчивость стоимости объекта при изменении учитываемых в

модели факторов. Расчет значения осуществлен в рамках той же программы, что и

расчет коэффициентов регрессии.

У = -2062412,5-1-315652,1-46,6 +

5237,3-72,2-974,5-0,95+791818,7-0,95+ + 581102,0-1,1 + 1423827,0 = 663 169 тыс.руб.

Стоимость объекта оценки, полученная на основе сравнительного

подхода с учетом округления, составляет: 663 169 тыс. руб.

Доходный подход

Подход с точки зрения дохода представляет собой процедуру

оценки стоимости, исходя из того принципа, что стоимость недвижимости непосредственно

связана с текущей стоимостью всех будущих чистых доходов, которые принесет

данная недвижимость. Другими словами, инвестор приобретает приносящую доход

недвижимость на сегодняшние деньги в Обмен на право получать в будущем доход

от ее коммерчески эксплуатации (например, от сдачи в аренду) и от последующей

продажи.

Поскольку объект в чистом виде не являются объектами доходной

недвижимости, расчет стоимости доходным методом не производился.

Согласование результатов и

заключение о рыночной стоимости объекта

Использованные в отчете методы расчета рыночной стоимости

дали следующие результаты:

затратный подход - 775 330 тыс. руб.;

сравнительный подход- 663 169 тыс. руб.

На основе анализа применимости каждого подхода для оценки

рассматриваемого объекта можно сделать следующие выводы.

1. Затратный подход полезен в основном для оценки объектов,

уникальных по своему виду и назначению, для которых не существует рынка, *либо

объектов с незначительным износом. Этого нельзя сказать в полной мере о данном

объекте. В оценке затрат на воспроизводство велика доля экспертных

суждений. Предоставляемая информация, безусловно* имеет значение для

приведенного выше анализа, но нельзя на него слишком полагаться.

2. Сравнительный подход отражает ту цену, которая может

возникнуть на рынке. В то же время не стоит слишком доверять исходной информации

об условиях продаж объектов, их цене и др. Кроме того, оценка существенных

параметров объекта (построение таблицы значений факторов регрессии) проведена

по укрупненной шкале. Тем не менее можно считать, что данный подход будет

иметь наибольший вес при решении об окончательной стоимости.

С учетом вышеизложенного, в табл. 13 приведены весовые

коэффициенты, отражающие долю каждого из использованных подходов в определении

итоговой стоимости.

Таблица 13

|

Показатели

|

Подход

|

|

затратный

|

сравнительный

|

|

Достоверность и полнота

информации

|

50

|

50

|

|

Допущения, принятые в

расчетах

Способность учитывать

действительные намерения покупателя и продавца

|

45

30

|

55

70

|

|

Способность учитывать

конъюнктуру рынка

|

35

|

65

|

|

Способность учитывать

размер, местоположение и доходность объекта

|

30

|

70

|

|

Итого

|

38

|

62

|

Обоснованная рыночная стоимость объекта оценки (V, руб.) определяется

по формуле

где Vt и Уг - стоимость объекта, определенная

соответственно затратным и сравнительным подходами, руб.; Q, и Q2 - средневзвешенное значение достоверности

подходов соответственно.

Рыночная стоимость объекта

V= 775330,75 * 0,38+663 169 * 0,62 = 705790,20 тыс. руб.

Таким образом, на основе имеющейся информации и данных,

полученных в результате проведения настоящего анализа с применением методик

оценки, можно сделать следующее заключение. Рыночная

стоимость объекта оценки, по состоянию на 24 марта 2001 г., с учетом округления

составляет: 706 000 тыс. руб.

Полученная оценка рыночной стоимости в дальнейшем может

использоваться в качестве отправной точки в ходе переговоров с партнерами при

определении условий реализации имущественных прав, получения кредитов по

залогу имущества, страхования, сдачи в аренду, рассмотрения дел в суде по

разделу имущества и т.п.

3. Программа реструктуризации ОАО

«Истра-хлебопродукт»

3.1. Программа

первоочередных мероприятий ОАО

«Истра-хлебопродукт»

Входе комплексной диагностики была разработана программа, в

которую вошли следующие первоочередные мероприятия по выводу предприятия из

кризиса и повышению эффективности работы за счет собственных резервов

управления:

* активизация сбыта и маркетинга, формирование рыночных ниш,

грамотная работа с потребителем;

* создание эффективной маркетинговой службы, реализующей основные

стратегические задачи ОАО «Истра-хлебопродукт»;

* создание механизма управления по результатам (включая определение

целей, критериев развития, стратегии и тактики, оценку и выбор ассортиментной

политики, систему управления изменениями);

* формирование команды единомышленников, способной реализовать

намеченную стратегию;

* переориентация на потребителя, создание эффективной технологии

обслуживания клиента;

* формирование эффективной финансовой политики, создание единой

системы бухгалтерского учета и финансового планирования, а также системы

управленческого учета;

* изменение структуры организации, четкое распределение задач

и функций с делегированием ответственности и полномочий; *

выделение ЦФО (дохода, прибыли, затрат и инвестиций);

* создание системы управления персоналом;

* обучение персонала эффективным методам работы в условиях

цивилизованного рынка, формирование команд по главным направлениям

деятельности;

* приобретение и освоение компьютеризованных систем поддержки

принятия решений по направлениям — управление, маркетинговая деятельность,

финансовые потоки, анализ эффективности деятельности, постановка налогового

планирования на предприятии.

Тогда же был разработан план-график первоочередных

мероприятий:

* ускоренное разворачивание маркетинговой службы (кандидатура

руководителя выдвигалась из состава управленцев среднего звена предприятия) со

всем комплексом мероприятий (22.10.00 — 01.12.00);

* ускоренная переработка и реализация запасов сырья для высвобождения