МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОй ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА ЭКОНОМИКО-МАТЕМАТИЧЕСКИХ МЕТОДОВ И МОДЕЛЕЙ

Л А Б О Р А Т О Р Н А

Я Р А Б О Т А

по дисциплине

Экономико-математические

методы и прикладные модели

Вариант 33

Выполнила:

студентка III курса

специальность

Проверил:

должность доц. Уродовских В. Н.

__________________

подпись

Липецк

2005

Менеджер по ценным бумагам намерен

разместить 100000 ф ст. капитала таким образом, чтобы получать максимальные

годовые проценты с дохода. Его выбор ограничен четырьмя возможными объектами

инвестиций А, В, С и О. Объект А позволяет получать 6% годовых, объект В – 8%, объект

С – 10%, объект О – 9% годовых. Для четырех объектов степень риска и условия

размещения капитала различны. Чтобы не подвергать риску имеющийся капитал,

менеджер принял решение, что не менее половины инвестиций необходимо вложить в объекты А и В. Чтобы обеспечить ликвидность,

не менее 25% от общей суммы капитала нужно поместить в объект О. Учитывая

возможные изменения в политике правительства, предусматривается, что в объект С

следует вкладывать не более 20% инвестиций, тогда как особенности налоговой политики

требуют, чтобы в объект А было вложено не менее 30% капитала. Составьте

оптимальный план распределения инвестиций.

Экономико-математическая модель.

Обозначим через Х ,Х

,Х , Х

, Х  , Х

, Х объемы инвестиций

вложенных в соответствующий объект.

объемы инвестиций

вложенных в соответствующий объект.

Целевая функция – это математическая

запись критерия оптимальности, т.е. выражение, которое необходимо

максимизировать f(х) = 0,06Х+0,08 Х+0,1 Х +0,09 Х

Ограничения по вкладам:

Х+ Х + Х + Х=100000;

Х  30000;

30000;

Х + Х 50000;

Х  20000;

20000;

Х25000;

Х ,Х , Х , Х0.

Решение:

Приведем подробное описание технологии получения решения

приведенной ЗЛП.

Обозначим: М1 – один щелчок левой кнопки мыши;

М2 - двойной щелчок левой кнопки

мыши.

Далее необходимо последовательно выполнить следующую работу.

1.

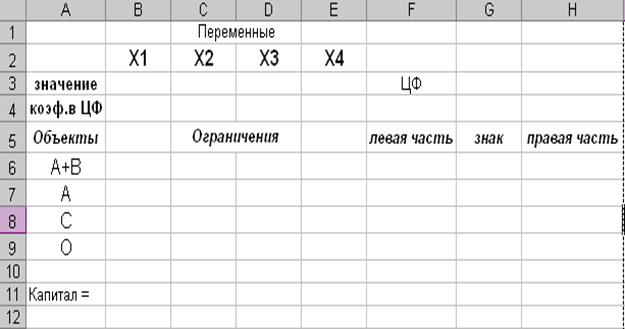

Создать форму для ввода условий

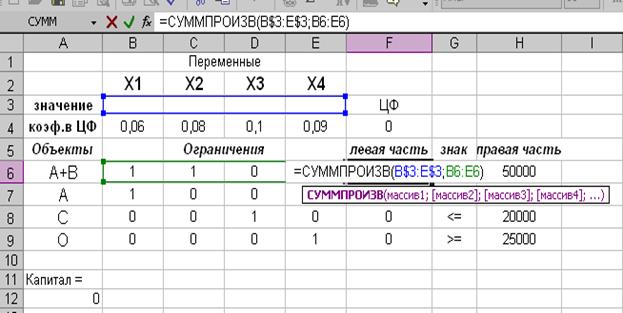

задачи. Запустите Excel, выбрав Microsoft Excel из подменю Программы главного меню Windows. Открывается чистый лист Excel. Создается текстовая форма – таблица

для ввода условий задачи (рис. 1.1.)

Рис 1.1

2. Указать адреса ячеек, в которые будет помещен результат решения (изменяемые ячейки). Обозначим через

Х ,Х , Х , Х объемы вкладов в

каждый объект. В данной задаче оптимальные значения компонент вектора Х = ( Х ,Х , Х , Х) будут помещены в ячейках В3:Е3, оптимальное значение

целевой функции – в ячейке F4.

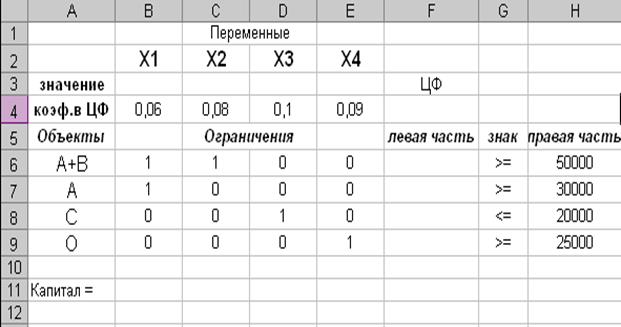

3. Ввести исходные

данные задачи в созданную форму-таблицу, представленные на рис.1.2.

Рис 1.2

4. Ввести зависимость

для целевой функции:

- курсор в ячейку F4;

- курсор на кнопку «Мастер функций», расположенную на

панели инструментов;

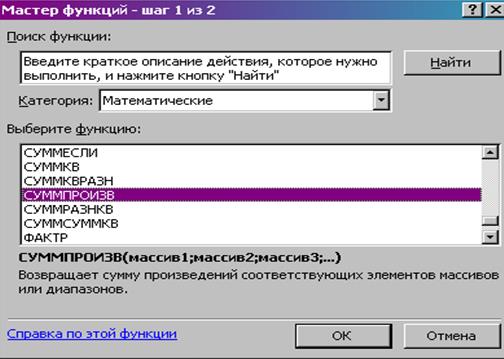

- М1. На экране появляется диалоговое

окно «Мастер функций» (рис. 1.3.);

- Курсор на категорию «Математические»;

- М1.

Рис.1.3

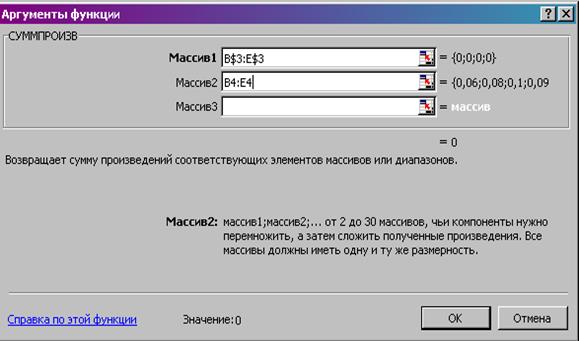

- Курсор в окно Функция на «СУММПРОИЗВ»;

- М1. На экране появляется диалоговое окно «СУММПРОИЗВ» (рис.1.4.);

- В строку «Массив 1»

ввести В$3:E$3;

- В строку «Массив 2»

ввести B4:E4;

- кнопка «ОК». В

ячейку F4 введена функция.

Рис.1.4

5. Ввести зависимости

для ограничений

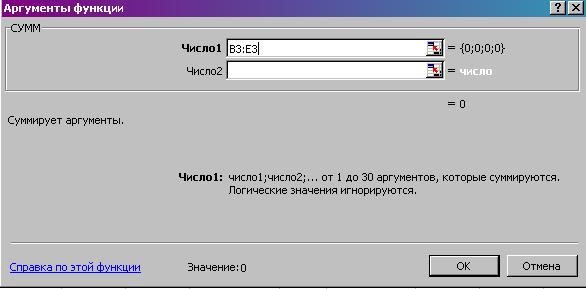

- В ячейку А12 установить курсор;

- курсор на кнопку «Мастер

функций», расположенную на панели инструментов;

- М1. На экране появляется диалоговое окно «Мастер функций»;

- Курсор в окно Функция на «СУММ»;

В ячейке А12 суммируются ячейки В3:Е3 (капитал, имеющийся у

менеджера) (рис.1.5.)

Рис.1.5

- Курсор в ячейку F4;

- на панели инструментов кнопка КОПИРОВАТЬ В БУФЕР – М1;

- Курсор в ячейку F6;

- на панели инструментов кнопка ВСТАВИТЬ ИЗ БУФЕРА – М1;

- Курсор в ячейку F7;

- на панели инструментов кнопка ВСТАВИТЬ ИЗ БУФЕРА – М1;

- Курсор в ячейку F8;

- на панели инструментов кнопка ВСТАВИТЬ ИЗ БУФЕРА – М1;

- Курсор в ячейку F9;

- на панели инструментов кнопка ВСТАВИТЬ ИЗ БУФЕРА – М1;

Рис.1.6

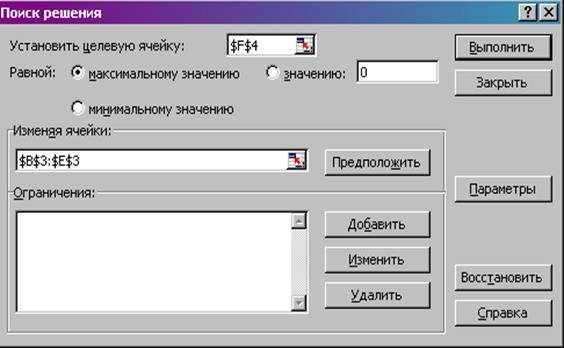

В строке Меню указатель мыши на имя «Сервис» – М1.

В развернутом меню команда «Поиск решения» – М1. Появляется диалоговое окно «Поиск решения» (рис.1.7.)

Рис 1.7

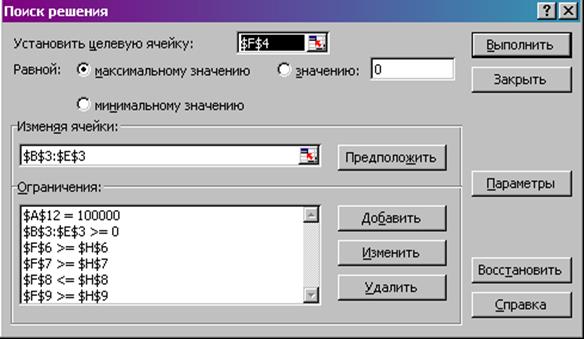

6. Назначим целевую

функцию (установить целевую ячейку):

- курсор в строку «Установить

целевую ячейку»;

- введите адрес ячейки

F4;

- введите направление целевой функции – Максимальному значению;

- курсор в строку «Изменяя

ячейки»;

- введите адреса искомых переменных В$3:E$3;

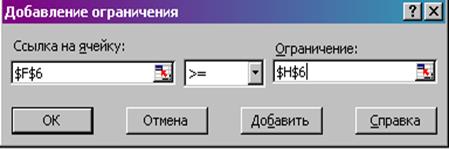

7. Ввести ограничения:

- указатель мышки на кнопку «Добавить» – М1. Появляется диалоговое окно «Добавление ограничений» (рис.1.8.);

Рис 1.8

- в строке «Ссылка на ячейку» введите

адрес $F$6;

- введите знак ограничения >=;

В строке «Ограничения» введите адрес $H$6;

- указатель мышки на кнопку «Добавить» – М1. Появляется вновь

диалоговое окно «Добавление ограничений»;

- введите остальные ограничения

задачи, по вышеописанному алгоритму;

- после введения последнего

ограничения кнопка ОК.

Рис.1.9

На экране появится диалоговое окно «Поиск решения» с введенными

условиями. Рис.1.9.

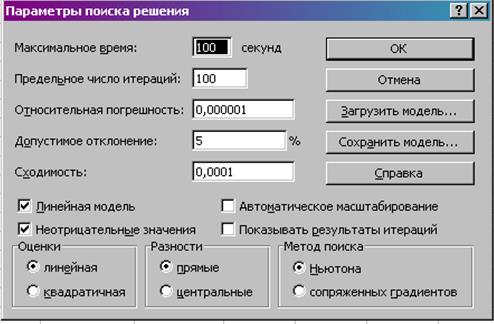

8. Ввести параметры для

решения ЗЛП:

- в диалоговом окне указатель мыши на кнопку «Параметры». На экране появляется

диалоговое окно «Параметры поиска

решения». Рис.1.10

Рис.1.10

- установить флажки в окнах Линейная модель (это обеспечит применение симплекс-метода) и неотрицательные значения;

- указатель мыши на ОК.

На экране диалоговое окно «Поиск решения»;

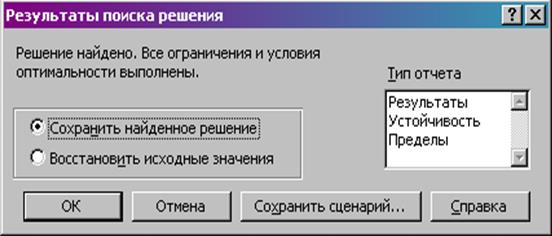

- указатель мыши на кнопку «Выполнить». Через непродолжительное время появится диалоговое окно «Результаты поиска решения» рис.1.11

Рис.1.11

и исходная таблица с заполненными ячейками для значения Х и ячейка с максимальным значением целевой

функции рис.1.12.

и ячейка с максимальным значением целевой

функции рис.1.12.

Рис.1.12

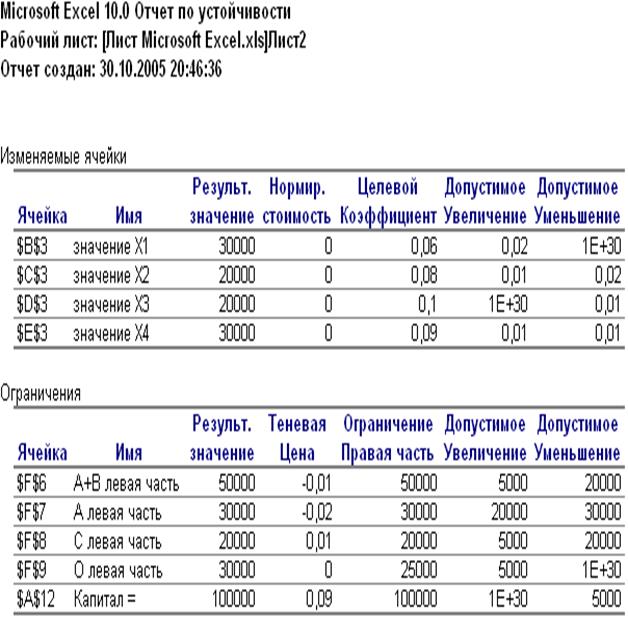

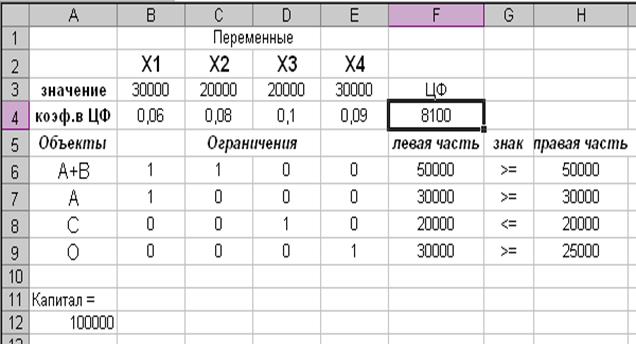

Полученное решение означает, что максимальный доход от

процентов в год составит 8100 фунтов стерлингов, если менеджер следующим

образом разместит свой капитал:

- в объект А - 30000 ф. ст .

- в объект В - 20000 ф. ст .

- в объект С - 20000 ф.

ст .

- в объект О - 30000 ф.

ст .