Всероссийский заочный финансово-экономический институт

Кафедра статистики

Дополнение к

Курсовой Работе

По дисциплине «Статистика»

на тему

«Индексный метод в статистическом изучении

цен».

Исполнитель:

Специальность: Менеджмент Организации

Группа:

№ зачётной книжки:

Руководитель: Каманина

А.М.

Москва 2005

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

6.Индексы

потребительских цен и покупательной способности рубля

В условиях рыночных отношений в экономике особое место среди

индексов качественных показателей отводится индексу цен. С помощью индекса цен

осуществляются оценка динамики цен на

товары производственного и непроизводственного потребления, пересчёт важнейших стоимостных показателей СНС

из фактических цен в сопоставимые.

Индекс цен является общим измерителем инфляции при

макроэкономических исследованиях, используется при корректировке законодательно

устанавливаемого минимального размера оплаты труда, установлении ставок налогов

и т.д.

Для характеристики динамики на потребительском уровне

рассчитывается свободный индекс

потребительских цен (ИПЦ), который отражает динамику цен

конечного потребления. Он измеряет общее изменение стоимости фиксированного

набора потребительских товаров и услуг, называемых «потребительской корзиной».

В набор товаров и услуг, разработанный для наблюдения за ценами,

репрезентативно включены товары и услуги массового потребительского спроса, а

также отдельные товары и услуги необязательного пользования (легковые автомобили,

ювелирные изделия из золота, техническое обслуживание автомобилей и т.д.).

Отбор позиций произведен с учётом их относительной важности для потребления

населением, представительности с точки зрения отражения динамики цен на

однородные товары, устойчивого наличия их в продаже.

Общегосударственный ИПЦ рассчитывается на основе

отношений цен на 410 товаров и услуг, зарегистрированных в 266 городах России.

Индекс потребительских цен характеризует

изменение во времени общего уровня цен на товары и услуги, приобретаемые населением

для непроизводственного потребления. Он измеряет отношение стоимости

фактического фиксированного набора товаров и услуг в текущем периоде к его

стоимости в предыдущем (базисном) периоде:

ИПЦ=Стоимость рыночной корзины базисного

периода в текущем периоде ×100

Стоимость рыночной корзины базисного периода в базисном периоде

Индекс

потребительских цен является одним из важнейших показателей, характеризующих

уровень инфляции, и используется

в целях

осуществления государственной финансовой политики, анализа и прогноза ценовых процессов в экономике,

регулирования реального курса национальной валюты, пересмотра минимальных

социальных гарантий, решения правовых споров.

Острая

необходимость определения национального показателя инфляции стала ключевым

фактором при разработке временного ИПЦ России. Требования международной

методологии предполагают использование для этих целей формулы Ласпейреса, а не

Пааше. Для текущей ситуации в России наиболее гибким является применение в

оперативном режиме следующего варианта формулы Ласпейреса:

,

,

где Q0

–

количество товара (случаев получения услуги) в потребительском наборе базисного

периода;

p1 , p0 – цена единицы товара

(услуги) в потребительском наборе отчётного (текущего) и базисного периодов

соответственно.

Расчёт за месяц,

квартал, период с начала года производится «цепным» методом, т.е. путём

перемножения недельных (месячных, квартальных) индексов потребительских цен,

который хорошо отражает изменения цен «с точки зрения потребителя».

Госкомстат

России заинтересован в создании независимого индекса потребительских цен,

соответствующего международным стандартам. Поэтому методология расчёта ИПЦ в

России постоянно совершенствуется. Величины индексов потребительских цен,

рассчитанных по годам и месяцам, публикуются в официальных изданиях. Например:

Индекс потребительских цен Российской Федерации

(декабрь к декабрю предыдущего года,

в процентах)

1996 г. 1997 г.

1998 г. 1999 г. 2000 г.

2001 г. 2002 г. 2003 г.

121,8 111,0

184,4 136,5 120,2

118,6 115,1

112,0

Источник: Российский статистический

ежегодник. - М. - 2004. – С.630.

Индекс потребительских цен — это своеобразный

барометр жизненного тонуса страны, уровня благосостояния каждой семьи, каждого

человека. Его традиционно называют индексом стоимости жизни. Корзина товаров и

услуг ИПЦ фиксирована с тем, чтобы данному уровню жизни соответствовало одно и

то же значение индекса. При таком подходе изменения индекса могут вызываться

только изменением цен, но не переменами в структуре потребления в результате

изменения доходов или появления новых товаров.

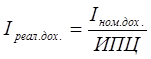

Индекс потребительских цен принимается в

качестве индекса-дефлятора при нахождении реальных денежных доходов, реальной

заработной платы на основе их номинальных значений:

Реальные доходы = Номинальные

доходы ;

ИПЦ

Реальная зарплата = Номинальная зарплата ;

ИПЦ

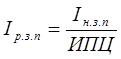

Аналогично рассчитываются индексы реальных доходов,

реальной заработной платы:

;

;

.

.

Реальные

значения этих показателей изучаются в динамике.

Наряду с исчислением ИПЦ возникает необходимость в расчёте

индекса цен предприятий-производителей промышленной, сельскохозяйственной,

строительной и другой продукции. Эти индексы могут использоваться в качестве

одного из основных показателей инфляционных процессов в производственном секторе.

Индексы цен предприятий-производителей формируются на базе изменений цен

предприятий-производителей и характеризуют динамику цен

предприятий-производителей промышленной продукции. Расчёт этих индексов

осуществляется по набору товаров-представителей промышленной продукции, который

включает важнейшие виды продукции отдельных отраслей, занимающие наибольшую

долю в выпуске товарной продукции по данной отрасли.

Инфляция приводит к снижению покупательной способности

денег.

Покупательная способность денег — количество товаров и услуг,

которые можно приобрести за одну денежную единицу (в нашей стране - на 1 рубль)

при данном уровне цен и тарифов.

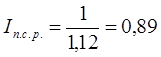

Покупательная способность рубля

определяется в виде индекса, обратного индексу цен и тарифов на услуги:

.

.

Индекс

покупательной способности рубля

применяется для измерения инфляции: показывает, во сколько раз

обесценились деньги.

Так, если в 2003 г. индекс

потребительских цен (тарифов) на товары и платные услуги населению России

составил (к декабрю предыдущего года) 112,0%, т. е. цены выросли на 12,0%, то

покупательная способность рубля за 2003 г, снизилась на 11%:

;

;

Повысить и укрепить покупательную способность рубля можно

только на основе установления правильных соотношений между спросом и

предложением. Для обеспечения этих условий необходимо стабилизировать

экономику и сделать её эффективной.

РАСЧЁТНАЯ ЧАСТЬ

Задание 2:

2) Измерьте тесноту

корреляционной связи между названными признаками с использованием коэффициента

детерминации и эмпирического корреляционного отношения.

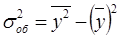

Сначала рассчитаем общую дисперсию,

которая характеризует вариацию результативного признака (сумму ожидаемой

прибыли) под влиянием всех возможных факторов:

,где

,где

откуда

Рассчитаем межгрупповую дисперсию,

для этого построим расчётную таблицу:

Таблица 6

Расчётная таблица

|

|

|

|

|

1

|

2

|

3

|

|

2.565

|

3

|

100.885

|

|

5.292

|

8

|

75.497

|

|

7.83

|

9

|

2.566

|

|

11.522

|

7

|

69.811

|

|

16.579

|

3

|

202.459

|

|

ИТОГО

|

30

|

451.218

|

(для заполнения графы 1 мы брали

данные из графы 6 аналитической группировки (Макета

2), а значение  взято из Задания 1 п.4.)

взято из Задания 1 п.4.)

Мы рассчитали межгрупповую дисперсию,

которая характеризует вариацию результативного признака (суммы ожидаемой

прибыли), формирующегося под влиянием признака фактора  (затрат на

производство продукции), положенного в основание группировки.

(затрат на

производство продукции), положенного в основание группировки.

Теперь найдём эмпирический

коэффициент детерминации  , который показывает долю вариации результативного

признака (суммы ожидаемой прибыли), сформировавшегося под влиянием факторного

признака (затрат на производство продукции) в общей вариации результативного

признака.

, который показывает долю вариации результативного

признака (суммы ожидаемой прибыли), сформировавшегося под влиянием факторного

признака (затрат на производство продукции) в общей вариации результативного

признака.

Таким образом, вариация ожидаемой

прибыли на 94.962% зависит от вариации затрат на производство продукции.

АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.Постановка

задачи.

Важным направлением в изучении

деятельности организации является анализ уровня использования материалов в

швейном производстве, абсолютное и относительное его изменение по сравнению с

запланированным (нормативным).

Уровень использования

материалов определяется средней величиной расхода материала на единицу

продукции (удельный расход материала – m) и рассчитывается путём деления общего количества

израсходованного материала (M)

на объём произведённой продукции (q), т.е.  .

.

Фабрика заинтересована в

экономном расходовании материальных ресурсов, для чего она осуществляет

контроль, в процессе которого сравнивает фактический расход материала с

расходом по норме или по плану.

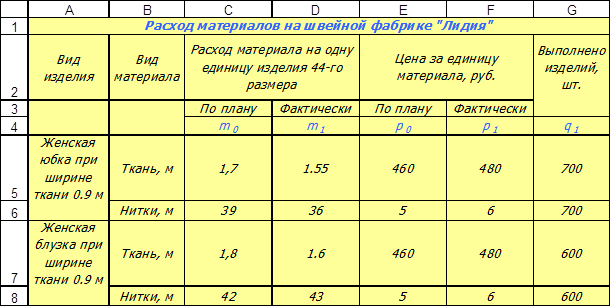

Собранный статистический

материал представлен в таблице 1.

Таблица 1

|

Расход материалов на швейной фабрике «Лидия»

|

|

Вид

изделия

|

Вид

материала

|

Расход

материала на одну единицу изделия 44-го размера

|

Цена

за единицу материала, руб.

|

Выполнено

изделий, шт.

|

|

|

|

По

плану

|

Фактически

|

По

плану

|

Фактически

|

|

|

m0

|

m1

|

p0

|

p1

|

q1

|

|

Женская

юбка при ширине ткани 0.9 м

|

Ткань,

м

|

1,7

|

1.55

|

460

|

480

|

|

|

|

Нитки,

м

|

39

|

36

|

5

|

6

|

700

|

|

Женская

блузка при ширине ткани 0.9 м

|

Ткань,

м

|

1,8

|

1.6

|

460

|

480

|

|

|

|

Нитки,

м

|

42

|

43

|

5

|

6

|

600

|

Источник: статистическая отчётность швейной фабрики

«Лидия» за сентябрь 2004г.

2.Методика

решения задачи.

В статистическом изучении

использования материалов значительное место занимает индексный метод. Существуют

разные варианты расчёта индексов расхода материала и экономии (перерасхода)

материальных ресурсов.

В случае использования нескольких

видов материалов на выполнение нескольких видов работ индекс удельных расходов

рассчитывается по формуле:

.

.

Экономия (перерасход) материалов на

выполненный объём работ в результате изменения удельного расхода определяется

как разность между числителем и знаменателем указанного выше индекса:

.

.

Денежные расходы фабрики на материалы

в соответствии с исходными данными определяются двумя составляющими: удельным

расходом материала и уровнем цен на них. Статистика изучает этот процесс с

помощью системы взаимосвязанных индексов:

Индекс стоимости =

Индекс удельных ´ Индекс цен

материалов расходов материалов на материалы

в соответствии с которой расчёты

проводят по формуле:

Абсолютное изменение стоимости

материалов за счёт каждого из факторов определяется как разность между числителем

и знаменателем соответствующего этому фактору индекса.

3.Методика

выполнения расчётов.

Статистический анализ использования

материальных ресурсов выполнен с применением пакета прикладных программ

обработки электронных таблиц MS

Excel в среде Windows.

Рисунок 1 показывает расположение

на рабочем листе Excel таблицы 1

с исходными данными.

Рисунок

1

Таблица для выполнения компьютерных расчётов по формулам

представлена на рисунке 2.

Рисунок 2

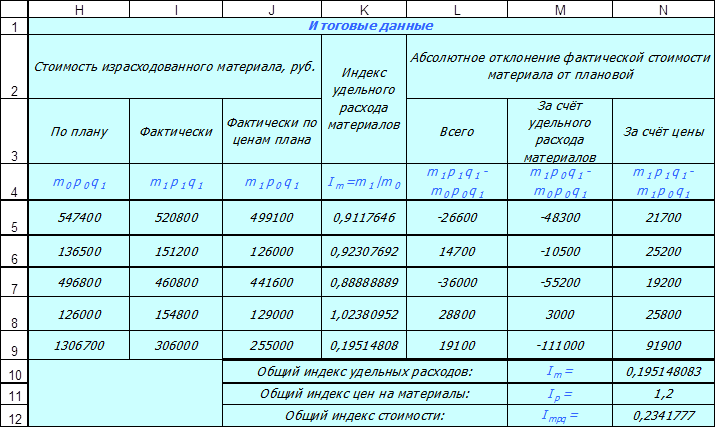

Таблица с полученными итоговыми данными приведена на рисунке

3.

Рисунок 3

Рисунок 3

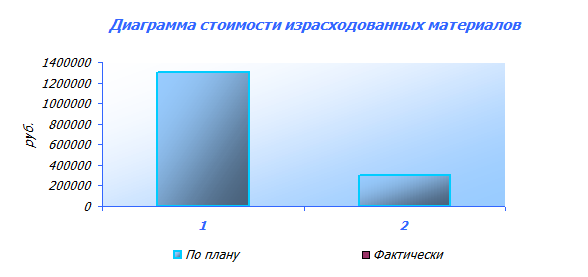

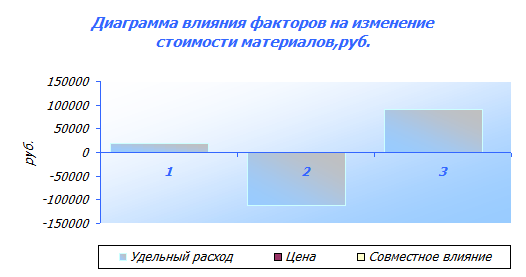

На диаграммах 1 и 2 представлено

графическое изображение результатов расчёта израсходованных материалов.

Диаграмма

1

Диаграмма

2

4.Анализ

результатов статистических расчётов.

Проведённые статистические расчёты

позволяют сделать следующие выводы.

В целом достигнуто снижение

удельных расходов материалов по сравнению с запланированным на 80,5% (Im=0,195), а экономия материалов на

всех работах в денежном выражении в результате этого снижения составляет

1051700 руб. или 1051,7 тыс. руб. (255000-1306700).

Изменение цен на рынке швейных

материалов в сторону повышения вызвало увеличение расходов на материалы на 20%

(Ip=1,2), что

в абсолютном выражении составляет 51000 руб. (306000-255000).

Совместное влияние двух факторов

выразилось в уменьшении общей стоимости материалов на производство швейной

продукции на 76,6% (Impq=0,234) или

на 1000700 руб. (306000-1306700) по сравнению с запланированной.