СОДЕРЖАНИЕ

|

Ситуационное

задание…………………………………………………………

|

3

|

|

Список

использованной литературы…………………………………………

|

9

|

Ситуация

В

ходе аудиторской проверки было установлено, что в форме № 2 «Отчет о прибылях и

убытках» списана сумма по строке «Коммерческие расходы». Необходимо определить

какие виды расходов относятся на продажу и отражаются в форме №2 по статье

«Коммерческие расходы», как организуется учет и списание этих расходов,

определить основные направления проверки для подтверждения достоверности этого

показателя.

Решение:

Коммерческими

называются расходы, связанные со сбытом продукции. В их состав входят[1]:

§ расходы на

тару и упаковку изделий на складах готовой продукции (упаковочная бумага,

древесина, шпагат);

§ транспортные

расходы по сбыту продукции, производимые за счет поставщика согласно условиям

поставок (погрузка, доставка, разгрузка);

§ комиссионные

сборы (отчисления), уплачиваемые сбытовым и другим посредническим предприятиям;

§ расходы по

содержанию помещений для хранения продукции в местах ее реализации и оплате

труда продавцов на сельскохозяйственных предприятиях;

§ рекламные

расходы;

§ представительские

расходы;

§ другие

аналогичные по назначению расходы.

Затраты на тару включаются в коммерческие расходы в

тех случаях, когда затаривание и упаковка готовой продукции производятся после

ее сдачи на склад. Если затаривание ведется в цехах до сдачи готовой продукции

на склад, стоимость тары включается в производственную себестоимость продукции.

Если

стороны в договоре определили момент перехода права сосбтвенности, то признание

расходов по доставке зависит от этого условия.

Если

такие даты в договоре не определены, то действуют статьи 218, 223, 224 ГК РФ,

согласно которым право собственности у приобретателя по договору поставки

(купли – продажи) возникает с момента передачи вещи, если иное не предусмотрено

законом или договором.

Передачей

признается вручение вещи приобретателю, сдача ее перевозчику для отправки

приобретателю. Факт передачи товара продавцу напрямую, через посредника или

через перевозчика фиксируется товаросопроводительными документами. Место

передачи товара также определяется условиями заключенного договора.

Таким

образом, расходы, понесенные поставщиком до этого момента, будут включаться в

состав коммерческих (расходов на продажу).

Эти

расходы в соответствии с Планом счетов финансово – хозяйственной деятельности

организации учитывают на счете 44 «Расходы на продажу»[2].

Счет активный; сальдо равно сумме произведенных расходов, приходящихся на

отгруженную, но не реализованную на начало месяца продукцию; оборот по дебету –

затраты отчетного месяца, связанные с отгруженной продукцией; оборот по кредиту

– затраты, списанные в отчетном месяце на реализованную продукцию.

В

организациях, осуществляющих промышленную и иную производственную деятельность,

на счете 44 "Расходы на продажу" могут быть отражены, в частности,

следующие расходы: на затаривание и упаковку изделий на складах готовой

продукции; по доставке продукции на станцию (пристань) отправления, погрузке в

вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы

(отчисления), уплачиваемые сбытовым и другим посредническим организациям; по

содержанию помещений для хранения продукции в местах ее продажи и оплате труда

продавцов в организациях, занятых сельскохозяйственным производством; на

рекламу; на представительские расходы; другие аналогичные по назначению расходы[3].

В

организациях, осуществляющих торговую деятельность, на счете 44 "Расходы

на продажу" могут быть отражены, в частности, следующие расходы (издержки

обращения): на перевозку товаров; на оплату труда; на аренду; на содержание

зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на

рекламу; на представительские расходы; другие аналогичные по назначению

расходы.

В

организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию

(свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на

счете 44 "Расходы на продажу" могут быть отражены, в частности,

следующие расходы: операционные расходы; общезаготовительные расходы; на

содержание заготовительных и приемных пунктов; на содержание скота и птицы на

базах и в приемных пунктах.

Отражение на счетах коммерческих расходов

Счет 44 «Расходы на продажу»

Таблица 1

|

С кредита счетов

|

Дебет

|

Кредит

|

В дебет счетов

|

|

Сальдо – коммерчесике расходы,

приходящиеся на нереализованную продукцию

|

|

|

|

10 -

|

Стоимость израсходованных

материалов на упаковку отгруженной продукции

|

Сумма коммерческих расходов,

списываемых на реализованную продукцию

|

- 90-2

|

|

71 -

|

Стоимость оплаченных за счет

подотчетных сумм услуг по отгрузке

|

Сумма коммерческих расходов,

относящихся к отгруженной продукции (например, по договору комиссии)

|

- 45

|

|

60 -

|

Стоимость перевозки отгруженной

продукции

|

|

|

|

70 -

|

Заработная плата грузчикам за

погрузочно – разгрузочные работы

|

|

|

|

96 -

|

Резерв на отпуска грузчиков

|

|

|

|

69 -

|

Социальный налог на заработную

плату грузчиков

|

|

|

В

соответствии с пунктом 9 ПБУ 10/99 коммерчсекие расходы[4]

могут включаться в себестоимость проданных продукции, товаров, выполненных

работ, оказанных услуг полностью в отчетном году их признания в качестве

расходов по обычным видам деятельности.

Таким

образом, в учетной политике организации может быть предусмотрен один из двух

вариантов списания коммерческих расходов:

1)

расходы на упаковку и транспортировку, входящие в

состав коммерческих расходов, включаются в себестоимость соответствующих видов

продукции прямым путем. При невозможности такого отнесения они могут

распределяться между отдельными видами реализованной продукции ежемесячно

исходя из их веса, объема, производственной себестоимости или других

показателей, предусмотренных в отраслевых инструкциях по вопросам планирования,

учета и калькулирования себестоимости продукции (работ, услуг). Все остальные

коммерческие расходы (за исключением расходов на упаковку и транспортировку)

ежемесячно относятся на себестоимость реализованной продукции (работ, услуг);

2)

все коммерческие расходы ежемесячно списываются на

себестоимость реализованной продукции.

С целью расчета полной себестоимости выпущенной

продукции по ее видам коммерческие расходы распределяются пропорционально

плановой себестоимости реализованной или выпущенной продукции.

При

составлении отчетных калькуляций определяется полная себестоимость выпущенной

продукции, поэтому коммерческие расходы распределяются непосредственно по

отдельным видам продукции путем прямого учета. Если указанные расходы на

единицу продукции нельзя определить прямым путем, их распределяют

пропорционально весу, объему или плановой производственной себестоимости

отгруженной продукции.

При

первом варианте учетной политики, когда не вся выпущенная продукция отгружается

в отчетном месяце, для определения полной себестоимости выпуска продукции

составляют расчет сумм коммерческих расходов, относимых на себестоимость

выпущенной продукции. Этот расчет выполняется на основе объема товарного

выпуска продукции и фактического уровня указанных расходов за отчетный месяц.

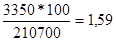

Таблица 2

Справка бухгалтерии о распределении расходов на продажу

|

Д-т

|

База распределения

– плановая себестоимость отгруженной продукции

|

% распределения

|

Сумма, руб.

|

|

Счет

|

Заказ, изделие

|

|

90

|

БР – 5

|

49200

|

1,59

|

782

|

|

БР – 10

|

161500

|

1,59

|

2568

|

|

Итого

|

210700

|

|

|

|

% распределения =

Д-т сч.90

- 3350 руб. к ж.о №11

К-т сч.44

|

Аудитору

в ходе проведения аудиторской проверки необходимо проверить[5]:

§ правильность

включения затрат в состав расходов на продажу;

§ соблюдение

основных положений по учету тары на предприятиях, а именно: правильное и

своевременное документальное отражение операций по заготовлению, поступлению и

отпуску тары на складах, в цехах, участках и других местах ее хранения;

§ правильность

ведения аналитического учета по счету 44 «Расходы на продажу» и ведомости;

§ правильность

составления бухгалтерских проводок по операциям с тарой;

§ правильность

отражения в бухгалтерском учете товарообменных операций или операций,

осуществляемыхъ на бартерной основе;

§ соответствие

записей синтетического и аналитичесакого учета записям в Главной книге (при

журнально – ордерной форме учета) и балансе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

20 положений по бухгалтерскому учету – М.: Омега – Л,

2003. – 268с.

2.

Аудит. Под ред.проф. Подольского В.И. – М.: ЮНИТИ –

ДАНА, 2004. – 583с.

3.

Богатая И.Н., Хахонова Н.Н. Практикум по аудиту. –

Ростов н/Д: «Феникс», 2004. – 256с.

4.

Козлова Е.П. и др. Бухгалтерский учет в организациях/

Е.П.Козлова, Т.И.Бабченко, Е.Н.Галанина. – 2-е изд., перераб. и доп. - М.:

Финансы и статистика, 2002. – 800с.

5.

План счетов бухгалтерского учета и инструкция по его

применению с изменениями и дополнениями от 07.05.2003

[1] Козлова Е.П. и др.

Бухгалтерский учет в организациях/ Е.П.Козлова, Т.И.Бабченко, Е.Н.Галанина. –

2-е изд., перераб. и доп. - М.: Финансы и статистика, 2002. – с.415

[2] План счетов бухгалтерского

учета и инструкция по его применению с изменениями и дополнениями от 07.05.2003

[3] Козлова Е.П. и др.

Бухгалтерский учет в организациях/ Е.П.Козлова, Т.И.Бабченко, Е.Н.Галанина. –

2-е изд., перераб. и доп. - М.: Финансы и статистика, 2002. – с.419

[4] Козлова Е.П. и др.

Бухгалтерский учет в организациях/ Е.П.Козлова, Т.И.Бабченко, Е.Н.Галанина. –

2-е изд., перераб. и доп. - М.: Финансы и статистика, 2002. – с.422

[5] Аудит. Под ред.проф.

Подольского В.И. – М.: ЮНИТИ – ДАНА, 2004. –с.361