СОДЕРЖАНИЕ:

1. Анализ накладных расходов при экспортных и

импортных операциях.... 3

2. Методика анализа экспортных и

импортных операций.............................. 9

3. Задачи.......................................................................................................... 15

Задача № 1...................................................................................................... 15

Задача № 2...................................................................................................... 17

Задача № 3...................................................................................................... 19

Список используемой литературы................................................................... 22

1.

Анализ накладных расходов при экспортных и

импортных операциях

В условиях рыночной экономики, курс на построение

которой избрала современная Россия, международная торговля становится важнейшей

сферой экономического развития государства. Исторический опыт показывает, что

всякое стремление к национальной хозяйственной замкнутости, политика автаркии

оказывались тормозом экономического и технического прогресса любой страны,

большой или малой. Без использования внешнеэкономического фактора и развития

внешней торговли, отмечается в публикациях российских ученых-экономистов (С.И.

Долгова, А.П. Киреева, И.И. Кретова, Г.М.Тучкина и других), не может быть и речи о выздоровлении

российской экономики и переходе ее к рынку: мы никогда не создадим полнокровный

рынок в своей стране, если не интегрируем его в мировую экономику.

Изучение

показывает, что для успешного ведения современной международной торговли особую

значимость приобретают не только глубокие знания специфики ее правового

регулирования, но и умение грамотно использовать существующие правовые средства

для решения основной задачи в сфере международной торговли - повышения

экономической эффективности международных коммерческих операций, которая в

конечном итоге и определяет степень заинтересованности субъектов внешнеторговой

деятельности в выходе на мировой рынок[1].

Основными

внешнеэкономическими торговыми операциями являются на сегодняшний день экспорт

и импорт. Но при их выполнении непосредственно возникают затраты, причем

большую часть занимают накладные расходы.

Накладные расходы

образуются в связи с организацией, обслуживанием производства и управлением им.

Они состоят из общепроизводственных и общехозяйственных расходов.

К расходам по

обслуживанию производства и управлению относят расходы на содержание и

эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные

расходы. Первые два вида расходов включают в себестоимость продукции по статье

«Общепроизводственные расходы» и учитывают на синтетическом счете 25

«Общепроизводственные расходы»; общехозяйственные расходы учитывают на счете 26

«Общехозяйственные расходы» и по такой же статье включают в себестоимость

продукции. Указанные счета активные, собирательно-распределительные. На дебете

счетов в течение месяца отражают затраты, по кредиту осуществляют списание

затрат на производственные счета. После завершения месяца остатки на указанных

счетах отсутствуют. Для указанных расходов установлена единая методика контроля

затрат: по каждому их виду составляют плановую смету с подразделением по

статьям; аналитический учет затрат осуществляют по статьям в соответствии с

установленной номенклатурой; фактические затраты по статьям сопоставляют со сметными

и устанавливают отклонения.

Указанным

расходам, имеющим общие характеристики, свойственны некоторые различия. Расходы

по содержанию и эксплуатации оборудования считаются условно-переменными, т. е.

зависящими от объема производства продукции, а цеховые и общезаводские расходы

— условно-постоянными, т. е. не зависящими от объема производства продукции.

Кроме того, в составе общехозяйственных расходов размер многих из них

регламентируется государством.[2]

По

окончании месяца расходы на содержание и эксплуатацию оборудования списывают на

счета 20 «Основное производство» и 28 «Брак в производстве» (в части

исправимого брака) и распределяют между отдельными видами продукции и незавершенным

производством пропорционально сметным (нормативным) ставкам на содержание и

эксплуатацию оборудования. При отсутствии сметных ставок расходы на содержание

и эксплуатацию оборудования распределяют между видами продукции, как правило,

пропорционально сумме основной заработной платы производственных рабочих.

Следует

отметить, что распределение косвенных расходов между объектами калькуляции

может осуществляться несколькими способами: пропорционально основной заработной

плате, нормативным или плановым затратам, сметным (нормативным) ставкам на

содержание и эксплуатацию оборудования, массе и объему продукции, количеству

отработанных рабочими человеко-часов, количеству машино-часов оборудования и др[3].

При

выборе способа распределения косвенных расходов предприятия необходимо

учитывать специфику его работы, в том числе уровень механизации и автоматизации

отдельных подразделений, уровень квалификации счетных работников и другие

факторы.

В

небольших организациях можно отказаться от раздельного учета расходов по

содержанию и эксплуатации оборудования и других общепроизводственных расходов.

В этом случае организация самостоятельно устанавливает номенклатуру статей

общепроизводственных расходов с выделением наиболее существенных. Эти расходы

целесообразно закрепить за центрами затрат и центрами ответственности для

усиления контроля за ними.

Общие

для всей организации расходы учитывают на активном синтетическом счете 26

«Общехозяйственные расходы». Их аналитический учет ведут по отдельным статьям,

сгруппированным в четыре раздела (А, Б, В, Г):

А. Расходы на управление

организацией

1)

«Заработная плата аппарата управления организацией»;

2)

«Командировки и перемещения»;

3)

«Содержание пожарной, военизированной и сторожевой охраны»;

4)

«Прочие расходы» (канцелярские, почтово-телеграфные и т. п.);

5)

«Отчисления на содержание вышестоящих организаций».

Б. Общехозяйственные расходы

6)

«Содержание прочего общезаводского (неадминистративно-управленческого)

персонала»;

7)

«Амортизация основных средств»;

8)

«Содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского

характера»;

9)

«Производство испытаний, опытов, исследований, содержание общезаводских

лабораторий, расходы на изобретательство и технические усовершенствования»;

10)

«Охрана труда» (расходы по технике безопасности, производственной санитарии и

т. п.);

11)

«Подготовка кадров»;

12)

«Организованный набор рабочей силы»;

13)

«Прочие расходы».

В. Сборы и отчисления

14)

«Налоги, сборы и прочие обязательные отчисления и расходы».

Г. Общезаводские непроизводительные

расходы

15)

«Потери от простоев»;

16) «Потери от порчи материалов и продукции

при хранении на заводских складах» (в тех случаях, когда ущерб не может быть

взыскан с виновников);

17)

«Недостача материалов и продукции на заводских складах (за вычетом излишков)»

(в тех случаях, когда эти потери не могут быть взысканы с виновных лиц);

18)

«Надбавки за вычетом скидок по косинусу «ФИ» (уплаченные предприятием надбавки

к тарифу за электроэнергию за низкий коэффициент использования мощности электроустановок);

19)

«Прочие непроизводительные расходы».

Для

распределения общепроизводственных и общехозяйственных расходов составляют

специальные ведомости распределения этих расходов. На предприятиях

промышленности общепроизводственные и общехозяйственные расходы распределяют

между объектами калькуляции, как правило, пропорционально сумме основной

заработной платы производственных рабочих.[4]

В

составе общехозяйственных и общепроизводственных расходов многие виды затрат

ограничены утвержденными в установленном порядке лимитами, нормами и

нормативами для целей налогообложения, контроля затрат и других целей

(командировочные, представительские расходы, расходы на подготовку и

переподготовку кадров и др.).

Анализ накладных расходов по экспорту проводится с позиций режима экономии и

поиска возможностей уменьшения затрат предприятия

в будущем.

Посредством анализа можно установить оправданность тех или иных видов накладных расходов, а также пути их

снижения.

Для анализа накладных расходов используется аналитическая таблица, в которой сопоставляются абсолютные и относительные уровни накладных расходов в целом, по субсчетам и отдельным видам

затрат

Абсолютный уровень накладных расходов — это вся сумма накладных расходов предприятия за

отчетный период.

Относительный уровень накладных расходов – отношение абсолютной суммы накладных расходов к стоимости реализованных экономических товаров.

Методика исчисления

относительного уровня накладных расходов в

РФ и за границей различны.

В РФ накладные расходы сопоставляются с суммой реализованных товаров, что показывает, сколько копеек предприятие дополнительно затратило в РФ чтобы реализовать данное количество товара

При исчислении уровня накладных расходов за границей в числителе и знаменателе

будет фигурировать валюта. Относительный уровень

накладных

расходов за границей показывает,

сколько валютных "копеек" предприятие дополнительно

израсходовало в виде накладных расходов

из каждого инвалютного рубля, полученного от инопокупателя.

Анализ накладных расходов следует проводить в сравнении с базисным периодом. Увеличение накладных расходов на перевозку может произойти в результате

изменения

– веса

грузов,

– дальности

перевозки,

– средней стоимости ткм (к примеру, в

результате изменений тарифных ставок и др.

причин),

– количества переваленных

грузов,

– средней стоимости перевалки единицы груза и т. д.

Методика анализа накладных расходов по импорту товаров та же, что и по экспортным операциям.[5]

2.

Методика анализа экспортных и импортных операций

До последнего времени предприятия-экспортеры

продавали свою продукцию и приобретали необходимые товары через государственных

посредников — внешнеторговые

объединения. В связи с этим эффективность внешнеэкономических связей

определялась:

– на

уровне производителей экспортной продукции — сопоставлением затрат на ее

производство с внутренней (отпускной) ценой в рублях поставки внешнеторговой

организации, учитывающей надбавки за экспортное исполнение и другие виды

доплат;

– на

уровне потребителей (заказчиков) импортных товаров — сопоставлением внутренней стоимости

в рублях (в ценах сдачи их внешнеторговой организацией народному хозяйству)

со стоимостной оценкой (затратами) отечественного производства аналогичной

продукции с учетом эффекта использования зарубежных товаров.

Переход предприятия на расчеты с иностранными

контрагентами меняет схему экономических отношений с банками, бюджетом, требует

анализа эффективности каждой отдельной внешнеторговой связи с учетом всех

факторов, влияющих на конечный результат[6].

Можно выделить

следующие задачи анализа внешнеэкономической

деятельности предприятии:

—

оценка плановых заданий и обязательств по

внешнеторговым операциям;

—

выявление рациональности использования

средств, опосредствующих внешнеторговый оборот;

—

расчет эффективности внешнеторговых

операций и оценка результатов от внешнеэкономической деятельности в целом,

—

определение состояния и закономерностей

развития внешнеэкономической деятельности предприятия;

— выявление неиспользованных резервов на

основе изучения влияния факторов на конечные результаты.

Такой анализ неразрывно связан:

– с

бухгалтерским и оперативным учетом,

– статистикой,

– системой

планирования и организацией управления внешнеэкономическими связями,

– финансированием

и кредитованием предприятий.

Объектом анализа должен быть весь период оборота

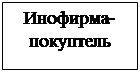

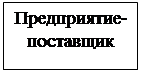

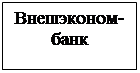

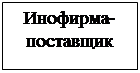

средств по экспорту и импорту (рис. 1.).

Схема отражения экспортно-импортных операций

(документарное инкассо)

1.

Отгрузка товаров согласно контракту

2.

Сдан счет на имя покупателя, получена ссуда под

экспортные товары

3.

Документы отправлены во Внешэкономбанк

4.

Переведены счета в Инобанк

5.

Документы переданы инопокупателю

на акцепт

6.

Получено согласие на оплату

7.

Списание средств со счета инопокупателя и направление

документов во Внешэкономбанк

8.

Пересылка документов в Спецбанк, отражение валютных

отчислений на валютном счете предприятия

9.

Погашены ссуды банка по экспорту, зачисление средств

на расчетный счет предприятия, сообщение предприятию о зачислении средств на

счета.

1.

Отгрузка товаров согласно контракту

2.

Выставление счета на имя предприятия-покупателя

3.

Передача документов во Внешэкономбанк

4.

Поступление документов в Спецбанк

5.

Передача счета предприятия для акцепта

6.

Получено согласие на оплату

7. Списание

рублевого покрытия валютных перечислений или получение ссуды под импортные товары,

передача документов во Внешэкономбанк

8. Списание

суммы валюты с валютного счета предприятия, передача документов в Инобанк

9. Зачисление

средств на счет фирмы поставщика, сообщение о зачислении средств[7]

В аналитической работе используют:

– сведения

коммерческой переписки,

– данные оперативного и бухгалтерского учета,

– материалы

ревизий и проверок.

Сегодня

предприятия не могут проводить анализ на основе действующих форм статистической и бухгалтерской отчетности, поскольку сведения о внешнеэкономической

деятельности в них практически отсутствуют.

В настоящее время такой анализ внешнеэкономической деятельности предприятия

можно провести только используя данные аналитического учета.

Для оценки работы

предприятия за календарный год первостепенное значение

имеет анализ показателей плана экспорта и импорта товаров. При анализе

изучают показатели работы по группам

стран и сравнивают их с итогами деятельности за прошлый период.

Итоги выполнения планов

экспорта и импорта зависят от количества и цен проданных или приобретенных товаров, поскольку повышение цен ведет к росту экспортной выручки или росту затрат на приобретение импортных товаров.

В связи с этим необходимо оценить

влияние двух факторов — изменения физического

объема и цен на рынке, а по результатам — выявить конкретные

причины сложившейся ситуации.

Причины невыполнения плана

экспорта по объему и номенклатуре могут

быть различными:

– задержки в отгрузке

товаров (например, из-за недостатка транспортных средств или несвоевременного представления портам поручений на отгрузку экспортных товаров);

– изменения политической обстановки (например, военные

действия);

– изменения торгово-политического режима (введение валютных и других ограничений) в стране

реализации и другие[8].

Чтобы дать качественную

характеристику выполнения плана экспорта, необходимо

использовать данные текущего оперативного учета

и материалы переписки с иностранными

покупателями и поставщиками.

При анализе работы по

импорту на первое место ставят показатель выполнения плана по физическому

объему. Производя закупки машин и оборудования,

полуфабрикатов и сырья, товаров

народного потребления, предприятия должны

обеспечить свои внутренние потребности в договорные сроки в предусмотренных объемах и номенклатуре. Недопоставка определенных товаров или нарушение

сроков импорта может вызвать перебои в работе, отрицательно повлиять на выполнение производственной и

социальной программ предприятия[9].

План импорта может быть не выполнен в результате:

– нарушения поставщиками контрактных обязательств;

– вследствие неблагоприятной конъюнктуры (например, из-за отсутствия предложений данного товара с необходимыми

сроками поставки);

– из-за

трудностей с заполнением транспортных

средств для вывоза закупленных товаров из иностранных портов.

При анализе реализации плана

импорта соответствующую информацию можно

получить:

– из оперативных данных,

– материалов переписки с иностранными поставщиками,

– контрактов.

Для оценки обеспечения плана импорта рекомендуется сопоставить сумму подписанных

контрактов (на первое чисто каждого

квартала) с общей суммой плановых

заданий по импорту, а также фактическими данными за прошлый год.

При анализе необходимо

проверить качество контроля за исполнением

поставок, своевременное уведомление о нарушениях

условии контрактов, а также своевременность и

полноту предъявления санкций к иностранным контрагентам[10].

3.

Задачи

Задача № 1

Рассчитайте оптимальную цену на импортную продукцию

(при выходе с предприятия для реализации), примите решение по прибыльности

проекта, если средняя цена по региону на аналогичный товар составляет 18 000

руб.

|

Показатели

|

Сумма

|

|

1. Контрактная цена за единицу,

долл.

|

405

|

|

2. Количество, шт.

|

1125

|

|

3. Курс рубля к доллару

|

30,5

|

|

4. Таможенная пошлина

|

15

|

|

5. Сбор за таможенное оформление

единицы товара. %

|

0,15

|

|

6. Наценка, %

|

30

|

Решение:

Для того чтобы принять решение о прибыльности

проекта. Нужно рассчитать оптимальную цену на импортную продукцию. Для этого

нужны все данные из таблицы, кроме количества продукции. Разобьем решение на несколько

этапов.

1.

Фирма закупила продукцию по цене за единицу 405 долл.

Переведем эту сумму в рубли.

405·30,5 = 12352,5 руб.

2.

Для того чтобы товар вступил в пределы нашей страны

нужно заплатить пошлину. Ее сумма на единицу товара равна:

П = 12352,5·15% = 1852,875 руб.

3.

Далее нужно заплатить за оформление этой пошлины.

СТО = 12352,5·0,15% = 18,52875 долл.

4.

Если понеся такие затраты, фирма станет продавать

продукцию по закупочной цене, то понесет убытки. Поэтому нужно провести

наценку. Торговая наценка - это доход торгового предприятия. А большинство

торговых предприятий развиваются в большей степени за счет собственных доходов,

так как в силу дороговизны и краткосрочности банковских кредитов не имеют более

экономически приемлемого инструмента. Сумма наценки на единицу товара будет

следующей:

Н = 12352,5·30% = 3705,75 долл.

5.

И наконец, последний этап. Оптимальная цена на

импортную продукцию равна:

12352,5 + 1852,875 + 18,52875 + 3705,75 = 17 929,65

руб.

Для того чтобы оценить прибыльна ли эта сделка или

нет, необходимо посчитать прибыль от данного контракта. В данном случае под понятием

«прибыль» понимается доход, полученный от сделки. Прибыль (доход) будет равна:

Пр = 17 929,65·1125 = 20 170 856,25 руб.

Для оценки необходим какой-нибудь базисный

показатель. В данном случае лучше всего использовать показатель прибыли (доход)

при продаже такого же количества продукции, но по средней цене в регионе. Это

будет выглядеть так:

1125·18

000 = 20 250 000 руб.

Сравнивая два последних показателя видно, что

данный проект невыгоден, так как принесет прибыль меньшую, чем в регионе (20

170 856,25 руб. < 20

250 000 руб.).

Из проведенного выше анализа можно сделать вывод,

что для того, чтобы предприятие могло получать прибыль большую, чем средняя по

региону, оно должно либо увеличить размер наценки, либо закупать по более

низкой цене. А лучше всего делать это все вместе, т.е. закупать по низкой цене,

а продавать по цене с большей наценкой.

Задача № 2

Проанализируйте выполнение обязательств по экспорту

товаров и установите влияние физического объема и цены на изменение стоимости

экспорта.

|

Товар

|

Принято обязательств

|

Выполнено обязательств

|

|

Количество, шт.

|

Цена, руб.

|

Количество, шт.

|

Цена, руб.

|

|

А

|

206

|

3780

|

201

|

3900

|

|

Б

|

108

|

2320

|

128

|

2100

|

|

С

|

53

|

1800

|

47

|

1800

|

Решение:

Предприятие возложило на себя обязательства по

экспорту товара, но выполнило не все.

Так,

по товару А фирма должна была ввести в страну 206 единиц продукции по цене 3780

руб за единицу, а на самом деле выполнила только часть обязательств – 201

единицу по цене 3900. В процентном отношении она выполнила только 97,57% от

своих обязательств. Разница составила 2,43% либо 5 единиц продукции.

Теперь

разберемся с товаром Б. Здесь ситуация обратная предыдущей. Фирма наоборот

закупила на 18,5% больше продукции или на 20 единиц. Перевыполнение

соответственно составило 118,5%. Это связано с тем, что цена уменьшилась.

С

товаром С дело обстоит как в первом случае. Они не выполнили обязательства на 6

единиц, либо на 11,32%. Разница только в том, что если по товару А было

закуплено меньше из-за повышения цены на этот товар, то в данном случае цена не

менялась, то есть фирма сама отказалась выполнять часть своих

обязательств.

Теперь

установим влияние физического объема и цены на экспорт. Для этого нам

понадобится следующая модель:

Э = К·Ц, где

Э –

стоимость экспорта,

К –

количество продукции,

Ц – цена за

единицу товара.

|

Показатель

|

Товар А

|

Товар Б

|

Товар С

|

|

Расчет

|

Изменение

|

Расчет

|

Изменение

|

Расчет

|

Изменение

|

|

Э =

|

206·3780

= 778 680

|

0

|

108·2320

= 250 560

|

0

|

53·1800

= 95 400

|

0

|

|

ЭК

=

|

201·3780

= 759 780

|

– 18 900

|

128·2320

= 296 960

|

+ 46 400

|

47·1800

= 84 600

|

– 10 800

|

|

ЭЦ

=

|

201·3900

= 783 900

|

+ 24 120

|

128·2100

= 268 800

|

– 28 160

|

47·1800

= 84 600

|

0

|

|

Общее

изменение

|

+ 5220

|

+ 18 240

|

– 10 800

|

По

товару А самым слабым фактором является количество товара: его изменение

уменьшает стоимость экспорта на 18 900 руб. Сильным фактором является

изменение цены на товар. Оно увеличивает

стоимость экспорта на 24120 руб. В общем же выигрыш от экспорта составит 5 220

руб.

По

товару Б самым слабым фактором является изменение цены на товар: ее изменение уменьшает

стоимость экспорта на 28 160 руб. Сильным фактором является количество товара.

Оно увеличивает стоимость экспорта на 46 400 руб. В общем же выигрыш от

экспорта составит 18 240 руб.

По

товару С слабым фактором является количество товара: его изменение уменьшает

стоимость экспорта на 10 800 руб. Цена же вообще не меняется, поэтому никак не

воздействует. Таким образом, по этому товару фирма может понести убытки на

сумму 10 800 руб.

Задача № 3

Оцените изменение состава и структуры показателей

деятельности организаций с участием иностранного капитала по отраслям

экономики.

|

Отрасли

|

Число организаций, шт.

|

Среднесписочная численность персонала, тыс. чел.

|

Объем продукции (работ, услуг), млн. руб.

|

|

2002

|

2003

|

2002

|

2003

|

2002

|

2003

|

|

Промышленность

|

2496

|

2424

|

693,8

|

960,2

|

294765

|

599817

|

|

Сельское хозяйство

|

75

|

72

|

11,0

|

16,1

|

1704

|

4143

|

|

Строительство

|

642

|

551

|

23,5

|

26,2

|

8130

|

14589

|

|

Транспорт

|

482

|

463

|

53,5

|

53,2

|

23846

|

52264

|

|

Торговля и общественное

питание

|

3532

|

3112

|

87,1

|

94,1

|

70297

|

96669

|

|

Наука и научное

обслуживание

|

316

|

277

|

8,5

|

10,9

|

4023

|

5142

|

Решение:

При внедрении иностранного капитала в российскую

экономику отрасли претерпели существенные изменения. Более подробно ниже

текстом.

Иностранные инвестиции

повлияли прежде всего на количество фирм в экономике. Абсолютно во всех

отраслях из приведенных выше их число сократилось.

Так, в промышленности эта

разница составила 2496 – 2424 = 72. Снижение составило 2,9%.

В сельском хозяйстве 75 –

72 = 3 . Снижение составило 4%.

В строительстве 642 –

551= 91. Это соответствует 14,2%.

В транспортной отрасли

482 – 463 = 19. Это 3,9%.

В торговле и общественном

питании 3532 – 3112 = 420. Эта разница составила 11,9%.

В науке и научном

обслуживании 316 – 277 = 39. Это 12,3%.

Исходя из расчетов видно,

что больше всего иностранные инвестиции влияют на строительство.

Теперь относительно

изменения численности персонала. Во всех отраслях экономики наблюдается

противоположная тенденция – тенденция к росту, кроме отрасли транспорта. Итак,

поподробнее.

В промышленности

изменение составило 960,2 – 693,8 = 266,4. Рост составил 38,4%.

В сельском хозяйстве 16,1

– 11,0 = 5,1 . Рост составил 46,4%.

В строительстве 26,2 –

23,5 = 2,7. Это соответствует 11,5%.

В транспортной отрасли

наблюдается снижение фактора 53,5 – 53,2 = 0,3. Это 0,6%.

В торговле и общественном

питании 94,1 – 87,1 = 7. Эта разница составила 8%.

В науке и научном

обслуживании 10,9 – 8,5 = 2,4. Это 28,23%.

Исходя из расчетов можно

сделать вывод о том, что иностранный капитал повлиял на численность персонала в

области сельского хозяйства больше всего.

Остался еще один фактор.

Это изменение объема продукции. Рассмотрим теперь этот фактор.

Влияние иностранцев

очевидно. Во всех отраслях, абсолютно во всех, наблюдается тенденция к росту,

причем в несколько раз. Более подробно ниже текстом.

В промышленности

изменение составило 599817 – 294765 = 305052 млн. руб. Рост составил 103%.

В сельском хозяйстве 4143

– 1704 = 2439 . Рост составил 143,1%.

В строительстве 14589 –

8130 = 6459. Это соответствует 79,44%.

В транспортной отрасли

наблюдается повышение фактора 52264 – 23846 = 28418. Это 119%.

В торговле и общественном

питании 96669 – 70297 = 26372. Эта разница составила 37,5%.

В науке и научном

обслуживании 5142 – 4023 = 1119. Это 27,8%.

Теперь сделаем выводы

касательно этого фактора и определим наибольшее влияние инвестиций на него.

Итак, в большей степени от этих инвестиций будет зависеть опять же сельское

хозяйство.

Таким образом, делая

общий вывод, наибольшее влияние иностранные инвестиции оказывают на сельское

хозяйство.

Список

используемой литературы

1.

Бухгалтерский учет: Учебник/П.С. Безруких, В.Б.

Ивашкевич, Н.П. Кондраков и др. – М., 2001.

2.

Цветков Игорь Васильевич. Воздействие

публично-правовых требований на содержание внешнеторговых договоров: автореф. дис… канд. Юрид. Наук: 08.06.02 / Московский государственный университет

им. М.В. Ломоносова (юридический факультет). — Москва - 2002.

3.

Внешнеэкономическая деятельность предприятия. Ч.1./ Е.И.Ищенко, В.Л. Винокуров, И.Д.Андреева

и др. – Новосибирск, ИРИЦ «Сибирь», 1992.

4.

Внешнеэкономическая деятельность предприятия: Учебник

для вузов. – М.: Международные отношения, 2001.

5.

Внешнеэкономическая деятельность предприятия: Учебник

для Вузов/ Л.Е.Стровский, С.К.Еазанцев,

Е.А.Паршина. Под ред. проф. Л.Е. Стровского.

3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001.

6.

Внешнеэкономическая деятельность предприятия. Ч.2./ Е.И.Ищенко, В.Л. Винокуров, И.Д.Андреева

и др. – Новосибирск, ИРИЦ «Сибирь», 1992.

7.

Кондраков Н.П.

Бухгалтерский учет: Учебное пособие. – М.: Инфра-М,

2002 г.

8.

Михеев Ф.А. Теория бухгалтерского учета: Учебное

пособие. – М.: «Финансы», 1975 г.

9.

Ковалев В.В. Финансовый анализ. Управление капиталом.

Выбор инвестиций. Анализ отчетности 2-е изд. – М.: Финансы и статистика, 1998.

10.

Савицкая Г.В. Экономический анализ: Учеб./ Г.В.Савицкая. – 8-е изд., перераб. – М.: Новое знание,

2003. – 640 с.

[1] Цветков Игорь Васильевич.

Воздействие публично-правовых требований на содержание внешнеторговых договоров:

автореф. дис… канд. Юрид. Наук: 08.06.02 / Московский государственный университет им. М.В. Ломоносова

(юридический факультет). — Москва - 2002.

[2] Бухгалтерский учет: Учебник/П.С.

Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др. – М.,

2001.

[3] Михеев Ф.А. Теория

бухгалтерского учета: Учебное пособие. – М.: «Финансы», 1975 г.

[4] Кондраков

Н.П. Бухгалтерский учет: Учебное пособие. – М.: Инфра-М,

2002 г.

[5]

Внешнеэкономическая деятельность предприятия: Учебник для Вузов/ Л.Е.Стровский, С.К.Еазанцев, Е.А.Паршина. Под ред. проф. Л.Е. Стровского.

3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001.

[6]

Внешнеэкономическая деятельность предприятия: Учебник для вузов. – М.:

Международные отношения, 2001.

[7]

Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ

отчетности 2-е изд. – М.: Финансы и статистика, 1998.

[8] Савицкая Г.В.

Экономический анализ: Учеб./ Г.В.Савицкая. – 8-е

изд., перераб. – М.: Новое знание, 2003.

[9]

Внешнеэкономическая деятельность предприятия.Ч.2./ Е.И.Ищенко,

В.Л. Винокуров, И.Д.Андреева и др. – Новосибирск,

ИРИЦ «Сибирь», 1992.

[10] Внешнеэкономическая

деятельность предприятия. Ч.1./ Е.И.Ищенко, В.Л.

Винокуров, И.Д.Андреева и др. – Новосибирск, ИРИЦ

«Сибирь», 1992.