СОДЕРЖАНИЕ

|

Введение

……………………………………………………………………….

|

3

|

|

Раздел 1.

Анализ показателей эффективности производства……………….

|

6

|

|

Раздел 2.

Анализ финансовых результатов производства…………………..

|

7

|

|

Раздел 3.

Анализ хозяйственных результатов………………………………..

|

9

|

|

Раздел 4.

Анализ затрат на производство…………………………………….

|

10

|

|

Раздел 5.

Операционный анализ деятельности предприятия связи………...

|

12

|

|

Раздел 6.

Диагностика деловой активности (использования ресурсов) предприятия

связи……………………………………………………………...

|

14

|

|

Раздел 7.

Диагностика имущественного положения предприятия связи…..

|

17

|

|

Раздел 8.

Оценка финансового состояния предприятия связи……………...

|

18

|

|

Заключение………………………………………………………………………

|

21

|

|

Список

использованной литературы…………………………………………..

|

24

|

Введение

Обобщенная

или сводная оценка финансово – хозяйственной деятельности организации по всему

комплексу экономических показателей называется комплексным анализом.

Комплексный анализ предназначен для

выявления сильных и слабых сторон в деятельности организации и на этой основе

выработке основных стратегических направлений в экономической политике его на

следующий период.

Поэтому

основными задачами комплексного анализа являются[1]:

-

оценка реального достигнутого состояния по основным

направлениям финансово – хозяйственной деятельности организации;

-

оценка основных направлений и тенденций в работе

организации за исследуемый период в пространственно – временном разрезе;

-

выявление и обоснование дальнейших направлений в

работе организации с учетом влияния рыночных условий хозяйствования.

Комплексный

анализ охватывает все основные стороны финансово – хозяйственной деятельности

организации и поэтому основывается на изучении всех показателей,

характеризующих ее все основные экономические аспекты.

Все

исследуемые экономические показатели можно разделить на две группы:

-

количественные (объемные показатели), которые

характеризуют экстенсивное развитие исследуемых процессов и явлений. Например,

выручка, объем продукции, среднегодовая стоимость основных производственных

фондов и т.д.

-

качественные (синтетические, обобщающие) показатели,

которые характеризуют интенсивное развитие изучаемых процессов и явлений. К ним

относятся производительность труда, фондоотдача, себестоимость 100 рублей

продукции и т.д.

Для оценки интенсификации производства значения

обобщающих показателей сопоставляются с эталонным значением. В качестве

эталонного значения принимаются: нормативные значения; значения показателей,

заложенные в плане – прогнозе на данный год; значения показателей передовых

организаций аналогичного типа, работающих в сопоставимых климатических и других

условиях; средние значения показателей, сложившиеся в данной отрасли или

регионе.

Количественные и качественные показатели должны

отражать следующие направления финансово – хозяйственной деятельности

организации: хозяйственный результат; имущественное положение; деловую

активность; себестоимость производства; финансовое состояние; финансовый

результат.

Хозяйственный результат характеризуют показатели

объема, динамики и качества производимой и реализованной продукции в

натуральном и стоимостном измерении.

Имущественное положение характеризуется показателями

объема, состава, состояния и динамики производственных ресурсов: численности

работников, материальных и финансовых ресурсов, основных производственных

средств.

Деловая активность оценивается с помощью показателей

использования производственных ресурсов: производительности труда

(трудоемкости), материалоотдачи (материалоемкости), капиталоотдачи

(ресурсоотдачи, ресурсоемкости), фондоотдачи (фондоемкости).

Остальные направления оцениваются с помощью

количественных и обобщающих показателей, характеризующих себестоимость,

финансовое состояние, прибыль и рентабельность производства и капитала.

Конечные

финансово – хозяйственные результаты производства складываются под воздействием

как экстенсивных, так и интенсивных факторов. Поэтому в комплексном анализе

необходимо рассматривать как внутренние, так и внешние (рыночные) причинно –

следственные связи и факторы[2].

Комплексный

анализ производится, как правило, на основе данных за два – три года. Если

исследование производится по кварталам, то берется обычно значение исследуемого

квартала в текущем году по сравнению с соответствующим кварталом предыдущего

года.

Раздел 1. Анализ показателей эффективности производства

Анализ начинается с формирования аналитической

таблицы.

Таблица 1 - Уровень

и динамика рентабельности производства

|

Наименование

показателей

|

Год

|

Изменение

|

|

Предыду-щий

|

Отчет-ный

|

Абсолют-ное

|

В %

|

|

1. Доходы основной деятельности,

тыс.руб.

|

5000

|

7000

|

2000

|

40

|

|

2. Затраты на производство и

реализацию услуг связи, тыс.руб.

|

4500

|

6125

|

1625

|

36,1

|

|

3. Прибыль балансовая, тыс.руб.

|

500

|

875

|

375

|

75

|

|

4.Среднегодовая стоимость

основных производственных фондов, тыс.руб.

|

7600

|

12300

|

4700

|

61,8

|

|

5.Среднегодовая стоимость

оборотных фондов, тыс.руб.

|

500

|

500

|

0

|

0

|

|

6.Рентабельность производства

(ресурсная), %

|

6,2

|

6,8

|

0,6

|

-

|

|

7. Рентабельность услуг

(затратная), %

|

11,1

|

14,3

|

3,2

|

-

|

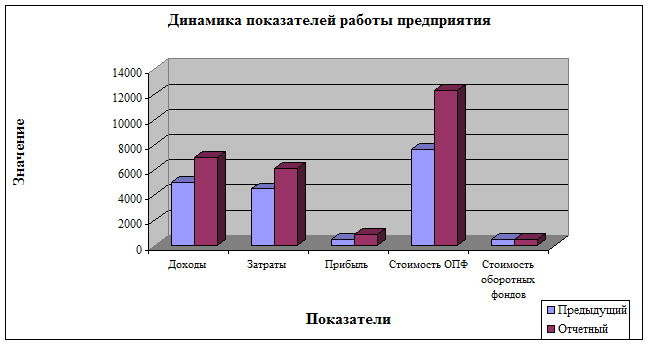

Рис.1 Динамика показателей работы предприятия

Рис.1 Динамика показателей работы предприятия

Балансовая прибыль определяется как разница между

выручкой от реализации продукции и затратами на ее производство и реализацию[3].

Как видно из данных таблицы 1, доходы основной

деятельности предприятия связи в отчетном периоде по сравнению с предыдущем периодом

выросли на 2000 тыс.рублей. Затраты же на производство и реализацию продукции

выросли на 1625 тыс.руб.

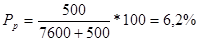

Рентабельность

затратная определяется по формуле:

Предыдущий:

Отчетный:

Отчетный:  %

%

Рентабельность

ресурсная определяется:

Предыдущий:

Отчетный:

Рентабельность затратная показывает сколько прибыли

от реализации приходится на 1 рубль затрат. Из данных расчетов видно, рентабельность

затратная имеет тенденцию к увеличению. Это объясняется тем, что прибыль

балансовая в отчетном периоде выросла на 75% по сравнению с предыдущим, а

затраты на производство и реализацию увеличились лишь на 36,1% по сравнению с

предыдущим периодом.

Рентабельность

ресурсная показывает эффективность использования ресурсов организации[4].

Увеличение рентабельности в динамике свидетельствует об эффективном

использовании ресурсов предприятия.

Раздел 2. Анализ финансовых результатов производства

Таблица 2 -

Динамика прибыли предприятия связи

|

Наименование

показателей

|

Год

|

Изменение

|

|

Преды-дущий

|

Отчетный

|

Абсолют-ное

|

В %

|

|

1. Доходы, тыс.руб

|

5000

|

7000

|

2000

|

40

|

|

2. То же по ценам базового

года, тыс.руб.

|

5000

|

5400

|

400

|

8

|

|

3. Затраты на производство и

реализацию услуг, тыс.руб

|

4500

|

6125

|

1625

|

36,1

|

|

4. Себестоимость 100

руб.доходов, руб

в том числе:

по затратам на оплату труда и

социальные нужды;

по затратам на материалы;

по затратам на амортизацию;

по прочим затратам

|

4500

3050

250

750

450

|

6125

3930

375

1325

495

|

1625

880

125

575

45

|

36,1

28,9

50

76,7

10

|

|

5. Финансовый результат,

тыс.руб

прибыль

убыток

|

500

|

875

|

375

|

75

|

|

6. Норма прибыли, руб

|

0,1

|

0,125

|

0,025

|

25

|

|

7. То же, в среднем по

передовым предприятиям связи, руб.

|

0,1

|

0,12

|

0,02

|

20

|

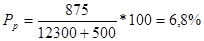

Рис.2 Динамика нормы

прибыли

Рис.2 Динамика нормы

прибыли

Норма прибыли определяется как отношение прибыли к

доходам.

Как видно из полученных результатов, прибыль в

отчетном периоде увеличилась по сравнению с предыдущим периодом. Данный факт

объясняется тем, что доходы в отчетном периоде увеличились на 2000 тыс.рублей

по сравнению с предыдущем периодом. Затраты же на производство и реализацию

продукции также увеличились, но на 1625 тыс.рублей в отчетном периоде по

сравнению с предыдущем.

Кроме того, можно отметить, что по сравнению с

передовыми предприятиями норма прибыли по анализируемому предприятию связи в

отчетном периоде увеличилась на 25%, в то время, как по передовым предприятиям

выросла на 20%. Это безусловно является положительным моментом в работе

предприятия связи.

В качестве рекомендаций для дальнейшего повышения

прибыльности предприятия могут быть следующие:

-

изменение объема реализованной продукции (качество,

ассортимент);

-

снижение себестоимости 100 рублей доходов за счет

улучшения использования материальных ресурсов, снижения затрат труда

работников, улучшения организации и управления производством.

-

дальнейшее совершенствование ценообразования.

Раздел 3. Анализ хозяйственных результатов

производства

Таблица 3 - Динамика показателей,

характеризующая хозяйственные результаты

|

Наименование

показателей

|

Год

|

Изменение

|

|

Преды-дущий

|

Отчет-ный

|

Абсолют-ное

|

В

%

|

|

1. Доходы

основной деятельности, тыс.руб.

|

5000

|

7000

|

2000

|

40

|

|

2. То же

по ценам базового года, тыс.руб

|

5000

|

5400

|

400

|

8

|

|

3.

Население, тыс.чел

|

20

|

20

|

0

|

0

|

|

4.

Душевой уровень потребления услуг связи, руб/чел

|

250

|

350

|

100

|

40

|

|

5. То же,

по передовым предприятиям, руб/чел

|

300

|

350

|

50

|

16,67

|

|

6.

Изменение душевого уровня за счет:

изменения

услуг связи на 1 чел.

изменения

тарифов на услуги связи

|

-

-

|

-

-

|

|

|

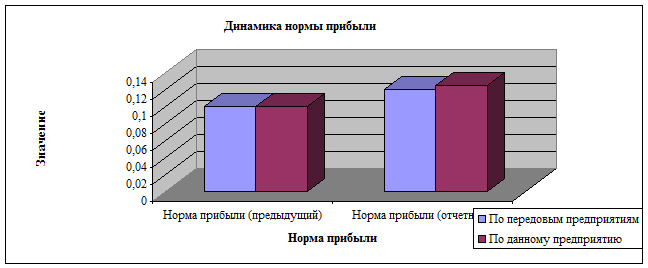

Рис.3 Динамика

показателей хозяйственной деятельности

Факторный анализ изменения душевого уровня потребления

услуг связи проводится методом цепных подстановок.

За счет

изменения тарифов на услуги связи изменение душевого уровня потребления услуг

связи составит:

5400 / 20 –

5000 / 20 = 20 руб/чел

За счет

изменения выручки от предоставления услуг связи:

7000 / 20 –

5400 / 20 = 80 руб/чел

За счет

изменения населения изменение душевого потребления услуг связи не произошло,

так как население в отчетном периоде осталось на том же уровне, что и в

предыдущем периоде.

Как видно из полученных результатов, душевой уровень

потребления услуг связи в отчетном периоде по сравнению с предыдущим периодом

изменился на 100 руб/чел., в том числе за счет изменения услуг связи на одного

человека – на 80 руб/чел, за счет изменения тарифов на услуги связи – на 20

руб/чел.

Кроме того, хотелось бы отметить, что изменение по

передовым предприятиям душевого уровня потребления составило 50 руб/чел., в то

время как по данному предприятию уровень душевого потребления увеличился на 100

руб/чел. Данный факт может свидетельствовать о качестве предоставления услуг

данного предприятия связи.

Раздел 4. Анализ затрат на производство

Таблица 4 - Структура и динамика

себестоимости по видам затрат

|

Наименование

видов и элементов затрат

|

Затраты,

тыс.руб

|

Структура

затрат, %

|

Изменение

|

|

Преды-дущего

периода

|

Отчет-ного

периода

|

Преды-дущего

периода

|

Отчет-ного

периода

|

В

тыс.руб.

|

В

%

|

|

Условно –

переменные расходы

|

2700

|

3675

|

60

|

60

|

975

|

36,1

|

|

Амортизационные

отчис-ления

Управленческие

расходы

в том

числе:

оплата

труда руководите-лей и АУП с отчисления-ми на социальные нужды

из них

оплата труда:

прочие

административно – управленческие расходы

Прочие

производственные и оперативно – хозяйст-венные расходы

|

750

800

-

-

250

|

1325

1855

-

-

495

|

16,7

17,8

-

-

5,5

|

21,6

30,3

-

-

8,1

|

575

1055

-

-

245

|

76,7

131,9

-

-

98

|

|

Условно –

постоянные расходы

То же по

передовым пред-приятиям

|

1800

1575

|

2450

1960

|

40

35

|

40

32

|

650

385

|

36,1

24,4

|

|

Всего

затрат

|

4500

|

6125

|

100,0

|

100,0

|

1625

|

36,1

|

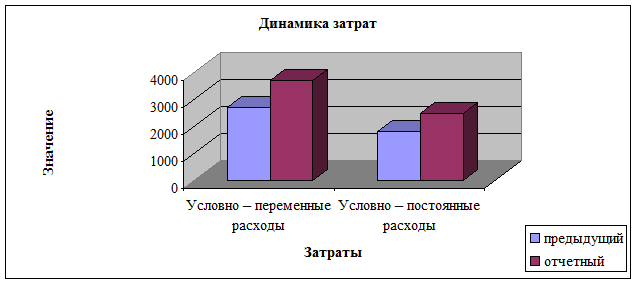

Рис.4 Динамика затрат

на производство и реализацию

Из полученных результатов видно, что в отчетном

периоде по сравнению с предыдущим годом доля условно – переменных и доля

условно – постоянных расходов осталась на прежнем уровне.

Если сравнивать долю условно – постоянных затрат с

данным показателем по передовым предприятиям, то можно отметить, что на данном

предприятии связи процент данных затрат значительно выше, чем по передовым

предприятиям, причем он остается на прежнем уровне в то время, как по передовым

предприятиям данный показатель снижается.

Таблица 5 -

Себестоимость по элементам затрат

|

Наименование показателей

|

Затраты (объем продукции),

тыс.руб

|

Себестоимость 100 руб.

продукции

|

Структура, %

|

Изменение

|

Влияние, %

|

|

Преды-дущего

|

Отчет-ного

|

Преды-дущего

|

Отчет-ного

|

Преды-дущего

|

Отчет-ного

|

В руб.

|

В %

|

|

Материальные затраты

|

250

|

375

|

250

|

375

|

5,6

|

6,1

|

125

|

50

|

2,8

|

|

Затраты на оплату труда

|

2242

|

2890

|

2242

|

2890

|

49,8

|

47,2

|

648

|

28,9

|

14,4

|

|

Отчисления на социальные

нужды

|

808

|

1040

|

808

|

1040

|

18

|

17,0

|

232

|

28,7

|

5,1

|

|

Затраты на амортизацию

|

750

|

1325

|

750

|

1325

|

16,6

|

21,6

|

575

|

76,7

|

12,8

|

|

Прочие затраты

|

450

|

495

|

450

|

495

|

10

|

8,1

|

45

|

10

|

1

|

|

Всего затрат

|

4500

|

6125

|

4500

|

6125

|

100

|

100

|

1625

|

36,1

|

36,1

|

|

Объем товарной продукции

|

5000

|

7000

|

-

|

-

|

-

|

-

|

2000

|

40

|

-

|

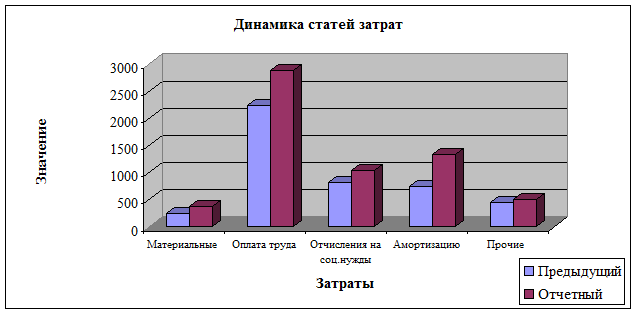

Рис.5 Динамика статей

затрат

Рис.5 Динамика статей

затрат

Как видно из данных таблиц, себестоимость 100 рублей

доходов в динамике увеличивается. Исходя из этого, можно сделать вывод, что

предприятие связи не предпринимает никаких шагов по снижению затрат на

производство и реализацию продукции.

Кроме того, значительно увеличились затраты на

материальные ресурсы (на 50%). Это может быть объяснено увеличением цен на

материалы. Кроме того, отмечается в отчетном периоде большой рост затрат на

амортизацию.

Основными направлениями по снижению затрат[5]

могут быть следующие: улучшение использования материальных затрат; повышение

производительности труда; улучшение использования основных производственных

фондов; улучшение управления и организации производства.

Раздел 5. Операционный анализ

деятельности предприятия связи

Операционный (маржинальный) анализ – это исследование

факторной цепочки «затраты – объем

производства – прибыль».

Маржинальный доход предприятия – это выручка минус

переменные издержки[6].

Целью операционного анализа является обоснование

оптимального сочетания факторов для достижения наилучших финансово –

хозяйственных результатов производства.

Таблица 6 - Затраты, выручка и

прибыль филиала электросвязи

|

Наименование

показателей

|

Год

|

Изменение

|

|

Преды-дущий

|

Отчет-ный

|

Абсолют-ное

|

В %

|

|

1. Доходы

(выручка от продаж), тыс.руб

|

5000

|

7000

|

2000

|

40

|

|

2. То же,

в сопоставимых ценах, тыс.руб

|

5000

|

5400

|

4000

|

8

|

|

3.

Переменные затраты, тыс.руб

|

2700

|

3675

|

975

|

36,1

|

|

4.

Маржинальный доход (п1-п3), тыс.руб

|

2300

|

3325

|

1025

|

44,6

|

|

5.

Постоянные затраты, тыс.руб

|

1800

|

2450

|

650

|

36,1

|

|

6.

Прибыль (п4-п5), тыс.руб

|

500

|

875

|

375

|

75

|

|

7. Доля

маржинального дохода в выручке (п4/п1)

|

0,46

|

0,475

|

0,015

|

3,3

|

|

8.

Безубыточный объем продаж, тыс.руб (п5/п7)

|

3913,04

|

5157,90

|

1244,86

|

31,8

|

|

9. Зона

безопасности (прибыли), тыс.руб (п1-п8)

|

1086,96

|

1842,1

|

755,14

|

69,5

|

|

10. Запас

финансовой прочности, % (п9/п1)*100

|

21,7

|

26,3

|

4,6

|

-

|

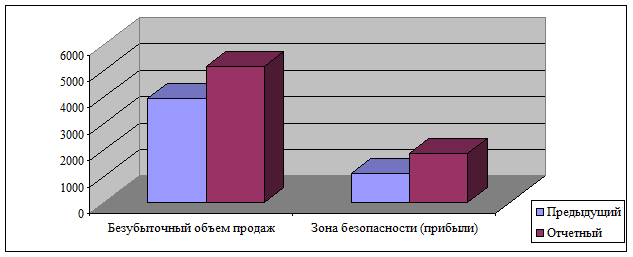

Рис.6 Динамика

безубыточного объема продаж и зоны безопасности

Безубыточный объем продаж и запас финансовой прочности

зависят от объема постоянных и удельных переменных затрат, а также от объема

продукции и уровня цен на продукцию.

Так как запас финансовой прочности практически

находится на уровне 20%, то можно сказать, что предприятие работает в условиях

низкого производственного риска.

Раздел 6. Диагностика деловой активности

предприятия связи

Производительность труда определяется по формуле:

П = Доходы

/ среднесписочная численность работников

Предыдущий:

5000 / 60 = 83,3 тыс.руб/чел

Отчетный:

7000 / 60 = 116,7 тыс.руб/чел

Абсолютное изменение производительности труда: 116,7 –

83,3 = 33,4 тыс.руб/чел.

Динамика производительности труда оценивается с

помощью индивидуального индекса производительности труда[7].

Динамика =

116,7 / 83,3 = 1,4

Влияние изменения доходов на производительность труда:

(7000 / 60)

– (5000 / 60) = 33,4 тыс.руб/чел

Влияние изменения численности работников не

рассчитывается, так как в отчетном периоде по сравнению с предыдущим

численность работников не изменилась.

Таким образом, можно сделать вывод, что в динамике

производительность труда работников по предприятию связи увеличилась в 1,4 раз.

Это связано с тем, что доходы в отчетном периоде выросли на 40%, а численность

работников осталась на прежнем уровне.

Фондоотдача определяется как отношение доходов

(выручки от продаж) к среднегодовой стоимости основных производственных фондов.

Таким образом,

предыдущий:

фондоотдача = 5000 / 7600 = 0,66

отчетный:

фондоотдача = 7000 / 12300 = 0,57

Динамика:

0,57 / 0,66 = 0,86

Абсолютное изменение фондоотдачи: 0,57 – 0,66 = - 0,09

Влияние изменения доходов на фондоотдачу:

(7000 /

7600) – (5000 / 7600) = 0,26

Влияние изменения среднегодовой стоимости основных

производственных фондов:

(7000 /

12300) – (7000 / 7600) = - 0,35

В динамике фондоотдача в отчетном периоде уменьшилась

по сравнению с предыдущим.

Фондовооруженность труда определяется как отношение

стоимости основных фондов к числу рабочих на предприятии.

Таким образом,

предыдущий:

фондовооруженность = 7600 / 60 = 126,7

отчетный:

фондовооруженность = 12300 / 60 = 205

Динамика:

205 / 126,7 = 1,62

Абсолютное изменение фондовооруженности: 205 – 126, 7

= 78,3

Влияние изменения среднегодовой стоимости основных

производственных фондов:

(12300 /

60) – (7600 / 60) = 78,3

Так как среднесписочная численность работников в

отчетном периоде осталась на прежнем уровне, соответственно, на изменение

фондовооруженности повлияло изменение среднегодовой стоимости основных

производственных фондов.

Оборачиваемость оборотных средств определяется как

отношение доходов к среднегодовой стоимости оборотных средств.

Предыдущий:

5000 / 500 = 10

Отчетный:

7000 / 500 = 14

Абсолютное изменение оборачиваемости оборотных

средств: 14 –10 = 4

Влияние изменения доходов на оборачиваемость оборотных

средств:

(7000 /

500) – (5000 / 500) = 4

Влияние изменения среднегодовой стоимости оборотных

средств:

(7000 /

500) – (7000 / 500) = 0

В целом в отчетном периоде произошло увеличение

оборачиваемости оборотных средств на 4, что вызвано изменением доходов в

отчетном периоде по сравнению с предыдущим при неизменной стоимости оборотных

средств.

Доля активных основных производственных фондов в общей

стоимости ОПФ составляет:

Предыдущий:

(8000 / 10000) * 100 = 80%

Отчетный:

(18720 / 24000) * 100 = 78%

В отчетном периоде по сравнению с предыдущим доля

активных основных производственных фондов в общей стоимости основных

производственных фондов уменьшилась на 2%.

Коэффициент износа активных производственных фондов

определяется как отношение амортизации за анализируемый период к стоимости

активных основных производственных фондов[8]:

Предыдущий:

(750 / 8000) * 100 = 9,4%

Отчетный:

(1325 / 18720) * 100 = 7,1%.

Таким образом, в отчетном периоде по сравнению с

предыдущим коэффициент износа активных

производственных фондов уменьшился на 2,3%.

Таблица 7

- Динамика производительности труда работников предприятия

|

Наименование

показателей

|

Год

|

Изменение

|

|

Преды-дущий

|

Отчет-ный

|

Абсолют-ное

|

В

%

|

|

Выручка

от продаж, тыс.руб

То же, в

сопоставимых ценах, тыс.руб

Среднесписочная

численность работников основной деятельности, чел

Среднегодовая

стоимость основных производственных фондов, тыс.руб

Производительность

труда, тыс.руб

Фондоотдача,

руб

Фондовооруженность,

тыс.руб

|

5000

5000

60

7600

83,3

0,66

126,7

|

7000

5400

60

12300

116,7

0,57

205

|

2000

400

0

4700

33,4

-0,09

78,3

|

40

8

0

61,8

40,1

-13,6

61,8

|

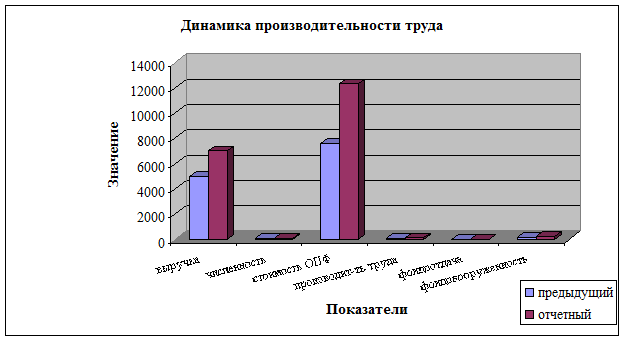

Рис.7 Динамика производительности труда

Рис.7 Динамика производительности труда

Раздел 7. Диагностика имущественного

положения предприятия связи

Внеоборотные активы в общем капитале составляют:

на начало

года: (11000 / 15800) * 100 = 69,6%

на конец

года: (26600 / 45800) * 100 = 58,1%.

Оборотный капитал в общем объеме имущества составляет:

на начало

года: (4800 / 15800) * 100 = 30,4%

на конец

года: (19200 / 45800) * 100 = 41,9%

Как видно из полученных результатов, внеоборотные

активы в динамике имеют тенденцию к уменьшению, а оборотный капитал в общем

объеме капитала в динамике увеличивается.

Доля активных производственных фондов в общем объеме

производственных фондов составляет:

на начало

года: (8000 / 10000) * 100 = 80%

на конец

года: (18720 / 24000) * 100 = 78%

Как видно из полученных результатов, доля активных

производственных фондов на конец года по сравнению с началом года снизилась на

2%.

Коэффициент износа активных производственных фондов

определяется как отношение износа активных производственных фондов к

среднегодовой стоимости производственных фондов.

Таким образом, коэффициент износа активных

производственных фондов составляет:

на начало

года: 3200 / 8000 = 0,4

на конец

года: 4680 / 18720 = 0,25

Следовательно, коэффициент износа активных

производственных фондов на конец года уменьшился на 15%, что свидетельствует о

более эффективном использовании активных производственных фондов.

Раздел 8. Оценка финансового состояния

предприятия связи

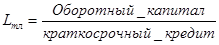

Коэффициент текущей ликвидности

показывает какую часть текущих обязательств предприятие может погасить,

мобилизовав все свои денежные средства[9]

Таким образом, коэффициент текущей ликвидности

составляет:

на начало года: Lтек = 4800 / 3840 = 1,25

на конец года: Lтек = 19200 / 10700 = 1,8

Норматив коэффициента текущей ликвидности составляет

2,0.

Наблюдается благоприятная тенденция увеличения коэффициента текущей ликвидности, это говорит

о том что долгосрочные источники формирования запасов увеличиваются. Для

поддержания уровня коэффициента покрытия на том же уровне необходимо пополнять реальный собственный капитал

предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной

дебиторской задолженности. Коэффициент

покрытия отражает прогноз платежеспособности на относительно отдаленную

перспективу.

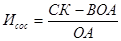

Коэффициент обеспеченности оборотных средств активов

собственными оборотными средствами[10]

Таким

образом, коэффициент обеспеченности собственными оборотными средствами

составляет:

на начало

года: Исос = (11960 – 11000) / 4800 = 0,2

на конец

года: Исос = (35100 – 26600) / 19200 = 0,44

Как

видно из полученных данных, в динамике данный коэффициент увеличивается.

Норматив данного коэффициента составляет ≥ 0,1. Данный факт

свидетельствует о том, что предприятие в должной мере обеспечено собственными

оборотными средствами и соответственно, не зависит от внешних источников.

Коэффициент финансовой независимости (автономии)

Таким образом, коэффициент финансовой независимости

составляет:

на начало

года: Иа = 11960 / 15800 = 0,76

на конец

года: Иа = 35100 / 45800 = 0,77

Данный коэффициент по нормативу должен быть ≥

0,5. Как видно из полученных результатов в динамике данный коэффициент увеличивается.

Данный факт еще раз подтверждает, что предприятие связи независимо от внешних

источников и свидетельствует о хорошей финансовой устойчивости предприятия.

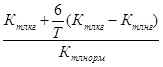

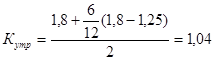

Из приведенных выше расчетов видно, что коэффициент

текущей ликвидности ниже норматива, а коэффициент обеспеченности собственными

оборотными средствами выше норматива. Данный факт свидетельствует об

неудовлетворительной структуре баланса.

При неудовлетворительной структуре баланса для

проверки устойчивости финансового положения рассчитывается коэффициент

восстановления платежеспособности на срок шесть месяца[11]

следующим образом:

Таким

образом, коэффициент восстановления платежеспособности составит:

Так как коэффициент восстановления платежеспособности

на срок шесть месяцев больше 1,0, следовательно, у организации в ближайшее

время имеется реальная возможность восстановить свою платежеспособность.

Таким образом, данное предприятие платежеспособно и

финансово устойчиво.

Заключение

На основании проведенного анализ можно сделать

следующие выводы и внести следующие предложения в отношении работы предприятия

связи.

Доходы основной деятельности предприятия связи в

отчетном периоде по сравнению с предыдущем периодом выросли на 2000 тыс.рублей.

Затраты же на производство и реализацию продукции выросли на 1625 тыс.руб.

Рентабельность затратная показывает сколько прибыли

от реализации приходится на 1 рубль затрат. Из наших расчетов видно,

рентабельность затратная имеет тенденцию к увеличению. Это объясняется тем, что

прибыль балансовая в отчетном периоде выросла на 75% по сравнению с предыдущим,

а затраты на производство и реализацию увеличились лишь на 36,1% по сравнению с

предыдущим периодом.

Рентабельность

ресурсная показывает эффективность использования ресурсов организации.

Увеличение рентабельности в динамике свидетельствует об эффективном

использовании ресурсов предприятия.

По сравнению с передовыми предприятиями норма

прибыли по анализируемому предприятию связи в отчетном периоде увеличилась на

25%, в то время, как по передовым предприятиям выросла на 20%. Это безусловно

является положительным моментом в работе предприятия связи.

В качестве рекомендаций для дальнейшего повышения

прибыльности предприятия могут быть следующие:

-

изменение объема реализованной продукции (качество,

ассортимент);

-

снижение себестоимости 100 рублей доходов за счет

улучшения использования материальных ресурсов, снижения затрат труда

работников, улучшения организации и управления производством.

-

дальнейшее совершенствование ценообразования.

Душевой уровень потребления услуг связи в отчетном

периоде по сравнению с предыдущим периодом изменился на 100 руб/чел., в том

числе за счет изменения услуг связи на одного человека – на 80 руб/чел, за счет

изменения тарифов на услуги связи – на 20 руб/чел.

Кроме того, хотелось бы отметить, что изменение по

передовым предприятиям душевого уровня потребления составило 50 руб/чел., в то

время как по данному предприятию уровень душевого потребления увеличился на 100

руб/чел. Данный факт может свидетельствовать о качестве предоставления услуг

данного предприятия связи.

Себестоимость 100 рублей доходов в динамике

увеличивается. Исходя из этого, можно сделать вывод, что предприятие связи не

предпринимает никаких шагов по снижению затрат на производство и реализацию

продукции.

Кроме того, значительно увеличились затраты на

материальные ресурсы (на 50%). Это может быть объяснено увеличением цен на

материалы. Кроме того, отмечается в отчетном периоде большой рост затрат на

амортизацию.

Основными направлениями по снижению затрат могут быть

следующие: улучшение использования материальных затрат; повышение

производительности труда; улучшение использования основных производственных

фондов; улучшение управления и организации производства.

В динамике производительность труда работников по

предприятию связи увеличилась в 1,4 раз. Это связано с тем, что доходы в

отчетном периоде выросли на 40%, а численность работников осталась на прежнем

уровне.

Внеоборотные активы в динамике имеют тенденцию к

уменьшению, а оборотный капитал в общем объеме капитала в динамике

увеличивается.

Наблюдается благоприятная тенденция увеличения коэффициента текущей ликвидности, это говорит

о том что долгосрочные источники формирования запасов увеличиваются. Для

поддержания уровня коэффициента покрытия на том же уровне необходимо пополнять реальный собственный капитал

предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной

дебиторской задолженности. Коэффициент

покрытия отражает прогноз платежеспособности на относительно отдаленную

перспективу.

Коэффициент текущей ликвидности ниже норматива, а

коэффициент обеспеченности собственными оборотными средствами выше норматива.

Данный факт свидетельствует об неудовлетворительной структуре баланса.

Вследствие этого проводится расчет коэффициента восстановления

платежеспособности.

По произведенным расчетам коэффициент восстановления

платежеспособности на срок шесть месяцев больше 1,0, следовательно, у

организации в ближайшее время имеется реальная возможность восстановить свою

платежеспособность.

Таким образом, данное предприятие платежеспособно и

финансово устойчиво.

Для

того, чтобы улучшить платежеспособность предприятия, необходимо обратить

внимание на работу по улучшению использования текущих активов. Предприятие

имеет возможность оплатить срочные обязательства, но не имеет возможности

оплатить долгосрочные. Если предприятие в дальнейшем будет работать также, то

вероятность банкротства все время будет расти. Поэтому предприятию необходимо в

последующие периоды проводить такие мероприятия, которые бы смогли улучшить

финансовое состояние предприятия. Например: снизить величину долгосрочных

заемных средств и увеличить краткосрочных; пополнить собственный капитал

предприятия за счет внутренних источников (резервный фонд, фонд накопления и

т.д.); улучшить использование основных средств за счет их большей загрузки;

улучшить эффективность использования имущества предприятия и т.д.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

Артеменко В.Г. Финансовый анализ. – М.: Дело и сервис,

1999 г – 152с.

2.

Баканов М.И., Шеремет А.Д. Теория экономического

анализа. – М.: Финансы и статистика, 2001г

3.

Донцова Л.В., Никифорова Н.А. Комплексный анализ

бухгалтерской отчетности. – М.: Дело и сервис, 1999г – 304с.

4.

Ковалев А.И. Анализ финансового состояния предприятия.

– М.: Центр экономики и маркетинга, 2001г – 249с.

5.

Ковалев В.В. Финансовый анализ. Управление капиталом.

Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2000г – 512с.

6.

Любушин Н.П., Лещева В.Б., Сучков Е.А. Теория

экономического анализа. – М.: «Юристъ», 2002

7.

Савицкая Г.В. Анализ хозяйственной деятельности

предприятия. – М.: ИНФРА-М, 2002

8.

Селезнева Н.Н. Финансовый анализ. – М.: ЮНИТИ, 2001г –

479с.

9.

Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика

финансового анализа – М.: ИНФРА-М, 2001г – 208с.

10.

Экономический анализ. Под ред.Гиляровской Л.Т. – М.:

ЮНИТИ, 2001г – 527с.

[1] Савицкая Г.В. Анализ

хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2002. с.250

[2] Шеремет

А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа – М.: ИНФРА-М,

2001г – с.102

[3] Шеремет

А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа – М.: ИНФРА-М,

2001г – с.138

[4] Савицкая Г.В. Анализ

хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2002. С.219

[5] Экономический анализ. Под

ред.Гиляровской Л.Т. – М.: ЮНИТИ, 2001г – с.297

[6] Экономический анализ. Под

ред.Гиляровской Л.Т. – М.: ЮНИТИ, 2001г – с.379

[7] Артеменко В.Г. Финансовый

анализ. – М.: Дело и сервис, 1999 г – с.46

[8] Артеменко В.Г. Финансовый

анализ. – М.: Дело и сервис, 1999 г – с.75

[9] Ковалев А.И. Анализ

финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2001г

–с.114.

[10] Ковалев А.И. Анализ

финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2001г –

с.119

[11] Ковалев А.И. Анализ

финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2001г –

с.105