Содержание

1. Государственная поддержка малого

предпринимательства 3

2. Объект предпринимательской деятельности.. 9

3. Формы сотрудничества в финансовой сфере.. 12

Франчайзинг. 12

Лизинг. 16

Факторинг. 21

Трансферты.. 22

Список литературы... 24

1. Государственная поддержка малого

предпринимательства

Предпринимательская деятельность в современных

условиях требует государственного регулирования и поддержки, благодаря которым

частные интересы ее конкретных субъектов будут сочетаться с публично-правовыми

интересами всего общества

Сегодня

положения Конституции РФ обеспечивают гарантии предпринимательской

деятельности. Определяющее значение имеют нормы Конституции, поскольку в ней

содержатся сразу три важнейшие гарантии предпринимательской деятельности: никто

не может быть лишен своего имущества иначе как по решению суда, принудительное

отчуждение имущества для государственных нужд может быть произведено только при

условии предварительного и равноценного возмещения; право наследования

гарантируется. Конституция решает главную экономико-правовую проблему -проблему

собственности. Термин “собственность” и ее формы в

Конституции понимаются как формы хозяйствования, осуществляемые различными

субъектами. Кроме того, ряд конституционных положений обеспечивают единое экономическое

и правовое пространство в стране.

Эффективным

средством государственного регулирования экономики, предпринимательства в

рыночных условиях является осуществление налоговой политики в стране.

Выполнение налоговых обязательств предпринимателями-налогоплательщиками -

важнейшее требование государственной дисциплины. Налоговое законодательство

предусматривает меры, обеспечивающие соблюдение порядка уплаты налогов и других

обязательных платежей. За нарушения налогового законодательства

налогоплательщик может нести финансовую, административную, дисциплинарную и

уголовную ответственность.

Государственное

регулирование и поддержка играют исключительно важную роль в развитии предпринимательства. Анализ нормативных актов в этой

сфере с позиции их влияния на развитие

предпринимательства в России позволяет определить, что механизм

государственного воздействия включает организационно-управленческие и

экономические меры.

Организационные

структуры поддержки бизнеса сегодня представлены в первую очередь Государственным

комитетом РФ по поддержке и развитию малого предпринимательства, Федеральным

фондом поддержки малого предпринимательства, региональными фондами,

агентствами, центрами и др. Все более активно действуют

на федеральном и региональном уровнях союзы, ассоциации, и другие общественные

объединения малых предприятий. Существенно укрепилась система

торгово-промышленных палат, обладающая значительным потенциалом в сфере

поддержки мелких предпринимателей.

Вторую группу

мер поддержки предпринимательства составляют различные фонды, источники их финансирования, рычаги и стимулы как межотраслевого, так и регионального

воздействия.

Практика

государственного содействия немонополистическому сектору экономики развитых

стран показывает, что правительственный выбор основных направлений этого

содействия происходит на основе исследований данного круга проблем. Поэтому

важнейшая задача органов власти определить приоритетные направления развития

малого бизнеса. К таким направлениям отнесены:

- Производство

и переработка сельскохозяйственной продукции;

- Производство

продовольственных, промышленных товаров, товаров народного потребления;

- Лекарственных

препаратов и медицинской техники;

- Оказание

производственных, коммунальных и бытовых услуг;

- Строительство

объектов жилищного, производственного и социального назначения.

Соответственно,

одним из важных инструментов государственного содействия развитию мелкого

бизнеса является прямая финансовая помощь, которая осуществляется посредством

льготного субсидирования малых фирм, предоставления гарантий при получении ими

займов из других источников и льготного налогообложения.

Финансовая

поддержка малых предприятий и предпринимательства осуществляется за счет:

1. Предоставление займов из городского Муниципального фонда

поддержки малого предпринимательства и из Межмуниципального Фонда поддержки

предпринимательства Самарской области. Общим условием предоставления кредитных

ресурсов из средств городского и областного фондов является заинтересованность

города и региона в реализации предлагаемого инвестиционного проекта,

определяемая на основе заключений соответствующих отраслевых комитетов

администрации города. Приоритетное право при рассмотрении представленных на

инвестиционную комиссию проектов получат проекты, направленные на производство

промышленных, потребительских товаров; оказание коммунальных, бытовых услуг;

строительство; развитие сельского хозяйства; благоустройство города.

Предоставление займа осуществляется на конкурсной, возвратной и платной основе

средств не менее 30% от общей стоимости проекта.

Заем

предоставляется на срок до одного года.

Для

обоснования просьбы на получение займа необходимо представить перечень

документов, в том числе технико-экономическое обоснование проекта.

Окончательное

решение о предоставлении займа выносит инвестиционная комиссия.

2. Центром поддержки предпринимательства и малого бизнеса

осуществляется выдача микрозаймов.

Общим условием для предоставления

микрозаймов является гарантия своевременного возврата предоставляемых заемных

средств и процентов по ним, наличия обеспечения займа, а также целевого

использования заемных средств.

Микрозайм предоставляется в сумме

до 50 тыс. руб., и на срок до шести месяцев. Процентная ставка составляет 20%

годовых.

Микрозайм выдается при наличии

гарантии его погашения. Стоимость залога не менее 100% от суммы займа.

В качестве залогового обеспечения

признаются:

- личная собственность (легковой автомобиль, предметы

домашнего имущества, ценные предметы);

- собственность предприятия (основные и оборотные средства).

Закладываемое имущество должно

быть застрахованным.

Для обоснования просьбы на

получение займа претендент представляет необходимые документы.

Рассмотрение заявок и принятие

решения о предоставление микрозаймов осуществляет попечительский совет.

Финансовая поддержка предпринимательства

Общеизвестно, что основным фактором развития почти любого из

видов бизнеса является доступность необходимого количества финансовых ресурсов.

Это относится и к ежедневной коммерческой деятельности (достаточность оборотных

средств) и особенно это актуально, если руководство предприятия приняло решение

о реализации какого-либо проекта.

Продолжая тему развития и поддержки малого

предпринимательства в городе Иванове, рассмотрим этот вопрос подробнее.

Практически, если у предприятия, которое является субъектом

малого предпринимательства, возникла проблема с достаточностью финансовых ресурсов

и оно решило их взять в кредит, у него есть несколько вариантов:

1.

Обратиться в коммерческий банк

2.

Обратиться в ИГФ ПМП

3.

Обратиться в отдел экономики и прогнозирования

администрации города.

4.

Другой вариант.

В первом случае преимущество в том, что это, возможно, самый

быстрый вариант получения кредита. Недостатком является высокая процентная

ставка.

Второй вариант является более выгодным, так как в данном

случае кредитование льготное, и процентная ставка будет несколько ниже.

Третий вариант предполагает наиболее низкую процентную

ставку (1/2 ставки рефинансирования, то есть сейчас это 12,5% годовых), но и

соблюдение определенных требований. А именно:

Обязательная социальная значимость проекта (создание новых

рабочих мест, полезность для города и т. д.)

Направление деятельности по проекту должно относится к

приоритетным (см. прошлую публикацию)

Срок возврата не должен превышать одного года.

Соответственно, четвертый вариант предполагает полную

свободу выбора для предпринимателя.

Кроме того, в первых трех случаях необходимо обеспечение

запрашиваемой суммы.

После выбора любого из трех вариантов, первое, что

необходимо сделать - прийти в выбранное учреждение, получить необходимую

консультацию и написать заявку. Остальное зависит во многом от Вас (насколько

быстро Вы сможете собрать необходимые справки и документы).

Важным

инструментом государственного содействия малым предприятиям в большинстве

промышленно развитых стран является система государственных заказов. Данная

форма отношений позволяет обеспечить малому бизнесу гарантированный рынок

сбыта, ускорить процесс накопления капитала, расширить производственные

мощности, укрепить конкурентоспособность, модернизировать оборудование и многое

другое.

Достаточно

широкое развитие получили организуемые государственными органами и частными

предприятиями специальные службы по оказанию различных консультационных услуг

малым компаниям.

Особая

система государственной поддержки существует для предприятий, занимающихся

научно-исследовательскими работами. Главное место в этой системе занимают

финансовая помощь и информационное обеспечение исследовательских работ.

Сейчас, при

корректировании многими политическими партиями и движениями своих программ, в

них можно заметить меняющееся отношение к малому бизнесу. Так из всех программ

можно выделить главные общие идеи:

- Приоритетное

развитие малого предпринимательства – не самоцель, а одно из основных условий

экономического и социального возрождения России.

- Массовое

широкомасштабное развитие малого предпринимательства позволит предоставить

работу миллионам граждан, высвобождающихся из государственных и

приватизированных предприятий. По оценкам И.Хакамады: около 50 млн. человек.

- Реализация

мероприятий по обеспечению производственной и инновационной поддержки малых

предприятий позволит создать значительное количество новых малых предприятий,

до 12 млн. предприятий, и новых рабочих мест, прежде всего, для социально

незащищенных слоев населения.

- Малое

предприятие, играющее все большую роль в региональных социально-экономических

процессах, учитывает своеобразие каждого региона, формирует значительную долю

доходной базы бюджета и является решающим фактором экономической стабилизации

через создание местных потребительских рынков и новых рабочих мест.

Если не

вдаваться в подробности, то сегодня выделяют четыре основных направления для

решения проблем малого бизнеса. Первое – поменять психологию власти к малому

бизнесу. Отойти от мнения, что малый бизнес не платит налоги и находится в

серой экономике. Второе – реформирование и упрощение налогообложения. При

сегодняшней системе, когда отнимается львиная доля дохода, предприятия

вынуждены уклоняться от налогов.

В-третьих,

сделать прозрачными и внести ясность в акты купли-продажи имущества. И,

наконец, решить вопрос с землей, иначе аграрная Россия будет питаться импортом.

Четвертое – стимулировать инвестиции населения, которое уже не доверяет ни

банкам, ни государству, в малый бизнес. А это, по некоторым оценкам, заставить

работать от 20 до 40 млрд. долл., хранящимся под подушками и матрасами.

Россия должна

жить по принципу, что государство обслуживает потребности и запросы общества, а

не наоборот.

2. Объект предпринимательской

деятельности

Предпринимательство – это особая форма

экономической активности, основанная на инновационном самостоятельном подходе к

производству и поставке на рынок товаров, приносящих предпринимателю доход и

осознание своей значимости как личности.[1]

Цель предпринимательства сводится к извлечению

дохода через производство и поставку на рынок товаров, работ или услуг, а также

к общественному признанию, осознанию своей значимости как личности.

Объектами предпринимательства являются:

1. инновационная (исследования, разработки, технические услуги); 2. производственная

(по выпуску товаров и оказанию услуг); 3. торгово-посредническая деятельность.

Главным критерием здесь служит не отраслевая принадлежность, а содержание

деятельности. В странах с развитой рыночной экономикой соотношение этих групп

бизнесменов составляет примерно 20:40:40, причем основная их часть (свыше 70%)

связана с оказанием технических, информационных и других услуг. В России начала

90-х гг. при неразвитом рынке и высокой инфляции 70% предпринимателей были

заняты перепродажей товаров и финансово-посредническими операциями.

Предпринимательская деятельность - по

гражданскому законодательству РФ самостоятельная, осуществляемая на свой риск

деятельность, направленная на систематическое получение прибыли от пользования

имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в

этом качестве в установленном законом порядке (ст. 2 ГК РФ).[2]

Предпринимательская деятельность

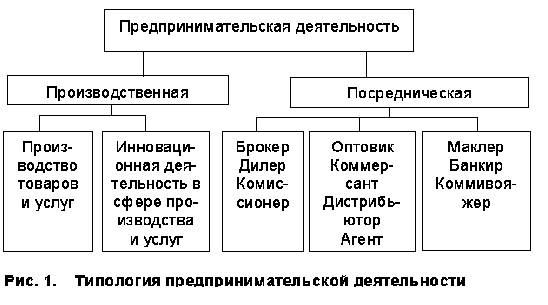

может осуществляться: 1) путем непосредственного производства какого-либо товара,

продукта или услуги; 2) путем производства посреднических функций по

продвижению товара от продуцента к потребителю. В рамках такого разделения

труда сформировалась типология предпринимательской деятельности (рис. 1.).[3]

Объекты предпринимательской деятельности

- это виды деятельности, которыми занимается предприниматель.

Объектами

предпринимательской деятельности являются изготовленная продукция, выполненная

работа или оказанная услуга, т. е. то, что может

удовлетворить чью-либо потребность и что предлагается на рынке для приобретения,

использования и потребления. Так же, по общему правилу предприниматели получают

прибыль от реализации товаров и услуг Несколько абстрактнее выглядит понятие

«прибыль от пользования имуществом». Если рассматривать его буквально, то

договоры займа, подряда, на выполнение научно-исследовательских,

опытно-конструкторских и технологических работ, перевозки, транспортной

экспедиции, банковского вклада, банковского счёта, хранения, поручения,

комиссии, доверительного управления имуществом и некоторые другие договоры с

элементом прибыли не вправе заключать гражданин, не зарегистрированный в

качестве предпринимателя.

Предприниматель

может осуществлять любые виды хозяйственной деятельности, не запрещенные

законодательством, включая коммерческое посредничество, торгово-закупочную,

инновационную, консультационную и другую деятельность, операции с ценными

бумагами.

Однако для

осуществления некоторых видов предпринимательской деятельности требуется

специальное разрешение местного органа управления. Например, согласно

законодательству Российской Федерации для предпринимательской деятельности

может потребоваться квалификационный аттестат и т. п. В разрешении может быть

указан срок его действия. В выдаче разрешения может быть отказано, если

производство не соответствует установленным законодательством Российской

Федерации экологическим или медицинским нормам, а также в иных случаях,

предусмотренных законодательством. Отказ в выдаче разрешения, как и в

предоставлении земли и иных природных ресурсов может быть обжалован в судебном

порядке в месячный срок.

Кроме того,

предусмотрен перечень видов деятельности, выполнять которые могут только

государственные предприятия. Это - производство оружия, боеприпасов, взрывчатых

веществ, пиротехнических изделий, а также ремонт боевого оружия, изготовление и

реализация наркотических препаратов, переработка руд драгоценных металлов,

радиоактивных и редкоземельных элементов и т. п.

Отдельные

виды деятельности могут осуществляться только на основании специальных

лицензий, порядок выдачи которых, как и перечень соответствующих видов

деятельности, определяется правительством Российской Федерации или

уполномоченными органами (например, банковская, биржевая, страховая,

строительная деятельность и т.п.).

3. Формы сотрудничества в финансовой

сфере

Взаимодействие

предпринимателя или его представителей соответствующих служб с внешними

организациями, партнерами, конкурентами, отдельными группами потребителей,

поставщиками, местными и центральными органами власти, налоговыми органами,

таможней и другими участниками предпринимательской деятельности требует

соблюдения установленных форм, норм и правил сотрудничества.

Основными

направлениями сотрудничества могут быть сфера производства, сфера товарообмена,

сфера торговли, сфера финансовых отношений.

Взаимодействие

предпринимателей в сфере финансовых отношений в основном сводится к факторингу,

коммерческому трансферту, лизингу,

франчайзингу в зависимости от сферы, в рамках которой осуществляются отношения

предпринимателей (национальная, межнациональная или международная).[4]

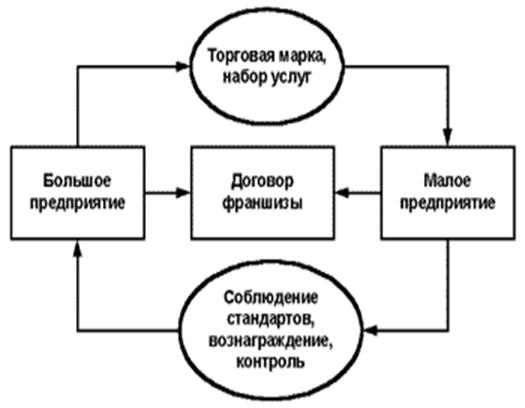

Франчайзинг

"Франчайзинг

- форма длительного коммерческого сотрудничества фирм, в рамках которого фирма-

франчайзор передает права на продажу своих товаров и услуг фирме - франчайзи,

который получает также права на использование торговой марки фирмы-франчайзора,

ее фирменного дизайна, ноу-хау, деловой репутации, маркетинговых

технологий."

Наиболее

наглядно отношения в системе франчайзинга показывает рис. 2.[5] Организатор

франчайзинговой сети сбыта - франчайзер, который владеет определенной торговой

маркой и ноу-хау, - предоставляет франчайзи - малому предприятию, входящему в

франчайзинговую сеть - право на ведение дела под его торговой маркой, фирменный

дизайн, маркетинговые технологии и определенный набор товаров и услуг.

Франчайзи, который является независимым хозяйствующим субъектом, обязуется

перед франчайзером соблюдать установленные стандарты качества продукции и

услуг, а также технологии производственных и обслуживающих операций,

выплачивать соответствующее вознаграждение и предоставляет франчайзеру право

его контролировать.

Рис. 2. Схема отношений в системе франчайзинга

Система

франчайзинга оказывается взаимовыгодной для двух сторон по нескольким причинам.

Для франчайзера во-первых, это эффективное средство роста, не требующее

вложений средств. Размер экономии несложно вычислить. По условиям торговой сети

"Копейка", использующей технологии франчайзинга, например, затраты на

полный комплект оборудования для магазина площадью 350-400 кв. м. составляют $

300 тыс. Компания получает возможность развиваться, не покупая новых торговых

площадей, дефицит которых отмечают ритейлеры. Вторым преимуществом

франчайзинговой сбытовой сети является большая мотивация малых предприятий по

развитию бизнеса, т.к. управляющий малым предприятием - не наемный работник, а

хозяин. С точки зрения франчайзи работа под маркой сетевой компании является

своего рода гарантией "выживания" бизнеса. По статистике, среди

независимых компаний только 15% выживают за первые пять лет, тогда как среди

франчайзинговых малых предприятий успешно развиваются каждые 7 из 8 компаний.

В сфере

торговли используются два различных по принципам организации варианта

франчайзинговых сетей: товарный франчайзинг и франчайзинг бизнес-формата.

Разделение между ними не всегда очевидно, однако можно выделить некоторые

характерные особенности каждого из них.

В

соответствии с условиями товарного франчайзинга франчайзи становится

единственным продавцом данного товара на закрепленной территории и эксклюзивным

представителем торговой марки франчайзера. Основным условием данной сделки

является то, что франчайзи обязуется закупать продукцию только у своего франчайзера

и полностью отказывается от реализации аналогичных товаров других фирм, которые

могут составить конкуренцию. Этот вид франчайзинга активно используется

производителями и оптовыми компаниями. Среди российских розничных сетей можно

назвать Монарх, Эконику-Обувь, Красный Куб, Для душа и души. Кроме требования

сетевой компании работать только с ассортиментом ее продукции других жестких

требований по организации бизнеса, как правило, не выдвигается. Франчайзи

получают общие рекомендации по оформлению магазина, наружной рекламы и выкладке

товара. Для товарного франчайзинга характерна относительно невысокая степень

регламентации обязанностей за счет однородности деятельности. Например, в

рамках схемы работы с партнерами производителя обуви Монарх присутствуют минимальные

требования по размеру торгового помещения, качеству освещения, рекламной

вывеске и учету товара. Однако само наличие определенных правил и требований по

организации бизнеса свидетельствует о том, что в систему входят элементы

бизнес-формата, т.е. определенные стандарты и правила ведения бизнеса. Другой

пример товарного франчайзинга от Эконики-обувь содержит больше требований и

стандартов, в частности, это разработка дизайн-проекта салона на основе

типового проекта, использование определенного типа торгового оборудования,

регулярные поставки элементов фирменного стиля и рекламы, а также эскизов для

изготовления униформы и др. Отсутствие жестких требований с одной стороны,

способствует привлечению потенциальных партнеров, а с другой приводит к

размыванию брэнда сетевой компании. Многие эксперты считают, что такая ситуация

сложилась с франчайзинговой сетью Эльдорадо: различия в форматах магазинов

приводят к тому, что потребителю непонятно, в чем отличие этих магазинов от

аналогов конкурентов. И все же преимущества, которые получает головная компания

в качестве дополнительных каналов сбыта при использовании товарного франчайзинга

совершенно очевидны.

Более

затратным и сложным с точки зрения организации сетевой структуры, необходимого

времени для запуска системы, а также денежных инвестиций и людских ресурсов,

является франчайзинг бизнес-формата, который используется для развития

продовольственной сетевой розницы. По такому типу развиваются сети Пятерочка,

Копейка, Седьмой Континент. Отличительной особенностью этого вида

франчайзинговых отношений является высокая стандартизация и регламентация всех

операций - начиная с поиска места под магазин и заканчивая описаниями рабочих

процессов, таких как открытие магазина, действия персонала при возникновении

проблем (разбитое стекло, отключение электроснабжения и др.), процесс

перемещения товара со склада в торговый зал и пр. Т.е. бизнес-формат понимается

как организационная структура, "типовая" для любого магазина сети.

Кроме детальной регламентации деятельности этот вид франчайзинга предполагает

тесный контакт сетевой компании и франчайзи, постоянный обмен информации между ними

и жесткую согласованность маркетинговых планов и программ. Представители

Копейки обычно так формулируют принцип работы сети: у нас франчайзи все общее -

единая информационная система, единые цены, единое оборудование, единая

реклама. Эта сеть использует так называемую "жесткую" систему

товародвижения и формирования товарного ассортимента, которая предполагает

полное повторение у франчайзи общей технологии работы сети. При этом весь

логистический процесс от закупки товара у поставщиков до пополнения запасов во

франчайзинговом магазине берет на себя сетевая компания, предоставляющая

франшизу. Все что остается делать франчайзи Копейки- торговать и следить за

соответствием работы своего подразделения общим правилам и сетевым стандартам.

Лизинг

На

сегодняшний день лизинг является одним из основных финансовых инструментов,

позволяющих осуществлять крупномасштабные капитальные вложения в развитие

материально-технической базы любого производства. По сравнению с другими

способами приобретения оборудования (оплата по факту поставки, покупка с

отсрочкой оплаты, банковский кредит и т.д.) лизинг имеет ряд существенных

преимуществ:

1. Лизинг

дает возможность предприятию арендатору расширить производство и наладить

обслуживание оборудования без крупных единовременных затрат и необходимости

привлечения заемных средств.

2. Смягчается

проблема ограниченности ликвидных средств, затраты на приобретение оборудования

равномерно распределяются на весь срок действия договора. Высвобождаются

средства для вложения в другие виды активов.

3. Не

привлекается заемный капитал, и в балансе предприятия поддерживается

оптимальное соотношение собственного и заемного капиталов.

На

сегодняшний день в России можно выделить основные типы лизинговых компаний[6]:

1. лизинговые

компании - дочерние компании крупных банков, либо сами являющиеся коммерческими

банками;

2. лизинговые

компании, созданные по отраслевому или производственному признаку;

3. полукоммерческие

лизинговые компании;

4. лизинговые

компании, созданные торговыми компаниями;

5. иностранные

фирмы - поставщики оборудования;

6. международные

лизинговые компании. Сотрудничество с лизинговой компанией, относящейся к тому

или иному типу, как правило, имеет особенности, которые необходимо учитывать

при проведении переговоров, окончательном выборе лизингодателя и заключении с

ним лизингового контракта.

7. Коммерческие

лизинговые компании, созданные банками, либо сами являющиеся коммерческими

банками, в большинстве случаев ориентируются на оказание стандартных лизинговых

услуг широкому кругу клиентов, что не исключает преимущественного обслуживания

клиентов "собственного" банка. Обычно банки не только финансируют деятельность

дочерних компаний, но и активно поставляют им клиентов из числа тех, кто обращается

напрямую в банк за получением кредита на приобретение основных средств. Естественно,

что компании, входящие в структуру крупных банков, и сами являются наиболее

крупными на рынке, имеют большой портфель заказов. Они, как правило, похожи на

западные, используют наиболее современные методы работы, имеют

квалифицированный персонал.

В качестве примера этого типа компаний можно назвать: ТОО "Интеррослизинг"

(создан ОНЭКСИМ-банком и Международной финансовой компанией), ЗАО "ИНКОМ -

лизинг" (дочерняя компания ИНКОМ-БАНКа), ЗАО "РК - лизинг" (банк

Российский кредит), ЗАО "СБС- лизинг" (банк СБС-Агро), ЗАО "РГ -

лизинг" (Сбербанк), ЗАО "Промстройлизинг" (Промстройбанк), ОАО

"Лизинговая компания ЛИЗИНГБИЗНЕС" (Мос-бизнесбанк), 000

"Сбербанкинвестстрой" (Сбербанк), АОЗТ "Балтийский лизинг"

(Промстройбанк, г. Санкт-Петербург), ТОО "Межсбер - Юраско Лизинг"

(Межэ-кономсбербанк), ЗАО "Лизинговая компания "Инвестиционный

альянс" (Сбербанк г. Екатеринбург), АОЗТ "Лизинг-СЗМ"

(Лесопромышленный банк, Промстройбанк, г. Санкт-Петербург), АОЗТ

"Дальлизинг" (Владивостокский филиал КБ "Восток"), ТОО

"Петролизинг" (Петровский, г. Санкт-Петербург),

АОЗТ "Сибирский лизинг" (Интернациональный торговый банк,

г.Омск), ТОО "Уральская лизинговая компания" (Уралпромстройбанк, г.

Екатеринбург), лизинговая компания "Красные ворота" (основной

учредитель Инсвестсбербанк).

Кроме вышеперечисленных, получили лицензии на проведение лизинговых

операций: Инвестиционный банк "ВОСТОК — ЗАПАД",

Российско-американский инвестиционный банк, АОЗТ Коммерческий банк "Кредит

Свисс" и некоторые другие.

8. Коммерческие лизинговые компании, созданные по отраслевому или

производственному признаку. Отраслевые лизинговые компании ориентируются на

обслуживание предприятий определенной отрасли. Отраслями, наиболее

привлекательными для развития российского лизинга, практики считают: сельское

хозяйство, строительство, тяжелое машиностроение, транспорт (авиа- и судоперевозки).

К лизинговым компаниям этого типа относятся: "РОСАГРОСНАБ",

"РОССТАНКОИНСТРУМЕНТ", ЗАО "Аэролизинг", ЗАО "Лукойл -

лизинг", ЗАО "Медли-зинг", ЗАО "Лизингуголь", ЗАО

"Геолизинг".

Некоторые лизинговые компании организованы по территориально-отраслевому

принципу: Тюменская агропромышленная компания, 000 "Урал -

авиализинг", ОАО "Московская лизинговая промышленная компания".

9. Полукоммерческие

лизинговые компании, созданные при участии государственных или муниципальных

органов и финансируемые (частично или полностью) за счет соответствующих

бюджетов, а также региональные организации, созданные для поддержки малого

предпринимательства и получившие лицензию на проведение лизинговых операций:

ЗАО "Московская лизинговая компания" (основной учредитель -Московский

Фонд поддержки предпринимательства), Фонд содействия развитию малых форм предприятий

в научно технической сфере, ЗАО "Сибирская лизинговая компания", 000

"Дагестанская лизинговая компания", ОАО "Тюменская лизинговая

компания", ЗАО "Тверская лизинговая компания", Региональное

агентство поддержки малого бизнеса "Иркутский БИЗНЕС-ПАРК", АОЗТ

"Ростов-Надежда", Фонд поддержки малого предпринимательства

Нижегородской области.

Особенностью этого вида лизинговых компаний, особенно созданных непосредственно

государственными и муниципальными структурами, является жесткая

ориентированность на осуществление лизинговых сделок с определенными типами

клиентов. Условия лизинговых сделок, предлагаемые этими компаниями, а они

обычно используют льготное бюджетное финансирование, являются более

привлекательными для клиентов, по сравнению с условиями, предлагаемыми

коммерческими лизинговыми компаниями, однако доступность их услуг сильно

ограничена. Часто перед такими компаниями вопрос эффективности или хотя бы надежности

реализуемых лизинговых проектов стоит не так остро, как для коммерческих

лизинговых компаний.

10.

Лизинговые компании, созданные торговыми компаниями, и

прочие лизинговые компании, не имеющие прямых связей ни с банковскими, ни с промышленными,

ни с государственными ресурсами, такие как: ЗАО "Юнит Лизинг", ТОО

"Лизинговая компания "Северная Казна", ЗАО "Крейт Лизинг"

и другие. Как правило, эти компании создаются для привлечения корпоративных

клиентов, имеющих возможность приобретать большие объемы оборудования, например

оргтехники, торгового оборудования и т.д.

11.

Иностранные фирмы - поставщики оборудования,

автотранспортных средств и технологий, в основном большегрузных автомобилей,

хотя в последнее время эта тенденция постепенно распространяется и на

производителей множительной, оргтехники, в некоторых случаях, печатного

оборудования. Они используют лизинг в качестве инструмента сбыта своей

продукции. Они были вынуждены создавать лизинговые компании в связи с постепенным

насыщением рынка и возросшей конкуренцией. Типичными примерами таких компаний

являются: XEROX, IVECO, SCANIA, DAF.

Лизинговые

сделки, заключаемые иностранными фирмами-производителями, обычно

предусматривают участие российского банка, приемлемого для иностранной фирмы,

выдающего гарантию за своего клиента конечного лизингополучателя.

12.

Международные лизинговые компании используют

возможность получения более дешевых по сравнению с внутренними кредитных

ресурсов и высокую степень осторожности к неизвестным российским лизинговым

компаниям со стороны западных производителей и поставщиков оборудования. Такими

компаниями являются, например, Российско-британское СП "РЫБКОМФЛОТ" и

ЗАО Российско-германская лизинговая компания (РГ-лизинг), активно занимающаяся

в последнее время лизингом полиграфического оборудования.

Основной

целью деятельности иностранных лизинговых компаний в России является

финансирование продаж оборудования зарубежных поставщиков для российских

предприятий и иностранных фирм, работающих в России. Западные банки вынуждены

воздерживаться от значительных инвестиций в российский лизинг, среди прочего,

из-за высоких резервных требований по российским кредитам, предусмотренных в их

странах. Международные лизинговые компании, не обремененные необходимостью

создания таких резервов на случай потерь, развивают свою деятельность в России

более активно. Несколько западных лизинговых компаний создали совместные

предприятия или филиалы в России, занимающиеся не только кэптивным лизингом,

зависимым от конкретного производителя, но и лизингом самого различного

оборудования.

Факторинг

Факторинг —

это система финансового и организационного обеспечения товарного кредита. Это

наиболее динамично развивающийся сектор мировой финансовой индустрии.

Наибольший эффект из факторингового обслуживания извлекают предприятия,

направляющие полученные от банка средства на расширение сбыта своей продукции.

Он может достигаться за счет возрастания числа покупателей или увеличения

отгрузок.

Факторинговое

обслуживание представляет собой комплекс финансовых услуг, постоянно

оказываемых Фактором (банком или специализированной факторинговой компанией)

клиенту в обмен на уступку дебиторской задолженности. Эти услуги включают

финансирование поставок товаров, страхование кредитных рисков, учет состояния

дебиторской задолженности и регулярное предоставление соответствующих отчетов

клиенту, контроль за своевременностью оплаты и работу с дебиторами.

Финансирование

поставок товаров при факторинге предусматривает, что немедленно после поставки

продавцу Фактор выплачивает в качестве досрочного платежа значительную часть

суммы поставки. В различных странах мира размер досрочного платежа составляет

от 50% до 90% от суммы поставки. Остаток (сумма поставки минус сумма досрочного

платежа минус факторинговая комиссия) выплачивается продавцу в день поступления

денег от дебитора. Поскольку факторинг является долгосрочной программой

финансирования оборотного капитала, договор факторингового обслуживания

заключается на неопределенный срок и будет действовать сколь угодно долго, пока

обе стороны удовлетворены взаимным сотрудничеством. Преимущество обслуживания

предприятий, взаимосвязанных между собой торговыми отношениями, в одном банке

упрощает расчеты в хозяйстве, позволяет избегать значительной доли неплатежей,

задержек платежей, способствует устойчивости коммерческого банка в

особенности, если предприятия представляют широкий спектр отрасли хозяйства.

Целесообразность

и эффективность финансирования под уступку денежного требования в рыночных

условиях и, в особенности, в условиях сегодняшней экономики определяется

реальной возможностью повышения рентабельности коммерческих предприятий,

производящих продукцию, товары и оказывающих услуги.

Трансферты

Исторически

трансферты использовались для реализации принципа “нормирования” в отношении

распределения доходов и для заполнения брешей, и по характеру своему были

договорными.

В Бюджетном кодексе РФ установлено, что предоставление

бюджетных средств, помимо других форм, осуществляется в виде трансфертов

населению, которые включают в себя:

-

ассигнования на реализацию органами местного

самоуправления обязательных выплат населению, установленных законодательством

Российской федерации, законодательством субъектов Российской Федерации, правовыми

актами представительных органов местного самоуправления;

-

ассигнования на осуществление отдельных государственных

полномочий, передаваемых на другие уровни власти;

-

ассигнования на компенсацию дополнительных расходов,

возникших в результате решений, принятых органами государственной власти,

приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов.

Согласно ныне действующему законодательству трансферты

населению определяются как бюджетные средства для финансирования

обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других

социальных выплат, установленных законодательством Российской Федерации,

законодательством субъектов Российской Федерации, правовыми актами органов местного

самоуправления.

Трансфертные

платежи - одна из основных статей расходов бюджета государства.[7] Трансфертные (т.е.

перераспределительные) платежи представляют собой перевод части доходов

государственного бюджета в частный сектор - населению и предприятиям. Условно

можно выделить три категории трансфертных платежей: пособия и дотации на

социальные нужды, субсидии

предпринимателям и выплаты процентов по государственному

долгу. К первой категории относятся: пособия по безработице,

основанные на социальных программах; дотации многодетным семьям и малоимущим

слоям населения; пенсии; разнообразные выплаты ветеранам и другие пособия по

социальному обеспечению. При помощи такого рода трансфертных платежей

государство перераспределяет налоговые доходы, полученные от всех

налогоплательщиков, определенным слоям населения, уменьшая тем самым

неравенство доходов в обществе. При помощи субсидий предпринимателям

регулируются отраслевые и региональные пропорции общественного производства,

стимулируются НИОКР и т.п. Третью категорию трансфертных платежей составляют выплаты

государством процентов

по государственному долгу. Они идут в пенсионные фонды, населению, банкам,

купившим государственные

ценные бумаги. Таким образом, трансфертные платежи представляют

собой форму перераспределения.

Список литературы

1. Большой

юридический словарь. Под ред. А. Я. Сухарева, В. Д. Зорькина, В. Е. Крутских. -

М.: ИНФРА-М, 1999.

2. Григоренко

С. Проблемы гражданско-правового статуса индивидуального предпринимателя //

Хозяйство и право. - 1999. - № 5. - С. 18-20.

3. Жеребцов

А. П. Проблемы квалификации незаконного предпринимательства // Рос. юрид.

журнал. - 1998. - № 2. - С. 40-50.

4. Жилинский С. З. Правовые основы предпринимательской деятельности

(предпринимательское право): курс лекций. - М.: изд. группа НОРМА-ИНФРА*М.

1998.

5. Ионова

Ж. Государственная регистрация предпринимателей // Юрист. - 1996. - № - 11. -

С. 34-36.

6. Комментарий

к Гражданскому кодексу РФ, части первой. Под ред. О. Н. Садикова, - М.:

“Контракт”, ИНФРА-М. 1997.

7. Круглова

Н. Ю. Хозяйственное право. - М.: Русская Деловая Литература, 2001.

8. Лапин

М. С., Лапин С. М. Предприниматель без образования юридического лица: практическое

пособие. - М.: ИНФРА-М, 1999.

9. Моисеев

М. Предпринимательская деятельность граждан: понятие и конститутивные признаки // Хозяйство и

право. - 1998. - № 3. - С. 72-80.

10.

Никитин Е. Правовой статус гражданина-предпринимателя

без образования юридического лица // Российская юстиция - 1999. - № 12. - С. 13-14.

11.

Полонский Ю. Д. Предприниматель без образования

юридического лица. - М.: Изд-во «Ось-89», 1999.

12.

Семеусов В. А. Предпринимательство

и право: Учеб. пособие. - Иркутск: Изд-во ИГЭА, 2000.

[1] Большой юридический словарь. Под

ред. А. Я. Сухарева, В. Д. Зорькина, В. Е. Крутских. - М.: ИНФРА-М, 1999. – С.

125.

[2] Комментарий к Гражданскому

кодексу РФ, части первой. Под ред. О. Н.

Садикова, - М.: “Контракт”, ИНФРА-М. 1997. – С. 38.

[3] Жилинский С. З. Правовые основы предпринимательской деятельности

(предпринимательское право): курс лекций. - М.: изд. группа НОРМА-ИНФРА*М.

1998. – С. 117.

[4] Семеусов В. А. Предпринимательство и право: Учеб. пособие. -

Иркутск: Изд-во ИГЭА, 2000. – С. 91.

[5] Круглова Н. Ю. Хозяйственное право.

- М.: Русская Деловая Литература, 2001. – С. 254.

[6] Семеусов В. А. Предпринимательство и право: Учеб. пособие. -

Иркутск: Изд-во ИГЭА, 2000. – С. 192.

[7] Большой юридический словарь. Под

ред. А. Я. Сухарева, В. Д. Зорькина, В. Е. Крутских. - М.: ИНФРА-М, 1999. – С.

487.