Доработка

Задание

1

Взята ссуда на 10 лет в

сумме 25000 (у.д.е.) под 25 процентов годовых, начисляемых на непогашенный

остаток. Возвращать нужно равными суммами в конце каждого года (начисление

процентов совпадает со временем возврата). Требуется: составить модель

погашения ссуды; вычислить величину годового платежа; определить величину всей

возвращаемой суммы и величину общей суммы процентного платежа; сравнить данный

вариант с вариантом возврата ссуды вместе с процентами в конце срока операции.

Решение:

1) Модель погашения ссуды следующая

(((((((((25000×1.25–CF)×1.25-CF)×1.25-CF)×1.25-CF)×1.25-CF)×1.25-CF)×1.25-

-CF)×1.25-CF)×1.25-CF)-CF=0.

2) Величина годового

платежа:

.

.

3) Общая сумма платежа

7001,81×10=70018,1 у.д.е.

Общая сумма процентного

платежа составит

7001,81×10-25000=

45018.14 у.д.е.

4) По второму варианту,

при возврате в конце срока операции по окончании 10 лет возвращаемая сумма

составит

25000×(1+10×0,25)=87500

у.д.е. против 70018,1 у.д.е. по первому варианту, т.е. первый вариант выгоднее

для ссудозаемщика.

При этом процентный

платеж составит 25000×0,25×10= 62500 у.д.е.

Таким образом, возвращать

ссуду с начислением процентов на непогашенный остаток выгоднее, чем с

начислением процентов в конце срока.

Задание 2

Определить будущую

стоимость обыкновенного аннуитета накопления с реальной доходностью 20

процентов в год с учетом инфляции (ежегодный темп инфляции составляет 15

процентов), если ежегодный вклад пренумерандо 1700 (у.д.е.), а срок операции 7

лет.

Указание. Наращение

производить по номинальной процентной ставке, исчисленной по формуле Фишера.

Решение.

Пусть r – номинальная ставка процентов, х =

0,2 – реальная доходность,

у = 0,15 – ежегодный темп инфляции, n = 7 – срок операции, s = 1700 – ежегодный вклад пренумерандо;

S – искомая

стоимость.

Найдем значение

номинальной ставки процентов

r = х + у + х×у

= 0.2+0.15+0.2·0.15 = 0.35+0.03 = 0.38, т.е. 38%

Искомая стоимость будет

равна.

у.д.е.

у.д.е.

Задание 4

Предприятие рассматривает

инвестиционный проект, первоначальные инвестиции по которому I0=20000

(у.д.е.). Ожидается, что реализация проекта в течение 5 лет обеспечит получение

чистого дохода по годам постумерандо в объемах (у.д.е.): CF1=7000, CF2=9000, CF3=12000, CF4=11000, CF5=8000. Принятая ежегодная норма (ставка) дисконта d=15

процентов постоянна в течение всех лет экономической жизни проекта. Требуется:

1) оценить экономическую эффективность проекта, вычислив NPV, PI; 2) сравнить

данный проект с альтернативным, у которого Iа=30000, NPVа=7250,

а срок экономической жизни тоже 5 лет.

Решение:

Экономическая

эффективность проекта по показателям NPV и PI:

=

=  = 11049.14 у.д.е.

= 11049.14 у.д.е.

=

=  = 1.5525

= 1.5525

Поскольку NPV>0 и PI>1, то проект можно считать

экономически выгодным.

При сравнении проекта с

альтернативным, выясняется, что, поскольку у первого проекта показатель NPV больше. Сравним значения РIа

и РI.

=  = 1.035.

= 1.035.

Поскольку РIа <

РI и NPVа < NPV, то первый проект выгоднее, хотя оба проекта

следует признать рентабельными.

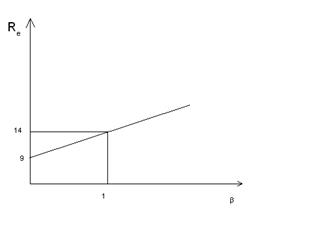

Задание 7

Используя модель САРМ и

формулу расчета стоимости (цены) акции компании i, произвести вычисления  и РО, а также

и РО, а также

и

и  по следующим данным:

по следующим данным:

|

Первоначальные значения

|

Новые значения

|

|

Номер варианта

|

Rf

(%)

|

(%) (%)

|

βi

|

qi

|

Di

|

Rf’

(%)

|

’ (%) ’ (%)

|

βi’

|

qi’

|

Di’

|

|

5

|

9

|

14

|

0.9

|

0.03

|

2

|

7

|

13

|

0.8

|

0.02

|

2

|

Построить график модели

рынка по первоначальным значениям, определить премии за риски.

Решение:

Общий вид модели САРМ.

Подставив значения,

получим

=15.3

=15.3

Стоимость акций в

первоначальном значении

Подставив значения,

получим

Для новых значений

получим:

Общий вид модели САРМ.

Подставив значения,

получим

Стоимость акций в новом

значении

Подставив значения,

получим

Уровень премии за риск

при первоначальном варианте вычисляется:  ; тогда как при новых значениях этот показатель:

; тогда как при новых значениях этот показатель:  .

.