Вариант № 9

Задание

1. 3

Задание

2. 7

Задание

3. 8

Практическая

задача. 8

Ситуационное

задание. 9

Список

литературы.. 10

Задание

1

Проведите сравнительный

анализ основных положений международных стандартов финансовой отчетности с их

российским аналогами. Определите общие черты и основные различия. Сделайте

вывод о соответствии (несоответствии) анализируемых национальных и международных

стандартов финансовой отчетности. В

случае необходимости, подготовьте рекомендации о дальнейших направлениях

реформирования российского учета в сравниваемой области.

|

Вариант №9

|

МСФО №11 «Договоры

подряда»

|

ПБУ 2/94 «Учет договоров (контрактов) на капитальное

строительство»

|

Решение:

Решение:

Несмотря

на некоторую разницу в терминологии: договор на капитальное строительство в РФ

и договор подряда в международных стандартах, ПБУ 2/94, и МСФО 11 рассматривают

по сути одни и те же вопросы:[1]

·

что следует

считать объектом учета по договору на строительство;

·

что включать в

доход подрядчика;

·

что включать в

затраты подрядчика;

·

в какой момент

следует признавать доходы и затраты по договору на строительство;

·

что отражать по

договорам на строительство в отчетности?

Однако

ответы на данные вопросы несколько отличаются в отечественном и международном

стандарте. Остановимся более подробно на этих ответах.

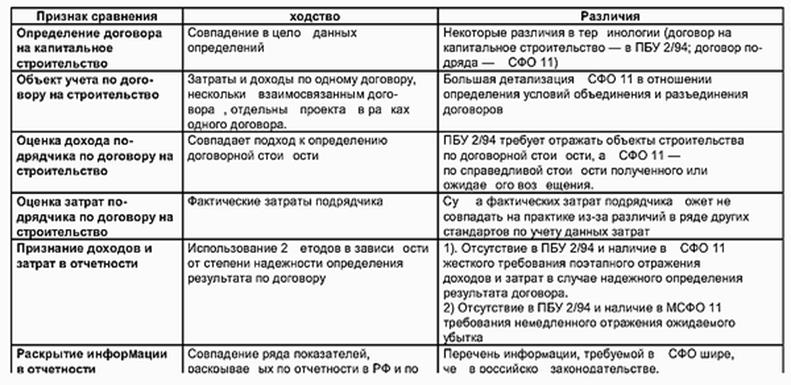

В

соответствии с ПБУ 2/94 объектом являются затраты, связанные с одним договором

на строительство, а также с несколькими договорами, заключенными в виде

комплексной сделки по одному проекту. Однако учет затрат в рамках одного

договора может вестись отдельно по каждому проекту, если затраты и финансовый

результат по данным проектам могут быть установлены отдельно.

Данные

правила в ПБУ 2/94 по сути дела отражают требования МСФО 11 к объединению и

разъединению договоров подряда. Однако в отличие от российского норматива МСФО

11 устанавливают более четкие условия, при которых совокупность контрактов

должна отражаться в учете как единый договор подряда, и, напротив, сооружение

отдельных объектов, включенных в один контракт, должно отражаться как отдельные

договоры подряда. Совокупность контрактов отражается как единый договор при

выполнении следующих 3 условий:[2]

·

переговоры

изначально велись по пакету, состоящему из совокупности контрактов,

·

контракты

представляют собой тесно связанные части единого целого с общей нормой прибыли,

·

контракты

выполняются одновременно или последовательно без перерывов.

·

Сооружение

отдельных объектов, включенных в один контракт, должно отражаться как отдельные

договоры подряда в случае выполнения следующих 3 условий:

·

на сооружение

каждого объекта было представлено особое предложение,

·

по каждому

объекту велись отдельные договоры с возможностью отклонения части контракта,

относящейся к отдельному договору,

·

затраты и доходы

могут быть определены по каждому отдельному объекту.

Нужно

признать, что аналогичного перечня условий мы не находим в ПБУ 2/94.

Что

следует включать в доход подрядчика по российским и международным стандартам?

Ответ на данный вопрос в российских и международных стандартах в целом

совпадает. По российскому законодательству расчеты за объекты строительства

отражаются исходя из договорной стоимости, которая определяется либо на основе

твердой цены, заложенной в проекте, с учетом оговорок о порядке ее изменения,

либо на основе открытой цены, определяемой по сумме фактических затрат плюс

согласованная договором прибыль подрядчика.

В

МСФО 11 аналогом указанных договоров являются договор с фиксированной ценой и

договор "затраты плюс" соответственно. Единственное различие может

быть в том, что ПБУ 2/94 требует отражать объекты строительства по договорной

стоимости, а МСФО 11 - по справедливой стоимости полученного или ожидаемого

возмещения. Данный подход в МСФО 11 означает требование пересмотра доходов по

договору подряда и отражения возможных отклонений, претензий и т.д.

Что

следует включать в затраты подрядчика? Ответ на данный вопрос также в целом

совпадает в российском и международном стандарте. Несмотря на то, что МСФО 11

дает более подробный перечень затрат подрядчика, чем ПБУ 2/94, суть одна и та

же: затраты подрядчика складываются из всех фактических затрат, связанных с

производством подрядных работ. Однако на практике суммы затрат подрядчика,

рассчитанные в соответствии с российским законодательством и МСФО, могут

оказаться совершенно несопоставимыми из-за различий в правилах расчетов сумм

данных затрат, устанавливаемых другими стандартами, например, ПБУ 6/01 и МСФО

16; ПБУ5/01 и МСФО 2; ПБУ 15/01 и МСФО 23 и многими другими.

В

какой момент следует признавать доходы и затраты по договору на строительство?

Этот вопрос, пожалуй, является наиболее значимым, а также и наиболее проблемным

в учете договоров на строительство в российских и международных стандартах. В

самом МСФО 11 отмечается, что "главным вопросом в учете договоров подряда

является распределение доходов и затрат на отчетные периоды, в которых

производились работы". Вместе с тем именно в этом вопросе сохраняются наиболее

существенные расхождения в российской и международной системе учета.

В

соответствии с ПБУ 2/94 российские организации могут применять 2 метода

отражения в отчетности доходов, затрат и, соответственно, финансового

результата:

·

"доход по

стоимости работ по мере их готовности";

·

"доход по

стоимости объекта строительства".

В

первом случае доход и приходящиеся на выполненные работы затраты отражаются в

отчетности по мере завершения отдельных этапов работы. ПБУ 2/94 допускает

применение данного метода только в том случае, если объем выполненных работ и

затраты по ним могут быть определены с достаточной степенью точности. На

практике такой метод применяется, как правило, в том случае, когда оплата

производится заказчиком поэтапно, обычно ежемесячно. В этом случае ежемесячно

определяется и финансовый результат подрядчиком.

Во

втором случае финансовый результат определяется у подрядчика только при полном

завершении всех работ по договору. В этом случае его доход отражается в сумме

договорной стоимости законченного объекта, а затраты накапливаются и участвуют

в процессе определения финансового результата только после полного завершения

всех работ по договору. На практике в данный метод применяется в том случае,

когда оплата производится заказчиком по завершении всех работ по договору, а

перечисленные ранее денежные средства считаются авансами и зачитываются при

окончательных расчетах.

В

соответствии с МСФО 11 также возможно применение двух методик отражения доходов

и затрат подрядчика:

·

когда результат

договора подряда может быть надежно оценен доходы и затраты признаются в

соответствии со стадией завершенности работ на отчетную дату. При этом

ожидаемые убытки должны признаваться немедленно в качестве расхода;

·

когда результат

договора не может быть надежно оценен доход признается только в той степени, в

какой понесенные затраты вероятно будут возмещены. Затраты признаются в

качестве расхода в период их возникновения. Ожидаемые убытки должны

признаваться немедленно в качестве расхода.

При

всей похожести формулировок МСФО 11 и ПБУ 2/94 подходы к отражению доходов и

затрат подрядчика по российским и международным стандартам дают совершенно

различные результаты. Проанализируем данные различия.[3]

1.

В случае возможности надежного определения результатов договора МСФО 11 в

обязательном порядке требует поэтапного отражения доходов и затрат подрядчика,

а ПБУ 2/94 лишь допускает такое отражение в разрешительной форме. То есть на

практике и в случае надежной оценки результатов договора на строительство

российские организации могут отражать доходы по данному договору только по

завершении объема работ в целом.

2.

Когда результат договора не может быть оценен надежно, российские организации в

соответствии с ПБУ

2/94

должны отражать доходы и финансовый результат только по окончании всех работ по

договору. В соответствии же с МСФО 11 и в этом случае поэтапно могут

признаваться доходы подрядчика, но только в той степени, в какой они вероятно

будут возмещены.

3.

В любом случае в соответствии с МСФО 11 немедленно отражаются в качестве

расхода ожидаемые убытки. Аналогичного требования нет в ПБУ

2/94.

Это может привести к тому, что до сдачи объекта заказчику в отчетности у

подрядчика не будут отражены финансовые результаты по явно убыточному договору

на строительство.

Что

отражать по договорам на строительство в отчетности? Необходимо признать, что

требования МСФО 11 к раскрытию информации о договорах подряда в отчетности

полнее, чем в ПБУ 2/94. Так МСФО 11 требует от компании описывать методы,

используемые для определения дохода по договору подряда, методы, используемые

для определения стадии выполнения контрактов, суммы промежуточных счетов,

выставленных подрядчиком и т.д.

Систематизируем

сходство и различие отражения в отчетности организаций договоров на капитальное

строительство по российским и международным стандартам в таблице.

Анализируя

таблицу, мы видим как сходство, так и различие подходов к отражению договоров

на капитальное строительство в российском законодательстве и МСФО. Нужно

признать, что в общем подходе к учету данной деятельности в российском

законодательстве несколько больше сходства, чем по многим рассмотренным нами

ранее объектам. Вместе с тем, как и в большинстве случаев, российский стандарт

не копирует полностью свой международный аналог. Значит, мы и в этом случае

должны говорить не о полном соответствии российского учета требованиям МСФО, а

лишь о приближению к ним.

Задание 2

Используя изложенную ниже

информацию, составьте бухгалтерский баланс, отчет о прибыли и убытках ОАО

«Сибтекстиль». Основной деятельностью ОАО «Сибтекстиль» является производство

текстильных изделий. Место регистрации – Россия, г. Новосибирск. Адрес –

630049, г.Новосибирск, пер. Нахимова,12.

Данные для отчетности ОАО

«Сибтекстиль» за 20ХХг.:

|

Показатели

|

Вариант 9

|

|

Выручка от реализации

|

340,000

|

|

Себестоимость

реализованной продукции

|

170,000

|

|

Общие и административные

расходы

|

160,000

|

|

Налог на прибыль

|

8,000

|

|

Износ основных средств

|

10,000

|

|

Расходы денежных средств

на приобретение земли

|

10,000

|

|

Поступление денежных

средств от продажи земли

|

50,000

|

|

Счета к получению

|

60,000

|

|

Денежные средства

|

5,000

|

|

Товарно – материальные

запасы

|

39,000

|

|

Краткосрочные ценные

бумаги

|

40,000

|

|

Основные средства

|

140,000

|

|

Собственный капитал

|

45,000

|

|

Расходы будущих периодов

|

0,000

|

|

Кредиторская задолженность

|

187,000

|

Решение:

Составим

актив баланса (по МСФО):

|

Активы

|

|

Пассивы

|

|

|

Денежные

средства и их эквиваленты

|

5

000

|

Торговля

и другая кредиторская задолженность

|

187

000

|

|

Дебиторская

задолженность

|

60

000

|

Нераспределенная

прибыль

|

42

000

|

|

Запасы

|

39

000

|

Выпущенный

акционерный капитал

|

45

000

|

|

Финансовые

активы

|

40

000

|

|

|

|

Основные

средства

|

130

000

|

|

|

|

Итого

|

274

000

|

|

|

Отчет о прибылях и убытках

|

Оборот

по реализации (продажам)

|

340

000

|

|

Себестоимость

реализованной продукции

|

170

000

|

|

Валовая

операционная прибыль

|

170

000

|

|

Управленческие

расходы

|

160

000

|

|

Доход от основной деятельности

|

10

000

|

|

Доход

от прочих инвестиций в основной капитал

|

40

000

|

|

Прибыль

от обычной деятельности до вычета налогов

|

50

000

|

|

Налог

с прибыли от обычной деятельности

|

8

000

|

|

Нераспределенная

прибыль за год

|

42

000

|

То есть, нераспределенная прибыль по

отчету о прибылях и убытках сходится с суммой нераспределенной прибыли,

показываемой в балансе.

Задание 3

Практическая задача

Компания

«А» приобрела компанию «В» за $800,000. Стоимость чистых активов компании «В»

(по данным ее бухгалтерских регистров) – $650,000. Рыночная стоимость чистых

активов купленной компании (которая может быть оценена после самой покупки)

составляет $750,000.

Определите,

какую величину деловой репутации компания «А» отразит в финансовой отчетности.

Решение:

В

соответствии с международными стандартами финансовой отчетности деловая

репутация компании определяется как разница между рыночной стоимостью компании

и рыночной стоимостью ее активов.

Соответственно

деловая репутация компании «В» равна $50,000 (800,000-750,000), эту величину и

отразит компания «А» в финансовой отчетности.

Ситуационное задание

Определите, требуется ли

корректировка финансовых отчетов или дополнительное раскрытие финансовой

информации, учитывая следующую информацию:

На

компанию – производителя рыбных

консервов оказывается серьезное давление со стороны средств массовой информации с целью заставить

ее производство консервов из мяса особого вида тунца, поскольку когда происходи

отлов этого вида тунца, часто гибнут дельфины. несмотря на возрастающее

общественное давление, руководство компании намерено продолжить производить

этот популярны тип консервов.

После

завершения отчетного периода правительство штата, в котором находится компания,

издает подзаконный акт, который вступает в силу с момента публикации и требует, чтобы все компании платили 80%

налога на прибыль с выручки от реализации продуктов, содержащих мясо

тунца.

Решение:

В

соответствии с международными стандартами финансовой отчетности все

существенные изменения в структуре капитала компании, равно как и изменение

существенных условий налогообложения подлежат отражению в финансовой отчетности

предприятия. Отличный от общего режим налогообложения – является существенной

информацией подлежащей раскрытию в финансовой отчетности.

Поскольку

подзаконный акт вступает в силу с момента публикации то отчетность подлежит

корректировке только за период с которого данный налог был введен. Поскольку

налог предусматривает уплату 80% налога только с продуктов содержащих мясо тунца,

то в соответствии с принятым порядком объект налогообложения, к которому

применяется отличный от общего порядок налогообложения, должен учитываться

отдельно. В финансовой отчетности подлежит дополнительному раскрытию информация

о выпуске такой продукции.

Список литературы

- Дымова И.А.

Международные стандарты бухгалтерского учета. М.: Главбух, 2000.

- Малькова Т.Н.

Теория и практика международного бухгалтерского учета: Учеб. пособие.

СПб.: Издательский дом "Бизнес-пресса", 2001.

- Маренков Н.Л.,

Кравцова Т.И., Веселова Т.Н., Грицюк Т.В. Международные стандарты

бухгалтерского учета, аудита и учетная политика российских фирм. М.:

Эдиториал УРСС, 2003.

- Николаева О.

Е., Шишкова Т.В. Международные стандарты финансовой отчетности: Учебное

пособие. 3-е изд. М.: УРСС, 2003.

- Палий В.Ф.

Комментарии к Международным стандартам финансовой отчетности. М.: Аскери

АССА, 2002.

- Международные стандарты

финансовой отчетности 2004: издание на русской языке. М.: Аскери-АССА,

2004г.

- Международные

стандарты финансовой отчетности: практическое пособие. Изд. 2-е, перераб.

и доп. / Международный банк реконструкции и развития, 2002.

- Реформа

бухгалтерского учета. Российские и международные стандарты. Практика

применения / Соколов Я.В., Палий В.Ф., Ремизов Н.А. и др. М.: Книжный мир,

2001г.

[1] Международные стандарты финансовой отчетности

2004: издание на русской языке. М.: Аскери-АССА, 2004г. с 69

[2] Николаева О. Е., Шишкова Т.В. Международные

стандарты финансовой отчетности: Учебное пособие. 3-е изд. М.: УРСС, 2003.с.234

[3] Малькова Т.Н. Теория и практика международного

бухгалтерского учета: Учеб. пособие. СПб.: Издательский дом

"Бизнес-пресса", 2001.с.103