Содержание

Введение. 3

1. Система учета «директ-костинг». 5

1.1. Особенности системы “Директ-костинг”. Преимущества и недостатки. 5

1.2. Проблематика классификации затрат на постоянные и переменные. 11

2. Практическое применение системы директ-костинг при принятии управленческих решений. 17

2.1. Возможности применения директ-костинга на российских предприятиях 17

2.2. Директ-костинг и решение о капитальных вложениях. 25

2.3. Директ-костинг и политика цен. 29

Заключение. 31

Список литературы.. 33

Введение

Отечественная система аналитической деятельности на производстве отвечала требованиям централизованно управляемой экономики: она обеспечивала получение информации обо всех фактически понесенных в производственном процессе затратах; калькулировании полной себестоимости продукции, работ или услуг в основном для целей государственного централизованного ценообразования.

Система получения информации о себестоимости была налажена на предприятиях достаточно хорошо. Другое дело, что большая часть ее не востребовалась, так как не было стимула для снижения затрат на производство, а значит, и управления процессом формирования себестоимости на предприятии.

Необходимость составления точных аналитических данных, достоверных калькуляций была обусловлена в советском бухгалтерском учете системой государственного централизованного ценообразования.

С развитием рыночных отношений расширяется самостоятельность предприятий, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения, что является одной из характеристик этих отношений.

В современных условиях задачи анализа деятельности предприятия возложены на специалиста (менеджера) в области аналитической деятельности на предприятии. Менеджер (экономист) разрабатывает и реализовывает экономическую политику предприятия, прогнозирует сценарии экономического развития предприятия, вырабатывает и внедряет управленческие решения, регулирующие деятельность предприятия; вести аналитическую, интеграционную работу на предприятии, предоставлять руководству всестороннюю информацию по состоянию предприятия, прогнозировать возможные сценарии его развития, разрабатывать варианты управленческих решений; устанавливать и сопровождать корпоративные информационные сети, внедрять и оптимизировать компьютерные информационно-аналитические системы масштаба предприятия; применять методы оптимальной организации труда на предприятии, внедрять инновационные формы, схемы и методы эффективной экономической деятельности предприятия.

В этих условиях задача анализа затрат – не просто обеспечить фактическую себестоимость изделия, а рассчитать такую себестоимость, которая в сегодняшних условиях работы предприятия на рынке могла бы обеспечить ему определенную прибыль. Исходя из этого рассчитанного уровня себестоимости нужно организовать производство таким образом, чтобы обеспечить этот приемлемый уровень себестоимости и возможность ее постоянного снижения.

Поэтому в настоящее время центр тяжести в аналитической работе постепенно должен переносится с трудоемких расчетов по распределению косвенных расходов и определению точной фактической себестоимости на прогнозные расчеты себестоимости, составление обоснованных нормативных калькуляций, организацию контроля за их соблюдением в процессе производства. Кроме того, анализ себестоимости на уровне прямых (переменных) расходов в условиях рынка связана с установлением нижнего предела цены, то есть предела, до которого предприятие еще может снизить цену в случае падения спроса на его продукцию или с целью завоевать определенный рынок.

Для того чтобы предприятие могло получать прибыль, ему необходимо, как минимум, определить общую сумму всех издержек. Логично предположить, что как только выручка от реализации продукции (работ, услуг) начнет покрывать эти издержки, предприятие перестанет нести убыток и начнет получать прибыль. В определении подобной точки безубыточности и заключается суть метода, который получил название "директ-костинг" (direct costing).

1. Система учета «директ-костинг»

1.1. Особенности системы “Директ-костинг”. Преимущества и недостатки.

Определив сущность “директ-костинга” как системы анализа затрат, основанной на делении расходов на постоянные и переменные в зависимости от изменения объема производства, можно выделить присущие ему особенности, положительные моменты и проблемы.

Главной особенностью “директ-костинга”, основанного на классификации расходов на постоянные и переменные, является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например “Прибыли и убытки”.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года, и незавершенное производство.

![]()

![]()

![]() Отчет о доходах не обязательно должен

быть двухступенчатым. Если переменные затраты подразделять на производственные

и непроизводственные, то данный отчет о доходах будет трехступенчатым. В этом

случае на первом этапе определяется производственный маржинальный доход как

разность между объемом реализованной продукции и переменными производственными

затратами.[1]

Отчет о доходах не обязательно должен

быть двухступенчатым. Если переменные затраты подразделять на производственные

и непроизводственные, то данный отчет о доходах будет трехступенчатым. В этом

случае на первом этапе определяется производственный маржинальный доход как

разность между объемом реализованной продукции и переменными производственными

затратами.[1]

На втором этапе как разность между производственными маржинальными и внепроизводственными переменными затратами определяется маржинальный доход в целом по предприятию, на третьем этапе – прибыль путем вычитания из общей суммы маржинального дохода суммы постоянных расходов. Отчеты о доходах можно изменять подразделением общей суммы постоянных затрат на два различных мелких блока. Этот метод можно было бы назвать “многоблочной системой”.

Важной особенностью “директ-костинга” является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью. Наглядно это изображено при помощи графика.

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства.

Точка К называется точкой критического объема производства (точка рентабельности): объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости. [2]

![]()

![]() Затраты,

Затраты,

доход

прибыль

прибыль

![]() переменные выручка от

переменные выручка от

![]() расходы реализации

расходы реализации

![]() полная

полная

|

![]()

![]() себестоимость

себестоимость

![]() убыток

убыток

![]() Объем продукции

Объем продукции

Этот график и многочисленные его модификации используются при анализе и принятии управленческих решении.

![]() Из определения точки критического объема

производства (К) выводится формула 1.

Из определения точки критического объема

производства (К) выводится формула 1.

К = Зпост / М изд, (1)

где Зпост – величина условно-постоянных затрат в составе текущих издержек

производства отчетного периода;

Мизд – величина маржинального дохода на единицу продукции (разница

между ценой реализации изделия и величиной его себестоимости,

исчисленной по условно-переменным расходам).

Для обеспечения этих аналитических расчетов необходимо вести раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по изделиям.

Большое значение здесь имеет установление связей и пропорций между затратами и объемами производства. Используя методы корреляционного и регрессивного анализа, математической статистики, графиче[3]ские методы, можно определять формы зависимости затрат от объема производства или загрузки мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, то есть решать стратегические задачи управления предприятием.

Система “Директ-костинг” заостряет внимание руководства предприятия на изменении маржинального дохода (суммы покрытия) по предприятию в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах, что наглядно демонстрирует их влияние на величину прибыли предприятия.

Основное достоинство системы учета сумм покрытия в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению предприятием. В первую очередь это касается возможностей проводить эффективную политику цен.

С анализом по системе “Директ-костинг” также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации.

Имея данные об ограниченной себестоимости и суммах покрытия (маржинальном доходе) по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции, целесообразность принятия дополнительного заказа по ценам ниже обычного, производство комплектующих внутри предприятия или наоборот закупка их на стороне, определение оптимального размера партии или серии продукции, выбор и замена оборудования и другие.

Еще одно важное достоинство системы – это то, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится более “обозримой”, а отдельные затраты – лучше контролируемы. Так как чем больше контролируемых объектов, тем сильнее рассеивается внимание между ними, тем слабее становится контроль. [4]

В последнее время наблюдается тенденция роста удельного веса постоянных расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов.

“Директ-костинг” дает возможность оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные (стандартные) затраты, или гибкие сметы. Примененяя “стандарт-кост” в “директ-костинге”, устанавливают нормы на постоянные затраты; в основе же контроля гибких смет лежит разделение затрат на постоянные и переменные.

При системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, поэтому контроль за ними ослабевает. “Директ-костинг” помогает снизить трудоемкость распределения накладных расходов.

Однако организация производственного учета по системе “Директ-костинг” связана с рядом проблем, которые вытекают из особенностей, присущих этой системе:[5]

- возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному;

- противники “директ-костинга” считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. “Директ-костинг” не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства;

- ведение учета себестоимости по сокращенной номенклатуре статей не

отвечает требованиям нашего учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций;

- необходимо в ценах, устанавливаемых на продукцию предприятия,

обеспечивать покрытие всех издержек предприятия.

1.2. Проблематика классификации затрат на постоянные и переменные.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечет за собой изменение объема производства и продаж, а это, в свою очередь, существенно влияет на себестоимость продукции, и, следовательно, на финансовые результаты.

В управленческой (производственной) аналитической деятельности существуют хорошо разработанная теория классификации затрат на постоянные и переменные. А основной характеристикой “директ-костинга” как раз и является проблема подразделения затрат на постоянные и переменные.

Здесь можно выделить три группы вопросов:[6]

- поведение затрат в зависимости от изменения объема производства;

- относительность (условность) классификации затрат на постоянные – переменные

- методы деления затрат на постоянные – переменные.

К постоянным затратам в производственном учете принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или изменением объема производства (например, начисляемая за период амортизация основного капитала, арендная плата, процент на заемный капитал и другие).

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объемов производства. К ним относятся, например, затраты на сырье и основные материалы, заработная плата основных производственных рабочих и другие). В зависимости от процентного соотношения изменения затрат и изменения объема производства переменные затраты, в свою очередь, подразделяются на пропорциональные, прогрессивные и дегрессивные.

Это явление, характеризующее различное поведение затрат и связь их с общими затратами, можно представить уравнением 2.[7]

З = Зпост + Зпер (2)

Кроме этих двух групп затрат существует большая группа затрат смешанного типа – полупеременных (полупостоянных). Поведение такого рода затрат может быть описано уравнением 3.

Y = a + aX, (3)

где a – коэффициент, характеризующий долю постоянных (не зависящих от объема или загрузки) затрат;

a – коэффициент, представляющий величину переменных (изменяющихся с изменением объема или загрузки) затрат в расчете на единицу объема производства;

Y – величина совокупных затрат;

Х - объем производства.

Немецкий ученый К. Меллерович для описания соотношения процента изменения затрат и процента изменения объема производства ввел понятие коэффициента реагирования затрат (Крз), который определяется по формуле 4.

Крз=% изменения затрат/ % изменения объема. (4)

Данный коэффициент принимает различные значения в зависимости от вида затрат: для постоянных затрат Крз =0; для пропорциональных затрат Крз=1; для прогрессивных – Крз>1; для дегрессивных – Крз изменяется в пределах от 0 до 1.

Помимо поведения затрат в зависимости от изменения объема производства, важным аспектом теории классификации затрат на постоянные и переменные является условность такого их подразделения.

Существует большое количество видов затрат, которые определяют величину совокупных затрат при изменении объема производства (затраты на сырье, основные и вспомогательные материалы, транспортные расходы и другие). Поскольку коэффициент реагирования этих переменных затрат определяет решения об увеличении или снижении объема производства, такие затраты называются решающими.

Затраты других видов (заработная плата администрации предприятия, охраны, плата за арендованные основные средства и другие) не зависят от объема производства. Они просто являются условием функционирования предприятия. Их принято называть затратами, не определяющими решения.

Однако сделать вывод о том, что все переменные затраты влияют на решения об объемах производства, а все постоянные не влияют, нельзя. Существуют затраты, которые в определенной ситуации могут быть постоянными, а в другой – переменными. Ответ на вопрос, считать данные затраты постоянными или переменными, зависит от двух факторов: длительности периода, рассматриваемого для принятия решения и делимости производственных факторов.[8]

На длительный период времени все затраты становятся переменными. Постоянные затраты могут возникать в результате юридических или договорных отношений, например договоры на лизинг, договоры о найме, законодательные сроки подачи заявления об увольнении, арендные договоры и так далее.

Поэтому бесполезно делить расходы на постоянные и переменные по их сущности. В теории классификации затрат на постоянные – переменные управленческого (производственного) учета утверждается, что характер поведения расходов (переменный или постоянный) зависит от соответствующей производственной ситуации, в которой принимаются решения.

Даже если предприятие не работает, оно все равно должно выплачивать проценты на заемный капитал; эти проценты представляют собой постоянные затраты, так как их величина не зависит от степени загрузки или объема производства.

Другая причина возникновения постоянных расходов - недостаточная делимость производственных факторов. Следствием ее является то, что многие затраты возрастают не постепенно с увеличением загрузки, а скачкообразно. Эти затраты постоянные для определенного интервала загрузки мощностей, затем они резко повышаются и снова остаются неизменными на определенном интервале. Такие затраты называют скачкообразными или постоянными для данного интервала. Чем меньше становятся интервалы загрузки, тем ближе затраты по своему характеру к переменным.[9]

Постоянные затраты, возникающие из-за неделимости производственных факторов, состоят из “холостых”, не используемых в производственном процессе, и полезных затрат.

Проблема деления постоянных затрат на полезные и бесполезные особенно остро встает, когда производство оснащено специальными станками-автоматами. При снижении объемов производства все равно уплачиваются проценты на вложенный капитал и начисляется амортизация, которые только частично являются полезными, а частично – “холостыми” затратами в следствии неделимости производственного фактора - станка.

Таким образом, постоянные затраты, возникающие из-за неделимости производственных факторов состоят из “холостых”, не используемых в производственном процессе, и полезных затрат:[10]

Зпост = Зполезн +З”холост”.

Итак, важным положением теории классификации затрат является условность этой классификации. Не существует таких затрат, которые по существу можно отнести к постоянным или переменным. Разделение затрат на постоянные и переменные во многом определяется конкретной ситуацией или проблемой по принятию решений.

Можно выделить два направления практического развития классификации затрат: деление затрат на постоянные – переменные в случае необходимости и совершенствование методов и способов такого деления.

Существуют два подхода к изучению поведения затрат: микроэкономический и бухгалтерский.

Исследования поведения затрат с позиций микроэкономического анализа носят в основном теоретический характер, и в силу сложности и малой практической применимости они не получили широкого распространения.

Бухгалтерский подход во многом прагматический. Согласно этому подходу затраты упрощенно делятся, как правило, на две группы: переменные и постоянные. Но даже при использовании данного подхода нельзя игнорировать факт существования смешанного типа большого числа видов затрат, которые носят полупеременный характер. Поэтому в рамках бухгалтерского подхода в теории и практике управленческого (производственного) учета применяется ряд методов разделения затрат на постоянную м переменную части. Например таких, как метод корреляции, метод наименьших квадратов и другие.

Что касается метода наименьших квадратов, то он чувствителен к значительным отклонениям от средних, и иногда более грубые методы могут давать более точные результаты.

Данные методы относятся к категории наиболее простых и доступных методов. А их надежность можно обеспечить, проводя предварительный качественный анализ данных.

Итак, завершая рассмотрение идеи деления расходов на постоянные и переменные в зависимости от изменения объемов производства, можно отметить следующее:

- система анализа затрат “директ-костинг” возникла на базе классификации затрат на постоянные и переменные по отношению к объему производства. Данная классификация имела бы только теоретическое значение, пока не сложились объективные экономические предпосылки для реализации преимуществ этой классификации: рост конкуренции между обособленными товаропроизводителями, борьба за рынки сбыта и поиск новых сегментов рынка, рекламу, исследование рынка и, как следствие, усложнение ориентации отдельного товаропроизводителя в условиях развитого рынка.

- сложные рыночные процессы, с одной стороны, воздействуют на колебания объемов производства и реализации продукции, увеличение доли постоянных затрат в их общем объеме, с другой стороны, значительно влияют на поведение себестоимости изделий, а значит, и на прибыль. По мере нарастания этих тенденций увеличиваются вероятность и потребность товаропроизводителей в использовании информации о затратах на производство изделий и их реализацию, не искаженных в результате распределения косвенных расходов относительно неизменных на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде показателей себестоимости в части переменных затрат и маржинального дохода дает “директ-костинг”.

2. Практическое применение системы директ-костинг при принятии управленческих решений

2.1. Возможности применения директ-костинга на российских предприятиях

В рамках практической части в данной курсовой работе предполагается рассмотреть способы практического применения системы директ-костинг на основе данных реального экономического субъекта - ОАО «Вымпел».

Открытое акционерное Общество «Вымпел» создано в 1990 году. За прошедший период ОАО «Вымпел» заручилось в Новосибирской области огромным уважением и признанием со стороны экспертов и партнеров, завоевало многочисленные медали и грамоты международных и Российских выставок. Наработана собственная клиентурная база, созданы отлаженные каналы сбыта продукции.

ОАО «Вымпел» расположен по адресу: 630027 г. Новосибирск, ул. Тайгинская, д. 15, численность предприятия составляет 437 человек, в том числе аппарата управления 23 человека. Предприятие занимается изготовлением масляных фильтров для легковых автомобилей. Товарооборот составляет 900 000 руб. / мес., что составляет примерно 4227 шт.

Директ-костинг — зарубежная система управленческого (производственного) учета, возникшая и развивающаяся в условиях рыночной экономики. В нашей стране до последнего времени была распространена система учета и калькулирования полной себестоимости, директ-костинг практически не применялся. В условиях централизованно планируемой экономики в нем не было необходимости.

С переходом на рыночные условия хозяйствования положение существенным образом меняется. Предприятия, в первую очередь основанные на частной собственности, проявляют к управленческому учету, в том числе и к его основе — директ-косту, повышенный интерес. Пережив шоковое состояние от расстройства экономических связей и неразберихи, связанной с распадом СССР, от галопирующей инфляции начала 90-х гг., валютного дефолта и других экономических потрясений конца прошлого века, предприятия постепенно приходят в себя и начинают действовать по объективным законам рыночной экономики.[11]

Руководство ОАО «Вымпел» считает, что естественным в этих условиях становится применение апробированных на практике средств и инструментов реализации рыночных законов, форм и методов менеджмента, в том числе системы директ-костинга.

Система директ-костинга в ОАО «Вымпел» внедрялась с учетом особенностей и традиций учетно-аналитической работы в нашей стране. Хорошие условия для этого создал действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Он предусматривает возможность использования элементов директ-коста или всей его системы.

На предприятии был апробирован, принципиально новый для отечественной учетной теории и практики учета полной себестоимости вариант предполагает разделение всех затрат за отчетный период на производственные, обусловленные протеканием производственного процесса, и периодические, связанные в основном с длительностью отчетного периода.

В бухгалтерском управленческом учете ОАО «Вымпел» прямые производственные затраты собираются по дебету счетов 20 «Основное производство» или 23 «Вспомогательное производство», косвенные затраты — по дебету счета 25 «Общепроизводственные расходы» с кредита счетов производственных и финансовых ресурсов. В конце отчетного периода в расчет себестоимости отдельных видов продукции, работ, услуг помимо прямых производственных затрат включаются и косвенные производственные затраты, учтенные в течение отчетного периода на счете 25, что отражается записью по дебету счетов 20 или 23 и кредиту счета 25. Периодические затраты, собираемые на счете 26 «Общехозяйственные расходы», при этом варианте не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции: дебет счета «Продажи», кредит счета 26 «Общехозяйственные расходы».

Такой подход реализует одну из основных идей директ-коста: разделение общих затрат по признаку их связи с производством и его обслуживанием и калькулирование на этой основе неполной, ограниченной, в основном переменной себестоимости продукции, работ, услуг. Разрешение применять этот вариант учета затрат и результатов деятельности предприятию был дан «зеленый свет» к использованию элементов директ-коста на практике.

Не менее важным методом, применяемым на нашем предприятии позволяющим контролировать издержки производства с использованием принципов директ-костинга, является применение для учета счета 40 «Выпуск продукции (работ, услуг)». По дебету этого счета отражается фактическая производственная (фабрично-заводская) себестоимость выпущенной продукции, сданных работ и оказанных услуг. При этом кредитуют счета 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». По кредиту счета 40 учитывается нормативная (плановая) себестоимость произведенной продукции в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи».

Разница между дебетовым и кредитовым оборотом счета 40 может быть выявлена на первое число каждого месяца. Она представляет собой отклонение фактических затрат на изготовление продукции от заданных по плану или нормативу Экономия, означающая превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи».[12]

Перерасход списывается со счета 40 «Выпуск продукции (работ, услуг)» дополнительной записью. По итогу за месяц, квартал или год счет 40 «Выпуск продукции (работ, услуг)» сальдо не имеет и потому в балансе не отражается.

В конце отчетного периода после определения объема незавершенного производства исчисляется фактическая себестоимость сданной на склад готовой продукции.

Таким образом, и по дебету, и по кредиту счета 40 фиксируется один и тот же объем продукции, работ, услуг, но в разной оценке: на дебете — по фактической себестоимости, на кредите — по нормативной (плановой) себестоимости. Отклонения фактической себестоимости от нормативной выявляются сопоставлением дебетового и кредитового оборотов в целом по счету. При использовании специального счета 40 «Выпуск продукции (работ, услуг)» реализуется нормативный принцип директ-коста и обязательность отражения только производственной себестоимости. В условиях директ-коста она должна учитываться без постоянной части накладных расходов.

При организации учета затрат и результатов по этому варианту на предприятии по данным счета 90 «Продажи» получаем следующую информацию, руб.:[13]

Общая продажная стоимость реализованной продукции, работ и услуг. 900 000

Налог на добавленную стоимость.......... 150 000

Выручка от реализации.......................... 750 000

Нормативная производственная себестоимость реализации.380 000

Отклонение фактической себестоимости от нормативной -4800

Фактическая производственная себестоимость реализации..375 200

Маржинальный доход, или сумма покрытия (750 000-375 200) 374 800

Общие управленческие и сбытовые расходы 182 400

Прибыль от реализации (374 800 - 182 400) 192 400

В этом варианте учета затрат на ОАО «Вымпел использована интегрированная система организации финансового и управленческого учета, когда учет осуществляется в единой системе счетов. Однако это совсем не означает, что такой учет должен вестись исключительно в рамках одной бухгалтерии. Организация производственного учета по данному варианту предполагает выбор между системой аналитического учета к существующим синтетическим счетам или использованием самостоятельной системы счетов, что очень удобно при создании на предприятии развитой филиальной сети.

Таким образом на предприятии обеспечивается возможность использования элементов директ-костинга даже в том случае если предприятие посчитает не целесообразным разделять бухгалтерию на производственную и финансовую, т.е. возможность внедрения данного варианта в условиях постепенного перехода к современным методам менеджмента и перестройки в связи с этим системы бухгалтерского учета.

Эффективен этот вариант еще и потому, что у предприятия имеется значительное количество объектов учета (видов продукции, субъектов производства и т.п.) и недлительный цикл производственного процесса. ОАО «Вымпел» учитывает общехозяйственные (накладные) расходы обособленно от прямых и может списывать их ежемесячно полностью на затраты по реализованной продукции. Со временем предполагается, что директ-костинг должен быть частью самостоятельной системы управленческого учета и использоваться для принятия всевозможных управленческих решений с использованием всех его элементов, в том числе систему специальных счетов. Это считается высшей формой организации директ-костинга.

На ранней стадии развития управленческого учета в ОАО «Вымпел» для директ-коста использовались существующие счета расходов по обслуживанию производства и управлению. Обороты по этим счетам были разделены на постоянную и переменную части. Общехозяйственные расходы считались полностью постоянными, периодическими, те. зависящими от длительности отчетного периода. Согласно международным стандартам бухгалтерского учета они не распределялись косвенным способом между объектами калькулирования, а прямо относились на тот или иной счет результатов.

Что касается учета производственных накладных расходов, то здесь были применены два подхода с позиции применения директ-костинга.

Первый подход предполагает использование принципа деления производственных накладных расходов на постоянные и переменные в учете полной себестоимости, что необходимо для анализа эффективности деятельности подразделений предприятия и определения влияния этой деятельности на производственные результаты.

Постоянные расходы не зависят от объема деятельности подразделений предприятия. Их величину устанавливают по смете исходя из объема деятельности подразделения, ориентированного на нормальную загрузку производственных мощностей.

Использование отдельных группировок постоянных и переменных производственных накладных расходов связано с взаимным распределением накладных расходов вспомогательных подразделений и последующим их отнесением на основные подразделения. Постоянные накладные расходы в данном случае включают в расчет распределения, принимая во внимание фактический объем деятельности, а переменные накладные расходы относят на затраты полностью.

Для учета экономии или перерасхода по накладным производственным расходам в системе счетов управленческого учета ОАО «Вымпел» был открыт специальный счет «Отклонения по накладным расходам за счет изменений объема деятельности». Рассчитанные отклонения отражают по дебету этого счета: перерасход обычной записью, экономию — методом красного сторно. В конце отчетного периода учтенные на этом счете отклонения списывают на дебет счета результатов, подчеркивая тем самым влияние колебаний постоянных расходов в зависимости от объема на результаты производственной деятельности предприятия.

Второй подход связан с тем, что в учете по подразделениям, местам возникновения затрат между ними распределяют только переменные производственные накладные расходы. Постоянные расходы, не распределяя, общей суммой списывают на дебет счета результатов управленческой бухгалтерии.

Такой подход вызывает необходимость ведения по подразделениям двух счетов для учета производственных накладных расходов: «Постоянные производственные накладные расходы» и «Переменные производственные накладные расходы». В существующей практике учета на предприятии в качестве счета постоянных производственных накладных расходов применяется счет 25 «Общепроизводственные расходы», а в качестве счета переменных производственных накладных расходов — свободный счет 24. При таком подходе значительно снижается трудоемкость учетных работ, связанных с расчетами по распределению накладных расходов.

Кроме того, при втором варианте можно вообще не собирать постоянные расходы на счетах производственных подразделений, а прямо списывать их со счетов расходов на счет результатов. Но так как учет накладных расходов по производственным подразделениям связан не только с методикой их распределения, но и с контролем за эффективностью работы подразделений, счета постоянных накладных расходов производственных подразделений целесообразно использовать в обоих случаях. При таком подходе реализуется двухступенчатый принцип учета маржинального дохода. Схема двухступенчатого учета маржинального дохода на ОАО «Вымпел» в этом случае выглядит следующим образом:[14]

Двухступенчатый учет сумм покрытия Выручка от реализации без НДС и акцизов

- Переменные прямые производственные расходы

- Маржинальный доход (сумма покрытия)

- Постоянные производственные накладные расходы подразделения

Маржинальный доход (сумма покрытия)

- Периодические (общехозяйственные) расходы.

Прибыль от реализации

Так как ОАО «Вымпел промышленное предприятие специалистами был рекомендован и многоступенчатый принцип формирования маржинального дохода, а в конечном итоге и прибыли предприятия, что повышает действенность внутреннего контроля за эффективностью работы подразделений.

Систему развитого на ОАО «Вымпел» директ-костинга предполагается детализировать или укрупнять в зависимости от требований современной рыночной ситуации и внутреннего управления по участкам, цехам, общезаводским службам или предприятию в целом.

2.2. Директ-костинг и решение о капитальных вложениях.

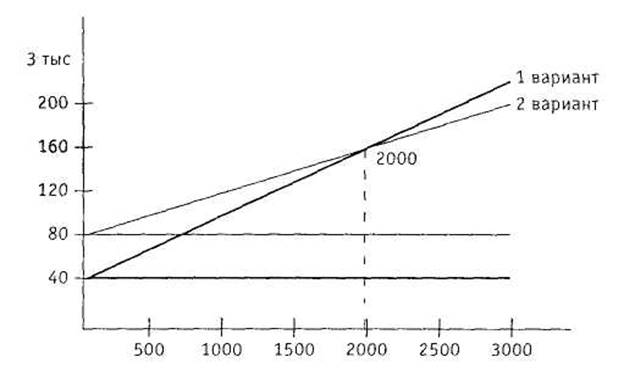

Директ-костинг позволяет принимать управленческое решение о выборе и замене оборудования. Например, администрация ОАО «Вымпел» решает вопрос о покупке нового станка. Открытым остается вопрос о том, какой конкретно приобрести станок: станок 1 или станок 2.

Покупка станка 1 связана с возникновением постоянных затрат в размере 40 тыс. руб. и переменных затрат в размере 60 руб. на единицу изделия; покупка станка 2 — с постоянными затратами в объеме 70 тыс. руб. и переменными — 45 руб. на единицу.

При помощи применения системы директ-костинг на предприятии было принято следующее решение:

Постоянные затраты за период станка 1 + X — переменные затраты станка 1 на единицу = постоянные затраты станка 2 + X — переменные затраты станка 2 на единицу:

40000 + 60Х = 70000 + 45Х; 60Х - 45Х = 70000 - 40000; 15Х = 30000; X = 2000 шт. Графически решение представлено на рис.1.

Рис.1. График поведения постоянных и переменных затрат по вариантам

Как видим, выбор оборудования зависит от планируемого объема производства. До объема производства, равного 2000 шт., выгодно приобретение станка 1, так как полные затраты, им обусловленные, меньше, чем затраты при использовании станка 2; при объеме производства, превышающем 2000 шт., становится более выгодным приобретение станка 2. Подобные решения также можно принимать, разделяя совокупные затраты на единицу изделия на постоянные, периодические и переменные.

Расчет влияния объема производства (производственной мощности) на прибыль. По мере развития рыночных отношений все большее внимание в анализе прибыли и себестоимости будет уделяться анализу влияния на эти показатели объема производства и реализации продукции, причем учитывается влияние изменения постоянных расходов. В такого рода расчетах необходимо использовать по меньшей мере три показателя, характеризующие объем производства: фактический объем производства, запланированный объем производства и нормальную мощность предприятия.

По филиалу ОАО «Вымпел» в г. Ижевске, имеются следующие данные:

нормальная мощность предприятия, шт...... 300 000

запланированный объем производства, шт. 250 000

фактически выпущено, шт............................. 240 000

цена реализации изделия, руб...................... 15

переменные расходы на изделие, руб.......... 11

постоянные расходы за период, руб............ 450 000

Результаты расчета представлены в табл.1.

Таблица 1

Расчет влияния объема производства (производственной мощности) Ижевского фл-а ОАО «Вымпел» на прибыль предприятия вцелом.

|

Показатель |

На нормальную мощность 300 тыс. шт. |

На запланированный объем производства 250 тыс. шт. |

На фактический объем производства 240 тыс. шт. |

Отклонения, тыс.руб. |

|||||

|

На ед., руб. |

Всего, тыс. руб. |

Наед., руб. |

Всего, тыс. руб. |

На ед., руб. |

Всего, тыс. руб. |

Фактической от нормальной мощности |

В том числе |

||

|

Плановой от нормальной |

Плановой от фактической |

||||||||

|

Выручка от реализации |

15 |

4 500 |

15 |

3 750 |

15 |

3 600 |

-900 |

-750 |

-150 |

|

Переменные расходы |

11 |

3 300 |

11 |

2 750 |

11 |

2 640 |

-660 |

-550 |

-110 |

|

Маржинальный доход |

4 |

1 200 |

4 |

1000 |

4 |

960 |

-240 |

-200 |

-40 |

|

Постоянные расходы |

1,5 |

450 |

1,8 |

450 |

1,85 |

450 |

— |

— |

— |

|

Прибыль |

2,5 |

750 |

2,2 |

550 |

2,15 |

510 |

-240 |

-200 |

-40 |

При расчете влияния на прибыль объема производства только по постоянным затратам перерасход за счет ухудшения использования нормальной производственной мощности составил 90 тыс. руб. Приведенный в таблице расчет показал, что по тем же исходным данным прибыль уменьшилась на 240 тыс. руб., причем величина, на которую уменьшилась прибыль, совпадает с величиной, на которую сократился маржинальный доход.

Делая расчет по ставке маржинального дохода, получаем те же результаты:

1. Отклонения прибыли за счет недоиспользования нормальной мощности:

(250000 - 300000) х 4,00 = -200000 руб.

2. Отклонения прибыли за счет невыполнения плана по объему производства:

(240000 - 250000) х 4,00 = -40000 руб.

Итого: влияние на прибыль использования мощности

(изменения объема производства) = -240000 руб.

Таким образом, применение ставки маржинального дохода позволяет нам более полно учесть влияние на прибыль ОАО «Вымпел» колебаний объема производства или изменений в использовании производственных мощностей Ижевского филиала компании.

2.3. Директ-костинг и политика цен.

Актуальной для отечественных промышленных предприятий, получивших возможность выхода со своей продукцией на внешние рынки, или предприятий с участием иностранного капитала является задача установления цены на экспортную продукцию, причем зачастую такую цену нужно устанавливать как можно ниже с тем, чтобы внедриться на рынок.

ОАО «Вымпел» продает на внутреннем рынке продукцию в объеме 15 тыс. шт. Данные о затратах на весь объем и на единицу продукции приведены ниже в табл.2.1 Предприятие имеет возможность дополнительно произвести некоторое количество такой же продукции и реализовать ее на внешнем рынке. Нужно установить цену на экспортируемую продукцию.

Таблица 2.1.

|

Показатели |

На объем продукции (15 тыс. шт.), руб. |

На единицу продукции, руб. |

|

Переменные затраты |

60 000 |

4,0 |

|

Постоянные накладные расходы |

30 000 |

2,0 |

|

Полная себестоимость |

90 000 |

6,0 |

|

Цена реализации |

105 000 |

7,0 |

|

Прибыль |

15 000 |

1,0 |

Изделия, которые продаются на внутреннем рынке по цене 7 руб. за единицу, имеют рентабельность 17%. Из таблицы видно, что переменные затраты, т.е. затраты, изменяющиеся пропорционально объему производства, составляют 4 руб. на единицу. Известно, что 15 тыс. шт. изделий уже продаются на внутреннем рынке и предполагается, что какое-то количество продукции данного вида можно продать на внешнем рынке. В этом случае можно использовать себестоимость в части переменных затрат в качестве базы для определения экспортной цены, так как, во-первых, постоянные накладные расходы в размере 30 тыс. руб. не изменятся и их долю в себестоимости каждого изделия в размере 2 руб. не нужно возвращать в ценах изделий, реализуемых на экспорт; во-вторых, предприятие в данном случае может ограничиться прибылью, меньшей, чем 1 руб. Иными словами, предприятие получит прибыль от экспорта данного изделия, если экспортная цена будет выше величины переменных затрат на изделие, равных 4 руб. Если предприятие захочет продавать изделие с той же рентабельностью, что и на внутреннем рынке, только от переменных затрат, то получится экспортная цена, равная:

4,0 х 1,17 = 4,68 руб.

Постоянные накладные расходы могут возмещаться и фактически возмещаются в ценах, установленных для определенного базового количества производимых изделий, а цены определяются на базе переменных затрат только для дополнительного количества изделий, поэтому такой метод определения цены является для ОАО «Вымпел» наиболее продуктивным.

Таким образом, анализ взаимосвязи объема производства, себестоимости, прибыли и маржинального дохода, а также влияния объема производства на себестоимость и прибыль является перспективным направлением развития анализа хозяйственной деятельности на предприятии в условиях становления и развития рыночных отношений.

Заключение

Сейчас “директ-костинг” применяется в нескольких вариантах: классический “директ-костинг”, предполагающий калькулирование по прямым (основным) затратам (все переменные); система переменных затрат – калькулирование осуществляется по переменным затратам, в которые входят прямые расходы и переменные косвенные расходы; система учета затрат в зависимости от загрузки производственных мощностей – в калькуляцию включаются все переменные расходы и часть постоянных, определяемых в соответствии с коэффициентом использования производственной мощности.

Общая характерная черта данных вариантов системы “Директ-костинг” заключается в том, что калькулируется не полная, а частичная себестоимость.

Для современного этапа развития учета на Западе в широком смысле характерным является процесс интеграции собственно учета, анализа, контроля и принятия управленческих решений в единую систему управления предприятием, основанную, прежде всего, на применении компьютеров и ориентирующуюся все более и более на выбор стратегических целей экономического и финансового развития фирмы.

Одна из таких систем – система контроллинга, получившая за рубежом довольно широкое распространение. Одним из основных элементов и необходимы условий этой системы является организация учета затрат по системе “Директ-костинг”.

Процесс экономической интеграции, создания транснациональных корпораций, различного рода совместных фирм и предприятий обусловил необходимость разработки и внедрения международных бухгалтерских стандартов.

Идея “директ-костинга” сегодня нашла отражение и в международных стандартах по бухгалтерскому учету, касающихся отражения затрат и формирования финансовых результатов.

В России по мере обособления предприятий с различной формой собственности, включения механизмов свободного ценообразования и самостоятельного планирования ассортимента выпускаемой продукции, развития других сторон рыночной экономики появится, и постепенно будет возрастать потребность в “директ-костинге”, от этого будет зависеть дальнейший рост эффективности учета.

Наличие математического и программного обеспечения и средств вычислительной техники, расширение сферы их применения являются материальной предпосылкой практического использования системы “Директ-костинга” на отечественных предприятиях.

Список литературы

1. Вахрушина М.А. Бухгалтерский управленческий учет. - М.: Финстатинформ,1999г. – 359с.

2. Друри К. Управленческий и производственный учет. - М.: ЮНИТИ,2002г.-1412с.

3. Карпова Т.П. Управленческий учет.- М.: ЮНИТИ,1998г. – 384с.

4. Николаева О.Е., Шишкова Т.В. Управленческий учет. – М.: УРСС,2000. – 365с.

5. Николаева С. А.Особенности учета затрат в условиях рынка: система “Директ-костинг”. М.: Финансы и статистика, 1993

6. Управленческий учет: Учеб. Пособ. / Под. Ред. А.Д. Шеремета. – М.: ФБК-Пресс,2000.- 512с.

7. Ивашкевич В.Б. Сборник заданий и примеров по управленческому учету. – М.: Финансы и статистика,2000. – 80с.

8. Нестеров В., Важнов А. Управленческий учет как основа принятия эффективных решений//Экономика и жизнь. 1997. №31.

9. Скоун Т. Управленческий учет. – М.: ЮНИТИ,1997.

10. Управленческий учет /Под.ред. В.Палия, Р.Вандер Вила. –М.: ИНФРА-М,1997.

11. Шевченко И.Г. Управленческий учет. – М.: Интел-синтез,2001г.

[1] Управленческий учет: Учеб. Пособ. / Под. Ред. А.Д. Шеремета. – М.: ФБК-Пресс,2000.- 311с.

[2] Скоун Т. Управленческий учет. – М.: ЮНИТИ,1997.с.129

[3] Карпова Т.П. Управленческий учет.- М.: ЮНИТИ,1998г. – 213с.

[4] Карпова Т.П. Управленческий учет.- М.: ЮНИТИ,1998г. – 214с.

[5] Управленческий учет: Учеб. Пособ. / Под. Ред. А.Д. Шеремета. – М.: ФБК-Пресс,2000.- 328с.

[6] Карпова Т.П. Управленческий учет.- М.: ЮНИТИ,1998г. – 327с.

[7] Скоун Т. Управленческий учет. – М.: ЮНИТИ,1997.с.131

[8] Нестеров В., Важнов А. Управленческий учет как основа принятия эффективных решений//Экономика и жизнь. 1997. №31.

[9] Нестеров В., Важнов А. Управленческий учет как основа принятия эффективных решений//Экономика и жизнь. 1997. №31.

[10] Карпова Т.П. Управленческий учет.- М.: ЮНИТИ,1998г. – 329с.

[11] Управленческий учет: Учеб. Пособ. / Под. Ред. А.Д. Шеремета. – М.: ФБК-Пресс,2000.- 315с.

[12] Вахрушина М.А. Бухгалтерский управленческий учет. - М.: Финстатинформ,1999г. – 119с.

[13] Скоун Т. Управленческий учет. – М.: ЮНИТИ,1997. с.136

[14] Друри К. Управленческий и производственный учет. - М.: ЮНИТИ,2002г.-105с.