Содержание

Введение. 3

1. Теоретические основы предпринимательской

деятельности. 5

1.1.Сущность, функции и роль предпринимательства. 5

1.2. Виды предпринимательства. 10

1.3. Организационно-правовые формы предпринимательства. 16

2. Анализ предпринимательской деятельности на базе

ОАО «Льнозавод «Маслянинский». 31

2.1.

Современное состояние предприятия. 31

2.2. Анализ предпринимательской деятельности ОАО «Льнозавод

«Маслянинский» 36

2.3. Перспективы развития и пути совершенствования

предпринимательства на ОАО «Льнозавод «Маслянинский». 51

Список использованной литературы.. 56

Введение

В настоящее время предпринимательский сектор экономики

занимает достаточно весомое место и его значение продолжает расти. Но у

предпринимательства в России существуют значительные трудности, связанные с

политической и экономической нестабильностью в стране.

Последствием кризиса августа 1998 года стало разорение многих

предприятий мелкого и среднего бизнеса. Этот пример показывает зыбкость

предпринимательства в России и необходимость его развития.

Особые трудности испытывают агропромышленные предприятия. Для

их развития необходима не только государственная поддержка, но и внедрение и

развитие предпринимательской деятельности в этой отрасли, которая вольет в неё дополнительную энергию,

финансовые средства и окажет положительное воздействие на развитие сельского

хозяйства России.

Поэтому тему дипломной работы: «Развитие предпринимательского

сектора в р.п. Маслянино на примере ОАО

«Льнозавод «Маслянинский» безусловно, можно считать актуальной

Целью написания дипломной работы является: изучение развития

предпринимательской деятельности на базе ОАО «Льнозавод «Маслянинский», а также

адаптирование изложенного материала к преподаванию в средней школе.

Для достижения

поставленной цели необходимо решить

следующие задачи:

1.

Изучить

сущность и функции предпринимательской деятельности.

2.

Изучить

виды предпринимательской деятельности.

3.

Рассмотреть

организационно-правовые формы предпринимательства в России.

4.

Проанализировать

предпринимательскую деятельность ОАО «Льнозавода «Маслянинский»

Объектом исследования является

агропромышленное предприятие ОАО «Льнозавод «Маслянинский».

Предметом исследования является предпринимательская

деятельность предприятия

1. Теоретические основы

предпринимательской деятельности

1.1.Сущность, функции и роль

предпринимательства.

Предпринимательство —

это особый вид экономической активности (под которой мы понимаем целесообразную

деятельность, направленную на извлечение прибыли), которая основана на

самостоятельной инициативе, ответственности и инновационной предпринимательской

идее.

Экономическая

активность представляет собой форму участия индивида в общественном

производстве и способ получения финансовых средств для обеспечения

жизнедеятельности его самого и членов его семьи. Такой формой участия индивида

в общественном производстве является одна общественная функциональная

обязанность или их комбинация, когда он выступает в качестве:

• собственника каких-либо объектов, недвижимости и т. д.,

приносящих ему постоянный и гарантированный доход (собственник предприятия или

дома, сдаваемого в аренду, и т. д.);

• наемного работника, продающего свою рабочую силу (токарь на

заводе, учитель в школе и т. д.);

• индивидуального производителя ("свободный"

художник, живущий на доходы от реализации своих произведений, или водитель,

использующий автомобиль в качестве такси и живущий на доходы от такой

деятельности, и т. д.);

• государственного или муниципального служащего;

• менеджера (управляющий чужим предприятием);

• пенсионера (пассивная форма участия в общественном

производстве как следствие прошлой активности);

• учащегося или студента (как подготовительный этап к участию

в будущем общественном производстве в какой-либо конкретной форме);

• безработного (как вынужденная форма неучастия или

приостановки участия в общественном производстве);

• занятого оборонно-охранной деятельностью (армия, милиция,

госбезопасность);

• вовлеченного в экономически преступную деятельность (рэкет,

воровство и др.) [9].

Предпринимательство

выступает в качестве особого вида экономической активности, ибо его начальный

этап связан, как правило, лишь с идеей —

результатом мыслительной деятельности, впоследствии принимающей

материализованную форму.

Оно

характеризуется обязательным наличием инновационного момента — будь то производство нового товара, смена

профиля деятельности или основание нового предприятия. Новая система управления

производством, качеством, внедрение новых методов организации производства

или новых технологий — это тоже

инновационные моменты.

Основным субъектом предпринимательской активности выступает

предприниматель. Однако предприниматель —

не единственный субъект, в любом случае он вынужден взаимодействовать с

потребителем как основным его контрагентом, а также с государством, которое в

различных ситуациях может выступать в качестве помощника или противника. И

потребитель и государство также относятся к категории субъектов

предпринимательской активности, как и наемный работник, и партнеры по бизнесу.

Во взаимоотношениях предпринимателя

и потребителя предприниматель относится к категории активного субъекта, а

потребителю свойственна прежде всего пассивная роль. При анализе стороны этих

взаимоотношений потребитель выполняет роль индикатора предпринимательского

процесса. Это понятно, поэтому все то,

что составляет предмет деятельности предпринимателя, имеет право на реализацию

только в случае позитивной (положительной) экспертной оценки потребителя. Такая

оценка осуществляется потребителем и выступает как готовность последнего

приобрести тот или иной товар. Предприниматель, при планировании и организации

своей деятельности никоим образом не может игнорировать настроения, желания,

интересы, ожидания, оценки потребителя.

Целью

предпринимателя выступает необходимость "завоевать' потребителя, создать

круг собственных потребителей.

Основными

средствами воздействия предпринимателя на потребителя выступают следующие

факторы:

• новизна товара и его соответствие интересу потребителя;

• качество;

• цена, доступность товара;

• степень универсальности товара;

• внешний вид и упаковка;

• позитивные отличительные характеристики товара от товаров

других производителей и возможность потребителя ознакомиться с такими

отличиями;

• возможность воспользоваться услугами послепродажного

сервиса;

• соответствие общепринятым или государственным стандартам;

• престижность и привлекательность рекламы товара и т. д.

Вывод,

который можно было бы сделать из рассматриваемой проблемы, сводится к

следующему: если с точки зрения общественного производства именно

предприниматель выступает в роли активного субъекта, то с точки зрения самого

предпринимательского процесса, его содержания и эффективности активную роль

играет потребитель, и предприниматель не может игнорировать этот факт [1].

Роль государства как субъекта

предпринимательского процесса может быть различной в зависимости от общественных

условий, ситуации, складывающейся в сфере деловой активности, и тех целей,

какие ставит перед собой государство.

В

зависимости от конкретной ситуации государство может быть:

• тормозом развития предпринимательства, когда оно создает

крайне неблагоприятную обстановку для развития предпринимательства или даже

запрещает его;

• посторонним наблюдателем, когда государство прямо не

противодействует развитию предпринимательства, но в то же время и не

способствует этому развитию;

• ускорителем предпринимательского процесса, когда государство

ведет постоянный и активный поиск мер по вовлечению в предпринимательский

процесс новых экономических агентов (нередко такая целенаправленная деятельность

государства вызывает "взрыв" предпринимательской активности и

приводит к "буму" предпринимательства).

Известно, что каждому экономическому

субъекту свойственны свои собственные интересы. Что касается предпринимателя

и наемного работника, то часть их планов совпадает (чем выше прибыль, тем выше

заработная плата, к примеру), а часть носит полярно противоположный характер

(предприниматель не заинтересован в высокой оплате труда, а наемный работник

заинтересован). В таких случаях стороны вынуждены идти на поиск компромиссных

вариантов, что в общем-то и составляет основу взаимоотношений этих двух субъектов

предпринимательского процесса.

В современных условиях хозяйствования

каждый предприниматель функционирует в условиях достаточно глубокой специализации

производства, возникшей на основе разделения труда.

Любой

предприниматель нуждается в эффективных партнерских связях: только в таком

случае он может эффективно действовать в рамках того или иного фрагмента

целостного производственного процесса. Идеальной является ситуация, когда все

предприниматели образуют относительно изолированную от общего экономического

процесса цепочку партнерских связей. Если взять для анализа целостный процесс

производства, то он состоит как бы из множества фрагментов, каждый из которых

фокусируется в конкретной деятельности предпринимателя.

В условиях рынка от предпринимателя требуется умение — и даже предрасположенность — действовать в союзе с другими

предпринимателями и вести постоянный поиск наиболее эффективных партнерских

связей, в ходе которого предприниматель осуществляет переориентацию своей

деятельности.

Таким

образом, при планировании своей деятельности предприниматель рассматривает

партнера (партнеров) как субъект предпринимательского процесса, от формы взаимоотношений

с которым зависит уровень эффективности его деятельности.

Целью предпринимательской активности является производство и

предложение рынку такого товара, на который имеется спрос и который приносит

предпринимателю прибыль. Прибыль — это

излишек доходов над расходами, получаемый в результате реализации принятого

предпринимательского решения по производству и поставке на рынок товара, в

отношении которого предпринимателем выявлен не удовлетворяемый или скрытый

спрос потребителя [2].

Однако получение прибыли свойственно не только предпринимательской,

но и любой другой форме деловой активности. В этой связи важно обратить

внимание на выделение такой экономической категории, как предпринимательская

прибыль, или предпринимательский доход. Доходы от инновационной деятельности,

т. е. от введения новых методов и приемов организации производства, и

составляют предпринимательский доход. Под предпринимательским доходом следует

понимать прежде всего дополнительный доход, доход от управления, излишек,

получаемый предпринимателем благодаря его природным качествам или особому

умению анализировать и по-новому комбинировать факторы производства в

зависимости от внешних условий.

Другими словами, прибыль предпринимателя (если речь идет

действительно о предпринимателе, а не об обычном деловом человеке)

складывается как бы из двух элементов:

• обычная прибыль делового человека;

• излишек над обычной прибылью делового человека.

Второй

элемент и выступает в качестве предпринимательского дохода (прибыли), т. е.

формы общественного вознаграждения за проявленный инновационный подход,

новаторство в производстве.

Всякий

предприниматель, таким образом, выступает в качестве делового человека, но не

всякий деловой человек может быть отнесен к категории предпринимателей, если

речь идет о действительном феномене предпринимателя [9].

1.2. Виды

предпринимательства

1. Производственное предпринимательство.

Производственное

предпринимательство включает выпуск промышленной и сельскохозяйственной

продукции производственно-технического назначения, потребительских товаров,

строительных работ, перевозки грузов и пассажиров, услуги связи, коммунальные и

бытовые услуги, производство информации, знаний, выпуск книг, журналов, газет.

В широком смысле слова производственное предпринимательство есть создание

любого полезного продукта, необходимого потребителям, обладающего способностью

быть проданным или обмененным на другие товары.

Задача предпринимателя,

состоит в том, чтобы производство окупилось.

Производственное

предпринимательство обычно связано с необходимостью создания юридически

оформленного предприятия, т.к. для него требуются земельные участки,

производственные площади и помещения и т.д.

Подводя итоги, можно сказать, что с

народно-хозяйственной точки зрения, производственное предпринимательство

является самым важным, так как именно в этих организациях (предприятиях,

фирмах) осуществляется производство продукции (товаров)

производственно-технического назначения и товаров массового потребления. Таким

образом, все виды товаров, работ, услуг для определенных потребителей

производятся субъектами производственного предпринимательства.

От развития

производственного предпринимательства зависит экономический рост и уровень

социального развития общества, хотя производственное предпринимательство и не

является независимым от других видов предпринимательской деятельности [4].

Допустимым является

необязательное производство всех видов товара в одной стране. Для этого

происходит международная специализация производственных предприятий по выпуску

наиболее важных видов товаров и их экспорт (импорт) в другие страны на основе

международного разделения труда. Этот процесс довольно не прост. Специализация

и рост объемов производства какого-то вида товаров на основе новейших

технологий приводит к увеличению их объема, сокращению издержек производства, к

повышению уровня качества, поэтому отечественным предпринимателям

-производственникам трудно конкурировать с такими зарубежными товарами, так как

их цена ниже отечественных товаров и предприниматели, занимающиеся торговлей,

отдают предпочтение, прежде всего, импортным

товарам. Аналогичная картина наблюдается

и со многими промышленными товарами.

В России производственное предпринимательство

является наиболее рисковым занятием, так как структурная перестройка экономики

не обеспечила необходимых условий для развития производственного

предпринимательства. Существующий риск нереализации произведенной продукции,

хронические неплатежи, многочисленные налоги, сборы и пошлины являются тормозом

в его развитии. Также это развитие в России сдерживается труднодоступностью

некоторых ресурсов, отсутствием внутренних побудителей и слабым уровнем

квалификации начинающих бизнесменов, боязнью сложностей, наличием более

доступных и легких источников дохода.

Между тем, именно

производственное предпринимательство необходимо всем нам: в конечном счете оно

сможет обеспечить стабильный успех начинающему бизнесмену. Так что тяготеющий к

перспективному, устойчивому делу человек должен обратить свой взор на

производственное предпринимательство.

2. Коммерческое (торговое) предпринимательство.

Производственный бизнес

тесно связан с бизнесом в сфере обращения. Ведь произведённые товары надо

продавать или обменивать на другие товары. Из экономической теории известно,

что бизнес в области ремесел тут же порождал купеческий бизнес, эта связь

прослеживается на протяжении многих веков. При этом активной стороной не всегда

бывает производство.

Высокими темпами

развивается коммерческо-торговое предпринимательство, как основной второй вид

российского предпринимательства.

Принцип организации

торгового предпринимательства несколько отличается от производственного, так

как предприниматель выступает

непосредственно в роли коммерсанта, торговца, продавая готовые товары,

приобретенные им у других лиц, потребителю (покупателю). Особенностью торгового

предпринимательства является непосредственные экономические связи с оптовыми и

розничными потребителями товаров, работ, услуг.

Основная формула

коммерческой сделки: "товар - деньги" (за товар деньги) при продаже и

"деньги - товар" (за деньги товар) при закупке. Коммерцию охватывают

и так называемые бартерные сделки, осуществляемые по формуле: "товар -

товар" (за товар другой товар или услуги). Формула довольно простая. Однако, подлинная картина коммерческого

бизнеса намного сложнее кажущейся. Коммерческое предпринимательство включает

поиск и закупку товаров, обеспечивает его сохранность, транспортировку,

доставку в торговую точку, продажу товаров и продажное, а иногда и

послепродажное обслуживание покупателя, например, доставку на дом, установку и

устранение дефектов. Сюда же входит и документальное оформление торговых сделок

[9].

Коммерческое

предпринимательство охватывает все виды деятельности, которые непосредственным

образом относятся к обмену товара на деньги, денег на товар или товар на товар.

Хотя основу коммерческого предпринимательства составляют товарно-денежные

операции купли-продажи, в нем оказываются задействованными практически те же

факторы и ресурсы, что и в производственном предпринимательстве, но в меньших

масштабах.

Коммерческое

предпринимательство привлекает видимой возможностью продать товар по цене

намного более высокой, чем он был куплен, и положить тем самым в карман весомую

прибыль. Такая возможность действительно существует, однако на практике ее

реализовать значительно сложнее, чем кажется. В условиях разницы внутренних и

мировых цен, а также цен в разных регионах России при неразворотливости

умирающей государственной торговли удачливым коммерсантам, "челнокам"

удается "купить подешевле - продать подороже". За этой видимой

легкостью скрывается не всеми видимый труд коммерсантов-предпринимателей,

затраченный для достижения успеха.

Сфера официального

коммерческого предпринимательства - магазины, рынки, биржи, выставки-продажи,

аукционы, торговые дома, торговые базы, др. учреждения торговли. В связи с

приватизацией государственных торговых предприятий значительно возрастает

материальная база личного и коммерческого предпринимательства. Возникают

обширные возможности начать свое коммерческое дело, выкупив или построив

магазин, организовав свою торговую точку [2].

Для успешного занятия торговым

предпринимательством необходимо досконально знать неудовлетворенный спрос

потребителей, быстро реагировать, предлагая соответствующие товары или их

аналоги. Торговое предпринимательство более мобильно, изменчиво, так как

непосредственно связано с конкретными потребителями. Считается, что для

развития торгового предпринимательства должны быть как минимум два основные

условия: относительно устойчивый спрос на продаваемые товары (поэтому

необходимо хорошее знание рынка) и более низкая закупочная цена товаров у

производителей, что позволяет торговцам возместить торговые издержки и получить

необходимую прибыль. Торговое предпринимательство связано с относительно

высоким уровнем риска, особенно при организации торговли промышленными товарами

длительного пользования.

3. Финансово-кредитное предпринимательство.

Третьим видом предпринимательства является

финансово-кредитное. Финансовое предпринимательство есть особая форма

коммерческого предпринимательства, в котором

в качестве предмета купли-продажи выступают валютные ценности,

национальные деньги (российский рубль) и ценные бумаги (акции, облигации и

др.), продаваемые предпринимателем покупателю или предоставляемые ему в кредит.

При этом имеется в виду не только и не столько продажа и покупка иностранной валюты

за рубли, хотя и это тоже финансовая сделка, а непредвиденный круг операций,

охватывающий все многообразие продажи и обмена денег, других видов денежных

средств, ценных бумаг на другие деньги, иностранную валюту, ценные бумаги.

Финансово-кредитное предпринимательство

относится к числу самых сложных, оно имеет глубокие исторические корни в

ростовщичестве, известном со времен Древней Греции. В России негосударственное

финансово-кредитное предпринимательство находится в стадии становления, в

советский период оно было практически запрещено и строго наказывалось.

Для организации

финансово-кредитного предпринимательства образуется специализированная система

организаций: коммерческие банки, финансово-кредитные компании (фирмы, валютные

биржи и другие специализированные организации. Предпринимательская деятельность

банков и других финансово-кредитных организаций регулируется как общими

законодательными актами, так и специальными законами и нормативными актами

Центрального банка России и Минфина РФ. В соответствии с законодательными

актами предпринимательская деятельность на рынке ценных бумаг должна

осуществляться профессиональными участниками. Государство в лице Минфина РФ

выступает также в качестве предпринимателя на рынке ценных бумаг, в этом

качестве выступают субъекты РФ и муниципальные образования, выпуская в оборот

соответствующие ценные бумаги [1].

4. Посредническая предпринимательская деятельность

Четвертым видом

предпринимательства в зависимости от содержания его деятельности является

посредническая предпринимательская деятельность. Посредничеством называют предпринимательство, в котором

предприниматель сам не производит и не продает товар, а выступает в роли

посредника, связующего гнезда в процессе товарного обмена, в товарно-денежных операциях. Посредник - это

лицо (юридическое или физическое), представляющее интересы производителя или

потребителя, но само таковым не являющееся. Посредники могут вести

предпринимательскую деятельность самостоятельно или выступать на рынке от имени

(по поручению) производителей или потребителей. В качестве посреднических

предпринимательских организаций на рынке выступают оптовые

снабженческо-сбытовые организации, брокеры, дилеры, дистрибьюторы, биржи, в

какой-то мере коммерческие банки и другие кредитные организации. Посредническая

предпринимательская деятельность является в значительной мере весьма рисковой,

поэтому предприниматель - посредник устанавливает в договоре уровень цен,

учитывая степень риска при осуществлении посреднических операций. Главная

задача и предмет предпринимательской деятельности посредника - соединить

две заинтересованные во взаимной сделке

стороны. Так что есть основания утверждать, что посредничество состоит в

оказании услуг каждой из этих сторон. За оказание подобных услуг

предприниматель получает доход, прибыль.

5. Страховая предпринимательская деятельность

Пятым видом

предпринимательства является специализированная страховая деятельность.

Страховое предпринимательство заключается в том, что предприниматель в

соответствии с законодательством и договором гарантирует страхователю

возмещение ущерба в результате непредвиденного бедствия потери имущества,

ценностей, здоровья, жизни и других видов потерь за определенную плату при

заключении договора страхования, Страхование заключается в том, что предприниматель

получает страховой взнос, выплачивая страховку только при определенных

обстоятельствах. Так как вероятность возникновения таких обстоятельств невелика, то оставшаяся часть взносов образует

предпринимательский доход.

Страховое предпринимательство

является одной из наиболее рисковых видов деятельности. В то же время

организация страховой предпринимательской деятельности дает определенную

гарантию страхователям (организациям, предприятиям, физическим лицам0 получить

определенную компенсацию при наступлении риска в их деятельности, что являются

одним из условий развития в стране цивилизованного предпринимательства.

В зависимости от предмета

деятельности выделяются и другие виды и сферы предпринимательства.

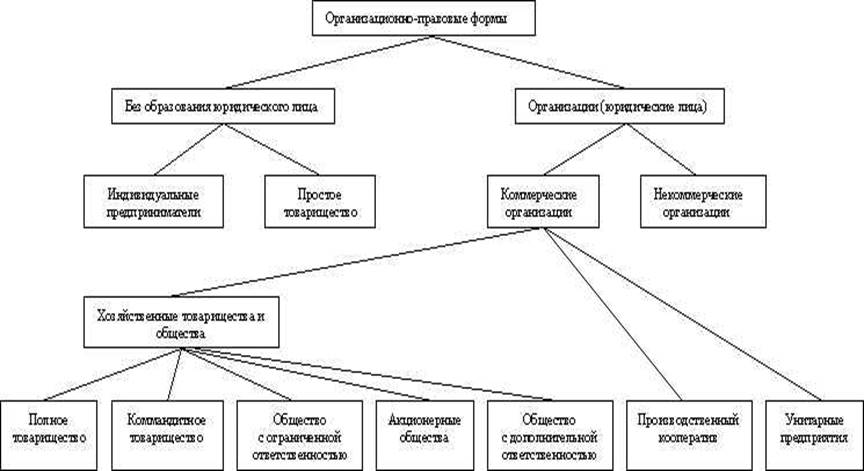

1.3. Организационно-правовые формы предпринимательства

Применяемая

сегодня в России система организационно-правовых форм хозяйственной

деятельности, введенная в основном Гражданским кодексом РФ в 1995—1996 гг.,

включает 2 формы предпринимательства без образования юридического лица, 7 видов

коммерческих организаций и 7 видов некоммерческих организаций.

Виды

организационно-правовых форм, регламентированных законодательством РФ

представлены на рисунке 1.1.

Рисунок

1.1. Организационно-правовые формы предпринимательства в России

Предприниматель

без образования юридического лица

Предпринимательская деятельность без образования юридического лица

может осуществляться в РФ как отдельными

гражданами (индивидуальными предпринимателями), так и в рамках простого товарищества — договора о

совместной деятельности индивидуальных предпринимателей или коммерческих

организаций. В качестве наиболее существенных особенностей простого

товарищества отметим солидарную ответственность участников по всем общим

обязательствам. Прибыль распределяется пропорционально внесенным участниками

вкладам (если иное не предусмотрено договором или другим соглашением), в

качестве которых допускаются не только материальные и нематериальные активы, но

и неотделимые личностные качества участников.

Коммерческими называются организации, преследующие извлечение прибыли в

качестве основной цели своей деятельности. Согласно ГК РФ, к их числу относятся

хозяйственные товарищества и общества, производственные кооперативы,

государственные и муниципальные унитарные предприятия, данный список является

исчерпывающим, то есть не может быть расширен иначе, кроме как путем внесения

изменений в кодекс.

Соответственно некоммерческими считаются организации, для которых

извлечение прибыли не является основной целью и не распределяющие ее среди

участников. К их числу относятся потребительские кооперативы, общественные и

религиозные организации, некоммерческие партнерства, фонды, учреждения,

автономные некоммерческие организации, ассоциации и союзы; данный список в

отличие от предыдущего является открытым.

Российское законодательство определяет хозяйственные товарищества и

общества как коммерческие организации с разделенным на доли участников уставным

(складочным) капиталом.

Полное товарищество

ГК РФ признает полным такое товарищество,

участники которого (полные товарищи) в соответствии с договором занимаются

предпринимательской деятельностью от имени товарищества и солидарно несут по

его обязательствам субсидиарную ответственность.

Одним из основных понятий, характеризующих полное товарищество,

является складочный капитал. Складочный капитал образуется в результате

внесения учредителями товарищества своих вкладов, и его величина, по крайней

мере в начальный период деятельности, определяет финансовые возможности

организации, образуя материальную базу ее функционирования. Соотношение вкладов

участников определяет, как правило, распределение прибыли и убытков

товарищества, а также права участников на получение части имущества или ее

стоимости при выбытии из товарищества. Общая же величина складочного капитала в

дальнейшем особой роли не играет, формируя только условие для распределения

прибыли между участниками [15].

Полное товарищество не имеет устава, оно создается и действует на

основании учредительного договора, подписываемого всеми участниками. В договоре

приводятся обязательные для любого юридического лица сведения (наименование,

местонахождение, порядок совместной деятельности участников по созданию

товарищества, условия передачи ему имущества и участия в его деятельности,

порядок управления его деятельностью, условия и порядок распределения прибыли и

убытков между участниками, порядок выхода участников из его состава), а также

размер и состав складочного капитала; размер и порядок изменения долей

участников в складочном капитале; размер, состав, сроки и порядок внесения

вкладов; ответственность участников за нарушение обязанностей по внесению

вкладов.

Участие в полном товариществе налагает довольно жесткие обязанности. Так,

запрещено одновременное участие более чем в одном полном товариществе (ввиду

особого характера ответственности по обязательствам последнего). Участник не

имеет права без согласия остальных участников совершать от своего имени сделки,

однородные с теми, которые составляют предмет деятельности товарищества. К

моменту регистрации товарищества каждый участник обязан внести не менее

половины своего вклада в складочный капитал (остальная часть вносится в сроки,

установленные учредительным договором). Кроме того, каждый товарищ должен

участвовать в его деятельности в соответствии с учредительным договором.

Управление деятельностью полного товарищества осуществляется по общему

согласию всех участников; каждый участник имеет, как правило, один голос

(вместе с тем учредительный договор может предусматривать иной порядок, а также

возможность принятия решений большинством голосов). Каждый участник имеет право

знакомиться со всей документацией товарищества, а также (если договором не

установлено иного способа ведения дел) действовать от имени товарищества.

Важнейшим вопросом является изменение состава участников полного

товарищества.

Участник вправе выйти из товарищества, учрежденного без указания срока,

заявив не менее чем за 6 месяцев о своем намерении; если товарищество создано

на определенный срок, то отказ от участия в нем допускается лишь по

уважительной причине. Вместе с тем предусматривается возможность исключения в

судебном порядке кого-либо из участников по единогласному решению остальных

участников. Выбывшему участнику, как правило, выплачивается стоимость части

имущества товарищества, соответствующая его доле в складочном капитале. Доли

участников наследуются и передаются в порядке правопреемства, но вступление

наследника (правопреемника) в товарищество осуществляется только с согласия

других участников. Наконец, возможен вариант изменения состава товарищей путем

передачи одним из участников (с согласия остальных) своей доли в складочном

капитале или ее части другому участнику или третьему лицу [2].

Ввиду чрезвычайно сильной взаимозависимости полного товарищества и его

участников целый ряд событий, затрагивающих участников, может привести к

ликвидации товарищества. К числу таковых относятся, в частности: выход

участника; смерть участника — физического лица или ликвидация участника —

юридического лица; обращение кредитором кого-либо из участников взыскания на

часть имущества товарищества; открытие в отношении участника реорганизационных

процедур по решению суда; признание участника банкротом. Однако, если это предусмотрено

учредительным договором или соглашением оставшихся участников, товарищество

может продолжить свою деятельность.

Как и любое другое юридическое лицо, полное товарищество может быть

ликвидировано по решению его участников, по решению суда при нарушении

требований законодательства и в соответствии с процедурой банкротства.

Основанием ликвидации полного товарищества является также уменьшение числа его

участников до одного (в течение 6 месяцев с момента такого уменьшения данный

участник вправе преобразовать товарищество в хозяйственное общество).

Коммандитное товарищество

Второй вид товариществ — коммандитное (товарищество на вере) —

отличается от полного тем, что наряду с полными товарищами в его состав входят

участники-вкладчики (коммандитисты), которые несут риск убытков в связи с

деятельностью товарищества в пределах сумм внесенных ими вкладов.

Основные принципы образования и функционирования здесь те же, что у

полного товарищества: это относится и к складочному капиталу, и к положению

полных товарищей. ГК РФ вводит вполне понятный запрет какому-либо лицу являться

полным товарищем более чем в одном коммандитном или полном товариществе.

Учредительный договор подписывается полными товарищами и содержит все те же

сведения, что и в полном товариществе, а также данные о совокупном размере

вкладов коммандитистов. Порядок управления также полностью аналогичен принятому

в полном товариществе. Коммандитисты не имеют права каким-либо образом

вмешиваться в действия полных товарищей по управлению и ведению дел товарищества,

хотя могут по доверенности выступать от его имени.

Единственная обязанность коммандитиста — внести свой вклад в складочный

капитал. Это обеспечивает ему право на получение части прибыли, соответствующей

его доле в складочном капитале, а также на ознакомление с годовыми отчетами и

балансами. Коммандитисты имеют практически неограниченное право на выход из

товарищества; порядок выхода и получения пая должен предусматриваться

учредительным договором. Они могут независимо от согласия других участников

передать свою долю в складочном капитале или ее часть другому коммандитисту или

третьему лицу, причем участники товарищества имеют преимущественное право

покупки. Наконец, в случае ликвидации товарищества коммандитисты получают свои

вклады из имущества, оставшегося после удовлетворения требований кредиторов, в

первую очередь (полные товарищи участвуют в распределении лишь имущества,

оставшегося после этого, пропорционально их долям в складочном капитале наравне

с вкладчиками).

Ликвидация коммандитного товарищества происходит по всем основаниям

ликвидации полного товарищества (но в данном случае сохранение в его составе

хотя бы одного полного товарища и одного вкладчика образует достаточное условие

для продолжения деятельности). Дополнительным основанием является выбытие всех

вкладчиков (в данной ситуации допускается возможность преобразования

коммандитного товарищества в полное).

Общество с

ограниченной ответственностью

Под обществом с ограниченной

ответственностью (ООО) понимается общество, уставный капитал которого

разделен на доли, определенные учредительными документами; участники ООО не

отвечают по его обязательствам и несут риск убытков, связанных с его

деятельностью, в пределах стоимости своих вкладов.

Введение нового (по отношению к товариществам) понятия “уставный

капитал” отражает принципиальное отличие хозяйственных обществ вообще и ООО в

частности: для этого вида организаций фиксируется минимальный размер имущества,

гарантирующего интересы их кредиторов. Если по окончании второго или любого последующего

финансового года стоимость чистых активов ООО окажется ниже уставного капитала,

общество обязано объявить об уменьшении последнего; если же указанная стоимость

становится меньше определенного законом минимума, то общество подлежит

ликвидации. Таким образом, уставный капитал образует нижнюю допустимую границу

чистых активов общества, которые обеспечивают гарантию интересов его кредиторов

и, вообще говоря, любых его партнеров.

Из ограниченности ответственности участников общества вытекает отличие

состава учредительных документов ООО по сравнению с товариществами. Помимо

договора в их число входит также устав; более того, договора может не быть

вообще (если у общества один учредитель, что для товарищества исключено), а

устав обязателен. Дело в том, что у этих двух документов качественно различные

функции: договор фиксирует главным образом взаимоотношения участников, в то

время как устав — отношения организации с участниками и третьими лицами. Одна

из основных задач устава — фиксация уставного капитала как меры ответственности

общества перед третьими лицами — в случае товарищества неактуальна ввиду

субсидиарной ответственности его участников, что в значительной мере

предопределяет отсутствие необходимости в уставе. Напротив, отсутствие в ООО

такой абсолютной гарантии, как ответственность по его обязательствам всем

имуществом участников, делает устав совершенно необходимым документом.

Уставный капитал ООО, составляющийся из стоимости вкладов его

участников, должен быть, согласно Закону РФ “Об обществах с ограниченной

ответственностью”, не менее 100 минимальных размеров оплаты труда.

К моменту регистрации уставный капитал ООО должен быть оплачен не менее

чем наполовину — оставшаяся часть подлежит оплате в течение первого года

деятельности общества. Данное требование напоминает аналогичное условие,

относящееся к регистрации товариществ, но там оно сформулировано более жестко:

каждый участник обязан внести не менее половины к указанному моменту. В ООО

взаимозависимость участников меньше, что позволяет ослабить контроль за

действиями каждого из них (но не всех вместе).

Высшим органом ООО является общее собрание его участников.

Действующее законодательство допускает увеличение уставного капитала ООО

после полного внесения вкладов всеми участниками. Уменьшение уставного капитала

является мерой, непосредственно задевающей интересы кредиторов, поэтому все они

должны быть предварительно уведомлены. При этом кредиторы получают право

потребовать от общества досрочного прекращения или исполнения обязательств и

возмещения убытков.

Важнейшую роль на практике играет принятый порядок перехода долей

участников ООО; именно он является основным критерием выбора конкретной

организационно-правовой формы деятельности.

Согласно ГК РФ, участник ООО может продать свою долю (или ее часть)

одному или нескольким участникам. Возможно также отчуждение доли или ее части

третьим лицам, если это не запрещено уставом. Участники данного общества имеют

преимущественное право покупки (как правило, пропорционально размерам своих

долей) и могут его реализовать в течение 1 месяца (или иного срока,

установленного участниками). Если же участники отказываются от приобретения

доли, а устав запрещает продажу ее третьим лицам, то общество обязано выплатить

участнику ее стоимость или выдать ему имущество, соответствующее ее стоимости.

В последнем случае общество должно затем либо реализовать эту долю (участникам

или третьим лицам), либо уменьшить свой уставный капитал.

Участник ООО вправе выйти из общества в любой момент, независимо от

согласия других участников. При этом ему выплачивается стоимость части

имущества, соответствующей его доле в уставном капитале. Доли в уставном

капитале ООО могут передаваться в порядке наследования или правопреемства. Если

учредительными документами общества предусмотрена необходимость получения

согласия всех участников общества на подобный переход и в его получении

отказано, то общество обязано выплатить наследникам (правопреемникам)

действительную стоимость доли или выдать имущество на такую стоимость.

Акционерные общества

Акционерная форма организации капитала больше, чем какая-либо другая,

обладает способностью совмещать различные формы собственности, аккумулировать

значительные средства, заставляя их работать по правилам рыночного хозяйства,

то есть создавать его базу, втягивать в рыночные отношения все новые части

хозяйства и хозяйственных агентов. Данное обстоятельство играет выдающуюся роль

в переходный период становления рыночной экономики.

ГК РФ признает акционерным такое

общество, уставный капитал которого разделен на определенное число акций,

причем его участники не отвечают по его обязательствам и несут риск убытков,

связанных с деятельностью общества, в пределах стоимости принадлежащих им

акций. По аналогии с английским законодательством российские правовые

акты используют понятия закрытого и открытого АО. Открытым АО признается

общество, участники которого могут отчуждать принадлежащие им акции без

согласия других акционеров. В закрытом АО такая возможность отсутствует и акции

распределяются среди его учредителей или иного заранее определенного круга лиц.

Уникальная способность АО привлекать свободные средства граждан и

организаций вызывает особое внимание к ним и требует особо тщательной

регламентации порядка их создания и деятельности. Многовековая история развития

данного института выработала два основных направления обеспечения прав

партнеров АО на безопасное ведение дел: имущественные гарантии и постоянный

контроль за деятельностью администрации АО, опирающийся на соответствующую

систему процедур и информационную открытость. Речь здесь идет об интересах не

только кредиторов, но и других партнеров, например, поставщиков сырья и

потребителей изготавливаемой АО продукции, а также акционеров, которые зачастую

выступают фактически в роли обычных кредиторов, но с меньшими правами и хуже

информированных.

Инструментом обеспечения имущественных гарантий во взаимоотношениях с

АО, как и с другими типами хозяйственных обществ, служит уставный капитал.

Положения ГК РФ, относящиеся к уставному капиталу АО, во многом те же, что для ООО.

Аналогичным образом он составляется из номинальной стоимости акций,

приобретенных участниками, и определяет минимальный размер имущества АО,

гарантирующего интересы его кредиторов. Если по окончании любого финансового

года, начиная со второго, стоимость чистых активов АО окажется меньше уставного

капитала, последний должен быть уменьшен на соответствующую величину. При этом,

если указанная стоимость становится меньше минимально допустимого размера

уставного капитала, такое общество подлежит ликвидации.

Согласно ГК РФ, вкладом в имущество АО, как и всех хозяйственных

товариществ и обществ, могут быть деньги, ценные бумаги, другие вещи или

имущественные права, либо иные права, имеющие денежную оценку. При этом в

случаях, предусмотренных законом, оценка вкладов участников подлежит

независимой экспертной проверке — такое требование приближает российское

законодательство к правилам, выработанным в других странах для борьбы с

нечестными приемами при формировании уставного капитала. Минимальный уставный

капитал АО составляет 1000-кратный размер минимальной месячной оплаты труда (на

дату представления учредительных документов для регистрации).

АО могут выпускать только именные акции. Такую позицию российского

законодателя можно объяснить понятным стремлением сократить возможности для

мошенничества, весьма широкие в случае выпуска бумаг на предъявителя. Вместе с

тем хождение одних только именных акций, будучи связанным с регистрацией всех

сделок с ними в специальных реестрах, делает рынок ценных бумаг менее мобильным

и несколько замедляет его развитие.

Действующее российское законодательство не содержит нижнего ограничения

на численность учредителей АО (хотя ранее оно действовало — еще по союзному

постановлению 1990 г.).

Как и любой другой вид организаций, прошедший испытание временем, АО

представляет собой сбалансированную конструкцию, где ответственность

соответствует правам, степень риска — потенциальному доходу, а система

управления — характеру отношений организации и участников. Если в полном

товариществе система управления и, в частности, его структура чрезвычайно

просты, что определяется доверительными отношениями участников между собой и

априорным совмещением ими функций собственника и менеджера, то для акционерного

общества с его “надличностной” сущностью, независимостью от каждого отдельно

взятого участника характерна относительно сложная структура, дополняющаяся

развитыми процедурами ее формирования и функционирования.

Появление совета директоров в системе управления преследует

единственную цель — защиту интересов участников общества в условиях обособления

функции менеджмента (в отличие от ревизоров, которые, располагая специфическими

средствами, защищают также интересы государства). Именно выделение некоторых из

участников в качестве управляющих или появление наемных менеджеров способно

привести к расхождению направленности деятельности общества с представлениями

по этому поводу остальных участников, не выполняющих управленческие функции.

Даже если таких участников меньшинство (считая по принадлежащим им голосам),

должен быть действенный способ учета их мнения при выработке подходов к решению

возникающих задач; тем более такой способ необходим, если они составляют

большинство. Общее собрание представляет собой идеальный инструмент в данном

отношении, но чем больше в обществе участников, тем труднее собрать их всех

вместе. Учитывая, что именно в больших обществах такая задача особенно

актуальна, получается явно обратная зависимость потребностей управления и

возможностей их реализации.

Данное противоречие разрешается путем создания особого органа,

состоящего из акционеров (или их представителей), наделенного всеми

полномочиями, которые общее собрание считает необходимым не включать в

компетенцию правления, но само реализовать не в состоянии. Такой орган,

образуемый в форме совета директоров или наблюдательного совета, должен быть в

структуре любого общества с достаточно большой численностью участников,

независимо от его конкретного вида. Поскольку, как правило, акционерные

общества охватывают большее количество участников, чем общества с ограниченной

ответственностью, и в меньшей степени от них зависят, то преимущественно к ним

и относится данное соображение.

Этот подход не единственно возможный, но, видимо, достаточно эффективный,

так как с теми или иными вариациями принят во многих странах.

Кооперативы

Производственный кооператив определен

в Гражданском кодексе РФ как добровольное

объединение граждан на основе членства для совместной хозяйственной

деятельности, основанной на их личном участии и объединении имущественных

паевых взносов.

Данная правовая конструкция не предусматривает инструмента оценки

платежеспособности, подобного уставному капиталу или уставному фонду.

Переданное в качестве паевых взносов имущество становится собственностью

кооператива, причем часть его может образовать неделимые фонды — после этого

активы могут уменьшаться или увеличиваться без отражения в уставе и без

оповещения кредиторов. Естественно, что такая неопределенность (для последних)

компенсируется субсидиарной ответственностью членов кооператива по его

обязательствам, размер и условия которой должны устанавливаться законом и

уставом.

Из особенностей управления в производственном кооперативе стоит

отметить прежде всего принцип голосования на общем собрании участников,

представляющем собой высший орган управления: каждый участник имеет один голос,

независимо от каких-либо обстоятельств. Исполнительными органами являются

правление или председатель, или оба вместе; при числе участников более 50 может

быть создан наблюдательный совет, контролирующий деятельность исполнительных

органов. К числу вопросов, входящих в исключительную компетенцию общего

собрания, относится, в частности, распределение прибыли и убытков кооператива.

Уникальной особенностью производственного кооператива является то, что прибыль

распределяется между его членами в соответствии с их трудовым участием точно

так же, как и имущество в случае его ликвидации, оставшееся после

удовлетворения требований кредиторов (правда, этот порядок может быть изменен

законом и уставом).

Большое внимание уделяет Гражданский кодекс вопросам прекращения

членства и перехода пая. Участник кооператива может в любое время выйти из него

добровольно; вместе с тем предусмотрена возможность исключения участника

решением общего собрания (в том числе исключения члена наблюдательного совета

или исполнительного органа в связи с его членством в аналогичном кооперативе).

В любом случае бывший участник имеет право получить после утверждения годового

балансового отчета стоимость своего пая или соответствующее паю имущество.

Передача пая допускается третьим лицам только с согласия кооператива, причем

другие члены кооператива имеют в этом случае преимущественное право покупки; в

отличие от ООО, где действует похожая норма, здесь организация в случае отказа

других участников от покупки (при запрете на его продажу третьим лицам) не

обязана сама выкупать эту долю. Аналогично порядку, установленному для ООО,

решается также вопрос наследования пая. Порядок обращения взыскания на пай

участника по его собственным долгам напоминает о полном товариществе: такое

взыскание допускается лишь при недостатке иного имущества этого участника,

однако оно не может быть обращено на неделимые фонды.

Ликвидация кооператива проводится по традиционным основаниям: решение

общего собрания или решение суда, в том числе ввиду банкротства. Интересно,

что, не регламентируя порядок принятия данного решения общим собранием, Кодекс

требует полного единогласия участников при преобразовании кооператива в хозяйственное

товарищество или общество [2].

2. Анализ предпринимательской деятельности на базе ОАО «Льнозавод

«Маслянинский»

2.1. Современное состояние предприятия

Традиционно

Маслянинский район считается

ведущим в Новосибирской области по производству льна -

эта культура занимает здесь 4 тыс. 200

га. – это самый крупный льносеющий район в России. В 2002 году собрано свыше

130 тысяч тонн тресты, без малого две тысячи тонн льносемян.

Открытое

акционерное общество «Льнозавод «Маслянинский» - крупное промышленное

предприятие агропромышленного комплекса

области.

Основными

видами деятельности предприятия являются:

-

первичная переработка льнотресты;

-

углубленная переработка короткого волокна;

Местонахождение

ОАО «Льнозавода «Маслянинский»: 633570,

Новосибирская область, р.п. Маслянино ул. Садовая 81.

Предприятие

было образовано в 1973 г. в начале 90-х оно было приватизировано.

Капитал

предприятия составляет 6337 тыс. руб, в т.ч. уставной капитал составляет 15

тыс. руб., а добавочный 6322 тыс. руб.

Общая

сумма основных средств, находящихся на балансе предприятия по первоначальной

стоимости составляют 10027 тыс. руб.

Структура

основных фондов предприятия представлена на рисунке 2.1.

Рисунок 2.1.

Структура

основных фондов предприятия

Предприятие выпускает

достаточно широкий ассортимент продукции. Основные наименования производимой

продукции и динамика за 2002 приведена в таблице 2.1.

Таблица 2.1.

Ассортимент продукции предприятия

|

Наименование продукции

|

Физический объем,

ц

|

Валовой выпуск,

тыс. руб.

|

|

Длин. Вол.

|

628,6

|

1969,9

|

|

Корот. Вол.

|

83,4

|

59,5

|

|

Длин. Луб.

|

241,2

|

580,8

|

|

Корот. Луб.

|

3652,85

|

1697,5

|

|

Шпагат

|

33

|

98,2

|

|

Итого

|

4639,05

|

4405,9

|

В

графическом изображении структура выпускаемой продукции представлена на

рисунке 2.2. Проанализировав структуру продукции в стоимостном выражении, можно

сделать вывод, что в основном предприятие опирается на два вида продукции и всей номенклатуры изделий –

это корот. луб. и длин. вол.

Рисунок 2.2.

Структура продукции, тыс. руб.

Выпуск

продукции в течении года достаточно неравномерен. Распределение объемов

выпущенной продукции за период 2002 года в стоимостном выражении представлен на

рис. 2.3.

Выпуск

продукции в течении года достаточно неравномерен. Распределение объемов

выпущенной продукции за период 2002 года в стоимостном выражении представлен на

рис. 2.3.

Неравномерность

выпуска продукции безусловно негативно влияет на показатели предпринимательской

деятельности, но необходимо отметить, что диспропорция выпуска характера для

агропромышленных предприятий не является

у льнозавода критической.

Важным аспектом

деятельности любого предприятия является его персонал. Численность

персонала ОАО «Льнозавод «Маслянинский»

по итогам на 1января 2002 г. составляет 143 чел. В основном штат предприятия

скомплектован из квалифицированных специалистов, имеющих большой опыт работы и

профессиональные навыки.

Организационная

структура ОАО «Льнозавод «Маслянинский» представлена ниже на схеме 2.4.:

Схема 2.4.

Организационная структура

предприятия

Рассмотрим основные функции структурных

подразделений:

Бухгалтерия и планово-экономический отдел осуществляют

прием месячных, квартальных и годовых бухгалтерских отчетов и балансов и представляет

их в контрольные финансовые органы; обобщают

экономические и финансовые данные на основе свободных балансов; осуществляют анализ хозяйственной деятельности

предприятия; осуществляет руководство по применению

цен, наценок и скидок, по составлению калькуляций на услуги, по применению форм

оплаты труда руководителей, рабочих и служащих; разрабатывает

проекты планов по всем видам показателей.

Отдел поставок осуществляет

управление материально-технического снабжения.

Транспортный отдел осуществляет

перевозку грузов; оказывает транспортные услуги, в

том числе сдачу в прокат автотранспортных единиц; содержит и обслуживает парк автомобилей; организует

работу персонала и

обеспечивает его заработной

платой; несет

ответственность за доверенные на хранение и перевозку

товарно-материальные ценности.

Склад:

§

обеспечивает хранение продукции;

§

содержит и обслуживает складские площади;

§

осуществляет складскую переработку;

§

предоставляет складские площади другим

предприятиям и организациям;

§

организует работу

персонала и обеспечивает его заработной платой;

§

осуществляет оптовую реализацию со склада;

несет

ответственность за доверенные на хранение товарно-материальные ценности.

Цеха

основного производства осуществляют основную производственную деятельность

льнозавода.

Котельный

цех обеспечивает водоснабжение горячей водой и отопление предприятия и

близлежащих жилых территорий.

Ремонтный

цех главным образом занимается обслуживанием

основного и дополнительного технологического оборудования предприятия.

Швейный

цех является дополнительным производством базирующемся на вспомогательных

производственных площадях.

Как

и для большинства предприятий аграпромышленного комплекса для ОАО «Льнозавод «Маслянинский» период 90-х

годов был крайне тяжелым периодом. На

фоне политической и экономической нестабильности, невостребованности продукции

и ряда других негативных факторов предприятие сумело не только выжить, но и

продолжает оставаться достаточно важным социально-экономическим объектом

района. Предприятие имеет крайне важное значение для агропромышленного

комплекса района.

Для

более детального рассмотрения современного состояние предприятия и тенденций

его развития необходимо проанализировать основные показатели предпринимательской

деятельности предприятия.

2.2.

Анализ предпринимательской деятельности ОАО « Льнозавод «Маслянинский»

Одним из самых важных показателей предпринимательской

деятельности предприятия является его ликвидность и платежеспособность.

Значение анализа ликвидности определяется ее важной ролью

среди ведущих индикаторов финансового состояния. Глубокое исследование

ликвидности, основанное на достоверной внутренней информации, позволяет

получать объективную характеристику финансового положения предприятия и

надежнее оценивать перспективы его изменения. Анализ ликвидности необходим для

развития партнерских отношений и создания устойчивого рейтинга предприятия в

деловой сфере. Систематическая оценка ликвидности имеет немаловажную роль в

решении общей проблемы неплатежей. Точная характеристика ликвидности необходима

и для предупреждения предбанкротных состояний. Потребность в анализе

ликвидности баланса возникает в условиях усиления финансовых ограничений и

необходимости оценки кредитоспособности предприятия. Ликвидность баланса

определяется как степень покрытия обязательств предприятия его активами, срок

превращения которых в денежную форму соответствует сроку погашения

обязательств.

Ликвидность активов – величина, обратная ликвидности баланса

по времени превращения активов в денежные средства. Чем меньше требуется

времени, чтобы данный вид активов обрел денежную форму, тем выше его

ликвидность. Анализ ликвидности баланса заключается в сравнении средств по

активу, сгруппированных по степени их ликвидности и расположенных в порядке

убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам

их погашения и расположенным в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия

разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства

предприятия и краткосрочные финансовые вложения;

А2 – быстро реализуемые активы – дебиторская

задолженность и прочие активы;

А3 – медленно реализуемые активы – запасы (без

строки 217 и расходов будущих периодов), а также статьи из раздела 1 актива

баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложения в

уставные фонды других предприятий);

А4 – труднореализуемые активы - итог раздела 1 актива баланса, за

исключением статей этого радела, включенных в предыдущую группу.

Пассивы баланса по степени срочности их оплаты.

П1 – наиболее срочные обязательства – кредиторская

задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты

и заемные средства;

П3 – долгосрочные пассивы – долгосрочные кредиты и

заемные средства;

П4 – постоянные пассивы – итог раздела 4 пассива

баланса.

Если у предприятия имеются убытки (итог раздела 3 актива

баланса), то для сохранения баланса на величину убытков уменьшаются собственные

источники, соответственно корректируется валюта баланса.

Для анализа необходимо

определить платежный излишек (недостаток) по различным по ликвидности группам

активов.

Таблица 2.2.

Ликвидность

баланса ОАО «Льнозавод «Маслянинский»

|

Показатели

|

Значение

|

Изменения

|

|

1999

|

2000

|

2001

|

2000 к 1999

|

2001 к 2000

|

|

Наиболее ликвидные активы

|

-4072

|

-4468

|

-3220

|

-396

|

+1248

|

|

Быстро реализуемые активы

|

+499

|

-1597

|

-2929

|

-2096

|

-1332

|

|

Медленно реализуемые активы активы

|

+2667

|

+5007

|

+5808

|

+2340

|

+801

|

|

Труднореализуемые активы

|

+906

|

+1058

|

+341

|

+152

|

-717

|

Для определения ликвидности баланса следует сопоставить итоги

приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным,

если имеет место соотношение:

А1≥П1, А2≥

П2, А3≥П3, А4≥П4

.

Выполнение первых трех неравенств с необходимостью влечет за

собой и выполнение четвертого неравенства, поэтому практически существенным

является составление итогов первых трех групп по активу и пассиву. Четвертое

неравенство носит «балансирующий» характер и в то же время имеет глубокий

экономический смысл: его выполнение свидетельствует соблюдении минимального условия финансовой устойчивости

– наличии у предприятия собственных оборотных средств.

Изучение соотношения этих

групп активов и пассивов за несколько периодов позволит установить тенденции

изменения в структуре баланса и его ликвидности. По данным таблицы 1 проведем

анализ ликвидности ОАО «Льнозавод «Маслянинский». По данным на конец 2000 г. ликвидность баланса

следующая:

А1 на начало периода < П1 на начало периода

А2 на начало

периода > П2 на начало периода

А, на начало периода > П3 на начало периода

А4 на начало

периода > П4 на начало

периода

На конец 2000 г. баланс

предприятия не абсолютно ликвиден. Слабым местом являются наиболее ликвидные

активы, где наблюдается значительный платежный недостаток.

В 2001 г. в отношении

ликвидности баланса предприятия выглядит следующим образом:

А1 на конец периода <

П1 на конец периода

А2 на конец

периода < П2 на

конец периода

А3, на конец

периода > П3 на конец периода

А4 на конец

периода > П4 на конец периода

Ликвидность баланса в

2002 году имеет представлена в следующим виде:

А1 на конец периода <

П1 на конец периода

А2 на конец

периода > П2 на

конец периода

А3, на конец

периода > П3 на конец периода

А4 на конец

периода < П4 на конец периода

В результате анализа

можно сделать вывод, что ликвидность активов постепенно уменьшается

Таблица 2.5.

Ликвидность

баланса ОАО «Льнозавод «Маслянинский»

|

Актив

|

Пассив

|

|

|

|

Показатель

|

2000

|

2001

|

2002

|

Показатель

|

2000

|

2001

|

2002

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

|

A1:Наиболее ликвидные активы ( к ним относятся все статьи денежных

средств предприятия и краткосрочные финансовые вложение (ценные бумаги) :

стр 250 + стр 260)

|

9

|

261

|

1

|

П1:Наиболее срочные обязательства(к ним относится кредиторская

задолженность : 620 стр.)

|

4081

|

4729

|

3221

|

|

|

A2:Быстро реализуемы активы (Дебиторская задолженность, платежи

по которой ожидаются в течении 12 месяцев после отчетной даты: 240 стр.)

|

1642

|

1809

|

7090

|

П2:Краткосрочные пассивы (к ним относятся краткосрочные заемные

средства, задолженность по выплате доходов, прочие краткосрочные пассивы:)

|

1143

|

3406

|

10019

|

|

|

А3:Медленно реализуемы активы(включает запасы, долгосрочная

(сроком более 12 месяцев) дебиторская задолженность, НДС и прочие оборотные

активы: 210 стр + 220 стр + 230 стр +270 стр)

|

2673

|

5007

|

7268

|

П3:Долгосрочные пассивы(долгосрочные кредиты и заемные

средства, а так же доходы бузующих периодов, резервы предстоящих расходов и

платежей: 590 стр. + 640 стр.+ 650 стр.

|

6

|

0

|

1460

|

|

|

A4: Труднореализуемые активы (Внеоборотные активы:190 стр.)

|

4944

|

5402

|

4093

|

П4: Постоянные пассивы или устойчивые (собственный капитал

организации: 490 стр)

|

4038

|

4344

|

3752

|

|

|

ИТОГО

|

9268

|

12479

|

18452

|

ИТОГО

|

9268

|

12479

|

18452

|

|

В целях обеспечения единого методического подхода при

проведении анализа финансового состояния предприятий и оценки структуры их

балансов были подготовлены и утверждены

«Методические положения по оценке финансового состояния предприятий и установлению

неудовлетворительной структуры баланса» (Распоряжение Федерального управления

по делам о несостоятельности (банкротстве) от 12 августа 1994г. № 31-р).

В соответствии с Методическими положениями, анализ и оценка

структуры баланса предприятия проводятся на основе следующих показателей:

·

коэффициент

текущей ликвидности;

·

коэффициент

обеспечения собственными средствами;

·

коэффициент

восстановления (утраты) платежеспособности.

Но кроме этих показателей для более

детального анализа используют дополнительные показатели. Рассмотрим наиболее

часто применяемые в практике экономического анализа платежеспособности и

ликвидности.

1. Коэффициент платежеспособности

(Кп) рассчитывается как отношение оборотных активов акционерного общества к

долго и краткосрочным обязательствам (пассивам) и показывает, его способность

покрывать свои долги за счет текущих активов не прибегая к распродаже

имущества.

Кп (L1) =(A1+0,5

A2 + 0,3 A3)/(П1+0,5 П2+0,3П3)

На исследуемом предприятии

коэффициент текущий ликвидности в 2000 г. составил 0,35. По итогам 2001 года

его значение равнялось 0,41, а в 2002 г. показатель достиг значения 0,66.

Нормальное значение коэффициента

платежеспособности составляет единицу, поэтому ситуация платежеспособности на

предприятии негативная. Хотя положительным моментом является увеличение данного

показателя в течении анализируемого периода времени. Темп прироста показателя в

2001 году составил 17,14%, а в 2002 году – 60,97%. Средний темп прироста

показателя за три года составил 37,32%, поэтому можно прогнозировать достижение

нормального уровня платежеспособности в течение одного - двух лет.

Следующим показателем является коэффициент текущей

ликвидности, который определяется как отношение стоимости находящихся в наличии

у предприятия оборотных средств в виде производственных запасов, готовой

продукции, денежных средств, дебиторских задолженностей и прочих оборотных

активов (итог раздела 2 актива баланса) к наиболее срочным обязательствам

предприятия в виде краткосрочных кредитов банков, просроченных займов и

различных кредиторских задолженностей,

прочих краткосрочных пассивов (итог раздела 6 пассива баланса за вычетом строк 640, 650,

660).

L2= 290 стр /

(П1+П2)

Критическим уровнем коэффициента текущей ликвидности

считается 1,5 . Рекомендуемое значение

этого коэффициента 2 и более.

Коэффициент текущей ликвидности на ОАО «Льнозавод

«Маслянинский» в течении последних трех лет имел следующий вид:

2000 г. – 0,83

2001 г. – 0,87

2002 г. – 1,08

Коэффициент текущий ликвидности так же как и коэффициент

платежеспособности имеет значение ниже необходимого, но имеет положительную

динамику и значительную вероятность достижения нормального значения в ближайшие

годы.

Рекомендуемые нормативные значения показателей ликвидности,

как показал отечественный опыт их применения за последние годы, не являются

достаточно совершенными и обоснованными, к ним следует относиться взвешенно.

Этот недостаток относится как к официальным нормативам, так и к различным

вариантам этих нормативных значений, колеблющихся по многочисленным авторским

разработкам в широком диапазоне.

Предлагаемые оптимальные

уровни показателей ликвидности носят, как правило, излишне универсальный

характер, не учитывают отраслевые особенности, поэтому сопоставление с ними

фактических значений ликвидности не дает ожидаемый объективной оценки текущей

платежеспособности. Поэтому при анализе финансового состояния отечественных

предприятий они могут служить в качестве ориентиров, а также рекомендуется

скорее обращать внимание на динамику значений коэффициентов, чем на их

абсолютную величину

Для получения наиболее полной картины ликвидности необходимо

использовать коэффициент абсолютной ликвидности (КА. л.). Он характеризует

способность акционерного общества рассчитаться с задолженностью немедленно и

определиться отношением наиболее ликвидных оборотных активов – денежных средств

и краткосрочных финансовых вложений - к краткосрочным обязательствам. Чем выше

данный коэффициент, тем надежнее организация.

КА. л.(L3) =A1/(П1+П2)

Коэффициент абсолютной ликвидности на предприятии,

рассчитанный по данным таблицы 2.3. в 2000 и 2002 г. равнялся нулю, а в 2001 г.

его значение составило 0,03.

Учитывая нормальный уровень коэффициента абсолютной

ликвидности больше 0,1, то значение этого коэффициента критическое.

Одним из показателей, непосредственно оценивающих вероятность

банкротства, является коэффициент обеспеченности собственными средствами. Он

характеризует наличие собственных оборотных средств у предприятия, необходимых

для его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами (Коб.сос.)

определяется как отношение разности

между объемами источников собственных средств (итог раздела 4 пассива баланса)

и фактической стоимостью основных средств и прочих внеоборотных активов (итог

раздела 1 актива баланса) к фактической стоимости находящихся в наличии у предприятия

оборотных средств в виде производственных запасов, независимого производства,

готовой продукции, денежных средств, дебиторской задолженности и прочих

оборотных активов (итог раздела 2 актива баланса).

L4=(П4-А4)/ Стр.

290

Нормальным значением

данного коэффициента является более 0,1. На предприятии за весь анализируемый

период значение данного показателя носило отрицательный характер. В 2000 г. он

составлял -0,21, в 2001 году – поднялся

до уровня -0,15, а в 2002 г. снизился до -0,02.

Коэффициент восстановления (утраты) платежеспособности

характеризует наличие реальной возможности у предприятия восстановить (либо

утратить) свою платежеспособность в течении определенного периода.

Коэффициент восстановления (утраты) платежеспособности

определяется как отношение расчетного коэффициента текущей ликвидности к его

установленному значению. Расчетный коэффициент текущей ликвидности определяется

как единица фактического значения текущей ликвидности на конец отчетного

периода и изменения значения этого коэффициента между концом и началом

отчетного периода в пересчете на установленный период восстановления (утраты)

платежеспособности.

Кв.(у) пл. = Кт.л.ф.

+ Пв(у)/Т * (Кт.л.ф. – Кт.л.н.)

, где

Кт.л.норм.

Кт.л.ф. – фактическое значение (в конце отчетного периода)

коэффициента текущей ликвидности;

Пв.(у) – установленный период восстановления (утраты)

платежеспособности предприятия в месяцах;

Т – отчетный период в месяцах;

Кт.л.н. – значение коэффициента текущей ликвидности в начале

отчетного периода;

Кт.л.норм. – нормальное значение коэффициента текущей

ликвидности (К1 норм. = 2).

В 2002 году коэффициент восстановления (утраты)

платежеспособности составил: 0,645.

Финансовое состояние предприятий необходимо оценивать как в

краткосрочной перспективе, чему служат показатели платежеспособности, так и в

долгосрочной перспективе через показатели финансовой устойчивости.

Ухудшение финансового состояния предприятия сопровождаются

«проеданием» собственного капитала и неизбежным «залезанием в долги». Тем самым

падает финансовая устойчивость, т.е. финансовая независимость предприятия

способность маневрировать собственными средствами, достаточная финансовая

обеспеченность бесперебойного процесса деятельности.

При возникновении договорных отношений между предприятиями у

них появляется обоюдный интерес к финансовой устойчивости друг друга как

критерию надежности партнеров.

Стабильность работы предприятия связана с общей его

финансовой структурой, степенью его зависимости от внешних кредиторов и

инвесторов. Так, многие предприятия в процессе своей деятельности помимо

собственного капитала привлекают значительные средства взятые в долг. Однако,

если структура «собственный капитал – заемные средства» имеет значительный

перекос в сторону долгов, предприятие может обанкротиться, если сразу несколько

кредиторов потребуют возврат своих денег в «неудобное» время.

Финансовая устойчивость характеризуется, следовательно,

соотношением собственных и заемных средств. Однако, этот показатель дает лишь

общую оценку финансовой устойчивости. Поэтому в мировой и отечественной

учетно-аналитической практике разработана система показателей, характеризующая

состояние предприятия и обеспеченность их источниками покрытия (пассива).

Их можно разделить на две группы: показатели, определяющие

состояние оборотных средств, и показатели, определяющие состояние основных

средств.

Показатели ликвидации и финансовой устойчивости

взаимодополняют друг друга и в

совокупности дают представление о благополучии финансового состояния

предприятия: если у предприятия обнаруживаются плохие показатели ликвидности,

но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из

затрудненного положения. Но если неудовлетворительны и показатели ликвидности и

показатели финансовой устойчивости, то такое предприятие – вероятный кандидат в

банкроты. Преодолеть финансовую неустойчивость весьма непросто: нужно время и

инвестиции. Для хронически больного предприятия, потерявшего финансовую

устойчивость, любое негативное стечение обстоятельств может привести к роковой

развязке.

Важнейшим показателем, характеризующим финансовую

устойчивость предприятия, является показатель уровня веса общей суммы

собственного капитала к итогу баланса предприятия. В практике этот

относительный показатель получил название коэффициент автономии (концентрации

собственного капитала) Ка.

Ка = Ск

ВБ

По величине этого показателя судят о том, насколько

предприятие независимо от заемного капитала.

Для коэффициента автономии желательно, чтобы он превышал по

своей величине 0,5. В нашем случае, величина этого показателя составляет 0,43,

0,35 и 0,20 в 2000 г., 2001 г., 2002 г.

По данным можно судить о высокой зависимости от заемного

капитала, что негативно скажется на имидже предприятия и снизит уверенность

кредиторов в случаи возникновения необходимости использовать возможность

кредитования.

Чем больше у

предприятия собственных средств, тем легче ему справиться с неурядицами

экономики и это отлично понимают кредиторы предприятия и его управляющие. Вот

почему последние стремятся к нарастанию из года в год абсолютной суммы

собственного капитала предприятия. Такие возможности имеются, прежде всего, у

хорошо работающих предприятий. Имея большие прибыли, они стараются удержать

значительную их часть в обороте предприятия путем создания всевозможных

резервов из валовой и чистой прибыли или прямые зачисления в собственный

капитал нераспределенной на дивиденды части чистой прибыли.

Производными от коэффициента автономии являются такие

показатели как коэффициент финансовой зависимости и коэффициент заемных и

собственных средств.

Коэффициент соотношения заемных и собственных средств – это

отношение всего привлеченного капитала к собственному:

Кс = ЗК

Ск

ЗК – заемный капитал, тыс. руб.

СК – собственный капитал, тыс. руб.

По данным финансовой отчетности ОАО «Льнозавод «Маслянинский»

динамика данного коэффициента имела следующий вид:

2000 г. – 0,57

2001 г. – 0,65

2002 г. – 0,80

Как видно коэффициент постоянно растет, что является

негативным фактом деятельности предприятия и управления его капиталом.

Смысловое значение двух показателей (коэффициента автономии и

соотношения заемных и собственных средств) очень близко. Практически для оценки

финансовой деятельности можно пользоваться одним из них (любым).

Однако, более четко степень зависимости предприятия от