ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Курсовая работа по дисциплине:

«Статистика»

На тему: «Вариант

11»

Выполнила: студентка 3 курса

Специальности: Бух. Учет, Анализ, Аудит

(день)

№ Личного Дела: 06 УБД 12385

Крюкова Дарья Олеговна

Проверила: Нестерова Н.Н.

Липецк 2008

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………… 2

1.

Статистика производительности труда……………………………………....... 3

1.1.

Сущность и

значение производительности труда. Задачи её статистического

изучения…………………………………………………………………….. 3

1.2.

Статистические

методы измерения уровня и динамики производительности труда………………………………………………………………………… 6

1.3.

Статистические

методы анализа производительности труда………........ 13

2.

Статистика оплаты труда………………………………………………………..

15

2.1.Система организации оплаты труда………………………………………

15

2.2.Статистическое изучение объема и

состава фонда заработной платы.

Состав фонда заработной

платы………………………………………….. 17

3.

Расчетная часть………………………………………………………………….. 22

3.1.задание 1………………………………………………...…………………. 22

3.2.задание 2…………………………………...………………………………. 23

3.3.задание 3………………………………………………………………….... 25

3.4.задание 4…………………………………………………………………… 26

4.

Аналитическая часть……………………………………………………………. 28

4.1.Постановка задачи…………………………………………………………

28

4.2.Методика решения

задачи………………………………………………… 29

4.3.Технология выполнения компьютерных

расчетов………………………. 29

4.4.Анализ результатов статистических

компьютерных расчетов…………. 30

Заключение………………………………………………………………………….

31

Список

использованной литературы………………………………………........... 32

ВВЕДЕНИЕ

При изучении деятельности

фирмы для оценки её деятельности используются различные показатели, которые

позволяют сделать выводы об эффективности её функционирования. К таким

показателям относятся: производительность труда, среднегодовая заработная

плата, эффективность использования основных фондов, фондовооружённость труда,

себестоимость продукции или услуг, рентабельность производства и многие другие

показатели.

Для

анализа этих и других показателей,

характеризующих деятельность предприятия, применяются различные статистические

методы.

Поскольку, тема эффективности производства

любого предприятия актуальна в любое время,при любой экономике, статистическое

изучение показателей, которые характеризуют деятельность той или иной фирмы,

будут востребованы всегда.

В данной курсовой работе в теоретической

части мы рассмотрим основные показатели, характеризующие деятельность фирмы,

приведём примеры различных статистических методов, используемых при оценке

данных показателей.

В расчётной части работы на примере

производительности труда и заработной

платы для анализа применим метод статистической группировки и построим

статистический ряд распределения, образовав указанное в задании число групп с

равными интервалами. На основание полученных данных рассчитаем значения моды и

медианы и отобразим их нахождение графическим способом.

Также в процессе выполнения работы, будут

подсчитаны основные характеристики интервального ряда распределения: средняя

арифметическая, среднее квадратическое отклонение, коэффициент вариации. Будет

установлено о наличии корреляционной связи между уровнем производительности

труда и среднегодовой заработной платы. Также определим ошибку выборки, исходя

из условий задачи.

В аналитической части курсовой работы мы

выполним задание 4, используя пакет прикладных программ MS Exсel. С помощью данного пакета рассчитаем все предложенные в задание показатели.

По итогам каждого задания и всей курсовой

работы сделаем соответствующие выводы, исходя из полученных результатов.

В заключение нашей курсовой работы мы подведём общие

итоги данной курсовой работы.

1. СТАТИСТИКА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

1.1. Сущность и значение

производительности труда.

Задачи ее статистического изучения

Применяемый в настоящее время показатель

производительности труда представляет собой отношение произведенной продукции к

затраченному труду. При этом в натуральных показателях производительности

труда отражен результат конкретного труда. Натуральный показатель представлен

количеством потребительных стоимостей, произведенных на единицу затрат труда и

отражает результативность функционирования рабочей силы. Однако производство

потребительных стоимостей зависит от ряда факторов, в том числе от оснащенности

работника средствами труда, организации труда и производства, мотивации

работника к труду.

В производстве продукции участвует живой

труд (труд, затрачиваемый работниками при производстве товаров или услуг) и

прошлый труд (который был затрачен на предыдущих стадиях общественного производства).

Применительно к затратам живого труда можно

определить индивидуальную, локальную и общественную производительность труда.

Индивидуальная производительность определяется на уровне рабочих мест;

локальная — характеризует эффективность затрат живого труда отдельных,

коллективов (структурных подразделений предприятий, организации в целом,

отраслей экономики).

Эффективность

затрат живого труда в масштабах страны отражает общественная производительность

труда.

Производительность живого труда отражает

плодотворность полезного конкретного труда в виде массы произведенных

потребительных стоимостей в течение определенного промежутка времени. Через

массу продуктов и услуг показатель производительности труда позволяет

обеспечить соответствие между созданным продуктом и заработной платой.

Мерой эффективности живого труда является

количество и качество выработанной продукции в единицу рабочего времени в

натуральном выражении или обратная величина — затраты труда на единицу

продукции. Следовательно, при расчете производительности труда сопоставляются

результаты — продукция и затраты труда. При этом должно быть обеспечено полное

соответствие между этими показателями по объему и по времени. Например, нельзя

сравнивать продукцию, являющуюся результатом труда за несколько периодов, с

затратами труда только одного периода.

Выбор показателя продукции для расчета

производительности живого труда сводится к определению вида продукции и

способа ее соизмерения, так как потребительные стоимости разнородны.

Основой для измерения общественной

производительности труда служит постоянно изменяющееся соотношение между

затратами живого и овеществленного труда, а показатель производительности

труда (ПР) рассчитывается по формуле:

(1)

(1)

Производственный процесс в любой отрасли

может осуществляться только при наличии трех видов ресурсов — живого труда,

средств труда и предметов труда. Несмотря на то что роль этих ресурсов в производстве

различна, производственный процесс может осуществляться только при соединении

всех этих ресурсов в пропорциях, свойственных конкретным условиям

производственного процесса в соответствующей отрасли. Объективно существующая

пропорциональность создает возможность соизмерения масс примененных и

потребленных в воспроизводственном цикле различных видов ресурсов.

Расчет производительности труда с учетом

затрат живого и овеществленного труда отвечает современным концепциям

измерения и управления производительностью.

Производительность означает оптимальное

использование всех видов ресурсов — трудовых,

материальных, энергетических, финансовых и т.п.

Производительность

рассматривают с позиций производительности факторов производства. Исходным

положением является расчет производительности труда как отношение объема

произведенной продукции к затратам времени (в часах) на изготовление

продукции. Это соответствует понятию производительности труда в отечественной

статистике.

Следующим показателем в системе показателей

производительности факторов производства является производительность капитала.

Этот показатель рассчитывается как отношение объема произведенной продукции к

потребленному капиталу, т.е. к амортизационным отчислениям.

Далее рассчитывается материалоемкость

продукции как отношение объема произведенной продукции в денежном выражении к

затратам на сырье, материалы и топливо.

Общая

производительность определяется следующим образом:

(2)

(2)

где

П — объем произведенной продукции в денежном выражении; ЗЖТ— потребление труда

(затраты на заработную плату); А - амортизация основных фондов; ППТ -

промежуточное потребление (материалы, услуги и т.п.).

В зарубежной литературе потребление труда

предлагается оценивать через часы работы. Однако в таком случае факторы

производства окажутся в разных единицах измерения. Для приведения составляющих

знаменателя к сопоставимому виду необходимо знать размер оплаты одного часа

работы. Поэтому более правомерно оценивать затраты живого труда через затраты

на оплату труда.

В

отечественной статистике предложен обобщающий показатель эффективности

общественного производства, отражающий затраты труда на единицу эффекта,

который целесообразно использовать для оценки производительности:

(3)

где Т — общая масса трудовых затрат, использованных в производстве в

рассматриваемом периоде; Ф - средняя за период полная стоимость промышленно-производственных

основных фондов; М— средний за период остаток нормируемых оборотных средств в

запасах товарно-материальных ценностей.

(3)

где Т — общая масса трудовых затрат, использованных в производстве в

рассматриваемом периоде; Ф - средняя за период полная стоимость промышленно-производственных

основных фондов; М— средний за период остаток нормируемых оборотных средств в

запасах товарно-материальных ценностей.

Средний

уровень издержек, связанных с использованием единицы

затрат

живого труда, будет равен  .

.

Этот показатель умножается на трудоемкость

полезного эффекта (Т/Э). Далее рассчитывается фондоемкость полезного эффекта

(Ф/Э) и материалоемкость нормируемых оборотных средств (М/Э).

Между перечисленными показателями существуют следующие взаимосвязи: влияние затрат на заработную

плату на единицу живого труда и трудоемкости единицы эффекта на затраты живого

труда на единицу эффекта  влияние фондоемкости эффекта и удельных издержек на основные

фонды на затраты средств труда на единицу эффекта

влияние фондоемкости эффекта и удельных издержек на основные

фонды на затраты средств труда на единицу эффекта  , влияние материалоемкости эффекта и затрат на единицу материальных

ресурсов на затраты предметов труда на единицу эффекта

, влияние материалоемкости эффекта и затрат на единицу материальных

ресурсов на затраты предметов труда на единицу эффекта  .

.

Сложив результаты расчетов, получим

эффективность производства:

,

или

,

или  (4)

(4)

Производительность

может способствовать выпуску большего или меньшего объема продукции, и связана

с такими понятиями, как «эффект» и «эффективность».

Предприятие, которое организует

производство с более низкими затратами и более высокого качества, является

наиболее производительным и эффективным.

Для современных концепций измерения и

управления производительностью характерен системный подход. Производительность

рассчитается как отношение количества продукции, произведенной данной

системой (ее можно назвать перерабатывающей) за данный период времени, к

количеству ресурсов, потребленных для создания или производства продукции за

тот же период.

Производительность

трактуется как эффективность, что вполне справедливо, поскольку эффект

(продукция) сопоставляется с затратами на его получение. Производительность

или эффективность рассматривается не только как переработка поступающих в

систему ресурсов в конечный результат (продукт), но и как процесс, протекающий

под влиянием внешних воздействий. Ведь все, что влияет на качество трудовых

ресурсов — средства и предметы труда, информационные ресурсы, — оказывает

влияние и на производительность. При измерении производительности нельзя

ограничиваться только количеством продукции на единицу затрат. Необходимо

учитывать качество продукции.

Комплексный системный подход увязывает качество и производительность.

При

характеристике производительности живого труда следует исходить из того, что

показатель объема примененных ресурсов отражает общую массу затраченного

рабочего времени, независимо от единицы его измерения (человеко-часы,

человеко-дни и т.д.). Измерение затрат труда возможно с помощью

среднесписочного числа работников, участвовавших в определенном периоде в производстве

продукции. При этом переход от измерения затрат труда, например, среднегодовым

списочным числом работников к затратам труда в человеко-днях, человеко-часах позволяет

точнее характеризовать уровень и динамику средней выработки с учетом использования годового фонда рабочего времени. Расчет производительности

труда с учетом затрат живого и овеществленного труда. Иными словами,

при определении уровня трудовых затрат их мерилом выступает рабочее время.

Однако труд может быть разной степени сложности, что необходимо учитывать.

Определение затрат живого труда возможно и на основе затрат на оплату труда

(заработная плата и другие выплаты). При измерении производительности труда

необходимо выделить из затрат на оплату труда затраты, имеющие непосредственное

отношение к затратам живого труда в производстве.

Под

затратами овеществленного труда понимают примененные в течение данного периода

времени основные и оборотные средства. За объем применения принимают их среднее

за период наличие в распоряжении организации, а за объем потребления — общую

стоимость израсходованных в данном периоде предметов труда. Объемом потребления

основных средств является износ.

Высокая

производительность невозможна без взаимодействия перерабатывающей и

обслуживающих подсистем предприятия (организации), а также подсистемы

планирования и контроля. Перерабатывающая подсистема обеспечивает превращение

ресурсов в выходные результаты, а обслуживающая подсистема (подсистема

обеспечения) непосредственно не связана с производством продукции, однако выполняет

функции обслуживания перерабатывающей подсистемы (вычислительный центр,

ремонтно-эксплуатационная служба и т.д.). Подсистема планирования и контроля

(разработка стратегических и текущих планов, планирование производственных

мощностей, диспетчеризация, контроль качества и т.п.).

Все

вышеизложенное свидетельствует о необходимости системного подхода в

статистических исследованиях производительности.

Все

вышеизложенное свидетельствует о необходимости системного подхода в

статистических исследованиях производительности.

Основные задачи статистики

производительности в новых условиях функционирования субъектов микроэкономики

состоят в следующем:

·

совершенствование

методов измерения уровня и динамики производительности;

·

изучение влияния

условий труда на производительность живого труда;

·

изучение влияния

внешних факторов на производительность;

·

разработка

статистической методологии исследования взаимосвязи качества и

производительности.

1.2. Статистические методы измерения уровня и

динамики производительности труда

В статистике всегда уделяли большое

внимание проблеме измерения производительности труда. Решение этой задачи

зависит от отраслевой принадлежности предприятия. Например, на сельскохозяйственных

предприятиях рассчитываются затраты труда на единицу продукции (на 1 т; на 1

га посевов и т.д.); в торговле, — товарооборот на одного работника.

Для количественной характеристики

производительности труда используются такие показатели, как уровень и динамика

производительности труда. Пользуясь этими показателями, можно сравнивать

уровень производительности труда, достигнутый в разные периоды времени на конкретном

предприятии или на других предприятиях.

При этом отечественная статистика

занималась главным образом производительностью живого труда, в связи с чем

производительность измерялась натуральной выработкой продукции определенного

вида в единицу конкретного труда, затраченного на производство этой продукции

(W - средняя выработка — прямой показатель) или

затратами времени на единицу продукции (t—трудоемкость — обратный Показатель).

Отметим, что натуральный метод измерения

производительности труда имеет большое значение. С его помощью можно сравнивать

уровни производительности труда по одноименной продукции во времени и на

различных предприятиях, в том числе на предприятиях холдингового типа.

Для

расчета и анализа натуральных показателей производительности труда должны быть

соблюдены следующие условия:

·

продукция должна

быть одноименной и однородной;

·

наличие общей

начальной точки производства при сравнении натуральных показателей

производительности труда на различных предприятиях, что связано с разными

затратами времени на производство продукции (нельзя сравнивать натуральные

показатели производительности труда на ферме и предприятии холдингового типа

при производстве одного и того же вида конечной продукции);

·

нужно учитывать

один и тот же круг работников.

Приемы анализа производительности труда

проиллюстрируем на классическом примере (таблица 1.1.).

Таблица 1.1. Выпуск

продукции и затраты времени на ее производство

|

Показатели

|

Условное

обозначение

|

Предыдущий

период

|

Отчетный

период

|

|

1.

Произведено изделий, шт.

|

g

|

3000

|

3500

|

|

2.

Отработано чел.-ч

|

Т

|

600

|

550

|

|

3.

Средняя выработка продукции на один чел.-ч (стр. 1 / стр. 2)

|

W

|

5

|

6

|

|

4.

Трудоемкость единицы продукции ч/шт. (стр. 2 / стр. 1)

|

t

|

0,2

|

0,17

|

Сравнив

выработку отчетного периода (W1)

с выработкой предыдущего периода (W0), получим представление о динамике производительности

труда. В рассматриваемом примере индекс средней выработки  равен 1,2, или 120%.

равен 1,2, или 120%.

Сравнение соответствующих уровней

трудоемкости характеризует динамику трудоемкости. В примере It, =

0,17 / 0,2 = 0,85, или 85%. Это

означает, что трудоемкость снизилась на 15%.

Производительность

труда повышается с ростом средней выработки или снижением трудоемкости.

Между показателями объема продукции,

затрат труда, средней выработки и трудоемкости существует взаимосвязь:

q =

W * Т; Т = t * q. (5)

Таким

образом, показатели «объем продукции» и «затраты труда» раскладываются на

факторы-сомножители, что позволяет анализировать влияние различных факторов на

их изменение.

Покажем

методику анализа влияния изменения средней выработки и затрат труда на

изменение объема продукции. Однако, прежде всего необходимо обратить внимание

на некоторые правила индексного анализа.

Модели,

в которых результативный показатель представлен в виде произведения

факторов-сомножителей, называют мультипликативными. В мультипликативных

моделях выделяют объемные показатели (отражающие некоторую совокупность: объем

продукции, численность персонала и т.п.) и качественные (определяемые в

расчете на единицу признака: средняя выработка на один человеко-час, себестоимость

единицы продукции и т.п.).

В

теории факторного индексного анализа влияние изменения качественного показателя

на изменение результативного оценивается при сохранении объемного показателя

на уровне отчетного периода.

В

рассматриваемом примере качественным показателем является средняя выработка.

Поэтому влияние изменения средней выработки на объем продукции рассматривается

при затратах труда на уровне отчетного периода. Под влиянием изменения средней выработки объем продукции

увеличился на 550

ед., т.е. (6 — 5) *

550.

Затраты труда — объемный показатель.

Влияние изменения объемного показателя на результативный рассматривается при

сохранении качественного на уровне предыдущего периода. В рассматриваемом

примере это составляет 5 •

(550 — 600) = - 250 ед. Под влиянием двух факторов объем продукции увечился на 300 ед.

Используя

взаимосвязь между показателями трудоемкости, объемом продукции и затратами

труда, можно определить, как повлияли указанные факторы на изменение затрат

труда.

Для

решения поставленной задачи рассчитаем трудоемкость с большим количеством

знаков после запятой, что составит не 0,17 (в результате округления), а 0,166.

Тогда, получим, что под влиянием снижения трудоемкости на 0,034 затраты труда

снизились на 112,2 чел.-ч (0,034 • 3300). В результате увеличения объема

продукции на 300 ед. затраты труда выросли на 60 чел.-ч (0,2 • 300). Под

влиянием этих двух факторов и произошло снижение затрат труда на 50 чел.-ч.

Для управления производительностью

эффективен трудовой метод измерения производительности труда, так как

показатели трудоемкости могут быть рассчитаны по участкам работы и категориям

работников, что позволяет контролировать производительность труда по центрам

ответственности.

Трудовой метод имеет ряд

разновидностей:

·

измерение

динамики производительности труда путем сопоставления фактических уровней трудоемкости;

·

определение

степени выполнения норм выработки;

·

измерение

динамики производительности труда с помощью

фиксированных уровней трудоемкости.

Для анализа динамики производительности

труда с помощью фактических уровней трудоемкости при изготовлении разноименной

продукции применяется агрегатный индекс:

(6)

(6)

где

— затраты времени на фактический выпуск продукции i-го вида

(i = 1, 2,..., п)

в отчетном периоде по трудоемкости базисного периода;

— затраты времени на фактический выпуск продукции i-го вида

(i = 1, 2,..., п)

в отчетном периоде по трудоемкости базисного периода;  — затраты времени по

трудоемкости отчетного периода.

— затраты времени по

трудоемкости отчетного периода.

Это — именно индекс производительности

труда, а базисные величины трудоемкости сравнивают с отчетными, так как

трудоемкость является обратной величиной уровня производительности труда. Разность

числителя и знаменателя индекса выражает размер экономии живого труда

вследствие снижения трудоемкости единицы продукции. Поскольку трудоемкость

обратная величина уровня производительности труда, экономия будет со знаком

плюс.

Приведенный

индекс является по своей структуре единственно

возможным индексом производительности труда, так как построен на основе

данных о количестве единиц продукции в натуральном выражении и фактических

затратах рабочего времени при условии изготовления разноименной продукции.

Этот индекс обладает следующими достоинствами: выражает динамику

производительности труда при производстве разноименной продукции; не требуется

соизмерителей продукции, которая принимается в натуральных единицах без пересчета;

позволяет характеризовать динамику производительности труда не только

применительно к изготовлению того или иного изделия, но и его частей, деталей,

а также по отдельным операциям.

Агрегатный

индекс может применяться только для сравнимой продукции, т.е. такой, которая

производилась и в базисном, и в отчетном периодах. Нетрудно заметить, что в

основу сопоставления положено изменение общих затрат труда:  , (7)

, (7)

где

— индекс трудоемкости;

Тi1, Тi0 — затраты труда на выпуск

— индекс трудоемкости;

Тi1, Тi0 — затраты труда на выпуск

продукции

i -го

вида в предшествующем и отчетном периодах.

Следует

отметить, что выпуск конкретной продукции обеспечивается не только основными

рабочими, но и рабочими, их обслуживающими (наладчики и другие вспомогательные

рабочие). Как было отмечено выше, перерабатывающая подсистема может успешно

функционировать при условии эффективного управления, научной организации производства

и труда. Поэтому и в настоящее время не потерял своего значения расчет

коэффициента изменения доли затрат труда основных рабочих в общих затратах

труда на производство продукта:

, (8)

, (8)

где

Тор0 и Тор1, — затраты труда основных рабочих на выпуск

продукции в предыдущем и отчетном периодах; Тоу0 и Tоуl —

затраты труда на обслуживание рабочих мест и управление производством.

Пример 1.

По данным таблицы 1.2. рассчитать индекс производительности труда по

предприятию в целом.

Таблица 1.2. Выпуск продукции и затраты труда

|

Вид продукции i

|

Предыдущий

период

|

Отчетный

период

|

|

Произведено изделий, шт. gi0

|

Отработано чел.-ч

всего (Тор0

+ Тоу0)

|

В том числе основными рабочими Тор0i

|

Затраты времени основных рабочих на одно изделие ti0

|

Произведено изделий,

шт. gi1

|

Отработано чел.-ч

всего (Тор1

+ Тоу1)

|

В том числе основными рабочими Тор1

|

Затраты времени ocновных рабочих на одно изделие ti1

|

|

А

|

1000

|

800

|

500

|

0,5

|

1122

|

700

|

505

|

0,45

|

|

Б

|

1300

|

1000

|

8<2

|

0,64

|

1460

|

1200

|

660

|

0,55

|

|

В

|

1100

|

840

|

487

|

0,58

|

1230

|

846

|

455

|

0,37

|

|

Итого

|

X

|

2640

|

1819

|

X

|

X

|

2746

|

1620

|

X

|

Нетрудно заметить,

что Тор1i = gi1 ti1 ;

тогда по предприятию

.

.

Индекс производительности труда по

предприятию в целом:

или 136,3%

или 136,3%

.

.

Индекс производительности труда с учетом

снижения доли затрат труда основных рабочих в общих затратах труда на выпуск

продукции 1,363 • 0,855 = 1,165, или 116,5%.

На предприятиях ряда отраслей

(промышленность, сельское хозяйство, строительство, торговля и др.)

осуществляется нормирование труда, т.е. устанавливаются нормы времени на

единицу продукции (объема работ). Менеджеры компаний считают, что это

способствует повышению производительности труда и снижению затрат на рабочую

силу.

Нормирование базируется на исследовании

затрат времени на выполнение определенных операций с помощью хронометража. Как

правило, нормирование повторяющихся работ осуществляется следующим образом.

За рабочими, выполняющими соответствующую работу, ведут хронометражные наблюдения

и устанавливают нормы времени. Таким способом измеряются затраты времени

рабочего в момент наблюдения. Хронометраж может осуществляться как ручным

способом, так и с применением технических средств. Поэтому определение степени

выполнения норм выработки по-прежнему является актуальной

задачей статистики производительности труда.

Степень выполнения нормы выработки может

быть оценена четырьмя способами:

1) сопоставлением фактически достигнутой средней

выработки с установленной по норме ( :

: );

);

2) сопоставлением нормативной трудоемкости и фактической

трудоемкости ( :

: );

);

3) сопоставлением количества фактически выпущенной продукции

с нормативным ( :

: );

);

4) сопоставлением количества рабочего времени по норме на

фактически выпущенную продукцию с фактическими затратами времени на эту

продукцию ( :

: ).

).

Рассмотрим

расчеты степени выполнения нормы выработки на примере: за 100 часов в течение

месяца рабочий произвел 300 однотипных деталей при норме 2 детали в час.

Рассмотрим

расчеты степени выполнения нормы выработки на примере: за 100 часов в течение

месяца рабочий произвел 300 однотипных деталей при норме 2 детали в час.

При определении степени выполнения нормы

выработки первым

способом

она составила:  ; при втором способе:

; при втором способе: ;

;

при

третьем способе:  ; при четвертом способе:

; при четвертом способе: .

.

Все четыре способа привели к одному

результату, поскольку речь шла о выполнении одной производственной операции.

Сводный показатель выполнения норм

выработки по п операциям (i = 1, 2, ..., n ) равен:

(9)

Для измерения динамики

производительности труда с помощью фиксированных уровней трудоемкости

используется индекс:

(10)

В этом индексе затраты труда на единицу

продукции в обоих периодах приняты одинаковыми.

Применение трудового метода предполагает

наличие хорошо поставленного учета фактических затрат времени на выполнение

отдельных работ и операций.

При выпуске разноименной продукции для

изучения динамики производительности труда применяется стоимостный метод. В общем,

виде формула стоимостного индекса производительности труда имеет вид:

(11)

где

q1 и q0 — продукция i-го вида в отчетном и базисном периодах в натуральных

измерителях; рi0 — денежная оценка в сопоставимых ценах за единицу

продукции i-го вида, где (i = 1, 2, ..., п).

Отметим,

что в числителе стоимостного индекса должен быть представлен весь объем

произведенной продукции за соответствующий перцод с учетом степени готовности,

без повторного счета. Это может быть: произведенная промышленная продукция; по

сельскохозяйственной деятельности — стоимость продукции растениеводства и

животноводства в ценах реализации отчетного периода, другие показатели с

учетом видов экономической деятельности.

Для того

чтобы измерить динамику производительности труда с учетом видов экономической

деятельности, может быть использован средний взвешенный арифметический индекс,

известный в отечественной статистике как индекс Струмилина:

Для того

чтобы измерить динамику производительности труда с учетом видов экономической

деятельности, может быть использован средний взвешенный арифметический индекс,

известный в отечественной статистике как индекс Струмилина:

(12)

где Qip - объем произведенной продукции i-го вида в сопоставимых ценах (i = 1; 2,..., п);

Ti — численность работников, занятых в определенной

экономической деятельности.

Пусть предприятие осуществляет два вида

экономической деятельности, по которым имеются следующие показатели (таблица 1.3.).

Таблица 1.3. Показатели работы

предприятия по видам экономической деятельности

|

Вид

экономической деятельности, i

|

Предыдущий

год

|

Отчетный

год

|

Коэффициент

динамики средней выработки

|

|

Qip0

|

Ti0

|

|

Qip1

|

Тi1

|

|

|

|

|

1

2

|

1000

1100

|

500

460

|

2,0

2,391

|

1120

1130

|

510

400

|

2,196

2,825

|

1,098

1,181

|

|

|

Итого

|

2100

|

960

|

2,187

|

2250

|

910

|

2,475

|

1,131

|

|

Тогда

средний арифметический индекс составит:

Тогда

средний арифметический индекс составит:

, или 113,4% .

, или 113,4% .

Как уже отмечалось выше, при измерении

производительности труда следует учитывать качество продукции. Для учета

качества продукции числитель показателя средней выработки может быть скорректирован

на долю сертифицированной продукции в объеме произведенной. Тогда стоимостный

показатель производительности труда будет иметь вид:

(13)

(13)

где

dc — доля сертифицированной

продукции в объеме произведенной.

Показателями,

наиболее адекватно характеризующими уровень производительности труда, являются

средняя часовая выработка в натуральных измерителях и трудоемкость единицы

продукции.

1.3 Статистические методы анализа

производительности труда

Уровень

производительности труда формируется под воздействием множества факторов. При

анализе производительности труда одной из важных задач статистики является оценка

влияния факторов на изменение данного показателя, что позволяет получить

информацию для принятия управленческих решений о планировании роста производительности

труда. При этом отечественная статистическая наука и практика уделяли большое

внимание классификации факторов роста производительности труда. На

производительность труда влияют разнообразные факторы:

·

технические и

технологические;

·

социально-экономические;

·

природно-климатические;

·

организационные;

·

структурные;

·

мотивации

персонала.

Способ влияния факторов на

производительность труда различен. Одни из них являются объективными, поскольку

их действие непосредственно не зависит от деятельности конкретного

предприятия, другие — носят субъективный характер, и их количественные характеристики

поддаются регулированию со стороны самого предприятия.

На

производительность труда рабочих оказывает влияние такой фактор, как метод

выполнения работы. Поэтому важно проводить специально организованные

статистические наблюдения по изучению методов выполнения работы, что позволит

выбирать наилучшие методы и обучить этим методам других рабочих, что приведет

к повышению производительности живого труда.

В каждом конкретном случае разработка

стратегии повышения производительности труда предполагает количественную оценку

степени влияния каждого фактора на уровень производительности труда.

Отечественная статистическая наука и

практика для анализа производительности труда наиболее часто используют:

группировки, анализ временных рядов и прогнозирование.

Метод

группировок является одним из основных методов статистического исследования, и

его суть состоит в расчленении совокупностей на определенные группы по

определенным существенным признакам. Основной проблемой в современной

статистике производительности труда является выбор группировочного признака и

определение числа групп. Это обусловлено тем, что предприятия могут быть

малыми, средними, крупными, на них занято различное число работников.

Непосредственно на предприятии можно

исследовать зависимость средней выработки от квалификации рабочего (уровень

квалификации отражает средний тарифный разряд), технической вооруженности труда,

организации труда и других факторов. Для решения таких задач применяется

корреляционно-регрессионный анализ, реализованный в современных пакетах

прикладных программ Statistica, Microsoft Excel и др.

В

учебной и научной литературе по статистике производительности труда получила

распространение модель следующего типа:

Y = абвг, (14)

где

абвг — условное обозначение факторов:

а — средняя часовая выработка

рабочего; б — средняя продолжительность

рабочего дня, ч; в —

среднее списочное число рабочих; г —

доля рабочих в численности

персонала основной деятельности.

Модель

такого типа базировалась на стоимостных показателях производительности труда.

Стоимостные показатели производительности труда (средняя часовая выработка на

одного рабочего, средняя дневная выработка рабочего, средняя выработка на

одного рабочего за период) в известной мере отражали качество продукции,

поскольку каждая единица произведенной продукции включается в общий итог

стоимости продукции с соответствующей ценой, которая зависит от качества

продукции.

Взаимосвязь

показателей средней выработки видна из следующих соотношений: аб — средняя дневная выработка рабочего;

абв - средняя выработка рабочего за

период; абвг — средняя выработка продукции

на одного работника, занятого в основной деятельности (промышленной,

строительной и т.п.).

Взаимосвязь

показателей средней выработки видна из следующих соотношений: аб — средняя дневная выработка рабочего;

абв - средняя выработка рабочего за

период; абвг — средняя выработка продукции

на одного работника, занятого в основной деятельности (промышленной,

строительной и т.п.).

В

новых условиях, когда стоимостные показатели производительности труда испытывают

влияние инфляционного фактора, предпочтение следует отдавать индексным моделям,

построенным, на основе натуральных или трудовых измерителей уровня и динамики

производительности труда.

Так,

электроэнергия и труд расходуются в течение всего периода времени производства

продукции. Поэтому может быть построена и проанализирована мультипликативная

индексная модель, отражающая зависимость средней часовой выработки от

электровооруженности труда:

, (15)

, (15)

где

Wч =  - средняя часовая выработка рабочего (в натуральных единицах

измерения); Э — электроэнергия,

потребленная предприятием за отчетный период; Т — количество отработанных человеко-часов за отчетный период; q — произведенная продукция за отчетный

период.

- средняя часовая выработка рабочего (в натуральных единицах

измерения); Э — электроэнергия,

потребленная предприятием за отчетный период; Т — количество отработанных человеко-часов за отчетный период; q — произведенная продукция за отчетный

период.

Отношение  характеризует

электровооруженность труда и показывает, сколько киловатт-часов потребленной

электроэнергии приходится на один отработанный человеко-час.

характеризует

электровооруженность труда и показывает, сколько киловатт-часов потребленной

электроэнергии приходится на один отработанный человеко-час.

При

использовании стоимостных показателей производительности труда модель будет

иметь вид:

, (16)

, (16)

где

р — цена единицы продукции.

Модель

зависимости средней часовой выработки от электровооруженности труда и выпуска

на 1 кВт • ч потребленной электроэнергии может быть расширена за счет включения

в нее таких традиционных факторов, как средняя продолжительность рабочего дня,

среднее число дней работы на одного рабочего, доля рабочих в численности персонала

основной деятельности. В результате получим индексную модель, отражающую

влияние на производительность труда работника основной деятельности

электровооруженности рабочих, средней продолжительности рабочего дня, среднего

числа дней работы на одного рабочего

и доли рабочих в численности персонала основной деятельности.

Выбор

того или иного метода анализа производительности труда зависит от конкретной

задачи исследования, особенностей объекта исследования и его организационной

структуры, характера имеющейся информации.

2. СТАТИСТИКА ОПЛАТЫ ТРУДА

2.1. Система организации оплаты труда

Оплата труда

может изучаться по двум основным направлениям: как элемент затрат на

производство и как характеристика уровня доходов, получаемых на предприятии (в

организации) работником.

Формирующийся

в России механизм рыночного регулирования заработной платы включает:

·

многоуровневую

коллективную договорную систему, позволяющую определить требования к цене

рабочей силы (включая гарантии и компенсации за неотработанное время, льготы

работникам с учетом отраслевых и территориальных соглашений);

·

налоговую систему

регулирования индивидуальных доходов;

·

систему

минимальных государственных гарантий в области оплаты труда, включая бюджет

прожиточного уровня и минимальную заработную плату;

·

информационную

систему, дающую работникам и работодателям объективное представление о

стоимости рабочей силы по профессиям, разрядам, отраслям экономики и т.д.

В

условиях современной экономики в материальном вознаграждении работников

увеличивается доля выплат по результатам хозяйственной деятельности предприятия,

особое значение придается формированию у наемных работников корпоративного

мышления, развивается система социальных льгот.

При организации заработной платы на

предприятии необходимо руководствоваться следующими принципами:

·

начисление

заработной платы в соответствии с результатами выполненной работы, ее

эффективностью и качеством;

·

обеспечение

материальной заинтересованности в высоких конечных результатах выполненной

работы;

·

отсутствие

ограничений заработной платы;

·

индексация

заработной платы в соответствии с инфляцией;

·

опережающие темпы

роста производительности труда по сравнению с ростом заработной платы;

В

настоящее время в России существуют следующие системы оплаты труда:

·

только оклад;

·

повременная

оплата;

·

сдельная оплата;

·

оплата, в основу

которой положены комиссионные;

·

оклад в сочетании

с премиями.

Организация

оплаты труда наемных работников должна быть гибкой, так как гибкие системы

стимулирования позволяют предпринимателю обеспечивать работникам определенные

гарантии получения заработной платы в соответствии с опытом и профессиональными

знаниями работников, а также устанавливать оплату труда в зависимости от

личных показателей в работе и результатов работы предприятия в целом.

Гибкие системы оплаты труда могут быть

тарифными и бестарифными.

Гибкая тарифная система строится на базе традиционного тарифа и премий,

доплат и надбавок, учитывающих результаты труда работника по итогам месяца.

Гибкие тарифные системы разрабатываются для конкретного предприятия на основе

существующих на данном предприятии работ с разным уровнем сложности и

необходимой для их выполнения квалификации. Традиционная тарифная система

базируется на единых тарифно-квалификационных справочниках, которые не отражают

специфику конкретного предприятия. При гибкой тарифной системе премии, доплаты

и надбавки индивидуализированы и зависят от результатов труда работников.

Тарифная оплата составляет в гибкой

системе оплаты труда 60%, а на

долю премий, доплат и надбавок приходится 40%.

Гибкая бестарифная система оплаты труда

основана на оценочном типе построения заработной платы. Основная часть

заработка (60—70%) определяется на

основе стажа, квалификации и опыта работы. Оставшаяся часть — на основе оценки

качества труда (30—40% оплаты).

Для

повышения эффективности и качества труда на предприятиях используют системы

участия в прибылях и системы коллективного премирования. В первом случае

работник получает из прибыли дополнительное вознаграждение сверх своей

заработной платы. При этом доля от прибыли может выплачиваться не деньгами, а

одной или несколькими акциями предприятия, что делает работников совладельцами

предприятия. Работник в этом случае получает доплату не регулярно, а в

зависимости от итогов хозяйственной деятельности предприятия.

В

системах коллективного премирования премии начисляются только за результаты

производственной деятельности. Источником коллективных премий является экономия

издержек производства, достигаемая за счет повышения производительности труда.

Начисление коллективной премии происходит в следующих формах: выплата наличными,

перечисление на сберегательные счета работников с начислением процентов,

перечисление в Пенсионный фонд, перечисление в фонд социального развития,

выплата акциями предприятия. Могут применяться и смешанные формы.

Основными задачами статистики оплаты

труда является изучение:

·

объема и состава

фонда заработной платы;

·

распределения

фонда заработной платы по отдельным категориям работающих;

·

уровня и динамики

оплаты труда работников;

·

образования и

использования фонда социальных выплат;

·

соотношений

темпов роста производительности труда и средней заработной платы.

Для

характеристики уровня и динамики заработной платы статистика использует два

показателя: средняя месячная заработная плата работников и средние доходы

работников, получаемые от предприятий и организаций (вместе с социальными

выплатами).

Различают

номинальное и реальное значение этих показателей. Номинальная заработная плата

— это фактически начисленные работникам суммы. Реальная заработная плата — это

сумма выплат, скорректированных на индекс потребительских цен.

В

статистической отчетности по труду предприятия и организации приводят

начисленные за отчетный период денежные суммы (с учетом налогов и других удержаний

в соответствии с законодательством), независимо от срока их фактической

выплаты.

2.2. Статистическое изучение объема и

состава фонда заработной платы.

Состав фонда заработной платы

Фонд заработной платы — часть

издержек предприятия, которая составляет сумму выраженных в денежной форме

средств, начисленных работникам в соответствии с выполненными ими работами. В

состав фонда заработной платы включаются начисленные предприятием суммы оплаты

труда за отработанное и неотработанное время, стимулирующие надбавки и

доплаты, компенсационные выплаты, связанные с режимом, условиями труда и

инфляцией (в соответствии с законодательными актами), премии и единовременные

поощрительные выплаты, выплаты на питание, жилье, топливо, носящие регулярный

характер. Суммы, начисленные за ежегодные и дополнительные отпуска, включаются

в фонд заработной платы того или иного месяца только в пределах суммы,

приходящейся на дни отпуска в данном месяце. При натуральной оплате в фонд

заработной платы включаются суммы, исходя из рыночных цен, сложившихся в данном

регионе на момент начисления. Если товары или продукты предоставлялись по

пониженным ценам, то включается разница между их полной стоимостью и суммой,

уплаченной работнику.

К оплате за отработанное время (прямая заработная плата) относятся.

1. Заработная

плата, начисленная работникам по тарифным ставкам и окладам за отработанное

время.

2. Заработная

плата, начисленная за выполненную работу по

сдельным расценкам, в процентах от выручки от реализации (выполнения работ и

оказания услуг).

3. Стоимость

продукции, выданной в порядке натуральной оплаты.

4. Премии

и вознаграждения (включая стоимость натуральных

премий), носящие регулярный или периодический характер, независимо от источников

их выплаты.

5.Стимулирующие доплаты и надбавки к

тарифным ставкам и окладам (за профессиональное мастерство, совмещение

профессий и др.).

6.Ежемесячные или ежеквартальные

вознаграждения (надбавки) за выслугу лет, стаж работы, кроме вознаграждений по

итогам работы за год, годового вознаграждения за выслугу лет (стаж работы).

7.Компенсационные выплаты, связанные с

режимом работы и условиями труда, в том числе:

·

выплаты,

обусловленные районным регулированием оплаты

труда по районным коэффициентам (за работу в пустынных местностях и в

высокогорных районах, в районах Крайнего Севера и т.д.)

·

доплаты за работу

во вредных или опасных условиях и на тяжелых работах;

·

доплаты за работу

в ночное время;

·

оплата работы в

выходные и праздничные дни;

·

оплата

сверхурочной работы; ,

·

оплата работникам

за дни отдыха (отгулы), предоставление в связи с работой сверх нормальной

продолжительности рабочего времени при вахтовом методе организации работ, при

суммированном учете рабочего времени и в других случаях, установленных законодательством;

·

доплаты

работникам, постоянно занятым на подземных работах, за нормативное время их

передвижения в шахте (руднике) от ствола к месту работы и обратно.

8. Оплата

труда квалифицированных рабочих, руководителей, специалистов предприятий и

организаций, освобожденных от основной работы и привлекаемых к подготовке,

переподготовке и повышению квалификации кадров.

9.Комиссионное вознаграждение, в

частности штатным страховым агентам, штатным брокерам.

10.Гонорар работникам, состоящим в

списочном составе работников редакций газет, журналов и иных средств массовой

информации.

11.Оплата услуг работников бухгалтерии

за выполнение ими письменных поручений работников по перечислению страховых

взносов из заработной платы.

12.Оплата специальных перерывов в

работе.

13.Выплата разницы в окладах работникам,

трудоустроенных из других предприятий и организаций, с сохранением в течение

определенного срока размеров должностного оклада по предыдущему месту работы.

14.Выплата разницы в окладах при

временном заместительстве.

15.Суммы, начисленные за выполненную

работу лицам, привлеченным на работы предприятия в соответствии со специальным

договором с государственными организациями (например, военнослужащим), как

выданные непосредственно привлеченным работникам, так и перечисленные

государственным организациям.

Оплата за неотработанное время производится в соответствии с Трудовым

кодексом РФ и коллективным договором, заключенным между работодателем и

трудовым коллективом. Она включает:

1. Оплату ежегодных и дополнительных отпусков (без

денежной компенсации за неиспользованный отпуск).

2. Оплату дополнительно предоставленных по коллективному

договору (сверх предусмотренных законодательством) отпусков работникам.

3. Оплату льготных часов подросткам.

4. Оплату учебных отпусков, предоставленным работникам,

обучающимся в образовательных учреждениях.

5. Оплату работникам, направленным на профессиональную

подготовку, повышение квалификации, обучение другим профессиям на период

обучения.

6. Оплату труда работников, привлекаемых к выполнению

государственных или общественных обязанностей.

7. Оплату, сохраняемую по месту основной работы за

работниками, привлеченными на другие работы за пределами предприятия.

8. Суммы, выплаченные за счет средств предприятия, за

неотработанное время работникам, вынужденно работавшим неполное рабочее время

по инициативе администрации.

9. Суммы, выплаченные за счет средств предприятия

работникам, находившимся в вынужденных отпусках по инициативе администрации.

Единовременные поощрительные выплаты включают:

1. Единовременные (разовые) премии независимо от

источников их выплаты.

2. Вознаграждение по итогам работы за год, годовое

вознаграждение за выслугу лет (стаж работы).

3. Материальную помощь, предоставленную большинству работников.

4. Дополнительные выплаты при предоставлении ежегодного

отпуска.

5. Денежную компенсацию за неиспользованный отпуск.

6. Стоимость бесплатно выдаваемых работникам в качестве

поощрения акций или льгот по их приобретению.

7. Другие единовременные поощрения, включая стоимость подарков.

В состав выплат социального характера

включаются компенсации и социальные льготы, предоставленные работникам

(лечение, отдых, проезд, трудоустройство). К выплатам социального характера

относятся выплаты, произведенные главным образом за счет средств предприятия

(а не за счет соответствующих государственных и негосударственных внебюджетных

фондов) и направленные на обеспечение социальной защиты работников. Не

включаются в заработную плату, но являются одним из элементов, формирующих

доход наемного работника: доходы по акциям, страховые взносы в государственные

и негосударственные фонды, стоимость бесплатно предоставляемой форменной

одежды и др.

Фонд заработной платы определяется за

месяц, квартал и год. Годовой фонд заработной платы равен сумме месячных

фондов. На основании данных о фонде заработной платы определяется уровень средней

заработной платы.

Анализ фонда заработной платы

Направления статистического анализа фонда

заработной платы различны и зависят от конкретно поставленной задачи. Наиболее

распространенным является сравнение отчетного фонда заработной платы (Ф1)

с плановым или за предыдущий год (Ф0):

.

.

При этом анализ не ограничивается

рассмотрением только итоговых или средних показателей. Состав и структура

фонда заработной платы изучается как по персоналу в целом, так и по отдельным

его ка тегориям. Можно, например, определить долю оплаты

труда за отработанное время в общем фонде заработной платы.

тегориям. Можно, например, определить долю оплаты

труда за отработанное время в общем фонде заработной платы.

Фонд

заработной платы находится в прямой зависимости от средней заработной платы и

численности работников:

,

,

где f

— средняя заработная плата работающих; Т — среднесписочная численность

персонала.

Для определения влияния факторов на

изменение фонда оплаты труда применяется индексный метод:

Пример 2.1. Имеются следующие данные о размере фонда заработной

платы и среднесписочной численности работающих (табл. 2.1).

Таблица 2.1. Заработная плата и

численность работников

|

Показатели

|

Базисный

период

|

Отчетный

период

|

Изменение

|

|

абсолютное

|

%

|

|

Фонд

заработной платы, тыс.руб.,Ф

Среднесписочная

численность персонала, чел., Т

Среднегодовая

заработная плата, руб.,f

|

588,2

163

3608,5

|

705,8

143

4936,4

|

117,6

-20

1327,9

|

16,7

-13,9

-27

|

В

рассматриваемом примере средняя заработная плата — качественный показатель

(рассчитывается на единицу признака), а среднесписочная численность персонала

— объемный. В факторном индексном анализе влияние качественного показателя на

изменение результативного рассматривается при сохранении объемного показателя

на уровне отчетного периода.

Поэтому изменение фонда заработной платы

за счет изменения среднего заработка равно:

1327,9 • 143= 189,8 тыс. руб.

Влияние

объемного показателя на изменение результативного определяется при сохранении

качественного показателя на уровне базисного периода.

Влияние изменения численности персонала на

изменение фонда заработной платы:

3608,5 • (-20)= -72,2 тыс. руб.

В

результате совместного влияния перечисленных факторов и произошло увеличение

фонда заработной платы на 117,6 тыс. руб.

Для более точного определения влияния факторов

на изменение фонда заработной платы целесообразно проводить расчеты по каждой

категории персонала (для руководителей, специалистов, служащих и рабочих), а

также по профессиям с учетом уровня квалификации (например, для рабочих можно

провести расчеты по основным и вспомогательным рабочим, рабочим с разными

тарифными разрядами и т.д.).

При

анализе данных об оплате труда в ряде отраслей производственной сферы

применительно к рабочим рассчитывают часовой, дневной и полный (месячный или

годовой) фонды заработной платы.

Часовой фонд заработной платы включает заработную плату, начисленную за фактически

отработанные часы по нормативным расценкам работы, и соответствует фактически

отработанному времени в человеко-часах. Никакие выплаты в него не входят.

Оплата за сверхурочно отработанное время включается без доплат за сверхурочное

время.

Дневной фонд заработной платы — это заработная плата, начисленная за фактически

отработанные человеко-дни. В него полностью, включается часовой фонд, а также

оплата часов не отработанных, но подлежащих оплате согласно действующему

законодательству.

Полный (месячный, годовой) фонд

— заработная плата, начисленная за отработанный период (месяц, квартал, год).

Включает дневной фонд заработной платы и прочие выплаты за неотработанное время

(не вошедшее в дневной фонд заработной платы), единовременные и поощрительные

выплаты, выплаты на питание, жилье, топливо.

Состав

фондов заработной платы наглядно представлен в таблице 2.2.

Между

фондами заработной платы существует взаимосвязь через коэффициенты доплат до часового, дневного и месячного фондов заработной

платы.

Коэффициент

доплат до часового фонда представляет собой отношение часового фонда к

тарифному и учитывает такие виды доплат, как оплата брака не по вине рабочего,

доплаты за работу в ночное время, за тяжелые и вредные условия работы, премии

за качество работы и качество продукции и др.

Коэффициент доплат до дневного фонда

определяется как отношение дневного фонда к часовому фонду заработной платы и

учитывает доплаты за неотработанные человеко-часы.

Коэффициент

доплат до месячного фонда определяется как отношение месячного фонда к

дневному фонду заработной платы. Он отражает доплаты за неотработанные

человеко-дни.

Такой подробный анализ фондов заработной платы может

быть выполнен по данным бухгалтерского учета.

Такой подробный анализ фондов заработной платы может

быть выполнен по данным бухгалтерского учета.

Таблица 2.2. Состав фонда часовой,

дневной и месячной заработной платы

|

№

п/п

|

Элементы

фонда заработной платы

|

|

1

|

Оплата

по основным сдельным расценкам, тарифным ставкам, окладу, среднему заработку

|

|

2

|

Премии

сдельщикам и повременщикам за достижение производственных показателей

(входящие в ФЗП)

|

|

3

|

Доплаты

сдельщикам по прогрессивным расценкам в связи с изменением условий работы до

среднего заработка

|

|

4

|

Доплата

за работу в ночное время в особых или вредных условиях

|

|

5

|

Оплата

за обучение учеников

|

|

6

|

Надбавки

неосвобожденным бригадирам

|

|

7

|

Надбавки

за классность

|

8

|

Часовой фонд заработной платы

Оплата

аккордных работ, учитываемая в отработанных человеко-часах

|

|

9

|

Оплата

перерывов для кормящих матерей ;

|

|

10

|

Оплата

часов выполнения государственных обязанностей

|

|

11

|

Оплата часов внутрисменного простоя не по

вине рабочих

|

|

12

|

Оплата

льготных часов подросткам

|

|

13

|

Доплата

за работу в праздничные и выходные дни и сверхурочно

|

|

14

|

Оплата

аккордных работ, не учтенных в отработанных человеко-часах

|

15

|

Дневной фонд заработной платы

Оплата

очередных и учебных отпусков

|

|

16

|

Оплата

дней выполнения государственных обязанностей

|

|

17

|

Оплата

целодневных простоев

|

|

18

|

Компенсация

за неиспользованный отпуск

|

|

19

|

Выходные

пособия

|

|

20

|

Вознаграждение

за выслугу лет Месячный фонд заработной платы

|

|

3.

РАСЧЕТНАЯ ЧАСТЬ.

По условиям задачи имеются следующие выборочные данные одной

из отраслей промышленности региона в отчётном году (выборка 20 %,

механическая), млн.руб.: (см. табл. 2.1).

Таблица 2.1.

Исходные данные задачи.

|

|

№

предприятия

п/п

|

Среднесписочная численность работников, чел.

|

Выпуск продукции, млн. руб.

|

№

предприятия

п/п

|

Среднесписочная численность работников, чел.

|

Выпуск продукции, млн.руб.

|

|

1

|

159

|

37

|

16

|

137

|

25

|

|

2

|

174

|

47

|

17

|

171

|

45

|

|

3

|

161

|

40

|

18

|

163

|

41

|

|

4

|

197

|

60

|

79

|

145

|

28

|

|

5

|

182

|

44

|

20

|

208

|

70

|

|

6

|

220

|

64

|

21

|

166

|

39

|

|

7

|

215

|

68

|

22

|

156

|

34

|

|

8

|

187

|

59

|

23

|

130

|

14

|

|

9

|

169

|

43

|

24

|

170

|

46

|

|

10

|

179

|

48

|

25

|

175

|

48

|

|

11

|

120

|

24

|

26

|

184

|

54

|

|

12

|

148

|

36

|

27

|

217

|

74

|

|

13

|

190

|

58

|

28

|

189

|

56

|

|

14

|

165

|

42

|

29

|

177

|

45

|

|

15

|

142

|

30

|

30

|

194

|

61

|

3.1. Задание 1

По исходным данным

1. Постройте статистический

ряд распределения предприятий по признаку среднесписочная численность

работников, образовав 5 групп с равными интервалами.

2. Рассчитайте

характеристики интервального ряда распределения: среднюю арифметическую,

среднеквадратичное отклонение, коэффициент вариации, моду и медиану. Сделайте

выводы по результатам выполнения задания.

Решение:

Определяем длину интервала Lx = Rx / k , где Rx -размах

вариации, Rx = xmax - xmin=

=220 – 120 =100, Lx = 100/5 = 20

Строим статистический ряд распределения

предприятий по признаку: среднесписочная численность работников.

|

Среднесписочная численность

работников, чел

|

NN

предприятия

|

Число предприятий f

|

Средний интервал

x

|

x · f

|

x

- x

|

(x - x) (x - x)

|

(x -x)2 ·f

|

|

120 – 140

|

11, 16, 23

|

3

|

130

|

390

|

-42,67

|

1820,44

|

5461,33

|

|

140 – 160

|

1, 12, 15, 19, 22

|

5

|

150

|

750

|

-22,67

|

513,78

|

2568,89

|

|

160 – 180

|

2, 3, 9, 10, 14, 17, 18, 21, 24, 25, 29

|

11

|

170

|

1870

|

-2,67

|

7,11

|

78,22

|

|

180 - 200

|

4, 5, 8, 13, 26, 28, 30

|

7

|

190

|

1330

|

17,33

|

300,44

|

2103,11

|

|

200 – 220

|

6, 7, 20, 27

|

4

|

210

|

840

|

37,33

|

1393,78

|

5575,11

|

|

Итого

|

-

|

30

|

-

|

5180

|

-

|

-

|

15786,66

|

Σxf 5180

Σxf 5180

а)

Средняя арифметическая: x =

Σf = 30 =

172,67

Средняя арифметическая: x =

Σf = 30 =

172,67

Σ(x – x )2

· f 15786,66

Σ(x – x )2

· f 15786,66

б) Среднее квадратическое отклонение: δ2x = Σf = 30 = 526,22

δx = \/ 526,22 = 22,94 δx 22,94

в) Коэффициент вариации: V = x =

172,67 = 0,133 (13,3%)

г) Медиана:

n+1/2 – S(µе-1)

µе =

xMe + ί

f Me , где xMe - нижняя граница медианного интервала, ί-

величина интервала S(µе-1) – накопленная частота

интервала, предшествующего медианному f Me - частота медианного интервала n+1/2 = 30+1/2

= 173,64

д) Мода: fMo – f(Mo-1)

µо

= xMo + ί

[fMo - f(Mo-1)] + [fMo - f(Mo+1)] , где xMo – нижняя граница модального интервала, fMo – частота модельного интервала,

f(Mo-1) – частота интервала, предшествующего модальному; f(Mo+1) – частота интервала,

следующего за модальным.

11 – 5

µо = 160 + 20 · (11-5)+ (11-7) =172

Выводы:

Среднее значение

среднесписочной численности работников- 172,67чел. Коэффициент вариации V = 13,3%

меньше 33%, поэтому рассматриваемая совокупность предприятий близка к

однородной. По величине медианы заключаем, что 50% предприятий имеет

среднесписочную численность работников менее 173,64 чел, а 50% предприятий

более 173,64 чел.

По величине

моды заключаем, что наиболее часто встречается предприятия со среднесписочной

численностью работников, близкой к 179 чел.

3.2. Задание 2

По исходным данным:

1. Установите

наличие и характер связи между выпуском продукции и среднесписочной

численностью работников методом аналитической группировки, образовав 5 групп с

равными интервалами по среднесписочной численности работников.

2. Измерьте

тесноту корреляционной связи между названными признаками с использованием

коэффициента детерминации и эмпирического корреляционного отношения. Сделайте

вывод по результатам выполнения задания.

Решение:

Расчётная

таблица.

|

№ группы

|

Среднесписочная численность работников

|

Число предприятий

|

Среднесписочная численность работников

|

Выпуск продукции, млн. руб

|

Уровень

выпуска

продукции

|

|

Всего

|

На 1-о предприятие

|

Всего

|

На 1-о предприятие

|

|

1

|

120 - 140

|

3

|

387

|

129

|

63

|

21

|

0,163

|

|

2

|

140 - 160

|

5

|

750

|

150

|

165

|

33

|

0,220

|

|

3

|

160 - 180

|

11

|

1870

|

170

|

484

|

44

|

0,259

|

|

4

|

180 - 200

|

7

|

1323

|

189

|

392

|

56

|

0,296

|

|

5

|

200 - 220

|

4

|

860

|

215

|

276

|

69

|

0,321

|

Из

аналитической таблицы следует:

1. Характерной группой является

группа №3, со среднесписочной численностью работников 160 – 180 чел.

2. Наиболее эффективной группой в

смысле выпуска продукции является группа №5.

3. Между выпуском продукции и

среднесписочной численностью работников существует прямая корреляционная связь,

т.е. с увеличением среднесписочной численности работников в расчете на одно

предприятие, увеличивается выпуск продукции в расчете на одно предприятие.

Для оценки тесноты связи между факторным признаком - x (среднеспислчная

численность работников) и результативным признаком - y (выпуск продукции) определяя

коэффициент детерминации - γ2 и

эмпирически корреляционное отношение – η. Используя исходные данные,

находим:

Σxί = 5190 Σ y ί = 1380

Σxί y ί = 248957 (Σ x ί )2 = 26936100

(Σ y ί )2= 1904400

Σxί2 = 916216

Σ y ί 2 = 69550

Линейный коэффициент корреляции:

nΣ xί y ί - Σxί

· Σ y ί

30·248957 – 5190 ·

1380 =

γ = \/ [nΣ xί 2 - (Σ x ί )2 ] [nΣ yί 2 - (Σ y ί )2 ] = \/ (30·916216–26936100)(30·69550-1904400)

= 0,968

Коэффициент детерминации γ2 = 0,9682

= 0,937, означает, что 93,7 % вариации выпуска продукции объясняется вариацией

среднесписочной численности работников. Найдем эмпирическое корреляционное

отношение n = δy2

\/ δy2 , где δy2 - межгрупповая или факторная дисперсия, δy2 = Σ( yk – y)·fk ,

y = Σ y ί = 1380

= 46

Σ f 30

yk – средние значения

результативного признака в соответствующих группах.

|

№ группы

|

fk

|

yk

|

yk - yk

|

(yk – y)2

|

(yk – y)2 · fk

|

|

1

|

3

|

21

|

-25

|

625

|

1875

|

|

2

|

5

|

33

|

-13

|

169

|

845

|

|

3

|

11

|

44

|

-2

|

4

|

44

|

|

4

|

7

|

56

|

10

|

100

|

700

|

|

5

|

4

|

69

|

23

|

529

|

2116

|

|

Итого

|

30

|

-

|

-

|

-

|

5580

|

5580

δy2 = 30

= 186

Общая дисперсия результативного показателя δy2

= y2 – ( y )2

y2 = Σy ί = 69550 = 2118,33

n 30

δy2 = 2318,33 – 462 =

202,3

186

n = \/202,33

= 0,959 – близко к 1, следовательно среднесписочная численность работников

оказывает существенное влияние на выпуск продукции в расчете на одно

предприятие.

3.3. Задание 3

По результатам выполнения задания 1 с вероятностью 0,683

определите:

1. Ошибку выборки среднесписочной

численности работников и границы, в которых будет находиться среднесписочная

численность работников в генеральной совокупности.

2. Ошибку выборки доли предприятий

со среднесписочной численностью работников 180 человек и более и границы, в

которых будет находиться генеральная доля.

Решение:

1. Ошибка выборки среднесписочной

численности работников:

δ2x n

Δx = t \/ n · (1 - N) , выборка 20%, n/N = 0,2

Φ(x) = 0,683 при t = 1,00

526,22

Δx = 1· \/ 30 (1-0,2)

= 3,75

Находим границы:

x – Δx = 172,67 – 3,75 = 168,92

x + Δx = 172,67 + 3,75 = 176,42

С вероятностью 0,683 можно утверждать, что

среднесписочная численность работников будет находиться в пределах от 168,92 до

176,42 чел.

2. С вероятностью 0,683 определим

ошибку выборки на доли предприятий со среднесписочной численностью работников

180чел. и более и границы, в которых будет находиться генеральная доля.

ω·(

1- ω)

11/30 · ( 1- 11/30)

ω = 11/30 , Δω = t \/ n · ( 1- n/N ) = 1

\/ 30 · ( 1- 0,2 )= 0,079

ω – Δω = 0,367 –

0,079 = 0,288; ω +Δω =0,367 + 0,079 = 0,446

3.4. Задание 4

Имеются следующие данные по двум предприятиям отрасли:

|

№

предприятия

п/п

|

Выпуск

продукции, тыс. руб.

|

Среднесписочная

численность работников, чел

|

|

Базисный период

|

Отчетный период

|

Базисный период

|

Отчетный период

|

|

1

2

|

6400

4800

|

6000

6000

|

100

60

|

80

60

|

Определите:

1. По каждому предприятию уровни и

динамику производительность труда. Результаты расчетов представьте в таблице.

2. По двум предприятиям вместе:

·

Индексы производительности труда(переменного, постоянного состава,

структурных сдвигов)

·

Абсолютное изменение средней производительности труда за счет отдельных

факторов. Сделайте выводы.

Решение:

Обозначим: M(тыс. руб) – выпуск продукции, N(чел) –

среднесписочная численность работников.

Расчет проведем в табличной форме:

|

№

п/п

|

Баз.период

|

Отч.период

|

K0=

M0/N0

|

K1=

M1/N1

|

Ik=

K1/K0

|

d0=

N0/ΣN0

|

d1=

N1/ΣN1

|

K0d1

|

K0N1

|

|

M0

|

N0

|

M1

|

N1

|

|

1

|

6400

|

100

|

6000

|

80

|

64

|

75

|

1,172

|

0,625

|

0,571

|

36,57

|

5120

|

|

2

|

4800

|

60

|

6000

|

60

|

80

|

100

|

1,25

|

0,375

|

0,429

|

34,29

|

4800

|

|

Итого или в среднем

|

ΣM0=

=11200=

=ΣM0N0

|

ΣN0=

=160

|

ΣM1=

=12000=

=ΣK1N1

|

ΣN1=

=140

|

K0=

=ΣM0

ΣN0

=70=

=ΣK0d0

|

K1=

=ΣM1

ΣN1

=85,71=

=ΣK1d1

|

Ik=

= K1

K0

=1,224

|

Σd0

=

=1

|

Σd1

=

=1

|

ΣK0d1

=70,86

|

ΣK0N1

=9920

|

Уровень

производительности труда K = M/N работников 1-го предприятия увеличился с 64 до

75 тыс. руб/чел, т.е. в 75/64=1,172(на 17,2%) в результате уменьшения выпуска

продукции и уменьшения численности работников.

Уровень

производительности труда работников 2-го предприятия увеличился с 80 до 100

тыс. руб/чел, т.е. в 100/800=1,25 (на 25%) за счет увеличения выпуска продукции

при неизменной численности работников.

Для двух

предприятий вместе определяем:

а) Индекс производительности труда

переменного состава:

IK

= K1/K0 = 85,71/70 = 1,224 (в среднем

по 2-м предприятиям увеличение производительности труда составило 22,4%)

б) Индекс производительности труда

постоянного состава:

IK

= Σ K1d1 / Σ K0d1 = 85,71 / 70,86 = 1,210

(увеличение уровня производительности труда по 2-м предприятиям на 21% только за счет его изменения на каждом

предприятии)

в) Индекс производительности труда

структурных сдвигов в численности работников: IK (d) = Σ K0d1 / Σ K0d0 = 70,86 / 70 = 1,012 (средняя

производительность труда по 2-м предприятиям увеличилась на 1,2% под влиянием

изменения структуры, а именно доля 1-го предприятия понизилась,

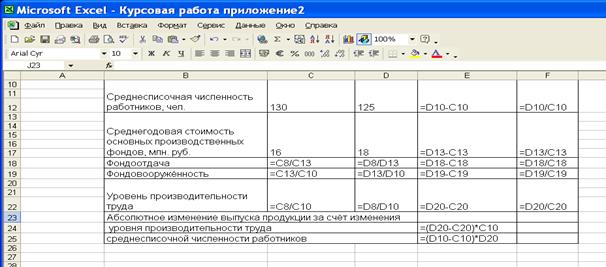

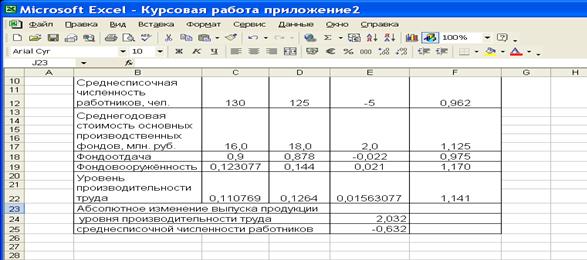

2-го