Содержание

Введение. 3

Глава I.

Оценка и прогнозирование основных финансовых показателей

деятельности компании. 5

1.1. Оценка

финансового состояния компании. 5

1.2. Прогноз агрегированной бухгалтерской отчетности

компании. 21

Глава 2. Прогноз

основных финансовых показателей бизнес-плана создаваемого предприятия

(организация торговой деятельности. 22

2.1. Определение

оптимального объема закупки продукции. 22

2.2. Прогнозирование

порога рентабельности и запаса финансовой прочности. 24

2.3. Прогнозирование

операционного риска. 26

Заключение. 28

Библиографический

список. 30

Приложение. 32

Введение

1. Актуальность.

Актуальность

избранной темы определяется постоянной потребностью высшего управленческого персонала в информации о текущем и

перспективном финансовом состоянии

фирмы, о тенденциях ее развития, о направлении, в котором она движется.

2. Предмет исследования.

Производственно-финансовая деятельность конкретного

предприятия или

финансовые отношения, в которые вступает предприятие в процессе формирования и

использования своих финансовых ресурсов.

3. Объект исследования.

Объектом

исследования является конкретный субъект хозяйствования -производственная организация.

4. Цель работы.

«Совершенствование»

- всегда правильное слово. От него необходимо отталкиваться.

Целью курсовой работы является совершенствование

механизма управления

финансовой устойчивостью предприятия на основе выявления адекватных рычагов и с

помощью таких финансовых методов как анализ и прогнозирование.

5. Задачи:

-оценить

ликвидационную и обоснованную рыночную

стоимость компании

для принятия решения о ее дальнейшей судьбе. VI - ликвидационная стоимость Vf- обоснованная

рыночная стоимость.

6. Теоретическая и методическая основа исследования.

Теоретической основой

курсовой работы является теория

финансов

(теория портфеля, теория капитала, основные концепции БУ

и ЭА), концепции

и принципы и финансового планирования. Методической

основой курсовой работы

является методы ФА и прогнозирования: горизонт, верт, тренд, анализ финансовой отчетности; маркетинговый анализ,

факторный анализ; коэффициентный

способ АФС; прогнозирование показателей финансовой отчетности на основе

базовых показателей качества управления основными элементами активов и

пассивов. В работе активно применяется табличный и графический метод. Текст

оформлен с помощью текстового редактора.

7. Информационная база исследования.

-научно-практическая публикация;

-законодательная, нормативная, инструктивная и

методическая литература.

В качестве эмпирической базы используется данные

финансовой отчетности предприятия (ф.1 и ф.2):

-информация оперативного и бухгалтерского учета.

Глава I. Оценка и прогнозирование основных финансовых показателей деятельности компании

1.1. Оценка финансового состояния компании

Провести ретроспективную оценку финансового состояния

компании на основе

данных бухгалтерской отчетности за отчетный год (Приложения 1, 2)

1.1.1. Оценка стоимости компании

Балансовая

стоимость чистых активов определяется

по методике принятой в бухгалтерском учете.

Ликвидационная стоимость компании определяется по

формуле Уилкокса, которая принята в практике развитых западных стран. Под ликвидационной стоимостью в данном

случае принимают стоимость активов, оставшихся после удовлетворения требований

кредиторов по балансу. В ликвидационную

стоимость включают денежную наличность, ценные бумаги в портфеле, запасы, дебиторскую задолженность, 70%

расходов будущих периодов, 50% стоимости остальных активов и исключают

долгосрочную и краткосрочную задолженность.

Текущая рыночная стоимость (Vr) находится путем деления накопленной прибыли предприятия (POI) на средневзвешенную стоимость капитала (WACC). Стоимость капитала (WACC) отражает сложившийся на предприятии

минимум возврата на вложенный в его деятельность капитал и рассчитывается по

формуле средней арифметической взвешенной, исходя из структуры капитала (источников)

и стоимости каждого элемента.

Таблица 1.

Оценки стоимости имущества и компании

«Луч» в отчетном году

|

Показатель

|

Величина

показателя, млн. р.

|

|

Балансовая стоимость чистых активов

|

52,821

|

|

Ликвидационная стоимость компании

|

49,861

|

|

Текущая рыночная стоимость компании

|

23,705

|

Данные,

содержащиеся в таблице 1, свидетельствуют о том, что текущая рыночная стоимость

компании более чем в два раза ниже ее ликвидационной стоимости. Это говорит о

том, что компания подлежит ликвидации.

1.1.2. Оценка ликвидности и платежеспособности

компании (табл. 2)

NBV - сумма

хозяйственных средств, находящихся на балансе предприятия.

Этот показатель дает обобщенную стоимостную оценку

величины предприятия как

единого целого. Это - учетная оценка активов, числящихся на балансе

предприятия, необязательно совпадающая с их суммарной рыночной оценкой. Значение этого показателя определяется

удалением из баланса статей, завышающих

его валюту; в частности, для баланса, рекомендованного ПБУ 4/99 и приказом Минфина РФ «О формах бухгалтерской

отчетности организаций» от 13 января

2000 г. №4н, формула расчета имеет следующий вид:

NBV = ТА - TS - OD, [Ковалев В.В.,

с. 295]

(стр. 300-244-252)

где NBV - сумма хозяйственных средств, находящихся на

балансе предприятия,

ТА - всего активов по балансу, TS — собственные акции в портфеле,

OD - задолженность учредителей по взносам в уставный капитал.

Рост этого показателя

в динамике свидетельствует о

наращивании имущественного

потенциала организации.

Значимость приведенного алгоритма расчета в связи с

переходом к нетто-принципу составления баланса существенно снизилась,

поскольку в подавляющем

большинстве случаев значение валюты исходного баланса не отличается существенно от значения показателя NBV.

Рабочий капитал (WC) (синоним: собственные оборотные средства) является одним

из основных абсолютных,

показателей, характеризующих

ликвидность и платежеспособность, он характеризует свободу

маневра и финансовую устойчивость с позиций краткосрочной перспективы, его рост

при прочих равных

условиях - тенденция положительная.

Показатель WC характеризует

ту часть собственного капитала предприятия, которая является источником покрытия

текущих активов предприятия

(т.е. активов, имеющих оборачиваемость менее одного года). Он является расчетным показателем, зависящим как от

структуры активов, так и от структуры

источников средств, и имеет особо важное значение для предприятий, занимающихся коммерческой

деятельностью и другими посредническими

операциями.

При прочих равных условиях этот показатель, как правило, увеличивается с ростом объема

производственной деятельности. Основным и постоянным источником увеличения

собственных оборотных средств является прибыль.

Алгоритм расчета показателя с течением лет менялся. В

настоящее время наибольшее распространение имеет следующий алгоритм,

применяемый, кстати, и в

западной учетно-аналитической практике:

WC = СА - CL, [Ковалев В.В., с. 307]

(стр. 490+640+650+590-190-230-244-252)

где СА - оборотные

активы;

CL - краткосрочные пассивы (обязательства).

Экономическая трактовка показателя WC может быть и такой: он показывает,

какая сумма оборотных средств останется в распоряжении предприятия после расчетов по

краткосрочным обязательствам; в некотором смысле, это характеристика свободы

маневра и финансовой устойчивости предприятия

с позиции краткосрочной перспективы. Неслучайно этот показатель нередко

публикуется в динамике в годовых отчетах компаний и его рост при прочих равных условиях рассматривается как положительная тенденция.

Важность

показателя WC определяется многими обстоятельствами. В частности, теоретически (иногда и практически) возможна ситуация, когда величина

краткосрочных пассивов превышает величину оборотных активов. С позиции теории такая ситуация ненормальна,

поскольку в этом случае одним из источников

покрытия основных средств и прочих внеоборотных активов является

краткосрочная кредиторская задолженность. Финансовое положение предприятия в

этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению. Следует, правда, отметить, что в данном случае речь идет о балансовых оценках; сели

перейти к рыночным оценкам, то

суждения в отношении показателя WC могут кардинально поменяться.

Показатель

WC является

абсолютным, т.е. неприспособленным для пространственно-временных

сопоставлений; не существует и каких-либо ориентиров по его величине или

желательности той или иной динамике, хотя вполне резонно предположить, что с

ростом объемов производства величина рабочего

капитала, как правило, возрастает.

Для

того, чтобы иметь возможность сравнивать степень ликвидности разновеликих

предприятий и были разработаны относительные показатели -коэффициенты ликвидности.

Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных

средств (текущих активов) приходится

на один рубль краткосрочной задолженности (текущих обязательств):

k1 = СА / CL. [Ковалев В.В., с. 310]

(стр. 290-216-230-244-252) / (стр. 690-640-650)

Логика такого сопоставления заключается в том, что

предприятие погашает свои краткосрочные обязательства в основном за счет оборотных активов; следовательно, если

оборотные активы превышают по величине краткосрочные пассивы,

предприятие может

рассматриваться как успешно функционирующее (по крайней мере, теоретически). Размер

превышения в относительном виде как раз и задается коэффициентом текущей

ликвидности. Значение показателя может значительно варьировать по отраслям и

видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной

учетно-аналитической практике приводится критическое нижнее значение

показателя - 2; однако это лишь ориентировочное значение, указывающее на

порядок показателя, но не на его точное нормативное значение.

Коэффициент критической

ликвидности (синоним: коэффициент быстрой ликвидности) по своему

смысловому назначению аналогичен коэффициенту текущей ликвидности; однако исчисляется он по

более узкому кругу оборотных активов, когда из расчета исключена наименее

ликвидная их часть — производственные запасы:

k2 = (ДЗ + КФВ +

ДС) / CL.

(стр. 240+250+260) / (690-640-650)

Логика

такого исключения состоит не только в значительной меньшей ликвидности запасов, но и, что гораздо более важно,

в том, что денежные средства, которые

можно выручить в случае вынужденной реализации производственных запасов,

могут быть существенно меньше расходов по их приобретению.

В частности, согласно данным американских ученых в условиях рыночной экономики достаточно типично

является ситуация, когда при

ликвидации предприятия выручают сорок и менее процентов от учетной стоимости запасов.

В

работах некоторых западных аналитиков приводится ориентировочное нижнее значение показателя - 1, однако эта оценка

носит также условный характер. Анализируя динамику этого коэффициента,

необходимо обращать внимание и на факторы,

обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной

дебиторской задолженности, вряд

ли это характеризует деятельность

предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием

ликвидности предприятия; показывает, какая

часть краткосрочных заемных обязательств может быть при необходимости

погашена немедленно за счет имеющихся денежных средств:

k3 = ДС / CL. [Ковалев В.В., с. 312]

стр. 260 / (стр. 690-640-650)

Если в отношении коэффициентов текущей и быстрой

ликвидности в западной литературе хотя и с оговорками, но все же приводятся рекомендательные

аналитические ориентиры, то в отношении третьего коэффициента таких рекомендаций

практически нет.

Опыт

работы с отечественной отчетностью показывает, что значение коэффициента

абсолютной ликвидности, как правило, варьирует в пределах от 0,05 до ОД.

Рассмотренные

четыре показателя являются основными для оценки ликвидности и платежеспособности. Тем не менее, известны и другие показатели, имеющие определенный интерес для

аналитика.

Коэффициент обеспеченности текущей деятельности рабочим капиталом (собственными

оборотными средствами) показывает, какая часть оборотных активов финансируется

за счет собственных средств предприятия.

kwc = WC / СА. [Ковалев ВВ., с. 313]

Несложно

привести объяснения значимости данного коэффициента. В финансовом плане текущая деятельность выражается в постоянной трансформации краткосрочных активов и пассивов.

Очевидно, что любой актив имеет два источника покрытия (финансирования):

собственные и привлеченные средства.

При заключении кредитных договоров и договоров поставки кредиторы всегда обращают внимание на

кредитоспособность контрагента, в том

числе и с позиции обеспеченности предоставленного кредита (товарного, коммерческого,

банковского) собственными средствами заемщика. Чем выше доля собственных средств заемщика в покрытии оборотных активов, тем безопаснее

для кредитора заключение кредитного договора.

Аналитических нормативов в отношении данного коэффициента

в западной

практике нет. Что касается отечественной практики, то в регулятивах, относящихся к

характеристике степени удовлетворительности структуры баланса и

прогнозирования возможного банкротства, приводится рекомендательная

нижняя граница этого показателя - 10%, иными словами, если оборотные

активы предприятия покрываются собственными средствами менее чем на 10%,

его текущее финансовое положение признается неудовлетворительным.

Доля рабочего капитала (собственных оборотных средств) в покрытии запасов.

Данный

коэффициент представляет собой частный случай предыдущего показателя, когда в

знаменателе дроби приводится стоимость части оборотных активов - запасов и затрат.

WCS = WC / стр.210.

Логика

показателя достаточно очевидна. Дебиторская и кредиторская задолженности примерно уравновешивают друг друга,

а прочие оборотные средства (запасы и финансовые активы) покрываются

двумя источниками -собственными и

привлеченными средствами. Поскольку в этой части оборотных средств

производственные запасы доминируют по удельному весу, именно с ними

целесообразно сравнивать величину собственных оборотных средств.

Маневренность рабочего капитала (собственных оборотных средств) характеризует ту часть собственных

оборотных средств, которая находится в форме денежных средств, т.е. средств,

имеющих абсолютную ликвидность.

Kmwc = ДС / WC. [Ковалев В.В., с. 317]

Коэффициент покрытия запасов (kcsc) характеризует степень покрытия запасов нормальными источниками, к

которым кроме WC относят ссуды банков под

товарные запасы, кредиторскую задолженность за поставленные сырье и материалы и др. Этот

показатель должен быть более 1 для признания предприятия

финансово устойчивым.

kGSC

= (WC + стр. 610+621+622+627)/стр. 210

Таблица 2.

Показатели

оценки ликвидности и платежеспособности «Луч» на конец года

|

Показатель

|

Отчет

|

Прогноз

|

|

Авансированный

капитал в рублевом исчислении (NBV)

|

417835

|

430370,1

|

|

Рабочий

капитал, млн. p. (WC)

|

166934

|

171942

|

|

Коэффициент

текущей ликвидности (k1)

|

1,3

|

1,36

|

|

Коэффициент

критической ликвидности (k2)

|

0,5

|

0,6

|

|

Коэффициент

абсолютной ликвидности (k3)

|

0,05

|

0,06

|

|

Коэффициент

обеспеченности текущей деятельности рабочим капиталом (kwc)

|

0,6

|

0,7

|

|

Коэффициент

маневренности рабочего капитала (kмvс)

|

0,06

|

0,07

|

|

Доля

рабочего капитала в покрытии запасов (WCs)

|

1,16

|

1,2

|

|

Коэффициент

покрытия запасов (kGSC)

|

2,19

|

2,2

|

На основе анализа

данных, полученных в

табл. 2 можно

сделать следующие выводы:

1) прогнозный рост показателя NBV равен 3%, что свидетельствует о

наращивании

потенциала компании;

2) так же прогнозируется рост величины рабочего

капитала компании на

10%, что характеризует большую, по

отношению к отчетному периоду, свободу

маневра, финансовой устойчивости;

3) значения

коэффициентов ликвидности на

30-40% ниже рекомендуемых,

однако, учитывая тот факт, что

рекомендуемые значения являются лишь

ориентирами, а не догмой, будем оценивать их динамику. В прогнозе нами заложен рост ликвидности на 1-5%,

что является необходимым и оправданным, для успешного развития компании;

4) значение

коэффициента

обеспеченности текущей деятельности рабочим капиталом

удовлетворяет рекомендациям, приведенным в регулятивах, относящихся

к характеристике степени

удовлетворительности структуры баланса

и прогнозирования возможного

банкротства (превышает нижнюю границу в три раза).

Прогнозируемый рост - 2%.

5) коэффициент покрытия

запасов больше единицы в 2,2 раза, что вполне

удовлетворяет нормативному значению. Кроме

того, согласно прогнозу,

в

следующем отчетном периоде его рост

должен составить 4%.

1.1.3

Оценка финансовой устойчивости компании (табл. 3)

Коэффициент концентрации собственного капитала характеризует долю

собственности владельцев предприятия в общей сумме средств, авансированных

в его деятельность:

Keg = Е / FR, [Ковалев В.В., с. 326]

(стр. 490+640+650) / стр. 700

где FR — общая

сумма источников средств

(долгосрочных и краткосрочных), т.е. итог баланса.

Чем выше значение этого коэффициента, тем более

финансово-устойчиво,

стабильно и независимо от внешних кредиторов предприятие.

Дополнением к этому показателю является коэффициент

концентрации привлеченных средств (ktdc) ~ их сумма равна 1

(или 100%).

ktdc= (LTD + CL) / FR. [Ковалев В.В.,

с. 326]

(стр. 590+690-640-650) / стр. 700

Коэффициент финансовой зависимости является

обратным к коэффициенту

концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в

финансировании предприятия. Если его

значение снижается до 1 или (100%), это означает, что

владельцы полностью финансируют свое предприятие. На

первый взгляд коэффициент выглядит неуклюжим - целое относится к частности. Тем не менее, этот показатель очень широко

используется на практике; одна из причин его

появления - удобство использования в детерминированном факторном анализе.

Kf = FR / Е, [Ковалев В.В., с. 326]

стр. 700 / (стр. 490+640+650)

Коэффициент соотношения привлеченных и собственных средств (ktde)

ktde = (LTD + CL) / E. [Ковалев В.В., с. 327]

(стр. 590+690-640-650) / (стр. 490+640+650)

Уровень финансового левериджа считается одной

из основных

характеристик

финансовой устойчивости предприятия. Известны различные алгоритмы его расчета;

наиболее широко применяется следующий:

FL = LTD / Е. [Ковалев В.В., с. 328]

стр. 590 / (стр. 490+640+650)

Экономическая интерпретация показателя очевидна: сколько

рублей заемного капитала

приходится на один рубль собственных средств. Чем выше значение уровня финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный

потенциал.

Однако в

современной российской экономической практике показатель финансового рычага является вырожденным в силу

того, что отсутствуют долгосрочные заемные средства. Поэтому в данной работе к

числителю дроби мы добавим

краткосрочные кредиты и займы.

khfl = LTD + стр. 610 / Е.

(стр. 590+610) / (стр. 490+640+650)

Таблица 3.

Показатели финансовой устойчивости «Луч» на конец года

|

Показатель

|

Отчет

|

Прогноз

|

|

Коэффициент

концентрации собственного капитала (kcq)

|

0,55

|

0,56

|

|

Коэффициент

финансовой зависимости (kf)

|

1,8

|

1,9

|

|

Коэффициент

маневренности собственного капитала (kmc)

|

0,24

|

0,25

|

|

Коэффициент

концентрации привлеченных средств (ktdc)

|

0,45

|

0,47

|

|

Коэффициент

соотношения привлеченных и собственных средств (ktje)

|

0,8

|

0,9

|

|

Уровень

финансового левериджа (FL)

|

0,09

|

0,1

|

Анализируя данные, полученные в табл. 3, можно сделать

следующие выводы:

1)

значение коэффициента концентрации собственного

капитала, а так же

значение парного

показателя - коэффициента концентрации заемного капитала,

показывает, что доля собственников компании

в ее капитале составляет более

60% и в будущем отчетном периоде должна увеличиться, согласно прогнозу,

на

2%.

Динамику вышеуказанных коэффициентов повторяет

коэффициент

соотношения леченных и собственных

средств;

2)

коэффициент финансовой зависимости больше 1. Это говорит

о том,

что

предприятие еще далеко от ситуации самофинансирования и способно

привлечь

значительный объем денежных средств извне;

3) прогнозируется рост

коэффициента маневренности собственного

капитала на 2%.

1.1.4. Оценка рентабельности компании (табл. 4)

Рентабельность инвестиций с позиций инвесторов. При проведении аналитических расчетов с позиции

инвесторов, т.е. физических и юридических лиц,

обеспечивающих предприятие капиталом, совокупный доход (чистая прибыль и величина процентов к уплате) инвесторов

сравнивают либо со всеми активами, либо с долгосрочным капиталом.

В данной работе нас интересует первый случай, когда

рассчитывается коэффициент,

известный как рентабельность активов (ROA).

ROA = Poper/A,

где Рoper - прибыль до выплаты процентов и

налогов;

А - стоимостная

оценка совокупных активов

коммерческой организации (итог баланса-нетто по активу).

Сопоставление доходов инвесторов с величиной активов

вполне оправдано,

поскольку именно инвесторы инициировали создание данного предприятия и финансово обеспечивают его

функционирование в стратегическом плане. Предоставив свои финансовые

ресурсы в долгосрочное пользование,

иммобилизовав их в активы предприятия, инвесторы, по сути, одобрили

логику создания именно такого имущественного комплекса с вполне определенным

составом материально-технической базы как источником их потенциальных доходов.

Показатель ROA характеризует с позиции инвесторов генерирующую мощь активов, в которые

вложен капитал.

Рентабельность

инвестиций с позиции собственников предприятия. Если владельцы акций предприятия

не подразделяются на держателей обыкновенных и привилегированных акций, то рассчитывается

показатель рентабельности собственного капитала (ROE):

ROE = Рп

/ Е. [Ковалев В.В., с. 384]

В отечественной и западной учетно-аналитической практике

можно встретиться с различными вариантами оценки рентабельности продаж в

зависимости от того, какой из показателей прибыли был заложен в основу расчета.

Операционный

леверидж рассчитываем по формуле:

BL = Pmar /

Poper

Сущность, значимость и эффект операционного левериджа

можно выразить следующими тезисами:

а) высокая доля

условно-постоянных затрат в

общей сумме затрат отчетного

периода характеризуется как

высокий уровень операционного левериджа и свидетельствует о

высоком уровне операционного риска;

б) повышение уровня

технической оснащенности сопровождается ростом

операционного левериджа и, соответственно операционного риска;

в) суть операционного риска состоит в том, что

условно-постоянные

затраты определяются сделанным ранее

выбором именно этой материально-

технической базы

как источника генерирования текущих

доходов и,

следовательно, должны

покрываться этими доходами;

если выбор был

ошибочным, текущих доходов может не хватить для покрытия затрат;

г) для компании с высоким уровнем операционного левериджа

даже

малое изменение объема производства

в силу известной автономности и

неизбежности условно-постоянных

затрат может привести к существенному

изменению операционной прибыли.

Чистая

рентабельность продаж (синонимы:

удельная чистая прибыль, чистая маржа),

англоязычный термин - Net Profit Margin, NPM; чаще всего

используется в отечественной аналитической практике.

NPM = Рn / S, [Ковалев В.В., с. 386]

Рентабельность основной деятельности RB (синоним:

рентабельность бизнеса) компании определяется как отношение прибыли от продаж к

сумме постоянных и переменных затрат.

RB = Pgs / (Cvar + Cconst)

Для

характеристики деловой активности акционерных компаний в учетно-аналитической практике экономически развитых

стран помимо темповых показателей

используют коэффициент устойчивости экономического роста, рассчитываемый

по формуле

kg= (Рn - D) / Е * 100%. [Ковалев,

стр. 246]

Таблица 4/

Показатели

рентабельности и деловой активности «Луч»

|

Показатель

|

Отчет

|

Прогноз

|

|

Рентабельность

средств в активах (ROA), %

|

4,8

|

5,0

|

|

Рентабельность

собственного капитала (ROE), %

|

0,9

|

1,0

|

|

Операционный

леверидж (BL)

|

4,5

|

4,4

|

|

Чистая

рентабельность продаж (NPM), %

|

2,7

|

2,9

|

|

Коэффициент

экономического роста компании (kg),%

|

8,9

|

9,2

|

Данные табл. 4 свидетельствуют о следующем:

1) рентабельность

средств инвесторов выше

рентабельности

собственного капитала более чем в 5

раз. Это говорит о том, что средства

инвесторов работают более эффективно,

соответственно инвесторы получат

больший доход на вложенный капитал,

чем собственники компании. Однако

темп роста рентабельности собственного капитала несколько выше темпа

роста

рентабельности средств инвесторов;

2)

прогнозный рост чистой рентабельности продаж 0,3%, что

можно

рассматривать как

положительную тенденцию;

3)

рентабельность бизнеса согласно прогнозу несколько

снизиться (на

0,5%),

что обусловлено опережающим темпом роста затрат над темпом роста

прибыли

от продаж.

1.1.5.

Факторный анализ экономического роста компании (табл. 5)

В блоке оценки рентабельности и деловой активности

реализовать модель фирмы «Du Pont» для анализа коэффициента экономического роста

компании (kg). Коэффициент представить в

виде следующей взаимосвязи:

kg = kr х NPM x TAT x kf, (1)

где kg - коэффициент

экономического роста предприятия, kr -коэффициент

реинвестирования, характеризующий дивидендную политику предприятия, NPM - чистая рентабельность продаж, ТАТ - ресурсоотдача,

или оборачиваемость средств

в активах и kf - коэффициент финансовой зависимости предприятия (табл. 5).

Ресурсоотдача характеризует объем реализованной продукции,

приходящейся на один

рубль средств, вложенных в деятельность предприятия; его рост в динамке

рассматривается как благоприятная тенденция.

ТАТ = V / As, [Ковалев В.В., с. 384]

ф.2стр. 010 / (ф.1 стр.)

где S - выручка от

реализации; As - средняя стоимость активов по балансу. Коэффициент реинвестирования

kr = (Pn-D)/Pn

Таблица 5.

Факторы экономического роста «Луч»

|

Показатель

|

«Луч»

|

|

Отчет

|

Прогноз

|

Отклонение за счет факторов

|

|

Экономический

рост (kg), %

|

8,9

|

9,2

|

0,3

|

|

Коэффициент

реинвестирования (kr)

|

0,6

|

0,62

|

0,02

|

|

Чистая

рентабельность продаж (NPM), %

|

2,7

|

2,9

|

0,2

|

|

Ресурсоотдача

(ТАТ)

|

2,9

|

3,1

|

0,2

|

|

Коэффициент

финансовой зависимости (kf)

|

1,8

|

1,9

|

0,1

|

Проведем

факторный анализ экономического роста

методом цепных подстановок.

1)

Определим совокупное влияние факторов:

АЦ

= kg (прогнозир) - kg (отчет) – 9,2 – 8,9 = 0,267

2)

Определим влияние каждого из факторов:

Dkg kr = (kr (прогн) х NPM х ТАТ х kf) - (kr x NPM х ТАТ х кг)

= 8,9 -8,9 =0

Dkg NPM = (kr (прогн) х NPM (пр0П1, х ТАТ х kf) - (к, (прогн) х NPM x TAT x kf) = 9,39 -8,9 =0,5

Dkg TAT = (кг

(Прогн) x NPM (прогн) x ТАТ(пр0ГН) х kf) — (kr (прогн) x NPM (прогн) TAT x kf) = 10- 9,39 = 0,67

Dkg kf = (кг

(Прогн) x NPM (прогн) x ТАТ(пр0ГН) х kf (прогн)) — (kr (прогн) x NPM (прогн)TAT x kf) = 10,59-

10 = 0,59

На основе проведенного факторного анализа можно сделать

следующие выводы:

- наибольшее влияние

на результативный показатель оказал

фактор

«чистая

рентабельность продаж»;

- влияния факторов

«ресурсоотдача» и «коэффициент

финансовой

зависимости» практически

взаимопогасились;

- влияние фактора

«коэффициент

реинвестирования» равно нулю, поскольку компания не выплачивает дивиденды акционерам.

1.1.6.Рейтинговая оценка текущего финансового состояния компании (табл. 6)

Для интегральной оценки принимаем показатели,

представленные в табл. 6. В зависимости от набранного количества баллов,

исходя из фактических значений показателей финансового состояния, предприятие

может быть отнесено к

определенному классу (Приложение 2).

Таблица 6.

Интегральная оценка финансового состояния «Луч»

|

Отчет

|

Прогноз

|

|

Показатель

|

Рейтинг

|

Показатель

|

Рейтинг

|

|

k1

|

0,71

|

28

|

0,71

|

28

|

|

k 2

|

0,14

|

6

|

016

|

10

|

|

k 3

|

0,06

|

0

|

0,06

|

0

|

|

k 4

|

|

0

|

TV < TFR

|

0

|

|

k 5

|

1

|

12

|

1

|

12

|

|

Итого,

рейтинг

|

|

46

|

|

50

|

K1 - Относительный

запас финансовой прочности k 1 (отчет) = Фабс / Vr = 214580,7-304325 = 0,71

Фабс = Vr - Vr безуб = 304325 – 89744,3 = 214580,7 тыс. р.

Vnp6езy6 = Cconst / К mar = 70898/ 0, 79 = 89744,

3 тыс. р.

Kmar = Pmar / Vr = 242842,5 /304325 = 0,79

К1 (прогноз) - Фабс / Vr = 223710,45 / 313454,75

= 0,71

Фабс = Vr - Vr безуб 313454,75 – 89744,3 = 223710,45 тыс. р.

Vnp6cзy6= Cconst / К mar =70898 / 0,79 = 89744,3 тыс. р.

Kmar = Pmar/Vr = 250127,78/313454,75 =0,79

K2 - Соотношение

срочной и спокойной краткосрочной задолженности К3 – К3 - Текущий

коэффициент (коэффициент текущей ликвидности из таб. 2)

К4 - Соотношение темпов изменения выручки и

совокупного капитала

Tv= Vr (прогноз) Vr,(отчет) = 313454,75 /304325=

1,03

Tfr = TFr (прогноз) / T fr (отчет) = 430370 / 417835 = 1,04

Tv < ТFR

K5 - Коэффициент

реагирования затрат

По

результатам интегральной оценки финансового состояния (таб. 6) предприятие «Луч» относится к компаниям высшего

класса, хотя и находится на нижнем

пороге этого показателя. Следовательно, можно предположить, что компания является одним из лидеров (но не первым) в

своей отрасли, способна противостоять

влияниям внешней среды и стабильно развиваться,

имеет низкие операционные риски.

1.2. Прогноз агрегированной

бухгалтерской отчетности компании

На основе прогнозных данных бухгалтерской отчетности

провести оценку будущего финансового состояния компании «Луч» с учетом операционного и

финансового рисков, факторный анализ экономического роста компании и рейтинговую оценку

финансового состояния.

Прогнозный

бухгалтерский баланс составляется на основе прогноза следующих основных статей:

1) Запасы - на основе базовой оборачиваемости:

Обаз = Cv / S = 168383 / 304325 = 0,5 раз

С учетом

роста объема продаж на 2%

Cv progn = 168383 x 1,02 = 171750,7 тыс. р.

S progn = S progn /О баз = 171750,7 /

0,5 = 312273,922 тыс. руб.

2) НДС -

пропорционально росту объема продаж:

НДС

progn = 3828 х 1,02 = 3904,56 тыс. руб.

3) Дебиторская

задолженность - на основе базовой оборачиваемости:

О баз = Vбаз / ДЗ = 304325 / 70240 = 4,3 раза

С учетом роста объема продаж на 2%

V progn = 2304325 x 1,02 = 310411,5 тыс. руб.

ДЗ prong = Vprogn / О баз =310411 / 4,3 = 71688,57 тыс. руб.

4) Кредиторская задолженность - на основе базовой

оборачиваемости

O6aз = Vбаз / КЗ = 304325 /165860 = 1,8 раза

ДЗ progn = Vprogn / О баз = 310411 / 1,8 = 168701,63 тыс. р.

5) Денежные средства - пропорционально объему продаж

ДС progn =

ДС баз х 1,02 = 11231 х

1,02 = 11455,6 тыс. р.

5)

Уставный капитал - с учетом дополнительной эмиссии акций

(10%)

УК progn = УК баз (УК баз х 0,1 ) =

11200 + (112000 * 0,1) = 123200 тыс. р.

6)

Целевое финансирование - из условия равно 110 тыс. р.

Значения

остальных строк баланса принимаются равными отчетным.

Глава 2.

Прогноз основных финансовых показателей бизнес-плана создаваемого предприятия

(организация торговой деятельности

материнской компании)

Создается новое малое предприятие, которое будет

реализовывать продукцию

для туристов. Необходимо спрогнозировать основные финансовые показатели бизнес-плана.

2.1.

Определение оптимального объема закупки продукции

Предприятие будет реализовывать два вида продукции А и

В, причем реализация

зависит от состояния погоды. Закупочная цена единицы продукции А - $3,5, цена

реализации - $5; закупочная цена единицы продукции В - $6, а отпускная цена - $9. На реализацию расходуется

$100. В хорошую погоду реализуется X единиц продукции А и Y единиц

продукции В, в плохую погоду - Z единиц

продукции А и W единиц продукции В. Используя

элементы теории игр

определить ежедневный объем закупки каждого вида продукции с целью получения оптимальной прибыли.

X - 102, Y - 601, Z - 401, W - 121

Возможные чистые стратегии первого игрока (фирмы):

A) расчет на

хорошую погоду;

B)

расчет на плохую погоду.

Возможные чистые стратегии второго игрока (погоды):

C)

хорошая;

D) плохая.

Рассмотрим возможные комбинации стратегий двух игроков и рассчитаем

выручку от продаж, затраты и операционную прибыль по каждой комбинации.

AC) V= 102*5 + 601*9 = 5 919$

Ctotal = 102*3,5

+ 601*6 + 100 = 357 + 3 606+ 100 = 4 063$

P oper = 5 915 -

4 063 = 1 856$

AD) V = 102*5 + 121*9 = 1599 $

Ctotal = 102*3,5 + 121*6 + 100 = 1183$

P oper = l599 – 1183 = 416$

BC) 102*5 +

121*9 = 1599$

Ctotal = 102*3,5 + 121*6 + 100 = 1183$

P oper = l 599 – 1183 = 416$

BD) V = 401*5

+ 121*9 = 3094$

Ctotal = 401*3,5 + 121*6+ 100 = 2229,5$

P oper = 3094 - 2 229,5 = 864,5$

Составим платежную матрицу данной игры.

Платежная матрица игры

|

Игроки

|

Зима (Р 2)

|

|

Фабрика (Р1)

|

Стратегия

|

С

|

D

|

|

А

|

1 856

|

416

|

В

|

416

|

864,5

|

Пусть х - частота применения фирмой стратегии

А;

1-х - частота применения фирмой стратегии В.

1 856*х + 416*(1-х) = 416*х+864,5*(1-х)

1 856х-416 х - 416х + 864,5х = 864,5 - 416

1 888,5х = 448,5

х - 0,2375 или 23,75%

1-х = 0,7625 или 76,25%

Рассчитаем цену игры:

1856*0,2375 + 416*0,7625 = 440,8 + 317.2 = 758$

416*0,2375

+ 864,5*0,7625 = 98,8 + 659,18 = 757,98$

Разницу отнесем на погрешность при округлении и примем цену игры равной средней

арифметической 757,99$.

Определим запас продукции, который должен быть на складе

для получения

оптимальной выручки.

(102А +

601В)*0,2375 + (401А + 121В)*0,7625 = 24,2А + 142,7В + 305,8А + 92,3В = 330А +235В

Оптимальный

набор состоит из 330 единиц продукта А и 235 единиц продукта В.

2.2.

Прогнозирование порога рентабельности и запаса финансовой прочности

Планируем

продажу одного из изделий по v$ за штуку, можем приобретать

их у оптовика по с$ за штуку. Аренда палатки обойдется в С$ в неделю. По

нижеприведенным данным определить:

1)

Каков порог рентабельности?

2)

Каким станет порог рентабельности, если арендная плата

повысится на

50%?

3)

Каким будет порог рентабельности, если удастся увеличить

цену

реализации на 10%?

4)

Каким будет порог рентабельности, если закупочная цена

увеличится

на

13,3%?

5)

Сколько изделий должно быть продано для получения прибыли

в

сумме 490$ в неделю?

6)

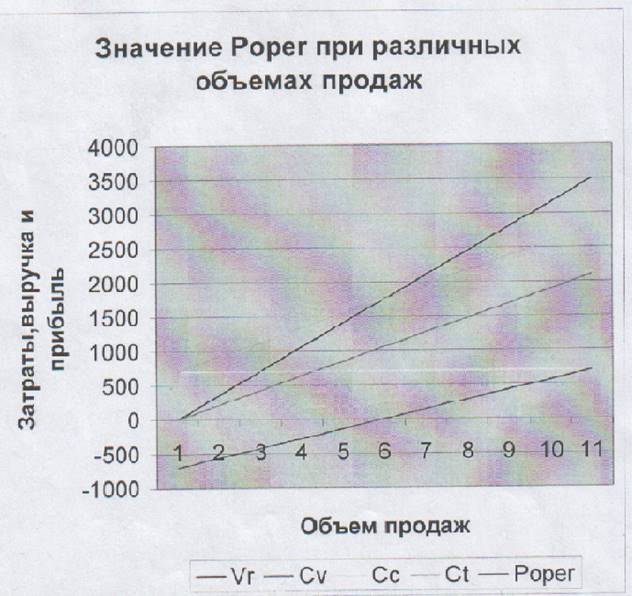

Графически изобразить прибыль при различных уровнях

продаж.

Найти точку

безубыточности.

7)

Какой запас финансовой прочности будет иметь бизнес при

сумме

прибыли 490$ в неделю?

v = 3,6$, с = 2,2$,

С = 710$.

1) Порог

рентабельности определяем как:

Qбез = С / (v - с) = 710 / (3,6 - 2,2) = 507 шт.

Vr без = 507* 3,6 = 1825,2$.

2) Порог

рентабельности при росте арендной платы на 50%:

Qбез = (C+C*0,5) / (v - с) = (710 + 355) / (3,6 - 2,2) = 761 шт.

Vrбез = 761* 3,5 = 2739$.

3) Порог

рентабельности при росте цены реализации на 10%:

Q6c3

= C/((v+v*O,l)-c) = 710 /((3,6 + 3,6*0,1)-2,2) = 430 шт.

Vrбез = 430*3,6= 1549,1$.

4) Порог

рентабельности при росте закупочной цены на 13,3%:

Qбез = С / (v - (с + с*0,133)) = 710 / (3,6 - (2,2+2,2*0,133) = 645 шт.

Vrбез = 645* 3,6 = 2323,6$.

5) Для получения

490$ прибыли должно быть продано:

Q = (Р + С) / (v - с) = (490 + 710) / (3,6 - 2,2) = 857 шт.

Vr = 857* 3,6 =3085,7$.

6)

7) Запас прочности бизнеса при прибыли 490$:

Фабс = Vr – Vrбез = 3085 – 1825,2 = 1259,8$

Фотн = Фабс / Vr = 1259,8 / 3085 = 0,408 или 40,8%

2.3. Прогнозирование

операционного риска

По нижеприведенным данным определить:

1) Сколько процентов прибыли дает изменение выручки от

реализации продукции на 1%?

2) Сколько процентов прибыли удастся сохранить предприятию,

если выручка от реализации сократится на 25%?

3) Процент снижения

выручки, при котором предприятие полностью лишается прибыли и вновь встает на

порог рентабельности?

4) На сколько процентов необходимо снизить постоянные

издержки, чтобы при сокращении выручки на 25% и при прежнем значении силы

воздействия операционного рычага предприятие сохранило 75% ожидаемой прибыли.

1) Изменение выручки

от реализации продукции на 1% дает рост прибыли:

BL = Pmar / Рoper - (1550-1075) / (1550-1075-300) = 2,9

2) Если выручка от

реализации сократиться на 25%, то операционная прибыль, в соответствии с

эффектом операционного рычага, сократиться на:

25*2,9 =72%.

Следовательно, предприятию удастся сохранить:

100-72= 28%.

3) При силе воздействия

операционного рычага равной 3, предприятию достаточно снизить выручку на:

100/2,9 = 34,7%

для

того, чтобы полностью лишиться прибыли.

4)

Предприятию необходимо сохранить 75% ожидаемой прибыли:

(1550 - 1075 - 310)*0,75 = 123,75$

При этом

выручка по условию

снижается на 25%

(соответственно снижаются переменные

затраты):

V progn = V-V*0,25 = 1550-1550*0,25=

1162,5$

Cvprogn = Cv - Cv*0,25 = 1075 - 1075*0,25 = 806,3$

Отсюда новый уровень постоянных затрат равен:

Сс = Vprogn - Cvprogn - Pprogn = 1162,5 – 806,3 – 123,75 = 232,5$/

Следовательно, для сохранения 75% ожидаемой прибыли при

прежней силе воздействия операционного рычага

и снижении выручки

на 25% постоянные

издержки необходимо снизить на:

100 - (232,5/310* 100) = 25%.

Заключение

Жизнедеятельность

фирмы невозможна без прогнозирования, «слепое» стремление к получению прибыли

приведет к быстрому краху. При создание любого предприятия необходимо

определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование.

Долгосрочное планирование определяет среднесрочное и краткосрочное

планирование, которые рассчитаны на меньший срок и поэтому подразумевают

большую детализацию и конкретику. Основой планирования является план сбыта, так

как производство ориентировано в первую очередь на то, что будет продаваться,

то есть пользоваться спросом на рынке. Объем сбыта определяет объем

производства, который в свою очередь, определяет планирование всех видов

ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов.

Это обуславливает необходимость финансового планирования, планирование издержек

и прибыли. Планирование должно осуществляться по жесткой схеме, использовать

расчеты многих количественных показателей.

Прогнозирование дальнейшей деятельности носит несколько

абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает

возможность учесть те изменения, которые не всегда очевидны на первый взгляд.

В настоящее время прогнозирование

финансовой деятельности является одной из основополагающих дисциплин, которые

необходимо знать любому менеджеру. Прогнозирования, как наука, позволяет

предпринимателю так спланировать деятельность фирмы в кратком, среднем и долгом

периодах, чтобы обеспечить получение фирмой максимально возможной прибыли с минимальными

затратами в условиях изменчивости состояния рынка. Конечно, это связано с

неизбежным финансовым риском, особенно в современных российских условиях, но

правильно проведенное прогнозирование позволит свести риск к минимуму.

Данная работа имела целью

доказать необходимость финансового прогнозирования деятельности фирмы, рассчитывающей на успех в

современных условиях рынка. Нельзя забывать о том, что мы находимся в особо

жестких условиях российской экономики, в которых некоторые рыночные законы действуют

с точностью до наоборот, однако, с учетом того, что до перестройки наша страна

в течение многих лет являлась ярким примером авторитарной директивно-плановой

экономики, то процесс прогнозирования производственно-коммерческой деятельности

предприятия и основных рыночных показателей имеет под собой многолетний опыт.

Разумеется, с наступлением этапа реформ в нашем государстве изменились как

методы прогнозирования , так и его задачи.

Библиографический список

1. Абрютина М.С.

Экспресс-анализ финансовой отчетности.

Методическое

пособие. – М.: Дело и сервис, 2003. - 256 с.

2.

Басовский А.Е. Финансовый менеджмент. Учебник. - М.:

ИНФРА-М,

2002.

- 240 с.

3.

Бердникова Т.Б.

Анализ и диагностика

финансово-хозяйственной

деятельности предприятия: Учеб. пособие. -

М.: ИНФРА-М, 2001. -

215 с.

4.

Бланк И.А. Основы финансового менеджмента. Т.2. - К.:

Ника-центр,

1999.

- 512 с.

5.

Бочаров В.В. Финансовый анализ. - СПб.: Питер, 2001. -240

с.

6.

Гиляровская Л.Т.,

Вехорева А.А. Анализ

и оценка финансовой

устойчивости коммерческого предприятия. -

СПб.: Питер, 2003. - 256

с.

7.

Ефимова О.В. Финансовый анализ. - 4-е изд., перераб и

доп. - М.:

Бухгалтерский учет,

2002. - 528 с.

8.

Ковалев А.И.,

Привалов В.П. Анализ

хозяйственного состояния

предприятия. - Изд. 3-е исправл. и доп. -

М.: Центр экономики и

маркетинга, 1999. - 216 с.

9.

Ковалев В.В. Введение в финансовый менеджмент. - М.:

Финансы и

статистика,

1999. - 768 с.

10.Павлова Л.Н. Финансовый менеджмент:

Учебник для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001. - 269 с.

11.Пястолев СМ.

анализ

финансово-хозяйственной

деятельности предприятия. Учебник. - М.: Мастерство, 2001. - 479 с. 1

12.Савицкая Г.В.

Методика комплексного анализа

хозяйственной деятельности. - М.: ИНФРА-М, 2001. - 288 с.

13.Савчук В.П. Управление финансированием

предприятия / В.П. Савчук. -М.: Бином, 2003. - 480 с.

14.Селезнева Н.Н., Ионова А.Ф. Финансовый

анализ: Учеб. пособие. - М.: ЮНИТИ-ДАНА, 2001. - 479.

15.Теплова

Т.В. Финансовый менеджмент:

управление капиталом и инвестициями: Учебник для вузов. - М.: ГУ

ВШЭ, 2000. - 504 с.

16.Шеремет А.Д., Сайфулин Р.С., Негашев Е.В.

Методика финансового анализа. - 3-е изд. перераб. и доп. - М.: ИНФРА-М, 2001. -

208 с.

17.Финансовый менеджмент: Учебник / Под ред.

A.M. Ковалевой. - М.: ИНФРА-М, 2002.-284 с.

Приложение

Приложение 1.

Баланс «Луч»

|

Актив

|

|

|

Отчет

|

Прогноз

|

|

145

|

6715

|

6916,45

|

|

190

|

166934

|

171942

|

|

210

|

143313

|

147612,4

|

|

216

|

1918

|

1975,54

|

|

220

|

3832

|

3946,96

|

|

240

|

70240

|

72347,2

|

|

250

|

22289

|

22957,67

|

|

253

|

22289

|

22957,67

|

|

260

|

11231

|

11567,93

|

|

290

|

250901

|

258428

|

|

300

|

417835

|

430370,1

|

|

Пассив

|

|

410

|

112000

|

115360

|

|

450

|

10

|

10,3

|

|

490

|

227712

|

234543,4

|

|

610

|

21158

|

21792,74

|

|

611

|

20997

|

21626,91

|

|

620

|

165860

|

170835,8

|

|

621

|

27164

|

27978,92

|

|

624

|

479

|

493,37

|

|

625

|

2027

|

2087,81

|

|

626

|

5537

|

5703,11

|

|

627

|

95489

|

98353,67

|

|

630

|

1700

|

1751

|

|

650

|

1405

|

1447,15

|

|

690

|

190123

|

195826,7

|

|

700

|

417835

|

430370,1

|

Приложение 2.

Отчет о прибылях и убытках «Луч»

|

Статья

|

Условное

обозначение

|

Отчет

|

Прогноз

|

|

Выручка

от реализации

|

V

|

304325

|

313454,8

|

|

Переменные

затраты

|

Cv

|

168383

|

173434,5

|

|

Постоянные

затраты

|

Cconst

|

70898

|

73024,9

|

|

Прибыль

до выплаты процентов и налогов

|

Poper

|

53965

|

55583,9

|

|

Чистая

прибыль

|

Pn

|

20571

|

21188,1

|