Обеспечение

предприятия сырьем и материалами.

Содержание

Введение.................................................................................................................................................................................... 3

1. Сущность, виды сырья и материалов........................................................................................................ 4

2. Расчет потребности в материалах.............................................................................................................. 7

3. Проблемы повышения эффективности использования сырья и материалов 22

Заключение......................................................................................................................................................................... 27

Список использованной литературы......................................................................................................... 28

Введение

Необходимым условием выполнения планов по производству

продукции, снижению ее себестоимости, росту прибыли, рентабельности является

полное и своевременное обеспечение предприятия сырьем и материалами

необходимого ассортимента и качества

Источники информации для

анализа материальных ресурсов: план материально-технического снабжения, заявки,

контракты на поставку сырья и материалов, формы статистической отчетности о

наличии и использовании материальных ресурсов и форма № 5-з о затратах на

производство, оперативные данные отдела материально-технического снабжения,

сведения аналитического бухгалтерского учета о поступлении, расходе и остатках

материальных ресурсов и др.

Цель работы: описать процесс анализа обеспеченности

предприятия сырьем и материалами.

Данная цель решается с помощью раскрытия следующих основных

задач:

– определить сущность, виды

сырья и материалов;

– определить расчет потребности в

материалах;

– выявить проблемы повышения эффективности

использования сырья и материалов.

1. Сущность, виды сырья и материалов

В зависимости от той роли, которую играют

разнообразные производственные запасы в процессе производства, их подразделяют

на следующие группы: сырье и основные материалы, вспомогательные материалы,

покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные

части, инвентарь и хозяйственные принадлежности.

Сырье и основные материалы – предметы труда, из которых

изготовляют продукт и которые образуют материальную (вещественную) основу

продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей

промышленности (зерно, хлопок, скот, молоко и др.), а материалами – продукцию

обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье

и основные материалы, придания продукту определенных потребительских свойств

или же для обслуживания и ухода за орудиями труда и облегчения процесса

производства (специи в колбасном производстве, смазочные, обтирочные материалы

и др.).

Следует иметь в виду, что

деление материалов на основные и вспомогательные носит условный характер и

нередко зависит лишь ль количества материала, использованного на производство

различных видов продукции.

Покупные полуфабрикаты — сырье и материалы, Прошедшие

определенные стадии обработки, но не являющиеся еще готовой продукцией. В

изготовлении продукции они выполняют такую же роль, как и основные материалы,

т.е. составляют их материальную основу.

Возвратные отходы производства — остатки сырья и материалов,

образовавшиеся в процессе их переработки в готовую продукцию, полностью или

частично утратившие потребительские свойства исходного сырья и материалов

(опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в

связи с особенностью их использования топливо, тару и тарные материалы,

запасные части.

Топливо подразделяют на технологическое (для технологических

целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы — предметы, используемые для

упаковки, транспортировки, хранения различных материалов и продукции (мешки,

ящики, коробки). Запасные части используют для ремонта и замены износившихся

деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности — это часть

материально-производственных запасов организации, используемая в качестве

средств труда в течение не более 12 месяцев или обычного операционного цикла,

если он превышает 12 месяцев (инвентарь, инструменты и др.).

Кроме того, материалы классифицируют по техническим свойствам

и делят на группы: черные и цветные металлы, прокат, трубы и др.

Указанные классификации

производственных запасов используют для построения синтетического и

аналитического учета, а также составления статистического отчета об остатках,

поступлении и расходе сырья и материалов в производственно-эксплуатационной

деятельности.

Внутри каждой из перечисленных групп материальные ценности

подразделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту,

размеру присваивают краткое числовое обозначение (номенклатурный номер) и

записывают их в специальный реестр, который называют номенклатурой-ценником. В

номенклатуре-ценнике указывают также твердую учетную цену и единицу измерения

материалов.

При использовании в

учете ЭВМ содержание номенклатуры-ценника можно существенно расширить, вводя в

него показатели нормы запаса, номеров синтетических счетов и субсчетов и

некоторые другие постоянные признаки.

Кодирование номенклатуры-ценника обычно осуществляют по

смешанной порядково-серийной системе, используя семи-восьмизначные коды. Первые

два знака указывают синтетический счет, третий определяет субсчет, один или два

следующих знака означают группу материалов, остальные — различные признаки,

характеристики материала.

Информация, содержащаяся в номенклатурах-ценниках, относится

к условно-постоянной. Она записывается на машинные носители и многократно

используется для получения необходимых выходных данных.

2. Расчет потребности в материалах

Уровень

обеспеченности предприятия сырьем и материалами определяется сравнением

фактического количества закупленного сырья с их плановой потребностью. Проверяется

также качество полученных материалов от поставщиков, соответствие их

стандартам, техническим условиям и условиям договора и в случаях их нарушения

предъявляются претензии поставщикам. Особое внимание уделяется проверке

выполнения поставок материалов, выделенных предприятию по госзаказу, и

кооперированных поставок[1].

Большое

значение придается выполнению плана по срокам поставки материалов

(ритмичности). Нарушение сроков поставки ведет к недовыполнению плана

производства и реализации продукции. Для оценки ритмичности поставок используют

коэффициент ритмичности, коэффициент вариации.

Пристальное внимание

уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина текущего

запаса сырья и материалов (Зсм)

зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала:

ЗСМ = Иn * РСУТ,

В процессе анализа

проверяется соответствие фактического раз-Мера запасов важнейших видов сырья и

материалов нормативным. С этой целью на основании данных о фактическом наличии

материалов в натуре и среднесуточном их расходе рассчитывают фактическую

обеспеченность материалами в днях и сравнивают ее с нормативной (табл. 1).

Таблица 1

Анализ состояния запасов материальных ресурсов

|

Материал

|

Среднесуточный расход, м

|

Фактический запас

|

Норма запаса, Дни

|

Отклонение от нормы запаса

|

|

м

|

ДНИ

|

дни

|

м

|

|

Ткань пальтовая

|

250

|

1250

|

5

|

7

|

-2

|

-500

|

|

Ткань подкладочная и т.д.

|

200

|

2400

|

12

|

10

|

+2

|

+480

|

Проверяют также

состояние запасов сырья и материалов для выявления излишних и ненужных. Их

можно установить по данным складского учета путем сравнения прихода и расхода.

Если по каким-либо материалам нет расхода на протяжении года и более, то их

относят в группу неходовых и подсчитывают общую стоимость.

Управление запасами

– это очень важный и ответственный участок работы. От оптимальности запасов

зависят все конечные результаты деятельности предприятия. Эффективное

управление запасами позволяет ускорить оборачиваемость капитала и повысить его

доходность, уменьшить текущие затраты на их хранение, высвободить из текущего

хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Искусство управления

запасами заключается в:

• оптимизации общего

размера и структуры запасов товарно-материальных ценностей (ТМЦ);

• минимизации затрат

по их обслуживанию;

• обеспечении

эффективного контроля за их движением.

Для оптимизации

текущих запасов в зарубежный странах используется ряд моделей, среди которых

наибольшее распространение получила Модель экономически обоснованного заказа (EOQ-model).

Расчетный механизм

этой модели основан на минимизации совокупных затрат по закупке и хранению

запасов на предприятии. Эти затраты делятся на две группы:

а) сумма затрат по

завозу товаров, включая расходы по транспортировке и приемке товаров;

б)

сумма затрат по хранению товаров на складе предприятия (содержание складских

помещений и оборудования, зарплата персонала, финансовые расходы по

обслуживанию капитала, вложенного в запасы, и др.).

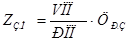

Чем больше партия

заказа и реже производится завоз материалов, тем ниже сумма затрат по завозу

материалов. Ее можно определить по следующей формуле:

,

,

где Z3M – затраты по завозу материалов;

VПП – годовой объем

производственной потребности в данном сырье или материале;

РПП – средний размер

одной партии поставки;

ЦР.З –

средняя стоимость размещения одного заказа.

Из формулы видно,

что при неизменном VПП и ЦPЗ с ростом РПП сумма

затрат уменьшается, и наоборот. Следовательно, предприятию более выгодно

завозить сырье большими партиями.

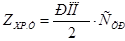

Но с другой стороны,

большой размер одной партии вызывает соответствующий рост затрат по хранению

товаров на складе, так как при этом увеличивается размер запаса в днях. Если,

например, материал закупается раз в месяц, то средний период его хранения

составит 15 дней, если закупать раз в два месяца – 30 дней и т.д.

Учитывая эту

зависимость, сумма затрат по хранению товаров (ZXP/T)

на складе может быть определена следующим образом:

,

,

где Схр –

стоимость хранения единицы товара в анализируемом периоде.

Отсюда видно, что

при неизменной величине Сх сумма затрат по хранению товаров на

складе минимизируется при снижении среднего размера одной партии поставки.

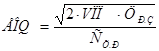

Модель

EOQ позволяет оптимизировать пропорции

между двумя группами затрат таким образом, чтобы общая сумма затрат была

минимальной. Математическая модель EOQ выражается

следующей формулой:

где EOQ – оптимальный

средний размер партии поставки.

Отсюда оптимальный

средний размер производственного запаса определяется так:

Пример:

Годовая потребность

в ткани – 60 000 м; средняя стоимость размещения одного заказа – 1000 руб.;

средняя стоимость хранения единицы товара – 10 руб.

.

.

П3ОПТ =

3464/2 = 1732м.

При таких объемах

средней партии поставки и среднего запаса сырья затраты предприятия по

обслуживанию запаса будут минимальными.

Среди систем

контроля за движением запасов в странах с развитыми рыночными отношениями

наиболее широкое применение получили АВС-анализ, AYZ-анализ и логистика.

ABC-анализ является

важным инструментом, используемым на предприятии для определения ключевых

моментов и приоритетов в области управленческих задач, процессов, материалов,

поставщиков, групп продуктов, рынков сбыта, категорий клиентов. В системе

контроля за движением запасов все виды запасов делят на три группы исходя из их

стоимости, объема и частоты расходования, отрицательных последствий при их

нехватке.

К категории А относят наиболее дорогостоящие виды

запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга

в связи с серьезностью финансовых последствий при их нехватке. Здесь нужен

ежедневный контроль за их движением.

В категорию В включают те ТМЦ, которые имеют меньшую

значимость в обеспечении бесперебойного операционного процесса и формирования

конечных финансовых результатов. Запасы этой группы контролируются раз в месяц.

В категорию С

включаются все остальные ТМЦ с низкой стоимостью, не играющие значимой роли в

формировании конечных финансовых результатов. Контроль за их движением

осуществляется раз в квартал.

АВС-анализ концентрирует внимание на контроле за

движением наиболее приоритетных групп товарно-материальных ценностей.

При XYZ-анализе материалы

распределяются в соответствии со структурой их потребления.

К

группе Х относятся материалы, потребление которых носит постоянный характер, к

группе Y

– сезонный характер, к группе

Z

– нерегулярный характер. Такая классификация запасов позволяет повысить

эффективность принятия решений в области закупки и складирования.

Важную роль в

управлении запасами играет логистика, которая

используется для оптимизации товарных потоков в пространстве и во времени. Она

координирует движение товаров по всей цепочке «поставщик – предприятие –

покупатель» и гарантирует, что необходимые материалы и продукты будут

предоставлены своевременно, в нужном месте, в требуемом количестве и желаемого

качества. В результате сокращаются затраты на складирование, значительно

уменьшается продолжительность нахождения капитала в запасах, что способствует

ускорению его оборачиваемости и повышению эффективности функционирования

предприятия.

В заключение

определяется прирост (уменьшение) объема производства продукции по каждому виду

за счет изменения:

• количества

закупленного сырья и материалов (КЗ);

• переходящих

остатков сырья и материалов (Ост);

• сверхплановых

отходов из-за низкого качества сырья, замены материалов и других факторов

(Отх); удельного расхода сырья на единицу продукции (УР). При этом используется

следующая модель выпуска продукции:

Влияние этих

факторов на выпуск продукции можно определить способом цепной подстановки или

абсолютных разниц (табл. 3).

Таким образом, план

по производству пальто из чистошерстяной ткани перевыполнен в основном из-за

увеличения количества закупленной ткани и более экономного ее использования. В

результате сверхплановых отходов материала выпуск продукции уменьшился на 57

шт.

Таблица 2

Анализ использования

пальтовой ткани, м

|

Показатель

|

План

|

Факт

|

Отклонение

|

|

Количество закупленной ч/ш ткани

|

28500

|

36

134

|

+7634

|

|

Изменение переходящих остатков

|

+100

|

-336

|

-436

|

|

Отходы ткани

|

400

|

560

|

+160

|

|

Расход ткани на выпуск продукции

|

28000

|

35910

|

+7910

|

|

Количество выпущенной продукции, шт

|

10000

|

13

300

|

+3300

|

|

Расход ткани на одно изделие

|

2,8

|

2,7

|

-0,1

|

|

В том числе за счет технологии

раскроя

|

_

|

_

|

-0,25

|

|

качества ткани

|

-

|

-

|

+0,15.

|

Таблица 3

Расчет влияния

факторов на выпуск продукции способом абсолютных разниц

|

Фактор

|

Алгоритм

расчета

|

Расчет

влияния

|

AVBFI.UJT

|

|

Количество закупленного материала

|

(КЗФ-КЗПЛ)/УРПЛ

|

(36134

- 28500) / 2,8

|

+2726

|

|

Изменение переходящих остатков

|

-(Остф – Остпл)

/ УРпп

|

-(-336

- 100) / 2,8

|

+

156

|

|

Сверхплановые отходы материала

|

-(Отхф-Отхпл)

/ УРпл

|

-(560

- 400) / 2,8

|

-57

|

|

Изменение расхода материала на

единицу продукции

|

(-(урф

- урПЛ) увпф) / УРпл

|

-(2,7-2,8)

13300 / 2,8

|

+475

|

|

В том числе за счет: технологии

раскроя

|

|

-(-

0,25) * 13300 / 2,8

|

+

1188

|

|

качества ткани

|

|

-(+0,15)

-13 300 / 2,8

|

-713

|

|

Итого

|

|

|

+3300

|

По этой же факторной

модели можно рассчитать и резервы роста выпуска продукции за счет увеличения

количества сырья, сокращения его отходов и расхода на единицу продукции.

Уменьшить

расход сырья на производство единицы продукции можно путем упрощения

конструкции изделий, совершенствования техники и технологии производства,

заготовки более качественного сырья и уменьшения его потерь во время хранения и

перевозки, недопущения брака, сокращения до минимума отходов, повышения

квалификации работников и т.д.

Для характеристики

эффективности использования материальных ресурсов применяется система

обобщающих и частных показателей.

К обобщающим показателям относятся

прибыль на рубль материальных затрат, материалоотдача, материалоемкость,

коэффициент соотношения темпов роста объема производства и материальных затрат,

удельный вес материальных затрат в себестоимости продукции, коэффициент

материальных затрат[2].

Прибыль на рубль

материальных затрат является наиболее

обобщающим показателем эффективности использования материальных ресурсов.

Определяется делением суммы полученной прибыли от основной деятельности на

сумму материальных затрат.

Материалоотдача

определяется делением стоимости произведенной продукции на сумму материальных

затрат. Этот показатель характеризует отдачу материалов, т.е. сколько

произведено продукции с каждого рубля потребленных материальных ресурсов

(сырья, материалов, топлива, энергии и т.д.).

Материалоемкость

продукции – отношение суммы

материальных затрат к стоимости произведенной продукции – показывает, сколько

материальных затрат необходимо произвести или фактически приходится на

производство единицы продукции.

Коэффициент соотношения

темпов роста объема производства и материальных затрат определяется отношением индекса валового производства продукции к

индексу материальных затрат. Он характеризует в относительном выражении

динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес

материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной

себестоимости произведенной продукции. Динамика этого показателя характеризует

изменение материалоемкости продукции.

Коэффициент материальных

затрат представляет собой отношение

фактической суммы материальных затрат к плановой, пересчитанной на фактический

объем выпущенной продукции. Он показывает, насколько экономно используются

материалы в процессе производства, нет ли их перерасхода по сравнению с

установленными нормами. Если коэффициент больше I, то это свидетельствует о перерасходе материальных ресурсов на

производство продукции, и наоборот, если меньше I, то материальные ресурсы использовались более экономно.

Частные показатели

материалоемкости применяются для характеристики эффективности использования

отдельных видов материальных ресурсов (сырьеемкость, металлоемкость,

топливоемкость, энергоемкость и др.), а также для характеристики уровня

материалоемкости отдельных изделий.

Удельная

материалоемкость может быть исчислена

как в стоимостном выражении (отношение стоимости всех потребленных материалов

на единицу продукции к ее оптовой цене), так и в натуральном или

условно-натуральном выражении (отношение количества или массы израсходованных

материальных ресурсов на производство ;-го вида продукции к количеству

выпущенной продукции этого вида).

В

процессе анализа фактический уровень показателей эффективности использования

материалов сравнивают с плановым, изучают их динамику и причины изменения (рис.

1), а также влияние на объем производства продукции.

Материалоемкость,

как и материалоотдача, в первую очередь зависит от объема выпуска продукции и

суммы материальных затрат на ее производство. Объем же валовой (товарной)

продукции в стоимостном выражении (ВП) может измениться за счет количества

произведенной продукции (VBFI), ее структуры (Удi) и уровня отпускных цен (ЦП).

Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции,

ее структуры, расхода материалов на единицу продукции (УР), стоимости

материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной

продукции, ее структуры, норм расхода материалов на единицу продукции, цен на

материальные ресурсы и отпускных цен на продукцию.

Рис. 1.

Структурно-логическая схема факторного анализа материалоемкости

Факторную модель

материалоемкости можно представить следующим образом:

.

.

Влияние факторов

первого порядка на материалоемкость можно определить способом цепных

подстановок, используя данные табл. 4.

На основании

приведенных данных о материальных затратах и стоимости товарной продукции

рассчитаем показатели материалоемкости продукции, которые необходимы для

определения влияния факторов на изменение ее уровня (табл. 5).

Таблица 4

Данные для анализа

материалоемкости продукции

|

Показатель

|

Алгоритм

расчета

|

Сумма,

тыс. руб.

|

|

1. Затраты материалов на

производство продукции:

|

|

|

|

а) по плану

|

|

35000

|

|

б) по плану, пересчитанному на

фактический выпуск продукции при сохранении плановой структуры

|

|

33 350

|

|

в) по плановым нормам и плановым

ценам на фактический выпуск продукции

|

|

39050

|

|

г) фактически по плановым ценам

|

|

37600

|

|

д) фактически

|

|

45600

|

|

II. Стоимость валового выпуска

продукции:

|

|

|

|

а) по плану

|

|

80000

|

|

б) фактически при плановой

структуре и плановых ценах

|

|

76000

|

|

в) фактически при фактической

структуре и по плановым ценам

|

|

83600

|

|

г) фактически

|

|

100320

|

Таблица 5

Факторный анализ

материалоемкости продукции

|

Показатель

|

Условия

расчета

|

Расчет

материалоемкости

|

Уровень

материалоемкости, коп

|

|

Объем

производства

|

Структура

продукции

|

Расход

материала на изделие

|

Цены

на материалы

|

Цены

на продукцию

|

|

План

|

План

|

План

|

План

|

План

|

План

|

35 000 / 80 000

|

43,75

|

|

Усл.1

|

Факт

|

План

|

План

|

План

|

План

|

33 350 / 76 000

|

43,88

|

|

Усл

2

|

Факт

|

Факт

|

План

|

План

|

План

|

39 050 / 83 600

|

46,71

|

|

Усл

З

|

Факт

|

Факт

|

Факт

|

План

|

План

|

37 600 / 83 600

|

44,98

|

|

Усл

4

|

Факт

|

Факт

|

Факт

|

Факт

|

План

|

45 600 / 83 600

|

54,55

|

|

Факт

|

Факт

|

Факт

|

Факт

|

Факт

|

Факт

|

45600 / 100320

|

45,45

|

Из таблицы видно,

что материалоемкость в целом возросла на 1,7 коп., в том числе за счет

изменения:

объема выпуска

продукции 43,88-43,75 =

+0,13 коп.;

структуры

производства 46,71

-43,88 = +2,83 коп.;

удельного расхода

сырья 44,98-46,71

=-1,73 коп.;

цен на сырье и

материалы 54,55-44,98

= +9,57 коп.;

отпускных цен на

продукцию 45,45-54,55 =

-9,10 коп.

Итого + 1,70 коп.

Таким образом, можно

сделать вывод, что на предприятии в отчетном году увеличился удельный вес

продукции с более высоким уровнем материалоемкости. Достигнута некоторая

экономия материалов по сравнению с утвержденными нормами, в результате чего

материалоемкость снизилась на 1,73 коп., или на 3,95%. Наиболее существенное

влияние на повышение материалоемкости продукции оказал рост цен на сырье и

материалы в связи с инфляцией. За счет этого фактора уровень материалоемкости

повысился на 9,57 коп., или 21,8%. Причем темпы роста цен на материальные

ресурсы были выше темпов роста цен на продукцию предприятия. В связи с ростом

отпускных цен материалоемкость снизилась, но не в такой степени, как она возросла

за счет предыдущего фактора.

Затем необходимо

проанализировать показатели частной материалоемкости (сырьеемкость,

топливоемкость, энергоемкость) как составных частей общей

материалоемкости (табл. 6).

Следует изучить

также материалоемкость отдельных видов продукции и причины изменения ее уровня:

удельного расхода материалов, их стоимости и отпускных цен на продукцию.

Рассчитаем их влияние на материалоемкость изделия А способом цепной

подстановки:

Таблица 6

Анализ частных

показателей материалоемкости

|

Показатель

|

План

|

Факт

|

Отклонение

от плана

|

|

Выпуск продукции, тыс. руб.

|

80000

|

1

00 320

|

+20

320

|

|

Материальные затраты, тыс. руб.

|

35000

|

45600

|

+10600

|

|

В том числе сырье, материалы и

полуфабрикаты

|

25200

|

31

500

|

+6300

|

|

топливо

|

5600

|

7524

|

+1924

|

|

энергия

|

4200

|

6576

|

+2376

|

|

Общая материалоемкость, коп.

|

43,75

|

45,45

|

+

1,7

|

|

В том числе: сырьеемкость

|

31,5

|

31,4

|

-0,1

|

|

топливоемкость

|

7,0

|

7,5

|

+0,5

|

|

энергоемкость

|

5,25

|

6,55

|

+1,3

|

Материалоемкость

данного вида продукции повысилась в целом на 2 коп., в том числе за счет

изменения:

а) расхода

материалов на единицу продукции

ΔМЕур=МЕусл1-МЕпл

= 46-48 = -2коп.;

б) цен на сырье и

материалы

ΔМЕцм=МЕусл2-МЕусл1

= 60-46 = +14коп.;

в) отпускных цен на

продукцию

ΔМЕцп

= МЕф – МЕусл2= 50 - 60 = -10 коп.

Аналогичные расчеты

делаются по всем видам продукции (табл. 7).

Таблица 7

Факторный анализ

материалоемкости отдельных видов продукции

|

Изделие

|

Материалоемкость,

коп.

|

Отклонение

от плана, коп

|

|

план

|

усл.

1

|

усл.

2

|

факт

|

общее

|

в

том числе за счет:

|

|

УР

|

ЦМ

|

ЦП

|

|

А

|

48

|

46

|

60

|

50

|

+2,0

|

-2,0

|

+14,0

|

-10,0

|

|

Б

и т.д.

|

30

|

29,3

|

33,3

|

28,6

|

-1,4

|

-0,7

|

+4,0

|

-4,7

|

Данные табл. 7

показывают, что более высокий уровень материалоемкости имеет изделие А и он

выше планового на 2 коп. из-за использования более дорогих видов материалов.

Последующий анализ

должен быть направлен на изучение причин изменения расхода материальных

ресурсов на единицу продукции и цен на сырье и материалы.

Количество

израсходованных материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида

другим, техники и технологии производства, организации материально-технического

снабжения и производства, квалификации работников, изменения норм расхода,

отходов и потерь и т.д. Эти причины устанавливаются по актам о внедрении

мероприятий, извещений об изменении нормативов затрат от внедрения мероприятий

и др.

Стоимость сырья и

материалов зависит также от их

качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с

инфляцией, транспортно-заготовительных расходов и др.

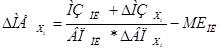

Зная факторы

изменения стоимости и расхода материальных ресурсов на единицу продукции, можно

определить их влияние на уровень материалоемкости следующим образом:

ΔМЕХi = ΔМЗХi/ВППЛ,

где ΔМЕХi, ΔМЗХi – абсолютный прирост соответственно материалоемкости и

материальных затрат за счет /-то фактора. Если какой-либо фактор воздействует

одновременно на сумму материальных затрат и объем производства продукции, то

расчет производится по формуле:

.

.

Например, за счет

использования более качественной ткани для пошива пальто сумма материальных

затрат возросла на 5300 тыс. руб., а стоимость произведенной продукции – на

4700 тыс. руб. Материалоемкость из-за этого повысилась на

Одним из показателей

эффективности использования материальных ресурсов является прибыль на рубль

материальных затрат. Повышение его уровня положительно характеризует работу

предприятия. В процессе анализа необходимо изучить динамику данного показателя,

выполнение плана по его уровню, провести межхозяйственные сравнения и

установить факторы изменения его величины. Для этого можно использовать

следующую факторную модель:

,

,

где П – прибыль от

реализации продукции; В – выручка от реализации продукции; RРП – рентабельность

продаж; Дв – доля выручки в общем объеме выпуска товарной продукции; МО –

материалоотдача.

Таблица 8.

Данные для

факторного анализа прибыли на рубль материальных затрат, тыс. руб.

|

Показатель

|

План

|

Факт

|

Изменение

|

|

Прибыль от реализации продукции

|

15477

|

17417

|

+1

940

|

|

Выручка от реализации продукции

|

82410

|

96530

|

+14

120

|

|

Объем выпуска продукции

|

80000

|

100320

|

+20

320

|

|

Материальные затраты

|

35000

|

45600

|

+10600

|

|

Рентабельность продаж, %

|

18,78

|

18,04

|

-0,74

|

|

Удельный вес выручки в общем

выпуске продукции

|

1,03

|

0,962

|

-0,068

|

|

Материалоотдача, руб.

|

2,286

|

2,2

|

-0,086

|

|

Прибыль на 1 руб. материальных

затрат, коп.

|

44,22

|

38,20

|

-6,02

|

Из табл. 8 видно,

что в отчетном году прибыль на рубль материальных затрат снизилась на 6,02 коп.,

или 14%, в том числе за счет изменения:

а) материалоотдачи

ΔМО * Двпл

* RРПпл = (-0,086) • 1,03 • 18,78 = -1,66 коп.;

б) доли

реализованной продукции в общем объеме ее производства

МОф •

ΔЦв – RРПпл =

2,2 -(-0,068) -18,78 = -2,80 коп.;

в) рентабельности

продаж

МОф * Двф

• ΔRРПпл = 2,2 -0,962 -(-0,74) = -1,56 коп.

3. Проблемы повышения эффективности

использования сырья и материалов

Важным источником повышения эффективности

хозяйствования производственных предприятий является совершенствование управления

материальными ресурсами. Практика показывает, что уже минимальное сокращение

затрат и уменьшение потерь, а также ускорение оборачиваемости за счет

избавления от избыточных запасов позволяет высвободить значительные финансовые

ресурсы, вылезти из долгов и получать устойчивую прибыль. Для достижения этих

целей необходимы точное планирование, оперативный учет и строгий контроль за

расходованием материальных ресурсов. В решении этих задач существенную помощь

могут оказать компьютерные системы.

* Рациональное нормирование

Анализ практики управления затратами показывает, что

как бы жестко ни регламентировались затраты заводских подразделений, обычно

всегда изыскиваются «резервы» для нерационального потребления материальных

ресурсов. Основная причина кроется в ненапряженности исходных норм и

нормативов, многие из которых были установлены еще в советское время. Это одна

из причин существенно более высокой материалоемкости продукции наших

предприятий по сравнению с аналогичными товарами ведущих зарубежных фирм.

Автоматизация, за счет максимальной детализации учета,

позволяет выявлять обоснованные составляющие затрат. Благодаря этому становится

возможным пересмотр нормативной базы. Так, например, специалистами корпорации

«Галактика» совместно с предприятиями пищевой промышленности (ОАО «Русский

продукт», ОАО «Завод детских молочных продуктов», ЗАО «Микояновский

мясокомбинат») в процессе внедрения компьютерной системы были разработаны

специализированные решения по ведению нормативной базы по рецептурам,

формированию производственных рапортов в цехах, контролю за расходом сырья и

материалов, что способствовало более рациональному использованию материальных

ресурсов. На ряде предприятий химической промышленности на базе системы

«Галактика» реализован эффективный нормативный учет потребностей в сырье и

материалах, разделяющихся в результате обработки на несколько продуктов и

характеризуемых ограниченными сроками и условиями хранения.

Внедрение систем автоматизации управления позволяет

существенно полнее учитывать при нормировании качественные характеристики

материалов и партий производимой продукции. В частности, внедрение отраслевого

решения для металлургической и горнодобывающей промышленности на основе системы

«Галактика» на Аксуском и Актюбинском заводах ферросплавов, Кольчугцветмете,

Соколовско-Сарбайском горно-обогатительном производственном объединении,

Донском и Высокогорском ГОК и других предприятиях позволило существенно точнее

учитывать качественные характеристики сырья (кислотность руды, влажность,

зольность и т.д.) в планировании и производственном учете.

Эффект от внедрения рациональной системы учета затрат

на базе применения комплексных систем автоматизации управления проявляется даже

в таких традиционно трудных для нормирования службах, как ремонтные, обеспечивающие

и транспортные. Предприятия, уже почувствовавшие «вкус» новых информационных

технологий применительно к основным производствам с большим интересом относятся

к автоматизации управления этих видов деятельности. Так, например, среди

клиентов корпорации «Галактика» многие уже внедрили или собираются внедрять

модуль «Управление ремонтами», обеспечивающий решение задач планирования

потребностей в ресурсах, а также учета затрат при проведении ремонтных и

профилактических работ.

На основании накопленных данных о дефектах и отказах

оборудования, результатов технического осмотра, оценок состояния отдельных

деталей и узлов оборудования средствами модуля «Управление ремонтами»

составляется календарный план проведения предупредительных ремонтов

оборудования. Это позволяет заранее определять загрузку соответствующих служб и

их потребность ресурсах, необходимых для проведения ремонтных работ. Модуль

позволяет проводить сравнение плановых и фактических затрат на выполнение

ремонтов, а также сроков их исполнения. Накопление и анализ информации о

выполненных ремонтах, дает возможность оценить эффективность эксплуатации

оборудования и определить условия для его бесперебойной работы в будущем.

* Минимизация потерь

Эффект уменьшения потерь в результате применения

компьютерных систем обеспечивается за счет ускорения оборачиваемости и усиления

функций контроля за злоупотреблениями персонала. Первое достигается благодаря

оптимизации документооборота, а второе - за счет повышения прозрачности

информационных потоков, централизации информации и возможности доступа к ней

руководству предприятия в оперативном режиме.

Прямым следствием ускорения документооборота за счет

внедрения эффективных информационных систем является возможность обслужить

больш большее число клиентов, не заставляя их ждать. Вот пример. В АО

«Меридиан», специализирующемся на оптовой торговле более, чем 150

наименованиями различных видов мороженой рыбы, рыбных консервов, а также

производстве широкого спектра полуфабрикатов и готовых изделий, через терминалы

ежедневно проходит около сотни машин. Задержка с оформлением документов здесь

чревата не только потерей заказов, но и прямыми убытками из-за простоя

транспорта и порчи нереализованной продукции. Благодаря внедрению системы «Галактика» документы

оформляются вовремя и указанных проблем удается избежать.

По оценкам разных специалистов, о внедрении

комплексной автоматизации следует задуматься уже тогда, когда число

наименований товаров превышает 50-100, а оптовых покупателей становится более

50. В этих условиях неэффективная система управления может привести к резкому

снижению оперативности обслуживания покупателей и, как следствие, к

значительному недополучению прибыли и даже убыткам. Компьютерные системы

позволяют преодолеть эту проблему. Особенно сильно эффект ускорения

обслуживания проявляется при торговле товарами с ограниченным сроком годности.

Так, например, в крупной торговой фирме за счет оптимизации документооборота на

основе применения системы «Галактика» удалось на 17 процентов снизить только

складские потери.

На многих предприятиях серьезным источником потерь

являются злоупотребления персонала. Комплексная система автоматизации

управления делает информацию о всех хозяйственных операциях предприятия

централизованной и оперативно доступной всем заинтересованным в ней лицам в

рамках разграничения имеющихся у них прав доступа. Поэтому всегда можно вовремя

заинтересоваться, например тем, почему тот или иной снабженец работает с

поставщиком, предлагающим не самые лучшие цены или почему тот или иной менеджер

постоянно отгружает товар клиенту, который еще не оплатил прежние поставки.

* Планирование поставок

Важным резервом повышения эффективности использования

материальных ресурсов является оптимизация планирования поставок, за счет

которой достигается сокращение избыточных запасов до минимально необходимого

уровня и, как следствие, существенное ускорение оборачиваемости активов. Опыт

показывает, что на многих российских предприятиях планы закупок еще очень

далеки от оптимальных. Нередки случаи, когда из-за недостаточно оперативного

информационного обмена между подразделениями системы управления, отдел

снабжения продолжает осуществлять закупки материалов и полуфабрикатов,

необходимых для снятой с производства продукции. Естественно, это ведет к

связыванию и неэффективному использованию значительных объемов оборотных

средств.

Необходимым условием эффективного управления закупками

является их жесткая увязка с планами производства и сбыта. При большом числе

заказов, широкой номенклатуре изделий и большом числе используемых при их

производстве материалов и комплектующих это довольно сложная задача, эффективно

решать которую без использования обладающей необходимым функционалом

компьютерной системы практически невозможно. Неспроста практически все ведущие

зарубежные фирмы используют в своей практике так называемые ERP-системы,

основным назначением которых является решение задач планирования и контроля

исполнения планов движения всей совокупности ресурсов предприятия. У нас же до

сих пор преобладает так называемая кусочная автоматизация, состоящая в создании

слабо связанных друг с другом АРМов отдельных работников системы управления. К

тому же автоматизация в большинстве случаев затрагивает, главным образом,

решение задач учета, то есть «посмертной» регистрации фактов хозяйственной

деятельности. В этих условиях говорить об эффективном планировании поставок

материальных ресурсов не приходится.

Системы автоматизации иностранных производителей имеют

функционал, необходимый для оптимизации плана закупок, обеспечивающего

потребности производственной программы. Однако большой проблемой западных

разработок является то, что их довольно сложно адаптировать к некоторым

особенностям работы российских предприятий (взаимозачеты, налоговая

«оптимизация» и т.д.). К тому же в России чрезвычайно мало специалистов по их

внедрению. Все это приводит к тому, что сроки внедрения чрезмерно

растягиваются. Немаловажно и то, что западные программные продукты являются

весьма дорогостоящими и потому доступны только очень крупным и богатым

предприятиям.

В этой связи хотелось бы обратить внимание читателей

на российские разработки, в которых реализована взаимосвязанное решение задач

планирования сбыта, производства и снабжения в соответствии с концепцией MRP

II. К сожалению, на текущий момент таких систем относительно немного. Одной

из наиболее функциональных является система «Галактика-Производство».

Реализованные в ней технологии планирования закупок могут использоваться для

массового, серийного и единичного производств при изготовлении продукции на

заказ и на склад. Широкий отраслевой охват был достигнут благодаря многолетнему

опыту корпорации «Галактика» по автоматизации производственных предприятий и

сотрудничеству с ведущими специалистами различных отраслей.

Заключение

В ходе проведения теоретического и методологического

исследования были сделаны следующие выводы.

Сырьевые и материальные ресурсы, являясь предметом труда,

представляют собой один их трех основных элементов производства. Без них, разумеется, невозможно никакое

производство. Но не только этим характеризуется роль и значение материальных и

сырьевых ресурсов. Они составляют две трети затрат на производство товара,

себестоимости произведенной промышленной продукции и не менее половины её цены.

В отраслях пищевой промышленности затраты на сырье и материалы превышают 80 % в

себестоимости продукции. В масштабах современного российского производства

снижение затрат на сырье и материалы хотя бы на один процент обеспечивает

многомиллиардную экономию ресурсов, дополнительную прибыль и объем продукции.

С возрастанием масштабов производства и дальнейшим динамичным

её развитием значимость каждого процента экономии сырья и материалов будет

возрастать адекватно. Это - основа снижения издержек производства, цены

реализации, а значит улучшения конкурентоспособности отечественного

производства. В этом важность и народнохозяйственная значимость рационального

расходования материальных и сырьевых ресурсов, повышение эффективности их

использования.

По эффективности использования сырьевых и материальных

ресурсов, в том числе и топливно-энергетических, Россия в 1,5 – 2 раза отстает

от развитых стран с рыночной экономикой. В этом и состоит основная причина

дороговизны наших товаров и их не конкурентоспособность по ценам. Без

ликвидации этого стране не быть в числе развитых, а значит обречь себя на

сырьевой и энергетический придаток ведущих стран. Вот в чем и экономическая, и

политическая важность повышения эффективности использования материальных,

сырьевых, топливно-энергетических ресурсов.

Список использованной литературы

1.

Бердникова Т.Б. Анализ и диагностика

финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.:

ИНФРА-М, 2003. – 215 с.

2.

Зайцев Н.Л. Экономика промышленного предприятия:

Учебное особие. - М.: ИНФРА-М, 2003. - 284с.

3.

Мамедов Ф.А. Проблемы повышения эффективности

использования материальных и трудовых ресурсов в швейной промышленности.

Диссер. на соискание учен. степени докт. экон. наук. Тбилиси, 1995, с.3

4.

Савицкая Г.В. Анализ хозяйственной деятельности

предприятия. – М.: ИНФРА-М, 2001. – 336 с.

5.

Экономика предприятия (фирмы): Учебник под ред. проф.

О.И. Волкова и доц. О.В. Девяткина. - 3-е изд., перераб. и доп. - М.: ИНФРА-М,

2003. - 601 с.

6.

Экономика предприятия: Серия "Сдаем

экзамен". Ростов н/Д:"Фениес", - 416 с.

7.

Экономика предприятия: Учебник для вузов/ И.Э.

Берзнев, С.А. Пискунова, Н.Н. Савченко, С.Г. Фалько; Под ред. С.Г. Фалько. -

М.: Дрофа, 2003. - 368 с.

[1] Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2001. –

С.161

[2] Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2001. –

С.166