Федеральное агентство по образованию

Всероссийский Заочный Финансово-Экономический

Институт

Кафедра Денег, кредита и

ценных бумаг

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «Деньги, кредит, банки»

Тема: «Неполноценные деньги»

Вариант №2

Москва

2008

СОДЕРЖАНИЕ

1. Возможность и необходимость появления неполноценных денег.

Их сущность, отличия от полноценных. -3-

2. Бумажные деньги, их особенности. -7-

3. Кредитные деньги: понятие, отличие от бумажных. -15-

Заключение -24-

Список литературы -25-

1. Возможность и необходимость появления

неполноценных денег. Их сущность, отличия от полноценных.

Деньги - это,

пожалуй, одно из наиболее великих изобретений человеческой мысли. Они представляют собой развивающуюся

категорию и со времени своего возникновения претерпели значительные изменения,

проявившиеся в переходе от применения одних видов денег к другим, а также в

изменении условий их функционирования и в повышении их роли.

В эпоху

натурального хозяйства обмен излишками произведенных продуктов носил случайный

характер. Вначале всякий продукт, предлагаемый к обмену и благодаря этому

становящийся товаром, служил эквивалентом для другого продукта (товара), на

который он обменивался.

Постепенно

обмен становится способом установления экономических связей между

производителями. Из ряда товаров все чаще выделялась группа товаров, а затем и

один товар, который по своим свойствам более всего соответствовал роли

эквивалента. Этот товар впоследствии становится всеобщим эквивалентом –

деньгами.

Происхождение денег

связано с 7-8 тыс. до н.э., когда у первобытных племен появились излишки

каких-то продуктов, которые можно было обменять на другие нужные продукты.

Исторически в качестве средства облегчения обмена использовались - скот,

раковины, камни, куски металла, меха и даже табак. [1]

Роль

посредников в обмене прочно закрепляется за слитками металлов. Первоначально

это были медь, бронза, железо. По мере увеличения общественного богатства роль

всеобщего эквивалента закрепляется за драгоценными металлами, из которых

наиболее подходящими оказались серебро и золото и, наконец – одно только

золото. По сравнению с

другими металлами золото имеет более высокую стоимость, не ржавеет со временем,

обладает делимостью.

Однако золотым деньгам

присущи немалые недостатки:

• дороговизна использования золотых

денег, которые стоят намного больше, чем денежные знаки, изготовляемые из

бумаги;

• невозможность

обеспечить потребность оборота золотыми деньгами, поскольку потребности в

деньгах растут быстрее, чем увеличивается добыча золота.

В 30-70-е

годы XX в., произошла демонетизация золота. Оно

перестало выполнять сначала функции средства обращения и платежа во внутреннем

обороте страны, а затем, с 1976г., и функцию мировых денег. Во внутреннем

обороте и на мировом рынке золото было вытеснено бумажными кредитными деньгами.[2]

В настоящее время

практически во всех странах в обороте находятся кредитные деньги и разменные

монеты.

Неполноценные деньги, не

обладая собственной стоимостью, находясь в процессе обращения, приобретают

представительную стоимость (стоимость, которую они представляют).

Представительная стоимость неполноценных денег определяет их покупательную

способность. Покупательная способность неполноценных денег определяется их

представительной стоимостью. Представительная стоимость всей массы

неполноценных денег определяется стоимостью товаров, находящихся в обращении (с

учётом скорости обращения денег), т.е. тех товаров, на которые она (масса)

обменивается. Иначе говоря, она равна потребности товарооборота в деньгах. *

В процессе развития

деньги прошли два основных этапа развития: этап полноценных и этап

неполноценных денег.

Полноценные деньги – это деньги, номинальная стоимость

которых соответствует стоимости содержащегося в них благородного металла. Эти

деньги имели товарную природу и обладали собственной внутренней стоимостью. К

ним относились металлические деньги: слитки и монеты из серебра и золота. Они

выполняют все функции денег и являются всеобщим эквивалентом.

Неполноценные деньги – это деньги, у которых заявленная

на них стоимость и фактическая стоимость материала не совпадают.[3]

Неполноценные деньги заменили золото и не являются представителями знаками

стоимости, они утратили товарную природу и не обладают собственной внутренней

стоимостью.

К ним относятся:

< Государственные бумажные деньги -

казначейские билеты, эмитентом их является казначейство и выпускаются они для

покрытия бюджетного дефицита.

Кредитные деньги – наличные

(банкноты) и безналичные (остатки на банковских счетах до востребования или

депозитные деньги), векселя, чеки, кредитные карточки и другие подобные формы

расчетов.

< Различные монеты - металлические

денежные знаки в виде монет из недрагоценных металлов (низкопробного серебра,

меди, никеля и т.д.)

В настоящее время практически во всех странах в

обороте находятся кредитные деньги и разменные монеты. Неполноценные деньги

представляют собой знаки стоимости товаров, находящихся в обращении.

Неполноценные деньги заменили золото и не являются представителями, знаками

стоимости, утратили товарную природу и не обладают собственной внутренней

стоимости.

Не смотря на существенные расходы, на изготовление

неполноценных денег (всей массы) затраты на производство каждой

бумажно-денежной единице бесконечно малы по сравнению с ее номиналом. В отличие

от полноценных денег, общепризнанность неполноценных денег обеспечивается не их

внутренней стоимостью, а тем что они узаконены государством, наделены

определенным курсом.

Если обозначить

покупательную способность массы неполноценных денег как ПС[4], а

потребность товарооборота в деньгах как ПТОД[5], то

получим:

Потребность товарооборота

в деньгах, а значит, представительная стоимость и покупательная способность

массы неполноценных денег зависят от трёх факторов – количества реализуемых

товаров, цен этих товаров и скорости обращения денег и, следовательно, не

зависят от количества денег в обращении. Представительная стоимость каждой

неполноценной денежной единицы – это часть стоимости всех товаров, приходящаяся

на одну денежную единицу. Стоимость, представляемая каждой неполноценной

денежной единицей, будет равна потребности товарооборота в деньгах, делённая на

количество денег, находящихся в обороте, следовательно, представительная

стоимость и покупательная способность одной неполноценной денежной единицы

зависят от количества денег в обращении.[6]

2.

Бумажные деньги, их особенности.

Бумажные

деньги - представители действительных денег. Разность между

номинальной стоимостью выпущенных денег и стоимость их выпуска (расходы на

бумагу, печать) образуют эмиссионный доход казны, являющийся существенным

элементом государственных поступлений.

Исторически бумажные деньги возникли из металлического

обращения и появились в обороте как заместители ранее находившихся в обращении

серебряных или золотых монет. Объективная возможность обращения заместителей

действительных денег возникла из особенности функции денег как средства

обращения, где деньги являются посредником в обмене товаров.

Внедрение

в обращение ничего не стоящей бумажки прошло огромный путь от выпуска первых

монет (Лидия – VII в. до

н.э.) до первых бумажных денег (Китай – XII в н.э., Европа и Америка – XVII – XVIII вв. н.э.).

Бумажные деньги впервые изобрели (их изобретали несколько раз) китайцы. Впервые

они начали печататься в 812 г.н.э. и получили распространение к 970г.н.э. В

XV-XVIII деньги, изготовленные из бумаги, появились в Европе и так сильно

распространились и прижились, что стали основным заменителем полноценных денег.[7]

В России

первые бумажные деньги (ассигнации) были выпущены в период царствования

Екатерины II, в 1769 году. Выпуск их был обусловлен рядом причин. Монетное

обращение в период царствования Елизаветы (1741 -1761 гг.) и в последующие годы

базировалось на медных деньгах, так как серебра и золота в то время было

недостаточно. Расширение торговых связей, охвативших огромную территорию

России, требовало большого количества денег более удобных, чем медные монеты,

которые преобладали в обращении, но были непригодны для крупных торговых сделок.

Согласно Манифесту Екатерины II от 29 декабря 1768 года, в России в 1769 году

стали выпускать первые бумажные деньги в виде ассигнаций. Бумажные деньги

всегда вызывали повышенный интерес у людей. [8]Это

обусловлено не только их важным значением в жизни населения, но и историческими

связями денег с той эпохой, в которую они появлялись. Действительно, в бумажных

деньгах нашей страны отразилась вся её история. По ним можно проследить

социально - политическое и культурное положение России.

Бумажные

денежные знаки — в определенной мере показатель культуры,

технического и экономического развития, благосостояния народа, его

общественного и политического устройства, зеркало, в котором отражается история

государства. В художественном отношении они часто представляют образцы

оригинального графического искусства.

Бумажные

деньги - денежные знаки, замещающие в обращении действительные

деньги - золото и серебро. Бумажные деньги имеют принудительный курс,

выпускаются государством для покрытия его расходов и обычно неразменны на

металл. В обороте они могут замещать полноценные деньги только в качестве

покупательного и платежного средства, но не могут выполнять такие денежные

функции, которые требуют наличия у денег собственной стоимости, т. е. функции

меры стоимости, сокровища и мировых денег.[9]

Особенность бумажных

денег состоит в том, что они, будучи лишёнными самостоятельной стоимости,

снабжены государством принудительным курсом, а поэтому приобретают

представительную стоимость в обращении, выполняя роль покупательного и

платёжного средства.

В настоящее время

основным элементом наличной денежной системы является банкнота-это денежный

знак, выпускаемый в обращении и гарантируемые ЦБ. В настоящее время являются

основным видом бумажных денег. В соответствии со ст. 29 ФЗ "О Центральном

банке Российской едерации (Банке России)" от 10 июля 2002 г.Б. [10](банковские

билеты) и монета

Банка России являются единственным законным средством наличного платежа на

территории РФ. Их подделка и незаконное изготовление преследуются по закону.[11]

Монета — денежный знак, изготовленный из металла;

одно из законных платежных средств. На каждой монете имеются определенное

изображение (герб, имя, профиль государственного деятеля) и легенда, то есть

надпись, содержащая название города, государства, год чеканки, наименование

монеты. Чеканка монет производится на специальных государственных заводах —

монетных дворах.[12]

|

Структура наличной денежной массы в

обращении по состоянию на 1 января 2008 года[13]

|

Сумма,

количество и удельный вес банкнот и монеты, находящихся в обращении

|

|

|

|

Банкноты

|

Монета

|

Итого

|

|

Сумма (млн.

руб.)

|

4 103 787,2

|

20 449,1

|

4 124 236,3

|

|

Количество

(млн. экз.)

|

6 724,6

|

35 219,8

|

41 944,4

|

|

Удельный

вес по сумме (%)

|

99,50

|

0,50

|

100,00

|

|

Удельный

вес по купюрам (%)

|

16,03

|

83,97

|

100,00

|

|

Изменение с

1.01.2007 (млн. руб.)

|

1 053 976,3

|

3 949,2

|

1 057 925,5

|

|

Изменение с

1.01.2007 (%)

|

34,56

|

23,93

|

34,50

|

|

[14]

Рис. 1 Изменение

количества наличных денег в обращении

Как видим из

таблицы и графика, наличные деньги в обращении с каждым месяцем увеличиваются.

В России

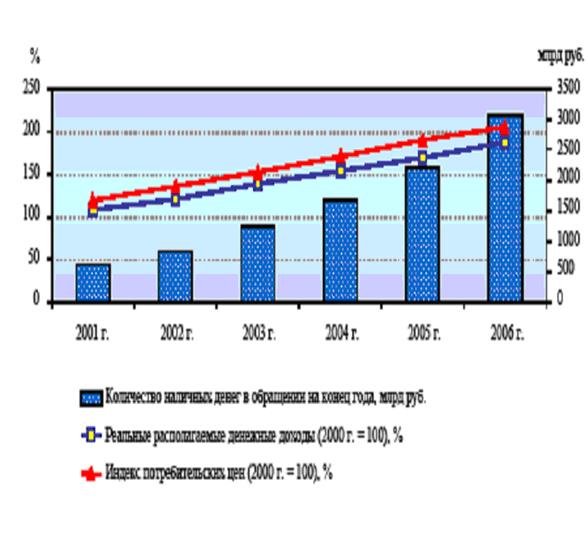

количество наличных денег в обращении постоянно увеличивается. За пять лет

(2002–2006 гг.) оно возросло почти в 5 раз и на начало 2007 г. составило 3066,4

млрд руб. (с учетом

остатков в кассах банков). Подобная тенденция наблюдается и в большинстве стран

мира (США, страны Евросоюза). [15]

Рост количества наличных денег в

обращении в России носит объективный характер и связан с высокими темпами

экономического развития, с тенденцией увеличения номинальных денежных доходов

населения, с ростом розничного товарооборота, а также с повышением

потребительских цен на товары и услуги (рис.1).

Рис.2

Наличные деньги в обращении, денежные доходы и индекс потребительских цен.

Фактором роста наличных платежей

также является большое количество операций, совершаемых населением в

многочисленных мелких розничных магазинах, где наличность является единственным

инструментом расчетов. Кроме того, значительная часть товаров в настоящее время

реализуется на вещевых, смешанных и продовольственных рынках. Так, в 2006 г.

доля продаж на вещевых, смешанных и продовольственных рынках составила около

20% общего объема оборота розничной торговли. Склонность к покупкам на рынках

объясняется относительно невысоким уровнем доходов населения. Так, в 2006 г.

более половины российских граждан имели менее 8 тыс. руб. месячного

среднедушевого дохода.

Росту наличных денег в обращении

способствует также развитие сети банкоматов, которые в любое время обеспечивают

клиентов необходимой наличностью, отсюда – система банкоматов постоянно

нуждается в достаточном количестве наличных денег, чтобы она могла

функционировать бесперебойно. За 2006 г. количество банкоматов в стране

увеличилось на 56,9% и на 1 января 2007 г. составило 68 973 единицы. Развитию

сети банкоматов способствовал, в свою очередь, широкомасштабный выпуск

банковских карт в рамках так называемых «зарплатных» проектов. В данном случае

вид карты и банк определяется административным путем, т. е. конечный

потребитель – держатель карты – не принимает участия в выборе продукта. Более

того, не все держатели «зарплатных» карт знают, какой универсальный инструмент

у них в руках и что они могут использовать его при оплате товаров и услуг. В то

же время благодаря средствам массовой информации наши граждане хорошо

осведомлены, как мошенники могут обнулить карточные счета. [16]

Бумажные деньги выпускаются для финансирования государства,

покрытия бюджетного дефицита, размеры их эмиссии зависят от потребностей

государства в финансовых ресурсах, а не от потребностей товарного и платежного

оборота в деньгах. Потребности оборота в деньгах могут остаться неизменными или

даже уменьшиться, но потребности государства в денежных средствах возрастают,

например, вследствие роста военных расходов. Таким образом, увеличение

бумажно-денежной массы обычно означает чрезмерный выпуск бумажных денег.

Бумажные деньги непригодны к выполнению функции сокровища, и излишек их не

может сам уйти из обращения. Попав в обращение, бумажные деньги застревают в

каналах обращения, переполняют их и обесцениваются. Следовательно,

неустойчивость присуща бумажным деньгам по самой их природе. Таким образом,

особенностями бумажных денег являются их неустойчивость и обесценивание,

которые могут быть вызваны следующими причинами:

* избыточный

выпуск в обращение;

* упадок

доверия к правительству, которое выпустило деньги;

*

неблагоприятный платежный баланс.

Наиболее

типичным является инфляционное обесценивание бумажных денег, обусловленное их

чрезмерной эмиссией. Однако обесценивание бумажных денег может быть связано с

угрозой свержения государственной власти и утратой населением доверия к ней, а

также с неблагоприятным платежным балансом и падением курса национальной

валюты.

Денежные

знаки, отпечатанные на специальной бумаге, которым государство придает роль и

силу официальных денег. Бумажные деньги являются, по существу, декретными

(условными) деньгами, так как их подлинная стоимость, измеряемая затратами на

изготовление бумажного знака, банкноты, намного ниже указанного на знаке

номинала. Бумажные деньги используются благодаря их дешевизне и удобству

обращения с такими деньгами. В процессе исторического развития бумажные деньги

заменили в обращении металлические. Печатаются на специальной бумаге, имеют

несколько степеней защиты от подделки.[17]

Денежная

система – это исторически сложившаяся форма организации денежного обращения,

закрепленная законодательно. Она содержит следующие элементы: денежную единицу;

масштаб цен; виды государственных денежных знаков; порядок выпуска (эмиссии)

денег; регламентацию безналичного оборота; государственные органы по

регулированию денежного оборота. Например, в современной России официальной

денежной единицей является рубль, выпуск других денежных единиц запрещен,

официального соотношения между рублем и золотом (или другими драгоценными

металлами) не установлено, а исключительное право выпуска наличных денег,

организации и изъятия их из обращения на территории РФ принадлежит Центральному

банку России.

Денежная

единица – это установленный в законодательном порядке денежный знак (доллар,

евро, рубль и т.д.), который служит для соизмерения и выражения цен всех

товаров.

С развитием

рыночных отношений в российской экономике произошли изменения в методах

управления денежной наличностью, выразившиеся в отказе от жесткого

административного регулирования наличного денежного оборота. Таким образом, в

настоящее время приоритетной задачей в политике Банка России является не

сокращение объема наличного денежного оборота, а его упорядочение.

3.

Кредитные деньги: понятие, отличия от бумажных.

В отличие от бумажных

денег кредитные деньги выпускаются в обращение на временной, возвратной и, как

правило, платной основе. Их природа заключается в том, что в процессе

воспроизводства предоставляется рассрочка в оплате за товары, работы, услуги,

активы, факторы производства.

Кредитные

деньги – это выпускаемые банками кредитные знаки стоимости, которые

обладают всеобщей обращаемостью.

Кредитные деньги возникают с развитием товарного

производства, когда купля-продажа осуществляется с рассрочкой платежа (в

кредит). Их появление связано с функцией денег как средства платежа, где деньги

выступают обязательством, которое должно быть погашено через заранее

установленный срок действительными деньгами.

Кредитные деньги

совершают кругооборот в экономике, обслуживая различные ее секторы, и процесс

их выпуска и изъятия из обращения непрерывен и обусловлен потребностями

осуществления предпринимательской деятельности. Кредитные деньги имеют реальное

обеспечение, так как их эмиссия обусловлена потребностями денежного оборота.

Кредитные

деньги, являясь видом неполноценных денег, не обладают собственной внутренней

стоимостью, их покупательная способность определяется их представительной

стоимостью.

Выпуск

кредитных денег осуществляется по следующим каналам:

-

кредитование хозяйства;

-

кредитование государства;

- покупка

ценных бумаг;

- покупка

иностранной валюты.

Оборот кредитных денег

обеспечивают посредники -- специализированные организации -- банки. Центральный

банк и сеть других банков, в том числе коммерческих, а также совокупность

инструментов, используемых для привлечения и размещения денег, образуют

банковскую систему государства. Она оказывает решающее воздействие на денежный

оборот.

Кредитные деньги прошли следующую эволюцию:

вексель, банкнота, чек, электронные деньги, пластиковые карточки.

Исторически

первым видом кредитных денег являлся вексель как первое долговое обязательство,

дающее право владельцу право по истечении срока требовать от должника уплаты

указанной денежной суммы. Вексель также мог передаваться другому лицу, таким

образом он принимает некоторые черты денег , не выполняя роль всеобщего

эквивалента.

Вексель - ценная бумага, обособленный документ, строго

предусмотренной формы, содержащий или безусловное обязательство выдавшего его

лица (простой вексель), или его приказ третьему лицу (переводной вексель)

произвести платеж указанной суммы поименованному в векселе лицу или

предъявителю векселя в обусловленный срок. Обычно вексель выполняется на

бумажном носителе. [18]

Функции векселя:

1)

Кредитная. Вексель используется для оформления долга.

2)

Расчетная. Вексель, не являясь деньгами, выполняет

денежные функции, такие как средство обращение и средства платежа.

3)

В качестве ценной бумаги вексель служит объектом

операций на рынке ценных бумаг.

Особенности векселя:

1)

Безусловный характер векселя. В тексте векселя не может

быть ни каких условий для его погашения.

2)

Абстрактность. Содержание векселя не может быть

привязано к какой-либо конкретной сделке.

3)

Срочность. Оплата по векселю осуществляется в

определённый срок, указанный в векселе. Векселя, срок в которых не указан,

подлежат уплате по предъявлению.

4)

Обращаемость. Вексель может свободно переходить из рук

в руки с помощью передаточной надписи (индоссамента).

5)

Вексель это денежное доказательство. Погашаться может

только в денежной форме.

Существуют простые и

переводные векселя. В простом векселе указывается место, время, выдачи, сумма,

срок и место платежа, ФИО владельца векселя и подпись векселедателя. Переводной

вексель – это приказ кредитора (трассанта) заемщику (трассату) об уплате денег

3-му лицу (ремитент) предъявителю. Переводной вексель может быть предъявлен

должнику к акцепту в виде его подписи, удостоверяющей согласие на оплату, т.е.

акцепт.

Частные вексели возникают

на основе купли-продажи товара в кредит, кроме того, в капиталистических

странах действуют финансовые и дружеские векселя. Финансовые векселя не имеют

реальной основы с дальнейшей продажей. Существуют казначейские векселя

(государственные) – срок от нескольких недель до года. Их выпускает Минфин.

. Банкноты –

наличные кредитные деньги, представляющие собой обязательство банка, на

современном этапе – центрального банка.

Банкнота от

векселя отличается:

·

по срочности - вексель представляет собой срочное долговое обязательство

(3 - 6 мес.), банкнота - бессрочное долговое обязательство;

·

по гарантии - вексель

выпускается в обращение отдельным предпринимателем и имеет индивидуальную

гарантию; банкнота выпускается в настоящее время центральным банком и имеет

государственную гарантию.

Классическая банкнота (т.е. разменная на металл) отличается от

бумажных денег:

* по

происхождению - бумажные деньги возникли из функции денег как средства

обращения, банкнота - из функции денег как средства платежа;

* по методу

эмиссии - бумажные деньги выпускает в обращение министерство финансов

(казначейство), банкноты - центральный банк;

* по

возвратности - классические банкноты по истечении срока векселя, под который

они выпущены, возвращаются в центральный банк; бумажные деньги не возвращаются,

а "застревают" в обращении;

* по

размерности - классическая банкнота по возвращении в банк разменивалась на

золото или серебро, бумажные деньги всегда были неразменными.

Современные

банкноты выпускаются по следующим каналам:

- в порядке

кредитования коммерческих банков;

-

кредитования государства;

- покупки

ценных бумаг и иностранной валюты.

*

Банкнота

- это долговое обязательство банка. В настоящее время выпускается центральным

банком путем переучета векселей, кредитования различных кредитных организаций

и государства. Банкнота отличается и от векселя, и от бумажных денег.

Чек

- кредитное орудие обращения, которое появилось с созданием коммерческих банков

и сосредоточением свободных денежных средств на текущих счетах. Чек - это

письменный приказ владельца текущего счета банку о выплате определенной суммы

денег чекодержателю или о перечислении ее на другой текущий счет.

На основе чеков возникла

система безналичных расчетов, при которой большая часть взаимных претензий

погашается и платеж производится по сальдо, без участия наличных денег.

Функции чека:

1. Кредитная – банк выдаёт чековую книжку владельцу

счёта и тем самым оформляет свой долг перед будущим чекодателем;

2. Расчётная - чек выполняет функции средства

обращения и средства платежа.

Виды чеков:

Именные;

Предъявительские;

Ордерные – именной чек, но с правом передачи.

По способу оплаты чеков:

1. Обычные – по чеку банк может рассчитаться

наличными и безналичными;

2. Расчётные – банк расплачивается по этому чеку

безналичным способом.

Развитие обращения чеков вызвало ряд проблем,

связанных с их оплатой и множеством подписей на чековых книжках. Поэтому

возникла тенденция к замене чеков другими средствами использования текущих

счетов, в частности кредитными карточками.

Кредитная карточка - форма

расчетов за товары и услуги без использования наличных денег. В 1990-е гг.

широкое распространение получили пластиковые кредитные карточки с кодированным

микропроцессорным устройством, которое позволяет банку моментально фиксировать

осуществление клиентом платежей или получение наличных денег в банкоматах[19].

В ходе развития карточных систем возникли разные

виды пластиковых карточек, различающихся назначением, функциональными и

техническими характеристиками.

Кредитная карточка

применяется в розничном торговом обороте и сфере услуг. В настоящее время

используются в основном четыре вида кредитных карточек: банковские, торговые,

карточки для приобретения бензина, карточки для оплаты туризма и

развлекательных мероприятий.

Другое деление карточек определяется их

функциональными характеристиками. Здесь различают кредитные и дебетовые

карточки. Кредитные карточки связаны с открытием кредитной линии в банке, они

дают возможность владельцу пользоваться кредитом при покупке и получении

кассовых ссуд. Дебетовые карточки тоже предназначены для получения наличных или

покупки товаров. Но деньги при этом списываются со счёта владельца карточки в

банке.

По времени совершения расчетов с

банком различают карточки:

1.

Дебетовые. Средства можно использовать только в пределах остатка на

счете.

2.

Кредитные карточки. Средства с этих карточек можно использовать сверх

остатка на счете в пределах лимита.

С точки зрения технического

оформления карточки бывают:

1.

Картонные ламинированные.

2.

Металлические.

3.

Пластиковые.

a.

Магнитные. Карты с магнитной полосой. На магнитной полосе хранится информация о

номере банковского счета, имени и фамилии владельца, срок ее годности.

b.

Смарт-карты. Чиповые. Используется встроенная микросхема, которая содержит

память и устройство считывания и записи информации. Объем памяти и возможности

у такой карты больше, но она дороже.

Различают контактные и бесконтактные

смарт-карты. Микросхема физически соприкасается с контактами считывающего

устройства. Бесконтактные карты работают на расстоянии от считывающего

устройства.

Банкомат – это электронно-механическое устройство,

предназначенное для выдачи наличных денег по пластиковым картам.

Банкоматы бывают простейшие, которые только выдают

деньги, и полнофункциональные, которые могут принимать вклады, выдавать справки

о состоянии счета, осуществлять перевод денег.

Банкоматы бывают уличные и внутренние.

В России банковские

пластиковые карточки появились всего несколько лет назад.

Банк

России проводит постоянную работу по расширению применения электронных средств

платежа. В международной практике, помимо банковских карт, развиваются и другие

средства безналичных платежей. В настоящее время все чаще используются

«электронные кошельки», наиболее простые варианты которых имеются и в России (в

том числе телефонные карты и карты для проезда в метро).

В некоторых странах

реализована концепция мобильного банкинга (оплата товаров и услуг с помощью

мобильного телефона). Так, например, японцы с помощью мобильного телефона

оплачивают посещение кафе и кинотеатров, а жители Южной Кореи – проезд на

транспорте и покупки в магазинах.

Развитие

электронных средств платежа будет способствовать оптимизации денежного

обращения и сокращению темпов роста количества наличных денег в обращении.

По

данным Банка России, на начало 2007 г. на территории Российской Федерации

действовало 1189 кредитных организаций, из них 723 организации (более 60%)

осуществляли эмиссию и/или эк-вайринг платежных карт. Всего на 1 января 2007 г.

было выпущено 74,8 млн банковских карт, из них более 90% – дебетовые. Отдельно

следует выделить тот факт, что подавляющая часть всех платежных карт в России

(около 90%) выпускается в рамках «зарплатных» проектов.

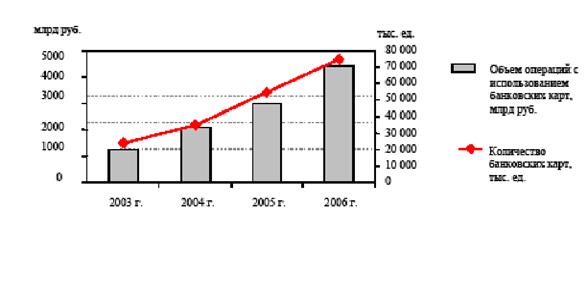

Рис.3 Объем операций с использованием банковских карт

Несмотря на достаточно высокие темпы

прироста количества банковских карт и объема операций, совершаемых с

использованием платежных карт (в 2006 г. они составили 36,8 и 48,4%

соответствен-но), доля безналичных расчетов по оплате товаров и услуг в общем

объеме совершаемых операций с использованием платежных карт юридическими и

физическими лицами составила лишь 9,0% (в том числе 6,5% – физическими лицами).

В то время как остальные – 91,0% – это операции по снятию наличных денег. Таким

образом, к сожалению, в России использование банковских карт способствует в

основном автоматизации процесса выдачи заработной платы, а не развитию

безналичной оплаты товаров и услуг.

Для развития безналичных платежей в

сфере личного потребления необходимо создание благоприятных условий, что возможно

при постепенном восстановлении доверия населения к банковскому сектору,

действиям государства в финансовой сфере.

Кроме того, необходимо также

совершенствование нормативной базы, регламентирующей операции по выпуску и

обращению электронных средств платежа. Банком России совместно с министерствами

и ведомствами Российской Федерации проводится работа по развитию правовой и

методологической базы, которая будет способствовать внедрению безналичных

инструментов платежа с использованием специальных средств, базирующихся на

современных информационных технологиях, включая платежные карты.

Необходимо развитие инфраструктуры

для совершения операций с использованием платежных карт (расширение сети приема

платежных карт), оборудование предприятий розничной торговли электронными

терминалами и импринтерами для оплаты товаров и услуг посредством платежных

карт. За 2006 г. в России число организаций розничной торговли и услуг,

принимающих при оплате товаров и услуг банковские карты, возросло на 19,8%. Тем

не менее в масштабах нашей страны количество данных организаций крайне мало (на

начало 2007 г. их было всего 151,3 тыс. единиц). [20]

Важнейший

вопрос – обеспечение платежными системами безопасности электронных платежей и

защиты данных клиентов. В последние годы по всему миру участились случаи взлома

банковских информационных систем, а также факты мошенничества и кражи данных

держателей карт.

ЗАКЛЮЧЕНИЕ

Наличное денежное

обращение остается важнейшей составной частью экономики страны и основой

социальной стабильности. Увеличение наличного денежного оборота носит

объективный характер и зависит от динамики основных макроэкономических

показателей: ВВП, денежных доходов населения, оборота розничной торговли,

индекса потребительских цен, обменного курса; а также связано с изменением

Банком России методов регулирования количества наличных денег в обращении. В

условиях развития информационных технологий возможности для расширения

безналичных расчетов в сфере личного потребления имеются. Однако внедрение

электронных средств платежа для оплаты товаров и услуг происходит постепенно,

исходя из потребностей хозяйствующих субъектов. Таким образом, как свидетельствует

анализ, наличные деньги в обозримом будущем сохранят свое доминирующее

положение при расчетах населения за товары и услуги. Деньги - это, пожалуй,

одно из наиболее великих изобретений человеческой мысли. В живой природе

аналогий не найдётся. Вся структура современной экономики предопределена

существованием денег. Деньги "родила" торговля, а поскольку торговля

- одно из самых древних занятий человечества, то в старину уходят корни и

денежной системы, хотя устройство её многократно и сильно меняется на

протяжении истёкших тысячелетий.

В

России за последние годы наблюдается тенденция подъёма экономики и с развитием

банковской системы происходит постепенное внедрение кредитных денег.

СПИСОК

ЛИТЕРАТУРЫ

1. Деньги, кредит,

банки: Учебник / Под ред. Е.Ф. Жукова. – М.: ЮНИТИ, 2005

2. Деньги, кредит,

банки: Учебник / Под ред. О.И. Лаврушина. - М.: КНОРУС, 2006

3. Деньги. Кредит.

Банки: Учебник / Под ред. В.В. Иванова, Б.И. Соколовой. – М.: Проспект, 2003

4. Деньги, кредит,

банки: Учебник / Под ред. Г.Н. Белоглазовой. - М.: Юрайт-Издат, 2006

5. Деньги

и кредит в рыночной экономике/учебное пособие СПб. Изд-во Университета

экономики и финансов, 2005.

6.

Жуков Е.Ф., Зеленкова Н.М., Литвиненко Л.Т.

"ДЕНЬГИ КРЕДИТ БАНКИ 3-е изд. 2007

7. РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ

ЗАКОН О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКЕ РОССИИ) http://www.kodeks.ru/noframe/com-pus-FullLegRF?d&nd=9039220&prevDoc=9004805

8. Бумажные деньги в России

http://russianbons.nm.ru/

9. http://www.cbr.ru/

Центральный банк Российской

Федерации

10.

http://www.gks.ru

Федеральная служба государственной статистики

11.

ДЕНЬГИ И КРЕДИТ •

7/2007 cbr.ru http://www.cbr.ru/publ/MoneyAndCredit/Yurov.pdf

12.

Наличное денежное обращение: основные тенденции

развития В. М. Ионов, партнер,

Currency Research Ltd. США, ДЕНЬГИ И КРЕДИТ • 4/2007 http://www.cbr.ru/publ/MoneyAndCredit/ionov_04.pdf

13.

Журнал Рынок,

деньги и кредит http://www.finance.uz/

[1] Деньги, кредит, банки: Учебник / Под ред. Г.Н. Белоглазовой. - М.:

Юрайт-Издат, 2004

[2] Жуков Е.Ф.,

Зеленкова

Н.М., Литвиненко

Л.Т. "ДЕНЬГИ КРЕДИТ БАНКИ» Юнити 3-е

изд.2007 (стр. 11)

[3] Что такое неполноценные

деньги?

http://bank-note.biz/chto-takoe-nepolnocennye-dengi/

[4]

Паритет покупательной способности - отношение между двумя или несколькими

валютами, устанавливаемое по их покупательной способности применительно к

определенному набору товаров и услуг.

http://www.glossary.ru/cgi-bin/gl_find.cgi?ph=%EF%EE%EA%F3%EF%E0%F2%E5%EB%FC%ED%E0%FF+%F1%EF%EE%F1%EE%E1%ED%EE%F1%F2%FC

[5] ПТОД – потребность

товарооборота в деньгах.

[6] Деньги, кредит,

банки: Учебник / Под ред. Е.Ф. Жукова. – М.: ЮНИТИ, 2005

[7] Деньги, кредит, банки: Учебник / Под ред. Г.Н. Белоглазовой. - М.:

Юрайт-Издат, 2006

[8] Бумажные деньги России

http://russianbons.nm.ru/

[9] Бумажные деньги http://www.coinsportal.ru/Bibliotheka/Article.php?Parent=2&ID=112

[10] РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ

ЗАКОН

О

ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКЕ РОССИИ)

ГЛАВА VI. ОРГАНИЗАЦИЯ

НАЛИЧНОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ http://www.akdi.ru/gd/proekt/084012GD.SHTM

[11]БАНКНОТА (банковский билет) Большой юридический словарь http://slovari.yandex.ru/art.xml?art=jurid/jur1/jur-0434.htm&encpage=jurid&mrkp=http%3A//hghltd.yandex.net/yandbtm%3Furl%3Dhttp%253A//encycl.yandex.ru/texts/jurid/jur1/jur-0434.htm%26text%3D%25FF%25B0%25FF%25B0%25EF%25B0%2B%25FF%25B0%25EF%25B0%25EF%25B0%25EF%25B0%25EF%25B0%2B%25EF%25B0%25EF%25B0%25EF%25A5%25EF%25B0%25EF%25A5%25EF%25B0%25FF%25B0%25EF%25B0%26%26isu%3D2

[12] Монета Словарь по экономике и финансам.

Глоссарий.ру http://slovari.yandex.ru/dict/glossary/article/913/091_3232.HTM?text=%D1%87%D1%82%D0%BE%20%D1%82%D0%B0%D0%BA%D0%BE%D0%B5%20%D0%BC%D0%BE%D0%BD%D0%B5%D1%82%D0%B0?

[13] Структура наличной денежной массы

в обращении по состоянию на 1 января 2008 года

Сумма,

количество и удельный вес банкнот и монеты, находящихся в обращении

http://www.cbr.ru/analytics/print.asp?file=str_nal_dm_080101.htm

[14] Структура наличной денежной массы

в обращении по состоянию на 1 января 2008 года

Изменение количества наличных денег в обращении

http://www.cbr.ru/analytics/print.asp?file=str_nal_dm_080101.htm

[15]Наличные деньги и

электронные

средства

платежа: оценка перспектив

(Выступление на Первой

международной конференции

«Налично-денежное обращение:

модели, стандарты, тенденции»,

3 июля 2007 г., Москва) А.

В. Юров,

директор

Департамента наличного денежного обращения Банка России,

кандидат

экономических наук Журнал ДЕНЬГИ И КРЕДИТ • 7/2007 http://www.cbr.ru/publ/MoneyAndCredit/Yurov.pdf

[16] Наличные

деньги и электронные средства платежа: оценка перспектив

(Выступление на Первой

международной конференции «Налично-денежное обращение: модели, стандарты,

тенденции», 3 июля 2007 г., Москва) А. В. Юров, директор Департамента наличного денежного обращения Банка России,

кандидат экономических наук Журнал ДЕНЬГИ И КРЕДИТ • 7/2007 http://www.cbr.ru/publ/MoneyAndCredit/Yurov.pdf

кандидат экономических наук журнал ДЕНЬГИ И КРЕДИТ • 7/2007 cbr.ru

http://www.cbr.ru/publ/MoneyAndCredit/Yurov.pdf

[17] Бумажные деньги

http://www.smartcat.ru/catalog/term_28_1_500_2_rus_17123.shtml

[18] Глоссарий.ru Вексель

http://www.glossary.ru/cgi-bin/gl_sch2.cgi?RClqxlr9

*

– см. Жуков Е.Ф. Деньги. Кредит. Банки (3-е изд.) – М., Юнити, 2005 (стр. 32)

[19]

Деньги. Кредит. Банки: Учебник / Под ред. В.В. Иванова, Б.И.

Соколовой. – М.: Проспект, 2003

[20] Наличные деньги и

электронные

средства

платежа: оценка перспектив

(Выступление на Первой

международной конференции

«Налично-денежное обращение:

модели, стандарты, тенденции»,

3 июля 2007 г., Москва) А. В. Юров,

директор

Департамента наличного денежного обращения Банка России,

кандидат

экономических наук Журнал ДЕНЬГИ

И КРЕДИТ • 7/2007

http://www.cbr.ru/publ/MoneyAndCredit/Yurov.pdf