Использование оборотных средств предприятия

Содержание

Введение.......................................................................................................... 3

1. Сущность и состав оборотных средств предприятия........................... 4

1.1. Понятие оборотных средств............................................................................................ 4

1.2. Состав и классификация оборотных средств.............................................................. 5

2. Расчет показателей, характеризующих эффективность использования оборотных средств предприятия................................................................. 9

2.1. Особенности деятельности предприятия...................................................................... 9

2.2. Анализ состава и динамики оборотных активов...................................................... 10

2.3. Анализ показателей использования оборотных активов........................................ 12

3. Проблемы улучшения использования оборотных средств............... 20

Заключение.................................................................................................. 22

Список использованной литературы....................................................... 24

Приложение.................................................................................................. 26

Введение

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Актуальность изучаемой проблемы объясняется тем, что сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Объектом исследования работы является ОАО “Малахит”, которое занимается производством строительных машин.

Предметом исследования работы являются финансовые отношения в процессе управления оборотным капиталом.

Целью работы является рассмотрение анализа оборотных активов по данным отчетности.

Данная цель решается в процессе решения следующих задач:

- раскрыть содержание понятия оборотных средств;

- описать состав и классификацию оборотных средств;

- проанализировать оборотные активы ОАО “Малахит”.

1. Сущность и состав оборотных средств предприятия

1.1. Понятие оборотных средств

Оборотные средства (оборотный капитал) — это часть капитала предприятия, вложенного в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются: предметы труда (сырье, материалы, топливо и т.д.), готовая продукция на складах предприятия; товары для перепродажи, денежные средства и средства в расчетах.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе. производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства[1].

Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом данном производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг). Стадии кругооборота оборотного капитала показаны на схеме (рис.1).

Кругооборот капитала охватывает три стадии: заготовительную (закупки), производственную и сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег, которые развертываются в определенное количество ресурсов для производства (или товары для продажи).

![]()

Д-Т-...П...Т’ –Д'

Рис.1. Стадии кругооборота оборотного капитала

В результате стадии закупок оборотный капитал из денежной формы переходит в производственную (предметы труда или товары).

На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала и производственной формы в товарную.

На стадии реализации оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег (Д) и выручки (Д') от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения.

Как видим, элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.

Период времени, в течение которого совершается оборот денежных Средств, представляет собой длительность производственно-коммерческого цикла.

Этот период складывается из отрезка времени между уплатой денег за сырье и материалы и поступлением денег от продажи готовой продукции. На продолжительность этого периода влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.

1.2. Состав и классификация оборотных средств

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Элементы оборотных средств

Оборотные производственные фонды включают:

• производственные запасы;

• незавершенное производство и полуфабрикаты собственного изготовления;

• расходы будущих периодов[2].

Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления — это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов:

• готовая продукция на складах;

• товары в пути (отгруженная продукция);

• денежные средства;

• средства в расчетах с потребителями продукции. Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4: 1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Нормируемые и ненормируемые оборотные средства

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование — это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемы[3].

Источники формирования оборотных средств

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

В процессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей минимальной задолженности рабочим и служащим по заработной плате, по взносам на социальное страхование и т. п.) и др.

В качестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств ремонтного (резервного) фонда, средства потребителей по залогам за возвратную тару, резерв предстоящих платежей. Поскольку эти средства постоянно находятся в обороте предприятия и их размер на протяжении года существенно колеблется, в качестве источника формирования приравненных оборотных средств используется их минимальная сумма в данном году.

В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономичному использованию. Предприятие поэтому использует для финансирования оборотных средств заемные средства.

Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

2. Расчет показателей, характеризующих эффективность использования оборотных средств предприятия

2.1. Особенности деятельности предприятия

Открытое акционерное общество «Малахит».

Место нахождения: г. Челябинск, Комсомольский проспект, 10

ОАО "Малахит" уверенно справляется с функцией главного санитара миллионного города, при этом большое внимание уделяется внедрению новых прогрессивных методов работы.

Приведем в табл. 1 основные показатели ОАО "Малахит".

Таблица 1

Основные показатели предприятия

|

Показатели |

Отчетный год |

Предыдущий год |

Абсолютные изменения, (+,-) |

Относительные изменения, % |

|

Выручка |

47635 |

61391 |

-13756 |

77,59 |

|

Себестоимость |

50888 |

66536 |

-15648 |

76,48 |

|

Прибыль от реализации |

-3637 |

-5145 |

+1508 |

70,69 |

|

Чистая прибыль |

-5028 |

-8135 |

+3107 |

61,81 |

|

Оборотные средства |

32758 |

35736 |

-2978 |

91,67 |

|

Рентабельность продаж, % |

-10,56 |

-13,25 |

+2,70 |

79,66 |

Таким образом, на предприятии выручка понизилась почти на 22%, себестоимость реализованной продукции также понизилась, за счет этого убыток от реализации продукции понизился почти на 30%. В результате изменения сальда внереализационных доходов и расходов чистая прибыль, в данном случае убыток снизился на 3107 тыс. руб. или на 38%. В результате всего этого рентабельность продаж тоже понизилась на 2,7%, что составляет почти 80% от предыдущего года

2.2. Анализ состава и динамики оборотных активов

Проведем анализ оборотных средств предприятия

Аналитический баланс предприятия представлен в табл. 2.

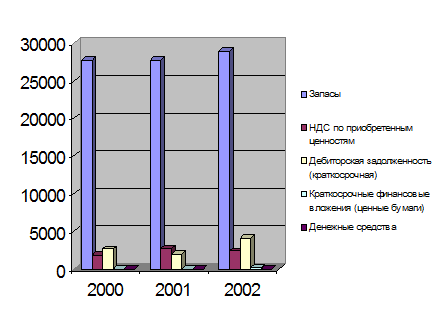

Из таблицы видно, что внеоборотные активы составляют основную часть баланса предприятия. Причем за анализируемый период их доля постепенно понижается, а доля оборотных активов повысилась.

Основную часть внеоборотных активов составляют основные средства, но их доля постепенно понижается.

Основную часть оборотных активов составляют запасы предприятия их доля составляла 26,1% в конце 2000 г, а к концу 2002 г.. она стала равна – 27,4%.

Основную часть обязательств составляют краткосрочные обязательства.

Таблица 2

|

АНАЛИТИЧЕСКИЙ БАЛАНС ПРЕДПРИЯТИЯ |

||||||||||

|

АКТИВ |

|

2000 |

2001 |

2002 |

||||||

|

Наименование |

Код строки |

состав, тыс. руб. |

структура |

состав, тыс. руб. |

структура |

Состав, тыс. руб. |

структура |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|||

|

Нематериальные активы |

110 |

8 |

0,0% |

365 |

0,3% |

0 |

0,0% |

|||

|

Основные средства |

120 |

64667 |

61,1% |

63577 |

60,4% |

61066 |

57,9% |

|||

|

Незаверш. строительство |

130 |

8595 |

8,1% |

8595 |

8,2% |

8584 |

8,1% |

|||

|

Долгосрочные фин. вложения |

140 |

234 |

0,2% |

205 |

0,2% |

0 |

0,0% |

|||

|

ИТОГО ПО РАЗДЕЛУ I |

190 |

73504 |

69,5% |

72742 |

69,1% |

69650 |

66,1% |

|||

|

|

|

|

|

|

|

|

|

|||

|

Запасы |

210 |

27655 |

26,1% |

27682 |

26,3% |

28883 |

27,4% |

|||

|

в т. ч. сырье, материалы… |

211 |

6694 |

6,3% |

4450 |

4,2% |

6189 |

5,9% |

|||

|

НДС по приобретенным ценностям |

220 |

1901 |

1,8% |

2814 |

2,7% |

2417 |

2,3% |

|||

|

Дебиторская задолженность (долгосрочная) |

230 |

0 |

0,0% |

0 |

0,0% |

0 |

0,0% |

|||

|

Дебиторская задолженность (краткосрочная) |

240 |

2703 |

2,6% |

1988 |

1,9% |

4188 |

4,0% |

|||

|

Краткосрочные финансовые вложения (ценные бумаги) |

250 |

30 |

0,0% |

30 |

0,0% |

235 |

0,22% |

|||

|

Денежные средства |

260 |

4 |

0,0% |

10 |

0,0% |

13 |

0,0% |

|||

|

Прочие оборотные средства |

270 |

0 |

0,0% |

0 |

0,0% |

0 |

0,0% |

|||

|

ИТОГО ПО РАЗДЕЛУ II |

290 |

32293 |

30,5% |

32524 |

30,9% |

35736 |

33,9% |

|||

|

БАЛАНС ПО АКТИВУ |

300 (190+290) |

105797 |

100,0% |

105266 |

100,0% |

105386 |

100,0% |

|||

|

ПАССИВ |

|

|

|

|

|

|

|

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

|||

|

Уставный капитал |

410 |

99 |

0,1% |

99 |

0,1% |

99 |

0,1% |

|||

|

Добавочный капитал |

420 |

91023 |

86,0% |

92257 |

87,6% |

92257 |

87,5% |

|||

|

Резервный капитал |

430 |

0 |

0,0% |

0 |

0,0% |

0 |

0,0% |

|||

|

Фонд социальной сферы |

440 |

1236 |

1,2% |

0 |

0,0% |

0 |

0,0% |

|||

|

Целевые финансирования и поступления |

150 |

12 |

|

12 |

0,0% |

12 |

0,0% |

|||

|

Непокрытый убыток прошлых лет |

465 |

-54454 |

-51,5% |

-59482 |

-56,5% |

-59482 |

-56,4% |

|||

|

Непокрытый убыток отчетного года |

475 |

0 |

0,0% |

0 |

0,0% |

-8135 |

-7,7% |

|||

|

ИТОГО ПО РАЗДЕЛУ III |

490 |

37916 |

35,8% |

32886 |

31,2% |

24751 |

23,5% |

|||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

590 |

0 |

0,0% |

0 |

0,0% |

0 |

0,0% |

|||

|

V. КРАТКОСРОЧНЫЕ ПАССИВЫ |

|

|

|

|

|

|

|

|||

|

Займы и кредиты |

610 |

378 |

0,4% |

860 |

0,8% |

286 |

0,3% |

|||

|

Кредиторская задолженность |

620 |

67337 |

63,6% |

71286 |

67,7% |

80048 |

76,0% |

|||

|

Прочие обязательства краткосрочного свойства |

630…660 |

166 |

0,2% |

234 |

0,2% |

301 |

0,3% |

|||

|

|

690 |

67881 |

64,2% |

72380 |

68,8% |

80635 |

76,5% |

|||

|

БАЛАНС ПО ПАССИВУ |

700 (490+590+690) |

105797 |

100% |

105266 |

100% |

105386 |

100% |

Рис. 2. Структура оборотных средств предприятия

Таблица 3

Динамика оборотных средств

|

Показатели |

Отчетный год |

Предыдущий год |

Абсолютные изменения, (+,-) |

Относительные изменения, % |

|

Запасы |

28883 |

27682 |

+1201 |

104,34 |

|

в т. ч. сырье, материалы… |

6189 |

4450 |

+1739 |

139,08 |

|

НДС по приобретенным ценностям |

2417 |

2814 |

-397 |

85,89 |

|

Дебиторская задолженность (долгосрочная) |

0 |

0 |

0 |

|

|

Дебиторская задолженность (краткосрочная) |

4188,00 |

1988,00 |

+2200,00 |

210,66 |

|

Краткосрочные финансовые вложения (ценные бумаги) |

235,00 |

30,00 |

+205,00 |

783,33 |

|

Денежные средства |

13 |

10 |

+3 |

130,00 |

|

Итого оборотных средств |

35736 |

32524 |

+3212 |

109,88 |

Таким образом, основные изменения оборотных средств произошли по статье краткосрочные финансовые вложения, они выросли почти в 8 раз. Краткосрочная дебиторская задолженность выросла в 2 раза, а по остальным статьям изменения произошли незначительные.

2.3. Анализ показателей использования оборотных активов

Найдем коэффициент рентабельности оборотного капитала (Робк). Он характеризует уровень прибыльности используемого предприятием оборотного капитала. При расчете этого показателя применяется следующая формула:

Робк = ЧПрп / ОбК

где ЧПрп — сумма чистой прибыли предприятия от реализации продукции (операционной деятельности) в рассматриваемом периоде;

OбK — средняя сумма используемого оборотного капитала предприятия в рассматриваемом периоде

Робк2000 = -5892/32524 = - 0,181

Робк2001 = -5028 /32758 = -0,153

Робк2002 = -8135 / 35736 = - 0,227

Рассчитаем за счет каких факторов произошли изменения оборотных средств.

Изменение оборотных средств за счет изменения прибыли

![]() + 20242,46 тыс. руб.

+ 20242,46 тыс. руб.

Изменение оборотных средств за счет изменения рентабельности

![]() - 17264,5 тыс. руб.

- 17264,5 тыс. руб.

Итого ![]() 2978 тыс.

руб.

2978 тыс.

руб.

Таким образом, оборотный капитал повысился на 2978 тыс. руб. за счет увеличения убытка предприятия, а понизился за счет изменения рентабельности.

Рассчитаем коэффициент капиталоотдачи оборотного капитала (ККоб). Он характеризует объем реализованной (произведенной) продукции, приходящейся на единицу оборотного капитала предприятия. Расчет этого показателя осуществляется по следующей формуле:

ККоб = ОР / OбK

где ОР — общий объем реализации (производства) про-___ дукции в рассматриваемом периоде;

OбK — средняя сумма используемого оборотного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая).

ККоб 2000 = 26425/32524 = - 0,812

ККоб 2001 = 47635 /32758 = 1,454

ККоб 2002 = 61391 / 35736 = 1,717

|

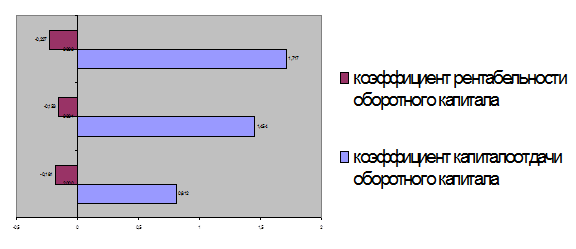

Рис.3. Динамика показателей рентабельности

Из рис.3 видно, что коэффициент рентабельности оборотного капитала за анализируемый период повысился равномерными темпами, что говорит о положительных тенденция на предприятии с использованием оборотного капитала.

Рассчитаем сумму собственных оборотных средств и сумму чистых оборотных активов (см. табл. 4).

Таблица 4

Расчет суммы собственных оборотных средств и чистых оборотных активов

|

№ |

Показатель |

Формула |

2000 |

2001 |

2002 |

|

1 |

Текущие активы, руб. |

стр.290 ф. №1 |

32293 |

32524 |

35736 |

|

2 |

Текущие пассивы, руб. |

стр.690 ф. №1 |

67881 |

72380 |

80635 |

|

3 |

Денежные средства, руб. |

стр.260 ф. №1 |

4 |

10 |

13 |

|

4 |

Краткосрочные финансовые вложения |

Стр.250 ф. №1 |

30 |

30 |

235 |

|

5 |

Сумма чистых оборотных активов |

стр.290 ф. №1 - Стр.250 ф. №1 |

32263 |

32494 |

35501 |

|

6 |

Собственные оборотные средства, руб. |

стр.290-стр.690 ф. №1 |

-35588 |

-39856 |

-44899 |

|

7 |

Текущие финансовые потребности, руб. |

стр.290-стр.260-стр.690 ф. №1 |

-35592 |

-39866 |

-44912 |

|

8 |

Запасы |

стр.210 ф. №1 |

27655 |

27682 |

28883 |

|

9 |

Дебиторская задолженность (ДЗ) |

стр.230+стр.240 ф. №2 |

2703 |

1988 |

4188 |

|

10 |

Кредиторская задолженность (КЗ) |

стр.620 ф. №3 |

67337 |

71286 |

80048 |

|

11 |

Период оборачиваемости запасов |

(стр.210 ф. №1 /стр.010 ф. №2)*Т |

563,37 |

162,33 |

218,28 |

|

12 |

Период оборачиваемости ДЗ |

((стр.230+стр.240) ф. №1/стр.010 ф. №2)*Т |

55,06 |

11,66 |

31,65 |

|

13 |

Период оборачиваемости КЗ |

(стр.620 ф. №1/стр.010 ф. №2)*Т |

1371,74 |

418,02 |

604,96 |

|

12 |

Период оборачиваемости оборотных средств |

п.9+п.10+п.11 |

1990,17 |

592,01 |

854,89 |

Текущие финансовые потребности = Запасы сырья и готовой продукции + Долговые права к клиентам (Дебиторская задолженность) - Долговые обязательства поставщикам (Кредиторская задолженность).

Рассмотрение экономического содержания ТФП предприятия вплотную подводит нас к расчету средней длительности оборота оборотных средств, т. е. времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на счете.

Период оборачиваемости оборотных средств = Период оборачиваемости запасов + Период оборачиваемости дебиторской задолженности + Период оборачиваемости кредиторской задолженности.

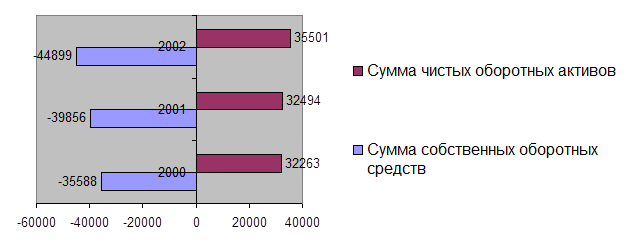

Теперь приведем динамику суммы собственных оборотных средств и чистых оборотных

активов

Теперь приведем динамику суммы собственных оборотных средств и чистых оборотных

активов

Рис.4. Динамика суммы собственных оборотных средств и чистых оборотных активов

Сумма чистых оборотных активов за анализируемый период повысилась, но незначительно, а сумма собственных оборотных средств к сожалению еще больше понизилась.

ОАО «Малахит» заинтересовано в сокращении периода оборачиваемости оборотных средств.

Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования.

Формирование запасов:

Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определения потребности в отдельных видах запасов. В процессе определения потребности запасы товарно-материальных ценностей предварительно группируются следующим образом:

• производственные запасы (запасы сырья и материалов, необходимые для производства продукции);

• запасы готовой продукции, предназначенные для бесперебойной реализации услуг потребителям.

Потребность в запасах каждого вида определяется раздельно по таким группам:

1) запасы текущего хранения (они представляют собой постоянно обновляемую часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства или реализации потребителям);

2) запасы сезонного хранения (формирование таких запасов обусловлено сезонными особенностями производства и закупки сырья, а также сезонными особенностями потребления готовой продукции);

3) запасы целевого назначения (формирование таких запасов на предприятии определено специфическими целями его деятельности, например, для организации встречной торговли при закупке определенных сырьевых ресурсов: запчастей и т. п.).

Среди этих групп запасов основное внимание должно быть уделено определению потребности в запасах текущего хранения (на большинстве предприятий они представляют единственный вид запасов товарно-материальных ценностей).

Принципиальная формула, по которой определяется необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, имеет вид:

ФСз = СР х Нз – КЗ’ (2.1.)

где ФСз — объем финансовых средств, авансируемых в запасы;

СР - среднедневной объем расхода запасов в сумме;

Нз - норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях);

КЗ’ - средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности (этот элемент включается в расчет, как правило, только по производственным запасам; при реализации готовой продукции он включается лишь при установившейся практике предоплаты за нее).

Таблица 5

Расчет объема финансовых средств, авансируемых в запасы

|

Показатель |

Формула |

2001 |

2002 |

2003 |

|

Запасы |

стр.210 ф. №1 |

27655,00 |

27682,00 |

28883,00 |

|

СР |

стр.210ф. №1/360 |

76,82 |

76,89 |

80,23 |

|

Выручка |

Стр. 010 ф. №2 |

17672,00 |

61391,00 |

47635,00 |

|

Нз |

стр.210ф. №1/010 ф. №2*Т |

563,37 |

162,33 |

218,28 |

|

КЗ' |

стр.620 ф. №1 |

67337,00 |

71317,00 |

80048,00 |

|

ФСз |

СР*Нз - КЗ' |

-24059,55 |

-58834,83 |

-62535,09 |

Для простоты будем считать, что Т = 360 дней.

Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов, т. е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

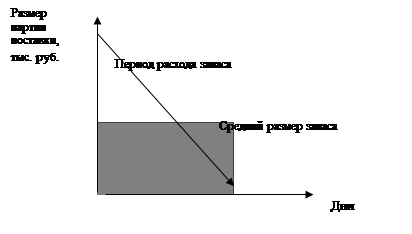

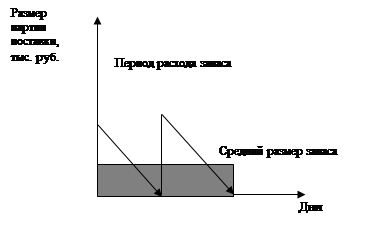

Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке. Однако высокий размер партии поставки определяет высокий средний размер запаса — если закупать автомобильные запчасти один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т. е. закупать автомобильные запчасти один раз в месяц, то средний размер его запаса составит 15 дней (см. рис. 6.). В этих условиях снизится размер текущих затрат по хранению запасов (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ2).

40

20

0 60

20

10

0 30 60

Рис. 6. Зависимость между размером партии поставки и средним размером запаса (в сумме)

Годовая потребность в определенном виде сырья, определяющая объем его закупки, составляет 1000 тыс. руб. Средняя стоимость размещения одного заказа составляет 12 тыс. руб., а средняя стоимость хранения единицы товара — 6 тыс. руб.

![]() Оптимальный средний размер производственного запаса сырья составит при этом:

Оптимальный средний размер производственного запаса сырья составит при этом:

ПЗ = 63,2 /2=31,6 тыс. руб.

При таких показателях среднего размера партии поставки и среднего размера запаса сырья операционные затраты предприятия по обслуживанию запаса будут минимальными.

3. Проблемы улучшения использования оборотных средств

Решить проблемы улучшения использования оборотных средств можно с помощью эффективности использования оборотных средств.

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств.

Повышение эффективности использования оборотных средств • обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса производства, но в то же время они представляют ту часть средств производства, которая временно не участвует в производственном процессе. Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств.

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения — отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

Заключение

В ходе теоретического и методологического исследования были сделаны следующие выводы.

Оборотные средства, обеспечивая непрерывность процесса производства, во многом определяют и его эффективность.

В анализе оборотного капитала производится группировка оборотного капитала по основным признакам, определяется изменение состава и структуры оборотного капитала, источники формирования и показатели эффективности использования.

Размер оборотных средств, необходимых предприятию для нормальной производственной деятельности, определяется И устанавливается предприятием путем разработки норм и нормативов оборотных средств, которые должны обеспечить постоянную потребность предприятия в производственных запасах, незавершенном производстве, в средствах для расходов в будущих периодах, в остатках готовой нереализованной продукции в планируемом году с учетом условий производства, снабжения и сбыта продукции.

Эффективность использования оборотных средств характеризуется длительностью оборота, количеством оборотов, коэффициентом загрузки средств в обороте. Численное значение указанных показателей зависит как от стадии развития систем, так и от конкретной позиции товара на рынке.

Исследования в единстве процессов товародвижения — материальных, финансовых и информационных — ведутся активно развивающейся в последние годы наукой — логистикой.

В целом на предприятии произошли негативные изменения. Убыток предприятия увеличился. И хотя сумма чистых оборотных активов повысилась, однако недостаток собственных оборотных средств увеличился.

Внеоборотные активы составляют основную часть баланса предприятия. Причем за анализируемый период их доля постепенно понижается, а доля оборотных активов повысилась.

В процессе анализа ОАО «Малахит» мы выяснили, что оборотный капитал повысился на 2978 тыс. руб. за счет увеличения убытка предприятия, а понизился за счет изменения рентабельности.

ОАО «Малахит» заинтересовано в сокращении показателей период оборачиваемости запасов и Период оборачиваемости кредиторской задолженности за анализируемый период значительно сократились, однако необходимо их еще сократить, особенно показатель Период оборачиваемости дебиторской задолженности с целью сокращения периода оборачиваемости оборотных средств.

Список использованной литературы

1. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виноградов, О.Ф. Мигун и др.; под ред. В.И. Стражева. – Мн.: Высшая школа, 1996. – 295.

2. Баканов М.И. Шеремет А.Д. Теория экономического анализа М.: “Финансы и статистика”, 1997. – 341 с.

3. Бланк И.А. Финансовый менеджмент: Учеб. курс. – Киев: Ника-Центр Эльга, 1999. - 527.

4. Балабонов И. Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 1994. – 345 с.

5. Вартанов А. С. Экономическая диагностика деятельности предприятия: организация и методология. - М.: Финансы и статистика, 1991. – 253 с.

6. Ван Хорн Дж.К. Основы управления финансами: Пер. с англ./гл.ред.серии Соколов Я.В – М.: Финансы и статистика, 1996. – 215.

7. Глухов В.В. Бахрамов Ю.М. Финансовый менеджмент. Учебное пособие. – С.Пб., 1995. – 364.

8. Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.: Финансы и статистика, 2002.- 285.

9. Джон Ф. Маршалл, викул К. Бансал Финансовая инженерия.- М.: ИНФРА-М, 1998.- 706.

10. Донцова А.В., Никифорова И.А. Анализ бухгалтерской отчетности – М.: Издательство “Дис”, 1998. – 294.

11. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности – М.: Финансы и статистика, 1998.-815.

12. Ковалев И.А., Привалов В.П. Анализ финансов предприятия – М.: Центр экономики и маркетинга, 1997. – 480.

13. Нечащев Е.В. Анализ финансов предприятия в условиях рынка: Учебное пособие – М.: Высшая школа, 1997. – 128.

14. Патров В.В. Ковалев В.В. Как читать баланс – М.: Финансы и статистика, 1993. – 362.

15. Раицкий К.А. Экономика предприятия: учебник для ВУЗов – М.: Информационно внедренческий центр “Маркетинг”, 1999. – 279.

16. Райсберг Б.А. Современный экономический словарь – М., 1997. –480.

17. Финансовый менеджмент: теория и практика. / Под ред. С. Стояновой - М.: "Перспектива", 2001. – 656.

18. Финансовый менеджмент: Учебник для вузов/Г.Б. Поляк, И.А. Акодис, Т.А. Краева и др.; Под ред. проф. Г.Б. Поляка – М.: Финансы, ЮНИТИ, 1997. – 571.

19. Щеглов М. А. Экономика и организация промышленного производства. М., 1997

Приложение

БУХГАЛТЕРСКИЙ БАЛАНС

|

|

Коды |

||||

|

Форма № 1 по ОКУД |

|

||||

|

на 1 января 2002 г.. |

Дата (год, месяц, число) |

|

|

|

|

|

Организация: Открытое акционерное общество " Малахит |

по ОКПО |

|

|||

|

Отрасль (вид деятельности): |

по ОКОНХ |

|

|||

|

Организационно-правовая форма: ОАО |

по КОПФ |

|

|||

|

Орган управления государственным имуществом: |

по ОКПО |

|

|||

|

Единица измерения: тыс. руб. |

по СОЕИ |

|

|||

|

Контрольная сумма |

|

||||

|

АКТИВ |

Код стр. |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Нематериальные активы (04, 05) |

110 |

8 |

|

|

Организационные расходы |

111 |

8 |

|

|

патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы |

112 |

|

|

|

Основные средства (01, 02, 03) |

120 |

64667 |

63577 |

|

Земельные участки и объекты природопользования |

121 |

|

|

|

здания, сооружения, машины и оборудование |

122 |

64667 |

63577 |

|

Незавершенное строительство (07, 08, 61) |

130 |

8595 |

8595 |

|

Долгосрочные финансовые вложения (06,82) |

140 |

234 |

205 |

|

Инвестиции в дочерние общества |

141 |

|

|

|

Инвестиции в зависимые общества |

142 |

|

|

|

инвестиции в другие организации |

143 |

|

|

|

займы, предоставленные организациям на срок более 12 месяцев |

144 |

|

|

|

прочие долгосрочные финансовые вложения |

145 |

234 |

205 |

|

Прочие внеоборотные активы |

150 |

|

|

|

ИТОГО по разделу I |

190 |

73504 |

72742 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Запасы |

210 |

27655 |

27682 |

|

сырье, материалы и другие аналогичные ценности (10, 15, 16) |

211 |

6694 |

4450 |

|

животные на выращивании и откорме (11) |

212 |

|

|

|

малоценные и быстроизнашивающиеся предметы (12, 13, 16) |

213 |

4670 |

7465 |

|

затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) |

214 |

13695 |

12633 |

|

готовая продукция и товары для перепродажи (40, 41) |

215 |

2364 |

3117 |

|

товары отгруженные (45) |

216 |

232 |

17 |

|

расходы будущих периодов (31) |

217 |

|

|

|

прочие запасы и затраты |

218 |

|

|

|

Налог на добавленную стоимость по приобретенным ценностям (19) |

220 |

1901 |

2814 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

|

|

|

покупатели и заказчики (62, 76, 82) |

231 |

|

|

|

векселя к получению (62) |

232 |

|

|

|

задолженность дочерних и зависимых обществ (78) |

233 |

|

|

|

авансы выданные (61) |

234 |

|

|

|

прочие дебиторы |

235 |

|

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

2703 |

1988 |

|

покупатели и заказчики (62, 76, 82) |

241 |

2239 |

1637 |

|

векселя к получению (62) |

242 |

|

|

|

задолженность дочерних и зависимых обществ (78) |

243 |

|

|

|

задолженность участников (учредителей) по взносам в уставный капитал (75) |

244 |

|

|

|

авансы выданные (61) |

245 |

151 |

146 |

|

прочие дебиторы |

246 |

313 |

205 |

|

Краткосрочные финансовые вложения (56,58,82) |

250 |

30 |

30 |

|

инвестиции в зависимые общества |

251 |

30 |

|

|

собственные акции, выкупленные у акционеров |

252 |

|

30 |

|

прочие краткосрочные финансовые вложения |

253 |

|

|

|

Денежные средства |

260 |

4 |

10 |

|

касса (50) |

261 |

4 |

10 |

|

расчетные счета (51) |

262 |

|

|

|

валютные счета (52) |

263 |

|

|

|

прочие денежные средства (55, 56, 57) |

264 |

|

|

|

Прочие оборотные активы |

270 |

|

|

|

ИТОГО по разделу II |

290 |

32293 |

32524 |

|

БАЛАНС (сумма строк 190 + 290) |

300 |

105797 |

105266 |

|

ПАССИВ |

Код стр. |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

IV. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

Уставный капитал (85) |

410 |

99 |

99 |

|

Добавочный капитал (87) |

420 |

91023 |

91023 |

|

Резервный капитал (86) |

430 |

|

|

|

резервные фонды, образованные в соответствии с законодательством |

431 |

|

|

|

резервы, образованные в соответствии с учредительными документами |

432 |

|

|

|

Фонды накопления (88) |

440 |

1236 |

1236 |

|

Фонд социальной сферы (88) |

450 |

12 |

12 |

|

Целевые финансирование и поступления (96) |

460 |

|

|

|

Непокрытый убыток прошлых лет (88) |

465 |

(54454) |

(54454) |

|

Нераспределенная прибыль прошлых лет (88) |

470 |

|

|

|

Непокрытый убыток отчетного года |

475 |

|

(5028) |

|

Нераспределенная прибыль отчетного года |

480 |

|

|

|

ИТОГО по разделу IV |

490 |

37916 |

32886 |

|

V. ДОЛГОСРОЧНЫЕ ПАССИВЫ |

|

|

|

|

Заемные средства (92, 95) |

510 |

|

|

|

кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511 |

|

|

|

прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

512 |

|

|

|

Прочие долгосрочные пассивы |

520 |

|

|

|

ИТОГО по разделу V |

590 |

|

|

|

VI. КРАТКОСРОЧНЫЕ ПАССИВЫ |

|

|

|

|

Заемные средства (90, 94) |

610 |

378 |

860 |

|

кредиты банков |

611 |

260 |

175 |

|

прочие займы |

612 |

118 |

685 |

|

Кредиторская задолженность |

620 |

67337 |

71286 |

|

поставщики и подрядчики (60, 76) |

621 |

23548 |

24892 |

|

векселя к уплате (60) |

622 |

|

|

|

задолженность перед дочерними и зависимыми обществами (78) |

623 |

|

|

|

по оплате труда (70) |

624 |

3679 |

2389 |

|

по социальному страхованию и обеспечению (69) |

625 |

26326 |

29613 |

|

задолженность перед бюджетом (68) |

626 |

9996 |

12157 |

|

авансы полученные (64) |

627 |

162 |

162 |

|

прочие кредиторы |

628 |

3526 |

2073 |

|

Расчеты по дивидендам (75) |

630 |

7 |

7 |

|

Доходы будущих периодов (83) |

640 |

|

|

|

Фонды потребления (88) |

650 |

80 |

148 |

|

Резервы предстоящих расходов и платежей (89) |

660 |

79 |

79 |

|

Прочие краткосрочные пассивы |

670 |

|

|

|

ИТОГО по разделу VI |

690 |

67881 |

72380 |

|

БАЛАНС (сумма строк 490 + 590 + 690) |

699 |

105797 |

105266 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

|

|

Коды |

|||||

|

Форма № 1 по ОКУД |

|

|||||

|

на 1 января 2002 г.. |

Дата (год, месяц, число) |

|

|

|

||

|

Организация: Открытое акционерное общество "Малахит" |

по ОКПО |

|

||||

|

Отрасль (вид деятельности): производство строительных кранов |

по ОКОНХ |

|

||||

|

Организационно-правовая форма: ОАО |

по КОПФ |

|

||||

|

Орган управления государственным имуществом: |

по ОКПО |

|

||||

|

Единица измерения: тыс. руб. |

по СОЕИ |

|

||||

|

Контрольная сумма |

|

|||||

|

Наименование показателя |

Код стр. |

За отчетный период |

За аналогичный период предыдущего года |

|||

|

1 |

2 |

3 |

4 |

|||

|

I. Доходы и расходы по обычным видам деятельности |

|

|

|

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

47635 |

26425 |

|||

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

50888 |

31829 |

|||

|

Валовая прибыль |

029 |

(3253) |

213 |

|||

|

Коммерческие расходы |

030 |

384 |

|

|||

|

Управленческие расходы |

040 |

|

|

|||

|

Прибыль (убыток) от продаж (строки (010 - 020 - 030 - 040)) |

050 |

(3637) |

(5617) |

|||

|

II. Операционные доходы и расходы |

|

|

|

|||

|

Проценты к получению |

060 |

|

|

|||

|

Проценты к уплате |

070 |

|

|

|||

|

Доходы от участия в других организациях |

080 |

|

|

|||

|

Прочие операционные доходы |

090 |

1503 |

1583 |

|||

|

Прочие операционные расходы |

100 |

|

8 |

|||

|

III. Внереализационные доходы и расходы |

|

|

|

|||

|

Внереализационные доходы |

120 |

(130) |

1395 |

|||

|

Внереализационные расходы |

130 |

2302 |

1805 |

|||

|

Прибыль (убыток) до налогообложения (строки 050 + 060 - 070 + 080 + 090 - 100 + 120 - 130) |

140 |

(4566) |

(4452) |

|||

|

Налог на прибыль и иные аналогичные обязательные платежи |

150 |

462 |

1440 |

|||

|

Прибыль (убыток) от обычной деятельности |

160 |

(5028) |

(5892) |

|||

|

IV. Чрезвычайные доходы и расходы |

|

|

|

|||

|

Чрезвычайные доходы |

170 |

|

|

|||

|

Чрезвычайные расходы |

180 |

|

|

|||

|

Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160 + 170 - 180)) |

190 |

(5028) |

(5892) |

|||

|

СПРАВОЧНО. Дивиденды, приходящиеся на одну акцию: по привилегированным |

201 |

|

|

|||

|

по обычным |

202 |

|

|

|||

|

Предполагаемые в следующем отчетном году суммы дивидендов, приходящиеся на одну акцию: по привилегированным |

203 |

|

|

|||

|

по обычным |

204 |

|

|

|||

БУХГАЛТЕРСКИЙ БАЛАНС

|

|

Коды |

||||

|

Форма № 1 по ОКУД |

|

||||

|

на 1 января 2003 г.. |

Дата (год, месяц, число) |

|

|

|

|

|

Организация: Открытое акционерное общество "Малахит" |

по ОКПО |

|

|||

|

Отрасль (вид деятельности): |

по ОКОНХ |

|

|||

|

Организационно-правовая форма: ОАО |

по КОПФ |

|

|||

|

Орган управления государственным имуществом: |

по ОКПО |

|

|||

|

Единица измерения: тыс. руб. |

по СОЕИ |

|

|||

|

Контрольная сумма |

|

||||

|

АКТИВ |

Код стр. |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Нематериальные активы (04, 05) |

110 |

365 |

- |

|

патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы |

111 |

|

|

|

организационные расходы |

112 |

|

|

|

деловая репутация организации |

113 |

|

|

|

Основные средства (01, 02, 03) |

120 |

63578 |

61066 |

|

земельные участки и объекты природопользования |

121 |

|

|

|

здания, машины и оборудование |

122 |

|

|

|

Незавершенное строительство (07, 08, 16, 61) |

130 |

8595 |

8584 |

|

Доходные вложения в материальные ценности (03) |

135 |

|

|

|

имущество для передачи в лизинг |

136 |

|

|

|

имущество, предоставляемое по договору проката |

137 |

|

|

|

Долгосрочные финансовые вложения (06,82) |

140 |

|

|

|

инвестиции в дочерние общества |

141 |

|

|

|

инвестиции в зависимые общества |

142 |

|

|

|

инвестиции в другие организации |

143 |

|

|

|

займы, предоставленные организациям на срок более 12 месяцев |

144 |

|

|

|

прочие долгосрочные финансовые вложения |

145 |

|

|

|

Прочие внеоборотные активы |

150 |

|

|

|

ИТОГО по разделу I |

190 |

72538 |

69650 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Запасы |

210 |

27682 |

28883 |

|

сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) |

211 |

4450 |

6189 |

|

животные на выращивании и откорме (11) |

212 |

|

|

|

затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) |

213 |

7465 |

11107 |

|

готовая продукция и товары для перепродажи (16, 40, 41) |

214 |

12633 |

11173 |

|

товары отгруженные (45) |

215 |

3117 |

|

|

расходы будущих периодов (31) |

216 |

17 |

414 |

|

прочие запасы и затраты |

217 |

|

|

|

Налог на добавленную стоимость по приобретенным ценностям (19) |

220 |

2814 |

2417 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

|

|

|

покупатели и заказчики (62, 76, 82) |

231 |

|

|

|

векселя к получению (62) |

232 |

|

|

|

задолженность дочерних и зависимых обществ (78) |

233 |

|

|

|

авансы выданные (61) |

234 |

|

|

|

прочие дебиторы |

235 |

|

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

2017 |

4188 |

|

покупатели и заказчики (62, 76, 82) |

241 |

1693 |

3621 |

|

векселя к получению (62) |

242 |

|

|

|

задолженность дочерних и зависимых обществ (78) |

243 |

|

|

|

задолженность участников (учредителей) по взносам в уставный капитал (75) |

244 |

|

|

|

авансы выданные (61) |

245 |

146 |

440 |

|

прочие дебиторы |

246 |

178 |

127 |

|

Краткосрочные финансовые вложения (56,58,82) |

250 |

235 |

235 |

|

займы, предоставленные организациям на срок менее 12 месяцев |

251 |

205 |

205 |

|

собственные акции, выкупленные у акционеров |

252 |

30 |

30 |

|

прочие краткосрочные финансовые вложения |

253 |

|

|

|

Денежные средства |

260 |

10 |

13 |

|

касса (50) |

261 |

10 |

13 |

|

расчетные счета (51) |

262 |

|

|

|

валютные счета (52) |

263 |

|

|

|

прочие денежные средства (55, 56, 57) |

264 |

|

|

|

Прочие оборотные активы |

270 |

|

|

|

ИТОГО по разделу II |

290 |

32758 |

35736 |

|

БАЛАНС (сумма строк 190 + 290) |

300 |

105296 |

105386 |

|

ПАССИВ |

Код стр. |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

IV. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

Уставный капитал (85) |

410 |

99 |

99 |

|

Добавочный капитал (87) |

420 |

92257 |

92257 |

|

Резервный капитал (86) |

430 |

|

|

|

резервные фонды, образованные в соответствии с законодательством |

431 |

|

|

|

резервы, образованные в соответствии с учредительными документами |

432 |

|

|

|

Фонды накопления (88) |

440 |

|

|

|

Фонд социальной сферы (88) |

450 |

12 |

12 |

|

Целевые финансирование и поступления (96) |

460 |

|

|

|

Непокрытый убыток прошлых лет (88) |

465 |

(59482) |

(59482) |

|

Нераспределенная прибыль прошлых лет (88) |

470 |

|

|

|

Непокрытый убыток отчетного года |

475 |

|

(8135) |

|

Нераспределенная прибыль отчетного года |

480 |

|

|

|

ИТОГО по разделу IV |

490 |

32886 |

24751 |

|

V. ДОЛГОСРОЧНЫЕ ПАССИВЫ |

|

|

|

|

Заемные средства (92, 95) |

510 |

|

|

|

кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511 |

|

|

|

прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

512 |

|

|

|

Прочие долгосрочные пассивы |

520 |

|

|

|

ИТОГО по разделу V |

590 |

|

|

|

VI. КРАТКОСРОЧНЫЕ ПАССИВЫ |

|

|

|

|

Заемные средства (90, 94) |

610 |

860 |

286 |

|

кредиты банков |

611 |

860 |

286 |

|

прочие займы |

612 |

|

|

|

Кредиторская задолженность |

620 |

71317 |

80048 |

|

поставщики и подрядчики (60, 76) |

621 |

25397 |

25311 |

|

векселя к уплате (60) |

622 |

|

|

|

задолженность перед дочерними и зависимыми обществами (78) |

623 |

|

|

|

по оплате труда (70) |

624 |

2389 |

1232 |

|

по социальному страхованию и обеспечению (69) |

625 |

29613 |

34682 |

|

задолженность перед бюджетом (68) |

626 |

13886 |

18821 |

|

авансы полученные (64) |

627 |

|

|

|

прочие кредиторы |

628 |

32 |

2 |

|

Расчеты по дивидендам (75) |

630 |

7 |

7 |

|

Доходы будущих периодов (83) |

640 |

|

|

|

Фонды потребления (88) |

650 |

147 |

215 |

|

Резервы предстоящих расходов и платежей (89) |

660 |

79 |

79 |

|

Прочие краткосрочные пассивы |

670 |

|

|

|

ИТОГО по разделу VI |

690 |

71550 |

80635 |

|

БАЛАНС (сумма строк 490 + 590 + 690) |

699 |

105296 |

105386 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

|

|

Коды |

||||

|

Форма № 1 по ОКУД |

|

||||

|

на 1 января 2003 г.. |

Дата (год, месяц, число) |

|

|

|

|

|

Организация: Открытое акционерное общество "Малахит" |

по ОКПО |

|

|||

|

Отрасль (вид деятельности): |

по ОКОНХ |

|

|||

|

Организационно-правовая форма: ОАО |

по КОПФ |

|

|||

|

Орган управления государственным имуществом: |

по ОКПО |

|

|||

|

Единица измерения: тыс. руб. |

по СОЕИ |

|

|||

|

Контрольная сумма |

|

||||

|

Наименование показателя |

Код стр. |

За отчетный период |

За аналогичный период предыдущего года |

|

1 |

2 |

3 |

4 |

|

I. Доходы и расходы по обычным видам деятельности |

|

|

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

61391 |

47635 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

66536 |

50888 |

|

Валовая прибыль |

029 |

(5145) |

(3253) |

|

Коммерческие расходы |

030 |

462 |

384 |

|

Управленческие расходы |

040 |

|

|

|

Прибыль (убыток) от продаж (строки (010 - 020 - 030 - 040)) |

050 |

(5607) |

(3637) |

|

II. Операционные доходы и расходы |

|

|

|

|

Проценты к получению |

060 |

|

|

|

Проценты к уплате |

070 |

|

|

|

Доходы от участия в других организациях |

080 |

|

|

|

Прочие операционные доходы |

090 |

1377 |

1503 |

|

Прочие операционные расходы |

100 |

106 |

|

|

III. Внереализационные доходы и расходы |

|

|

|

|

Внереализационные доходы |

120 |

685 |

(130) |

|

Внереализационные расходы |

130 |

4461 |

2302 |

|

Прибыль (убыток) до налогообложения (строки 050 + 060 - 070 + 080 + 090 - 100 + 120 - 130) |

140 |

(8112) |

(4566) |

|

Налог на прибыль и иные аналогичные обязательные платежи |

150 |

23 |

462 |

|

Прибыль (убыток) от обычной деятельности |

160 |

(8135) |

(5028) |

|

IV. Чрезвычайные доходы и расходы |

|

|

|

|

Чрезвычайные доходы |

170 |

|

|

|

Чрезвычайные расходы |

180 |

|

|

|

Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160 + 170 - 180)) |

190 |

(8135) |

(5028) |

|

СПРАВОЧНО. Дивиденды, приходящиеся на одну акцию: по привилегированным |

201 |

|

|

|

по обычным |

202 |

|

|

|

Предполагаемые в следующем отчетном году суммы дивидендов, приходящиеся на одну акцию: по привилегированным |

203 |

|

|

|

по обычным |

204 |

|

|

[1] Щеглов М. А. Экономика и организация промышленного производства. М., 1997. с. 94.

[2] Баканов М.И. Шеремет А.Д. Теория экономического анализа М.: “Финансы и статистика”, 1997. – с.29

[3] Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.: Финансы и статистика, 2002. – с.86