Содержание

1. Аналитическое значение цены капитала для

обоснования решений о привлечении капитала 3

2. Проведите анализ

состава структуры и динамики источников формирования активов организации 10

Библиографический список 13

1. Аналитическое

значение цены капитала для обоснования решений о привлечении капитала.

Заемный

капитал. Предприятия

могут иметь разные виды заемного капитала, которые различаются в цене. Цена

каждого из них легко может быть подсчитана. Покажем это на примере.

Пример. Компания для привлечения долгосрочных заемных

средств выпускает облигации со сроком погашения 30 лет. Банкиры согласны

предоставить заем на условиях эмиссии компанией облигаций без права досрочного

погашения номиналом 1000 руб. с купонной ставкой 11%, выплатой процентов 2

раза в год. Затраты на размещение займа оцениваются в 1% выпуска — 10 руб. на

облигацию. Следовательно, чистые поступления от одной облигации составят 990

руб. Ставка налога на прибыль: г = 30%.

Цена облигационного займа

для компании до вычета налогов с учетом затрат на размещение определится из

уравнения:

Чистая выручка от продажи

облигации = 2 (Полугодовая

купонная ставка)/( 1 + ajl)f + (Номинал)Д 1 + ad/2)2п,

Используя функцию

электронных таблиц или последовательные приближения из полученного уравнения,

находим: а(1/2 = 5,56%.

Цена источника с учетом затрат на размещение составит: ad= 11,12%. Цена источника с

учетом налога на прибыль определится следующим образом:

Посленалоговая цена займа = (Доналоговая цена долга с учетом затрат на размещение) (1 — r)

(4.2)

Привилегированные акции характеризуются тем, что

дивиденды по ним, так же как и по простым акциям, не являются объектом

налоговых льгот. Поэтому для этого источника налоговая корректировка не нужна.

Пример. Предприятие выпускает бессрочные привилегированные

акции с доходностью 10%. Номинал акции — 1000 руб., годовой дивиденд по ней

будет 100 руб. По оценке банкиров, затраты на размещение акций составят 2,5%

номинала, поэтому предприятие получит чистыми от каждой проданной акции по 975

руб. Вычислить цену источника (ар)

можно, представив модель (3.5) следующим образом:

ap = Dp/E0

где Dp — ожидаемый фиксированный

дивиденд; Е0 — текущая

цена привилегированной акции за вычетом затрат на размещение.

ap = Dp/E0

= 100/975 =

0,1026 = 10,26%.

Нераспределенная

прибыль. Цена

капитала, формируемого за счет нераспределенной прибыли, — это доходность,

которую акционеры требуют от обыкновенных акций фирмы (as).

Фирма должна

заработать на нераспределенной прибыли столько же, сколько ее акционеры могут

заработать на альтернативных инвестициях с эквивалентным риском. Для ее

определения можно использовать, как показано далее, три метода. Для каждой

конкретной ситуации выбирается метод, который дает наиболее достоверные

результаты.

Амортизационный фонд должен рассматриваться как источник

покрытия определенного рода затрат. Цена этого источника равна WASS без учета средств,

привлеченных извне. Таким образом, фирма, если бы она пожелала, могла бы

распределить амортизационный фонд между своими акционерами и кредиторами.

Критерии

эффективности капиталовложений

Для оценки проектов и

обоснования решения о том, какие из них следует включать в бюджет капиталовложений,

наиболее часто используют шесть критериев: 1) срок окупаемости; 2) учетную доходность

(ARR); 3) чистый приведенный эффект (NPV); 4) внутреннюю доходность (IRR);

5) индекс рентабельности (PI); модифицированную

внутреннюю доходность (MIRR). Каждый из них имеет

преимущества и недостатки в плане оценки проектов, максимизирующих

рыночную стоимость фирмы. Нередко для оценки одновременно используется

несколько критериев, а иногда и все. .

Ниже в примерах по

применению критериев оценки используются данные о проектах А и В, приведенные в табл. 1, при

этом полагается, что оба проекта имеют одинаковую степень риска. Будем иметь в

виду, что проекты требуют вложения как в основные, так и в оборотные средства

(это учитывается в величине элементов потоков). Кроме того, элементы денежного

потока — это ожидаемые величины, которые могут быть уточнены для отражения

влияния налогообложения, амортизации и остаточной стоимости. Будем также

полагать, что любое движение денежных средств осуществляется в конце того или

иного года. Считается, что проект, в котором денежные поступления

осуществляются более быстрыми темпами, называется краткосрочным. В примере А — краткосрочный, а В — долгосрочный проект.

Таблица 1

Денежные потоки проектов, руб.

|

Год

|

0

|

1

|

2

|

3

|

4

|

|

Проект А

|

-1000

|

500

|

400

|

300

|

100

|

|

Проект Б

|

-1000

|

100

|

300

|

400

|

600

|

Срок окупаемости (Payback

Period

— РР) — это

элементарный критерий, определяемый как ожидаемое число лет, в течение которых

будет возмещение изначальные инвестиции по данным рассматриваемого примера срок

окупаемости проекта А равен 2,5 года а проект В – 3,33 года по этому критерию проект

А предпочтительней проекта В

Дисконтированный срок

окупаемости определяется на основе денежного потока, дисконтированного по цене

капитала этого проекта. Этот показатель определяется как число лет, необходимых

для возмещения инвестиций по данным дисконтированного денежного потока (DCF).

В табл 2. приведены DCF для проектов А и В в предложении, что цена капитала равна 10 %.

Таблица 2

Дисконтированные денежные потоки проектов А и В, руб.

|

Год

|

Проект А

|

Проект Б

|

|

DCF

|

накопленный DCF

|

DCF

|

накопленный DCF

|

|

0

|

-1000

|

-1000

|

-1000

|

-1000

|

|

1

|

455

|

-545

|

91

|

-909

|

|

2

|

331

|

-214

|

248

|

-661

|

|

3

|

225

|

11

|

301

|

-360

|

|

4

|

68

|

79

|

410

|

50

|

Учетная доходность (Accounting

Rate of Return

— ARR)

основывается

в большей степени на показателе чистой прибыли, а не денежного потока. ARR равна отношению

среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиций.

Например, пусть вложения в проекты А и

В будут полностью

амортизированы по прямолинейному методу в течение срока их реализации. Годовые

издержки амортизации составят 1000 руб. /4 = = 250 руб. Среднегодовая чистая

прибыль составит: (500 + 400 + 300 + 1000)/4 - 250 = 75 руб. Среднегодовая величина инвестиций раина полусумме инвестиций и остаточной стоимости: (1000 руб. +

0 руб.) : 2 =500 руб. ARR составит

15% (75 руб. /500 руб. = 0,15). Аналогично для проекта В ARR

= 20%. Таким

образом, по критерию ARR более

предпочтителен проект Б.

Но оба рассмотренных

критерия слишком несовершенны — они игнорируют временной фактор.

Чистый приведенный эффект (Net Present

Value

— NPV}

основывается

на методологии дисконтирования денежного потока. Критерий NPV используется следующим

образом: 1) рассчитывают приведенную, или текущую, стоимость каждого элемента

денежного потока, дисконтированную по цене капитала данного проекта; 2)

значения DCF суммируют

и находят NPV проекта;

3) если NPV>

0, делают

вывод, что проект приносит доход и может быть принят к рассмотрению, если NPV< 0, то проект отвергают.

NPV можно подсчитать по

формуле:

NPV= ∑CFt / (1+at) t

где CFt — ожидаемый приток или

отток денежных средств за период t;

а( — цена капитала проекта в этот период. Приток денежных средств здесь

положителен, а их отток — отрицателен.

Например, если годовая

цена капитала неизменна и составляет 10%, то для проекта A NPV= 78,82 руб., а для проекта

В NPV= 49,38 руб. Оба проекта могут быть приняты,

причем проект А более выгоден.

Внутренняя доходность (Internal

Rate of Return

— IRR)

— это такая

дисконтная ставка, которая уравнивает приведенные стоимости ожидаемых

поступлений и инвестиций по проекту:

NPV

(притоки) = PV (инвестиции),

или CF, /(1 + IRR) = 0.

IRR может быть определена с

помощью функций электронных таблиц или путем последовательных приближений.

В рассматриваемом примере

IRRA

~ 14,5%, a IRRB = 11,8%. Если для проектов

цена капитала не превысит 10%,

а сами проекты

независимы, то по критерию IRR они

должны быть приняты, поскольку обеспечивают доходность большую, чем цена

капитала. Если эти проекты альтернативные, то проект А может быть принят, а проект В — отвергнут. Если цена капитала превышает 14,5%, оба проекта

должны быть отвергнуты.

Индекс рентабельности (Profitability

Index — PI), или доход на единицу

издержек, определяется как: Р/ РК(доходы) / РК(издержки) =

где CIF — ожидаемый приток денежных

средств, или доход; СОР — ожидаемый

отток денежных средств, или издержки.

Р/для проекта А при цене капитала 10% составит

1,079, а для проекта В 1,049.

Проекты по этому критерию могут быть приняты, так как Р/ > 1. Причем проект А предпочтительнее, поскольку Р1А > Pig.

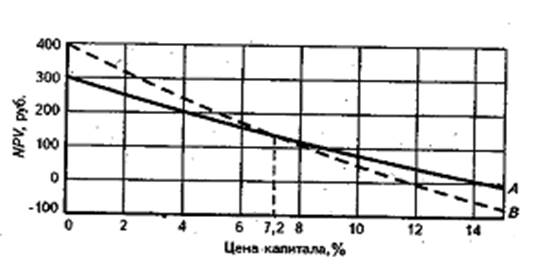

График NPV строится

как функция цены капитала. Пересечение кривой NPV с осью абсцисс показывает

внутреннюю доходность — IRR.

Графики NPV полезны при анализе

проектов. На рис. 4.2 показаны графики ТУРК проектов А и В. С ростом

цены капитала УУРК убывает. Проект В.имеет более высокое значение ТУР F при

низких значениях а < 7,2%, при больших значениях цены капитала больший NPV имеет проект А. Таким образом, NPVB

оказывается

более чувствителен к изменению дисконтной ставки,

чем NPVA. Это обусловлено тем, что,

напомним, проект А краткосрочный,

а проект В — долгосрочный.

Рис. 1 График зависимости NPV от цены капиталов.

Альтернативные

проекты. Рассмотрим

их анализ на примере. Пусть проекты Аи

В альтернативные. Это означает, что можно выбрать либо проект А, либо проект В, либо оба проекта отвергаются, но

нельзя принять оба проекта одновременно. Из рис. 4.2 видно, что при а > 7,2%, NPVA > NPVB

и IRRA > IRRB. При а > 7,2% оба критерия дают

одинаковый результат. При а < 7,2%

критерии дают уже различные результаты: по критерию NPV предпочтителен проект А, по критерию IRRA — проект В. Какой же ответ будет правильным?

Теоретики финансов считают, что в большинстве случаев при оценке альтернативных

проектов следует считать, что критерий ТУРК важнее, так как именно он указывает

на тот проект, который в большей степени способствует увеличению благосостояния

акционеров.

Множественность

IRR. Может возникнуть ситуация, в которой критерий IRR не может быть

использован: это анализ неординарных

проектов. Неординарным называют проект, в ходе реализации которого или

по его окончании предполагается значительный отток денежных средств. В этом

случае уравнение (4.7) может иметь более чем одно решение, что и означает

множественность IRR.

Это происходит

потому, что уравнение — многочлен n–й

степени, поэтому оно имеет n

различных

корней. Для ординарного проекта все корни уравнения, за исключением одного,

мнимые, поэтому и находится единственное значение IRR. Для неординарного проекта уравнение имеет

несколько корней, что приводит к множественности значений IRR.

Модифицированная

внутренняя доходность. IRR

— показатель,

наиболее часто используемый финансовыми менеджерами, может быть модифицирован

в относительный показатель эффективности следующим образом. Этот показатель,

называемый модифицированной IRR

(Modified IRR,

MIRR),

определяется

так:

где COFt

и CIFt - оттоки и притоки денежных

средств. Если все инвестиции осуществляются единовременно при t=0, то уравнение приобретает

следующий вид:

Величина инвестиции = (∑CIFt/(1+a)t)/(1+MIRR)t

Расчеты с

использованием этого уравнения для проектов А и В, которые

используются здесь в качестве примера, дают следующие результаты: MIRRA

= 12,1%, MIRR =

1.1,3%.

Показатель MIRR имеет

следующее существенное преимущество перед

обычной IRR.

MIRR предполагает,

что все денежные поступления по проекту реинвестируются по цене капитала,

тогда как IRR априори

предполагает, что реинвестирование происходит по цене источника данного

проекта. Поскольку реинвестирование по цене капитала в целом более обоснованно,

то MIRR в

лучшей степени отражает доходность проекта. [1.c.84]

2. Проведите анализ состава структуры и динамики источников

формирования активов организации.

Все, что имеет стоимость,

принадлежит предприятию и отражается в активе баланса называется его активами.

Актив баланса содержит сведения о размещении капитала, имеющегося в

распоряжении предприятия, т. е. о вложении его в конкретное имущество и

материальные ценности, о расходах предприятия на производство и реализацию

продукции и об остатках свободной наличности. Каждому виду размещения капитала

соответствует отдельная статья баланса.

Размещение средств

предприятия имеет большое значение в финансовой деятельности и повышении ее

эффективности. От того, какие ассигнования вложены в основные и оборотные средства,

сколько их находится в сфере производства и обращения, в денежной и

материальной форме, насколько оптимально их соотношение, во многом зависят

результаты производственной и финансовой деятельности, а, следовательно, и

ФСП.

В процессе анализа активов

предприятия в первую очередь следует изучить изменения в их составе и структуре

и дать им оценку. В процессе последующего анализа необходимо установить

изменения в долгосрочных (внеоборотных) активах. Долгосрочные активы или

основной капитал - вложения средств долгосрочными целями в недвижимость,

облигации, акции, запасы полезных ископаемых, совместные предприятия,

нематериальные активы и пр. Большое внимание уделяется изучению состояния,

динамики и структуры основных фондов, т. к. они занимают основной удельный вес

в долгосрочных активах предприятия. При изучении состава основных средств нужно

выяснить соотношение их активной и пассивной частей, т. к. от оптимального

сочетания во многом зависит и фондоотдача и ФСП.

Банки и другие инвесторы

при изучении состояния имущества предприятия обращают большое внимание на

состав основных фондов с точки зрения их технического уровня, производительности,

экономической эффективности, физического и морального износа (таб. 3).

Таблица 3

Анализ

структуры оборотных средств предприятия

|

Виды

средств

|

Наличие

средств, руб.

|

Структура

средств, %

|

|

на

начало года

|

на

конец года

|

изменение

|

начало

года

|

конец

года

|

изменение

|

|

Денежные

средства

|

2585,52

|

2854,17

|

+

268,65

|

28,75

|

22,2

|

-

6,55

|

|

Краткосрочные

финансовые вложения

|

47,25

|

68,985

|

+

21, 735

|

0,53

|

0,54

|

+

0,01

|

|

Дебиторы

|

1075,545

|

1175,175

|

+

99,63

|

11,96

|

9,14

|

-

2,82

|

|

Запасы,

в том числе:

незавершенное

производство

готовая

продукция

|

5283,63

694,035

4336,875

|

8760,285

1452,6

6682,77

|

+

3476,655

+758,565

+

2345,895

|

58,76

13,14

82,08

|

68,12

16,58

76,28

|

+

9,36

+

3,44

-

5,8

|

|

Итого

|

8991,945

|

12858,615

|

+

3866,67

|

100

|

100

|

-

|

Рост денег на счете в

банке свидетельствует об укреплении ФСП: сумма денег должна быть такой, чтобы

ее хватало для погашения всех первоочередных платежей. Наличие больших остатков

денег на протяжении длительного времени может быть результатом неправильного

использования оборотного капитала. Их нужно быстрее пустить в оборот с целью

получения прибыли, расширения производства, вложения в акции других

предприятий.

Если предприятие

расширяет свою деятельность, то растет и число покупателей, следовательно,

дебиторская задолженность. С другой стороны, предприятие может сократить

отгрузку продукции, тогда счета дебиторов уменьшатся. Следовательно, рост

дебиторской задолженности не всегда оценивается отрицательно. Необходимо

отличать нормальную и просроченную задолженность. Наличие последней создает

финансовые затруднения, т. к. предприятие будет чувствовать недостаток

финансовых ресурсов для приобретения производственных запасов, выплаты

заработной платы и прочего. Замораживание средств приводит к замедлению оборачиваемости

капитала. Поэтому предприятие заинтересовано в сокращении сроков погашения платежей.

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления

расчетных документов, предварительной оплаты и т. д. Но если предприятие

работает давно, то в составе дебиторской задолженности могут быть просроченные

счета. В связи с этим в процессе анализа нужно изучить динамику, состояние,

причины и давность образования дебиторской задолженности, установить нет ли в

ее составе сумм, нереальных для взыскания или таких, по которым истекают сроки

исковой давности. Для анализа дебиторской задолженности кроме баланса,

используются материалы первичного и аналитического бухгалтерского учета.

Библиографический

список

1. Боровский В.А. Финансовый менеджмент М.:

Финансы 2002

2. Вакуленко Т.Г. Фомина Л.Ф. Анализ

бухгалтерской финансовой отчетности для принятия управленческий решений. СПБ, Терда 2001.

3. Витин А. Мобилизация финансовых

ресурсов для инвестиций. //Вопросы экономики, №7, 2004.

4. Ковалев В.В. Введение в финансовый

менеджмент – М. Финансы и статистика, 2002. – 768 с.: ил.

5. Фадеев А., Рукин А. Инвестиционные

портфели. //Рынок ценных бумаг, №14, 2003.