Экономические методы управления

Содержание

Введение................................................................................................................................................................. 3

1. Методы управления................................................................................................................................ 4

2. Понятие и классификация экономических методов управления............. 6

3. Государственное воздействие на хозяйственную деятельность предприятий и его эффективность....................................................................................................................................................... 13

Заключение...................................................................................................................................................... 16

Список использованной литературы...................................................................................... 17

Введение

Управление как целенаправленное воздействие на работников, а через них на материально-вещественные элементы производства, сформировали целый ряд приемов и процедур, направленных на достижение поставленных целей. По своему виду и форме воздействия носят разнообразный характер, дополняют друг друга и в совокупности представляют собой определенную систему воздействий или на управляемую систему или на управляющую систему. Совокупность таких воздействий получило название методов управления, а по характеру воздействия они делятся на: административные методы воздействия, экономические методы; социально-психологические (когда речь идет об управлении людьми).

В настоящее время для большинства предприятий России остро стоит вопрос о повышении эффективности управления, как на микро-, так и на макроуровне. Пути решения этой задачи разнообразны: улучшение организационной структуры предприятия и его подсистемы управления, развитие и внедрение в технологию управления современных информационных систем, разработка и обеспечение персонала управления необходимым инструментарием (типовыми методами, моделями, документацией для управления), совершенствование системы учета и контроля экономической деятельности, улучшение подготовки кадров и др.

В успешном решении задач по этим направления первостепенное значение имеет разработка наиболее важных вопросов теории экономического управления предприятием, своевременное внедрение ее методов и принципов в практику управления предприятиями.

Целью данной работы является рассмотрение экономических методов управления.

Данная цель решается с помощью раскрытия следующих основных задач:

1. раскрыть сущность методов управления;

2. описать понятие и дать классификацию экономических методов управления;

3. раскрыть государственное воздействие на хозяйственную деятельность предприятий и его эффективность.

1. Методы управления

Методы управления – совокупность способов и средств воздействия управляющего субъекта на объект управления для достижения определенных целей[1].

Метод управления характеризует законченный акт воздействия на объект управления. Различают организационные, экономические и социально-психологические методы управления. Классификация методов управления представлена на рис. 1.

Рис. 1. Классификация методов управления

Различают организационно-распорядительные (административно-правовые) социально-психологические и экономические, методы управления, которые отличаются способами и результативностью воздействия на персонал.

Административно-правовые методы являются способами осуществления управленческих воздействий на персонал, основанными на властных отношениях, дисциплине и системе административно-правовых взысканий. Они позволяют повысить эффективность работы фирмы за счет лучшей организации управления.

Эти методы разделяются на два блока:

- методы организационного воздействия;

- методы распорядка.

Социально-психологические методы – это способы осуществления управленческих воздействий на персонал, основанные на использовании закономерностей социологии и психологии. Эти методы направлены как на группу сотрудников, так и на отдельные личности. Они используются в менеджменте для диагностики профессиональной пригодности работников, для изучения психологии климата, и важные системы стимулирования и активизации человеческого труда.

Для решения всех этих задач на крупных предприятиях создаются специальные социально психологические службы. Малые и средние предприятия при решении таких задач используют услуги специализированных фирм, которые проводят специализированные анализы.

Наиболее распространенные методы: опрос, беседа, интервью, анкетирование и тестирование.

Экономические методы управления являются способами воздействия на персонал на основе использования экономических законов и обеспечивают возможность в зависимости от ситуации как «одарять», так и «карать».

Это система приемов и способов воздействия на исполнителей с помощью конкретного соизмерения затрат и результатов (материальное стимулирование и санкции, финансирование и кредитование, зарплата, себестоимость, прибыль, цена). При этом следует учесть, что кроме сугубо личных участник процесса преследует и общественные, и групповые цели.

В качестве основных методов управления здесь выступает система заработной платы и премирования, которая должна быть максимально связана с результатами деятельности исполнителя. Оплату труда менеджера целесообразно связать с результатами его деятельности в сфере ответственности или с результатами деятельности всей фирмы.

2. Понятие и классификация экономических методов управления

Экономические методы управления – это совокупность мер, обеспечивающих рациональное использование экономических законов в управлению деятельностью[2].

Развитие и совершенствование рыночных отношений приводит к усилению роли экономического фактора в управлении.

В отличии от административных экономические методы являются методами косвенного воздействия на управляющую и управляемую подсистемы. Задача этих методов состоит в том, чтобы создать такие предпосылки, которые заставили бы фирмы и предприятия, их подразделения выбрать такое направление своей деятельности, которое было бы выгодно как государству, так и фирме в целом или создать предпосылки для исполнителей выполнять порученную работу с бoльшим эффектом. Экономические методы можно подразделить по виду их воздействия на две группы:

Экономическое воздействие государства на производственные и коммерческие структуры.

Экономические методы, стимулирующие деятельность внутри фирмы, предприятия.

Методы государственного воздействия делятся на:

а) методы прямого воздействия. По сути это неэкономические меры, которые подразумевают прямое вмешательство государства в функционирование рыночного механизма. Это проявляется через процесс государственного регулирования ценообразования, через политику доходов в виде замораживания роста цен и зарплаты, ограничение на изменение показателей в кредитно-денежной системе, использование квот и других методы воздействия.

б) косвенные воздействия государства. Это экономические методы управления рынком. Сюда относятся все мероприятия финансовой и кредитно-денежной политики государства, такие как: налоги, субсидии, стимулирование экспорта и импорта, воздействие на валютный рынок и другие методы.

Внутрифирменные экономические методы подразделяются на:

а) коммерческий расчет. Один из важнейших методов хозяйствования, направленный на соизмерение затрат и результатов, обеспечения прибыльности производства, для обеспечения рентабельности, распределение финансовых вложений и размещение производства, для обеспечения финансирования и кредитования, для развития технологий, для обеспечения политики, приобретения предприятий, изменения структуры капитальных вложений.

б) внутрифирменный расчет. Выступает как новый метод хозяйствования и регулирует экономические отношения между отдельными подразделениями как самостоятельными единицами производственной деятельности. Хозяйственные отношения между подразделениями строятся на основе условно-расчетных (трансфертных) отношений.

в) цены и механизм ценообразования. В этом механизме отражаются все стороны экономического действия субъектов рыночных отношений. Этот вид воздействия включает в себя определение уровня цены, расчета с потребителями продукции и имеют в основном два вида:

цены публикуемые (представляются в виде прейскурантной цены, справочной цены, цены фактической сделки, а также в виде сведений, о которых сообщается в печати);

расчетные цены (цены поставщика, которые устанавливаются на сложную технически и технологически продукцию, которых нет в прейскурантах).

г) финансовая политика и ее составляющие. Финансовые инструменты: распределение и перераспределение прибыли, финансирование и кредитование различных видов деятельности, обоснование финансовых операций.

Эффективность экономических методов управления определяется:

- формой собственности и ведения хозяйственной деятельности;

- принципами хозяйственного расчета;

- системой материального вознаграждения;

- рынком рабочей силы;

- рыночным ценообразованием;

- налоговой системой;

- структурой кредитования и т.п.[3]

Наиболее распространенными формами прямого экономического воздействия на персонал являются: хозяйственный расчет, материальное стимулирование и участие в прибылях через приобретение ценных бумаг (акций, облигаций) организации.

В отличии от административных экономические методы являются методами косвенного воздействия на управляющую и управляемую подсистемы. Задача этих методов состоит в том, чтобы создать такие предпосылки, которые заставили бы фирмы и предприятия, их подразделения выбрать такое направление своей деятельности, которое было бы выгодно как государству, так и фирме в целом или создать предпосылки для исполнителей выполнять порученную работу с бoльшим эффектом. Экономические методы можно подразделить по виду их воздействия на две группы:

- экономическое воздействие государства на производственные и коммерческие структуры;

- экономические методы, стимулирующие деятельность внутри фирмы, предприятия.

Методы государственного воздействия делятся на:

1) Методы прямого воздействия. По сути, это неэкономические меры, которые подразумевают прямое вмешательство государства в функционирование рыночного механизма. Это проявляется через процесс государственного регулирования ценообразования, через политику доходов в виде замораживания роста цен и зарплаты, ограничение на изменение показателей в кредитно-денежной системе, использование квот и других методы воздействия.

2) Косвенные воздействия государства. Это экономические методы управления рынком. Сюда относятся все мероприятия финансовой и кредитно-денежной политики государства, такие как: налоги, субсидии, стимулирование экспорта и импорта, воздействие на валютный рынок и другие методы.

Внутрифирменные экономические методы подразделяются на:

1) Коммерческий расчет. Один из важнейших методов хозяйствования, направленный на соизмерение затрат и результатов, обеспечения прибыльности производства, для обеспечения рентабельности, распределение финансовых вложений и размещение производства, для обеспечения финансирования и кредитования, для развития технологий, для обеспечения политики, приобретения предприятий, изменения структуры капитальных вложений.

2) Внутрифирменный расчет. Выступает как новый метод хозяйствования и регулирует экономические отношения между отдельными подразделениями как самостоятельными единицами производственной деятельности. Хозяйственные отношения между подразделениями строятся на основе условно-расчетных (трансфертных) отношений.

Основными экономическими стимулами на уровне отдельного работника является заработная плата.

Зарплата – это денежный эквивалент части стоимости созданного продукта, которые получают не кто создал данный продукт.

Существуют две системы заработной платы сдельная и повременная. При сдельной системе заработка, работник зависит от расценки на единицу продукции и ее объема. Наиболее распространение получила форма сдельной оплаты труда. Она разделяется на три категории: прямая сдельная; сдельно премиальная; сдельно прогрессивная.

При повременной оплате труда заработок зависит от часового тарифа и отработанного времени наибольшее распространение получили простая повременная и повременно премиальная – с определенного часа тарифная ставка оплачивается по более высоким тарифам.

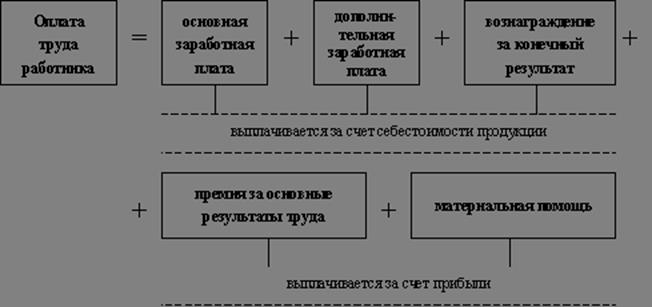

Структура оплаты труда позволяет определить, какие составляющие входят в оплату труда работника, в каких статьях себестоимости иприбыли они отражаются, каков удельный вес конкретного элемента вобщей величине, заработной платы (рис. 2).

Рис. 2. Структура оплаты

труда работников

Рис. 2. Структура оплаты

труда работников

Трудовой кодекс Российской Федерации определяет заработную плату как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполненной работы, а также выплаты компенсационного и стимулирующего характера. Кодекс устанавливает перечень основных государственных гарантий по оплате труда.

Величина минимального размера оплаты труда. Минимальный размер оплаты труда (минимальная заработная плата) — это гарантированный федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму времени при выполнении простых работ в нормальных условиях труда. В размер минимального размера оплаты труда не включаются доплаты, надбавки, премии и иные поощрительныевыплаты, а также выплаты за работу в условиях, отклоняющихся отнормальных, за работу в особых климатических условиях и натерриториях, подвергшихся радиоактивному загрязнению, иныекомпенсационные и социальные выплаты.

Величина минимального размера тарифной ставки (оклада) работников организаций бюджетной сферы в Российской Федерации.

Тарифная ставка (оклад) – это фиксированный размер оплаты трудаработника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени.

Меры, обеспечивающие повышение уровня реальногосодержания заработной платы (индексация заработной платы всвязи с ростом потребительских цен на товары и услуги).

Ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеровналогообложения доходов от заработной платы.

Наряду с положительными стимулами на уровне отдельного работника принимаются отрицательные стимулы: штрафы, взыскания.

3) Цены и механизм ценообразования. В этом механизме отражаются все стороны экономического действия субъектов рыночных отношений. Этот вид воздействия включает в себя определение уровня цены, расчета с потребителями продукции и имеют в основном два вида:

- цены публикуемые (представляются в виде прейскурантной цены, справочной цены, цены фактической сделки, а также в виде сведений, о которых сообщается в печати);

- расчетные цены (цены поставщика, которые устанавливаются на сложную технически и технологически продукцию, которых нет в прейскурантах).

4) Финансовая политика и ее составляющие. Финансовые инструменты: распределение и перераспределение прибыли, финансирование и кредитование различных видов деятельности, обоснование финансовых операций.

Анализ экономических методов на уровне предприятия включает в себя:

- постановку и определение экономических целей предприятия;

- определение экономических критериев эффективной деятельности предприятия;

- анализ финансовой деятельности предприятия;

- маркетинг и ценообразование;

- формирование ассортиментной политики предприятия;

- анализ рынков сбыта и конкурентной среды. Принятие мер по завоеванию рынков сбыта;

- политику в области приобретения материалов и комплектующих изделий;

- определение объемов инвестиций в производство и реконструкцию;

- анализ рынка ссудных капиталов;

- финансовый учет и финансовые методы повышения эффективности деятельности предприятия;

- управленческий учет;

- анализ экономико-политической среды;

- управление акционерной жизнью общества;

- анализ экономически рациональной ассортиментной политики. Структура ассортимента должна быть оптимальной и должны быть определены удельные веса каждого вида продукции и их рентабельность. Анализ ассортиментной политики производится через ранговый анализ для каждого вида изделия.

3. Государственное воздействие на хозяйственную деятельность предприятий и его эффективность

Система регулирования экономики в России базируется на следующих положениях:

1. Регулированию подлежит многоукладная экономика с последовательно развивающимися формами рыночных отношений в процессе разгосударствления и приватизации.

2. В основе принятия управленческого решения лежит анализ исходного уровня развития экономических и социальных процессов. Государственное управление и регулирование формируется с учетом особенностей современного этапа развития, таких как изменение роли центра в связи с перераспределением властных функций в пользу субъектов Российской Федерации и органов местного самоуправления.

3. Системный подход к управлению. Государственные регуляторы носят комплексный характер, охватывают экономические, научно-технические, социальные, экологические процессы и составляют целостную систему управления хозяйством.

Различают две основные разновидности экономических методов. Во-первых, методы определения перспектив развития управляемых объектов. К ним относятся прогнозы, программы, планы. Во-вторых, непосредственные экономические меры воздействия и регулирования: госзаказ, налоги, кредиты и т.д. Экономические методы основаны на использовании экономических интересов: общегосударственных, групповых, частных.

Интерес государства отличается от деловых ориентиров других субъектов хозяйствования. Он заключается в реализации целей и задач, стоящих перед обществом в целом. Государство стимулирует предпринимателей участвовать в выполнении намеченных законодательными и исполнительными органами власти планов. Тем самым обеспечивается принцип взаимной выгодности. Предприниматель получает прибыль, государство – возможность реализации своих программ, планов, законодательных и иных нормативных актов.

В настоящее время одним из наиболее эффективных методов регулирования экономики является составление целевых комплексных программ. Областные государственные целевые программы разрабатываются исполнительными органами власти по приоритетным направлениям в соответствии с концепцией социально-экономического развития и основными направлениями бюджетной и финансовой политики субъекта Российской Федерации. Они определяют объемы, формы, источники и условия инвестирования.

Экспертиза программ и проектов проводится с целью установления их эффективности, соответствия государственным нормам и стандартам и принятым подходам к инвестиционной политике. При проведении экспертизы исходят из таких принципов, как добровольность, одинаковые требования к рассматриваемым проектам и программам, гласность, платность.

В соответствии с областным законодательством предусмотрен контроль за реализацией программ и проектов, получивших государственную поддержку. Контрольными функциями наделены Законодательное собрание, администрация области и Контрольно-счетная палата области, органы управления основных государственных внебюджетных фондов, областных государственных унитарных предприятий и учреждений и другие областные государственные органы в пределах их компетенции.

Под правовыми методами понимается вся совокупность средств юридического воздействия на общественные отношения. Нормы права применяются в сочетании с административными и экономическими методами и выполняют роль регулятора их количественного и качественного содержания.

Социально-психологические методы управления основаны на изучении социальных условий в коллективе и обществе. Они используются для анализа наметившихся в обществе тенденций и обоснования целесообразности планируемых правовых, административных и экономических методов управления, для морального стимулирования решения общегосударственных задач.

Между этими методами существует тесная связь, отражающая реальную обусловленность разнообразных отношений в обществе. По временному аспекту методы управления делятся на стратегические, то есть направленные на перспективное решение проблемы, и методы оперативного управления. Для реализации задач комплексного подхода к определению перспектив развития региона необходимо использовать весь арсенал как традиционных, так и новых методов государственного управления и регулирования экономики.

Заключение

В ходе проведения теоретического исследования было выявлено, что экономические методы управления представляют собой приемы и способы воздействия путем использования таких экономических категорий, как заработная плата, материальное стимулирование и санкции, цена, прибыль, рентабельность, финансы, кредит.

В данной работе были рассмотрены все основные аспекты, связанные с экономическими методами управления. Показана их неразрывная связь с другими методами управления.

Особую роль в управлении играет государство. Очень часто государство является первопричиной изменений экономического поведения предпринимателей. От решений, принимаемых правительством, зависят решения, принимаемые (или не принимаемые) на микроуровне. Правительственная политика достигает цели только тогда, когда она поощряет, а не указывает в директивном порядке. При создании благоприятных условий предпринимателям их частный интерес совпадет с интересом государства, то есть общества. Следовательно, государство должно просто сделать более доступной для предпринимателей ту сферу экономики, которая является для него наиболее приоритетной. Следует отметить, что государство не должно вмешиваться в сферы экономики, где его вмешательство не является необходимым. Это не только ненужно, но и вредно для экономики.

В целом трудно переоценить роль государства в экономике. Оно создает условия для экономической деятельности, защищает предпринимателей от угрозы со стороны монополий, обеспечивает потребности общества в общественных товарах, обеспечивает социальную защиту малообеспеченных слоев населения, решает вопросы национальной обороны. С другой стороны, государственное вмешательство может в некоторых случаях заметно ослабить рыночный механизм и принести заметный вред экономике страны.

Список использованной литературы

1. Жданов С.А. Основы теории экономического управления предприятием. – М.: Финпресс, 2000.

2. Жданов С.А. Экономические модели и методы в управлении. – М.: Дело и Сервис, 1998. – 176 с.

3. Менеджмент/ Под ред. М.П. Переверзева. – М.: ИПС «Кодекс», 2002.

4. Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента. –М.: Дело, 1992.

5. Уварин Н.Л. Экономические методы управления предприятием. – М.: МГГУ, 2002

[1] Менеджмент/ Под ред. М.П. Переверзева. – М.: ИПС «Кодекс», 2002. – с.127

[2] Уварин Н.Л. Экономические методы управления предприятием. – М.: МГГУ, 2002 – с.67

[3] Уварин Н.Л. Экономические методы управления предприятием. – М.: МГГУ, 2002. – с.70