Оглавление

1. Основные условия краткосрочного кредитования. 3

2. Финансовый план

предприятия, его составные части. 5

3. Задача. 15

4. Анализ выполнения

кассового плана ОАО “Якутскэнерго” . 16

Список использованных

источников. 19

1. Основные

условия краткосрочного кредитования

Краткосрочный кредит предоставляется на

восполнение временного недостатка собственных оборотных средств у

фирмы-заемщика.

Помимо 5 условий, единых для всех видов

кредитов (возвратность, срочность и платность, целевое назначение и обеспечение),

краткосрочное кредитование имеет ряд особенностей, свойственных только ему.

Краткосрочное

финансирование российских предприятий всех форм собственности направлено, в

основном, на пополнение оборотного капитала с целью бесперебойного обеспечения

производственного процесса, включающего как стадию производства, так и процесс

обращения. Краткосрочные финансовые ресурсы могут быть использованы

предприятиями также для закупки отдельных видов оборудования, недвижимости,

приобретение которых будет способствовать увеличению объемов выпускаемой

продукции (услуг), повышению их качества.

Преимущества

краткосрочного кредитования:

§

гибкость использования кредитных ресурсов по срокам.

Кредиты выдаются на срок от одного дня, что позволяет рационально управлять

объемом заемных ресурсов;

§

гибкость использования кредитных ресурсов по сумме.

Кредиты выдаются в рамках лимита, в зависимости от величины потребности в

ресурсах на текущий момент, что позволяет минимизировать расходы на

обслуживание долга.

Условия

краткосрочного кредитования[1]

§

Сумма кредита:

от $0,03 млн. до $3 млн. (оптимально $0,5-1 млн.)

§

Сроки кредитования:

В мировой практике срок погашения по этому виду кредита – 6 мес.,

в РФ – 1 мес. (*)

Процентная ставка:

определяется индивидуально в зависимости от финансового положения

заемщика, срока кредитования, степени риска и предоставляемого обеспечения.

Целевое использование:

§

пополнение оборотного капитала с целью увеличения объемов

выпускаемой продукции;

§

организация и расширение деятельности по предоставлению различных

видов услуг;

§

ликвидация разрыва платежной позиции;

§

приобретение оборудования, автотранспорта, недвижимости,

проведение ремонта и др.

Требования к заемщику:

Заемщик должен отвечать следующим первоначальным требованиям:

§

срок работы не менее 6 месяцев;

§

удовлетворительное финансовое состояние компании, наличие прибыли;

§

отсутствие нереструктурированной

задолженности перед бюджетами и государственными внебюджетными фондами.

Оценка финансового положения заемщика, его возможностей по возврату

кредита в обусловленные договором сроки производится с использованием

управленческого учета. Существенное значение также придается репутации

предприятия, личности владельцев, менеджеров компании.

Обеспечение

В качестве обеспечения обязательств по возврату кредитных средств

может быть предложено:

§ залог долей участия в

уставном капитале;

§ залог ликвидных ценных

бумаг, в том числе двойных и простых складских свидетельств;

§ залог недвижимого

имущества, в том числе личного имущества заемщика (владельцев компании);

§ залог оборудования,

транспортных средств;

§ залог товаров в обороте и

на складе, в том числе с использованием двойных и простых складских

свидетельств;

§ поручительство владельцев

компаний, а также третьих лиц, имеющих стабильное финансовое покрытие.

Порядок погашения кредита:

График погашения кредита составляется с учетом особенностей

прохождения денежных потоков предприятия. Возможно единовременное погашение

кредита в конце срока.[2]

2.

Финансовый план предприятия, его составные части

Финансовое планирование - это планирование всех доходов и

направлений расходования денежных средств предприятия для обеспечения его

развития. Финансовое планирование осуществляется посредством составления

финансовых планов разного содержания и назначения в зависимости от задач и

объектов планирования.

Финансовый план – широкое, комплексное понятие, важная

составная часть бизнес-плана.

Значение финансового плана на предприятиях заключается в том,

что он, во-первых,содержит ориентиры, в соответствии

с которыми предприятие будет действовать. Во-вторых, дает возможность

определить жизнеспособность того или иного проекта в условиях конкуренции. В

третьих, служит важным инструментом получения финансовой поддержки от внешних

инвесторов.

Бюджет является инструментом

как для планирования, так и для контроля. В самом начале периода действия

бюджет представляет собой план или норматив; в конце периода действия он служит

средством контроля, с помощью которого руководство может определить

эффективность действий и составить план мероприятий по совершенствованию

деятельности компании в будущем.

Цели планирования могут быть различны на разных предприятиях.

Функциям планирования может придаваться разное значение в зависимости от вида и

величины предприятия.

На предприятиях используется в основном краткосрочное

планирование и имеют дело с плановым периодом, равным одному году. Это

объясняется тем, что за период такой протяженности, как можно предположить,

происходят все типичные для жизни предприятия события, поскольку за этот срок

выравниваются сезонные колебания конъюнктуры. По времени годовой бюджет (план)

можно разделить на месячные или квартальные бюджеты (планы).

Финансовый план обычно включает в себя следующие составные

части: [3]

§ Прогноз объема

реализации.

§ Производственный план

§ План доходов и расходов

(сметы прямых затрат на материалы, на оплату труда, общезаводских накладных

расходов, торговых и административных расходов).

§ Баланс денежных

поступлений и выплат.

§ План по источникам и

использованию средств.

§ Сводный балансовый план

активов и пассивов предприятия.

§ Анализ безубыточности.

§ Стратегия финансирования.

Прогноз объемов реализации

Прогноз объемов

реализации (план сбыта) обычно показывает количество единиц каждого изделия,

которые компания предполагает продавать. Эта цифра умножается на предполагаемую

цену продажи единицы изделия для составления плана сбыта. План сбыта включает

также исчисление ожидаемых денежных поступлений от продажи в кредит, которые позднее

будут учтены при составлении кассового плана. Прогноз объемов реализации

призван дать представление о доле рынка, которую предполагается завоевать своей

продукцией. Обычно он основывается:

§ на оценке показателей

перспективного спроса;

§ на оценке предложений со

стороны других производителей;

§ на результатах рыночных

прогнозов и прогнозе доли рынка;

§ на прогнозах цен на

товары.

Прогноз объемов реализации принято составлять на три года

вперед, причем для первого года данные приводятся помесячно, для второго года

поквартально, а третий год приводится общей суммой продаж за 12 месяцев.

Логика такого разбиения проста: предполагается, что для

начального периода производства уже точно известны будущие покупатели (имеется

предварительная договоренность о будущих продажах). Начиная со второго года уже

приходится заниматься прогнозными прикидками.

Наиболее частой ошибкой при составлении прогноза реализации

является недоучет эластичности спроса, который должен тщательно оцениваться в

разделе "Маркетинговый анализ" бизнес-плана.

Следует подчеркнуть главные рискованные моменты, способные

воспрепятствовать достижению прибыльности и торгового успеха проекта. И

чувствительность проекта к этим моментам. Обсуждение должно отражать мнение

разработчиков проекта о рискованных ситуациях. Которые могут возникнуть перед

фирмой, отраслью из-за внешних прчин. Сюда может быть

включено рассмотрение таких ситуаций, как эффект от сокращения объема продаж

или задержка с достижением запланированного уровня производительности. Желательно

указать специальные виды страхования, охватывающие кредитный риск.

Производственный план

После того, как подготовлен план сбыта, разрабатывается

производственный план, определяется количество единиц изделия, которое

намечается запустить в производство, с тем чтобы обеспечить планируемые продажи

и потребности товарно-материальных запасов. Ожидаемый объем производства

определяется вычитанием оцененных запасов готовой продукции на складе на начало

периода из суммы предлагаемых к продаже единиц изделия и желательного объема

наличной готовой продукции на складе на конец периода.

План доходов и расходов

Задача этого документа - показать, как будет формироваться и

изменяться прибыль предприятия. В основе его составления лежит прогноз объемов

реализации продукции.

Для нового проекта прогноз денежных потоков может быть более

важен, чем прогноз прибылей, из-за того, что в нем детально рассматриваются

величина и время максимального денежного притока и оттока. Обычно уровень

прибыли, особенно в начальные году осуществления проекта, не является

определяющим при рассмотрении непосредственных финансовых нужд. Более того,

доходы, как правило, не превышают расходы в некоторые периоды времени. Прогноз

денежных потоков и выявит эти условия. Проводя планируемый уровень продаж и

капитальных затрат в тот или иной период, прогноз подчеркивает необходимость и

время дополнительного финансирования и определяет пиковые требования к рабочему

капиталу. Администрация решает, как это дополнительное финансирование должно

быть получено и в какие сроки и как будет осуществлен возврат средств.

Если проект разрабатывается в сезонной или циклической

отрасли, или в отрасли, где смежники требуют от новой фирмы наличных выплат

(или необходимо капитальное строительство), прежде чем продукт будет готов к

продаже и начнет приносить доход, прогноз денежных потоков является важнейшим

фактором для принятия решения о продолжнеии дела.

Детализованный прогноз, который понятен и пригоден для руководства, может

помочь привлечь внимание к проекту, несмотря на периодически возникающие

денежные кризисы, которые следует предотвращать.

Когда денежный поток сформирован, необходимо обсудить

противоречия между денежными потребностями и их возможным удовлетворением в

критические точки, например при низком накоплении средств и при предполагаемых

снижениях продаж.

Планирование потребности в оборотном капитале. На предприятии

необходимо проводить планирование использование как основного, так и оборотного

капитала. Важным фактором планирования использования оборотного капитала

является планирование времени поступления дохода и расхода. Наличие оборотного

капитала предприятия должно покрывать расходы со времени начала производства до

оплаты продукта потребителем.

Планирование потребностей в основном капитале. По мере развития

предприятия станки изнашиваются, изменяется технология, требуются новые здания,

оборудование, компьютеры. Часто сроки приобретения основного капитала

достаточно велики.

Это означает, что важно включить финансовое планирование в

процесс стратегического планирования предприятия. Если предприятие хочет

завоевать новые рынки и расширить производство продукта, оно должно

позаботиться о потребности в капитале в процессе формирования долгосрочных

планов по маркетингу и основных исследований по производственным методам.

Планирование прямых затрат на материалы. Должна быть составлена

смета прямых затрат на материал, чтобы определить, как много материала

потребуется и сколько должно быть приобретено, исходя из потребностей

производства. Количество материала, подлежащего закупке, зависит от

предполагаемого его расхода и имеющихся запасов.

Смета прямых затрат на оплату труда. В производственном плане

существуют предпосылки для подготовки сметы затрат на оплату труда. Для

подсчета требуемых прямых затрат труда следует умножить ожидаемый объем

производства за каждый период на число часов работы, необходимых для

производства одной единицы изделия. Затем результат умножается на стоимость

прямых затрат труда за час, чтобы получить бюджетные затраты на оплату труда.

Смета общезаводских накладных расходов. Это перечень всех

общезаводских расходов, помимо прямых трат на материалы и оплату труда, таких

как амортизация, налог на имущество и заводская арендная плата. Важно помнить,

что амортизация не требует затрат денежных средств и, следовательно, должна

вычитаться из сметы общезаводских накладных расходов, когда определяются

денежные выплаты по смете общезаводских накладных расходов.

Смета торговых и административных расходов. Содержит перечень

общефирменных расходов, понесенных в процессе реализации продукции и

организации бизнеса. Для составления прогнозного отчета о прибылях и убытках

(продажа минус переменные затраты минус постоянные затраты) нужно рассчитать

переменные торговые и административные расходы, приходящиеся на единицу

продукции.

Планирование источников дохода. Известно много

источников фондов предприятия, включая доход от продажи продукции, инвестиции

ее собственников, а также займа. Задача прежде всего состоит в нахождении

лучшего источника для каждой потребности и именно в то время, когда возникает

такая потребность.

Очень популярным подходом при планировании является принцип

"желаемого дохода". Он начинается с того, что предприниматель

определяет, какой доход он хочет получить, а затем определяет объем продаж,

необходимый для покрытия всех расходов и обеспечения этого дохода.

План доходов и расходов основывается на следующих прогнозных

оценках:

§ доходов от реализации;

§ прочих доходов;

§ издержек производства и

реализации продукции;

§ прочих издержек:

§ ожидаемых налоговых

выплат;

§ выплат процентов по

долгам

План доходов и расходов также составляется в первый год

помесячно, во второй - поквартально, в третий - в целом.

Баланс денежных поступлений и выплат

План-баланс демонстрирует финансовое состояние фирмы на конец

рассчитываемого периода времени. Из его анализа можно сделать выводы о росте

активов и об устойчивости финансового положения фирмы в конкретный период

времени. Отчет о движении денежных средств характеризует формирование и отток

денежной наличности, а также остатки денежных средств фирмы в динамике.

Баланс не отражает результатов деятельности фирмы за

конкретный период времени, а представляет собой ее "мгновенный

снимок", фиксирующий слабые и сильные стороны с точки зрения финансов на

данный момент.

Исходный баланс капитала (тот, который она должна иметь на

начало своей рыночной деятельности) отражает объем капитала, необходимый для

старта бизнеса. Он свидетельствует, как предполагается израсходовать этот

капитал и каким образом он будет получен.

Тем не менее, нужно составить проекты балансов и за первые

3-5 лет существования компании. Эти балансы покажут особенности развития фирмы,

т.е. финансовые результаты ее деятельности, изменения операционных

характеристик.

Составление балансовой отчетности является важным элементом

финансового планирования. Форма балансовой отчетности отражает активы и пассивы

и собственный капитал, требуемые для открытия бизнеса.

Баланс денежных поступлений и выплат - это документ,

позволяющий оценить, сколько денег нужно вложить в проект, причем в разбивке по

времени, т.е. до начала реализации и уже по ходу дела. Он строится на основе

плана дохода и расходов, с поправкой на ожидаемые лаги и с такой же разбивкой

по времени.

Данный баланс строится на основе прогнозных оценок:

§ объема продаж за

наличные;

§ уровня инкассации

дебиторской задолженности;

§ объема продаж активов,

ценных бумаг;

§ платежей в счет

увеличения собственного капитала;

§ дохода от инвестиций;

§ объема привлечения

банковских ссуд или средств из других источников;

§ объема материальных и

трудовых затрат, необходимых для выполнения производственного плана;

§ расходов на

административные цели;

§ объема выплат по ссудам,

время платежей которых наступило;

§ объема выплаты

дивидендов;

§ капитальных вложений в

здания, сооружения, оборудование;

§ объема налоговых выплат.

План по источникам и использованию средств

Данный документ показывает, на что расходуются средства,

полученные предприятием в качестве доходов от собственной хозяйственной

деятельности и из других источников. Цель такого плана — дать ясную картину, из

чего складываются средства предприятия и каким образом они будут тратиться на

прирост активов или на покрытие задолженности.

План по источникам и использованию средств помогает и предпринимателю,

и потенциальному инвестору лучше понять финансовое положение предприятия и

оценить эффективность выбранной финансовой политики.

Прогнозный балансовый отчет подготавливается путем

корректировки балансового отчета за предыдущий, только что закончившийся год, с

учетом всех тех видов деятельности, которые предполагается использовать в

течение бюджетного периода. Такой отчет необходимо иметь по следующим причинам:

может вскрыть отдельные неблагоприятные финансовые проблемы,

решением которых руководство заниматься не планировало;

служит в качестве высокоточного инструмента контроля всех

остальных перспективных планов на предстоящий период деятельности компании;

помогает руководству выполнять расчеты различных

коэффициентов и показателей;

Расчеты и прочие пассивы, в том числе:

Долгосрочные кредиты;

Краткосрочные кредиты

Анализ безубыточности

Практика показывает, что производство того или иного товара

становится прибыльным, если предприятие функционирует на уровне, близком к

уровню проектной мощности. При этом некоторые проекты приносят убытки в течение

короткого периода в начале их осуществления, другие продолжают работать с

убытками достаточно долго.

Причин для плохих результатов может быть много: дефекты

проекта, дефицит основных и оборотных средств, низкое качество сырья или

готовой продукции, неэффективность производства, недостаточный объем рынка,

ценовая политика фирмы и т.д.

Точка, в которой общие доходы равны общим издержкам,

называется точкой безубыточности. Анализ ситуации безубыточности, выявление

объема продаж, при котором доходы начнут покрывать издержки, является

неотъемлемой частью финансового планирования.

Анализ безубыточности демонстрирует, каким должен быть объем

продаж для того, чтобы компания была в состоянии без посторонней помощи

выполнить свои денежные обязательства. Такой анализ позволяет получить оценку

суммы продаж, которая необходима, чтобы компания не имела убытков.

Анализ безубыточности или, как его иногда называют,

аналитический подход к изучению взаимосвязи между издержками и доходами при

различных уровнях производства особенно полезен:

для текущего планирования — обеспечение информацией для

принятия решений путем анализа влияния изменений в цене продукции, объемах

продаж, величине издержек, а также прогнозирования прибылей, убытков, денежных

потоков;

для оценки проектов — обеспечение информацией для принятия

решения о приемлемости проекта при прогнозируемых издержках и доходах;

для подготовки проектов — определение оптимального размера

производственных мощностей, необходимого первоначального капитала и т.д.

При анализе ситуации безубыточности издержки обычно

подразделяются на переменные и фиксированные (условно-постоянные). Как

известно, к переменным относятся издержки, прямо зависящие от объемов

производства — сырье и материалы, заработная плата рабочим и т.д.; к

условно-постоянным — амортизация, расходы по аренде и лизингу, процентные

платежи по кредитам, оплата труда менеджеров и служащих.

Стратегия финансирования

Финансирование фирмы - основополагающий элемент для

достижения успеха в деле.

Каждая фирма должна планироваться с четким и ясным пониманием

того, какие вложения потребуются для того, чтобы начать операцию, какие

дополнительные средства будут нужны для поддержания уже начатого. И где могут

быть взяты деньги.

Сумма, требуемая для того, чтобы начать дело, может быть

определена при помощи оставления списка активов, которые должны появиться в

наличии, с оценкой их стоимости. Цель следующей ступени в проведении

планирования - гарантировать наличие средств для обеспечения трех основных

ситуаций в бизнесе:

Наличие достаточного капитала для покупки уже действующей

фирмы; или в случае открытия нового дела - достаточного капитала для покрытия

издержек на развитие.

Наличие достаточного размера оборотных фондов для покрытия

расходов в первые месяцы, когда поток наличности лимитирован.

Наличие достаточного резервного капитала для покрытия

внеплановых издержек, которые часто имеют место на начальном этапе.

Рекомендуемая сумма обычно составляет 10-15% от начальной стоимости или

стоимости покупки оборудования.

3. Задача

Условие: у акционерного коммерческого банка

общая сумма всех активов составляет 1585,4 млн. руб,

в т. ч. ликвидных активов – 635,2 млн. руб. Обязательства банка по счетам до

востребования – 185,5 млн. руб. Рассчитать показатели ликвидности баланса

банка. Соответствуют ли они нормативам Центрального банка?

Оценка соотношения

активов и пассивов коммерческой организации

Ликвидность баланса

организации – это способность организации отвечать по краткосрочным

обязательствам своими текущими активами(5). Для оценки ликвидности баланса

коммерческой организации используют следующие показатели:

1) Коэффициент

общей (текущей) ликвидности, который характеризует

степень обеспеченности текущими активами всех краткосрочных обязательств

организации[4]

, где

, где

КОЛ –

коэффициент общей ликвидности;

ОА – оборотные активы;

КП – краткосрочные

обязательства.

Согласно нормативам ЦБРФ,

Кол ≥2.

8,54≥2 , что

удовлетворяет нормативам.

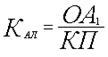

2) Коэффициент

абсолютной (мгновенной) ликвидности, определяющий способность организации выполнять краткосрочные

обязательства за счет ликвидных активов первой категории ликвидности [5]

, где

, где

КАЛ –

коэффициент абсолютной ликвидности;

ОА1 –

оборотные активы первой категории ликвидности;

Солгасно нормативам ЦБРФ Кал≥0,2-0,5 [6]

3,42≥0,5 ,

неравенство удовлетворяет нормативам.

4. Анализ выполнения кассового плана ОАО “Якутскэнерго”

Кассовый

план – план денежных поступлений и выплат на предприятии.

Составляется

на год, полугодие и квартал.

Как на

любом большом предприятии, в ОАО “Якутскэнерго” в

связи с большими денежными потоками и трудностью прогнозирования на год,

кассовый план составляется поквартально (см. Приложение).

По доходной части

Наполняемость

доходной части бюджета составила 4815674 тыс. рублей, или 99,27 % от плана. Выручка

от реализации основной продукции по ОАО АК “Якутскэнерго”

получена в размере 2384207 тыс. рублей, что составляет 101,05 % от плановых

показателей, в т.ч. оплата за электроэнергию – 2102427 тыс. рублей (100,76%) и

тепло – 281780 тыс. рублей (103,27%). С Федерального Бюджета поступила

субвенция на компенсацию тарифов на электроэнергию 30000 тыс. рублей, а также с

МБ дотация в размере 117618 тыс. рублей. Поступило страховое возмещение в

размере 6885 тыс. рублей. Кредитные и заемные средства привлечены в сумме

1139599 тыс. рублей, в т.ч. на топливо – 516850 тыс. рублей. Не получен

топливный кредит в АКБ “Росбанк” в размере 50000 тыс.

рублей.

По расходной части

Расходная

часть бюджета профинансировани в сумме 4839666 тыс.

рублей, что составляет 98,76 % от плана.

По

заработной плате, ЕСН, по погашению кредитов и выплате процентов, оплате

налогов в бюджет и абонплате обязательства АК “Якутскэнерго” выполнены полностью.

По

статьям:

Инвестиции

– оплата составила 200978 тыс. рублей, это 107,75% от плана, перефинансирование

связано с незапланированным зачетом в сумме 17077 тыс. рублей.

Услуги

– профинансированы на сумму 181902 тыс. рублей или на 105,93% от плана, в т.ч.:

Услуги

производственного характера – 125659 тыс. рублей или 107,61% от плана, в т.ч.

ремонты – 59051 тыс. рублей или 116,03%, проведен незапланированный зачет в

сумме 8267 тыс. рублей.

МРТ –

оплачено160824 тыс. рублей (в т.ч. масло19000тыс. рублей), или 101,06%,

проведен незапланированный зачет в сумме 4018 тыс. рублей (МП “Прогресс-ресурс”)

Недофинансированы

статьи:

Топливо

– оплата составила 1095309 тыс. рублей, что составляет 96,83% от плановой

суммы. Неполученный кредит в сумме 50000 тыс. рублей отразился на

недофинансировании топлива во 2 квартале.

Покупная

электроэнергия профинансирована в сумме 1075487 тыс. рублей, что составляет 96,72%

от плановой суммы. В июне списано топлива на покупную меньше чем запланировано

на сумму 44957 тыс. рублей.

Список

использованных источников

1.

Анализ хозяйственной деятельности в промышленности/ Под ред. В.И. Стражева/ Минск: Высшая школа, 2000.

2.

Анализ хозяйственной деятельности предприятия/ Под ред. А.В. Ермоловича/ М.:ЮНИТИ, 1998.

3.

Гражданский кодекс Российской Федерации/ Новосибирск: Сиб. унив. изд-во, 2004.

4.

Закон Российской Федерации «О несостоятельности (банкротстве)» от

8.01.1998 г. №6-ФЗ.

5.

Инструкция № 1 ЦБ РФ от 30. 04. 91г. в редакции от 03. 01. 95г. «О

порядке регулирования деятельности коммерческих банков».

6.

Официальный сайт ЦБРФ www.cbr.ru.

7.

Финансы предприятий/ Под ред. Н. В. Колчиной/ М.: ИНФРА-М, 2001.

8.

Экономика

предприятия/ Под ред. Н.А. Сафронова/ М.: Юристъ,

2000.

Приложение (п.

4)

Анализ выполнения плана по статьям бюджета за 2

квартал2004 г., тыс. руб.

Доходная часть

|

Наименование статей

|

План

|

Факт

|

Абсолютное отклонение

|

%

|

|

Приход

|

4850922

|

4815874

|

-35248

|

99,27

|

|

Реализация:

|

3177930

|

3154193

|

-23737

|

99,25

|

|

Электроэнергии

|

2116585

|

2132427

|

15842

|

100,75

|

|

Теплоэнергии

|

272866

|

281718

|

8914

|

103,27

|

|

Прочая реализация

|

7888479

|

739986

|

-48493

|

93,85

|

|

Внереализационные

доходы

|

140607

|

126959

|

-13648

|

90,29

|

|

Кредиты и займы

|

1189963

|

1139599

|

-50364

|

95,77

|

|

Прочие поступления

|

342422

|

394923

|

52501

|

115,33

|

Расходная часть

|

Наименование статей

|

План

|

факт

|

Абсолютное отклонение

|

%

|

|

Расход

|

4900382

|

4839668

|

-69714

|

98,76

|

|

Оплата труда

|

420725

|

417962

|

-2763

|

99,34

|

|

ЕСН

|

117939

|

117737

|

-202

|

99,83

|

|

Кредитные обязательства

|

520460

|

520831

|

371

|

100,7

|

|

Инвестиции

|

186520

|

200978

|

14458

|

107,75

|

|

Услуги, в т. ч.

|

171723

|

181902

|

10179

|

105,93

|

|

Услуги производственного

характера

|

116778

|

125659

|

8881

|

107,61

|

|

В т. ч. ремонты

|

50895

|

59051

|

8156

|

116,03

|

|

Абонплата

|

24159

|

24164

|

5

|

100,02

|

|

Транспортные расходы

|

159145

|

160824

|

1679

|

101,06

|

|

Топливо

|

1131208

|

1095309

|

-35899

|

96,83

|

|

Покупка электроэнергии

|

1111983

|

1075487

|

-36496

|

96,72

|

|

Прочие расходы

|

460464

|

453266

|

-7191

|

98,44

|

|

Дивиденды

|

218

|

218

|

0

|

100

|

|

Налоги

|

595838

|

590990

|

-4848

|

99,19

|

[1] Официальный сайт ЦБРФ www.cbr.ru

[2] Инструкция

№ 1 ЦБ РФ от 30. 04. 91г. в редакции от 03. 01. 95г. «О порядке регулирования

деятельности коммерческих банков».

[3] Экономика предприятия/ Под

ред. Н.А. Сафронова/ М.: Юристъ, 2000, стр 291

[4] Финансы предприятий/ Под ред. Н. В. Колчиной/ М.:

ИНФРА-М, 2001, стр.235

[5] Финансы предприятий/ Под ред. Н. В. Колчиной/ М.:

ИНФРА-М, 2001, стр.235

[6] Официальный сайт Центрального банка

Российской федерации www.cbr.ru