Содержание

Введение. 3

1.

Теоретические основы бизнес - планирования в сфере услуг дополнительного

музыкального образования. 5

1.1.

Цели разработки бизнес- плана. 5

1.2.

Структура бизнес-плана и этапы его разработки. 5

1.3.

Особенности бизнес - планирования в сфере услуг дополнительного музыкального

образования. 8

2.

Бизнес- план открытия предприятия дополнительного музыкального образования ООО

«Лира». 10

2.1.

Описание проекта (резюме) 10

2.2.

Описание услуг. 11

2.3.

Календарный план реализации проекта. 13

2.4.

Бюджет проекта. 15

2.5.

Источники финансирования проекта. 26

2.6.

Маркетинговая стратегия ООО «Лира». 29

Заключение. 32

Список

литературы.. 34

Приложение

1. 37

Приложение

2. 39

Введение

Любое предпринимательское дело в современной России невозможно осуществить

без разработки широкой программы по реализации какой- либо предпринимательской

деятельности. Это по существу разработка на предстоящий год планов по

реализации сделок. Таким образом, планирование, направленное на реализацию

предпринимательской деятельности называется бизнес- планом. Обычно предприниматель заключает в течение

года или некоторого периода определенное количество сделок, поэтому бизнес -

планирование в современной России носит непрерывный характер. Составление плана

является фундаментом для ведения любых форм предпринимательской деятельности.

Без наличия бизнес - планирования сегодня предпринимателю невозможно было бы

найти кредитора, инвестора или банкира, который бы дал на определенное время

кредит и денежные средства.

Бизнес- план носит название планово - организуемых мероприятий, направленных

на получение предпринимательской цели и максимально возможной прибыли.

Финансисты банка и прочие инвесторы, рассматривая бизнес- план предпринимателя,

уделяют очень большое внимание экономическим и конечным результатам

реализуемого проекта. Поэтому в резюме бизнес - плана дается экономическое

обоснование достижению фирмой высоких экономических целей и результатов с

наименьшими издержками, то есть достижение невысокой себестоимости продукции

или услуг при максимизации чистой прибыли и наименьших финансовых и трудовых

затратах.

Таки образом, залогом успешного будущего предпринимательской деятельности

выступает успешная разработка бизнес- плана перед осуществлением какой- либо

деятельности. В связи с актуальностью рассматриваемого вопроса данная тема были

использована в целях исследования в данной работе.

Основной целью курсовой работы является выявление теоретических и

практических основ бизнес - планирования в сфере услуг дополнительного музыкального

образования. Поставленная цель конкретизируется рядом задач:

По теоретической части:

1)

описать цели разработки бизнес- плана;

2)

описать основные этапы и методы разработки бизнес-

плана;

3)

описать некоторые особенности, в том числе

правовые, бизнес- планирования в сфере

услуг дополнительного музыкального образования

По практической части:

1)

дать краткое описание проекта или резюме проекта;

2)

кратко описать услуги, предоставляемые по проекту;

3)

разработать календарный график внедрения проекта;

4)

разработать бюджет проекта;

5)

исследовать основные источники финансирования проекта;

6)

разработать маркетинговую стратегию проекта

В соответствии с поставленными целями и задачами курсовая работа разбита

на две части: практическую и теоретическую.

1. Теоретические основы

бизнес - планирования в сфере услуг дополнительного музыкального образования

1.1. Цели разработки

бизнес- плана

Выделяют следующие основные цели

составления бизнес - плана [5,6 и др.]:

1)

показав высокие экономические результаты деятельности

фирмы и произведя продукцию высокого качества, необходимо завоевать авторитет

сначала на внутреннем рынке, а затем на международном;

2)

фирма должна стремиться

использовать все современные достижения науки и техники и постоянно

использовать инновации в предпринимательской деятельности;

3)

фирма заключает договора с иностранными инвесторами и

на совместную деятельность, при этом она получает от зарубежных фирм различную

деловую информацию;

4)

фирма укрепляет свою производственную, научно-

техническую и коммерческую базу;

5)

данная фирма должна показать другим организациям и

конкурентам, что она использует в своей деятельности различные виды маркетинга;

6)

в целях завоевания определенного авторитета среди

общественности фирма должна проводить различные благотворительные акции, то

есть помогать различным бюджетным организациям, что обязательно предусматривается

в бизнес- плане.

1.2. Структура

бизнес-плана и этапы его разработки

Бизнес- план начинается с раздела,

где дается вполне описание производственной продукции, услуг данной ниши рынка,

то есть, что будет предложено реальному покупателю. При этом указывается,

какова доля данной фирмы на рынке в соответствии с разрабатываемым бизнес-

планом [7, с. 167].

В бизнес - плане обязательно показывается, почему продукт этой фирмы будет

конкурентоспособен по сравнению с аналогичной продукцией других фирм, то есть

какими отличительными чертами обладает продукция.

В бизнес - плане рассматривается, будет ли предлагаемая продукция защищена

патентами и свидетельствами и будет ли в процессе ее изготовление использовано

новое оборудование.

Коммерческий банк или инвестор

также должен знать используемые технологии при производстве данного продукта.

В бизнес - плане также необходимо представить расчеты по полной себестоимости

продукции с расчетом всех элементов

затрат по статьям.

В бизнес- плане должны содержаться полные характеристики предлагаемой

продукции: производственная мощность, дизайн, товарный знак, вид упаковки,

качество сервисного обслуживания.

Любой инвестор начинает читать бизнес- план с резюме или заключения.

Поэтому качественно составленное резюме оказывает благоприятное воздействие на

инвестора.

Бизнес- план состоит из нескольких разделов. Рассмотрим ниже каждый из

них[11, с. 154].

Самый первый лист- это титульный лист, на котором указывается название

организации и ее основные данные.

Далее следует введение или вводная часть. В ней излагаются описание,

сущность проекта, дается полное описание

производимой продукции или вида услуг, обосновывается эффективность

создания данного предприятия. Кроме этого, раскрывается ожидаемый эффект.

В следующем разделе излагается сущность проекта. В нем описывается товар

как таковой, его особенные отличительные свойства и какими он характеристиками

обладает: наличие патента, товарного знака, лицензии и на продажу. Если же товар

идет на экспорт, то чем он отличается от импортных товаров. В этом же разделе

приводится схема размещения площадей фирмы, расчет потребности в

квалифицированных кадрах. В заключение раздела обосновывается, почему фирма

может получить прибыль и иметь экономический успех

В разделе «Производственный план» дается подробное описание всего

технологического производственного процесса, приводится расчет потребности в оборудовании и различных машинах. Здесь же

показывается стоимость этого оборудования, указываются поставщики данных машин,

разрабатываются альтернативные пути поставки сырья, материалов для

производства. Кроме этого, приводится расчет себестоимости готовой продукции,

каким образом фирма может обеспечить экологическую безопасность населения[8, с.

234].

В «Организационном плане» указывается, на каких формах собственности

создана данная фирма. В нем также указывается основные партнеры организации.

Если фирма - акционерное общество, то обосновывается выпуск акций. В заключении

приводится распределение обязанностей между членами Совета Директоров[9, с.

179].

В «Маркетинговом плане» указывается ниша на рынке, на которую ориентируется

организация, обосновывается, почему товар фирмы является конкурентоспособным,

описывается система управления качеством товара. Здесь же приводятся схемы,

обосновывающие использование в производственном процессе различных инноваций. В

маркетинговом плане дается обоснование используемым методам сбыта готовой

продукции.

В разделе «Финансовые риски» перечисляются основные виды рисков, с

которыми может столкнуться организация в процессе своей деятельности и

приводится их оценка. Разрабатываются основные направления их уменьшения или

устранения[10, с. 245].

В разделе «Финансовый план» определяется эффективность проекта, определяется

расходная и доходная часть плана, а также основные экономические показатели.

1.3. Особенности бизнес

- планирования в сфере услуг дополнительного музыкального образования

В каждой из отраслей народного хозяйства

(строительство, промышленное производство, образование и здравоохранение)

существуют свои особенности бизнес - планирования. Эти особенности связаны,

прежде всего, с особенностями самой отрасли. Применительно к направлению дополнительного музыкального образования отметим несколько основных особенностей

бизнес- планирования в соответствии с современным законодательством:

-

при бизнес -

планировании будущих поступлений и прибылей следует учесть, что занятия, которые оплачиваются клиентами) ведутся

по индивидуальной и коллективной программке, каждая из которых оплачивается

особенно;

-

оплата услуг музыкального дополнительного образования

проводится в зависимости от класса обучения музыкальным инструментом. Так класс

фортепиано и струнных инструментов

(скрипка и виолончель) оплачиваются по

боле высоким тарифам, а класс народных и духовых инструментов оплачивается по

тарифам, которые ниже;

-

расчет будущих денежных поступлений от оказываемых

услуг дополнительного музыкального образования при бизнес- планировании следует

вести с учетом срока обучения клиентов.

Так по народным и духовым инструментам срок обучения составляет 5 лет, а по классу фортепиано и

струнных инструментов – 7 лет;

-

при расчете затрат на оплату труда в бизнес- плане надо

иметь ввиду, что оплата педагогам младших классов осуществляется по более низким тарифам и ставкам, чем и оплата труда педагогам, обучающим

старшие классы;

-

оплата труда педагогов при расчете затрат на оплату

труда в бизнес- плане осуществляется с учетом количества часов преподавания в

неделю: так для педагогов младших классов – 24 час в неделю, старших классов-

18 часов в неделю;

-

при планировании фонда оплаты труда следует иметь

ввиду, что необходимо выплачивать заработную плату отдельно педагогам,

занимающимся групповыми занятиями (инструментальные ансамбли и оркестры).

Оплата их труда ведется за счет средств, собираемых с обучающихся, отельную

оплату за них не собирают.

2. Бизнес- план

открытия предприятия дополнительного музыкального образования ООО «Лира»

2.1. Описание проекта

(резюме)

Информационная форма

1.

Название организации: ООО «Лира»

2.

Юридический адрес организации: 630068 г.

Новосибирск, ул. Богдана Хмельницкого

3.

Телефон: 12-15-19, 45-19-89

4.

Длительность проекта: 3 года

5.

Источники финансирования проекта: собственные

средства, частные финансирования, заемные средства и привлеченные средства

6.

Краткое описание проекта: строительство частной

музыкальной школы в городе Бердске.

Цель предлагаемого организацией бизнес- плана- обосновать развертывание строительства частной музыкальной школы.

Задачи проекта:

1)

получение прибыли для расширения сферы деятельности ООО

«Лира»;

2)

строительство

частной музыкальной школы;

3)

оказание услуг дополнительного музыкального

образования.

Бизнес- план разрабатывается Открытым акционерным обществом ООО «Лира».

ООО «Лира» было организовано 17 декабря

2003 года с целью строительства частной музыкальной школы в городе Бердске для

оказания услуг дополнительного музыкального образования местным жителям. Таким

образом, основной целью ООО «Лира» сегодня является получение прибыли и удовлетворение

общественной потребности населения в

услугах дополнительного музыкального образования.

Управленческий персонал организации весьма квалифицирован в сфере услуг

дополнительного музыкального образования, что весьма положительно сказывается

на хозяйственной деятельности организации.

Предлагая услуги дополнительного музыкального образования, организация

гарантирует повышение культурного уровня населения, особенности среди детей и

подростков, а также их подготовку к дельнейшему получению музыкального

образования (например, в Новосибирской консерватории), что является большим

преимуществом организации ООО «Лира».

На сегодняшний день по большинству плановых экономических показателей

(рентабельность, ликвидность, платежеспособность) ООО «Лира» можно считать

вполне процветающим и устойчивым в прогнозном финансовом плане.

Краткосрочная стратегия организации

на сегодняшний день заключается в завоевании рынка услуг дополнительного

музыкального образования, краткосрочная стратегия состоит в укреплении своих

позиций на рынке услуг дополнительного музыкального образования.

Уже в ближайший плановый год (2005 год) организация, судя по проведенным

расчетам, планирует получить существенную прибыль.

Для реализации предлагаемого проекта ООО «Лира» ориентируется, прежде

всего, на свои собственные ресурсы (прибыль, оборотные средства и т. д.), а

также планирует привлечение определенной доли заемных средств в банках. об

источниках финансирования проекта будет рассказано ниже.

В процессе планирования руководство учло возможность возникновения ряда

финансово- экономических рисков. Для их устранения в организации используется страхование части

рисков.

Таким образом, судя по расчетами, финансово- экономическому обоснованию,

программа строительства частной музыкальной школы ООО «Лира» предполагает успех и положительный

эффект.

Наиболее значимым достижением реализации

проекта станет:

1)

получение прибыли для расширения сферы нашей

деятельности;

2)

оказание услуг дополнительного музыкального

образования.

2.2. Описание услуг

Услуги, оказываемые ООО «Лира» удовлетворяют основную потребность

населения - потребность в повышении своего культурного и образовательного

уровня. Характеристика услуг, предлагаемых организацией: обучение теоретическим и практическим основам

музыкальной деятельности, обучение работе на определенных видах музыкальных

инструментов. Кроме того, услуги, оказываемые

ООО «Лира», отличается глубиной знания, расширение кругозора

обучающихся.

В планируемом году ООО «Лира» предполагает оказывать услуги в сфере обучения

детей и подростков музыкальным знаниям.

Оценка сильных и слабых сторон предлагаемых услуг ООО «Лира» представлена

в таблице 1 [12].

Таблица 1

Оценка сильных и слабых сторон музыкальных услуг, оказываемых

ООО «Лира»

|

Постановка вопроса

при изучении сильных и слабых сторон продукции

|

Сильные стороны

|

Слабые стороны

|

|

Можете ли вы

определить тот сегмент рынка, на который ориентированы ваши услуги?

|

средние слои населения

|

не доступна более

бедным слоям населения

|

|

Изучены ли вами

запросы ваших клиентов

|

запросы обеспеченных

и средних слоев изучены

|

|

|

Какие преимущества

предоставляют ваши услуги клиентам

|

получение глубоких

музыкальных знаний и образования

|

|

|

Можете ли вы

эффективно довести свои услуги до тех

клиентов, на которых они рассчитана?

|

реклама, относительно

недорогая стоимость обучения

|

имидж и известность

конкурентов в сфере оказания данных услуг

|

|

Могут ли

оказываемые Вами успешно конкурировать

с аналогичными услугами других

организаций в отношении:

|

глубина знаний и

расширение кругозора гарантированы; доступность по стоимости тем клиентам, на

которых услуги рассчитаны; представление рассрочек в оплате

|

|

|

На какой стадии

жизненного цикла находится внедрение ваших услуг на рынок?

|

|

начальная стадия

|

|

Есть ли у вас идеи

относительно новых видов услуг в данной сфере?

|

|

нет, пока только

расширение

|

|

Проводите ли вы

регулярно модификацию ваших услуг в соответствии с запросами клиентов?

|

индивидуальное

образование для желающих

|

|

|

Проводите ли вы

политику создания новых услуг?

|

|

нет

|

|

Возможно ли

копирование ваших услуг?

|

|

да , вполне

|

|

Имеют ли ваши

услуги адекватную защиту маркой, патентами?

|

лицензия на преподавание и получение музыкального образования

|

|

|

Отслеживаете ли вы

жалобы клиентов?

|

|

нет

|

2.3. Календарный план

реализации проекта

В таблице 2 представлен календарный график строительства частной музыкальной

школы.

Исходными

данными для планирования производства являются:

-

себестоимость работ в отчетном году – 6090 тыс. руб.

-

плановая производственная мощность организации – 7200

тыс. руб.

-

опорная программа- 5700 тыс. руб., в том числе по

кварталам: 1 кв. - 1500 тыс. руб., 2 кв. – 1400 тыс. руб., 3 кв. – 1400 тыс.

руб., 4 кв. – 1400 тыс. руб.

Таблица

2

Календарный

график производства СМР по строительству частной музыкальной школы в ООО «Лира» в 2005 году

|

Наименование объектов

|

1 квартал, тыс.

руб.

|

2 квартал, тыс.

руб.

|

3 квартал, тыс.

руб.

|

4 квартал, тыс.

руб.

|

|

1

|

2

|

3

|

1

|

2

|

3

|

1

|

2

|

3

|

1

|

2

|

3

|

|

Опорная программа,

тыс. руб.

|

1500

|

1400

|

1400

|

1400

|

|

Здание 1 (главный

корпус)

|

52,8

|

19,36

|

61,6

|

57,2

|

70,4

|

44

|

|

|

|

|

|

|

|

Здание 2 (главный

корпус)

|

|

|

|

|

160,16

|

50,96

|

218,4

|

200,2

|

236,6

|

254,8

|

100,1

|

127,4

|

|

Корпус обучения

|

|

|

|

|

|

|

|

|

|

|

|

132

|

|

Объем работ, тыс.

руб.

|

133,76

|

382,72

|

655,2

|

482,3 (с заделом)

614,3 (без задела)

|

|

Итого

|

1633,76

|

1782,72

|

2055,2

|

2014,3

|

В таблице 3 отражен план подрядных работ организации на 2005 год

Таблица 3

План подрядных работ ООО «Лира» по строительству частной музыкальной школы на

2005 год

|

Наименование объектов

|

Сметная стоимость,

тыс руб

|

Срок строительства

|

Всего на год

|

Объем подрядных

работ, тыс. руб.

|

|

в том числе по кварталам

|

в том числе собственными

силами

|

|

начало

|

конец

|

1

|

2

|

3

|

4

|

всего

|

1

|

2

|

3

|

4

|

|

Опорная программа,

тыс. руб.

|

5700

|

янв

|

дек

|

5700

|

1500

|

1400

|

1400

|

1400

|

5700

|

1500

|

1400

|

1400

|

1400

|

|

Здание 1

|

440

|

янв

|

июнь

|

440

|

224,4

|

215,6

|

-

|

-

|

303,36

|

33,76

|

171,6

|

-

|

-

|

|

Здание 2

|

1820

|

май

|

дек

|

1820

|

-

|

455

|

655,2

|

709,8

|

1348,62

|

-

|

211,12

|

655,2

|

482,3

|

|

Корпус обучения

|

1500

|

дек

|

дек

|

165

|

-

|

-

|

-

|

165

|

132

|

-

|

-

|

-

|

132

|

|

Итого

|

3760

|

|

|

2425

|

1724,4

|

2070,6

|

2055,2

|

2274,8

|

7485,98

|

1633,76

|

1782,72

|

2055,2

|

2014,3

|

2.4. Бюджет проекта

В таблице 4 представлена ведомость

физических объемов работ на 2005

2006, 2007 годы (приложение 1).

В таблице 5 представлен расчет общей потребности оборудования по годам.

Таблица 5

Расчет общей потребности оборудования для ООО «Лира» в 2005-

2007 годах

|

№ п/п

|

Наименование оборудования

|

Чистый вес сырья,

кг

|

Технологический коэффициент

|

Годовой фонд эффективного

рабочего времени

|

Производительность,

кг/ч

|

Количество единиц

оборудования

|

|

2005 год

|

2006 год

|

2007 год

|

2005 год

|

2006 год

|

2007 год

|

|

1

|

Автомобильный кран

|

10533072

|

28439294

|

48346800

|

1,15

|

6475

|

1870

|

1

|

3

|

4

|

|

2

|

Башенный кран

|

6547

|

925

|

2

|

5

|

7

|

|

3

|

Бульдозер

|

6789

|

1784

|

1

|

2

|

3

|

|

4

|

Грузовой автомобиль

|

6334

|

956

|

2

|

3

|

4

|

|

5

|

Скрепер

|

6578

|

1841

|

1

|

2

|

3

|

|

6

|

Автобетономешалка

|

|

|

|

6457

|

1875

|

1

|

2

|

3

|

Расчет стоимости основных производственных фондов представлен таблице 6.

Таблица

6

Стоимость основных производственных фондов ООО «Домовой»

|

№ п\п

|

Виды и наименование

ОПФ

|

2005

|

2006

|

2007

|

|

количество, шт.

|

цена, тыс. руб.

|

всего, тыс. руб.

|

количество, шт.

|

цена, тыс. руб.

|

всего, тыс. руб.

|

количество, шт.

|

цена, тыс. руб.

|

всего, тыс. руб.

|

|

1

|

Автомобильный кран

|

1

|

167

|

167

|

3

|

170

|

510

|

4

|

178

|

712

|

|

2

|

Башенный кран

|

2

|

246

|

492

|

5

|

280

|

1400

|

7

|

298

|

2086

|

|

3

|

Бульдозер

|

1

|

199

|

199

|

2

|

210

|

420

|

3

|

214

|

642

|

|

4

|

Грузовой автомобиль

|

2

|

150

|

300

|

3

|

168

|

504

|

4

|

170

|

680

|

|

5

|

Скрепер

|

1

|

168

|

168

|

2

|

170

|

340

|

3

|

186

|

558

|

|

6

|

Автобетономешалка

|

1

|

207

|

207

|

2

|

217

|

434

|

3

|

218

|

654

|

|

ИТОГО по оборудованию

|

-

|

-

|

1533

|

-

|

-

|

3608

|

-

|

-

|

5332

|

|

7

|

Вагончики строительные

|

3

|

48

|

144

|

4

|

50

|

200

|

6

|

60

|

360

|

В таблице 7 отображена потребность в основных фондах ООО «Лира»

Таблица 7

Потребность в основных фондах ООО «Лира», тыс. руб.

|

Основные фонды

|

2005 год

|

2006 год

|

2007 год

|

|

действующие

|

общая потребность

|

прирост

|

общая потребность

|

прирост

|

|

Здания и сооружения

|

987

|

987

|

0

|

987

|

0

|

|

Рабочие машины и оборудование

|

1533

|

3608

|

2075

|

5322

|

3247

|

|

Транспортные

средства

|

345

|

345

|

0

|

407

|

62

|

|

Вагончики

строительные

|

144

|

200

|

56

|

360

|

160

|

|

ИТОГО

|

3009

|

5140

|

2131

|

7076

|

3469

|

На следующем этапе определим потребность в оборотных средствах для

организации. Для начала определим стоимость сырья и основных материалов в

таблице 8 (приложение 2).

Планирование потребности в оборотных средствах представлено в таблице 9.

Таблица 9

Планирование потребности в оборотных средства ООО «Лира»

|

Виды и наименование ресурсов

|

2005 год

|

2006 год

|

2007 год

|

|

количество

|

цена единицы, тыс. руб.

|

стоимость, тыс. руб

|

стоимость переходящего запаса,

тыс. руб.

|

количество

|

цена единицы, тыс. руб.

|

стоимость, тыс. руб

|

стоимость переходящего запаса,

тыс. руб.

|

количество

|

цена единицы, тыс. руб.

|

стоимость, тыс. руб

|

стоимость переходящего запаса,

тыс. руб.

|

|

Сырье и материалы

|

-

|

-

|

7102

|

136

|

-

|

-

|

19389

|

369

|

-

|

-

|

36257

|

695

|

|

Топливо

|

69360

|

0,01

|

693

|

-

|

138720

|

0,011

|

1526

|

-

|

196520

|

0,012

|

2358

|

-

|

|

Электроэнергия

|

66000

|

0,001

|

258

|

-

|

97056

|

0,0012

|

117

|

-

|

123000

|

0,0013

|

160

|

-

|

|

Незавершенное строительство

|

-

|

-

|

136

|

-

|

-

|

-

|

147

|

-

|

-

|

-

|

156

|

-

|

|

ИТОГО

|

-

|

-

|

8189

|

136

|

-

|

-

|

21179

|

369

|

-

|

-

|

38931

|

695

|

Штатное расписание ООО «Лира» представлено в таблице 10.

Таблица 10

Планируемая численность персонала и уровень затрат на заработную плату в ООО

«Лира»

|

Наименование работников

|

Численность

|

Тарифный коэффициент

|

Разряд

|

Затраты на зарплату, руб.

|

|

2005 год

|

2006 год

|

2007 год

|

|

Генеральный директор

|

1

|

10,07

|

18

|

41958,33

|

50350

|

60420

|

|

Директор по производству

|

1

|

9,07

|

17

|

37791,67

|

45350

|

54420

|

|

Помощник директора по общим

вопросам

|

1

|

9,07

|

17

|

37791,67

|

45350

|

54420

|

|

Директор по экономике и финансам

|

1

|

9,07

|

17

|

37791,67

|

45350

|

54420

|

|

Начальник юридического отдела

|

1

|

9,07

|

17

|

37791,67

|

45350

|

54420

|

|

Начальник отдела кадров

|

1

|

8,17

|

16

|

34041,67

|

40850

|

49020

|

|

Главный бухгалтер

|

1

|

9,07

|

17

|

37791,67

|

45350

|

54420

|

|

Ведущий бухгалтер

|

1

|

4,51

|

11

|

18791,67

|

22550

|

27060

|

|

Бухгалтер 1 категории

|

1

|

3,53

|

9

|

14708,33

|

17650

|

21180

|

|

Кассир

|

1

|

2,44

|

6

|

10166,67

|

12200

|

14640

|

|

Начальник сметно-экономического

отдела

|

1

|

9,07

|

17

|

37791,67

|

45350

|

54420

|

|

Заместитель начальника отдела

|

1

|

8,17

|

16

|

34041,67

|

40850

|

49020

|

|

Инженер 1 категории

|

1

|

5,1

|

12

|

21250

|

25500

|

30600

|

|

Начальник коммерческого

отдела

|

1

|

9,07

|

17

|

37791,67

|

45350

|

54420

|

|

Коммерческий отдел

|

4

|

5,1

|

12

|

85000

|

102000

|

122400

|

|

Зам директора по производству

|

1

|

9,07

|

17

|

37791,67

|

45350

|

54420

|

|

Начальник ПТО

|

1

|

7,36

|

15

|

30666,67

|

36800

|

44160

|

|

Зам начальника ПТО

|

1

|

5,76

|

13

|

24000

|

28800

|

34560

|

|

Диспетчер

|

1

|

5,76

|

13

|

24000

|

28800

|

34560

|

|

Главный инженер

|

1

|

8,17

|

16

|

34041,67

|

40850

|

49020

|

|

Линейный персонал

|

12

|

3,99

|

10

|

195500

|

234600

|

281520

|

|

Старший прораб

|

2

|

4,51

|

11

|

37583,33

|

45100

|

54120

|

|

Прораб

|

7

|

3,99

|

10

|

114041,7

|

136850

|

164220

|

|

Мастер

|

7

|

3,53

|

9

|

102958,3

|

123550

|

148260

|

|

Главный энергетик

|

1

|

9,07

|

17

|

37791,67

|

45350

|

54420

|

|

Отдел главного энергетика

|

5

|

6,51

|

14

|

135625

|

162750

|

195300

|

|

Секретарь- референт

|

1

|

8,17

|

16

|

34041,67

|

40850

|

49020

|

|

ИТОГО

|

-

|

-

|

-

|

1334544

|

1601053

|

1918860

|

В таблице 11 представлена

потребность в персонале и заработной плате организации по годам.

Таблица 11

Потребность в персонале и заработной плате в ООО «Лира»

|

Наименование категорий

работников

|

2005 год

|

2006 год

|

2007 год

|

|

потребность, чел.

|

среднегодовая зарплата, руб.

|

затраты на зарплату, .

руб.

|

начисления на зарплату,

руб.

|

затраты на зарплату, руб.

|

начисления на зарплату,

руб.

|

затраты на зарплату, руб.

|

начисления на зарплату,

руб.

|

|

Рабочие основного

производства

|

28

|

16074

|

450082

|

58510

|

540100

|

70213

|

648120

|

84255

|

|

Специалисты и служащие

|

30

|

29482

|

884462

|

114980

|

1060953

|

137923

|

1270740

|

165196

|

|

ИТОГО

|

58

|

-

|

1334544

|

173490

|

1601053

|

208136

|

1918860

|

249451

|

В таблице 12 представлена сводная калькуляция себестоимости работ по строительству частной музыкальной школы ООО «Лира» по

годам.

Таблица 12

Калькуляция себестоимости ООО «Лира», тыс. руб.

|

№ п/п

|

Показатели

|

2005 год

|

2006 год

|

2007 год

|

|

1

|

Выручка от

реализации

|

12035

|

37893

|

59674

|

|

2

|

Себестоимость

|

|

|

|

|

2.1

|

Сырье и материалы

|

7102

|

19389

|

36257

|

|

2.2

|

Вода

|

15

|

17,8

|

19,7

|

|

2.3

|

Топливо

|

693

|

1526

|

2358

|

|

2.4

|

Электроэнергия

|

258

|

117

|

160

|

|

2.5

|

Затраты на оплату

труда

|

1335

|

1601

|

1919

|

|

2.6

|

Начисления на

зарплату

|

173

|

208

|

249

|

|

2.7

|

Амортизация

|

240

|

411

|

366

|

|

2.8

|

Расходы на рекламу

|

9,3

|

10,6

|

10,9

|

|

2.9

|

Налоги на дорожные

фонды

|

33

|

33

|

39

|

|

2.10

|

Арендная плата

|

-

|

-

|

-

|

|

2.11

|

Затраты на запасные

части

|

-

|

-

|

-

|

|

2.12

|

Плата за воду

|

27

|

29

|

35

|

|

2.13

|

Прочие затраты

|

-

|

-

|

-

|

|

Полная

себестоимость

|

9885,3

|

23342,4

|

41613,6

|

|

3.

|

Налоги, относимые

на финансовые результаты

|

|

|

|

|

3.1

|

Налог на имущество

|

421

|

719

|

990

|

|

3.2

|

Налог на рекламу

|

0,74

|

0,85

|

0,872

|

|

3.3

|

Целевые сборы

|

1,35

|

1,57

|

1,79

|

|

3.4

|

Сбор на нужды образовательных

учреждений

|

1,26

|

1,37

|

1,4

|

|

Итого по разделу 3

|

424,4

|

722,8

|

994

|

|

4

|

Балансовая прибыль

|

1725,3

|

13827,8

|

17066,4

|

|

5

|

Налог на прибыль

|

517,6

|

4148,3

|

5120

|

|

6

|

Чистая прибыль

|

1207,7

|

9679,5

|

11946,6

|

На рисунке 1 представлен график динамики выручки от реализации, себестоимости

продукции и значения чистой прибыли ООО «Лира» в 2005- 2007 годах.

Рис. 1. Динамика основных показателей деятельности ООО «Лира» в 2005 – 2007

годах.

Финансовый план организации представляет собой обобщение результатов всех

предыдущих разделов бизнес- плана.

В таблице 13 представлен баланс денежных средств ООО «Лира»

Таблица 13

Баланс денежных средств ООО «Лира», тыс. руб.

|

Показатели

|

На 01.01.2005

|

На 01.01.2006

|

На 01.01.2007

|

|

1. Денежные средства на начало года

|

131

|

473,3

|

7528,4

|

|

2. Денежные поступления:

|

|

|

|

|

- выручка от продаж с НДС

|

12035

|

37893

|

59674

|

|

- кредиты

|

176

|

203

|

246

|

|

- прирост устойчивых пассивов

|

1672

|

2349

|

4366

|

|

3. Всего поступлений

|

13883

|

40445

|

64286

|

|

4. Платежи в сторону:

|

|

|

|

|

- затраты на производство без амортизации

|

9645,3

|

22931,4

|

41047,6

|

|

- уплата налогов

|

424,4

|

722,8

|

994

|

|

- затраты на приобретение основных фондов

|

1675

|

2131

|

3469

|

|

- уплата процентов за кредит

|

3,4

|

4,7

|

5,9

|

|

- норматив оборотных средств

|

-

|

-

|

-

|

|

- прирост оборотных средств

|

1240

|

7561

|

10015,7

|

|

- погашение кредита

|

35

|

39

|

44

|

|

- уплата НДС

|

-

|

-

|

-

|

|

- уплата налога на прибыль

|

517,6

|

4148,3

|

5120

|

|

5. Всего платежей

|

13540,7

|

33389,9

|

60696,2

|

|

6. Остаток денежных средств на конец периода

|

473,3

|

7528,4

|

11118,2

|

В таблице 14 представлены доходы и затраты организации по годам

Таблица 14

Доходы и затраты ООО «Лира» в 2005- 2007 годах, тыс. руб.

|

Показатели

|

2005 год

|

2006 год

|

2007 год

|

|

1. Доходы от реализации (без НДС)

|

12035

|

37893

|

59674

|

|

2. Полная себестоимость – всего

|

9885,3

|

23342,4

|

41613,6

|

|

В том числе:

|

|

|

|

|

условно- переменные расходы

|

8101

|

21082,8

|

38833,7

|

|

условно- постоянные затраты

|

1784,3

|

2259,6

|

2779

|

|

3. Налоги, относимые на финансовые результаты

|

424,4

|

722,8

|

994

|

|

4. Балансовая прибыль

|

1725,3

|

13827,8

|

17066,4

|

|

5. Налог на прибыль

|

517,6

|

4148,3

|

5120

|

|

6. Чистая прибыль

|

1207,7

|

9679,5

|

11946,6

|

|

7. Рентабельность продукции, %

|

12

|

31,5

|

30

|

|

8. Рентабельность продаж, %

|

10

|

25,5

|

20

|

В таблице 15 представлен финансовый план организации на 2005 год.

Таблица 15

Финансовый план ООО «Лира» на 2005 год, тыс. руб.

|

Источники средств направление средств

|

Прибыль

|

Амортизация

|

Отчисления от себестоимости

|

Прочие доходы

|

Кредиты банка

|

Фонд потребления

|

Фонд накопления

|

Итого

|

|

1.Платежи

в бюджет:

–

налог на прибыль

|

5120

|

*

|

*

|

*

|

*

|

*

|

-

|

5120

|

|

-

налог на имущество

|

*

|

*

|

*

|

990

|

-

|

*

|

*

|

990

|

|

-

плата за пользование водой

|

*

|

*

|

35

|

*

|

*

|

*

|

*

|

35

|

|

-

налог на добавленную стоимость

|

*

|

*

|

*

|

-

|

*

|

*

|

*

|

-

|

|

-

налог на рекламу

|

*

|

*

|

*

|

0,872

|

*

|

*

|

*

|

0,872

|

|

-

сбор на нужды образ, учреждений

|

*

|

*

|

*

|

1,405

|

*

|

*

|

*

|

1,405

|

|

-

целевые сборы

|

*

|

*

|

*

|

1,774

|

*

|

*

|

*

|

1,774

|

|

2.

Арендная плата

|

-

|

*

|

-

|

*

|

*

|

-

|

-

|

-

|

|

3.

Погашение ссуд банка

|

*

|

*

|

*

|

*

|

*

|

-

|

44

|

44

|

|

4.

Капитальные вложения

|

*

|

*

|

*

|

*

|

-

|

*

|

3469

|

3469

|

|

5.

Прирост оборотных средств

|

*

|

*

|

*

|

*

|

-

|

*

|

10015,7

|

10015,7

|

|

6.

Налоги на дорожные фонды

|

*

|

*

|

39

|

*

|

*

|

*

|

*

|

39

|

|

7.

Расходы на социально- культурные мероприятия

|

*

|

*

|

*

|

-

|

-

|

475

|

-

|

475

|

|

8.

Отчисления в фонд потребления

|

3584

|

*

|

*

|

*

|

*

|

2264

|

-

|

5848

|

|

9.

Отчисления в фонд накопления

|

8362,6

|

566

|

*

|

4360

|

246

|

-

|

-

|

13534,6

|

|

10.

Платежи в пенсионный фонд

|

*

|

*

|

249

|

*

|

*

|

-

|

*

|

249

|

|

11.

Неиспользованные остатки фонда потребления на конец периода

|

*

|

*

|

*

|

*

|

*

|

857,2

|

-

|

857,2

|

|

12.

Неиспользованные остатки фонда накопления на конец периода

|

*

|

*

|

*

|

*

|

*

|

-

|

23

|

23

|

|

13.

Уплата процентов за краткосрочный кредит

|

-

|

*

|

-

|

*

|

*

|

-

|

-

|

-

|

|

14.Уплата

процентов за долгосрочный кредит

|

*

|

*

|

*

|

*

|

*

|

-

|

5,9

|

5,9

|

|

15.

Прочие затраты на производство

|

-

|

-

|

-

|

-

|

-

|

3966,2

|

-

|

3966,2

|

|

ИТОГО

|

17066,6

|

566

|

323

|

5354,1

|

246

|

7562,4

|

13557,6

|

44675,7

|

В таблице 16

представлен прогнозный баланс активов и пассивов организации

Таблица

16

Прогнозный

баланс активов и пассивов ООО «Лира», тыс. руб.

|

Актив

|

2005 год

|

2006 год

|

2007 год

|

Пассив

|

2005 год

|

2006 год

|

2007 год

|

|

1.Внеоборотные

активы

1.1.Основные

фонды по балансовой стоимости

1.2.Амортизация

1.3.Основные

фонды по остаточной стоимости

|

3009

240

2769

|

5140

411

4729

|

7076

566

6510

|

4.

Капитал и резервы

4.1.

Уставной фонд

4.2.

Специальные фонды

4.3.

Нераспределенная прибыль

|

150

2967,4

|

150

9752,7

|

150

13557,6

|

|

Итого

по разделу 1

|

2769

|

4729

|

6510

|

Итого

по разделу 4

|

3117,4

|

9902,7

|

13707,6

|

|

2.Оборотные

активы

2.1.

Запасы

2.2.

Дебиторская задолженность

2.3.

Денежные средства- всего

|

2,9

8190

226

|

8

26205

257

|

15

41274

301

|

5.

Долгосрочные пассивы

|

176

|

203

|

246

|

|

В

том числе:

-

касса

-

счета

|

50

176

|

54

203

|

55

246

|

|

|

|

|

|

Итого

по разделу 2

|

8418,9

|

26470

|

41590

|

Итого

по разделу 5

|

176

|

203

|

246

|

|

3.

Убытки

|

-

|

-

|

-

|

6.

Краткосрочные пассивы

6.1.

Кредиторская задолженность:

-

поставщикам

-

по оплате труда

-

прочие кредиторы

6.2.

Фонд потребления

|

7891,1

-

3,4

|

21088,6

-

4,7

|

34140,5

-

5,9

|

|

Итого

по разделу 3

|

-

|

-

|

-

|

Итого

по разделу 6

|

7894,5

|

21093,3

|

34146,4

|

|

Итого

по разделам

|

11187,9

|

31199

|

48100

|

Итого

по разделам

|

11187,9

|

31199

|

48100

|

|

«Пробка»

|

|

|

|

«Пробка»

|

|

|

|

|

Баланс

|

11187,9

|

31199

|

48100

|

Баланс

|

11187,9

|

31199

|

48100

|

С целью оценки эффективности реализации проекта проводим оценку рисков.

Оценить риски можно при

использовании метода вероятностной оценки риска. В ходе использования данного метода отображается

частота возникновения аналогичных рисковых ситуаций исходя из опыта организации

или статистического материала. В таблице 17 представлена оценка рисков

вероятностным методом.

Таблица 17

Финансово- экономические риски деятельности ООО «Лира» и их

оценка

|

№ п/п

|

Виды рисков

|

Отрицательное

влияние рисков на прибыль

|

Оценка

|

|

1

|

Неустойчивость

спроса

|

Падение спроса с

ростом цен

|

0,1

|

|

2

|

Снижение цен науслуги

|

Снижение цен

|

0,005

|

|

3

|

Увеличение роста

объемов аналогичных услуг конкурентов

|

Падение продаж или

снижение цен

|

0,12

|

|

4

|

Рост налогов

|

Уменьшение чистой

прибыли

|

0,13

|

|

5

|

Снижение

платежеспособности клиентов

|

Падение продаж

|

0,2

|

|

6

|

Рост цен на сырье,

материалы

|

Снижение прибыли

из- за роста себестоимости

|

0,24

|

|

7

|

Недостаток

оборотных средств

|

Увеличение кредитов

и выплат по ним

|

0,004

|

|

8

|

Зависимость от

сторонних организаций

|

Снижение прибыли

из- за роста цен

|

0,001

|

Как видно из таблицы 17, наименее вероятным для организации является риск

установления зависимости от сторонних организаций, а наиболее вероятным –

риск роста цен на услуги и снижения платежеспособности клиентов.

Среднюю оценку риска всего проекта можно оценить как среднеарифметическую

величину среди оценок каждого из рисков в отдельности. Тогда примерная оценка

риска в целом по проекту будет равна 0,1 или 10 %. Это означает, что

вероятность невыполнения проекта составляет

10 %.

С целью предотвращения

возникновения рисковых ситуаций для ООО «Лира» при реализации проекта

можно использовать способ страхования рисков.

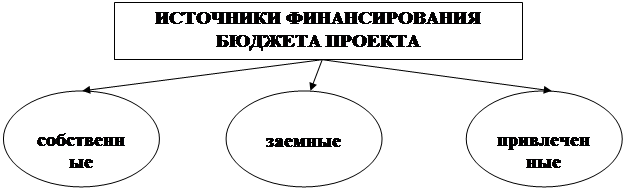

2.5. Источники

финансирования проекта

Как известно, основными источниками

реализации проекта выступают собственные и заемные средства организации.

На рисунке 2 отображены все

источники финансирования бюджета проекта.

На рисунке 3 изображена структура источников финансирования бюджета

проекта ООО «Лира».

Рис. 2. Состав источников финансирования проекта

Рис. 3. Структура финансовых источников инвестирования проекта ООО «Лира» по организации частной музыкальной

школы

Уставной капитал ООО «Лира» представляет собой первоначальные

взносы учредителей. Согласно Уставу ООО «Лира», уставной капитал организации

равен 150 тыс. рублей.

Согласно проведенным расчетам размер

чистой прибыли организации, как

источника финансирования проекта, равен:

в 2005 году – 1207,7 тыс. руб.;

в 2006 году – 9679,5 тыс. руб.;

в 2007 году – 11946,6 тыс. руб.

Среди заемные средств в организации

используется долгосрочный кредит в сумме:

в 2005 году – 176 тыс. руб.;

в

2006 году – 203 тыс. руб.;

в 2007 году – 246 тыс. руб.

В таблице 18 представлены распределение чистой прибыли организации и

основные источники финансирования проекта

Таблица 18

Распределение чистой прибыли (планирование средств фондов

накопления и потребления) и источники финансирования проекта ООО «Лира», тыс.

руб.

|

№ п/п

|

Показатели

|

2005 год

|

2006 год

|

2007 год

|

|

ФОНД НАКОПЛЕНИЯ

|

|

1

|

Чистая прибыль

|

1207,7

|

9679,5

|

11946,6

|

|

2

|

Источники формирования

средств фонда

|

|

|

|

|

2.1

|

Остатки средств

фонда на начало года

|

34

|

14

|

17

|

|

2.2

|

Амортизационные

начисления

|

240

|

411

|

566

|

|

2.3

|

Отчисления от

чистой прибыли

|

845,4

|

6775,7

|

8362,6

|

|

2.4

|

Прирост устойчивых

пассивов

|

1672

|

2349

|

4366

|

|

2.5

|

Долгосрочный кредит

банка

|

176

|

203

|

246

|

|

3

|

Всего источников

|

2967,4

|

9752,7

|

1359,6

|

|

4

|

Направления использования

средств фонда накопления

|

|

|

|

|

4.1

|

Уплата процентов за

пользование долгосрочным кредитом

|

3,4

|

4,7

|

5,9

|

|

4.2

|

Затраты на приобретение

основных фондов

|

1675

|

2131

|

3469

|

|

4.3

|

Затраты на прирост

оборотных средств

|

1240

|

7561

|

10015,7

|

|

4.4

|

Погашение долгосрочного

кредита банка

|

35

|

39

|

44

|

|

5

|

Всего затрат

|

2953,4

|

9735,7

|

13534,6

|

|

6

|

Излишек средств

|

14

|

17

|

23

|

|

7

|

Недостаток средств

|

-

|

-

|

-

|

|

ФОНД ПОТРЕБЛЕНИЯ

|

|

1

|

Чистая прибыль

|

1207,7

|

9679,5

|

11946,6

|

|

2

|

Источники формирования

фонда

|

|

|

|

|

2.1

|

Остатки средств

фонда на начало периода

|

97

|

649,3

|

894,2

|

|

2.2

|

Отчисления от

чистой прибыли

|

362,3

|

2903,9

|

3584

|

|

2.3

|

Прочие поступления

|

165

|

177

|

214

|

|

2.4

|

Фонд оплаты труда

|

1407

|

1775

|

2013

|

|

3

|

Всего источников

|

2031,3

|

5505,2

|

6705,2

|

|

4

|

Направления использования

средств фонда

|

|

|

|

|

4.1

|

Оплата труда

|

1335

|

4079

|

4919

|

|

4.2

|

Долевое участие в

строительстве жилого дома для сотрудников

|

13

|

14

|

49

|

|

4.3

|

Социальные и трудовые

выплаты работникам

|

24

|

273

|

475

|

|

4.4

|

Премирование

|

10

|

245

|

405

|

|

5

|

Всего затрат

|

1382

|

4611

|

5848

|

|

6

|

Излишек средств

|

649,3

|

894,2

|

857,2

|

|

7

|

Недостаток средств

|

-

|

|

-

|

2.6. Маркетинговая

стратегия ООО «Лира»

В 2005 году ООО «Лира» предполагает оказывать услуги по дополнительному

музыкальному образованию по

установленной стоимости. Средний уровень стоимости в 2005 году

предполагается установить в размере 25 рублей за 1 час обучения.

В таблице 19 представлен план разработки маркетинговой

стратегии организации на 2005 год[12].

Таблица

19

Определение

маркетинговой стратегии ценовой политики ООО «Лира на услуги по дополнительному

музыкальному образованию»

|

Постановка вопроса

при исследовании ценовой политики

|

Характеристика

текущего состояния дел

|

Прогноз положения

дел

|

|

1. Насколько

стоимость услуг отражают издержки организации, конкурентоспособность услуг,

спрос на них?

|

установленная стоимость позволяет покрывать издержки и получать

прибыль

|

установленная

стоимость позволяет покрывать издержки и получать прибыль

|

|

2. Какова вероятная

реакция клиентов на возможное повышение стоимости услуг?

|

спрос падает не

существенно

|

спрос упадет не

существенно

|

|

3. Как оценивают

клиенты стоимость услуг организации?

|

цены вполне доступны

|

цены доступны даже

средним слоям населения

|

|

4. Как относятся

клиенты к установленной стоимости на услуги?

|

положительно

|

положительно

|

|

5. Используется ли

организацией политика стимулирования цен?

|

нет

|

предполагается

использование

|

|

6. Как действует

организация, когда конкуренты изменяют свои цены?

|

несущественно

изменяет в соответствии с общими тенденциями на рынке

|

изменяет в соответствии

с общими тенденциями на рынке

|

|

7. Известны ли

стоимость услуг организации потенциальным клиентам?

|

да

|

да

|

Анализ системы формирования спроса и методов стимулирования реализации услуг в

маркетинговой стратегии, а также рекламной деятельности в организации

представлен в таблице 20.

Таблица

20

Анализ

системы формирования спроса и стимулирования реализации услуг в маркетинговой

стратегии в ООО «Лира»

|

Постановка вопроса

|

Характеристика и

оценка состояния дел и действия по улучшению

|

|

1. Есть ли программа службы формирования спроса и

стимулирования реализации услуг?

|

разрабатывается план стимулирования реализации услуг

|

|

2. Каковы результаты ее реализации?

|

план помогает стимулировать реализацию услуг

|

|

3. Какие приемы этой программы используются?

|

размещение рекламы, печатные средства, деловые встречи, радиореклама,

наружная реклама

|

|

4. Какова эффективность каждого приема?

|

наиболее эффективна наружная реклама, печатная реклама и

радиореклама

|

|

5. Используете ли вы рассрочку и другие виды кредита для

оплаты услуг?

|

в 2005 году предполагается использовать рассрочку

|

|

6. Известны ли клиентам условия рассрочки?

|

сведения об условиях рассрочки подробно объясняются

клиентам

|

|

7. Какие каналы распространения информации программы вы используете?

|

телевидение, газеты

|

|

8. Какие из перечисленных каналов наиболее эффективны?

|

наиболее эффективно телевидение

|

|

10. Соответствует ли торговая сеть по реализации

услуг поставленным целям организации?

|

бесспорно

|

|

11. Специализируется ли персонал на рынке услуг

музыкального образования?

|

весь персонал - специалисты в области музыкального

образования

|

|

12. Как определяются предполагаемые объемы реализации

услуг?

|

исходя из прогнозной стоимости услуг предполагаемой реализации

|

|

13. Какие цели поставлены перед рекламой?

|

создание имиджа организации и стимулирование реализации

услуг

|

|

14. Сколько выделено на нее средств?

|

в 2005 году выделена плановая сумма 10934 рублей.

|

|

15. Как оценивают покупатели качество вашей рекламы?

|

положительно

|

|

16. Какими критериям

вы пользуетесь при выборе каналов распределения рекламы?

|

максимум отдачи при минимуме затрат

|

|

17. Прослеживается ли связь между активностью рекламы и

уровнем реализации услуг?

|

да

|

|

18. Имеется ли у вашей рекламы фирменный стиль?

|

да

|

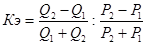

Коэффициент эластичности на оказываемые

услуги по прогнозу определяем по формуле (1)[16, с. 189]:

, (1)

, (1)

где Q1, Q2

– выручка от реализации услуг организации

и основного конкурента, тыс. руб.

Р1, Р2 – средняя

стоимость услуги у организации и основного конкурента, тыс. руб.

Кэ = 1,67

Основной вид применяемой рекламы в ООО

«Лира»- пресса (8 %), печатная реклама (10 %), наружная реклама (58 %),

радиореклама (24 %)

Заключение

В ходе выполнения курсовой работы была

достигнута ее основная цель, поставленная во введении. а именно в теоретической

части были рассмотрены основы бизнес - планирования, по практической части –

был разработан проект строительства и

организации частной музыкальной школы в

городе Бердске. Проект строительства

рассчитан на 3 года. Как показывают основные расчеты по проекту, уже в первом

году организация будет иметь определенные прибыли и даже рентабельность.

В заключение сделаем несколько основных

выводов по работе.

Бизнес- план представляет собой документ,

содержащий сведения о новаторской идее организации и предпринимателя с

экономическим обоснованием внедряемых мероприятий.

Основными разделами бизнес- плана

выступает: резюме или описание проекта, описание товары или услуги, планирован

е производства и календарный график, расчет бюджета проекта, определение

источников финансирования проекта и маркетинговая стратегия организации,

финансовый план. По усмотрению

разработчика бизнес- плана в его могут быть включены прочие дополнительные

разделы.

В рамках данной курсовой работы был разработан проект строительства и организации частной

музыкальной школы в городе Бердске. Суть проекта заключалась в строительстве

частной музыкальной школы с целью последующего оказания услуг по

дополнительному музыкальному образованию среди детей и подростков.

В ходе выполнения курсовой работы

была описана сама организация. Далее обоснован выбор именно этого

инвестиционного проекта в связи с актуальности темы повышения культурного

музыкального образовательного уровня населения. Были подробно рассмотрены

предоставляемые услуги и проведена оценка сильных и слабых сторон оказываемых услуг. Особое внимание было

заострено на инвестиционных источниках

бюджета проекта: собственных и заемных, которые предоставляют средства

для реализации проекта. Из них наибольшую долю занимают Собственные источники,

в частности, уставной капитал и получаемая

прибыль.

В ходе анализа были разработаны основные мероприятия и методы реализации

проекта, разработан бюджет проекта, то есть общая сума необходимая для его

реализации. В процессе разработки бюджета проекта была определена потребность в

основных и вспомогательных материалах, а также потребность в оборотных

средствах и персонале. Финансовый план - немаловажная часть проекта,

показывающая, что организация от внедрения оказываемых услуг получит прибыль.

В работе была проведена оценка

возможных рисков, которая показала, что вероятность возникновения

неудачного исхода проекта равна 10 %.

Таким образом, предлагаемый проект

для организации частной музыкальной школы вполне эффективен и требует

внедрения.

Список литературы

1)

Баликоев В. З. Общая экономическая теория: Учеб. пособ.

– Новосибирск: ТОО ЮКЭА НПК «Модус», 1996. – 416 с.

2)

Барановский Н.И., Благодер Г.П. Планирование деятельности малых строительных

организаций// Экономика строительства . -

2003.- № 12.- С.26-37Бухалков М.И. Внутрифирменное планирование:

Учеб. – М.: Инфра-М, 1999 . – 456 с.

3)

Деловое планирование: Учеб. пособ/ Под ред. В.М.

Попова. – М.: Финансы и статистика, 1997 . – 478 с

4)

Жуков Л.М. Проблемы финансирования инвестиций в России

// Экономика строительства . - 2003.- №

1.- С. 21-37

5)

Любанова Т. П. и др. Бизнес- план: Опыт, проблемы:

Учеб. пособ. – М.: ПРИОР, 1998 . – 789 с.

6)

Маркова В.Д., Кравченко Н. А. Бизнес- планирование:

Практическое пособие. – Новосибирск: ЭКОР, 1994. – 145 с.

7)

Молотков Ю. И. Менеджмент: Учебно- методический

комплекс для дистанционного обучения. – Новосибирск: СибАГС, 2003. – 219 с.

8) Организация

управления деятельностью строительных организаций в условиях рынка :

Методические указания. - Новосибирск:НГАСУ.-51с.

9)

Пелих А.С. Бизнес- план или «Как организовать собственный

бизнес». Анализ. Методика. Практикум. – М.: Экономика, 1996. – 256 с.

10)

Поршнева А.Г. и др. Управление организацией: Учеб. –

М.: Инфра- М, 2000. – 678 с.

11)

Предприятие: стратегия, структура, положения об отделах

и службах, должностные инструкции. – М.: Экономикорма, 1997. – 52 с.

12)

Савельева М.Ю. Экономика организаций (предприятий):

Учебно- методический комплекс. – Новосибирск: НГАЭ иУ, 2003 . – 200с

13)

Смирнов Э.А. Основы теории организации: Учеб. пособ. –

М.: Аудит, ЮНИТИ, 1998. – 375 с.

14)

Справочное пособие директору производственно

объединения (предприятия) В 2 томах/ Под ред. Е.А. Егиазаряна. – М.: Экономика,

1997

15)

Шамузафаров А.М.

Доклад на расширенном заседании комиссии Госстроя// Промышленное и гражданское

строительство. - 2003.- № 2.- С. 3-8.

16)

Экономический анализ: ситуации, тесты, примеры, задачи.

выбор оптимальных решений, финансовое прогнозирование: Учеб. пособ./ Под ред.

М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2001 .- 656 с.: ил.

Приложение 1

Таблица 4

Ведомость физических объемов работ ООО «Лира»

|

Наименование

|

Единица измерения

|

2005 год

|

2006 год

|

2007 год

|

|

объем

|

вес единицы

|

чистый вес, кг

|

объем

|

вес единицы

|

чистый вес, кг

|

объем

|

вес единицы

|

чистый вес, кг

|

|

Сборные ЖБК

|

м3

|

3922

|

1500

|

5882353

|

10588

|

1500

|

15882353

|

18000

|

1500

|

27000000

|

|

Стеновые панели

|

м3

|

1634

|

500

|

816993

|

4412

|

500

|

2205882

|

7500

|

500

|

3750000

|

|

Монолитный железобетон

|

м3

|

294

|

1130

|

332353

|

794

|

1130

|

897353

|

1350

|

1130

|

1525500

|

|

Монолитный бетон

|

м3

|

384

|

1200

|

460784

|

1037

|

1200

|

1244118

|

1762,5

|

1200

|

2115000

|

|

Сборный бетон

|

м3

|

278

|

1068

|

296667

|

750

|

1068

|

801000

|

1275

|

1068

|

1361700

|

|

Металлоконструкции

|

тонны

|

33

|

1000

|

32680

|

88

|

1000

|

88235

|

150

|

1000

|

150000

|

|

Кирпичная кладка

|

м3

|

425

|

450

|

191176

|

1147

|

450

|

516176

|

1950

|

450

|

877500

|

|

Шиферная кровля

|

м2

|

817

|

15

|

12255

|

2206

|

15

|

33088

|

3750

|

15

|

56250

|

|

Рулонная кровля

|

м2

|

1193

|

1,5

|

1789

|

3221

|

1,5

|

4831

|

5475

|

1,5

|

8212,5

|

|

Перегородки кирпичные

|

м2

|

204

|

90

|

18382

|

551

|

90

|

49632

|

937,5

|

90

|

84375

|

|

Перегородки железобетонные

|

м2

|

3922

|

270

|

1058824

|

10588

|

270

|

2858824

|

18000

|

270

|

4860000

|

|

Цементная стяжка

|

м2

|

1144

|

167

|

191013

|

3088

|

167

|

515735

|

5250

|

167

|

876750

|

|

Полы дощатые

|

м2

|

2696

|

9

|

24265

|

7279

|

9

|

65515

|

12375

|

9

|

111375

|

|

Полы цементные

|

м2

|

163

|

17

|

2778

|

441

|

17

|

7500

|

750

|

17

|

12750

|

|

Полы из рулонных материалов

|

м2

|

1961

|

12

|

23529

|

5294

|

12

|

63529

|

9000

|

12

|

108000

|

|

Гидроизоляция

|

м2

|

2614

|

7

|

18301

|

7059

|

7

|

49412

|

12000

|

7

|

84000

|

|

Утеплитель

|

м3

|

1618

|

12

|

19412

|

4368

|

12

|

52412

|

7425

|

12

|

89100

|

|

Оконные и дверные блоки

|

м2

|

6618

|

45

|

297794

|

17868

|

45

|

804044

|

30375

|

45

|

1366875

|

|

Лестничные площадки

|

шт

|

39

|

3000

|

117647

|

106

|

3000

|

317647

|

180

|

3000

|

540000

|

|

Лестничные марши

|

шт

|

42

|

9000

|

382353

|

115

|

9000

|

1032353

|

195

|

9000

|

1755000

|

Приложение 2

Таблица

8

Расчет

стоимости сырья и материалов ООО «Лира»

|

№ п/п

|

Наименование

|

2005

|

2006

|

2007

|

|

количество, ед. изм.

|

цена, тысруб

|

стоимость, тыс руб

|

коэффициент роста объемов

|

количество с учетом роста

объемов

|

индекс роста цен

|

цена учетом индекса, тыс руб

|

стоимость, тыс руб

|

коэффициент роста объемов

|

количество с учетом роста

объемов

|

индекс роста цен

|

цена учетом индекса, тыс руб

|

стоимость, тыс руб

|

|

1

|

Сборные ЖБК

|

3922

|

0,450

|

1765

|

2,7

|

10588

|

1,01

|

0,455

|

4812,35

|

1,7

|

18000

|

1,1

|

0,500

|

8999,10

|

|

2

|

Стеновые панели

|

1634

|

0,230

|

376

|

2,7

|

4412

|

1,01

|

0,232

|

1024,85

|

1,7

|

7500

|

1,1

|

0,256

|

1916,48

|

|

3

|

Монолитный железобетон

|

294

|

0,650

|

191

|

2,7

|

794

|

1,01

|

0,657

|

521,34

|

1,7

|

1350

|

1,1

|

0,722

|

974,90

|

|

4

|

Монолитный бетон

|

384

|

0,610

|

234

|

2,7

|

1037

|

1,01

|

0,616

|

638,75

|

1,7

|

1762,5

|

1,1

|

0,678

|