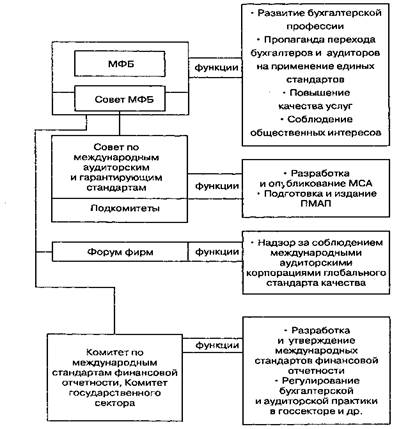

1. Роль международной

федерации бухгалтеров (МФБ) в разработке современных нормативов аудита.

Международная федерация бухгалтеров (МФБ) (англ. — International Federation of Accountants - IFAC) является международным объединением лиц бухгалтерской

профессии. МФБ была основана 7 октября 1977 г. с

целью координации на мировом уровне деятельности профессиональных организаций

в области учета, финансовой отчетности

и аудита. В настоящее время ее членами являются 156 профессиональных организаций из 114 стран. Россия

в МФБ представлена полноправным членом

— Институтом профессиональных

бухгалтеров России и членом-наблюдателем — Российской коллегией аудиторов.[1]

В Конституции МФБ

сказано, что основная ее цель — всемерное развитие

бухгалтерской профессии на основе гармонизированных (согласованных) стандартов с целью предоставления

высококачественных услуг в интересах общества.

Для выполнения

этой миссии в аудиторской области Совет МФБ

учредил Комитет по международной

аудиторской практике (КМАП) (англ. — International Auditing Practice Committee - IAPC), призванный разрабатывать стандарты

и положения в отношении

аудита и сопутствующих услуг (рис. 1.1).

В

настоящее время функции КМАП выполняет Совет

по международным аудиторским и

гарантирующим стандартам (англ. — International Auditing and Assurance Standards Board – IAASB). Принятие этих

документов будет способствовать большей однородности аудита в мире, а также повышению качества услуг.

Методика работы над стандартами и положениями, принятая в МФБ, следующая:[2]

·

отбор

тем, предназначенных для изучения;

·

создание

специальных подкомитетов;

·

изучение

в подкомитетах исходной информации и подготовка проектов для рассмотрения Комитетом (Советом);

·

в

случае утверждения проекта представление его Комитетом (Советом) на рассмотрение организациям

— членам МФБ и между народным

организациям;

·

рассмотрение

комментариев и предложений Комитетом (Советом) для внесения изменений;

·

издание

утвержденной новой редакции проекта в виде соответствующего стандарта или положения.

Вопросами регулирования аудита в МФБ занимается также Комитет государственного сектора (КГС).

МФБ создала объединение фирм, участвующих в оказании аудиторских услуг

в международном масштабе — Форум фирм (Forum of Firms), в который вошли представители 23

транснациональных аудиторских

фирм. Цель образования Форума фирм — надзор за разработкой нового международного режима

регулирования аудита с помощью нового глобального стандарта качества,

созданного на основе существующих

Международных стандартов аудита и Этического кодекса МФБ. В Форум фирм может вступить любая

международная аудиторская

компания, которая готова соблюдать стандарты и периодически подвергаться внешнему

контролю. Исполнительным органом Форума фирм является Транснациональный аудиторский комитет (ТАК) (англ. — Transnational Auditors Committee

— ТАС). В

структуру МФБ входит также Комитет по мониторингу, призванный осуществлять надзор за соблюдением

членами федерации их обязанностей

и сотрудничать с ТАК.

Для ускорения работы над Международными стандартами аудита Совет Международной федерации

бухгалтеров одобрил выделение дополнительных ресурсов, которые направляются на финансирование работы Комитета по международной

практике аудита. Первоочередными

задачами признаны:[3]

•

пересмотр

отдельных Международных стандартов аудита (МСА) и Положений о международной аудиторской практике (ПМАП);

•

разработка

стандартов по услугам, предусматривающим выдачу аудиторских гарантий (например, составление заключения о

системе внутреннего

контроля), отражающих переход аудиторской практики с «подтверждения» на

«гарантирование»;

•

пересмотр

рекомендаций в отношении аудиторских проверок коммерческих банков;

•

публикация

МСА по производным ценным бумагам (финансовым инструментам).

Рис. 1.1. Структура и функции МФБ и ее

комитетов, регулирующих

отдельные аспекты аудиторской деятельности

Часть этих задач уже успешно выполнена: пересмотрены МСА «Мошенничество и ошибка»,

«Допущение непрерывности деятельности предприятия», принята новая редакция ПМАП «Аудит международных коммерческих банков» и

«Взаимодействие инспекторов

по банковскому надзору и внешних аудиторов», введено в действие ПМАП «Аудит

производных финансовых инструментов».

Президент

МФБ Фрэнк Хардинг отметил следующее: «Инвесторы и регулирующие органы настаивают на принятии более

жестких правил аудиторской деятельности, которые способствовали бы повышению

достоверности финансовой отчетности и обеспечивали бы единство подхода к аудиту во всем мире. Деятельность IАРС и в дальнейшем будет направлена на совершенствование подхода к аудиту и

повышение качества аудиторских проверок. Таким образом, IАРС поможет аудиторам в .различных

странах осуществлять независимую деятельность в интересах всего общества».

МФБ выражает уверенность в том, что более серьезное внимание к МСА

позволит получить одобрение основных стандартов аудита Международной организацией комиссий по

ценным бумагам (Ю5СО).

Это, в свою очередь, повысит уровень доверия к аудиту финансовой отчетности, особенно в тех

случаях, когда она подготовлена в соответствии с МСФО.

2.

Оценка риска и системы внутреннего контроля клиента

Риск аудитора (аудиторский риск) означает вероятность того, что

бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки и / или искажения после

подтверждения ее достоверности или что она содержит существенные искажения,

когда на самом деле таких искажений в бухгалтерской отчетности нет.[4]

Аудиторский риск состоит из трех компонентов:

- внутрихозяйственный риск;

- риск средств контроля;

- риск необнаружения.

Для анализа составляющих представим аудиторский риск в виде упрощенной

предварительной модели:[5]

ПАР = ВХР х РК х РН,

где ПАР - приемлемый аудиторский риск (относительная величина). Выражает

меру готовности аудитора признать тот факт, что финансовая отчетность может

содержать существенные ошибки после того, как уже завершен аудит и дано

положительное аудиторское заключение;

ВХР - внутрихозяйственный риск (относительная величина). Выражает

вероятность существования ошибки, превышающей допустимую величину, до проверки

системы внутрихозяйственного контроля;

РК - риск контроля (относительная величина). Выражает вероятность того,

что существующая ошибка, превышающая допустимую величину, не будет ни

предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

РН - риск необнаружения (относительная величина). Выражает вероятность

того, что применяемые аудиторские процедуры и подлежащие сбору доказательства

не позволят обнаружить ошибки, превышающие допустимую величину.

Применяя модель аудиторского риска при планировании проверки, аудитор

может воспользоваться следующими способами.

Первый способ поможет в оценке плана с точки зрения уровня квалификации

аудитора. Например, аудитор полагает, что внутрихозяйственный риск составляет

80%, риск контроля - 50% и риск необнаружения - 10%. После простых вычислений

получаем значение риска при аудите 4% (0,8 х 0,5 х 0,1).

Если аудитор пришел к заключению, что приемлемый уровень аудиторского

риска в данном случае должен быть не выше 4%, то он может считать план

приемлемым. Подобный план может помочь аудитору получить приемлемый уровень

аудиторского риска, но он малоэффективен.

Для составления более эффективного плана можно использовать второй

способ вычисления риска - определить риск необнаружения и соответствующее

количество подлежащих сбору свидетельств. В этих целях модель аудиторского

риска преобразуют следующим образом:

ПАР

РН = --------.

ВХР х РК

Возвращаясь к предыдущему примеру, предположим, что аудитор установил

для себя приемлемый аудиторский риск на уровне 5%, так что план аудита мог быть

изменен в связи с необходимостью согласовать количество отбираемых свидетельств

с риском необнаружения на уровне 10%, поскольку 0,05 / (0,8 х

0,5) = 0,125.

При этой форме модели риска ключевым фактором становится риск

необнаружения, ибо он предопределяет необходимое количество свидетельств.

Требуемое количество свидетельств обратно пропорционально уровню риска

необнаружения: чем меньше уровень риска необнаружения, тем больше требуется

свидетельств.

На основе модели аудиторского риска можно сделать вывод о том, что

существует прямая зависимость между приемлемым аудиторским риском и риском

необнаружения, а также обратная зависимость между приемлемым аудиторским риском

и планируемым количеством подлежащих сбору свидетельств. Например, если аудитор

решает сократить уровень приемлемого аудиторского риска, то тем самым он

сокращает риск необнаружения и увеличивает количество подлежащих сбору

свидетельств.

Третий способ (более общий) использования модели аудиторского риска

нацелен лишь на то, чтобы напомнить аудитору о взаимосвязи между различными

рисками и о связи рисков со свидетельствами. Понимать эти взаимосвязи важно для

организации сбора необходимого количества свидетельств. Чтобы разобраться в

этих связях, рассмотрим более подробно каждую составляющую модели аудиторского

риска.

Приемлемый аудиторский риск - это субъективно установленный уровень

риска, который готов взять на себя аудитор. Если аудитор определит для себя

меньший уровень аудиторского риска, то это будет означать, что он стремится к

большей уверенности в том, что финансовая отчетность не содержит существенных

ошибок.[6]

Нулевой риск означает полную уверенность аудитора в том, что финансовая

отчетность не содержит существенных ошибок. Аудитор не может гарантировать

полного отсутствия существенных ошибок. Большинство аудиторов считают, что

величина приемлемого аудиторского риска не должна превышать 5%.

Аудитор должен провести обследование клиента и оценить значение каждого

из факторов, влияющих на уровень риска. На основе обследования и оценки

факторов аудитор сможет субъективно установить уровень риска, утверждая, что

финансовая отчетность и после окончания аудита может содержать существенные

ошибки. В процессе проверки аудитор получает дополнительную информацию о

клиенте и может изменять свою оценку приемлемого уровня аудиторского риска. В

тех случаях, когда аудитор полагает, что вероятность банкротства клиента высока

и в связи с этим возрастает предпринимательский риск аудитора, необходимо

снизить уровень приемлемого аудиторского риска.

Внутрихозяйственный риск - это установленный аудитором уровень риска,

отражающий подверженность финансовой отчетности существенным ошибкам. При

установлении уровня внутрихозяйственного риска не принимается во внимание

внутрихозяйственный контроль, поскольку он входит в модель аудиторского риска

как самостоятельный элемент, называемый риском контроля.

Величина внутрихозяйственного риска может быть выражена соотношением:

0 <= ВХР <= 1.

Если принимать во внимание зависимость между внутрихозяйственным риском

и риском необнаружения, а также планируемым количеством свидетельств, то

внутрихозяйственный риск обратно пропорционален риску необнаружения и прямо

пропорционален количеству свидетельств. Например, если аудитор заключает, что

по дебиторской задолженности внутрихозяйственный риск высок, ибо многие

заказчики клиента терпят банкротство в связи с неблагоприятными экономическими

условиями, то риск необнаружения должен быть низким, а планируемое количество

свидетельств - большим (без учета внутрихозяйственного контроля).

В самом начале аудита можно лишь приблизительно оценить уровень

внутрихозяйственного риска. Оценивая внутрихозяйственный риск, аудитор должен

учесть следующие основные факторы:[7]

характер бизнеса клиента;

честность администрации;

мотивы поведения клиента;

результаты предыдущего аудита;

проводимый аудит - первоначальный или повторный;

взаимоотношения с дочерними и зависимыми фирмами;

нетрадиционные операции;

профессионализм учетного персонала;

сальдо счетов и величину сумм по статьям отчетности;

количество и состав операций клиента и т.д.

На основе проведенной оценки аудитор должен определить, какой именно из

этих факторов важен для конкретного участка аудита. При этом некоторые факторы

(например, честность администрации) оказывают сильное влияние на отклонения от

норм на каких-то специфических участках (например, необычные операции и др.).

Несмотря на то что нет точных правил для определения уровня

внутрихозяйственного риска, аудиторы, как правило, консервативны в оценках.

Большинство аудиторов и при самых благоприятных обстоятельствах устанавливают

уровень внутрихозяйственного риска значительно выше 50%, а при наличии

обоснованного ожидания существенных ошибок - даже на уровне 100%.

Риск контроля представляет собой оценку аудитором эффективности системы

внутрихозяйственного контроля клиента в отношении ее способности предотвращать

или обнаруживать ошибки.

Аудитор стремится установить эту оценку на уровне ниже максимума (100%),

рассматривая это как часть плана аудита. Допустим, аудитор заключает, что

система внутрихозяйственного контроля абсолютно неэффективна для предотвращения

или обнаружения ошибок. В этом случае аудитор определит риск контроля в 100%.

Чем эффективнее система внутрихозяйственного контроля, тем ниже уровень риска

контроля.

Риск необнаружения - это риск, который аудитор готов взять на себя в той

степени, в какой он рискует не обнаружить существенных ошибок в финансовой

отчетности при помощи аудиторских процедур, предполагая, что в системе

внутрихозяйственного контроля их не смогли обнаружить и исправить. Риск

необнаружения исчисляется по трем остальным рискам, входящим в модель

аудиторского риска.

Аудиторской организации в

начале работы следует получить общее представление о специфике и масштабе

деятельности экономического субъекта и системе его бухгалтерского учета. По итогам

первоначального знакомства аудиторская организация должна принять решение о

том, может ли она в своей работе вообще полагаться на систему внутреннего

контроля экономического субъекта, подлежащего проверке. Если аудиторская

организация примет решение о том, что она не может полагаться в своей работе на

систему внутреннего контроля экономического субъекта, аудит должен быть

спланирован таким образом, чтобы аудиторское мнение не основывалось на доверии

к этой системе. Это может быть сделано, когда надежность системы внутреннего

контроля оценивается аудитором как «низкая» или когда аудитору более удобно или

экономически оправдано вовсе не полагаться на нее.

Если по итогам общего

знакомства с системой внутреннего контроля экономического субъекта аудиторская

организация примет решение о том, что она может сделать попытку полагаться в

своей работе на систему внутреннего контроля, ей следует осуществить первичную

оценку надежности системы внутреннего контроля.[8]

Первичная оценка надежности системы внутреннего контроля

— процедура первичной оценки надежности системы внутреннего

контроля. Она осуществляется на основе методики и приемов, которые аудиторские

организации разрабатывают самостоятельно.

В ходе процедуры первичной оценки

надежности системы внутреннего контроля аудитор обязан принимать во внимание,

что:

•

следует проверять на

предмет надежности средств контроля бухгалтерскую и хозяйственную документацию

экономического субъекта всего отчетного периода, а не только избранных периодов

времени;

•

при проверке необходимо

уделить большее внимание тем периодам, деятельность в которых имела особенности

или различия по сравнению с деятельностью, типичной для всего периода в целом;

•

оценка надежности всей

системы внутреннего контроля и (или) отдельных средств контроля как «низкой» не

исключает возможности оценки надежности других отдельных средств контроля как

«средней» или «высокой».

По итогам процедуры первичной

оценки надежности аудиторская организация может оценить надежность всей системы

внутреннего контроля и (или) отдельных средств контроля как «среднюю» или

«высокую». В этом случае аудиторская организация должна планировать аудиторские

процедуры исходя из этого предположения, но не должна доверять данной системе

абсолютно.

Если по итогам процедуры

первичной оценки аудиторская организация оценит надежность системы внутреннего

контроля в целом и (или) отдельных средств контроля как

«низкую», она обязана констатировать это и в дальнейшем планировать аудиторские

процедуры соответствующим образом.

Подтверждение достоверности оценки системы

внутреннего контроля — аудиторская

организация, принявшая по итогам процедуры первичной оценки решение о доверии

системе внутреннего контроля и (или) отдельным средствам контроля, обязана в

ходе аудиторской проверки осуществлять процедуры подтверждения достоверности

этой системы.

Процедуры подтверждения

достоверности системы внутреннего контроля и (или) отдельных средств контроля

осуществляются на основе методики и приемов, которые разрабатываются

аудиторской организацией самостоятельно.

Список

литературы

1. Андреев

В.Д. Практический аудит: справоч. Пособ.

– М.: Экономика 1994г.

2. Аудит

Монгомери Ф.Л. Дефлис Г.Р. Дженни В.М. Орейли М.Б. Хэрги: пер. с англ. / под ред. Я.В. Соколова – М.: Аудит,

ЮНИТИ, 1997

3. Булатов

М.А. Стандарты бухгалтерского учета в схемах – М.: Экзамен, 2003 – 240 с.

4. Морозова

Ж.А. Международные стандарты финансовой отчетности. – М.: Бератор-Пресс, 2002г.

- 256с.

5. Палий В.Ф. Комментарии к международным стандартам

финансовой отчетности. М.: Аскери, 1999г.

6. Палий

В.Ф. О применении международных стандартов финансовой отчетности российскими

организациями. Научные труды Международной академии менеджмента. Выпуск 1. М.,

2000г.

7. Применение

международных стандартов финансовой отчетности: Учебное пособие/Под. ред.

А.М.Гершуна. М.: Фонд развития бухгалтерского учета, 2000г.

[1]

Палий В.Ф. Комментарии к международным

стандартам финансовой отчетности. М.: Аскери, 1999г

с.3.

[2] Применение международных стандартов финансовой

отчетности: Учебное пособие/Под. ред. А.М.Гершуна. М.: Фонд развития бухгалтерского

учета, 2000г. с. 18.

[3]

Палий В.Ф. Комментарии к международным

стандартам финансовой отчетности. М.: Аскери, 1999г

с.6.

[4] Аудит Монгомери

Ф.Л. Дефлис Г.Р. Дженни

В.М. Орейли М.Б. Хэрги:

пер. с англ. / под ред. Я.В. Соколова – М.: Аудит, ЮНИТИ, 1997 с. 163.

[5] Тот

же с. 165-167.

[6] Андреев В.Д. Практический аудит: справоч. Пособ. – М.: Экономика

1994г. с. 131.

[7] Булатов М.А. Стандарты

бухгалтерского учета в схемах – М.: Экзамен, 2003 – 88 с.

[8] Андреев В.Д. Практический аудит: справоч. Пособ. – М.: Экономика

1994г. с. 109.