1.

Логическая часть: разработка бизнес-проекта

1.1. Краткая

характеристика ЗАО «Сластена» и предлагаемого бизнес- проекта

В качестве объекта исследования в данной работе выступает кондитерская

организация Закрытое акционерное общество «Сластена», которое было основано и

зарегистрировано в Новосибирской городской регистрационной палате 8 июня 1998

года (свидетельство № 15763).

Местонахождение общества: г.

Новосибирск, ул. Красноярская -5 .

Основной целью создания организации является получение прибыли, а также

наиболее полное удовлетворение рынка потребителей в кондитерских товарах.

Как прописано в Уставе, ЗАО «Сластена», основной вид деятельности –

производство сахаристых кондитерских изделий (конфет, шоколада, ириса,

восточных сладостей). Организация является универсальным кондитерским

предприятием.

Цель предлагаемого организацией бизнес- проекта- обосновать развертывание

программы внедрения на рынки кондитерских изделий новых видов конфет: «Радуга»

и «Какао бобы».

Предлагая новый вид кондитерских изделий на рынке, организация гарантирует

индивидуальный дизайн и неповторимость вкуса, что является большим

преимуществом для потребителей.

Для реализации предлагаемого проекта ЗАО «Сластена» ориентируется, прежде

всего, на свои собственные ресурсы (прибыль, оборотные средства и т. д.), а

также планирует привлечение определенной доли заемных средств в банках.

Высшим органом управления в ЗАО «Сластена» является общее собрание

акционеров. Для управления текущей деятельностью назначен генеральный директор.

Общая численность работающих в организации 205 человек.

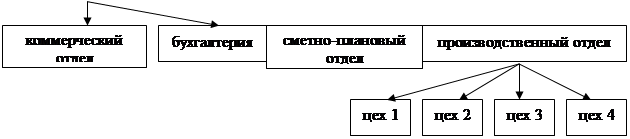

Структурная организационно-производственная схема ЗАО «Сластена» изображена

на рис.1.

|

директор по общим

вопросам

|

|

Рис. 1. Организационно- производственная структура ЗАО «Сластена»

Таким образом, судя по расчетами, финансово- экономическому обоснованию,

предлагаемый проект ЗАО «Сластена» предполагает успех и положительный эффект.

1.2. Анализ внешней

среды деятельности ЗАО «Сластена»

По подсчетам Союза кондитеров России, в прошлом году производство

кондитерских изделий выросло на 5 %.

Этот рыночный сегмент динамично развивается, растет и производство, и

потребление. Если для 90-х годов было характерно буквально взрывное увеличение

числа операторов, то сейчас новые производители появляются все реже. Нынче

"новости с фронтов" сводятся, скорее, к сообщениям о реструктурировании:

кто-то укрупняется, объединяясь в союзы и альянсы, а кто-то сходит с арены.

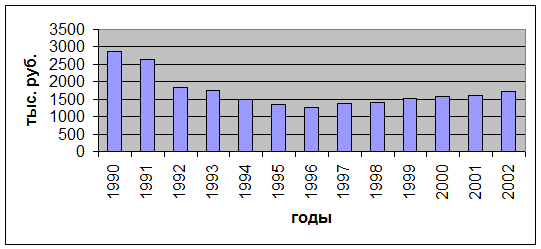

Как видно из рисунка 2, к началу 90- х годов

рынок производства кондитерских изделий во времена существования плановой

системы хозяйствования был развит достаточно хорошо. В связи с переходом на

рыночные рельсы, экономика страны попала в

серьезный кризис, большинство предприятий не смогли существовать в новых

условиях. Поэтому к середине 90 – х годов наблюдается

тенденция падения объемов продаж. Однако ситуация в отрасли после 1997 ода

меняется в лучшую сторону в связи с рядом положительных тенденций в

политической и экономической жизни страны.

Рис. 2. Годовые объемы производства кондитерских изделий в России в 1990- 2002 годах.

В настоящее время российский рынок кондитерских изделий растет, хоть и

медленными темпами. По оценкам

экспертов, за прошлый год потребление кондитерских изделий выросло почти

на 10 %.

Позитивным сдвигам в производстве

кондитерских изделий, безусловно, способствовали принятые в последние годы

федеральные законы, указы Президента, и

Постановления Правительства РФ, направленные на поддержку отечественных

производителей. К числу мер государственного регулирования следует отнести

регулирование таможенных пошлин на поступающее по импорту сырье и

продовольствие для предприятий отрасли.

1.3. Анализ внутренней

среды ЗАО «Сластена»

Основная стратегия фирмы

«Сластена» сегодня- это стратегия прибыли. Так как организация находится на

зрелой стадии жизненного цикла, когда конкуренция уже достаточно стабильна и

темпы роста рынка уже слегка замедлены, то основной целью компании становится

повышение ее рентабельности, а не рост (хотя рост по- прежнему продолжается,

как и освоение новых сегментов). Инвестиции в организации сохраняются на

уровне, необходимом для поддержания соответствующих объемов, а прибыль доведена

до максимума. Повышение рентабельности в организации достигается в результате

квалифицированной сегментации рынка и эффективного использования имеющихся активов.

Для повышения эффективности использования ресурсов в организации определяются

те капиталовложения, где расходы могут быть снижены, доходы увеличены, и

потенциал синергетического эффекта предельно используется. Можно сказать, что

стратегия роста прибыли в компании «Сластена» успешно разработана, так как в

итоге она приводит к увеличению положительного потока денежной наличности в

организации.

Основными задачами

компании «Сластена» на современном этапе является организация единых органов

снабжения и сбыта; улучшение качества продукции, расширении ассортимента,

модернизации знакомых сортов с целью более точного удовлетворения требований

потребителя и разработка новых сортов.

SWOT – анализ

SWOT – анализ заключается в выявлении сил и слабостей

фирмы путем сравнения своего продукта с продуктами конкурентов по наиболее значимым

параметрам (таблица 1)

Таблица

1

Результирующая таблица SWOT - анализа

|

Фирма Фирма

Свойства

|

вес

|

Сластена

|

Русская конфета

|

Нока-М

|

Вариант

|

Гулливер

|

|

|

н.о.

|

в.о.

|

н.о.

|

в.о.

|

н.о.

|

в.о.

|

н.о.

|

в.о.

|

н.о.

|

в.о

|

|

вкус

|

0,4

|

7,1

|

2,84

|

7,4

|

2,96

|

5

|

2

|

3,8

|

1,52

|

5

|

2

|

|

цена

|

0,3

|

6,8

|

2,04

|

6,7

|

2,01

|

4,8

|

1,44

|

3,1

|

0,93

|

4,9

|

1,47

|

|

упаковка

|

0,2

|

6,5

|

1,3

|

5,8

|

1,16

|

4,1

|

0,82

|

4,3

|

0,86

|

4,5

|

0,9

|

|

вид фасовки

|

0,1

|

3,2

|

0,32

|

3,5

|

0,35

|

1,7

|

0,17

|

2,1

|

0,21

|

2

|

0,2

|

|

1

|

23,6

|

6,5

|

23,4

|

6,48

|

15,6

|

4,43

|

13,3

|

3,52

|

16,4

|

4,57

|

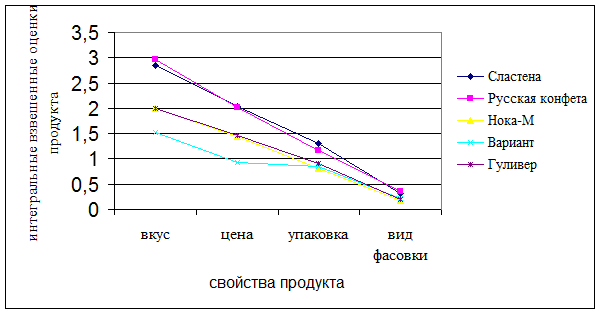

Рис. 3. Оценка различных

свойств конфет компании «Сластена»

Анализируя интегральную

взвешенную оценку конкурентоспособности производимых компанией «Сластена»

кондитерских изделий можно сказать, что

продукция уступает по некоторым параметрам лишь продукции компании “Русская

конфета”.

Стратегический анализ издержек

На рисунке 4 изображены результаты

стратегического анализа издержек ЗАО «Сластена».

Рис. 7. Динамика

структуры затрат на производство компании «Сластена» в 2002- 2003 годах.

Как видно из

рисунка 7 наибольшую долю в структуре затрат компании и в 2002, и в 2003 году

занимают материальные затраты, а наименьшую- отчисления на соцнужды. В 2003 году в организации падает

доля затрат на сырье и материалы, при этом растут затраты на электроэнергию

и топливо более чем в 2 – 2,5 раза.

Увеличение прочих расходов связано с появлением новых статей: расходов на

рекламу (около 2% от себестоимости), на налоги, на аренду и представительские

расходы. Сюда же включается плата за кредит и банковские расходы.

2. Организационная часть

2.1.

Разработка бюджета продаж

Сначала составляем прогноз продаж в виде таблицы 2. Объем планируемых

продаж определяется с учетом множества факторов: деятельность конкурентов,

положение на рынке, стабильность поставщиков и покупателей, результатов

маркетинговых исследований, сезонности, цикличности, политики ценообразования в

ЗАО «Сластена», рентабельности продукции.

Таблица 2

Прогноз продаж на 2 полугодие 2004 года в ЗАО «Сластена»

|

№ п\п

|

Виды продукции

|

Планируемые продажи, тонн

|

Планируемая цена

реализации за кг, руб.

|

|

1

|

Конфеты «Радуга»

|

22

|

60

|

|

2

|

Конфеты «Какао бобы»

|

11

|

70

|

На основе прогноза продаж

составляем бюджет продаж в виде таблицы 3. Он является результатом обсуждения

планов реализации продукции управляющими, аналитиками и персоналом отделов

сбыта и торговли.

Таблица

3

Бюджет продаж на 2 полугодие 2004 года в ЗАО «Сластена»

|

№ п\п

|

Виды продукции

|

Планируемые продажи, тонн

|

Цена реализации за кг,

руб.

|

Объем продаж, руб.

|

|

1

|

Конфеты «Радуга»

|

22

|

60

|

1320000

|

|

2

|

Конфеты «Какао бобы»

|

11

|

70

|

770000

|

|

Итого

|

-

|

-

|

2090000

|

2.2.Составление производственной программы

Производственная программа для ЗАО «Сластена» представлена в таблице 4.

Таблица 4

Производственная программа ЗАО «Сластена» на 2 полугодие 2004

года

|

№ п\п

|

Показатели

|

Конфеты «Радуга»

|

Конфеты «Какао бобы»

|

|

1

|

Плановый объем продаж,

тонн

|

22

|

11

|

|

2

|

Остатки готовой продукции

на конец периода, тонн

|

5

|

3,5

|

|

3

|

Всего потребность (1 + 2),

тонн

|

27

|

14,5

|

|

4

|

Остатки готовой продукции

на начало периода, тонн

|

1,5

|

1,5

|

|

5

|

Производственная программа

(3 – 4), тонн

|

25,5

|

13

|

2.3. Определение потребности в сырье и основных материалах

В ЗАО «Сластена» при определении

бюджета сырья и основных материалов используют метод технологического

нормирования. При имеющейся плановой производственной программе, применяя

технологические нормы расхода на 1 тонну конфет, рассчитывают производственную

потребность в разрезе видов материальных оборотных ресурсов на данный бюджетный период (таблица

5).

Таблица 5

Определение потребности в

сырье и основных материалах на 2

полугодие 2004 года в ЗАО «Сластена»

|

№ п\п

|

Наименование сырья и

материалов

|

Расход сырья и материалов,

в нат. ед.

|

Общая потребность в сырье

и материалах, ед.

|

|

Конфеты «Радуга»

|

Конфеты «Какао бобы»

|

|

Объем производства- 25,5

тонн

|

Объем производства- 13

тонн

|

|

на 1 тонну

|

на весь выпуск

|

на 1 тонну

|

на весь выпуск

|

|

1

|

Сахар, тонн

|

10,5

|

268

|

12,5

|

162,5

|

430,5

|

|

2

|

Мед, кг

|

0,156

|

4

|

0,13

|

1,7

|

5,7

|

|

3

|

Какао бобы, кг

|

3,4

|

86,7

|

2,6

|

33,8

|

120,5

|

|

4

|

Патока, кг

|

3,9

|

99,45

|

2,6

|

33,8

|

133,25

|

|

5

|

Молоко, л

|

111

|

2830

|

-

|

-

|

2830

|

|

6

|

Орехи, кг

|

-

|

-

|

27

|

351

|

351

|

|

7

|

Обертки бумажные, шт.

|

555

|

14152

|

800

|

10400

|

24552

|

2.4. Определение прямых

затрат труда

Трудовые затраты в стоимостном выражении выражаются непосредственно путем

применения существующих на предприятии расценок, исходя из установленной

тарифной сетки (таблица 6).

Таблица 6

Бюджет прямых затрат труда на 2 полугодие 2004 года в ЗАО

«Сластена»

|

Виды продукции

|

Производственная программа,

тонн

|

Затраты времени на 1

тонну, часов

|

Всего затраты времени,

часов

|

Расценка за 1 тонну, тыс.

руб. в час

|

Трудовые затраты, руб.

|

|

Конфеты «Радуга»

|

25,5

|

5

|

127,5

|

0,15

|

19125

|

|

Конфеты «Какао бобы»

|

13

|

6,5

|

84,5

|

0,2

|

16900

|

|

Итого

|

-

|

-

|

-

|

-

|

36025

|

2.5. Определение потребности во вспомогательных материалах

Сначала составляем общую смету по переменным расходам без подразделения

по видам продукции (таблица 7).

Таблица 7

Прогнозный бюджет использования вспомогательных материалов на

2 полугодие 2004 года в ЗАО «Сластена»

|

№ п\п

|

Наименование материалов

|

Потребность (прогноз), нат. ед.

|

Цена, руб.

|

Сумма, руб.

|

|

1

|

Этикетки, м.

|

1300

|

8,2

|

10660

|

|

2

|

Фольга, м.

|

15000

|

2,9

|

43500

|

|

3

|

Вспомогательные материалы

при формировке изделий, шт.

|

20

|

80

|

1600

|

|

4

|

Кульки, шт.

|

2000

|

4,2

|

8400

|

|

5

|

Картонные коробки, шт.

|

1200

|

14

|

16800

|

|

6

|

Целлофан, м

|

25

|

4

|

100

|

|

7

|

Лента для завязки коробок,

м

|

100

|

14,4

|

1440

|

|

8

|

Воск, кг

|

15

|

35

|

525

|

|

9

|

Парафин, кг

|

30

|

25

|

750

|

|

10

|

Растительное масло, л

|

40

|

12

|

480

|

|

Итого

|

-

|

-

|

84225

|

Далее определяем прогнозные бюджеты закупок (приобретения) сырья,

основных и вспомогательных материалов (таблица 8 и 9).

Таблица

8

Бюджет

закупок (приобретения) сырья и основных материалов в натуральном и стоимостном

выражении на 2 полугодие 2004 года в ЗАО «Сластена»

|

№ п\п

|

Наименование сырья и материалов

|

сахар, т

|

мед, кг

|

какао бобы, кг

|

патока, кг

|

молоко, л

|

орехи, кг

|

обертки, шт.

|

всего

|

|

1

|

Общая потребность в материалах,

ед.

|

430,5

|

5,7

|

120,5

|

133,25

|

2830

|

351

|

24552

|

-

|

|

2

|

Нормативный запас на конец

периода, ед.

|

2

|

0,5

|

20

|

15

|

300

|

50

|

5000

|

-

|

|

3

|

Всего потребность в сырье

и материалах, ед.

|

432,5

|

6,2

|

140,5

|

148,25

|

3130

|

401

|

29552

|

-

|

|

4

|

Минус запасы на начало периода,

ед.

|

1

|

0,7

|

48

|

35

|

450

|

100

|

3000

|

-

|

|

5

|

Итого приобрести, ед.

|

431,5

|

5,5

|

92,5

|

113,25

|

2680

|

301

|

26552

|

-

|

|

6

|

Плановая цена приобретения

за единицу, руб.

|

4,2

|

3590

|

7,5

|

27

|

4,5

|

28,5

|

0,1

|

-

|

|

7

|

Итого расходов на приобретение,

руб.

|

1812300

|

19745

|

693,75

|

3057,75

|

12060

|

8578,5

|

2655,2

|

1859090,2

|

Таблица

9

Бюджет

закупок вспомогательных материалов на 2 полугодие 2004 года в ЗАО «Сластена»

|

№ п\п

|

Наименование материалов

|

Общая потребность в материалах,

ед.

|

Нормативный запас на конец

периода, ед.

|

Всего потребность в сырье

и материалах, ед.

|

Минус запасы на начало периода,

ед.

|

Минус запасы на начало периода,

ед.

|

Плановая цена приобретения

за единицу, руб.

|

Итого расходов на приобретение,

руб.

|

|

1

|

Этикетки,

м.

|

1300

|

50

|

1350

|

80

|

1270

|

8,2

|

10414

|

|

2

|

Фольга, м.

|

15000

|

5000

|

20000

|

6000

|

14000

|

2,9

|

40600

|

|

3

|

Вспомогательные материалы

при формировке изделий, шт.

|

20

|

10

|

30

|

8

|

22

|

80

|

1760

|

|

4

|

Кульки, шт.

|

2000

|

200

|

2200

|

180

|

2020

|

4,2

|

8484

|

|

5

|

Картонные коробки, шт.

|

1200

|

100

|

1300

|

130

|

1170

|

14

|

16380

|

|

6

|

Целлофан, м

|

25

|

10

|

35

|

15

|

20

|

4

|

80

|

|

7

|

Лента для завязки коробок,

м

|

100

|

20

|

120

|

28

|

92

|

144

|

1325

|

|

8

|

Воск, кг

|

15

|

10

|

25

|

15

|

10

|

35

|

350

|

|

9

|

Парафин, кг

|

30

|

10

|

40

|

8

|

32

|

25

|

800

|

|

10

|

Растительное масло, л

|

40

|

15

|

55

|

5

|

50

|

12

|

600

|

|

Итого

|

-

|

-

|

-

|

-

|

-

|

-

|

80793

|

2.6. Расчет себестоимости списания сырья и основных

материалов в производство. Калькуляция бюджета сырья и материалов

Расчет удельной

себестоимости списания производится на основе средневзвешенной между балансовой

стоимостью остатка материальных ресурсов на начало периода и плановой

себестоимостью закупок в течение бюджетного периода (таблица 10)

Таблица

10

Определение

удельной себестоимости списания сырья и основных материалов в производство во 2

полугодии 2004 года в ЗАО «Сластена»

|

№ п\п

|

Наименование

|

Остаток на начало периода,

кг/ Балансовая стоимость, руб.

|

План приобретения на

бюджетный период, ед.\ руб.

|

Остаток на начало периода

плюс план приобретения за бюджетный период, ед.

|

Остаток на начало периода

плюс план приобретения за период, руб.

|

Удельная себестоимость списания

в производство и конечного запаса, руб.\ед.

|

|

1

|

Сахар, тонн

|

1/3600

|

431,5/1812300

|

432,5

|

1815900

|

4,2

|

|

2

|

Мед, кг

|

0,7/2513

|

5,5/19745

|

6,2

|

22258

|

3590

|

|

3

|

Какао бобы, кг

|

48/360

|

92,5/693,75

|

140,5

|

1053,75

|

7,5

|

|

4

|

Патока, кг

|

35/945

|

113,25/3057,75

|

148,25

|

4002,75

|

27

|

|

5

|

Молоко, л

|

450/2025

|

2680/12060

|

3130

|

14085

|

4,5

|

|

6

|

Орехи, кг

|

100/2850

|

301/8578,5

|

1101

|

11428,5

|

28,5

|

|

7

|

Обертки бумажные, шт.

|

3000/300

|

26552/2655,2

|

29552

|

2955,2

|

0,1

|

|

Всего

|

12593

|

1859090,2

|

-

|

-

|

-

|

На основе плановой цены (удельной себестоимости) списания и производственной

потребности определяем прогнозный бюджет сырья и основных материалов (таблица

11)

Таблица

11

Бюджет сырья и основных материалов на 2 полугодие 2004 года в

ЗАО «Сластена»

|

№ п/п

|

Показатель

|

сахар, т

|

мед, кг

|

какао бобы, кг

|

патока, кг

|

молоко, л

|

орехи, кг

|

обертки, шт.

|

всего

|

|

1

|

Общая потребность в сырье

и основных материалах, ед.

|

430,5

|

5,7

|

120,5

|

133,25

|

2830

|

351

|

24552

|

-

|

|

2

|

Цена за единицу, руб.

|

4,2

|

3590

|

7,5

|

27

|

4,5

|

28,5

|

0,1

|

-

|

|

3

|

Общая сумма, руб.

|

1808100

|

20463

|

903,75

|

3597,75

|

12735

|

10003,5

|

2455,2

|

1858258,2

|

2.7. Определение бюджета общепроизводственных и

общехозяйственных расходов

После калькуляции всех статей прямых затрат и себестоимости списания

материальных ресурсов определяем бюджет общепроизводственных расходов (таблица

12).

Таблица

12

Прогнозный

бюджет общепроизводственных расходов на 2 полугодие 2004 года в ЗАО «Сластена»

|

№ п/п

|

Статьи затрат

|

Смета затрат, тыс. руб.

|

|

1

|

Вспомогательные материалы

|

84225

|

|

2

|

Косвенные затраты труда

|

8400

|

|

3

|

Отчисления на социальные

нужды

|

2990

|

|

4

|

Электроэнергия на

производственные нужды

|

15750

|

|

5

|

Топливо (пар, уголь)

|

8650

|

|

6

|

Обслуживание и ремонт

оборудования

|

3400

|

|

7

|

Содержание зданий и

сооружений

|

2800

|

|

8

|

Амортизация оборудования

|

4400

|

|

Всего общепроизводственных

расходов

|

130615

|

Таблица

13

Прогнозный

бюджет общепроизводственных расходов на 2 полугодие 2004 года в ЗАО «Сластена»

|

№ п/п

|

Статьи затрат

|

Смета затрат, тыс. руб.

|

|

1

|

Заработная плата

административно- управленческому персоналу

|

23500

|

|

2

|

Отчисления на социальные

нужды

|

8366

|

|

3

|

Зарплата кладовщику,

уборщице, водителю

|

8500

|

|

4

|

Отчисления на социальные

нужды

|

3026

|

|

5

|

Амортизация здания

заводоуправления

|

2000

|

|

6

|

Расходы на охрану

|

5000

|

|

7

|

Расходы на рекламу

|

1200

|

|

8

|

Прочие

|

4200

|

|

Всего общехозяйственных

расходов

|

55795

|

2.8. Калькуляция совокупных (общих) затрат

ЗАО «Сластена» калькулирует полную фактическую себестоимость произведенной

продукции (таблица 14).

Таблица 14

Бюджет общих затрат на 2 полугодие 2004 года в ЗАО «Сластена»

|

№ п/п

|

Статьи затрат

|

Сумма, руб.

|

|

1

|

Сырье и основные материалы

|

1858258,2

|

|

2

|

Заработная плата основных

производственных рабочих

|

36025,0

|

|

3

|

Общепроизводственные

расходы

|

130615

|

|

4

|

Общехозяйственные расходы

|

55792

|

|

Итого совокупные затраты

|

2080690,2

|

2.9. Распределение общехозяйственных и

общепроизводственных расходов по видам продукции

В соответствии с учетной политикой на ЗАО «Сластена», применяется метод

учета и калькулирования по полной себестоимости, запасы оцениваются по

фактической себестоимости. Следовательно, в себестоимость готовой продукции

включаются как прямые, так и накладные расходы (таблица 15).

Таблица 15

Распределение общехозяйственных и общепроизводственных расходов

по видам продукции на 2 полугодие 2004 года в ЗАО «Сластена»

|

№ п/п

|

Показатели

|

Конфеты «Радуга»

|

Конфеты «Какао бобы»

|

Всего

|

|

1

|

Затраты сырья и материалов,

руб.

|

1157445,6

|

700812,6

|

1858258,2

|

|

2

|

Распределение общехозяйственных

расходов, руб.

|

81356

|

49259

|

130615

|

|

3

|

Прямые затраты, руб.

|

34751

|

21041

|

55792

|

|

4

|

Полные расходы, руб.

|

19125

|

16900

|

36025

|

|

5

|

Выпуск продукции, тонны

|

1292677,6

|

788012,6

|

2080690,2

|

|

6

|

Удельные полные затраты

(производственная себестоимость), руб.

|

50,7

|

60,6

|

-

|

2.10. Бюджет цеховой себестоимости

На данном этапе производим расчет целевых остатков незавершенного

производства и определение, на основе средневзвешенной, себестоимости списания

отдельных статей затрат на себестоимость выпуска (таблица 16).

Таблица 16

План себестоимости выпуска продукции ЗАО «Сластена»

|

№ п/п

|

Продукция

|

Остаток НЗП на конец периода,

нат.ед/руб.

|

Плановые производственные

затраты. нат. ед./руб

|

Остаток НЗП на начало периода,

нат.ед/ руб.

|

Плановая себестоимость выпуска,

нат.ед./руб.

|

Удельная себестоимость выпуска,

руб./ед.

|

|

1

|

Конфеты «Радуга»

|

1000/48000

|

25500/1292677,6

|

800/36000

|

25700/1304677,6

|

50,7

|

|

2

|

Конфеты «Какао бобы»

|

500/55000

|

13000/788012,6

|

200/11000

|

13300/832012,6

|

62,6

|

Приведенные расчеты показали, что удельная себестоимость выпуска по

производимой продукции ЗАО «Сластена» составили:

1)

Конфеты «Радуга» - 50,7 руб./ кг;

2)

Конфеты «Какао бобы» - 62,6 руб./ кг

2.11.

Составление финансового плана

Таблица 17

Финансовый план ЗАО «Сластена»

|

Доходы и поступления

средств, тыс. руб.

|

Расходы и отчисления

средств, тыс. руб.

|

|

№ п/п

|

Финансовый показатель

|

Величина показателя

|

№ п/п

|

Финансовый показатель

|

Величина показателя

|

|

1

|

Прибыль от реализации

продукции

|

38860

|

1

|

Налог на содержание жилищного

фонда

|

912

|

|

2

|

Внереализационные доходы

|

3650

|

2

|

Налог на доходы

|

1236

|

|

3

|

Доходы от прочей

реализации

|

1500

|

3

|

Целевой сбор

|

20,48

|

|

4

|

Прочие доходы

|

0

|

4

|

Налог га имущество

|

404,8

|

|

5

|

Амортизационные отчисления

|

5365

|

5

|

Налог на пользование

автомобильными дорогами

|

608

|

|

6

|

Отчисления в ремонтный

фонд

|

536,5

|

6

|

Сбор за уборку территорий

|

134,4

|

|

7

|

Избыток оборотных средств

|

4136,4

|

7

|

Сбор на нужды образовательных

учреждений

|

2,1

|

|

8

|

Прирост кредиторской

задолженности

|

13,6

|

8

|

Налог на прибыль

|

9766,1

|

|

|

|

9

|

Ремонтный фонд

|

536,5

|

|

|

|

10

|

Резервный фонд

|

4638,9

|

|

|

|

11

|

Фонд потребления

|

10824,1

|

|

|

|

12

|

Фонд накопления

|

18555,7

|

|

ИТОГО

|

54061,5

|

|

ИТОГО

|

54061,5

|

2.12. Оценка

эффективности проекта

Экономический эффект от внедрения проекта составит 2982235 рублей в

год. PMT = 2982235 рублей.

Расчет эффективности методом чистой приведенной стоимости NPV:

приведенная стоимость составила

12788733 рублей. Можно сказать, что это та стоимость, которую получит

предприятие от внедрения этого проекта.

Методом внутренней нормы

доходности (ВНД) - IRR:

ВНД – норма, при которой приведенная

стоимость будущих поступлений возмещает исходные инвестиции: IRR = 60,78%

Период окупаемости проекта 1,58 года, т.е. вложенные в проект средства

предприятие сможет вернуть через 1,58 года.

Исходя из анализа показателей эффективности предлагаемого проекта, можно

сделать выводы.

Чистая приведенная стоимость имеет положительное значение 8058733 руб. Исходя из этого, можно сделать вывод,

что проект эффективен и положительно скажется на деятельности предприятия,

следовательно, на его оценочной стоимости.

Внутренняя норма доходности больше заложенной нормы доходности на капитал

на 60,78% и, следовательно, инвестиции в данный проект оправданы. Но в нашем

случае целевая норма доходности должна покрывать инфляцию, следовательно, мы

имеем большой запас доходности проекта даже при увеличивающейся инфляции.

Итак, проект дает 2982235 руб. экономии себестоимости ежегодно. Чистая

приведенная стоимость проекта 8058733

руб., следовательно, проект эффективен, и мы его принимаем.

Список литературы

1)

Вахрушина М.А. Бухгалтерский управленческий учет: Учеб пособ. – М.: Финстатинформ, 1999.

– 359 с.

2)

Друри К. Введение в

управленческий и производственный учет: Учеб. пособ/

Пер с анг. – 3 изд., перераб.,

доп. – М.: Аудит- ЮНИТИ, 1998. – 783 с.

3)

Калькуляция себестоимости по нормативным затратам и

анализ отклонений. – М.: Сов.гум. ун-т, 2000. – 97 с.

4)

Керимов В.Э. Бухгалтерский

учет на производственных предприятиях:

Учеб. пособ. – 3 изд., перераб.,

доп. – М.: Дашков и К, 2002. – 360 с.

5)

Керимов В. Э., Минина Е.В.

Производственный учет на кондитерских предприятиях: Учеб. пособ.

– М.: Маркетинг, 2000. – 116 с.

6)

Керимов В. Э. Теория и

практика организации управленческого учета на производственных предприятиях. –

М.: Маркетинг, 2001. – 328 с.: ил.

7)

Климова М.А. Учет и калькулирование затрат на производство: Учеб. пособ. – М.: МГУП, 2002. – 248 с.

8)

Козин Е. Б., Козина Т. А. Бухгалтерский управленческий

учет на пищевых предприятиях. – М.: Колос, 2000. – 224 с.: ил.

9)

Русакова У. Ю. Учет затрат и калькулирование себестоимости промышленной продукции: Учеб.пособ. – Хабаровск: ДВГУПС, 2001. – 830 с.: ил.

10)

Справочное пособие директору производственного

объединения (предприятия). В 2 томах. Т. 1. – М.: Экономика, 1997. – 512 с.

11)

Терновой А.К. Бюджетирование:

стратегия и тактика в условиях нарастающей нестабильности // Антикризисная организация и управление в условиях

неопределенности. – 13 –14 октября. – 1999 .- С. 267 –272

12)

Управленческий учет: Учеб. пособ./

Под ред. А.Д. Шеремета. – 2 изд., переаб.,

доп. – М.: ИД ФБК – ПРЕСС, 2002. – 512 с.

13)

Учет затрат на производство продукции, учет готовой

продукции и ее реализация. – М.: Сов.гум. ун-т, 2000.

– 103 с.

14)

Фролова Т.В. Бюджетирование

затрат в производстве: Учеб. пособ. – Новосибирск: СибУПК, 2002 .- 248 с.

15)

Хорнгрен И.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект/ Под

ред. Я.В.Соколова. – М.: Финансы и статистика, 2002

.- 416 с.