Рынок

зерна в 2003 году

Валовой сбор

зерновых в прошедшем году практически соответствовал среднегодовому уровню

производства зерна за 1998-2002 гг., хотя и был ощутимо ниже, чем в 2002 году.

Объем произведенного продовольственного зерна в начале сезона обеспечивал

внутренние потребности на пищевые цели с учетом использования на выработку муки

и круп.

Мировые цены на

зерно стимулировали российский экспорт, который за период с начала 2003/04 г.

оставался значительным. По сравнению с соответствующим периодом 2002 г. в

четвертом квартале экспорт пшеницы, оставаясь высоким, заметно сократился при

росте импортных закупок. Возникла необходимость ограничения экспорта основных

видов зерна.

Снижение

предложения в сочетании с активной экспортной торговлей создали на внутреннем

рынке условия, способствующие дальнейшему повышению цен реализации зерновых

культур, в том числе и в течение четвертого квартала, однако в этот период

отмечалось замедление его темпов. Росла и цена приобретения зерна промышленными

предприятиями для переработки, а также разница между ней и ценой реализации

зерна сельхозпроизводителями.

Характер

изменения цен производителей и потребительских цен на основные виды хлебных

продуктов в целом соответствовал динамике цен зернового рынка. Их рост в

октябре-декабре продолжался со снижающимися темпами.

При тридцатипроцентном годовом росте цены на хлеб и

хлебобулочные изделия актуальной остается необходимость стабилизации

потребительского рынка хлеба.

В предстоящем

периоде на ценовую конъюнктуру российского зернового рынка окажут влияние

ограничение экспорта пшеницы и ржи, а также проведение зерновых товарных

интервенций.

Валовой сбор

зерновых и зернобобовых культур, включая кукурузу на зерно, в 2003 г. составил

67048 тыс. тонн (без учета производства зерна в Чеченской

Республике), что практически соответствует среднегодовому уровню производства

за предыдущие пять лет, хотя на 19,6 млн тонн или

22,6 % меньше, чем в 2002 г.

Воздействие

сложившихся материально-технических, финансовых, а в некоторых случаях и погодных

условий привело к значительному сокращению производства зерна в основных

зернопроизводящих регионах. По сравнению с 2002 г. суммарный недобор зерна в

Приволжском, Южном, Центральном и Сибирском федеральных округах составил более

19 млн тонн. Объемы производства свыше одного

миллиона тонн обеспечены в 21 территории; крупнейшими производителями из них

остаются Краснодарский край, Республика Татарстан, Республика Башкортостан,

Ставропольский край, Ростовская область, Саратовская область и Алтайский край.

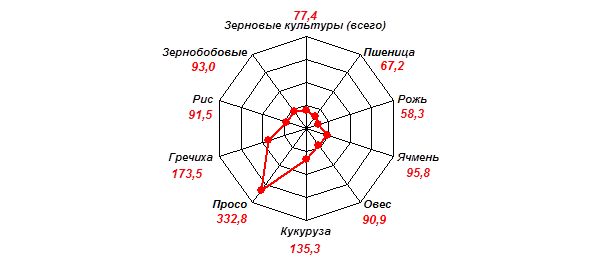

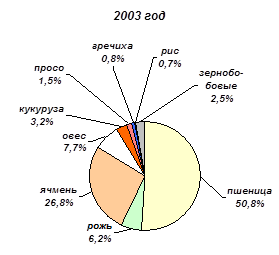

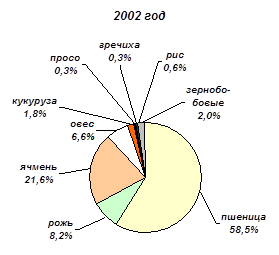

В результате

неравнозначного изменения объемов производства различных зерновых культур

(рис.1) в 2003 г. заметно изменилась структура валового производства

зерна (рис.2). Так, снижение сборов озимой пшеницы и озимой ржи вследствие

сокращения их посевов и урожайности привело к сокращению доли этих культур в

валовом сборе против средних за ряд лет показателей. Прирост посевных площадей

и урожайности проса и кукурузы обусловил значительное увеличение удельного веса

этих культур, а рост доли ячменя определен относительно стабильным объемом его

производства на фоне ощутимого сокращения производства других культур.

Рис.1 Валовой

сбор основных зерновых культур (в сравнении

с 2002 г., %)

Рис.2 Структура

производства зерна по культурам в 2002-2003 гг.

Средняя

урожайность зерновых культур в расчете на гектар составила,

по предварительным данным Госкомстата России, 16 ц

с посевной площади и 17,8 ц – с убранной, что

соответственно на 2,2 и 1,8 ц/га ниже показателя 2002 г. При этом отмечался прирост

урожайности овса, кукурузы на зерно, проса и гречихи.

Посевами зерновых

культур в 2003 г. было занято 42 млн га,

что на 5,5 млн га меньше, чем в 2002 г. и в среднем

за 1998-2002 гг., при этом озимой и яровой пшеницей было засеяно 22, 1 млн га.

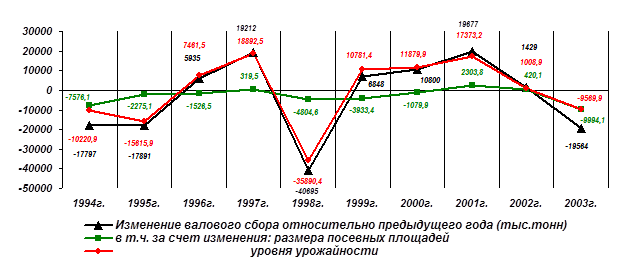

Сокращение

посевных площадей оказалось столь ощутимым, что в отличие от предыдущих лет,

когда изменение объемов валового производства зерна в наибольшей степени

зависело от уровня урожайности, в 2003 г. недобор урожая за счет сокращения

размеров площади посева оказался больше, чем его сокращение из-за снижения

урожайности на 424 тыс.тонн (рис.3).

Рис.3 Степень

влияния основных факторов на валовой сбор зерна в 1994-2003 гг.

Обследованием

зерна нового урожая выявлено увеличение доли продовольственной пшеницы и

некоторое сокращение доли ржи продовольственных кондиций.

Из обследованного объема 73 % пшеницы имеет мукомольное качество против 66 % в

2002 г., при этом сильной и ценной пшеницы получено 40 процентов. В ряде

территорий продовольственная пшеница составляет 90 и более процентов

(Орловская, Челябинская, Омская области, Алтайский край). Удельный вес

продовольственной ржи сократился до 72 %, в 2002 г. он составлял 91 процент.

При лучших по

сравнению с 2002 г. показателях качества в результате сокращения производства,

по расчету, продовольственной пшеницы произведено меньше чем в 2002/03 г. на 26

процентов. Однако, даже принимая во внимание значительное сокращение

производства продовольственной ржи, общее производство продовольственного зерна

составляет не менее 70 %, что полностью обеспечивает внутренние потребности на

пищевые цели, которые с учетом использования на выработку муки и круп

составляют в последние годы 17-19 млн тонн.

По прогнозам

Минсельхоза США, 2003/04

сельскохозяйственный год будет характеризоваться дальнейшим снижением мирового

производства пшеницы, а также самым

низким объемом ее запасов на конец года за более чем двадцатилетний период, что

является основным фактором, поддерживающим высокие мировые цены.

Сложившийся уровень

мировых цен на зерно стимулировал его экспорт. В течение 2003 г. средняя

контрактная цена на вывозимую пшеницу превышала среднюю цену реализации на 24

долл./т, а в четвертом квартале – более чем на 50 долл./т. В результате,

несмотря на существенное сокращение производства, российский экспорт зерна за период с начала

2003/04 г. продолжал оставаться значительным. По предварительным данным ГТК

России, во втором полугодии 2003 г. его вывезено 6,4 млн

тонн (включая муку), в том числе 3,5 млн тонн пшеницы

и 2,5 млн тонн ячменя. Всего в 2003 г. экспортировано

15,25 млн тонн зерна.

Относительно

предыдущего года объемы экспорта пшеницы в октябре-декабре 2003 г.,

оставаясь высокими, заметно сократились, а импорт – значительно

возрос (табл.1).

Во

избежание образования дефицита зерна на внутреннем рынке стало необходимым

временное ограничение его экспорта. Постановлением Правительства

Российской Федерации от 11 декабря 2003 г. № 749 установлена ставка вывозной

таможенной пошлины на рожь, пшеницу и меслин в

размере 25 евро за 1 тонну на период с 15 января по 1

мая 2004 г.

Увеличение

экспортных поставок пшеницы в декабре по сравнению с ноябрем на 28 % стало

результатом активизации деятельности трейдеров в

ожидании ввода в действие указанного постановления. Однако

сопоставление сложившихся контрактных цен с учетом введенной экспортной пошлины

с уровнем цен мирового рынка свидетельствует о снижении ценовой

конкурентоспособности российского зерна, что позволяет предположить ощутимое

сокращение объемов его экспорта.

Табл.1 Экспорт и

импорт пшеницы (код 1001 ТН ВЭД) в октябре-декабре (предварительные данные ГТК

России)

|

2002 г.

|

2003 г.

|

2003 г. в % к

2002 г.

|

Экспорт

|

|

Всего (млн тонн)

|

4685,3

|

1246,5

|

26,6

|

|

в т.ч.: октябрь

|

-

|

432,1

|

х

|

|

ноябрь

|

-

|

357,3

|

х

|

|

декабрь

|

-

|

457,1

|

х

|

|

декабрь к

ноябрю (%)

|

х

|

127,9

|

х

|

Импорт

|

|

Всего (млн тонн)

|

14,2

|

220,9

|

в 15,6 раза

|

Пониженное

предложение, связанное с сокращением производства, и экспортная торговля

зерном, остававшаяся в течение октября-декабря 2003 г. активной, были

определяющими факторами дальнейшего роста цен первичной реализации зерна,

который был значительным - с начала 2003 г. он составил 77,1 %, а за указанный

период – 22,7 процента. Уровень цены первичной реализации зерновых в декабре

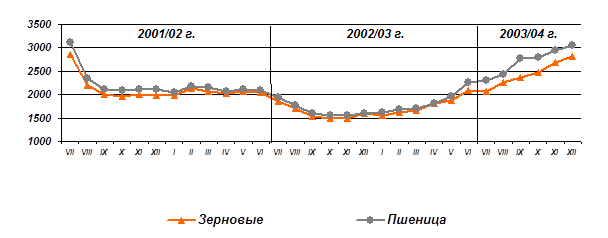

2003 г. в 1,4-1,9 раза превышал цены предыдущих лет (рис.4).

Рис.4 Динамика

средних цен сельхозпроизводителей на зерно в

2001-2003 гг. (руб./т)

С начала 2003/04

г. сельскохозяйственного года средняя

цена реализации зерновых выросла на 48 %, пшеницы – на 57 %, однако в

октябре-декабре отмечалось снижение темпов роста цены на зерновые в среднем,

а также на пшеницу и ячмень. Помесячный рост цены на рожь за этот период не

превысил 5 процентов. В декабре средняя реализационная цена зерна составила

более 2800 руб./т, в том числе пшеницы (без разбивки по классам) – 3049 руб./т (табл.2). Отмечалась значительная

дифференциация цен в зависимости от качества зерна, а также по территориям.

Например, цена пшеницы, реализованной в различных регионах в ноябре, колебалась

от 1853 руб./т в Вологодской области до 3854 руб. в Ставропольском крае, а в

Хабаровском крае составляла 4500 руб./т.

Продолжали

ощутимо повышаться цены зерна, приобретаемого промышленными предприятиями для

переработки на продовольственные, фуражные и прочие промышленные нужды.

В январе-июне 2003 г. рост цены приобретения пшеницы значительно опережал рост

цены ее первичной реализации, в результате за год цена приобретения выросла в

2,2 раза, а реализационная цена – на 77 процентов. В четвертом квартале также

наблюдалось замедление темпов роста цен приобретения, в частности, пшеницы,

ржи, овса и проса (в среднем по всем направлениям использования).

Табл.2 Цены реализации и приобретения пшеницы

промышленными предприятиями для переработки (по всем направлениям

использования) в 2003/04 г.

|

Июль

|

Август

|

Сентябрь

|

Октябрь

|

Ноябрь

|

Декабрь

|

|

Цена реализации

(руб./т)

|

2309

|

2425

|

2766

|

2786

|

2945

|

3049

|

|

Индекс цены

реализации (%)

|

|

|

|

|

|

|

|

к предыдущему месяцу

|

104,0

|

105,9

|

113,2

|

112,2

|

106,9

|

104,9

|

|

к декабрю предыдущего года

|

117,5

|

124,5

|

140,9

|

158,0

|

168,9

|

177,1

|

|

Цена

приобретения (руб./т)

|

3547

|

3513

|

3739

|

4192

|

4485

|

4737

|

|

Индекс цены

приобретения (%)

|

|

|

|

|

|

|

|

к предыдущему месяцу

|

103,7

|

99,0

|

110,2

|

110,0

|

105,9

|

107,1

|

|

к

декабрю предыдущего года

|

162,1

|

160,5

|

176,7

|

194,4

|

205,9

|

220,6

|

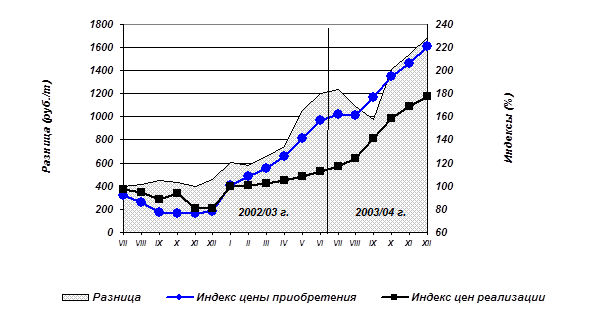

Разница между

ценой реализации зерна сельхозпроизводителями и ценой

его приобретения перерабатывающими предприятиями по-прежнему оставалась

значительной (рис.5). Если в 2002/03 г. маржа составляла в среднем 620 руб./т и

только в мае-июне превышала 1 тыс.руб. за тонну, то

за период с начала 2003/04 г. ее среднее значение достигло 1320 руб./т, а в

декабре – более 1680 руб./т. Ориентировочный расчет показывает, что расходы на

перевозку зерна, включая стоимость его отправки, в зависимости от расстояния

могут составлять около 20 % его реализационной цены, а цена приобретения, которая учитывает и

транспортные расходы, например, в ноябре превышала цену реализации почти на 53

процента. Такое положение позволяет сделать заключение о необоснованном

удорожании зернового сырья в сфере оптовой торговли, что не отвечает интересам

его переработчиков и приводит к росту цен на продукты

зернопереработки, потребляемые населением, а также подотраслями животноводства.

Рис.5 Изменение

разницы между ценой реализации и приобретения пшеницы (руб./т) и индексы цен

реализации и приобретения в 2002-2004 гг. (% к декабрю предыдущего года)

Установившийся высокий

уровень внутренних цен способствовал росту объемов реализации зерна сельхозорганизациями. По сравнению с июлем-сентябрем

2003 г., когда сельхозпроизводители занимали выжида-тельную позицию и реализовали по сравнению с

соответствующим периодом 2002 г. 68 % зерновых культур и 59 % пшеницы, в

четвертом квартале ими отгружено зерновых больше на 1,4 млн

тонн пшеницы – на 635 тыс.тонн, или 77,8 и 64,4

процента к отгрузке за этот период в предыдущем году. Учитывая сопоставимость

приведенных данных с относительным снижением как общего производства зерна (77,4 % к 2002 г.), так и пшеницы (67,2

%), можно заключить, что колебания ценовой конъюнктуры рынка в октябре-декабре

в значительно меньшей степени влияли на объемы поступления зерна в обращение.

На 1 января 2004

г. наличие зерна в сельскохозяйственных, заготовительных и перерабатывающих

организациях составляло 27,6 млн тонн против 38,6 млн тонн на 1 января 2003 г. В результате значительного

сокращения производства вполовину

сократились запасы ржи у заготовителей и в переработке. Сокращение на 23 % суммарных запасов

продовольственной пшеницы и продовольственной ржи также соответствовало

сокращению общего производства зерна.

Развитие на

внутреннем зерновом рынке возникших в апреле-мае прошлого года в результате

активного экспорта тенденций, подкрепленных снижением производства, привело к

повышению рентабельности зернопроизводства с 10 до 33

процентов по предварительным итогам 2003 г., однако в предстоящем периоде оно

вызовет рост себестоимости продукции

отраслей животноводства, потребляющих зерновые корма. Кроме того, в этих

условиях весьма вероятным представляется сокращение поголовья основных видов

скота. Напряженное положение в животноводстве и зернопереработке

может ускорить рост потребительских цен на основные продовольственные товары.

С целью

стабилизации внутреннего зернового рынка в феврале планируется проведение

государственных товарных интервенций в размере 1,6 млн

тонн (что соответствует среднемесячной потребности зерна на продовольственные

цели), в рамках которых предусматривается реализация из государственного фонда

пшеницы 3 и 4 классов и ржи мукомольным предприятиям. Указанного количества

зерна для коренного изменения ценовой конъюнктуры рынка недостаточно, однако в

сочетании с введением вывозных пошлин на зерно эта мера должна дать

определенный эффект.

Изменение объемов

выработки основных видов продукции крупяной, мукомольной и хлебопекарной

промышленности представлены в табл.3.

Табл.3

Производство основных видов хлебных продуктов в 2003 г.

|

За январь-декабрь

|

в т.ч. IV квартал

|

Справочно

(%):

|

|

тыс.

тонн

|

2003 г.

в % к

2002 г.

|

тыс.

тонн

|

2003 г.

в % к

2002 г.

|

III

кв.

|

I

полуг.

|

|

Мука

|

10846

|

99,5

|

3127

|

103,6

|

90,0

|

101,9

|

|

Хлеб и

хлебобулочные изделия

|

8006

|

95,3

|

2014

|

95,1

|

93,5

|

96,4

|

|

Крупы

|

826

|

86,9

|

277

|

102,3

|

85,7

|

78,4

|

|

Макаронные

изделия

|

858

|

104,5

|

212,5

|

107,4

|

105,0

|

102,5

|

|

Комбикорма

|

8911

|

99,8

|

2266

|

98,9

|

-

|

-

|

Наряду со

сложившимся уровнем спроса на объемы производства повлияло и наличие зерновых

ресурсов. Рост урожая крупяных культур при превышении прошлогоднего уровня

спроса на крупы за октябрь-декабрь способствовал росту их производства за этот

период. Снижение производства продовольственного зерна и спроса на муку, хлеб и

хлебобулочные изделия во втором полугодии 2003 г. определило сокращение

выработки этой продукции в 2003 году. Рост производства макаронных изделий в

2003 г. соответствовал увеличению объема их продажи в розничной торговле.

В целом динамика

цен производителей и потребительских цен на продукцию мукомольной и

хлебопекарной промышленности соответствовала характеру изменения цен зернового

рынка. Рост цен продолжался, но его темпы

из месяца в месяц снижались (табл. 4).

Табл.4 Прирост

цен производителей и потребительских цен на отдельные виды продуктов

переработки зерна в октябре-декабре 2003 г. (к предыдущему месяцу, %)

|

октябрь

|

ноябрь

|

декабрь

|

Цена производства

|

|

мука пшеничная

|

13,0

|

4,0

|

1,7

|

|

мука ржаная

|

25,7

|

15,3

|

13,3

|

|

хлеб ржаной

|

7,0

|

2,2

|

2,3

|

|

хлеб пшеничный из муки 1 сорта

|

5,4

|

2,7

|

1,5

|

|

хлеб пшеничный из муки высшего сорта

|

2,8

|

1,9

|

0,8

|

|

крупы всего

|

1,8

|

0,2

|

0,2

|

|

в т.ч. крупа манная

|

13,8

|

6,0

|

0,6

|

|

макаронные изделия

|

5,6

|

1,8

|

0,3

|

|

комбикорма

|

5,8

|

0,4

|

2,5

|

Потребительская цена

|

|

мука пшеничная

|

8,5

|

4,3

|

2,5

|

|

хлеб ржаной, ржано-пшеничный

|

6,0

|

2,4

|

1,7

|

|

хлеб пшеничный из муки 1 и 2 сорта

|

5,7

|

2,3

|

1,5

|

|

хлеб пшеничный из муки высшего сорта

|

5,1

|

2,6

|

1,5

|

|

крупа манная

|

4,1

|

5,3

|

3,8

|

|

макаронные изделия

|

2,2

|

1,8

|

1,4

|

В июле-декабре

2003 г. в результате снижения производства фуражного зерна и постепенного

расходования его запасов средние отпускные цены на комбикорма формировались

в условиях его некоторого дефицита. Продолжала развиваться тенденция их роста,

возникшая в конце 2002/03 сельскохозяйственного года. За указанный период

комбикорма подорожали в среднем на 21 процент. К началу января

уровень средней цены тонны комбикормов превысил прошлогодний на 1030

руб. и составил 4253 руб. Удорожание комбикормов и сокращение их производства

могут оказать нежелательное воздействие на развитие отраслей животноводства в

ближайшее время.

Увеличение

производства крупяных культур в прошедшем году не только позволило увеличить в

октябре-декабре производство основных видов круп, но и способствовало снижению

их отпускных и розничных цен. Выросли в цене лишь крупы, производимые из

пшеницы и ржи. Так, в четвертом квартале цена производства и потребительская

цена, например, пшена снизились соответственно на 14,9 и 7,6 %, крупы гречневой

– на 0,8 и 7,9 %, а крупа манная за этот

период в розничной торговле подорожала на 13,8 % при росте цены производства на

21,4 процента.

Рост цен на

продовольственное зерно как основной вид сырья в производстве хлеба, не

являясь единственным фактором его удорожания,

оказал однако влияние на уровень потребительских цен, так как, по данным

ряда зерновых компаний, цена продовольственного зерна в четвертом квартале 2003

г. достигала 5200-5500 и более руб./т. К декабрю потребительская цена хлеба

составляла 12,07-18,69 руб./кг в зависимости от сорта против 9,22-14,32 руб./т

в начале года. В течение 2003 г. хлеб и хлебобулочные изделия поднялись в цене

в среднем на 30,4 процента.

Необходимость

стабилизации потребительского рынка хлеба как

наиболее социально значимого продукта по-прежнему остается настоятельной.

Обеспечение

стабильных цен на хлеб в сложившейся ситуации возможно путем применения

комплекса мер, обеспечивающих оптимизацию затрат при закупках и хранении зерна,

определение нормы рентабельности мукомольных и хлебопекарных предприятий,

ограничение торговой наценки при реализации хлеба.

Помимо применения

регулирующих мер административного характера цена на наиболее широко

распространенные сорта хлеба может быть несколько снижена за счет распределения

части затрат при их производстве на более дорогие сорта, дополняющие

ассортимент и пользующиеся спросом у более обеспеченных групп населения.

Удешевлению производимого хлеба может способствовать также изменение

ассортимента, что дает возможность выпекать качественный хлеб, используя при

этом более дешевую муку.

При ограниченном

предложении продовольственного зерна и качественной муки возникает проблема

сохранения качества хлеба, что в наибольшей мере касается малых пекарен,

использующих для его производства муку, не отвечающую стандартам.

Практика

показывает, что территории, сформировавшие региональные продовольственные фонды

зерна, даже в том случае, если их объемы в полной мере не перекрывают

потребности, имеют наиболее эффективные рычаги воздействия на рынок зерна и

хлебопродуктов.

Ожидается, что

проведение зерновых товарных интервенций, планируемых на февраль-май, а также

ограничение экспорта путем временного введения вывозной пошлины будут в

некоторой степени сдерживать рост цен зернового рынка вплоть до поступления в

оборот зерна, реализуемого сельхозпроизводителями и

элеваторами в рамках подготовки к новому сезону. Однако аналитики ряда зерновых

компаний прогнозируют во второй половине

2003/04 сельскохозяйственного года продолжение роста цен на продовольственное и

фуражное зерно, при этом их уровень

будет значительно выше, чем в предыдущие годы.

При ожидаемом сокращении вывоза пшеницы

возможна активизация экспорта муки, ограничение которого не предусматривается.

Недостаток

предложения зерна, помимо реализации его из интервенционного фонда, будет также

частично восполняться импортными закупками, рост которых отмечался уже в

четвертом квартале 2003 г.

Конъюнктура

внутреннего рынка позволяет прогнозировать к концу сельскохозяйственного года

низкие остатки зерна. Снижение внутренних зерновых запасов может оказать

заметное влияние на рост цен зерновых в будущем. Влияние этого фактора

ослабится в случае получения в 2004/05 г. урожая зерновых, превышающего

среднегодовой уровень последних пяти лет.