Рынок

мяса и мясопродуктов в 2003 году

В 2003 году в хозяйствах всех категорий произведено на 345 тыс. т (в

жив. весе) больше скота и птицы на убой по сравнению с предыдущим годом

благодаря росту производства в сельхозорганизациях. Увеличение производства

обеспечено в основном за счет свиноводства и птицеводства. При этом поголовье

КРС и свиней снизилось в результате его существенного сокращения в

сельхозорганизациях. Этому в

значительной степени способствовало

ухудшение кормовой базы животноводства вследствие снижения урожая

фуражного зерна в прошлом году.

Ухудшилась экономическая эффективность производства почти всех видов

мяса. В результате опережающего роста себестоимости по сравнению с

реализационными ценами в сельхозорганизациях в минувшем году увеличилась

убыточность от реализации мяса КРС и свиней. Однако убыточность мяса птицы

несколько снизилась за счет более интенсивного роста цен реализации на птицу.

В результате принятых Правительством Российской Федерации мер по

ограничению импорта мяса в 2003 году его ввоз, особенно мяса птицы, сократился.

В то же время отмечался рост импортных поставок мяса из стран СНГ, ввоз из

которых не ограничен.

Продолжение тенденции повышения реальных

доходов населения и увеличение производства сырья для мясоперерабатывающей промышленности

обусловили рост выработки мясных

продуктов.

Цены на мясном рынке в первой половине

прошлого года находились под существенным влиянием более высоких, по сравнению

с предыдущим годом, начальных запасов мяса и их уровня на конец I полугодия. С III квартала рост цен на мясном рынке

активизировался и продолжился до конца

года. Введение импортных квот на ввоз мяса птицы в значительной мере определило характер динамики цен на этот вид

мяса.

В начале 2004 года цены на мясо, особенно

на свинину и мясо птицы в значительной степени будут находиться под влиянием

цен на фуражное зерно.

В результате роста производства мяса в сельхозорганизациях

в 2003 году его получено больше, чем в

2002 году. Поголовье скота при этом сократилось

По предварительным данным Госкомстата

России, в 2003 году всеми категориями хозяйств Российской Федерации произведено на убой

скота и птицы (в жив. массе) 7,7 млн тонн, что на 4,7% больше, чем в предыдущем

году.

В прошедшем году производство скота и птицы

на убой увеличилось по сравнению с

предыдущим годом во всех федеральных округах (таблица 1).

Таблица 1. Производство скота и птицы на убой в хозяйствах

всех категорий Российской Федерации в 2002 -2003 г.г. в разрезе федеральных округов по данным Госкомстата России, тыс. т (жив. веса)

|

2002 г.

|

2003 г.

|

2003 г. в % к

2002 г.

|

Российская

Федерация

|

7316,2

|

7661,3

|

104,7

|

|

в том числе:

|

|

|

|

|

Центральный ФО

|

1543,5

|

1613,5

|

104,5

|

|

Северо-Западный ФО

|

420,6

|

439,4

|

104,5

|

|

Южный ФО

|

1312,5

|

1412,8

|

107,6

|

|

Приволжский ФО

|

2084,2

|

2160,9

|

103,7

|

|

Уральский ФО

|

556,6

|

563,3

|

101,2

|

|

Сибирский ФО

|

1258,2

|

1329,0

|

105,6

|

|

Дальневосточный ФО

|

140,5

|

142,4

|

101,4

|

Наибольший

прирост производства получен в

основных

регионах-производителях мяса – Приволжском, Центральном, Южном и Сибирском

федеральных округах (диагр.1)

Производство мяса

увеличили все категории хозяйств (табл.

2). Общий прирост на 70 % обеспечен

сельхозорганизациями, на 21,4% - хозяйствами

населения и на 8,6% - крестьянскими (фермерскими) хозяйствами.

Таблица 2. Производство скота и птицы на убой в

России в 2002 и 2003 гг. по категориям хозяйств (по данным Госкомстата России),

тыс. тонн жив. веса

|

2002 г.

|

2003 г.

|

2003 г. в % к 2002 г.

|

Все категории хозяйств

|

7316,2

|

7661,3

|

104,7

|

|

в том числе:

|

|

|

|

|

сельхозпредприятия

|

3102,3

|

3344,2

|

107,8

|

|

хозяйства населения

|

4071,2

|

4144,9

|

101,8

|

|

крестьянские

(фермерские) хозяйства

|

142,6

|

172,2

|

120,8

|

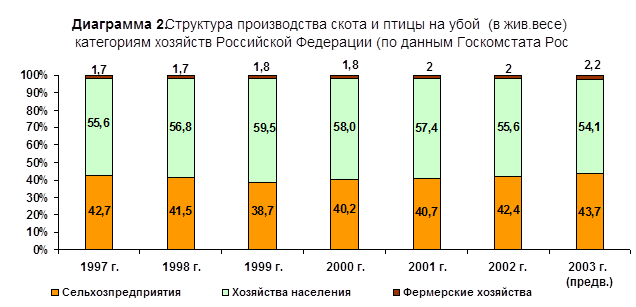

В настоящее время доля хозяйств населения в производстве мяса остается

значительной. Однако, начиная с 2000 года,

наблюдается тенденция снижения их удельного веса в общем объеме производства мяса и увеличение

доли сельхозорганизаций. В 2003 году

данная тенденция сохранялась (диагр.2), что

обусловлено увеличением производства в сельхозорганизациях в последние

годы при незначительных его колебаниях в личных хозяйствах населения, рост

производства в которых сдерживается высокими

ценами на корма, проблемами с реализацией произведенной продукции, социальными и демографическими изменениями,

происходящими на селе и другими причинами.

Несмотря на существенный рост производства мяса в

фермерских хозяйствах, доля их в объеме производства остается низкой.

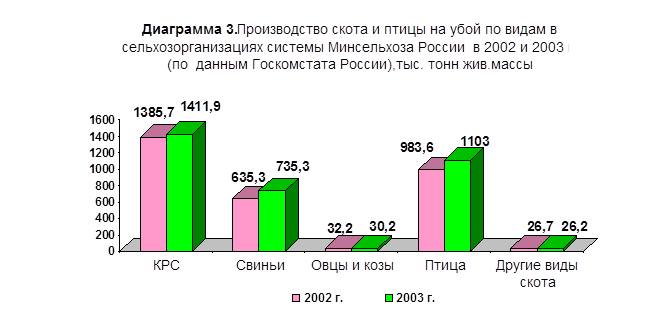

Производство скота и птицы на убой в

сельхозорганизациях выросло по всем его основным видам, кроме овец и коз (диагр.3).

Наибольший рост получен по свиньям (15,7%) и птице (12,1%). Крупного рогатого

скота произведено на убой почти на 2%

больше, чем в 2002 году.

Производство скота и птицы на убой в

сельхозорганизациях выросло по всем его основным видам, кроме овец и коз (диагр.3).

Наибольший рост получен по свиньям (15,7%) и птице (12,1%). Крупного рогатого

скота произведено на убой почти на 2%

больше, чем в 2002 году.

Вместе с тем, увеличение производства мяса в сельхозорганизациях происходило на

фоне устойчивого сокращения поголовья

скота и ухудшения некоторых производственных показателей, особенно в скотоводстве, (табл.3-4). Это

свидетельствует о том, что рост производства мяса КРС получен в значительной степени за счет

сброса его поголовья.

Низкий урожай зерна в текущем году привел к снижению предложения фуражного зерна

и интенсивному росту цен на него. Удорожание

кормов, прежде всего, негативно отразилось на развитии свиноводства

в сельхозорганизациях. Если на 1 апреля

прошлого года поголовье свиней в сельхозорганизациях превышало соответствующий

период предыдущего года на 3,7%, то со II

квартала оно стало сокращаться.

На начало этого года численность свиней была уже на 10,6% меньше, чем на начало предыдущего года.

Численность птицы в сельхозорганизациях незначительно (на 0,2%), но снизилась.

Сокращение поголовья наряду с другими причинами

связано с отсутствием оборотных средств у большинства хозяйств, которые вынуждены

забивать скот.

Отрицательное влияние на развитие производства

мяса, особенно свиней и птицы, в сельхозорганизациях в 2004 году окажет

ухудшение кормовой базы. По данным Госкомстата России, на конец 2003 года наличие

кормов в сельхозорганизациях составило 91,3% от соответствующего уровня

предыдущего года, в том числе концентрированных - 74,1 процента. В расчете на условную голову

скота приходилось на 1,7% меньше ц кормовых

единиц.

Таблица 3. Численность скота в хозяйствах всех

категорий в 2003 году по данным Госкомстата России, млн гол.

|

На 1 апреля

|

На 1 июля

|

На 1 октября

|

На 1 января

|

|

2003 г.

|

В % к 2002 г.

|

2003 г.

|

В % к 2002 г.

|

2003 г.

|

В % к 2002 г.

|

2004 г.

|

В % к 2003 г.

|

|

КРС

Все категории хозяйств

в том

числе:

сельхозорганизации

хозяйства

населения

фермерские хозяйства

|

27,7

15,3

11,6

0,8

|

96,5

93,1

100,6

111,7

|

27,9

14,9

12,1

0,8

|

95,8

91,5

100,3

114,5

|

26,6

14,0

11,8

0,8

|

95,2

90,9

99,7

113,8

|

25

13,5

10,8

0,8

|

94,4

89,8

99,6

111,9

|

|

Свиньи

Все категории хозяйств

в том

числе:

сельхозорганизации

хозяйства

населения

фермерские

хозяйства

|

17,7

9,1

8,1

0,5

|

105,2

103,7

106,9

108,9

|

18,4

8,9

8,8

0,6

|

102,5

99,6

104,8

114,3

|

18,3

8,9

8,7

0,6

|

99,6

95,7

103,1

113,4

|

16,5

8,3

7,7

0,6

|

95,2

89,4

101,3

110,1

|

|

Овцы и козы

Все категории хозяйств

в том

числе:

сельхозорганизации

хозяйства

населения

фермерские хозяйства

|

17,3

5,1

10,2

1,9

|

104,9

101,5

100,9

148,1

|

19,0

5,9

11,0

2,1

|

104,1

100,2

101,0

143,4

|

17,8

5,2

10,5

2,1

|

103,6

101,0

99,3

144,5

|

16,2

4,5

9,9

1,9

|

101,1

95,9

103,4

102,6

|

Таблица 4. Некоторые

показатели производства мяса в

сельхозорганизациях Российской Федерации в 2002 - 2003 гг. (по данным

Госкомстата России)

|

2002 г.

|

2003 г.

|

2003 г. в %

к 2002 г.

|

|

Выращено скота

и птицы в живом весе– всего, тыс. тонн

том числе:

крупного рогатого скота

свиней

овец и коз

птицы

|

3232,4

1411

736,8

51,5

1033

|

3215,9

1289,8

739,7

50,5

1135,8

|

99,5

91,4

100,4

98

110

|

|

Среднесуточные

привесы на выращивании, откорме и

нагуле,

граммов:

крупного рогатого скота

свиней

овец

и коз

|

380

252

26

|

373

252

20

|

98,2

100

76,9

|

|

Получено приплода в расчете на 100 маток голов

телят

поросят

ягнят

и козлят

|

78

1421

80

|

76

1331

80

|

97,4

93,7

100

|

|

Пало и погибло скота всех возрастов, в % к

обороту стада

крупного рогатого скота

свиней

овец

и коз

|

2,9

9,5

5,9

|

3,3

10,7

5,3

|

х

х

х

|

В 2003

году снизилась экономическая эффективность производства практически

всех видов мяса

В минувшем году ухудшились экономические результаты

производства практически всех видов мяса

по сравнению с предыдущим годом

(табл.5). В результате опережающего роста себестоимости по сравнению с ценами реализации

убыточность мяса КРС увеличилась, а рентабельность от реализации овец и

коз – снизилась. Снижение цен реализации мяса свиней на 11% при снижении

его себестоимости на 2% привело

к росту убыточности этого вида мяса.

Вместе с тем,

цена реализации мяса птицы росла опережающими темпами по сравнению с

себестоимостью, в связи с чем ожидается некоторое снижение его убыточности.

Таблица 5. Рентабельность от

реализации мяса в сельхозорганизациях по данным бухгалтерской отчетности

Минсельхоза России ,%

|

1999 г.

|

2000 г.

|

2001 г.

|

2002 г.

|

2003 г.

(ожид.)

|

|

Мясо без

промпереработки

|

|

|

|

|

|

|

крупного рогатого скота

|

-28,0

|

-30,0

|

-18,0

|

-23,0

|

-29,9

|

|

свиней

|

-20,0

|

-24,0

|

2,0

|

-1,6

|

-10,7

|

|

овец и коз

|

-19,0

|

-4,0

|

3,0

|

8,7

|

2,2

|

|

птицы

|

-4,0

|

-9,0

|

-4,0

|

-6,5

|

-4,8

|

В результате действия защитных мер объемы импорта мяса сократились, доля импорта

в потреблении мяса снизилась

Введение тарифного квотирования на ввоз говядины и

свинины привело к сокращению их импорта. В январе-декабре 2003 года, по предварительным

данным ГТК России (без учета поставок из Республики Беларусь), импорт мяса

свежего и мороженого (коды ТН ВЭД 0201-0204) составил 1030,3

тыс. т, что на 6,9% меньше предыдущего года.

С апреля по декабрь за период действия ограничения на ввоз говядины и

свинины всего этих видов мяса импортировано

из стран дальнего зарубежья, по экспертной оценке, немногим более 90% от уровня

тарифной квоты.

В структуре импортных поставок по видам мяса (без учета мяса птицы) увеличился удельный вес говядины при снижении

доли свинины. Импорт баранины по-прежнему незначителен (диагр. 4 ).

Диаграмма 4. Структура импорта мяса свежего и

мороженного  в 2002 и 2003 гг. (расчетно по данным ГТК России)

в 2002 и 2003 гг. (расчетно по данным ГТК России)

На фоне снижения импорта мяса закупки

изделий и консервов из мяса из-за рубежа увеличились с 19,2 тыс. т в 2002 году до 24,6 тыс. т в 2003 году.

Мяса птицы

(код ТН ВЭД 0207) было импортировано 83,5% от уровня прошлого года или

1148,4 тыс. т. За период действия защитных мер с мая по декабрь

2003 года было ввезено 676 тыс. т мяса птицы, что составляет около 91% от

импортной квоты, определенной на 2003 год.

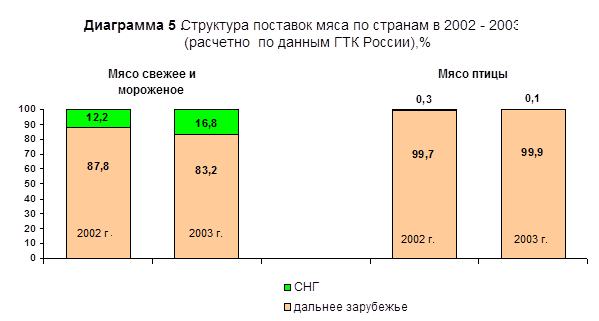

В результате введения тарифного квотирования

импорта мяса из стран дальнего зарубежья структура импортных поставок мяса по странам в январе-декабре 2003 года

претерпела некоторые изменения по сравнению с предыдущим годом. Основные объемы

закупаемого мяса свежего и мороженного по-прежнему приходились на страны

дальнего зарубежья, однако их доля в общих объемах импорта несколько снизилась.

В то же время, закупки мяса в странах СНГ увеличились на 28%, их удельный вес соответственно

возрос (диагр. 5).

Практически всё мясо птицы, как и в предыдущем

году, было закуплено в странах дальнего зарубежья (99,9% от общего объема) при

сокращении объемов ввоза из этих стран по сравнению с прошлым годом на 16,3

процента. Из стран СНГ импорт мяса птицы снизился более существенно (в 6 раз).

По данным ГТК России, в январе-сентябре 2003

года основные поставки говядины свежей и

мороженой (39,6% от всего объема импорта) осуществлялись из стран ЕС, Бразилии

(18,4%) и Украины (18,9%). Более половины завезенной свинины (59,2%) –

бразильская, 13,1% - польская, 12,7% - из Европейского Союза, 8,7% - из Китая.

Контрактные цены на говядину и

свинину, поставляемые по импорту, в прошлом году превышали уровень

2002 года. Средняя контрактная цена на говядину

в 2003 г. составила 1140,8 долл./т или на 78 долл./т выше предыдущего года, свинину – соответственно 1075,5 долл./т

или на 140 долл./т выше. В то же время

средняя контрактная цена на мясо птицы составила 586 долл./т, что несколько (на 7 долл./т)

ниже уровня 2002 года.

В прошедшем году по сравнению с предыдущим годом на экспорт было

вывезено в 1,7 раза меньше мяса свежего

и мороженного. Объемы экспорта мяса остаются

еще незначительными и составили в январе- сентябре прошлого года лишь 0,3 % от его ресурсов.

В последние годы удельный вес импорта в потреблении

мяса и мясопродуктов (в пересчете на мясо) значителен (диагр.6). В 2002 году

он несколько снизился, по сравнению с предыдущим годом, за счет опережающего увеличения собственного

производства по сравнению с импортом. В 2003 году, в связи с введением

ограничения на ввоз мяса из-за рубежа, его импорт сократился, а внутреннее

производство продолжало увеличиваться, что привело к снижению удельного веса

импорта в потреблении мяса. По данным Госкомстата России, в январе-сентябре 2003 года он составил

34,7% против 39,4% в соответствующем периоде 2002 года.

В 2003 году тенденция роста производства мясной

продукции сохранялась

В 2003 году

производство основных видов мясной продукции по сравнению с предыдущим

годом увеличилось, кроме мясных консервов, которых было произведено на

7,7% меньше (табл. 6).

Основными факторами, определяющими развитие

мясоперерабатывающей промышленности, являются состояние сырьевой базы и платежеспособный

спрос населения. В прошедшем году производство мясного сырья в

сельхозорганизациях, которые являются

основными его поставщиками перерабатывающей промышленности, увеличилось.

Реальные доходы населения в течение истекшего года превышали уровень

предыдущего года. Их рост, по данным Госкомстата

России, в 2003 году по сравнению с предыдущим годом составил 14,5%, что способствовало увеличению спроса

на мясо и мясопродукты. В 2003 году, по данным Госкомстата России, продажа

мяса и птицы в розничной торговле (в натуральном выражении) увеличилась по

сравнению с предыдущим годом на 6,1%, колбасных

изделий - на 7,6% (в том числе вареных –

на 8,8%), мясных консервов – на 7,9 процента.

Таблица 6. Производство основных видов мясной

продукции в 2002 и 2003 гг. в Российской Федерации (по данным Госкомстата

России), тыс. тонн

|

2002 г.

|

2003 г.

(предв.)

|

2003 г.в % к 2002 г.

|

|

Мясо и субпродукты 1 категории

|

1458,0

|

1608,0

|

110,5

|

|

Колбасные изделия

|

1467,7

|

1616,6

|

110,2

|

|

Мясные полуфабрикаты

|

408,5

|

456,4

|

111,7

|

|

Консервы мясные, муб.

|

510,5

|

471,1

|

92,3

|

Более высокий уровень запасов мяса явился одним из

сдерживающих факторов роста цен на мясном рынке в начале прошлого года. С III квартала

рост цен на все виды мяса активизировался

Динамика цен на различные виды мяса в течение

прошлого года в условиях введения новых правил его ввоза по импорту

складывалась неоднозначно. В соответствии с данными Госкомстата России,

прирост цены на реализуемый

сельхозорганизациями крупный рогатый скот (в среднем по всем категориям) в

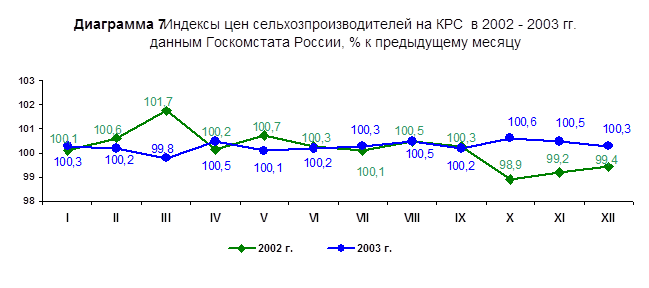

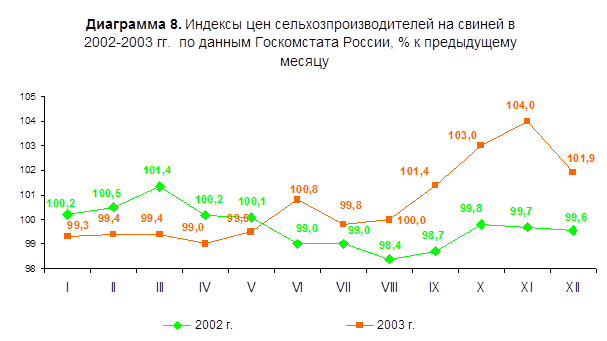

основном не превышал 1% в месяц (диагр.7). Цены реализации свиней практически ежемесячно несколько снижались и

лишь с сентября они стали повышаться, причем довольно высокими темпами

(диагр.8). Средняя цена сельхозпроизводителей на

КРС в декабре прошлого года составляла 22445 руб./т жив. веса и по сравнению с соответствующим

периодом предыдущего года повысилась

всего на 0,3%, а на свиней – на 1,9%, составив 33960 руб./т жив. веса.

Следует отметить, что в течение января-сентября

т.г. сельхозорганизации продавали

скот по ценам ниже прошлого года.

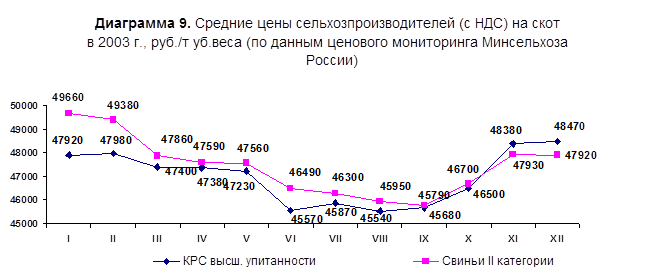

В то же время изменение цен в зависимости от категории скота несколько отличалась от усредненного показателя. В

соответствии с данными ценового мониторинга Минсельхоза России, цены реализации

КРС высшей категории упитанности, например, в течение января - августа прошлого

года в основном снижались, а с сентября - стали ежемесячно расти. По сравнению

с декабрем предыдущего года они повысились на 1 процент. Цены реализации свиней II категории

снижались вплоть до сентября, а затем стали повышаться. Однако уровень

цены в декабре 2003 года был ниже соответствующего периода 2002 года почти на 4

процента (диагр.9).

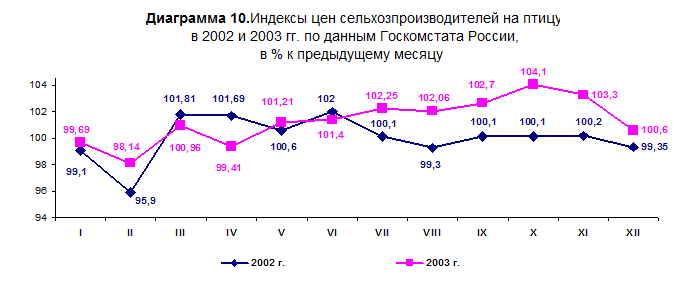

В отличие от цен на

КРС и свиней цены реализации сельхозорганизаций на птицу

с мая по декабрь имели устойчивую тенденцию роста (диагр.10). Уровень цены в декабре прошлого года составил 32468 руб. за тонну живого

веса, что, по сравнению с декабрем предыдущего года, почти на 17% выше. Рост

цены реализации на мясо птицы в среднем

за отчетный год, по сравнению с предыдущим годом, составил 5,6 процента.

В отличие от цен на

КРС и свиней цены реализации сельхозорганизаций на птицу

с мая по декабрь имели устойчивую тенденцию роста (диагр.10). Уровень цены в декабре прошлого года составил 32468 руб. за тонну живого

веса, что, по сравнению с декабрем предыдущего года, почти на 17% выше. Рост

цены реализации на мясо птицы в среднем

за отчетный год, по сравнению с предыдущим годом, составил 5,6 процента.

Цены

производителей перерабатывающей промышленности на говядину и свинину в

первой половине прошедшего года несколько колебались, а во втором

полугодии - устойчиво росли, причем на

свинину более высокими темпами. В декабре 2003 года цены производителей на говядину

превысили аналогичный уровень 2002 года на 1,3%, а на свинину – на 6,1

процента. Рост цен производителей на мясо птицы был более существенным и

составил 25,8 процентов (табл.7).

Цены на говядину и свинину на потребительском

рынке в течение отчетного периода в

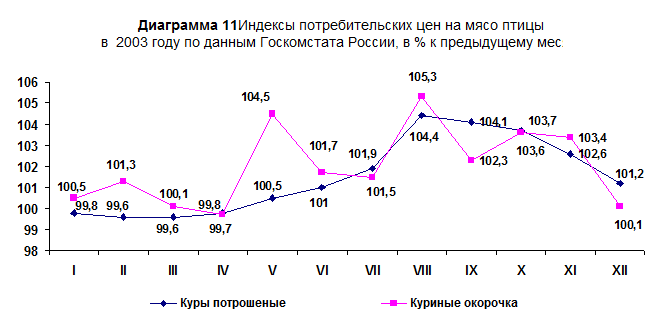

основном незначительно повышались. Вместе с тем, потребительские цены на мясо

птицы существенно выросли (диагр.11).

Цены на куриные окорочка, начиная с мая прошлого года., а на кур потрошеных с

июля, ежемесячно устойчиво росли довольно высокими темпами, что явилось в значительной мере результатом введения с 29 апреля прошлого

года ограничения на их ввоз по импорту,

а так же ростом отпускных цен птицефабрик на мясо птицы. По сравнению с

декабрем предыдущего года, потребительская цена на кур в декабре 2003 года была на 19,5% , а куриные окорочка –

на 26,6 % выше.

Рост цен перерабатывающей промышленности и

розничной торговли на мясопродукты был выше, чем в предыдущем году (табл.7).

Таблица 7. Индексы цен на мясо и мясные продукты в

декабре 2002 и 2003 гг. (в % к декабрю

предыдущего года)

|

Цены производителей

перерабатыв.пром-ти

|

Потребительские цены

|

|

2002 г.

|

2003 г.

|

2002 г.

|

2003 г.

|

|

Говядина

|

97,2

|

101,3

|

103,1

|

102,1

|

|

Свинина

|

93,1

|

106,1

|

102,5

|

102,6

|

|

Мясо птицы

|

102,1

|

125,8

|

-

|

-

|

|

Куры потрошеные

|

-

|

-

|

103,1

|

119,5

|

|

Куриные окорочка

|

-

|

-

|

98,6

|

126,6

|

|

Сосиски, сардельки

|

104,3

|

106,5

|

106,5

|

107,8

|

|

Изделия колбасные вареные

|

105,3

|

106,6

|

106,0

|

107,1

|

Ценовая ситуация на мясном рынке в первой половине

прошедшего года в значительной степени определялась более высоким по сравнению с прошлым годом уровнем запасов

мяса на начало года, образовавшихся в результате опережающего роста его

предложения (за счет увеличения собственного производства и поставок по импорту

в 2002 году) относительно спроса. По

данным Госкомстата России, переходящие запасы мяса и мясопродуктов (в пересчете

на мясо) на начало 2003 года были почти

на 33% выше, чем в соответствующем периоде предыдущего года, а на конец I полугодия -

в меньшей степени, но все же превышали прошлогодние (на 6,4%), что явилось

сдерживающим фактором роста цен на мясном рынке в первой половине

отчетного года. Однако на конец сентября запасы мяса и

мясопродуктов были практически на уровне предыдущего года. Снижение

запасов мяса, в основном за счет сокращения

его поставок по импорту (особенно мяса птицы), способствовало некоторому

укреплению цен в III и IV кварталах прошедшего года.

Кроме того, активизации роста цен на свинину и мясо птицы способствовало

также устойчивое удорожание комбикормов,

которое в декабре 2003 года, по сравнению с декабрем 2002 года, составило

32,1 процента.

В начале

2004 года цены на мясо, особенно свинину и мясо птицы, наряду с другими

факторами будут формироваться в значительной степени под воздействием

ситуации на рынке фуражного зерна и,

соответственно, уровнем цен на комбикорма.