Рынок сахара в 2003

году

В 2003 году продолжилось увеличение производства

сахарной свеклы: по предварительным данным Госкомстата России, его объем вырос,

по сравнению с предыдущим годом, на 22,8% при расширении посевных площадей на

13,8% и росте урожайности с посевной площади на 7,7%, а с убранной площади - на

21,3 процента.

Повышение

предложения отечественного сырья привело к росту выработки свекловичного сахара

на 16,9% и увеличению его доли в объеме производства сахара. Производство

тростникового сахара, из-за сокращения поставок импортного сырья, сократилось

на 13,3%, что сказалось на общем объеме производства сахара, который уменьшился

на 5,4 процента.

Уровень

мировых и внутренних цен на сахар, а также цены реализации сахарной свеклы в

2003 году был выше, чем в предыдущем. Предложение на мировом и внутреннем

рынках сахара по-прежнему превышало спрос.

В

2004 году российский рынок сахара будет функционировать в новых условиях

таможенного регулирования импорта сахара-сырца и сахара белого. Постановлением

от 29 ноября 2003 г. № 720 «О тарифном регулировании импорта сахара-сырца и

сахара белого в 2004 году» Правительство Российской Федерации отменило тарифное

квотирование и ввело плавающую таможенную пошлину, которая будет привязана к

биржевым ценам сахара-сырца на Нью-Йоркской

товарно-сырьевой бирже. Предусмотрено, что таможенная пошлина на сахар-сырец

будет изменяться в коридоре от 140 до 270 долл./т, и в сумме с биржевой ценой

будет составлять не менее 360 долл./т. Ввозная таможенная пошлина на белый сахар

составит в 2004 году 340 долл./т.

Учитывая

высокую степень монополизации сахарного рынка компаниями, которые одновременно

являются и крупными импортерами сахара-сырца, и его переработчиками,

а также сохраняющееся превышение предложения над спросом, можно предположить,

что производство сахара в 2004 году существенно не увеличится.

Ценовая

динамика в первой половине года, при условии сохранения существующих тенденций,

будет характерна некоторым повышением. Резких ценовых колебаний на мировом и

внутреннем рынках сахара в этих условиях не предвидится.

Сахарная свекла

Производство

сахарной свеклы увеличивается

Начиная с 2000 года, в Российской Федерации ежегодно

увеличивается производство сахарной свеклы (таблица 1). Если в предыдущие годы

это увеличение было незначительным, то в 2003 году оно составило 22,8 процента.

По сравнению с 2000 годом валовой сбор сахарной свеклы увеличился на 36,9

процента. На протяжении этих лет наблюдается неустойчивость площадей и

стабильный рост урожайности. В 2003 году посевная площадь под сахарной свеклой,

по предварительным данным Госкомстата России, увеличилась на 13,8%, а

урожайность - на 7,7 процента.

Урожайность с убранной площади увеличилась более

значительно - на 21,3%; по сравнению с предыдущим годом увеличился удельный вес

убранной площади в посевной, он составил 92,1 против 88,5 процента.

Таблица

1. Основные производственные показатели сахарной свеклы

в

хозяйствах всех категорий (данные Госкомстата России)

|

|

2000 г.

|

2001 г.

|

2002 г.

|

2003 г.

|

|

Посевная

площадь, тыс. га

|

806

|

773

|

809

|

921

|

|

Урожайность, ц с 1 га посевной площади

|

174

|

188

|

194

|

209

|

|

Убранная

площадь, тыс.га

|

748

|

731

|

716

|

848

|

|

Урожайность, ц с 1 га убранной площади

|

188

|

199

|

219

|

227

|

|

Валовой сбор,

тыс. т

|

14053

|

14556

|

15665

|

19240

|

Более существенную часть стала занимать сахарная

свекла в посевном клине, ее доля в структуре посевных площадей в хозяйствах

всех категорий увеличилась с 0,9 до 1,2 процента.

Основная часть валового сбора сахарной свеклы

(88,9%) приходится на сельхозпредприятия, а остальное

производство состредоточено в крестьянских

(фермерских) хозяйствах и у индивидуальных предпринимателей, доля которых из

года в год увеличивается. В 2003 году здесь накопано 1,9 млн

т сахарной свеклы, против 1,1 млн т в предыдущем

году, или 10% от ее общего объема, против 7 процентов. Удельный вес этой

категории хозяйств в посевных площадях сахарной свеклы также увеличился, по

сравнению с предыдущим годом, почти на 3 пункта и составил 10,5 процента.

Урожайность в крестьянских (фермерских) хозяйствах выросла с 206,5 до 224,6 ц/га.

Производство сахарной свеклы в прошедшем году

выросло, в большей степени, за счет увеличения валового сбора в основном ее

производителе - Центральном федеральном округе. Площадь под сахарной свеклой в

этом регионе увеличилась относительно предыдущего года на 17%, а урожайность –

на 12,2%, что позволило увеличить объем производства до 11546,9 тыс. т или в

1,4 раза. Улучшились производственные показатели сахарной свеклы и в

Приволжском федеральном округе, где посевная площадь увеличилась на 8,3%,

урожайность – на 33,4%, а валовой сбор – в полтора раза, составив 3303,2 тыс.

т. Несмотря на увеличение посевной площади на 11,2%, в результате снижения

урожайности почти на 24%, значительно - на 20% уменьшился валовой сбор сахарной

свеклы в хозяйствах Южного федерального округа. Эти факторы повлияли на

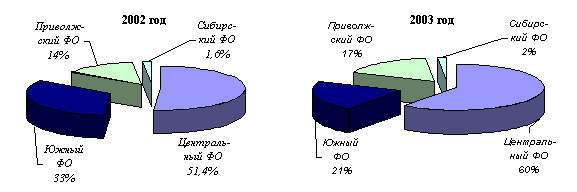

некоторое изменение территориальной структуры производства сахарной свеклы:

значительно увеличился удельный вес Приволжского федерального округа, доля ее основного производителя - Центрального

федерального округа -

почти не изменилась, а доля Южного

федерального округа снизилась (диаграмма 1).

Диаграмма

1. Удельный вес федеральных округов в производстве сахарной свеклы в 2002 и

2003 годах

Снижение урожая в хозяйствах Южного федерального

округа произошло, в основном, по причине неблагоприятных погодных условий и

стихийных бедствий.

Основным фактором, благодаря которому стало возможно

увеличение производства сахарной свеклы, явилась ее востребованность

перерабатывающей промышленностью. Немаловажную роль здесь сыграла таможенно - тарифная политика государства в отношении

импорта сахара-сырца и сахара белого, в результате которой сырец стал менее

привлекательным для переработчиков, и они стали

вкладывать все больше средств в расширение отечественной сырьевой базы. Так, в

Татарстане, например, реализуется специальная программа по увеличению

производства и переработки сахарной свеклы, которая предусматривает перевести возделывание

сахарной свеклы на индустриальную основу без применения ручного труда.

Инвестором этой программы выступает «Татфондбанк»,

который приобрел два сахарных завода в Татарии и вкладывает средства как в их

реконструкцию, так и в свекловодство. По словам руководства банка, в реализацию

программы было инвестировано 1,57 млрд руб.[1][1] Эти средства

позволили расширить посевные площади под сахарной свеклой и получить урожай

более 1 млн т против 623,8 тыс. т в предыдущем году.

Благодаря инвестициям идет возрождение отрасли в Курской области, Белгородской

и других областях.

Наряду с увеличением производства сахарной свеклы

начала укрепляться экономика свекловодства. В отдельных областях ее реализация

в 2002 году была довольно успешной, рентабельность от реализации достигала 54%,

однако, за счет убыточности реализации свеклы в некоторых областях, средний по

России уровень рентабельности остается невысоким. И все же свекловодческому

комплексу удалось выйти на положительную динамику и в 2002 году прибыль от реализации

сахарной свеклы сельхозорганизациями, по данным

Минсельхоза России, составила 318 млн руб., а в 2003

году ожидается ее увеличение в 2,9 раза. Это связано как с увеличением объемов

реализации на 19,9%, так и с ростом средней цены реализации (таблица 2).

Таблица 2. Основные экономические показатели производства сахарной свеклы

в сельхозорганизациях (данные бухгалтерской отчетности

Минсельхоза России)

|

|

1999

|

2000

|

2001

|

2002

|

2003 г. (ожид.)

|

2002 г. в%

к 2003 г.

|

|

Коммерческая себестоимость, руб./ц

|

36

|

52

|

64

|

69

|

78

|

112

|

|

Цена реализации, руб./ц

|

36

|

54

|

65

|

74

|

89

|

120

|

|

Прибыль от реализации, млн руб.

|

-26,2

|

117

|

61

|

318

|

924

|

291

|

|

Уровень рентабельности, %

|

-2,0

|

4,0

|

2,0

|

6,5

|

13,5

|

|

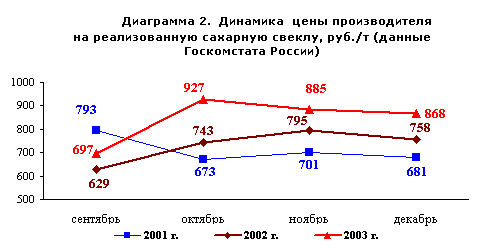

Цены сельхозпроизводителя

на сахарную свеклу нового урожая в 2003 году несколько превышали уровень 2002

года, что было обусловлено увеличившимися, по сравнению с предыдущим годом,

затратами на производство и более высокими ценами на сахар, которые благоприятствовали

формированию ценовой конъюнктуры сахарной свеклы (диаграмма 2).

Сахар

В 2003 году продолжилось сокращение объемов

производства сахара

В

прошедшем году производство сахара, по сравнению с 2002 годом сократилось на

0,3 тыс. т., составив 5,8 млн т. При этом наблюдается

некоторое ослабление темпов снижения: если индекс объемов производства сахара в

2002 г. к 2001 г. составил 93,7%, то в 2003 г. к 2002 г. – 94,6 процента.

Увеличившееся

относительно предыдущего года предложение сахарной свеклы и уменьшение

предложения импортного сахара-сырца, обусловило увеличение выработки

свекловичного сахара на 16,9% (с 1,6 до 1,9 млн т) и

сокращения производства сахара из импортного сырья на 13,3% (с 4,5 до 3,9 млн т). В результате в структуре производства сахара доля

свекловичного сахара увеличилась на 7 пунктов и составила 33 процента.

Рост

производства свекловичного сахара произошел за счет его увеличения в

Центральном (на 32,9%) и Приволжском (на 47,0%) федеральных округах, где его

выработка составила, соответственно, 2,7 млн т и 0,9 млн т. Из-за уменьшения валового сбора сахарной свеклы в

Южном федеральном округе производство свекловичного сахара здесь снизилось

более чем на четверть, но этот регион, по-прежнему, остается вторым после

Центрального федерального округа продуцентом свекловичного сахара.

Снижение

выработки сырцового сахара произошло во всех федеральных округах, в наименьшей

степени – в Южном федеральном округе.

Сахара-рафинада

в нашей стране производится немного. Но если в 2002 году его производство

снизилось относительно уровня 2001 года на 26%, то в прошедшем году оно

увеличилось на 16,7% составив 69,8 тыс. т.

В

последние годы заметно снижается эффективность производства в сахарной

промышленности: по данным Госкомстата России, его рентабельность в 2002 году

составила 1,7% против 10,2% в 2001 году. По результатам деятельности отрасли в

2003 году можно сделать вывод, что эта тенденция усиливается: в 1 полугодии

рентабельность составила – 24,8 процента. Основной причиной снижения рентабельности

производства сырцового сахара является рост его себестоимости из-за удорожания

сырья вследствие более высоких, чем в предыдущем году, таможенных пошлин и

аукционных цен на право ввоза сахара-сырца в рамках квоты, а также удорожания

перевозок и роста тарифов на энергоносители.

Производство

кондитерских изделий в последние годы растет, эта же тенденция, но с некоторым

замедлением темпов роста, наблюдалась и в 2003 году. Если в 2002 году

производство кондитерских изделий увеличилось на 8,9% относительно 2001 года,

составив 1,95 млн т, то в 2003 году оно выросло до

2,1 млн т, т.е. увеличилось по сравнению с предыдущим

годом на 7 процентов.

Наиболее

существенно (на 12%) увеличилось производство мучных кондитерских изделий,

объем которого составил 1,2 млн т; производство

сахаристых кондитерских изделий осталось на уровне предыдущего года, составив

889 тыс. т. Более высокие цены на сахаристые изделия сдерживают их потребление

и, соответственно, производство.

В 2003 году снизились объемы оптовой торговли сахаром

и реализация его производителями. Объем продаж сахара в оптовой торговле

составил 3,5 млн т против 4,6 млн

т в предыдущем году, а отгрузка сахара предприятиями снизилась на 9,1%, что

привело к росту (на 31%) конечных запасов в промышленности и оптовой торговле.

Объемы розничных продаж сахара выросли на 5%, чему в немалой степени

способствовало удешевление сахара в рознице во второй половине года. Розничные продажи кондитерских изделий также

увеличились на 7,2 процента, что также свидетельствует о росте потребительского

спроса.

Импорт сахара-сырца сокращается

2003

год стал последним годом действия режима тарифного регулирования импорта

сахара-сырца, целью введения которого в 2001 году было снижение объемов ввоза

сырья и сахара белого и увеличение тем самым производства собственного сырья

для сахарной промышленности. Итоги этих лет показывают, что в 2001 году импорт

сахара-сырца вырос, по сравнению с 2000 годом, за счет ввоза большого

количества сахара-сырца вне рамок квоты. В 2002 году наметилась тенденция

снижения объемов импорта сахара-сырца, которая усилилась в 2003 году, и, в

целом за 2001-2003 годы, объем импорта сахара-сырца сократился на 22,6

процента. Значительно снизился ввоз внеквотного

сахара-сырца (таблица 3).

Таблица

3 . Динамика импорта сахара-сырца в 2000-2003 годах

(данные

ГТК России)

|

2000 г.

|

2001 г.

|

2002 г.

|

2003 г.

|

2003 г. в % к 2001 г.

|

|

Объем импорта, млн т

|

4,5

|

5,4

|

4,4

|

4,1

|

77,4

|

|

Объем импорта

вне рамок квоты, млн т

|

|

1,8

|

0,8

|

0,2

|

11,1

|

Основными

поставщиками сахара-сырца в Россию в 2003 году были Бразилия, Куба и Тайланд, на которые приходилось около 86% его импорта.

Небольшие объемы сахара-сырца ввозились из Гватемалы, Никарагуа, Сальвадора,

Гондураса и Колумбии. Большая часть перевалки сахара-сырца (около 68%) пришлась

на порты Новороссийск и Туапсе.

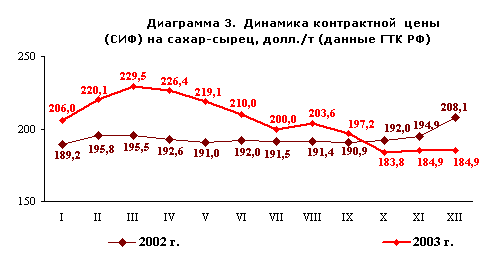

Средний

уровень импортной контрактной цены, несмотря на снижение, начавшееся с марта,

увеличился, по сравнению с предыдущим годом, на 8,4%, составив 207,7 долларов

за тонну (диаграмма

3). Цена (СИФ) для импортеров сахара повысилась под влиянием роста мировых цен,

увеличения таможенных пошлин и стоимости морских перевозок.

Импорт белого сахара в январе-декабре 2003 года, по

предварительным данным таможенной статистики, составил 480 тыс. т, что

несколько выше уровня предыдущего года.

Цены на сахар в 2003 году были выше уровня

предыдущего года

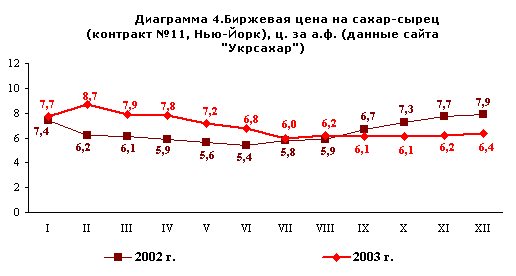

В

начале года средняя цена на сахар-сырец на мировом рынке была достаточно

высокой, а затем начала снижаться; в июле-декабре ее динамика была довольно

стабильной. Несмотря на то, что с августа по декабрь уровень цен на сахар-сырец

был ниже относительно аналогичного периода предыдущего года, среднегодовой ее

уровень на 6% превышал уровень 2002 года (диаграмма 4).

В

силу своей зависимости от мирового сахарного рынка, российский рынок сахара

отражает его основные ценовые тенденции. Так, рост мировых цен в начале года

обусловил рост внутренних цен, а их снижение во второй половине повлекло за

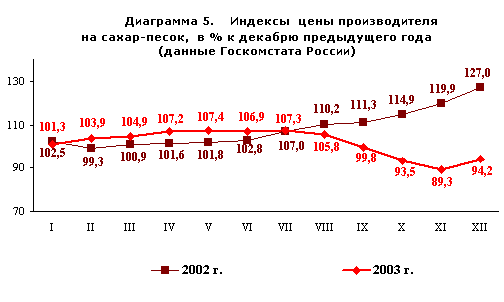

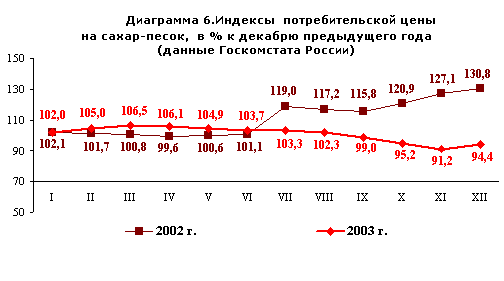

собой удешевление сахара на внутреннем рынке. (диаграммы 4,5,6).

В

силу того, что в 2004 году правительство изменило систему таможенного

регулирования импорта сахара-сырца и сахара белого, изменились и условия

функционирования российского рынка сахара. Отмена квоты на импорт сахара-сырца,

скорее всего, не вызовет резкого увеличения объемов его ввоза, т.к. структура

производства сахара приобрела приемлемые для основных операторов рынка

параметры. Этот прогноз подтверждается результатами опросов импортеров сахара и

сахара-сырца. Так, в январе 2004 года консалтинговое агенство «Market Advice»

провело экспертный опрос крупнейших мировых импортеров сахара, большинство из

которых считают, позитивной монополизацию импорта и переработки сахара-сырца

крупными холдингами в России, т.к. таким образом можно будет формировать

разумную ценовую политику. И только около 25% опрошенных отметили, что

отсутствие конкуренции будет способствовать росту цен на сахар и

сахаросодержащую продукцию, т.е. отразится на конечном потребителе.

В

последние два года наблюдается некоторое ослабление превышения предложения

сахара на мировом рынке над спросом. В 2003/04 МГ ведущими аналитиками мирового

рынка прогнозируется продолжение этой тенденции за счет увеличения закупок сахара

Китаем и сокращения его производства в странах ЕС. Увеличение предложения

произойдет вследствие роста экспорта бразильского сахара, который оценивается

ведущими мировыми аналитическими компаниями в 700 тыс. т.

[1]

«Крестьянские ведомости», №48, ноябрь 2003 г.