Бюджетный процесс в России:

история и современность.

СОДЕРЖАНИЕ

Аннотация 3

Введение 4

1. Современное состояние Российского законодательства о

бюджетном процессе 6

1.1. Развитие бюджетного законодательства и альтернативные подходы к его

построению 6

1.2. Методологические основы формирования и исполнения бюджетов различных

уровней 20

1.3. Механизм доведения федерального бюджета в части формирования

региональных бюджетов 33

2. Анализ

практики формирования и исполение

бюджетов 49

2.1. Оценка исполнения бюджета 2003 г. и формирование бюджета 2004 г. 49

2.2. Соотношение федерального и региональных бюджетов 65

3. Предложения по реформированию бюджетного процесса 73

3.1. Основные направления реформирования бюджетного процесса 73

3.2. Эффективность реформирования бюджетного процесса 79

4.

Безопасность и экологичность проекта 80

4.1. Безопасность жизнедеятельности на предприятии 80

4.2. Экономические механизмы природопользования окружающей среды 91

5. Методическая часть, разработка тестовых заданий по теме «Бюджетный процесс в России: история и

современность» 96

Заключение 102

Литература 106

Приложения 110

Аннотация

В последние годы активно идет дискуссия о реформировании

и совершенствовании бюджетного процесса.

В связи с этим важным моментом является рассмотрение

теоретических и методологических основ бюджетного процесса в России.

В дипломной работе описана практика формирования, анализ

и исполнение федерального бюджета за 2003 г., дан прогноз бюджета 2004-2005 гг.

Описаны рекомендации по реформированию бюджетного процесса, обозначены основные

направления реформирования, оценена эффективность реформирования бюджетного

процесса. Составлены тестовые задания по теме дипломной работы.

Дипломная работа представлена аналитической запиской на

109 страницах.

Иллюстративный материал представлен в 3 таблицах и 1 рисунка.

Работа состоит из 5 глав. введения и заключения.

Работа может использоваться как дидактический материал

при изучении тем и курсов «Бюджетная система России».

Введение

Ведущую, определяющую роль в формировании и развитии

экономической структуры любого современного общества играет государственное

регулирование, осуществляемое в рамках избранной властью экономической

политики. Одним из наиболее важных механизмов, позволяющих государству

осуществлять экономическое и социальное регулирование, является финансовый

механизм – финансовая система общества, главным звеном которой является

государственный бюджет. Именно посредством финансовой системы государство

образует централизованные и воздействует на формирование децентрализованных

фондов денежных средств, обеспечивая возможность выполнения возложенных на

государственные органы функций.

Экономические

и политические реформы, проводимые в России с начала девяностых годов, также не

могли не затронуть сферу государственных финансов, и, в первую очередь,

бюджетную систему. Государственный бюджет, являясь главным средством

мобилизации и расходования ресурсов государства, дает политической власти

реальную возможность воздействовать на экономику, финансировать ее структурную

перестройку, стимулировать развитие приоритетных секторов экономики,

обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех

экономического реформирования в нашей стране в большой степени зависит от того,

в каких направлениях пойдет преобразование финансовой системы общества,

насколько бюджетная политика государства будет отвечать требованиям времени.

Поиск выхода из глубочайшего

экономического кризиса, в котором на сегодняшний день оказалась Россия,

потребовал радикального обновления финансовой системы общества. Составной

частью пути выхода из кризиса явилось принятие 17 июля 2001 г. нового

Бюджетного кодекса Российской Федерации, установившего общие принципы

бюджетного законодательства и правовые основы функционирования бюджетной

системы и бюджетного процесса Российской Федерации.

Объект исследования: бюджетный

процесс РФ.

Предмет исследования:

становление, формирование и совершенствование бюджетного процесса в России.

Цель работы: провести анализ развития бюджетного процесса

РФ в истории и в современности.

Данная цель реализуется с помощью

раскрытия следующих основных задач:

– дать общую характеристику бюджетного законодательства и

альтернативные подходы к его построению;

– описать полномочия участников бюджетного процесса федерального

уровня;

– раскрыть порядок

составления проекта федерального бюджета и внесения его в Государственную Думу;

– описать процесс рассмотрения и утверждения законодательства о бюджете на очередной

финансовый год в Государственной Думе;

– описать исполнение

федерального бюджета;

– раскрыть порядок

составления, рассмотрения и утверждения территориальных и местных бюджетов;

– выделить основные

направления реформирования бюджетного процесса;

– описать эффективность

реформирования бюджетного процесса.

Бюджетный процесс исследовался многими

учеными, особенно следует выделить работы таких ученых как Бабич А.М., Брайчева Т.В., Вахрин П.И., Врублевская О.В., Годин А.М., ДДробозина Л.А., Золотарева А., Клисторин В.И., Макаров

Г.Н., Мысляева И.Н., Павлова Л.Н., Поляк Г.Б., Резников С.С., Романовский М.В.,

Самсонов Н.Ф., Солянникова С.П., Ткачук М.И.,

Федосова В.М., Черник Д.Г., Чичелев М.Е. и др.

1.

Современное состояние Российского законодательства о бюджетном процессе

1.1. Развитие бюджетного законодательства и

альтернативные подходы к его построению

До разработки Бюджетного кодекса в Российской Федерации

не существовало кодифицированного акта, регулирующего бюджетные правоотношения,

а принятые в 1991 году Закон РСФСР “Об основах бюджетного устройства и

бюджетного процесса в РСФСР” и в 1993 году Закон “Об основах бюджетных прав и

прав по формированию и использованию внебюджетных фондов органами

государственной и исполнительной власти республик в составе РФ, автономной

области, автономных округов, краев, областей, городов Москвы и

Санкт-Петербурга, органов местного самоуправления” значительно устарели и не

соответствовали действующей Конституции и потребностям российского государства

на современном этапе. Например, в действовавшем вплоть до принятия Бюджетного

кодекса Законе “Об основах бюджетного устройства и бюджетного процесса в РСФСР”

упоминается СССР, федеральный бюджет именуется “республиканским бюджетом

РСФСР”, а в качестве органа, уполномоченного утверждать “республиканский бюджет

РСФСР” называется Верховный Совет РСФСР. Кроме того, эти законы определяли лишь

самые общие черты бюджетных отношений и бюджетного процесса в Российской

Федерации, многие их нормы были не предназначены для непосредственного

применения и нуждались в толковании и конкретизации на уровне подзаконных актов[1].

Чтобы составить представление о том, сколь недостаточным было правовое

регулирование бюджетной системы РФ, достаточно сказать, что упомянутые два

базовых законодательных акта 1991 и 1993 года вместе занимали лишь около 30

печатных страниц.

Вследствие явной неадекватности упомянутых нормативных

актов Конституции начиная с 1995 года процесс рассмотрения и утверждения

федерального бюджета регулировался разовыми законами “О порядке внесения,

рассмотрения и утверждения федерального закона о федеральном бюджете”,

принимаемыми отдельно на каждый финансовый год. И хотя эти нормативные акты

носили временный характер и регламентировали лишь парламентскую стадию

бюджетного процесса, необходимо отметить, что ежегодная корректировка

соответствующих бюджетных процедур с учетом выявившихся на практике недостатков

позволила постепенно оптимизировать их правовое регулирование.

Кроме указанных законов с более или менее широким

предметом регулирования существовал ряд законов по частным вопросам бюджетного

права. Среди них следует упомянуть: Закон РФ от 13.11.92 "О

государственном внутреннем долге Российской Федерации”, Закон от 11.01.1995 г.

№4-ФЗ “О Счетной палате Российской Федерации”, Закон от 15.08.1996 г. №115-ФЗ

“О бюджетном классификации”, Закон от 25.09.97 № 126-ФЗ “О финансовых основах

местного самоуправления в Российской Федерации”. Перечисленные законы

неравноценны по своему качеству, но взятые в совокупности, они отличаются несовершенством

понятийного аппарата и взаимной противоречивостью, что обусловлено слабостью

базовых законов по бюджетным вопросам.

Помимо федерального законодательства на момент разработки

Бюджетного кодекса существовал большой массив законодательных актов субъектов

Российской Федерации и органов местного самоуправления, регулирующих бюджетное

устройство и бюджетный процесс на соответствующих территориях. Эти

законодательные акты имели различную форму (общий или специфический характер),

разную степень охвата бюджетных правоотношений, но, как правило, воспроизводили

недостатки, присущие федеральному законодательству в этой области.

Составление, рассмотрение, утверждение и исполнение

бюджетов разных уровней в России, а также контроль за их исполнением регулируются

Законом РСФСР "Об основах бюджетного устройства и бюджетного процесса

РСФСР" (10 октября 1991 г.) и другими законами РФ, законами республик в

составе РФ, решениями государственных представительных органов власти субъектов

Федерации, Правилами о порядке составления и исполнения бюджета, издаваемыми

Министерством финансов РФ на основе бюджетного законодательства.

Составной частью бюджетного процесса является бюджетное

регулирование, т.е. перераспределение финансовых ресурсов между бюджетами

разного уровня.

Продолжительность бюджетного процесса: более года -

первая и вторая стадии; год (с 1 января до 31 декабря) - исполнение бюджета;

около полугода - составление отчета об исполнении бюджета и его утверждение.

Для завершения исполнения бюджета кроме бюджетного периода (финансового года)

предоставляется льготный период, составляющий один месяц, в течение которого

заканчиваются операции по обязательствам, принятым в рамках исполнения бюджета.

Финансовый год вместе с льготным периодом носит название счетный период.

В условиях становления рыночной экономики происходит

коренная перестройка бюджетного процесса, в результате которой осуществляется

переход от командно-административной системы к новым методам управления

хозяйством с помощью экономических рычагов и в первую очередь налогообложения.

Это вызывает серьезные изменения в бюджетной деятельности государства.

В целом, правовое регулирование бюджетного процесса было

неравномерным: одни его стадии были разработаны лучше, другие – неизмеримо

хуже. Так, в бюджетном законодательстве практически полностью отсутствовали

нормы, регламентирующие процесс исполнения бюджетов, контроля за исполнением

бюджетов, ответственность за нарушение бюджетных обязательств. На

законодательном уровне даже не была закреплена казначейская система исполнения

бюджетов: Федеральное казначейство действовало на базе президентского указа №

1556 от 08.12.1992 г., при этом даже не была отменена норма ст.15 Закона

“Об основах бюджетного устройства и бюджетного процесса”, устанавливающая банковскую

систему исполнения бюджета.

В отсутствие постоянно действующего акта, определяющего

принципы взаимоотношений субъектов бюджетной системы РФ, они ежегодно менялись,

что дезориентировало органы власти субъектов Российской Федерации при выработке

собственной бюджетной стратегии.

В силу указанных недостатков, действующее бюджетное

законодательство не содействовало решению своей главной задачи – обеспечению

сбалансированности бюджетов всех уровней, целевому и наиболее эффективному

использованию государственных финансовых ресурсов, было практически бессильно в

борьбе со злоупотреблениями бюджетополучателей и прочими бюджетными

правонарушениями.

Первоначально при обсуждении концепции проекта Бюджетного

кодекса существовало несколько подходов к его построению[2].

Первый вариант предполагал построение Бюджетного кодекса

путем инкорпорации в единый документ уже действующих федеральных законов,

регулирующих определенные бюджетные правоотношения.

Второй вариант предполагал принятие документа,

регулирующего лишь общие принципы бюджетного устройства и бюджетного процесса в

Российской Федерации, и последующую разработку федеральных законов,

регулирующих отдельные бюджетные правоотношения, в том числе и межбюджетные.

Третий вариант предполагал создание нового по существу

кодифицированного законодательного акта, подробно регламентирующего не только общие принципы, но и все основные

институты бюджетного законодательства, а именно: правовые основы

функционирования бюджетной системы Российской Федерации, правовое положение

субъектов бюджетных правоотношений, порядок регулирования межбюджетных

отношений, основы бюджетного процесса в Российской Федерации, основания и виды

ответственности за нарушение бюджетного законодательства Российской Федерации.

Учитывая несовершенство действовавшего на момент

разработки Бюджетного кодекса законодательства, простая его инкорпорация в

единый нормативный акт не обеспечила бы существенного прогресса в бюджетном

регулировании. Поэтому первый из перечисленных способов разработки Бюджетного

кодекса был отвергнут.

Второй вариант – принятие нового законодательного акта

общего характера с постепенной доработкой на его основе законов, регулирующих

более частные аспекты бюджетных правоотношений, – имел свои плюсы. Это

позволило бы отработать экспериментальным путем наиболее эффективные механизмы

правового регулирования соответствующих правоотношений, отсрочив их

окончательное закрепление в едином нормативном акте. Внесение же поправок в

кодифицированный нормативный акт значительно затруднено высокой степенью взаимозависимости

между его нормами, при которой изменение одной из них сопряжено с

необходимостью пересмотра других, с ней сопряженных. В пользу такого решения

проблемы говорил и опыт принятия временных законов о порядке рассмотрения и

утверждения федерального бюджета. Однако при таком способе правового

регулирования с изменением сиюминутного соотношения политических сил меняется и

законодательная политика, а потому целостную и непротиворечивую систему

бюджетного законодательства построить достаточно трудно.

Учитывая перечисленные выше обстоятельства, был избран

третий вариант построения Бюджетного кодекса. В результате кодекс представляет

собой весьма объемный нормативный акт, состоящий из 5 частей, 28 глав и 307

статей. В нем нашли отражение практически все стороны бюджетных правоотношений,

в частности: структура бюджетной системы, все стадии бюджетного процесса,

вопросы ответственности за нарушение бюджетного законодательства. Кроме того, к

числу несомненных достоинств Бюджетного кодекса следует отнести то, что

подавляющее большинство его норм являются нормами прямого действия и не требуют

конкретизации в подзаконных актах.

Помимо упомянутой детальности правового регулирования

важной новацией Бюджетного кодекса является то, что большинство его норм

распространяются не только на отношения, возникающие в процессе подготовки,

утверждения, исполнения и осуществления контроля за исполнением федерального

бюджета, но также и на соответствующие отношения, возникающие на субфедеральных

уровнях бюджетной системы.

Таким образом, бюджетный процесс – это регламентируемая

нормами права деятельность органов государственной власти, органов местного

самоуправления и участников бюджетного процесса по составлению, рассмотрению

проектов бюджетов, утверждению и исполнению бюджетов, а также по контролю за их

исполнением[3].

В основе организации бюджетного

процесса лежат определенные принципы[4],

соблюдение которых дает возможность правильно и в сроки, установленные

законодательством, составить, утвердить и исполнить бюджет.

Основными принципами организации

бюджетного процесса являются: единство и полнота охвата всех доходов и расходов

бюджета, которые состоят в том, что бюджетная система России должна объединять

все бюджетные доходы и расходы в федеральном бюджете, территориальных бюджетах

и местных бюджетах в соответствии с законодательством; реальность планируемых

бюджетных доходов, которая достигается как обоснованием размеров всех

источников доходов, так и социально-экономическим обоснованием расходов

бюджетов; гласность и публичность разработки проектов и утверждения бюджетов

выражаются в том, что на всех стадиях бюджетного процесса проектные показатели

подвергаются всестороннему обсуждению; соблюдение бюджетной классификации

выражается в том, что при организации бюджетного процесса следует

руководствоваться единой бюджетной классификацией на всех уровнях бюджетной

системы; периодичность бюджетов, которая заключается в ежегодном составлении

бюджета на календарный финансовый год; отражение в бюджете на очередной

финансовый год социально-экономической политики, изложенной в Бюджетном

послании Президента РФ[5].

Основные задачи бюджетного процесса: выявление

материальных и финансовых резервов государства; максимально приближенный к

реальности расчет доходов бюджетов; максимально точный расчет расходов

бюджетов; обеспечение максимальной сбалансированности бюджетов; согласование

бюджетов с реализуемой экономической программой; осуществление бюджетного

регулирования в целях перераспределения источников доходов между бюджетами

разного уровня, отраслями хозяйства, экономическими регионами; повышение роли

перспективного бюджетного планирования (прогнозирования), что должно обеспечить

пропорциональность и сбалансированность всех крупномасштабных

социально-экономических программ; усиление контроля за финансовой деятельностью

юридических лиц и доходами отдельных граждан при выполнении ими налоговых

обязательств; автоматизация процесса составления и исполнения бюджетов через

систему автоматизации финансовых расчетов с широким использованием

электронно-вычислительной техники. Принципы организации бюджетного процесса:

единство – единая правовая база, единая бюджетная классификация, единство форм

бюджетной документации, необходимое для статистической и бюджетной информации

при составлении консолидированного бюджета РФ и территорий, единство денежной

системы; самостоятельность бюджетного процесса каждого органа законодательной и

исполнительной власти – обеспечивается наличием собственных источников доходов

и правом определять направления их использования; балансовый метод –

установление правильного соотношения между доходами и расходами всех бюджетов,

а также между натуральными и финансовыми показателями. Это должно создать

устойчивость бюджета и необходимые пропорции в распределении средств между

сферами хозяйства, экономическими регионами. Важное его условие – соответствие

расходов бюджета его доходам, создание финансовых резервов. Этот принцип –

главная цель всей финансовой политики.

Бюджетный процесс в Российской Федерации строится в

соответствии с законодательством Российской Федерации – Законом РФ "Об

основах бюджетного устройства и бюджетного процесса в РСФСР" и Бюджетным

кодексом Российской Федерации (Закон от 31 июля 1998 г № 145-ФЗ), а также

законами республик в составе России.

Бюджетный процесс – это регламентируемая

нормами права деятельность органов государственной власти, органов местного

самоуправления и участников бюджетного процесса по составлению и рассмотрению

проектов бюджетов, проектов бюджетов государственных внебюджетных фондов,

утверждению и исполнению бюджетов и бюджетов государственных внебюджетных

фондов, а также по контролю за их исполнением[6].

Бюджетный процесс в Российской Федерации состоит из

следующих стадий бюджетной деятельности: составление проекта бюджета;

рассмотрение проекта бюджета и утверждение бюджета; исполнение бюджета;

составление и утверждение отчета об исполнении бюджета. Стадии бюджетного

процесса РФ показаны на рис. 1.1.

Рис. 1.1 Стадии бюджетного процесса

Источник: Вахрин П.И. Бюджетная система Российской Федерации:

Учебник. М.: «Дашков и Ко», 2002. С.293.

В соответствии с Бюджетным кодексом РФ (Федеральный закон

от 31 июля 1998 г. № 145-ФЗ) составлению проектов бюджетов предшествует

разработка прогнозов социально-экономического развития России, субъектов Федерации,

муниципальных образований и отраслей экономики, а также подготовка

перспективного финансового плана, баланса ресурсов, на основании которых органы

исполнительной власти и участники бюджетного процесса осуществляют разработку

проектов бюджетов.

В систему органов, обладающих бюджетными полномочиями,

входят финансовые органы, органы финансово-кредитного регулирования, органы

государственного (муниципального) финансового контроля (Счетная палата РФ;

контрольные и финансовые органы исполнительной власти; контрольные органы

законодательных органов субъектов РФ и представительных органов местного

самоуправления)[7].

Каждый орган имеет определенные задачи и действует в

пределах закрепленных за ним полномочий.

В соответствии со ст. 164 Бюджетного кодекса РФ участниками

бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне,

являются: Президент Российской Федерации; Государственная Дума Федерального

Собрания РФ; Совет Федерации Федерального Собрания РФ; Правительство Российской

Федерации; орган, ответственный за составление и исполнение федерального

бюджета – Министерство финансов Российской Федерации; орган, осуществляющий

казначейское исполнение федерального бюджета (Федеральное казначейство);

органы, осуществляющие сбор доходов бюджета; Центральный банк России; Счетная

палата Российской Федерации; Государственные внебюджетные фонды; главные

распорядители и распорядители бюджетных средств; иные органы, на которые

законодательством РФ возложены бюджетные, налоговые и иные полномочия; органы

денежно-кредитного регулирования; органы государственного и муниципального

финансового контроля.

Участниками бюджетного процесса также являются бюджетные

учреждения, государственные и муниципальные предприятия – получатели бюджетных

средств[8].

Законодательные (представительные) федеральные органы РФ

и представительные органы местного самоуправления рассматривают и утверждают

законы о бюджетах и отчеты об их исполнении, осуществляют последующий контроль

за исполнением бюджетов.

Органы исполнительной власти РФ и органы местного

самоуправления составляют проекты бюджета и вносят их на утверждение

законодательных органов.

Бюджетные полномочия Банка России

состоят в том, что Банк России совместно с Правительством РФ разрабатывает и

представляет на рассмотрение Государственной Думы основные направления

денежно-кредитной политики. Банк России обслуживает счета бюджетов,

осуществляет функции генерального агента по государственным ценным бумагам РФ.

Кредитные организации выполняют

функции Банка России по обслуживанию счетов бюджетов в случае отсутствия

учреждений Банка России на соответствующей территории или невозможности

выполнения ими этих функций.

Органы государственного и муниципального финансового

контроля проводят экспертизы проектов бюджетов, целевых программ, осуществляют

контроль за исполнением бюджетов.

Законодательные (представительные) органы не имеют права

создавать свои резервные фонды, а также выполнять отдельные функции по

исполнению бюджетов (за исключением органов местного самоуправления,

совмещающих функции законодательных и исполнительных органов).

Министерство финансов Российской Федерации обладает

следующими бюджетными полномочиями (в соответствии со ст. 165 БК РФ):

составляет проект федерального бюджета и представляет его в Правительство

Российской Федерации, принимает участие в разработке проектов бюджетов

государственных внебюджетных фондов; по поручению Правительства Российской

Федерации представляет сторону государства в договорах о предоставлении средств

федерального бюджета на возвратной основе и гарантий за счет средств

федерального бюджета; осуществляет методическое руководство в области

составления проекта федерального бюджета и исполнения федерального бюджета;

составляет сводную бюджетную роспись федерального бюджета; разрабатывает прогноз

консолидированного бюджета Российской Федерации; разрабатывает по поручению

Правительства Российской Федерации Программу государственных внутренних

заимствований Российской Федерации, условия выпуска и размещения

государственных займов, выступает в качестве эмитента государственных ценных

бумаг, проводит регистрацию эмиссии государственных ценных бумаг субъектов

Российской Федерации и муниципальных ценных бумаг; осуществляет по поручению

Правительства Российской Федерации сотрудничество с международными финансовыми

организациями; разрабатывает по поручению Правительства Российской Федерации

Программу государственных внешних заимствований Российской Федерации,

организует работу по привлечению иностранных кредитных ресурсов, разрабатывает

программу предоставления гарантий Правительства Российской Федерации на

привлечение иностранных кредитов третьими сторонами и определяет порядок

предоставления таких гарантий; осуществляет методическое руководство по

бухгалтерскому учету и отчетности юридических лиц независимо от их

организационно-правовых форм, если иное не предусмотрено законодательством

Российской Федерации; принимает в пределах своей компетенции нормативные акты;

получает от федеральных органов исполнительной власти, органов исполнительной

власти субъектов Российской Федерации, государственных внебюджетных фондов и

органов местного самоуправления материалы, необходимые для составления проекта

федерального бюджета, отчета об исполнении федерального бюджета, прогноза

консолидированного бюджета Российской Федерации, а также отчета об исполнении

консолидированного бюджета Российской Федерации; обеспечивает предоставление

бюджетных ссуд и бюджетных кредитов в пределах лимита средств, утвержденного

Федеральным законом о федеральном бюджете на очередной финансовый год, и в

порядке, установленном Правительством Российской Федерации; предоставляет по

поручению Правительства Российской Федерации от имени Российской Федерации

государственные гарантии субъектам Российской Федерации, муниципальным

образованиям и юридическим лицам в пределах лимита средств, утвержденного

Федеральным законом о федеральном бюджете на очередной финансовый год; проводит

проверки финансового состояния получателей бюджетных средств, в том числе

получателей бюджетных ссуд, бюджетных кредитов и государственных гарантий;

проводит проверки получателей бюджетных инвестиций по соблюдению ими условий

получения и эффективности использования указанных средств; регистрирует эмиссии

займов субъектов Российской Федерации, муниципальных образований, государственных

унитарных предприятий и федеральных казенных предприятий; ведет государственные

книги (реестры) внутреннего и внешнего долга Российской Федерации; осуществляет

в порядке, установленном Правительством Российской Федерации, управление

государственным долгом Российской Федерации; осуществляет иные полномочия,

предусмотренные Бюджетным кодексом и иными актами бюджетного законодательства,

либо возложенные Правительством Российской Федерации; организует исполнение

федерального бюджета, а также бюджетов субъектов Российской Федерации и местных

бюджетов в случае заключения соответствующих бюджетных соглашений; исполняет

федеральный бюджет в порядке, установленном Бюджетным кодексом; осуществляет

предварительный и текущий контроль за исполнением федерального бюджета, а также

бюджетов субъектов Российской Федерации и местных бюджетов в случае заключения

соответствующих бюджетных соглашений; осуществляет операции со средствами

федерального бюджета, а также бюджетов субъектов Российской Федерации и местных

бюджетов в случае заключения соответствующих бюджетных соглашений; составляет

отчет об исполнении федерального бюджета, а также бюджетов субъектов Российской

Федерации и местных бюджетов в случае заключения соответствующих бюджетных

соглашений; составляет отчет об исполнении консолидированного бюджета

Российской Федерации; представляет отчет об исполнении федерального бюджета в

Правительство Российской Федерации; устанавливает порядок ведения учета и

составления отчетности об исполнении бюджетов всех уровней бюджетной системы

Российской Федерации, смет расходов бюджетных учреждений, устанавливает формы

учета и отчетности по исполнению бюджетов всех уровней бюджетной системы

Российской Федерации в соответствии с настоящим Кодексом и Федеральным законом

"О бюджетной классификации Российской Федерации"; открывает лицевые

счета главных распорядителей, распорядителей бюджетных средств, бюджетных

учреждений, а также бюджетные счета получателей бюджетных средств; обладает

правом требовать от главных распорядителей, распорядителей и получателей

бюджетных средств предоставления отчетов об использовании средств федерального

бюджета и иных сведений, связанных с получением, перечислением, зачислением и

использованием средств федерального бюджета; получает от кредитных организаций

сведения об операциях с бюджетными средствами и средствами государственных

внебюджетных фондов; направляет представления главным распорядителям,

распорядителям и получателям средств федерального бюджета, Банку России и его

учреждениям, кредитным организациям с требованием устранить выявленные

нарушения бюджетного законодательства Российской Федерации и осуществляет

контроль за их устранением; приостанавливает операции по лицевым счетам главных

распорядителей, распорядителей и получателей средств федерального бюджета в

порядке, устанавливаемом Правительством Российской Федерации; взыскивает в

бесспорном порядке с лицевых счетов главных распорядителей, распорядителей

бюджетных средств и получателей средств федерального бюджета бюджетные средства

в размере бюджетных средств, использованных не по целевому назначению;

взыскивает в соответствии с договорами со всех счетов получателей бюджетных

средств бюджетные средства, выданные в форме бюджетных ссуд, бюджетных

кредитов, по которым истек срок возврата, а также проценты, подлежащие уплате

за пользование бюджетными ссудами, бюджетными кредитами; налагает на главных

распорядителей, распорядителей и получателей средств федерального бюджета,

кредитные организации штрафы в соответствии с договорами и законодательством Российской

Федерации; ведет сводный реестр главных распорядителей, распорядителей и

получателей средств федерального бюджета и осуществляет регистрацию бюджетных

учреждений, деятельность которых финансируется из средств федерального бюджета;

осуществляет иные полномочия в соответствии с Бюджетным кодексом и другими

актами бюджетного законодательства Российской Федерации.

Руководитель Министерства финансов Российской Федерации

(министр финансов) имеет исключительное право дать разрешение (разрешительная

надпись) на совершение следующих действий: утверждение сводной бюджетной

росписи федерального бюджета; утверждение лимитов бюджетных обязательств для

главных распорядителей средств федерального бюджета; предоставление бюджетных

ссуд из средств федерального бюджета; введение режима сокращения расходов

федерального бюджета при условии недостатка поступлений не более 5%

утвержденных поступлений в федеральный бюджет; перемещение ассигнований между

главными распорядителями средств федерального бюджета, разделами, подразделами

функциональной и экономической классификации расходов бюджетов Российской

Федерации в пределах 10% утвержденных расходов.

1.2. Методологические основы формирования и

исполнения бюджетов различных

уровней

В соответствии с Бюджетным кодексом РФ Проект

федерального бюджета составляется Правительством РФ. Его составление начинается

за 10 месяцев до начала очередного финансового года.

Составлению проекта бюджета, предшествует разработка

прогнозов социально-экономического развития России, субъектов Федерации,

муниципальных образований и отраслей экономики, а также подготовка сводных

финансовых балансов[9].

Главная задача разработки проекта

бюджета – определение объема денежных средств, централизуемых в бюджете с целью

финансового обеспечения функций, возложенных на органы государственной власти и

органы местного самоуправления, и мероприятий, предусмотренных прогнозом

экономического и социального развития государства и территории[10].

Проект бюджета составляется с учетом необходимости

достижения минимальных государственных социальных стандартов на основе

нормативов финансовых затрат на предоставление государственных или

муниципальных услуг, а также в соответствии с другими нормами (нормативами),

установленными законодательством РФ, субъектов Федерации, правовыми актами

органов местного самоуправления.

Составление проекта федерального бюджета на очередной

финансовый год осуществляется в соответствии с бюджетной политикой Российской

Федерации, изложенной в Бюджетном послании Президента России

Министерство финансов РФ как уполномоченный орган

исполнительной власти организует разработку прогноза социально-экономического

развития Российской Федерации на очередной финансовый год и уточнение

параметров среднесрочного прогноза социально-экономического развития России,

положенного в основу перспективного финансового плана.

Министерство финансов РФ организует также разработку:

проектировок основных показателей федерального бюджета на среднесрочную

перспективу; проекта федерального закона о федеральном бюджете на очередной

финансовый год (поскольку федеральный бюджет принимается в форме закона РФ, то

Минфин готовит проект закона с приложением таблиц бюджета).

Проектировки основных показателей федерального бюджета на

среднесрочную перспективу разрабатываются одновременно с проектом федерального

бюджета на очередной финансовый год на основе среднесрочной программы

Правительства РФ, среднесрочного прогноза социально-экономического развития

России и прогноза сводного финансового баланса по территории РФ.

Первый этап формирования

федерального бюджета – разработка федеральными органами исполнительной власти и

выбор Правительством РФ плана-прогноза развития экономики России на очередной

финансовый год, в котором должны содержаться макроэкономические показатели

состояния экономики.

На основании выбранного плана-прогноза состояния и

развития экономики России на очередной финансовый год Министерство финансов РФ

разрабатывает основные характеристики федерального бюджета на очередной

финансовый год и распределение расходов федерального бюджета на очередной

финансовый год с учетом функциональной классификации расходов бюджета и

проектировок основных доходов и расходов федерального бюджета на среднесрочную

перспективу.

Законодательство обязывает

Правительство одновременно рассмотреть предложения об увеличении (или

сохранении) минимального размера оплаты труда и минимального размера

государственных пенсий, о порядке индексации заработной платы работников

бюджетной сферы и государственных пенсий в очередном финансовом году и на

среднесрочную перспективу.

Принятые Правительством РФ основные

характеристики федерального бюджета на очередной финансовый год и распределение

расходов федерального бюджета на очередной финансовый год в соответствии с

функциональной классификацией расходов бюджета РФ могут быть представлены в

виде информации палатам Федерального Собрания по их запросам.

После принятия Правительством РФ основных характеристик

федерального бюджета и распределения расходов на очередной финансовый год

Министерство финансов РФ: направляет бюджетные проектировки федеральным органам

исполнительной власти для распределения по конкретным получателям средств

федерального бюджета; уведомляет органы исполнительной власти субъектов РФ о

методике формирования межбюджетных отношений РФ и субъектов РФ на очередной

финансовый год и на среднесрочную перспективу.

Второй этап формирования федерального бюджета –

распределение федеральными органами исполнительной власти предельных объемов

бюджетного финансирования на очередной финансовый год в соответствии с функциональной

и экономической классификациями расходов бюджетов РФ и по получателям бюджетных

средств, а также разработка федеральными органами исполнительной власти

предложений о проведении структурных и организационных преобразований в

отраслях экономики и социальной сфере, об отмене нормативных правовых актов,

исполнение которых не обеспечено реальными источниками финансирования в

очередном финансовом году. Одновременно формируется перечень федеральных

целевых программ, подлежащих финансированию из средств федерального бюджета в

очередном финансовом году.

Несогласованные вопросы по бюджетным проектировкам в

предстоящем году подлежат рассмотрению межведомственной правительственной

комиссией, возглавляемой министром финансов.

В период с 15 июля по 15 августа года, предшествующего

очередному финансовому году, Правительство РФ в соответствии с Законом обязано рассмотреть прогноз

социально-экономического развития России на очередной финансовый год, уточнить

параметры прогноза социально-экономического развития России на среднесрочную

перспективу, проект федерального бюджета и проекты бюджетов государственных

внебюджетных фондов, проект перспективного финансового плана, другие документы,

характеризующие бюджетно-финансовую политику, представленные Министерством финансов

и федеральными органами исполнительной власти. Правительство РФ утверждает

проект бюджета и проект федерального закона о федеральном бюджете для внесения

его в Государственную Думу.

Проект федерального закона о федеральном бюджете на

очередной финансовый год считается внесенным в срок, если он доставлен в

Государственную Думу до 24 часов 26 августа текущего года (в редакции

Федерального закона от 5 августа 2000 г. № 116-ФЗ).

Одновременно проект федерального закона о федеральном

бюджете на очередной финансовый год представляется Президенту РФ.

В течение суток со дня внесения

проекта федерального закона о федеральном бюджете на очередной финансовый год в

Государственную Думу Председатель Государственной Думы направляет его в Комитет

по бюджету Государственной Думы для подготовки заключения о соответствии

представленных документов и материалов требованиям ст. 192 Бюджетного кодекса

РФ[11].

На основе заключения Комитета по бюджету Совет

Государственной Думы или Председатель Государственной Думы принимает решение о

том, что проект федерального закона о федеральном бюджете на очередной

финансовый год принимается к рассмотрению Государственной Думой либо подлежит

возвращению в Правительство РФ на доработку. Доработанный законопроект со всеми

необходимыми документами и материалами должен быть представлен в

Государственную Думу Правительством РФ в 10-дневный срок и вновь рассмотрен

Советом Государственной Думы или Председателем Государственной Думы.

Составленный Правительством РФ

проект федерального бюджета и проект закона о федеральном бюджете на очередной

финансовый год представляется в Государственную Думу в установленный срок.

Напомним, что проект закона считается внесенным в срок, если он доставлен

Правительством в Государственную Думу до 24 часов 26 августа текущего года (в

редакции Федерального закона от 5 августа 2000 г. № 116-ФЗ). В течение суток со

дня внесения проекта закона о федеральном бюджете на очередной финансовый год в

Государственную Думу Совет Государственной Думы или Председатель

Государственной Думы направляет его в Комитет по бюджету Государственной Думы

для подготовки заключения о соответствии представленных документов и материалов

требованиям ст. 192 Бюджетного кодекса РФ.

В соответствии со ст. 193 Бюджетного

кодекса Банк России представляет в Государственную Думу проект основных

направлений единой государственной денежно-кредитной политики на очередной

финансовый год. Такой проект направляется также Президенту России и

Правительству России.

На основании положительного заключения Комитета по бюджету

Совет Государственной Думы или Председатель Думы принимает решение о

рассмотрении Государственной Думой проекта закона о бюджете на очередной

финансовый год.

Проект федерального закона о

федеральном бюджете на очередной финансовый год, принятый к рассмотрению,

направляется Советом Государственной Думы или Председателем Государственной

Думы в Совет Федерации, комитеты Государственной Думы для внесения замечаний и

предложений, а также в Счетную палату Российской Федерации на заключение.

Для обеспечения необходимой степени

конфиденциальности рассмотрения отдельных разделов расходов бюджета и

источников финансирования дефицита бюджета Государственная Дума утверждает

персональный состав рабочих групп, члены которых несут ответственность за

сохранение государственной тайны в соответствии с законодательством РФ[12].

Государственная Дума рассматривает проект федерального

закона о федеральном бюджете на очередной финансовый год в четырех чтениях.

Срок подготовки к первому чтению – 30 дней со дня

внесения проекта закона о бюджете в Государственную Думу Правительством РФ.

Предмет первого чтения – обсуждение концепции бюджета и прогноза социально-экономического

развития Российской Федерации на очередной финансовый год, основных направлений

бюджетной и налоговой политики, основных принципов и расчетов федерального

бюджета и бюджетов субъектов РФ, проект программы внешних заимствований РФ и

основных характеристик бюджета, к которым относятся: доходы федерального

бюджета; распределение доходов от федеральных налогов и сборов; дефицит

федерального бюджета в сумме и в процентах к расходам; общий объем расходов

федерального бюджета.

При рассмотрении в первом чтении проекта федерального

закона о федеральном бюджете на очередной финансовый год Государственная Дума

заслушивает доклад Правительства РФ, содоклад Комитета по бюджету и содоклад

второго профильного комитета, доклад Председателя Счетной палаты Российской

Федерации и принимает решение о принятии или об отклонении законопроекта о

федеральном бюджете.

В случае принятия Государственной Думой законопроекта о

федеральном бюджете в первом чтении утверждаются основные характеристики

федерального бюджета: доходы бюджета, распределение доходов, дефицит бюджета,

общий объем расходов.

В случае отклонения в первом чтении законопроекта о

федеральном бюджете Государственная Дума может:

а) передать законопроект в согласительную комиссию по

уточнению основных характеристик бюджета, состоящую из представителей

Государственной Думы, Совета Федерации, Правительства РФ;

б) вернуть законопроект в Правительство РФ на доработку;

в) поставить вопрос о доверии Правительству РФ.

Если Государственная Дума не принимает решения по

основным характеристикам федерального бюджета по итогам работы согласительной

комиссии, проект закона считается повторно отклоненным в первом чтении.

При повторном отклонении в первом чтении проекта закона о

федеральном бюджете Государственная Дума согласно закону не вправе повторно

направить законопроект в согласительную комиссию или вернуть его в

Правительство.

В случае отставки Правительства РФ в связи с отклонением

проекта федерального закона о федеральном бюджете вновь сформированное

Правительство представляет новый вариант проекта федерального бюджета на

очередной финансовый год не позднее 30 дней после сформирования.

Предмет второго чтения – рассмотрение и утверждение расходов федерального бюджета по

разделам функциональной классификации расходов бюджета в пределах общего объема

расходов бюджета, утвержденного в первом чтении, и размера фонда финансовой

поддержки субъектов Федерации.

Если Государственная Дума отклоняет во втором чтении

проект федерального закона о федеральном бюджете на очередной финансовый год,

она передает его в согласительную комиссию (в ред. Федерального закона от 5

августа 2000г. № 116-ФЗ).

Цель третьего чтения

проекта закона о федеральном бюджете – рассмотрение и утверждение расходов

федерального бюджета по подразделам функциональной классификации расходов

бюджета, распределение средств финансовой поддержки субъектов РФ, утверждение

основных показателей государственного оборонного заказа, расходов на

финансирование федеральных целевых программ, утверждение инвестиционной

программы, государственной программы вооружения. В третьем чтении

рассматриваются поправки по проекту бюджета, представленные Комитетом по

бюджету; утверждение программы государственных внешних заимствований, программы

внутренних заимствований; программы предоставления Россией государственных

кредитов иностранным государствам.

Субъекты права законодательной инициативы могут

направлять свои поправки по проекту третьего чтения в Комитет по бюджету.

Дальнейшему рассмотрению подлежат только поправки,

прошедшие экспертизу в Комитете по бюджету и Правительстве РФ.

Общая сумма ассигнований по каждому разделу

функциональной классификации расходов бюджетов с учетом принятых поправок не

должна превышать сумму расходов по соответствующему разделу, утвержденному во

втором чтении проекта о федеральном бюджете.

При рассмотрении в третьем чтении проекта федерального

бюджета поправки субъектов права законодательной инициативы, предусматривающие

увеличение расходов на отдельные объекты адресной инвестиционной программы и

федеральных целевых программ, а также поправки, предусматривающие включение

расходов на отдельные объекты, не предусмотренные указанным законопроектом, не

рассматриваются.

Поправки, предусматривающие предоставление средств

федерального бюджета негосударственным организациям любых

организационно-правовых форм, не рассматриваются.

В четвертом чтении

Государственная Дума рассматривает проект федерального закона о федеральном

бюджете на очередной финансовый год и голосует в целом. Внесение в него

поправок не допускается.

Принятый Государственной Думой федеральный закон о

федеральном бюджете на очередной финансовый год в течение 5 дней со дня принятия

передается на рассмотрение в Совет Федерации.

Совет Федерации в течение 14 дней рассматривает

законопроект о федеральном бюджете на предмет одобрения его в целом.

Одобренный Советом Федерации закон о федеральном бюджете

направляется в течение 5 дней Президенту РФ для подписания и обнародования.

В случае отклонения Советом Федерации федерального закона

о федеральном бюджете он передается в согласительную комиссию для преодоления

возникших разногласий.

Согласительная комиссия в течение 10 дней выносит на

повторное рассмотрение Государственной Думы согласованный закон о бюджете.

Государственная Дума повторно рассматривает федеральный закон о федеральном

бюджете в одном чтении.

В результате повторного рассмотрения и принятия проекта

закона Государственная Дума вновь направляет его в Совет Федерации. В случае

несогласия Государственной Думы с решением Совета Федерации закон о федеральном

бюджете на очередной финансовый год считается принятым, если при повторном

голосовании за него проголосовало не менее 2/3 общего числа депутатов

Государственной Думы.

В случае отклонения Президентом России закона о

федеральном бюджете на очередной финансовый год закон передается для

преодоления возникших разногласий в согласительную комиссию. При этом в состав

согласительной комиссии включается представитель Президента РФ.

Решение согласительной комиссии с проектом закона

передается в Государственную Думу на повторное рассмотрение в одном чтении.

Одобренный Советом Федерации закон о федеральном бюджете направляется

Президенту РФ для подписания и обнародования.

Исполнение бюджета начинается после его утверждения

законодательными (представительными) органами власти. Эта стадия бюджетного

процесса имеет своей целью выполнение доходной и расходной частей бюджетов:

федерального, территориальных, местных (органов местного самоуправления)[13]. В процессе исполнения

бюджета органы исполнительной власти могут вносить изменения в пределах

утвержденных ассигнований по статьям функциональной бюджетной классификации по

каждому направлению расходования средств.

Важнейшие задачи исполнения бюджета – обеспечение полного

и своевременного поступления налогов и других платежей, а также доходов в целом

и по каждому источнику, финансирование мероприятий в пределах утвержденных по

бюджету сумм в течение того финансового года, на который утвержден бюджет.

Исполнение бюджета – эта важнейший этап бюджетного

процесса действия по мобилизации и использованию бюджетных средств, в процессе

исполнения которых участвуют органы исполнительной власти, финансовые и налоговые

органы, кредитные учреждения, юридические и физические лица – плательщики

налогов в бюджет, получатели бюджетных средств[14].

Исполнение бюджета основано на следующих принципах:

1) единства кассы, предусматривающего

зачисление всех поступающих доходов на единый бюджетный счет и осуществление

всех предусмотренных расходов с единого бюджетного счета (за исключением

операций по исполнению федерального бюджета за пределами Российской Федерации);

2) обеспечения бюджетных расходов и платежей в пределах

фактического наличия средств на

едином бюджетном счете.

Бюджетная роспись представляет собой документ, содержащий

детальные показатели доходов, средств заимствований и расходов утвержденного

бюджета в соответствии с действующей бюджетной классификацией по срокам

бюджетного года в разрезе распорядителей и получателей бюджетных средств, и

направляется для сведения в органы представительной власти и контрольно-счетные

органы.

Роспись доходов и расходов составляется по каждому

главному распорядителю бюджетных средств и по всем разделам, главам и статьям

бюджетной классификации. Она разрабатывается на основании балансов доходов и

расходов, смет расходов бюджетополучателей. Утвержденная роспись доходов и

расходов бюджета – документ, регламентирующий взыскание платежей в бюджет и

открытие кредитов для финансирования мероприятий, предусмотренных в бюджете.

На практике, в связи с дефицитом финансовых ресурсов и

напряженным исполнением бюджета, для оперативного контроля и финансирования

неотложных расходов финансовыми органами кроме росписи доходов и расходов могут

составляться кассовые планы исполнения бюджета – на месяц с распределением на

пяти- и десятидневки; со сроками поступления платежей и сроками финансирования

первоочередных расходов[15]. Кроме того, достаточно

широко практикуется лимитирование расходов, когда финансирование осуществляется

в пределах установленных лимитов, зачастую в суммах реально поступающих

доходов. Бюджетная роспись составляется уполномоченным исполнительным органом,

утверждается в установленном законодательством порядке и направляется для

сведения в представительный и контрольно-счетные органы.

Кассовое исполнение бюджета, т.е.

операции со средствами на бюджетных счетах по зачислению доходов бюджета и

платежам за счет бюджетных средств, осуществляется либо органом Федерального

казначейства, либо уполномоченным банком, в котором открыт счет бюджета.

Таким образом, бюджеты всех уровней бюджетной системы РФ

исполняются на основе принципа единства кассы.

Исполнение бюджета начинается после

его утверждения органом представительной власти. В финансовых органах готовится

организационный план, в котором предусматриваются задачи подразделений каждого

финансового органа по обеспечению выполнения бюджета. Далее проводится работа

по поквартальному распределению бюджета, направленная на равномерную

мобилизацию бюджетных доходов и бесперебойное обеспечение денежными средствами

мероприятий, финансируемых из бюджета.

В финансовом органе на основании показателей бюджета

составляется бюджетная роспись доходов и расходов, которая утверждается исполнительным органом власти.

При исполнении бюджета важное место принадлежит

правильному и экономически обоснованному распределению всех видов платежей и

ассигнований утвержденного бюджета, осуществляемому по бюджетной росписи доходов

и расходов — основному оперативному плану распределения доходов и расходов по

подразделениям бюджетной классификации в форме поквартальной разбивки и в

разрезе распорядителей бюджетных ассигнований[16].

Исполнение бюджета по расходам означает обеспечение финансирования

мероприятий, предусмотренных росписью расходов, и имеет ряд этапов.

1) Утверждение и доведение бюджетных ассигнований до

распорядителей и получателей бюджетных средств. На основании бюджетной росписи

в течение 20 дней со дня ее утверждения Финансовый орган и главные

распорядители бюджетных ассигнований на период действия утвержденного бюджета

доводят объемы ассигнований из бюджета вышестоящими распорядителями бюджетных

средств до нижестоящих распорядителей и получателей через Федеральное казначейство

посредством представления утвержденного распределения средств федерального

бюджета либо через уполномоченные банки (для местных бюджетов).

2) Принятие бюджетных обязательств бюджетополучателями.

Бюджетное обязательство – это оформленное бюджетополучателями

право предъявления требования к бюджету. На основании доведенных до получателей

бюджетных средств лимитов бюджетных обязательств они имеют право принятия

обязательств на осуществление расходов. Лимиты бюджетных обязательств

формируются финансовым органом и доводятся до всех получателей бюджетных

средств.

На основании уведомлений о выделенном лимите бюджетных

обязательств получатель средств бюджета обладает правом осуществления закупок,

начисления установленных денежных выплат, принятия иных обязательств бюджета.

Принятие обязательств при осуществлении закупок оформляется соответствующими

договорами с поставщиками продукции, исполнителями работ и услуг.

3) Подтверждение и выверка исполнения бюджетных

обязательств. Расходование бюджетных средств не может быть произведено без

завершения исполнения бюджетных обязательств. Бюджетополучатель обязан

представлять в финансовый орган документы, подтверждающие реализацию бюджетных

обязательств.

4) Расходы и платежи по реализованным бюджетным

обязательствам. Расходование бюджетных средств осуществляется в форме списания

денежных средств бюджетных счетов в целях исполнения платежных обязательств

бюджетов в пользу юридических и физических лиц. Основанием для расходования

бюджетных средств является платежный документ, оформленный в порядке,

установленном финансовым органом. При этом объем расходуемых бюджетных средств

не может превышать исполненных подтвержденных бюджетных обязательств. Сумма

денежных средств, списанных с бюджетного счета в целях исполнения платежного

обязательства, представляет собой кассовый бюджетных расход.

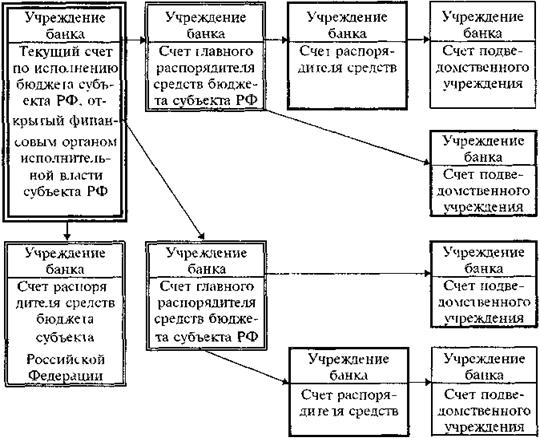

1.3. Механизм доведения федерального бюджета

в части формирования региональных бюджетов

Организация исполнения федерального бюджета возлагается на Министерство

финансов РФ. В России с 1992 г. федеральный бюджет переведен на казначейское

исполнение бюджета[17].

Порядок взаимодействия между участниками бюджетного

процесса при казначейском методе исполнения бюджета представлен в приложении 1.

Основные функции Федерального казначейства в бюджетном

процессе государства: организация исполнения федерального бюджета; контроль за

его исполнением; управление бюджетными доходами и расходами; регулирование

межбюджетных отношений; финансовое исполнение внебюджетных фондов; управление и

обслуживание государственного внешнего и внутреннего долгов Российской

Федерации; осуществление учета и отчетности по движению средств федерального

бюджета[18].

При казначейском исполнении федерального бюджета

регистрация поступлений, регулирование объемов и сроков принятия бюджетных

обязательств, совершение разрешительной надписи на право расходов в рамках

выделенных лимитов бюджетных обязательств, осуществление платежей от имени

получателей средств федерального бюджета возлагаются на органы Федерального

казначейства Министерства финансов РФ.

Исполнение федерального бюджета осуществляется на основе

отражения операций и средств федерального бюджета в системе балансовых счетов

Федерального казначейства. В процессе исполнения федерального бюджета

запрещается проводить операции, минуя систему балансовых счетов Федерального

казначейства.

Право открытия и закрытия счетов федерального бюджета,

определения их режима принадлежит Федеральному казначейству.

Единый счет федерального бюджета (единый счет

Федерального казначейства) находится в Центральном банке России. Федеральное

казначейство вправе открывать иные счета.

Счета Федерального казначейства в Банке России и

кредитных организациях ведутся на основании договоров, заключаемых и

исполняемых в соответствии с гражданским законодательством РФ с учетом

особенностей, установленных Бюджетным кодексом РФ.

Исполнить бюджет по доходам – значит мобилизовать

контингенты[19]

налогов, сборов и других платежей и распределить их по уровням бюджетной

системы в соответствии с существующим законодательством.

В соответствии со ст. 245 Бюджетного

кодекса РФ исполнение бюджета по доходам предусматривает: перечисление и

зачисление доходов на единый счет бюджета; распределение в соответствии с

утвержденным бюджетом регулирующих доходов; возврат излишне уплаченных в бюджет

сумм доходов; учет доходов бюджета и составление отчетности о доходах бюджета.

Распределение мобилизованных

налогов, сборов, других платежей по уровням бюджетной системы, по конкретным

бюджетам (например, в пределах субъекта РФ – по бюджетам районов и городов) –

это реализация различных форм межбюджетных отношений через механизм бюджетного

регулирования. Важнейшим из них в настоящее время является предоставление

нижестоящему бюджету отчислений от налогов вышестоящего бюджета на год или на

долговременной основе. Распределение федеральных налогов производят органы

Федерального казначейства.

Дотации и субвенции предоставляются нижестоящему бюджету

в суммах, предусмотренных в поквартальной росписи, если исполнение вышестоящего

бюджета происходит в пределах утвержденных показателей, если в бюджет вносились

уточнения – в пределах уточненной росписи доходов и расходов.

Формирование доходов бюджетов большинства субъектов РФ и

местных бюджетов, а, следовательно, и финансирование расходов в суммах

утвержденного бюджета, во многом определяется своевременным и полным

перечислением трансфертов. Расчеты трансфертных платежей из Федерального фонда

финансовой поддержки (ФФФП) регионов производятся ежемесячно в пятидневный срок

после составления сводного отчета об исполнении бюджетов субъектов Российской

Федерации и федерального бюджета за соответствующий месяц.

Для регулирования процесса расходования средств

Министерство финансов РФ составляет бюджетную роспись расходов федерального

бюджета и передает ее на исполнение Федеральному казначейству.

Сумма превышения доходов над расходами при исполнении

бюджета, образующаяся в результате получения дополнительных доходов или

экономии в расходах, зачисляется в соответствующий бюджет и изъятию не

подлежит. Такие суммы называются свободными бюджетными средствами. Решение об

их использовании принимает соответствующий законодательный (представительный)

орган власти по предложению соответствующего исполнительного органа власти.

Свободные бюджетные средства могут быть израсходованы только при условии

обеспечения финансирования плановых расходов и зачисления средств, полученных

от использования свободных бюджетных средств, в свой бюджет[20].

Свободные бюджетные средства по решению законодательного

(представительного) органа власти могут быть: направлены на осуществление

различных социально-экономических программ; вложены в акции и другие ценные

бумаги; предоставлены в виде процентных и беспроцентных бюджетных ссуд.

Потери в доходах и излишние расходы не компенсируются из

вышестоящего бюджета, за исключением случаев, когда потери вызваны изменением

действующего законодательства.

Одновременно с утверждением бюджета на очередной

финансовый год устанавливается размер оборотной кассовой наличности на начало

следующего бюджетного года. Сумма оборотной кассовой наличности – своего рода

резерв, предназначенный для финансирования временных кассовых разрывов. В

течение года оборотная кассовая наличность может быть израсходована на

финансирование временных кассовых разрывов, однако она должна быть обязательно

восстановлена к началу нового года в утвержденной сумме.

Исполнение расходов федерального

бюджета предусматривает осуществление процедур санкционирования и

финансирования этих расходов.

Санкционирование расходов федерального бюджета включает:

утверждение и доведение бюджетных ассигнований до распорядителей и получателей

средств федерального бюджета и уточнение смет доходов и расходов распорядителям

средств; утверждение и доведение до распорядителей и получателей средств

федерального бюджета лимитов бюджетных обязательств; принятие денежных

обязательств получателями средств федерального бюджета; подтверждение денежных

обязательств федерального бюджета.

Порядок и правила санкционирования расходов федерального

бюджета устанавливаются Федеральным казначейством в соответствии с Бюджетным

кодексом.

Финансирование расходов федерального бюджета

осуществляется Федеральным казначейством. Действия по финансированию расходов

также включают разрешение на формирование платежного документа и осуществление

самого платежа. Схематично финансирование расходов федерального бюджета

представлено в приложении 2.

Федеральное казначейство может также осуществлять

исполнение территориальных бюджетов при заключении бюджетных соглашений между

органами Федерального казначейства и территориальными органами власти.

В ходе исполнения бюджета возможны изменения плановой

величины расходов. Изменение бюджетных ассигнований по сравнению с доведенными

в уведомлении о бюджетных ассигнованиях для каждого бюджетополучателя может

быть осуществлено введением режима сокращения расходов бюджета главным

распорядителем бюджетных средств в пределах его полномочий.

Одна из основных причин изменения бюджетных ассигнований

– невыполнение плана по доходам.

Если в процессе исполнения бюджета происходит снижение

поступлений доходов бюджета или источников покрытия дефицита, что приводит к

неполному по сравнению с утвержденным бюджетом финансированию расходов не более

чем на 5%, то руководитель финансового органа вправе самостоятельно принять

решение и ввести режим сокращения расходов. При этом в решении о введении

режима сокращения расходов должны быть указаны дата, с которой вводится режим

сокращения, а также размеры сокращения.

Если же в процессе исполнения бюджета происходит снижение

поступлений доходов бюджета или источников покрытия дефицита, что приводит к

неполному по сравнению с утвержденным бюджетом финансированию расходов не более

чем на 10%, то орган исполнительной власти вправе принять решение и ввести

режим сокращения расходов. При этом в решении о введении режима сокращения

расходов должны быть указаны дата, с которой вводится режим сокращения, а также

размеры сокращения. В этом случае сокращение расходов осуществляется в одной и

той же пропорции для всех видов расходов и бюджето-получателей, а также

объектов, включенных в адресную инвестиционную программу.

Решения о сокращении расходов

обнародуются в источнике официального опубликования нормативных актов либо

доводятся до всеобщего сведения в порядке, установленном законом субъекта

Российской Федерации или решений муниципальных образований. Уведомления

распорядителей и получателей бюджетных средств о режиме сокращения расходов

бюджета производятся не позднее чем за 15 дней до даты его введения.

В случае, если в процессе исполнения бюджетов происходит

снижение поступлений в бюджет, что может привести к неполному финансированию по

сравнению с утвержденным бюджетом более чем на 10% от годовых назначений, то

исполнительный орган власти должен представить представительному органу власти

проект закона об изменениях и дополнениях в закон о бюджете. Представительный

орган власти рассматривает указанный проект во внеочередном порядке в течение

10 дней. Если этот законопроект не принимается в указанный срок, то

исполнительный орган имеет право на пропорциональное сокращение расходов

бюджета впредь до принятия законодательного решения по данному вопросу[21].

При перевыполнении плана по доходам дополнительно

полученные средства могут направляться финансовым органом на уменьшение

размеров дефицита бюджета и на выплаты, сокращающие долговые обязательства

бюджета, без внесения изменений и дополнений в закон (решение) о бюджете. При

этом подготавливается и утверждается дополнительная бюджетная роспись. Во всех

других случаях финансирование расходов сверх утвержденного бюджета

осуществляется после внесения изменений и дополнений в утвержденный бюджет.

Главный распорядитель бюджетных средств также может

перемещать ассигнования между бюджетополучателями в пределах своей компетенции,

но не более 5% от объема ассигнований, доведенных бюджетополучателю.

Бюджетные ассигнования для главного распорядителя

бюджетных средств в расчете на финансовый год могут отличаться от утвержденных

в росписи и законе о бюджете бюджетных ассигнований не более чем на 10% от

утвержденных бюджетных ассигнований.

В свою очередь бюджетные ассигнования для каждого

отдельного бюджетополучателя в расчете на финансовый год могут отличаться от

утвержденных в росписи расходов и доходов бюджетных ассигнований не более чем

на 15% от утвержденных бюджетных ассигнований.

На основании сводной бюджетной

росписи федерального бюджета орган, исполняющий бюджет, в течение 20 дней со

дня утверждения бюджетной росписи доводит объемы бюджетных ассигнований из

федерального бюджета до получателей средств через органы федерального

казначейства.

Федеральное казначейство регистрирует все операции,

связанные с поступлением в федеральный бюджет доходов, а также и

финансированием расходов федерального бюджета, в Главной книге казначейства.

Министерство финансов РФ представляет ежеквартальные

отчеты об исполнении федерального бюджета в Федеральное Собрание. Один

экземпляр квартального и годового отчета об исполнении федерального бюджета

представляется в Счетную палату РФ.

Исполнение федерального бюджета завершается 31 декабря.

После завершения операций остаток средств на едином счете федерального бюджета

подлежит учету в качестве остатка средств на начало очередного финансового

года.

Отчет об исполнении федерального бюджета Правительство

Российской Федерации представляет в Государственную Думу и Счетную палату РФ

(на проверку и заключение) не позднее 1 июня следующего за отчетным года.

Счетная палата РФ проводит проверку отчета об исполнении

федерального бюджета РФ, используя материалы проверок и ревизий.

После получения заключения Счетной палаты РФ

Государственная Дума рассматривает отчет об исполнении федерального бюджета за

финансовый год.

При рассмотрении отчета об исполнении федерального

бюджета Государственная Дума в соответствии со ст. 279 БК РФ заслушивает:

доклад руководителя Федерального казначейства об исполнении федерального

бюджета; доклад министра финансов об исполнении федерального бюджета;

заключение Председателя Счетной палаты России; доклад Генерального прокурора

России о соблюдении законности в области бюджетного законодательства.

По результатам рассмотрения отчета об исполнении

федерального бюджета и заключения Счетной палаты РФ Государственная Дума

принимает одно из следующих решений: об утверждении отчета об исполнении

федерального бюджета; об отклонении отчета об исполнении федерального бюджета.

Казначейская система исполнения бюджетов субъектов

Российской Федерации и местных бюджетов – одно из важных направлений

совершенствования бюджетного процесса. Переход от банковской к казначейской

системе исполнения бюджета обусловлен развитием рыночных процессов в российской

экономике, сопровождавшихся образованием разрозненной массы коммерческих

банков. Центральный банк РФ, сосредоточив усилия на вопросах денежно-кредитного

обращения, значительно снизил приоритетность вопросов исполнения бюджета. Был

серьезно ослаблен банковский учет бюджетных средств, а коммерческие банки на

местах устранились от контроля за использованием бюджетных средств, будучи

заинтересованы в его отсутствии[22].

Наряду с этим законодательное

закрепление самостоятельности бюджетов в рамках единой бюджетной системы России

освободило местные финансовые органы от обязательного контроля за правильностью

и целевым характером использования средств федерального бюджета. В области

исполнения федерального бюджета по доходам существовавший порядок

характеризовался не только низкой оперативностью зачисления доходов на счета

федерального бюджета, длительными задержками, запаздыванием, неполнотой и

расхождениями в предоставляемой Центральным банком информации, но также и отсутствием

единого порядка распределения поступающих доходов между федеральным бюджетом и

бюджетами других уровней.

В сфере расходов федерального

бюджета до настоящего времени действующая система носила отпечаток предельно

централизованной директивной экономии, поскольку допускала их фиксирование лишь

на стадии платежа, т.е. когда возможность маневрирования государственными

финансовыми ресурсами уже практически упущена Постановка учета бюджетных

средств в банках не позволяла оперативно получать информацию о кассовых

расходах и перечислении этих средств по назначению, а значит, эффективно

контролировать данные операции. Вследствие раздельного учета рублевых и

валютных позиций нарушался принцип кассового единства бюджета.

Иными словами, действующий механизм использования

федеральных финансовых ресурсов был слабо адаптирован к современным

экономическим условиям, не способен обеспечить «прозрачность» бюджета и

эффективный контроль за целевым и рациональным использованием бюджетных

средств, отягощен многоступенчатостью, характеризовался низкой оперативностью и

раздробленностью, не позволял определить величину кассовых расходов и совершать

разумный маневр государственными финансовыми ресурсами в условиях их

дефицитности и создавал возможности их нецелевого использования. Поэтому стала

актуальной проблема внесения изменений в процесс исполнения бюджета, т.е.

переход на казначейскую систему.

Правительство РФ до начала финансового года доводит до

законодательных (представительных) и исполнительных органов власти субъектов

Федерации параметры прогноза социально-экономического развития РФ на следующий

год. Параметры представляют собой сценарные условия развития экономики в

следующем году: объем валового внутреннего продукта; индекс инфляции; рост

заработной платы и множество других. Министерство финансов РФ организует работу

по доведению до законодательных (представительных) и исполнительных органов

власти субъектов Федерации инструктивного письма об особенностях составления

расчетов к проектам бюджетов на следующий финансовый год. Еще в начале 90-х

годов в инструктивных письмах содержался широкий перечень централизованно

установленных социальных и финансовых показателей. Начиная с 1994 г.

федеральный уровень власти устанавливает: единые для всех территорий нормативы

отчислений от регулирующих налогов; объемы финансовой помощи (трансферты)[23].

Исполнительные органы власти

субъектов Федерации доводят до представительных и исполнительных органов власти

нижестоящего уровня соответствующие указания по разработке проектов бюджетов. В

свою очередь органы исполнительной власти субъектов Федерации предоставляют

федеральным исполнительным органам власти отчеты об исполнении бюджетов за

прошлый финансовый год, а также утвержденные бюджеты на текущий финансовый год.

Местные администрации предоставляют подробную информацию исполнительным органам

власти субъектов Федерации.

Составлению проектов территориальных и местных бюджетов

предшествует разработка прогнозов социально-экономического развития экономики

административных образований, а также подготовка перспективного финансового

плана, включая баланс финансовых ресурсов. В целях своевременного составления

проектов бюджетов финансовые органы имеют право получать необходимые сведения

от органов другого уровня и местного самоуправления[24].

Составлению проектов бюджетов

предшествует разработка прогнозов и планов развития регионов, а также целевых

программ. На основании этих расчетов исполнительный орган власти вносит

предложения о доходах и расходах бюджета (проект бюджета) соответствующему

законодательному (представительному) органу власти. Одновременно представляется

информация о прогнозируемом бюджете и минимальных бюджетах нижестоящего уровня.

Сроки внесения документов в законодательный (представительный) орган власти

устанавливаются этим законодательным (представительным) органом власти. Для

полного учета всех финансовых ресурсов, а также определения средней финансовой

обеспеченности по бюджетам территории исполнительный орган вправе составить

сводный финансовый баланс. По запросам исполнительных органов власти, включая

налоговые службы и органы статистики, все предприятия обязаны безвозмездно

представлять им сведения, необходимые для составления этих балансов.

Для составления проектов бюджетов необходимы следующие

сведения: о налоговом законодательстве (действующем на начало разработки

бюджета); о нормативах отчислений от собственных и регулирующих доходов

бюджетов других уровней бюджетной системы Российской Федерации; о

предполагаемых объемах финансовой помощи, предоставляемой из бюджетов других уровней

бюджетной системы Российской Федерации; о видах и объемах расходов,

передаваемых с одного уровня бюджетной системы Российской Федерации на другой;

о нормативах финансовых затрат на предоставление государственных или

муниципальных услуг; о нормативах минимальной бюджетной обеспеченности[25].

Составление бюджета основывается на:

1) бюджетном послании Президента Российской Федерации;

2) прогнозе социально-экономического развития

соответствующей территории на очередной финансовый год;

3) прогнозе сводного финансового баланса ресурсов по

соответствующей территории на очередной финансовый год;

4) плане развития государственного или муниципального

сектора экономики соответствующей территории на очередной финансовый год;

5) перспективном финансовом плане с балансом финансовых