Содержание

1. Страховой взнос и порядок его

начисления. 2

2. Анализ

структуры страхового портфеля. 6

3. Условия

лицензирования страховой деятельности. 11

4. Задача. 16

Список

литературы.. 18

1.

Страховой взнос и порядок его начисления

Страховой взнос (страховой платеж) - общая плата с

совокупной страховой суммы. В международном страховании называется страховой

премией. Определяется умножением страхового тарифа в процентах на

совокупную страховую сумму, деленную на 100. Страховой взнос может уплачиваться

в рассрочку или единовременно согласно условиям страхования.

Страховые

взносы, уплачиваемые клиентами, являются основным источником формирования

страхового фонда компании, предназначенного обеспечить страховую защиту

страхователей и застрахованных лиц, а также возмещение расходов страховщика.

Страховой

взнос (премия), уплачиваемый клиентом, определяется на основе страховых тарифов

по отдельным видам страхования.

Страховой тариф

представляет собой ставку страхового взноса с единицы страховой суммы или

объекта страхования. Таким образом, на основе страхового тарифа определяются

страховые платежи, которые формируют страховой фонд.

Принципы

построения тарифов (тарифной политики) следующие[1]:

1.

Обеспечение самоокупаемости и рентабельности страховых операций.

Это общий

принцип ценообразования на рынке, и страхование, как вид коммерческой

деятельности, в данном случае не исключение. Поэтому страховые тарифы должны

строиться таким образом, чтобы поступление страховых платежей постоянно

покрывало расходы страховщика и даже обеспечивало некоторое повышение доходов

над расходами (прибыль страховщика).

2.

Эквивалентность страховых отношений сторон.

Это означает,

что тариф должен максимально соответствовать вероятности ущерба. Тем самым

обеспечивается возвратность средств страхового фонда за тарифный период той

совокупности страхователей, для которых строились страховые тарифы. Принцип

эквивалентности соответствует перераспределительной сущности страхования.

3.

Доступность страховых тарифов для широкого круга страхователей.

Чрезмерно

высокие тарифные ставки становятся тормозом на пути развития страхования.

Страховые взносы должны составлять такую часть дохода страхователя, которая не

является для него обременительной, иначе страхование может стать невыгодным.

Доступность тарифных ставок напрямую зависит от числа страхователей и

количества застрахованных объектов: чем больше число страхователей и количество

застрахованных объектов, тем ниже страховой тариф.

4.

Стабильность размеров страховых тарифов на протяжении длительного времени.

Если тарифные

ставки остаются неизменными в течение многих лет, у страхователей укрепляется

уверенность в солидности страховщика. Однако на практике в современных условиях

выдержать соблюдение данного принципа чрезвычайно сложно, поэтому этот принцип

следует рассматривать как идеал, к которому должна стремиться страховая

компания.

5. Расширение

объема страховой ответственности, если это позволяют действующие тарифные

ставки.

Соблюдение

данного принципа является приоритетным в деятельности страховщика, поскольку,

чем шире объем страховой ответственности, тем больше страхование соответствует

потребностям страхователя. Расширение объема (увеличение количества страхуемых

рисков) возможно лишь при условии снижения убыточности и неизменных тарифах.

При расчете

тарифной ставки (или так называемой брутто-ставки) по отдельным видам

страхования производится расчет двух ее составляющих: нетто-ставки и нагрузки к

нетто-ставке.

Структура страхового

тарифа

Нетто-ставка

предназначена для формирования страхового фонда в его основной части, которая

предназначена для страховых выплат в форме страхового возмещения и страхового

обеспечения. Рассчитывается нетто-ставка исходя из вероятности нанесения

страхователям ущерба. Если условиями страхования предусматривается несколько

видов страховой ответственности, то совокупная нетто-ставка может состоять из

суммы нескольких, частных нетто-ставок[2].

Нагрузка к

нетто-ставке составляет меньшую часть брутто-ставки. В зависимости от формы и

вида страхования она колеблется от 9 до 40%. Нагрузка к нетто-ставке включает

три различных по назначению вида расходов, связанных со страховой

деятельностью: административно-управленческие расходы, которые принято называть

расходами на ведение дела; отчисления на предупредительные (превентивные)

мероприятия; а также прибыль страховой компании.

Расходы на

ведение дела представляют собой (по аналогии с производственной деятельностью)

себестоимость страховых операций и включают следующие расходы страховщика:

- оплату труда штатных и

нештатных работников страховой организации;

- аренду помещения;

- плату за электроэнергию,

отопление, водоснабжение, почтово-телеграфные, телефонные расходы;

- командировочные расходы;

- другие расходы компании,

связанные с выполнением ею своей деятельности.

Наиважнейшее

значение для правильности расчета страхового тарифа имеет обоснованность нетто-ставки.

Именно ее правильное определение является гарантией обеспечения финансовой

устойчивости страховщика. Вместе с тем расчет нетто-ставки является самым

сложным моментом при определении страхового тарифа.

Вероятность

наступления страхового события определяется апостерио, т.е. исходя из прошлого

опыта. В классической теории нетто-ставка, исчисляемая в процентах, является

вероятностью наступления страхового события. Например, если из ста объектов с

одинаковой стоимостью, принятых на страхование, в среднем за период страхования

гибнет один объект, то вероятность наступления такого события или,

соответственно, вероятность убытков равна одному проценту. Следовательно, для

того, чтобы сформировать страховой фонд, предназначенный для возмещения

убытков, страховая компания должна установить нетто-ставку страхового тарифа на

уровне одного процента от страховой суммы. Соотношение между суммой страхового

возмещения, выплаченного за определенный период, и совокупной страховой суммой

всех застрахованных объектов называется показателем убыточности страховой

суммы. Именно этот показатель и лежит в основе расчета нетто-ставки по так

называемым рисковым видам страхования, т.е. видам страхования, не относящимся к

долгосрочному страхованию жизни.

Рассчитав по

данным наблюдений средний показатель убыточности страховой суммы за ряд лет,

страховая компания затем с помощью методов математической статистики оценивает

устойчивость этого показателя. Если динамический ряд достаточно устойчив, то за

основу расчета нетто-ставки берется средний показатель убыточности страховой

суммы, к которому добавляется рисковая надбавка, равная как минимум среднему

квадратическому отклонению. При таком определении значения нетто-ставки можно с

вероятностью 84% утверждать, что показатель убыточности страховой суммы не превысит

этого расчетного значения. Если к среднему показателю убыточности страховой

суммы прибавить двойное значение среднего квадратического отклонения, то вероятность

того, что показатель убыточности страховой суммы не превысит этого значения,

возрастает до 98%[3].

Определив,

таким образом, значение нетто-ставки, к ней прибавляют нагрузку и определяют

размер страхового тарифа. Определение страхового тарифа для страхования жизни

производится на основе специальных математических расчетов, которые получили

название актуарных расчетов.

2.

Анализ структуры страхового портфеля

В современных

условиях перехода к рыночным отношениям в Российской Федерации немаловажную роль в стабилизации

финансовой деятельности страховой компании

играет страховой портфель.

В условиях

рынка как никогда стабильность деятельности страхового общества зависит от

финансовой устойчивости портфеля страховых услуг.

В портфеле

страховых услуг более конкретно выражаются качественные характеристики

страховой защиты страхователей. При этом структуры страхового портфеля способны

обеспечивать финансовую устойчивость страховщика.

Общий объем

деятельности страховой компании, характеризуемой совокупностью осуществляемых

ею страховых сделок является показателем портфеля страхования или, короче

говоря, страховой портфель – это совокупность договоров страхования, по которым

страховщик несет обязательства перед страхователем.

Существо

процесса страхования выражается с помощью классификации по объектам страхования

и роду опасностей (рисков). В основу классификации страхования положим два

критерия: различия в объектах страхования и в объеме страховой ответственности.

Рис. 1 Страховой портфель по видам

(набору страховых услуг)

Рис. 2 Виды страхового портфеля по

отраслям страхования

Итак,

классический страховой портфель состоит их набора традиционных страховых услуг,

которые длительное время составляют основу страхования в России. Классический

портфель, как правило, содержит договор обязательного и добровольного

страхования по личному и имущественному страхованию, страхование

ответственности при этом перечень оказываемых услуг страхования традиционен[4].

Как правило,

традиционный классический портфель наиболее устойчив в финансовом отношении и

по степени риска и относится к консервативному типу.

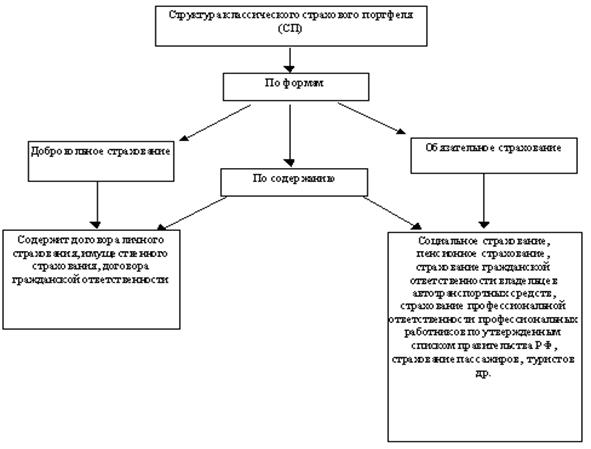

Рис. 3

Структура классического страхового портфеля

По этому виду классического портфеля работает “Ингосстрах”,

“Росгосстрах”; которые, являясь приемниками “Госстраха” сохранили традиционные

виды предоставленных услуг в области личного и имущественного страхования,

страхования ответственности. Из современных компаний, имеющих весь набор

традиционных услуг страхования можно отнести “Военно-страховую” компанию,

“Промышленно – страховую компанию”, “Спасские ворота”, “Росно” и ряд других.

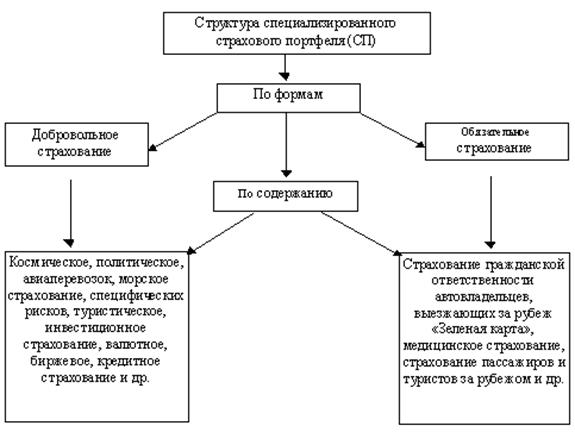

Специализированный тип страхового портфеля более динамичен,

узконаправлен, имеет высокую степень риска и относится к агрессивному типу портфеля,

имеет высокий доход и относится к агрессивному типу портфеля, формируемого

андеррайтером.

Рис.4 Структура специализированного страхового

портфеля

В специализированный тип страхового портфеля могут входить

следующие виды страховых услуг, космическое страхование, страхование политических

рисков, страхование авиа – перевозок;

морское страхование, железнодорожное и автомобильное пассажирское страхование,

обязательное медицинское и добровольное страхование, страхование специфических

рисков, страхование профессиональной

ответственности, страхование ответственности товаропроизводителя за качество

продукции (работ и услуг), страхование инвестиций, страхование биржевых и

валютных рисков.

Конечно, специализированный вид страхования относится к

агрессивному типу страхования, так как имеет высокую степень риска, но и имеет

высокий доход.

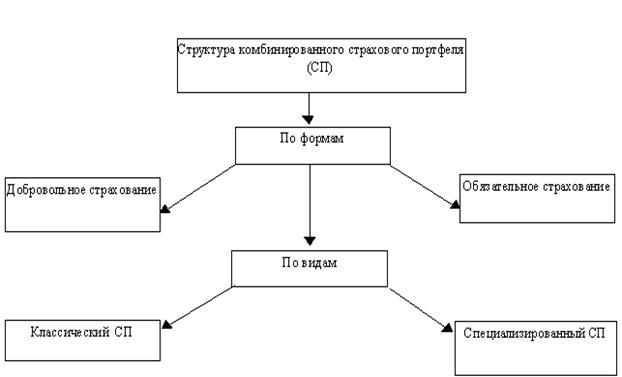

Последний тип страхового портфеля комбинированный, который

сочетает в себе элементы классического и специализированного портфеля страховых

услуг. При выборе этого вида портфеля вероятность риска невысокая – это умеренный

тип страхового портфеля. В нем сочетается и низкая степень риска консервативного

страхового портфеля (традиционные классические виды страхования), а также

элементы страхового продукта с достаточно высокой степенью риска, которые при

определенном сочетании нивелируются и по этому не столь опасны, поэтому степень

доходности присутствует стабильно, хотя она и умеренная. Тип этого портфеля присущ,

как правило, страховщикам только что появившимся на рынке страхования, и не

имеющие определенного сложившегося направления.

Рис.5 Структура комбинированного страхового портфеля

После рассмотрения содержания видов страхового портфеля

необходимо сделать следующие выводы, что андеррайтер при создании страхового

портфеля должен принять решение по следующим вопросам:

- какой тип портфеля страховых услуг он выбирает; оценить

состояние риска и дохода портфеля; определить удельный вес каждого вида риска

страхового портфеля и дохода;

- определить первоначальный состав страхового портфеля по

степени риска (высокая, средняя, низкая степень риска);

- определить доходность страхового портфеля по видам

страхования; а это все сделать можно только с помощью только определенных

показателей объема собранных страховых платежей, а уже исходя, из этого показателя

определить величину, структуру и качество страхового портфеля, что и является,

по сути, сущностью страхового портфеля.

3.

Условия лицензирования страховой деятельности

Лицензирование страховой деятельности - выдача лицензии на

право проведения деятельности в области страхования. Страховщик должен

представить заявление с приложением учредительных документов; свидетельства о

регистрации; справки банка о размере оплаченного уставного капитала; экономического

обоснования страховой деятельности (бизнес-плана и др.); правил по видам

страхования; расчетов страховых тарифов; сведений о руководителях и их

заместителях. Лицензии выдаются на осуществление добровольного и обязательного

личного страхования, имущественного страхования и страхования ответственности,

а также перестрахования.

Лицензия выдается по установленной форме и содержит следующие

реквизиты[5]:

- наименование страховщика, владеющего лицензией, его

юридический адрес;

- наименование отрасли, формы проведения и вида (видов)

страховой деятельности, с указанием в приложении вида (видов) страхования, на

проведение которого имеет право страховщик;

- территория, на которой он имеет право проведения этого вида

(видов);

- номер лицензии и дата ее выдачи;

- подпись руководителя (или заместителя руководителя) и

гербовая печать Росстрахнадзора;

- регистрационный номер по государственному реестру

страховщиков.

Лицензии выдаются на проведение добровольного и

обязательного:

- личного страхования;

- имущественного страхования;

- страхования ответственности;

- перестрахования, если предметом деятельности страховщика

является исключительно перестрахование по видам страховой деятельности.

Лицензия на проведение страховой деятельности может быть

выдана юридическому лицу, зарегистрированному на территории Российской

Федерации при соблюдении требований, предъявляемых действующим законодательством

Российской Федерации и настоящими Условиями. Для получения лицензии на право

проведения страховой деятельности страховщик должен обладать оплаченным

уставным капиталом в соответствии с действующим законодательством.

При обращении страховой организации впервые за получением

лицензии на проведение страховой деятельности оплаченный уставный капитал и

иные собственные средства страховой организации должны обеспечивать проведение

планируемых видов страховой деятельности и выполнение принимаемых страховщиком

обязательств по договорам страхования и составлять в совокупности (в процентах

от суммы страховой премии, планируемой страховщиком на первом году

деятельности)[6]:

а) по виду страховой деятельности: страхование жизни - 15%,

но не менее 150 млн. рублей;

б) по видам страховой деятельности: страхование от несчастных

случаев и болезней, медицинское страхование, страхование средств наземного

транспорта, страхование грузов, страхование гражданской ответственности

владельцев автотранспортных средств - 15%;

в) по видам страховой деятельности: страхование средств

воздушного транспорта, страхование средств водного транспорта, страхование

других видов имущества, страхование профессиональной ответственности,

страхование ответственности за неисполнение обязательств - 25%;

г) по видам страховой деятельности: страхование финансовых

рисков, страхование гражданской ответственности предприятий - источников повышенной

опасности, страхование иных видов гражданской ответственности - 30%;

д) не менее 250 млн. рублей по видам страховой деятельности:

страхование средств воздушного транспорта, страхование средств водного

транспорта, страхование финансовых рисков, страхование гражданской

ответственности перевозчика, страхование гражданской ответственности

предприятий - источников повышенной опасности, страхование ответственности за

неисполнение обязательств.

Страховщики, осуществляющие страховую деятельность на

основании ранее полученной лицензии, при обращении за получением лицензии на

новые виды страховой деятельности должны отвечать требованиям платежеспособности

в соответствии с "Методикой расчета нормативного размера соотношения

активов и обязательств страховщиков", утвержденной Росстрахнадзором.

Для получения лицензии на осуществление страховой

деятельности юридическими лицами в Росстрахнадзор представляются следующие

документы[7]:

1. Заявление установленной формы;

2. Учредительные документы:

а) устав, разработанный в соответствии с действующим

законодательством;

б) протокол учредительного собрания, решение о создании или

учредительный договор;

в) документ, подтверждающий государственную регистрацию

юридического лица;

3. Документы, подтверждающие оплату уставного капитала

(справка банка, акты приема-передачи имущества, другие документы);

4. Экономическое обоснование страховой деятельности:

а) бизнес-план на первый год деятельности ;

б) расчет соотношения активов и обязательств по форме,

указанной в Приложении к "Методике расчета нормативного размера

соотношения активов и обязательств страховщиков", утвержденной

Росстрахнадзором (представляется страховыми организациями, осуществляющими

страховую деятельность не менее года);

в) положение о порядке формирования и использования страховых

резервов;

г) план по перестрахованию (в произвольной форме), если

максимальная ответственность по отдельному риску превышает размер, указанный в

п. 3.6;

д) баланс с приложением отчета о финансовых результатах на

последнюю отчетную дату;

е) план размещения средств страховых резервов;

5. Правила по видам страхования, которые в соответствии с

Законом "О страховании" и общими условиями действительности сделок,

предусмотренными гражданским законодательством, должны содержать:

- определение круга субъектов страхования и ограничения по

заключению договора страхования;

- определение объектов страхования;

- определение перечня страховых случаев, при наступлении

которых возникает ответственность страховщика по страховым выплатам (основные и

дополнительные условия);

- страховые тарифы;

- определение сроков страхования;

- порядок заключения договоров страхования и уплаты страховых

взносов;

- взаимные обязательства сторон по страховому договору и

возможные случаи отказа в выплате по договорам страхования;

- порядок рассмотрения претензий по договору страхования.

К правилам страхования должны быть приложены образцы форм

договоров страхования и страховых свидетельств (полисов, сертификатов). Правила

страхования (условия) представляются в двух экземплярах, прошитых, пронумерованных,

утвержденных руководителем страховой организации;

6. Расчет страховых тарифов с приложением использованной

методики расчета и указанием источника исходных данных, а также утвержденную

руководителем страховой организации структуру тарифных ставок в двух экземплярах.

7. Сведения о руководителе и его заместителях.

Страховщик несет ответственность за достоверность информации,

указанной в документах, представленных на лицензирование. Росстрахнадзор рассматривает

заявления юридических лиц о выдаче им лицензий в установленный

законодательством срок.

Страховщику, сдавшему документы на лицензирование, направляется

уведомление. За выдачу каждой лицензии на осуществление страховой деятельности

взимается плата в федеральный бюджет со страховых организаций в размере,

установленном действующим законодательством РФ. Плата вносится после принятия

решения о выдаче лицензии. В случае необходимости внесения изменений в

реквизиты лицензии плата взимается в аналогичном размере.

Об изменениях, внесенных в документы, явившиеся основанием

для выдачи лицензии, страховщик обязан сообщить в Росстрахнадзор в месячный

срок с момента внесения этих изменений, представив подтверждающие документы.

В случае изменения любого из реквизитов требуется замена лицензии.

Об отказе в выдаче лицензии Росстрахнадзор сообщает

страховщику в письменной форме с указанием причин отказа, документы при этом не

возвращаются.

4.

Задача

Деятельность небольшой

страховой компании распространяется на следующие рынки: имущественное и

добровольное медицинское страхование, страхование профессиональной

ответственности и автомобилей. Доля каждого вида страхования – 47, 15, 10, и

28% соответственно. Рассчитать по методу директ-костинг, прибыльным или

убыточным является страхование автомобилей на планируемый период 6 месяцев,

если известно:

-

Количество работающих агентов постоянно, каждому из

них ежемесячно приобретают проездной билет стоимостью 150 р. И канцтовары на 20

р.;

-

Заработная плата складывается из комиссионных, которые

составляют 15% от страхового взноса, и оклада 500 р.;

-

Стоимость одного бланка страхового полиса составляет 4

р.;

-

Расходы на содержание офиса и администрации составляют

на планируемый период 800000 р.

Данные по страхованию автомобилей

|

Группы автомобилей

|

Тарифная ставка, %

|

Число агентов по группам,

чел.

|

Вероятность выплаты

страховой суммы

|

Планируемое число застрахованных

автомобилей, шт.

|

Средняя страховая сумма автомобиля,

р.

|

|

Иномарки до 4-х лет

|

7

|

3

|

0,059

|

50

|

16000

|

|

ВАЗ до 2-х лет

|

8

|

2

|

0,06

|

120

|

90000

|

|

ВАЗ старше 2-х лет

|

6

|

1

|

0,04

|

250

|

10000

|

|

ГАЗ до 4-х лет

|

5

|

2

|

0,03

|

200

|

85000

|

|

Грузовые до трех лет

|

4

|

1

|

0,01

|

100

|

200000

|

Решение

Разделим общие постоянные расходы соответственно видам

страхования:

Общие расходы – 800000 руб., Доля каждого вида страхования:

имущественное – 47%; добровольное медицинское страхование – 15%; страхование

профессиональной ответственности – 10%; автомобилей – 28%.

Таким образом, на имущественное страхование приходится 800000*047=376000

руб.; на добровольное медицинское страхование – 120000 руб.; страхование

профессиональной ответственности – 80000 руб.; автомобилей – 224000 руб.

Необходимо рассчитать постоянные и переменные издержки на

страхование автомобилей.

К постоянным издержкам в деятельности по страхованию

автомобилей относятся – содержание АУП (224000 руб.); Покупка проездных билетов

и канцтоваров агентам ((150 + 20)*9 = 1530 руб.). Итого постоянных издержек:

224000+1530 = 225530 руб.

К переменным затратам относится: выплата комиссионного

вознаграждения: 500*0,15+160000*0,07= 11275 руб., а также стоимость бланков – 4 руб. Итого: 11279 руб.*9

= 101475 руб.

Итого расходов: 101475+225530=327005 руб.

Оценим прибыльность страхования автомобилей. Воспользуемся

коэффициентом Коньшина.

, где q - средняя

тарифная ставка по страховому портфелю; n – число застрахованных объектов[8].

Таким образом, К= 0,02. Это значит, что страхование автомобилей не выгодно в этот

период

, где q - средняя

тарифная ставка по страховому портфелю; n – число застрахованных объектов[8].

Таким образом, К= 0,02. Это значит, что страхование автомобилей не выгодно в этот

период

Список

литературы

1. Закон РФ "Об организации

страхового дела в РФ" от 31.12.97г. № 157-ФЗ.// Справочная система Гарант,

2003.

2. Закон РФ "О внесении изменений и

дополнений в Закон РФ "Об организации страхового дела в РФ" от

20.11.1999г. № 204-ФЗ.// Справочная система Гарант, 2003.

3. Приказ от 19 мая 1994 года «Об

утверждении новой редакции условий лицензирования страховой деятельности на

территории РФ». Справочная система Гарант, 2004.

4. Условия лицензирования страховой

деятельности на территории РФ. Утверждены приказом Росстрахнадзора от 19.05.94 г.

№ 02-02/08.// Страховой портфель. М., 1994.

5. Александров А.А. Страхование. - М.:

Из-во ПРИОР, 1998.

6. Балабанов И.Т., Степанов В.Н.

Страхование как финансовая категория.: Учебное пособие. - Спб.: СПбТЭИ, 1996.

7. Гвозденко А.А. Основы страхования:

Учебник. - М.: Финансы и статистика, 1998.

8. Гомелля В.Б. Основы страхового дела:

Учебное пособие. - М.: СОМИНТЭК, 1998.

9. Ефимов С.Л. Энциклопедический

словарь: Экономика и страхование. - М.: Церих-ПЭЛ, 1996.

[1] Гвозденко А.А. Основы страхования:

Учебник. - М.: Финансы и статистика, 1998. – с. 147.

[2] Балабанов И.Т., Степанов В.Н.

Страхование как финансовая категория.: Учебное пособие. - Спб.: СПбТЭИ, 1996. –

с. 84.

[3] Александров А.А. Страхование. - М.:

Из-во ПРИОР, 1998. – с. 45.

[4] Гомелля В.Б. Основы страхового дела:

Учебное пособие. - М.: СОМИНТЭК, 1998. – с. 73.

[5] Приказ от 19 мая 1994 года «Об

утверждении новой редакции условий лицензирования страховой деятельности на

территории РФ». Справочная система Гарант, 2004. – ст. 2.1.2.

[6] Гомелля В.Б. Основы страхового дела:

Учебное пособие. - М.: СОМИНТЭК, 1998. – с. 126.

[7] Гвозденко А.А. Основы страхования:

Учебник. - М.: Финансы и статистика, 1998. – с. 211.

[8] Гомелля В.Б. Основы страхового дела:

Учебное пособие. - М.: СОМИНТЭК, 1998. – с. 151.