2. Расчет экономической эффективности

инвестиционного проекта. Исходные данные:

Выручка от реализации:

750+950

Инвестиционные затраты:

1450, 196, 95

Собственный капитал:

670

Количество интервалов

планирования: 10

Норма дисконта: 21%

Стоимость заемных средств:

23%

2.1. Сгруппируем притоки и оттоки денежных средств для проекта в целом и

для участника проекта, в таблице 1 .

Таблица 1 . Состав притоков и оттоков.

|

Наименование

|

Состав притока

|

Состав оттока

|

|

Проект в целом

|

Инвестиционная деятельность: Продажа

активов, поступления за счет уменьшения оборотного капитала.

Операционная деятельность: Выручка

от реализации, внереализационные расходы.

|

Инвестиционная деятельность:

Капитальные вложения, затраты на пуско-наладочные работы, ликвидационные

затраты, затраты на увеличение оборотного капитала.

Операционная деятельность:

Производственные издержки, налоги.

|

|

Заказчик

|

Инвестиционная деятельность:

Продажа активов, поступления за счет уменьшения оборотного капитала.

Операционная деятельность: Выручка

от реализации, внереализационные расходы.

Финансовая деятельность: Вложения

собственного капитала, привлеченные средства, заемные средства.

|

Инвестиционная деятельность:

Капитальные вложения, затраты на пуско-наладочные работы, ликвидационные

затраты, затраты на увеличение оборотного капитала.

Операционная деятельность:

Производственные издержки, налоги.

Финансовая деятельность: Затраты на

возврат и обслуживание займов, выплаты дивидендов.

|

2.2.Рассчитаем денежный поток для проекта и заказчика.

Таблица 2. Расчет денежного потока для проекта.

|

Показа

тель

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Притоки: Выручка от реализации

|

|

750

|

1700

|

2650

|

3600

|

4550

|

5500

|

6450

|

7400

|

8250

|

9200

|

|

Оттоки: Инвестицион

ные затраты

|

1450

|

196

|

95

|

|

|

|

|

|

|

|

|

|

Производственные

затраты

|

|

397

|

731

|

1086

|

1440

|

1820

|

2200

|

2580

|

2960

|

3300

|

3680

|

|

Налоги

|

|

235

|

573

|

905

|

1238

|

1565

|

1892

|

2219

|

2545

|

2838

|

3165

|

|

ИТОГО

оттоков

|

-1450

|

-828

|

-1399

|

-1991

|

-2678

|

-3385

|

-4092

|

-4799

|

-5505

|

-6138

|

-6845

|

|

NCF

|

-1450

|

-78

|

301

|

659

|

922

|

1165

|

1408

|

1651

|

1895

|

2112

|

2355

|

|

NCF c

наращением

|

-1450

|

-1528

|

-1227

|

-568

|

354

|

1519

|

2927

|

4578

|

6473

|

8585

|

10940

|

Чистый доход: ЧД=

10940

Таблица 3. Расчет денежного потока для заказчика.

|

Показатель

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Притоки:

1.Выручка от

реализации

2.Собствен-ный

капитал

3.Заемные

средства

|

670

1528

|

750

|

1700

|

2650

|

3600

|

4550

|

5500

|

6450

|

7400

|

8250

|

9200

|

|

ИТОГО притоков

|

2198

|

750

|

1700

|

2650

|

3600

|

4550

|

5500

|

6450

|

7400

|

8250

|

9200

|

|

Оттоки : Инвестиционные затраты

|

1450

|

196

|

95

|

|

|

|

|

|

|

|

|

|

Производственные

затраты

|

|

397

|

731

|

1086

|

1440

|

1820

|

2200

|

2580

|

2960

|

3300

|

3680

|

|

Налоги

|

|

235

|

573

|

905

|

1238

|

1565

|

1892

|

2219

|

2545

|

2838

|

3165

|

|

Затраты на возврат

и обслуживание займа

|

|

351

|

351

|

351

|

542

|

498

|

454

|

410

|

367

|

323

|

279

|

|

ИТОГО

оттоков

|

-1450

|

-1179

|

-1750

|

-2342

|

-3220

|

-3883

|

-4546

|

-5209

|

-5872

|

-6461

|

-7124

|

|

Денежный поток

|

748

|

-429

|

-50

|

308

|

380

|

667

|

954

|

1241

|

1528

|

1789

|

2076

|

ЧД=748-429-50+308+380+667+954+1241+1528+1789+2076=9212

1.3.

Расчет

налоговых отчислений и затрат на возврат и обслуживание займа.

Таблица 4. Расчет налоговых отчислений.

|

Наименование показателя

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Выручка от реализации

|

750

|

1700

|

2650

|

3600

|

4550

|

5500

|

6450

|

7400

|

8250

|

9200

|

|

НДС(20%)

|

150

|

340

|

530

|

720

|

910

|

1100

|

1290

|

1480

|

1650

|

1840

|

|

Балансовая прибыль

|

353

|

696

|

1564

|

2160

|

2730

|

3300

|

3870

|

4440

|

4950

|

5520

|

|

Налог на прибыль

|

85

|

233

|

375

|

518

|

655

|

792

|

929

|

1065

|

1188

|

1325

|

|

Итого налоговых выплат

|

235

|

573

|

905

|

1238

|

1565

|

1892

|

2219

|

2545

|

2838

|

3165

|

НДС берется в размере 20% от выручки от реализации

, налог на прибыль исчисляется в размере 24% от балансовой прибыли.

Налогооблагаемая прибыль определяется как разность между выручкой и производственными

затратами.

Таблица 5. Расчет затрат на возврат и обслуживание займа.

|

Показатель

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Возврат суммы кредита

|

|

|

|

191

|

191

|

191

|

191

|

191

|

191

|

191

|

191

|

|

Остаток кредита в пользовании

|

1528

|

1528

|

1528

|

1337

|

1146

|

955

|

764

|

573

|

382

|

191

|

|

|

Обслуживание кредита

|

351

|

351

|

351

|

351

|

307

|

263

|

219

|

176

|

132

|

88

|

44

|

|

ИТОГО

|

351

|

351

|

351

|

542

|

498

|

454

|

410

|

367

|

323

|

279

|

235

|

Потребность в дополнительном

финансировании находится как максимальное значение абсолютной величины

отрицательного накопленного сальдо

от инвестиционной и операционной деятельности:

1528. При выплате долга будем исходить из предположения, что долг будет

погашаться равными частями, начиная с третьего интервала планирования.

Стоимость заемных средств составляет 23%.

2.4. Расчет чистого дисконтированного дохода.

Чистый дисконтированный доход - накопленный дисконтированный эффект за

расчетный период: NPV=NCF(0)+NCF(1)*DF(1)+...+NCF(n)*DF(n).

Для проекта с учетом ставки дисконтирования 21%.

ЧДД=

-1450-78*0,826+301*0,68+659*0,56+922*0,467+1165*0,387+

+1408*0,318+1651*0,26+1895*0,217+2112*0,179+2355*0,148=1953

Расчет коэффициентов дисконтирования сведем в таблицу 6.

Таблица 6.Коэффициенты дисконтирования.

|

Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Значение коэффициента

|

1

|

0.826

|

0.68

|

0.56

|

0.467

|

0.386

|

0.318

|

0.26

|

0.217

|

0.179

|

0.148

|

Для заказчика:

ЧДД=748-429*0,826-50*0,68+308*0,56+380*0,467+667*0,386+954*0,318+

+1241*0,26+1528*0,217+1789*0,179+2076*0,148=2188

2.5. Расчет индексов доходности.

Индекс доходности инвестиций (ИД) – отношение суммы элементов денежного

потока от операционной деятельности к абсолютной величине суммы элементов

денежного потока от инвестиционной

деятельности. Он равен увеличенному на единицу отношению ЧД к

накопленному объему инвестиций :

ИД=1+ЧД/∑In.

Для проекта:

ИД=1+10940/(1450+196+95)=7,28

Для заказчика:

ИД=1+9212/(1450+196+95)=6,29

Индекс доходности дисконтированных затрат – отношение суммы

дисконтированных денежных притоков к сумме дисконтированных денежных оттоков

(по абсолютной величине): ИДДЗ=NCF(прит)/NCF(отток).

Для проекта:

ИДДЗ=(750*0,826+1700*0,68+2650*0,56+3600*0,467+4550*0,386+5500*0,318+6450*0,26+7400*0,217+8250*0,179+9200*0,148)/(1450+828*0,826+1399*0,68+1991*0,56+2678*0,467+3385*0,386+4092*0,318+4799*0,26+5505*0,217+6138*0,179+6845*0,148)=2,03

Для заказчика:

ИДДЗ=(2198+750*0,826+1700*0,68+2650*0,56+3600*0,467+4550*0,386+5500*0,318+6450*0,26+7400*0,217+8250*0,179+9200*0,148)/(1450+1179*0,826+1750*0,68+2342*0,56+3220*0,467+3883*0,386+4546*0,318+5209*0,26+5872*0,217+6461*0,179+7124*0,148)=2,52

Индекс доходности дисконтированных инвестиций (ИДД) – равен увеличенному

на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций:

ИДД=1+ЧДД/PVI.

Для проекта:

ИДД=1+1953/ (1450+196*0,826+95*0,68) = 2,16

Для заказчика:

ИДД=1+2188/ (1450+196*0,826+95*0,68)=2,305

Сроком окупаемости называется период времени, в течение которого текущий

чистый доход становится неотрицательным. Для проекта срок в течение которого

ЧД становится неотрицательным равен

3 года, для заказчика проект

окупается через 2 года.

2.6 Расчет внутренней нормы доходности.

Рассчитаем

ЧДД для различных значений нормы дисконта.

Для нормы дисконта 80%

Таблица 6.Коэффициенты дисконтирования.

|

Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Значение коэффициента

|

1

|

0,55

|

0,30

|

0,17

|

0,095

|

0,053

|

0,029

|

0,016

|

0,009

|

0,007

|

0,005

|

ЧДД(для проекта)=

-1450-78*0,55+301*0,30+659*0,17+922*0,095+1165*0,053+

+1408*0,029+1651*0,016+1895*0,009+2112*0,007+2355*0,005= -

1032

ЧДД(для заказчика)=

748-429*0,55-50*0,30+308*0,17+380*0,095+667*0,053+954*0,029+

+1241*0,016+1528*0,009+1789*0,007+2076*0,005= 715

Для нормы

дисконта 90%

Таблица 6.Коэффициенты дисконтирования.

|

Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Значение коэффициента

|

1

|

0,52

|

0,27

|

0,145

|

0,0769

|

0,040

|

0,021

|

0,011

|

0,0058

|

0,003

|

0,0016

|

ЧДД(для заказчика)=

748-429*0,52-50*0,27+308*0,145+380*0,0769+667*0,040+954*0,021+

+1241*0,011+1528*0,0058+1789*0,003+2076*0,0016= 654

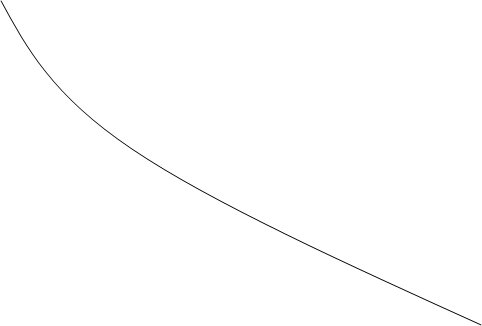

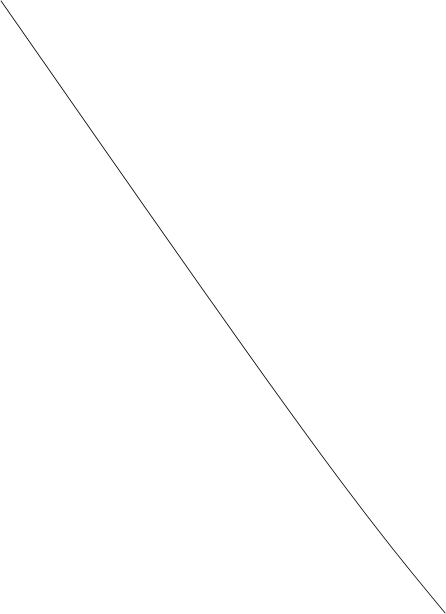

Построим

графическую зависимость ЧДД от нормы дисконта. По оси (Х) отложим значение

нормы дисконта –21 и 80 по оси (У)

значение ЧДД.

Значение Е, при котором

ЧДД равно «0» и является внутренней нормой

доходности – ВНД. Для проекта ВНД равна

60 %, для заказчика не существует

такого значения Е при котором ЧДД принимал бы значение отрицательное значение.

ЧДД

ЧДД

Рисунок 1. Зависимость ЧДД от

нормы дисконта.

По данным произведенных расчетов можно сделать

следующие выводы об эффективности проекта, положительное значение ЧД, ЧДД для

проекта и для заказчика говорит о его

эффективности, что подтверждается также расчетом ИДДЗ, ИДД, ИД которые имеют

значение больше 1 . Для оценки эффективности проекта значение ВНД необходимо

сопоставить с нормой дисконта Е. Данный проект имеет ВНД>Е, имеет положительный

ЧДД, поэтому эффективен. Для заказчика не существует такого значение Е при

котором ЧДД принимал бы отрицательное значение, что еще раз подтверждает

эффективность проекта. Период времени в течение которого текущий чистый доход

становится неотрицательным равен 3 года для проекта и 2 года для заказчика, это

очень маленький период по сравнению со сроком реализации проекта, следовательно

проект эффективен.

Список литературы

1. Жданов О.А. Организация и

финансирование инвестиций. М., 2000.

2. Инновационный менеджмент./Под ред.

О.М. Ильенкова. М., 1999.

3. Инновационный менеджмент./Под ред.

А.С. Завлина. М., 2002.

4. Крутик И.П. Инвестиции и экономический

рост. М., 2000.

5. Сергеев И.В. Организация и

финансирование инвестиций. М., 2001.