Содержание

|

1. Группировка цен в зависимости от степени новизны товара…………..

|

2

|

|

2. Взаимосвязь цен, денежного обращения и кредита…………………….

|

11

|

|

Задача 1…………………………………………………………….………….

|

26

|

|

Задача 2………………………………………………………………………..

|

27

|

|

|

1. Группировка цен в

зависимости от степени новизны товара

В системе методов ценообразования определение цен на новые товары

и научно-техническую продукцию занимает особое место, так как их уровень

определяет ценовую и товарную политику производителя в стратегическом плане.

Применительно к товарам широкого потребления фирмами западных стран применяются

два вида товарно-ценовой политики:

а) «снятие сливок» («skimming») и

б) «прорыв на рынок» («penetration»).

Метод «skimming». Предполагает установление

высоких цен на новую продукцию и рассчитан на относительно обеспеченные слои

покупателей, для которых характерным является демонстрационный результат

покупки. При внедрении нового товара на рынок там практически отсутствуют

конкуренты или их очень мало, в связи с чем фирма, внедряющая новый товар,

обладает монопольным положением.

Цена в данном случае определяется с расчетом покрытия всех затрат,

связанных с производством и продвижением товара, а также получения монопольно

высокой (завышенной) прибыли. Затем, по мере освоения и насыщения рынка,

производители (продавцы) идут на некоторое снижение уровня цен, одновременно

внимательно следя за реакцией рынка и привлекая все более низкими ценами

дополнительные слои покупателей.

Производя такие поэтапные снижения цен, производители осуществляют

«выдаивание» всего рыночного спроса очередного «слоя» покупателей (чем и

объясняется само название такой политики ценообразования).

Метод «прорыва на рынок». Данный метод предполагает обратное: фирма

начинает продажу нового товара с низкой цены, чтобы товар как можно скорее

достиг стадии роста жизненного цикла на рынке и в сравнительно короткий срок,

за счет низкой цены, для него был создан массовый рынок. Обеспечение окупаемости

товара происходит за счет массовости продаж. Эта политика соответствует рынку

с высокой эластичностью спроса по цене и ее применяют к товарам, совершенно

новым и неизвестным покупателям. Кроме того, она требует особой осторожности,

так как неудача означает разорение фирмы.

Методы «снятия сливок» и «прорыва на рынок» скорее можно отнести

к методам ценовой политики, чем методам ценообразования. Практика

ценообразования базируется в основном на нормативно-параметрических методах

ценообразования.

Цена на новую продукцию зачастую зависит не столько от качества и

эффективности разработок, сколько от сопутствующих факторов и условий. Один из

основных вопросов: что брать за базу цены продукции как товара — затраты на ее

производство или полезный эффект от ее потребления?

В условиях рыночной экономики новое изделие должно быть конкурентоспособно,

т.е. новая продукция должна быть не только высокоэффективной по сравнению с уже

выпускающейся, но и иметь высокий технико-экономический уровень. Этот

показатель должен учитывать производительность, удельные затраты сырья,

эксплуатационные расходы, надежность, качество и другие полезные свойства

изделия. Как правило, цена такого изделия, поставляемого на рынок, — результат

маркетинговых исследований предприятия-изготовителя. Однако на практике

зачастую встречается ситуация, когда покупатель диктует свои требования к разрабатываемой

технической продукции, а уровень цены определяется договором между продавцом и

покупателем, т.е. цена является договорной. Уровень договорных цен на новую

продукцию устанавливается нормативно-параметрическими методами.

Нормативные методы обоснования оптовых

цен на новую продукцию производственно-технического назначения. Выбор метода расчета

зависит от наличия или отсутствия изделия-аналога (базового варианта).

При отсутствии изделия-аналога расчет цены на новую продукцию (Ци)

может производиться на базе нормативной себестоимости (Сн)

(предельные издержки товаропроизводителя), нормативной (среднеотраслевой)

прибыли (Пн) и дополнительной прибыли с учетом эффективности этой

продукции (Пдоп) по формуле

Ци = сн + пн

+ пдоп.

Дополнительная прибыль (Пдоп) выплачивается заказчиком

в соответствии с особыми условиями договора (например, за высокий

научно-технический уровень продукции). Договорные цены на новую продукцию

имеют, как правило, временный характер и пересматриваются по мере освоения

производства и снижения издержек. Процедура установления договорной цены не

исключает анализ покупателем состава и уровня издержек изготовления новой

продукции производителем.

Договорная цена на научно-техническую продукцию, по которой может

быть рассчитан и реализован экономический эффект, определяется по формуле

Цн = С + КрЭ,

где С - себестоимость научно-технической продукции;

Кр - коэффициент, характеризующий вклад исполнителя

(разработчика) в достижение конечных результатов при создании и использовании

научно-технической продукции;

Э - гарантированный экономический эффект от производства и использования

научно-технической продукции.

При этом, конечно, выдерживается условие: К, Э>ПН+ПДОП.

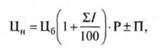

На модернизированную продукцию, имеющую ценовые аналоги, оптовая

цена определяется исходя из цены аналога и нормативных стоимостных оценок

(доплат, скидок) по формуле

где Ци Цб - оптовая цена соответственно

единицы новой продукции и аналога руб. , I- индекс качественной

характеристики, за прирост (изменение) которой начисляются доплаты (скидки);

Р, П - нормативная оценка (доплаты, скидки) за прирост (изменение)

качественной (количественной) характеристики; Р — устанавливается в %, П - в

руб.

Пример. Расчет оптовой цены на

манжеты резиновые. В новые технические условия внесены дополнительные

требования:

• манжеты должны быть в

тропическом исполнении (доплата

к цене 10%);

• манжеты должны быть

усилены гидродинамической насечкой (доплата к цене 10%);

• манжеты должны иметь

индивидуальную упаковку с марки

ровкой и инструкцией (Р = 3%);

• материал упаковки

поставляет заказчик (П = 2 руб.).

Цена по

прейскуранту на базовое изделие - 72 руб. за 1 шт. Тогда оптовая цена на новые

манжеты определится как

Параметрические методы расчета отпускных

цен на новую продукцию производственно-технического назначения. Параметрические методы

используют для обоснования оптовых цен на научно-техническую продукцию. Они

включают комплекс экономико-математических моделей и способов определения цен

на новые изделия. Разновидностями параметрических методов являются методы

удельных показателей, регрессивного анализа, агрегатный, балльный.

Применение параметрических методов для обоснования цен на новую

продукцию предполагает наличие:

• системы

справочно-информационного обеспечения (нормативно-технической документации,

основных ценообразующих

параметров, технико-экономических нормативов);

• унифицированных,

машинно-ориентированных форм информации; типовых проектных решений и расчетов

прикладных программ.

Отпускные (оптовые) цены определяются как максимальные по группе

однородных изделий. Применительно к изделиям госзаказа они имеют характер

лимитных цен (Цп).

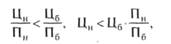

Метод удельных показателей используется для определения и анализа

небольших групп продукции, характеризующейся наличием одного основного

параметра, величина которого в значительной мере определяет общий уровень цены

изделия.

Необходимым условием применения данного метода является

относительное удешевление цены на единицу главного (основного) параметра новой

продукции по сравнению с базовой ценой, для чего используются следующие

формулы:

где Цн и Цб - цена новой и базовой

продукции;

Пн и П6 - значение основного параметра новой

и базовой продукции в соответствующих единицах измерения.

Этот метод можно применять для обоснования уровня и соотношений

цен небольших параметрических групп продукции посредством сопоставления

удельных цен новой и аналогичной продукции, имеющей различные данные

технического параметра, т.е. с продукцией, находящейся в параметрическом ряду

справа и слева от новой.

При отличии нового изделия от имеющихся в данном параметрическом

ряду только одним техническим параметром, значение которого находится внутри

параметрического ряда, новая цена определяется по формуле

Ци = (Ц2 - Ц,): (L1 - L2) ((Lн - L1) + Ц,),

где Цн — цена нового изделия;

Ц1 - действующая оптовая цена аналогичного изделия с

худшими технико-экономическими параметрами (ТЭП);

Ц2 - действующая оптовая цена изделия с лучшими

технико-экономическими параметрами;

L1 - значение технического

параметра аналогичного изделия с более низким ТЭП;

L2 — значение технического

параметра аналогичного изделия с более высоким ТЭП;

LH - значение технического

параметра нового изделия.

Если внутри

параметрического ряда аналитических изделий новое изделие отличается двумя

техническими параметрами, то новая цена определяется по формуле

где Ди и Вн - параметры нового изделия;

Д1и В1, — те же параметры аналогичного изделия, значение которых

выше, чем у нового.

Метод регрессивного анализа применяется для определения

зависимости цены от изменения технико-экономических параметров продукции,

относящейся к данному параметрическому ряду построения и выравнивания

ценностных соотношений. Метод используется для обоснования уровня и

соотношений цен продукции, характеризующейся наличием одного или нескольких

технико-экономических параметров, отражающих основные потребительские свойства

изделия. Прогрессивный анализ позволяет найти эмпирическую формулу зависимости

цены от технико-экономических параметров изделий. Цена выступит как функция от

параметров:

Расчеты выполняются на ЭВМ и включают следующие основные этапы:

• определение

классификационных параметрических группизделий;

• отбор параметров, в наибольшей

степени влияющих на цены изделий;

• построение системы нормальных

уравнений и расчет коэффициентов регрессии.

В состав отобранных параметров включаются параметры,

зафиксированные в стандартах и технических условиях. Они не должны быть

взаимозависимы. Помимо технических параметров (мощность, грузоподъемность, скорость

и т.д.) используются показатели серийности продукции, коэффициенты сложности, унификация и др.

Для отбора технико-экономических параметров, существенно влияющих

на цену, вычисляется матрица коэффициентов парной корреляции. По величине

коэффициентов корреляции между параметрами можно судить о тесноте их связи

(чем выше коэффициент, тем теснее связь).

Окончательный отбор технико-экономических параметров производится

в процессе пошагового множественного регрессивного анализа с использованием

ЭВМ и стандартных программ.

При этом функции

могут иметь вид:

где Ц — выровненное

значение цены;

х1, х2, х3…….хн

- значение технико-экономических параметров изделий ряда;

а0, а1, а2, а3…….ан

— вычисленные коэффициенты уравнения регрессии.

По уравнению регрессии получают выровненные (расчетные) значения

цен изделий данного параметрического ряда.

Для оценки результатов выравнивания вычисляют относительные

величины отклонений расчетных значений цен (Цр) от фактических (Цф):

Величина ΔЦ не

должна превышать 8—10%.

Агрегатный метод заключается в изолировании цен отдельных

конструктивных частей параметрического ряда продукции с добавлением стоимости

оригинальных узлов (деталей). Этот метод применяется, когда новая продукция

состоит из разных сочетаний основных конструктивных элементов или определяется

путем суммирования (вычитания) цен добавленных или степенных элементов.

Балльный метод состоит в том, что на основе экспертных оценок

значимости параметров изделий для потребителей каждому параметру присваивается

определенное число баллов, суммирование которых дает своего рода интегральную

оценку технико-экономического уровня изделия. Умножением суммы баллов по новому

виду продукции на стоимостную оценку одного балла определяется общая оценка

нового изделия. Цена на новое изделие (Ци) рассчитывается по формуле

где п -

количество оцениваемых параметров;

Бн, - балльная оценка i-го параметра нового

изделия; Vj — удельный вес i-го

параметра нового изделия; Ц1 - средняя оценка одного балла

(стоимостной показатель).

При балльном методе каждое изделие параметрического ряда

сопоставляется с изделием-эталоном по показателям, зафиксированным в

действующих стандартах и технических условиях и имеющим наиболее важное

значение для потребителя. Если отобранные для оценки параметры неравнозначны

для потребителя, устанавливаются коэффициенты весомости (значимости) отдельных

параметров. Оценки выставляются по каждому показателю качества, затем

выводится среднеарифметическое по каждому показателю, которое умножается на

соответствующий коэффициент весомости. Полученные баллы суммируются. Средняя

оценка балла (стоимостной показатель) исчисляется как частное от деления оптовой

цены базового изделия-эталона на сумму его баллов.

2. Взаимосвязь цен,

денежного обращения и кредита

1) В условиях рыночного хозяйства цена связана с денежным

обращением.

Денежное обращение представляет собой движение денег в процессе

выполнения ими функций средства обращения, платежа, образования денежных

резервов и сбережений.

Денежная масса в обращении является предложением денег.

Сумма единиц, обозначенных на денежных знаках, которые находятся в

обращении называется денежной массой, или количеством денег в обращении.

Денежная масса состоит из трех основных элементов:

— наличных денег в обращении;

— депозитов до востребования;

— средств в расчетах.

Зависимость ценообразования от изменения количества денег в

обращении проявляется через действие законов стоимости и денежного обращения,

означающий, что цены на товары должны устанавливаться на основе стоимости, а

количество денег в обращении должно соответствовать объему производимых товаров

и услуг, исходя из действующей системы цен.

Для достижения стабильности цен, и избежания инфляционных

процессов должно соблюдаться следующее соотношение:

где M – денежная масса;

Р- цена товара;

Q – количество товара.

В случае если указанное соотношение больше единицы, то наблюдаются

инфляционные процессы, происходит повышение цены.

Сбалансированность денежного сектора достигается следующим

образом.

На сбалансированность денежной массы влияют два рыночных элемента:

спрос на деньги со стороны производства и предложение денег со стороны

Центробанка, осуществляющего их эмиссию.

Количество денежной массы определяется потребностями товарооборота

и государства. На величину денежной массы влияет также скорость обращения

денег, т. е. интенсивность их движения при выполнении функций обращения и

платежа.

Скорость движения денег определяется по формуле:

где V – скорость движения денег;

ВВП – валовой внутренний продукт;

M – денежная масса.

Низкий уровень оборачиваемости денежной массы означает, что

коэффициент размещения национально продукта низок; высокая скорость обращения

денег свидетельствует о быстром размещении товаров.

Замедленное денежное обращение показывает накопление товарных

запасов, нереализованной продукции; высокая скорость обращения денег сокращает

потребность в дополнительной эмиссии денежных средств.

Однако увеличенная денежная масса при неизменном объеме выпуска

товаров и услуг ведет к обесцениванию денег, т. е. является одним из факторов

инфляционного процесса.

Оборачиваемость денег в платежном обороте определяется отношением

суммы денег на банковских счетах к среднегодовой величине денежной массы в

обращении. Этот показатель свидетельствует о скорости безналичных расчетов.

На скорость обращения денег влияют общеэкономические факторы:

циклическое развитие производства, темпы его роста, движения цен, а также

денежные факторы: структура платежного оборота (соотношение наличных и

безналичных денег), развитие кредитных операций и взаимных расчетов, уровень процентных

ставок за кредит и внедрение электронных денег в расчеты. Кроме этих общих

факторов, скорость обращения денег зависит от периодичности выплаты доходов,

равномерности расходования населением своих средств, уровня сбережений и

накопления.

Следует отметить, что на величину денежной массы оказывает также

влияние необходимость создания банками обязательных резервов, исходя из

устанавливаемой Центральным банком нормы обязательного резервирования.

Манипулируя нормой резерва, Центральный банк либо сжимает денежную

массу, либо увеличивает кредитные операции в стране.

Сбалансированность денежного сектора может достигаться при

соблюдении формулы равновесия:

ДхС=ЦхQ,

где Д- масса денег в обращении в определенный период времени;

С – скорость обращения денег;

Ц – цена товара данного вида;

Q – количество товара на рынке.

Левая часть уравнения отражает уровень предложения денег, правая

часть – величину спроса на деньги. Следовательно, любое увеличение физического

объема товара на рынке или рост его цены требует расширения объема денежной

массы или возрастания скорости обращения денег.

Прирост денежной массы или ускорение её оборачиваемости при

неизменных ценах также должны соотноситься с соответствующим увеличением

предложения товаров или услуг.

На практике темпы прироста денежной массы нередко опережают рост

предложения товаров и услуг.

Несоответствие между объемами денежной и товарной массы

уравнивается через систему цен, что приводит к их инфляционному росту.

В результате инфляции происходит постепенный переход к новому

масштабу цен.

Формула равновесия экономических систем была предложена

американским экономистом, приверженцем количественной теории денег И. Фишером.

Она отражала зависимость между ценами и денежной массой, включающей кредитные

деньги в форме банковских платежных средств. В результате масса денег в

обращении определялась как сумма денежной наличности и банковских текущих

счетов, умноженных на скорость их оборота:

ДхС+Д`хС`=ЦхQ,

где Д` – сумма денег на текущих банковских счетах;

С` – скорость их обращения.

Для оценки того, в какой мере нарушено равновесие между денежной

массой и товарным покрытием используют показатель индекса цен. Индекс цен

измеряет соотношение между покупной ценой определенного набора потребительских

товаров и услуг (рыночная корзина) для данного периода и совокупной ценой

идентичной исходной группы товаров и услуг в базовом периоде.

Индекс потребительских цен не адекватен инфляционной динамике в

полной мере, однако считается наиболее подходящим для макроэкономического

анализа, благодаря своей социальной ориентированности.

2) Ценообразование в

рыночной экономике обусловлено тесной зависимостью от кредитной системы. Кредит

хотя и выдается большей частью в денежной форме, однако не исключает и других

форм: может предоставляться в товарной (натуральной) форме. Поскольку цена не

только выражает стоимость, но и связана с движением товара, его куплей-продажей

и регулируется законом спроса и предложения, такое движение носит двусторонний

характер. Этим цена отличается от кредита, при котором движение форм стоимости

нередко исключает ее встречное движение.

В условиях рынка цена характеризует его природу и регулирует саму

экономическую систему. Цены определяют структуру производства, оказывают

решающее воздействие на движение материальных потоков, распределение товарной

массы, уровень благосостояния населения. В не меньшей степени проявляется

воздействие цены на денежный и кредитный рынки, выступающие составной частью

любой экономической системы. Особенно резко проявляются эти процессы в условиях

экономического кризиса.

В обстановке кризиса, инфляции и сохраняющейся монополизации

экономики структурные разрывы в механизмах отраслевых цен не только

сохраняются, но еще больше обостряются. Отказ государства от жесткого

регулирования тарифов естественных монополий приводит к тому, что цены в

сырьевом секторе сравниваются с мировыми показателями, а в некоторых случаях

превышают их.

От перекоса цен, вызванного ценностной политикой естественных

монополистов-олигархов ТЭК, транспортников, – страдают все остальные отрасли

промышленности и сельское хозяйство. В частности, по этой причине резко

сокращаются закупки новой сельскохозяйственной техники, удобрений и т.п.

Неслучайно валовые доходы в обрабатывающих отраслях в России в 3-4

раза меньше, чем в добывающих отраслях.

В результате дезорганизации механизмов формирования отраслевых

цен, происходят изменения в структуре общественного капитала. Рентабельность

коммерческих банков в России оказывается несравнимо выше, чем в реальном

секторе. В этих условиях в банковскую сферу начинает «перетекать» капитал из

промышленности и других отраслей. Об этом можно судить по данным об отношении

процентов по депозитам и облигациям к процентам по кредитам. Причем эти

показатели оказались выше, чем в экономически развитых странах. В России для

коммерческих банков этот коэффициент составил 1:3,29, в Германии – 1:1,42, в

Японии – 1:1,40, в США - 1:2,25. Таким образом, банковский бизнес в России

оказывается несравненно более прибыльным, чем в других странах.

Ставка рефинансирования Центрального банка РФ например на конец

2002г. (21%) в 5,1 раза превышала уровень рентабельности предприятии в

промышленности, т. е. отношение прибыли к валовому выпуску продукции, которое

равнялось 5,2%.

Снижение ставки рефинансирования Центрального банка РФ

способствует активизации инвестиций, необходимых для оздоровления экономики

страны. Одновременно происходит понижение нормы ссудного процента, что делает

кредит доступным для реального сектора. Однако удешевление кредита в условиях

высоких рисков оказывается недостаточным для переориентирования кредитных

ресурсов на удовлетворение нужд реального сектора, поскольку этому препятствует

сохраняющийся дисбаланс между доходностью в сфере кредита и в сфере

материального производства.

Недостаток средств в отдельных отраслях может быть восполнен с

помощью кредитной и денежной эмиссии. В этом случае государство авансирует в

экономику значительную массу денежных ресурсов для поддержания жизненно важных

отраслей, производящих продукцию для населения (сельское хозяйство, легкая и

пищевая промышленность), а, кроме того, осуществляет крупные вложения в топливно-энергетические

отрасли (в том числе экспортно-ориентированные), транспорт.

Рост цен косвенно способствует развитию кредита. Повышение цен на

основные виды продукции производственно-технического назначения, на продукцию

сельского хозяйства, на реализуемые через торговлю потребительские товары

вызывает резкое увеличение издержек производства и обращения. В результате

предприятия оказываются не в состоянии оплачивать приобретаемое сырье,

материалы, оборудование, и вынуждены обращаться в коммерческие банки для

получения ссуды.

Ограниченность свободных денежных ресурсов для кредитования, с

одной стороны, обусловливает развитие кредитных операций, а с другой –

способствует увеличению цены на кредитные ресурсы. Процентные ставки за

пользование кредитом возрастают, и одновременно сужается круг объектов

кредитования. Повышению цены за кредит способствуют также рост числа не

возвращенных и не погашенных в срок ссуд, высокий удельный вес просроченных

кредитов и другие факторы.

Используемые в хозяйстве оборотные средства, приобретаемые за счет

подорожавшего кредита, увеличивают себестоимость изготавливаемой продукции

предприятием. Цены на выпускаемые изделия постоянно повышаются, усиливая

инфляцию. При этом сами предприятия стремятся предусмотреть в ценах опережающий

рост затрат, чтобы компенсировать возможные инфляционные издержки. Таким

образом, высокие темпы роста цен способствуют поддержанию постоянного спроса на

кредитные ресурсы, а, следовательно, и высокой цены на кредит.

Цена товаров имеет существенное значение для установления объема

предоставляемого кредита. Ссуда выдается на приобретение конкретных

товарно-материальных ценностей и осуществление затрат, имеющих вполне

определенную цену. Поэтому чем выше цена кредитуемых товарно-материальных

ценностей и чем больше затраты, тем больше при прочих равных условиях объем

ссуд, предоставляемых хозяйствам или отдельным лицам.

Обычно товарно-материальные ценности кредитуются по цене их

приобретения с учетом транспортных расходов (расходов по доставке),

производимых заемщиком. Оценка кредитуемых товарно-материальных ценностей

неодинакова: она может зависеть от стадии их движения. Например, если речь идет

о покупных производственных материалах (сырье, основные и вспомогательные

материалы, топливо, тара и пр.), кредитование может производиться по цене их

приобретения с добавлением фактических накладных расходов. Готовая продукция,

не вывезенная со склада поставщика, обычно оценивается по более высокой цене,

поскольку заемщик не произвел дополнительных расходов.

Цена, которая применяется при оценке кредитуемых затрат, как правило,

возмещает издержки заемщика и создает условия для обеспечения кругооборота его

оборотных средств. В свою очередь объем предоставленных кредитов косвенно

оказывает воздействие на общую цену кредитуемых затрат. Чаще всего ссудный

процент является частью прибыли и включается в издержки обращения, которые

входят в состав цены приобретаемых ресурсов.

Постоянное повышение цен на продукцию отраслей производства

придает наиболее рискованный характер кредиту, а, следовательно, обусловливает

и высокие процентные ставки по нему. В частности, такие ставки устанавливаются

для предприятий пищевой промышленности, в которой в результате сильно

изношенного оборудования и производственных мощностей себестоимость продукции

постоянно возрастает. Не меньший риск не возврата кредита возникает у

предприятий металлургии, где себестоимость продукции резко возрастает из-за

недостатка кокса, лома цветных металлов, что обусловливается снижением

инвестиций в эти отрасли, сокращением добычи руд.

Осложняется кредитование отраслей топливно-энергетического

комплекса. Эта отрасль экономики имеет ярко выраженную экспортную

направленность. Практически все нефтяные компании брали кредиты на Западе под

будущую выручку. При этом деньги в долг занимали при высоких прошлогодних

ценах, а возвращать их нужно по существенно пониженным текущим ценам.

Следовательно, чтобы возвратить кредиты, необходимо резко увеличить добычу

нефти и отдать ее западным инвесторам ровно па столько больше, на сколько упали

цены. Резкое увеличение экспорта нефти способствует уменьшению ее использования

для внутренних целей. Следовательно, это вызывает неизбежное повышение цеп на

продукцию топливно-энергетического комплекса для российских предприятий.

Аналогичная ситуация характерна и для продукции машиностроения,

цены на которую складываются под воздействием снижения общего объема ее

выпуска, а также под влиянием сокращения инвестиций в наукоемкие,

высокотехнологичные производства. Значит, необходимо, с одной стороны,

определить приоритеты промышленной политики, поддерживая экспортеров, а с

другой – обеспечивать развитие импортозамещающих производств. Финансовые

институты, в том числе банки, должны предоставлять кредиты с таким расчетом,

чтобы подстегнуть промышленников развивать производство.

Цена может служить экономическим регулятором отношений

«предприятие – рынок», а также «предприятие – банк». Она не только учитывает

издержки, но и регулирует их размещение, повышает конкурентоспособность товара через

«перелив» капитала в различные отрасли. Происходит перераспределение издержек.

То же можно сказать и в отношении прибыли. Зная особенности налогообложения,

кредитной политики в той или иной отрасли, а также в том или ином регионе, где

находится данное производство, можно определить, где выгодно производить

продукцию. Следовательно, ценовой механизм регулирования более гибок и

действенен, чем административный.

Стимулирующая функция цены заключается в том, что она разрешает

противоречия между требованиями рынка и учетом реальной стоимости товара. Эта

функция позволяет найти стимул между наилучшим использованием имеющихся

ресурсов и требованиями покупателя, т. е. между рыночной ценой и рыночной

стоимостью.

Цена на продукцию отдельных производств может балансировать спрос

на кредит. Спрос на кредит в отраслях, производящих конкурентную продукцию, не

обеспеченную при этом собственными оборотными средствами, определяется

складывающейся на рынке ценой на нее. Предприниматель, получая с помощью

банковского кредита недостающие ему оборотные средства, решает вопрос «что

производить?» исходя из того, что спрос при прочих равных условиях тем больше,

чем ниже цена. Следовательно, цена товаров определяет цену кредита как одного

из факторов производства.

Рост цен оказывает влияние на состояние платежеспособного спроса

населения на товары массового (личного) потребления и всю систему распределения

доходов. Надо отметить, что при общем сокращении потребительского спроса

изменилась его структура. В ней значительно возрастает доля расходов на

продовольствие, соответственно снижая спрос на другие товары, в том числе

промышленные.

Взаимодействие ценообразования и кредита в современных условиях

проявляется под воздействием спроса и предложения на банковские услуги,

обострения конъюнктуры на товарном, фондовом и валютном рынках, усиления

инфляционных процессов в экономике в связи с девальвацией рубля. Не меньшее

воздействие на состояние указанной зависимости оказывает политика самого банка

в области определения степени доходности тех или иных его услуг, и в первую

очередь доходности предоставляемых ссуд. Иными словами, важным в деятельности

банка является исследование порядка расчета платы за выделенные им ссуды. Эта

плата приобретает форму цены кредита.

На предложение ссудного капитала решающее воздействие оказывает

степень развития кредитной системы и объем свободных кредитных ресурсов. Чем

больше имеется свободных ресурсов, тем больше у кредитных учреждений

возможностей для предоставления заемщикам ссуды по сравнительно низким ставкам.

Как правило, такие возможности появляются в условиях проводимой центральным

банком политики кредитной экспансии.

Однако существенные объемы свободных ресурсов в экономике вызывают

известное снижение спроса на банковские кредиты. Таким образом, на формирование

процентной ставки оказывают влияние рыночные силы и государственное

регулирование.

Банк как организация, основной целью которой является получение

прибыли, должен так организовать свою деятельность, чтобы проводимые им

операции приносили как можно больший доход. Следовательно, интересы банка

требуют установления наиболее высокой цены на свой продукт.

Но в то же время банк должен соблюдать интересы клиентуры и

устанавливать на свою продукцию доступные и реальные цены, чтобы не отпугнуть

возможных клиентов. Таким образом, банку необходимо определить оптимальный

уровень платы за свои ресурсы, учитывая при этом необходимость регулирования

процентных ставок, обеспечивающих нормальный уровень рентабельности,

ликвидности по отдельным операциям банка.

Наиболее точным показателем цены основных видов банковского

продукта (в нашем случае – ссуд) является норма процента, или процентная

ставка. Она определяется следующим образом:

в качестве финансовых посредников между вкладчиками и заемщиками,

банки фактически передают средства, полученные у первых, в распоряжение вторых.

В результате вкладчики получают проценты но депозитам, заемщики имеют

возможность какое-то время пользоваться крупными денежными ссудами, а интерес

банка выражается в виде маржи.

Чаще всего размер маржи, или процентная ставка, указывается в виде

годовых процентов. Рост процентной ставки свидетельствует об удорожании

кредита, падение – о его удешевлении. Изменение стоимости кредита имеет

огромное значение не только для банка и клиента, но и для экономики всей

страны. Так, в случае увеличения стоимости кредита сокращаются источники

расширения производства.

Сказанное позволяет выделить основные принципы построения

процентной политики банка:

— соблюдение тесной связи с коммерциализацией деятельности банка;

— одновременное регулирование процентных ставок по депозитным

(пассивным) и ссудным (активным) операциям;

— установление дифференцированных размеров процентных ставок,

обеспечивающих рентабельность операций банка, и порядка их уплаты на договорной

основе.

При анализе изменения цены кредита необходимо рассмотреть факторы,

влияющие на это изменение. Различают внешние и внутренние факторы.

К внешним факторам изменения цены кредита относятся:

— денежно-кредитная политика в стране;

— конкуренция на рынке кредитных услуг.

К внутренним факторам изменения процентных ставок относятся:

— степень риска непогашения кредита;

— получение прибыли от ссудных операций;

— характер обеспечения возврата кредита;

— размер ссуды;

— срок погашения ссуды;

— расходы по оформлению ссуды и контролю;

— характер отношений между банком и заемщиком.

Центральный банк России с целью контроля объемов предоставленных

кредитов стремится влиять на общий уровень процентных станок. Изменение

процентной ставки позволяет стимулировать или, наоборот, сдерживать

предоставление кредитов, делая их более дешевыми или дорогими в зависимости от

состояния экономики и денежного обращения. В результате повышения уровня

процентной ставки на кредитном рынке растет как официальная учетная ставка

(норма процента), взимаемая ЦБ, так и объем операций ЦБ на денежном рынке

Для снижения ценЦБ может проводитьполитику кредитнойрестрикции.

Основным элементом политики кредитной рестрикции является высокая цена кредита.

Дорогой кредит способствует целевому использованию средств, повышает

ответственность заемщиков за своевременный возврат ссуд, позволяет отсеивать

«рисковых» заемщиков. В этих условиях производители товаров вынуждены искать

способы вовлечения в оборот собственных ресурсов,не прибегая к банковскому

кредиту.Тем самым поддерживается относительно стабильная себестоимость

выпускаемой продукции, а значит, и цена на нее.

Однако кредитная рестрикция, как отмечалось,ведет к

спадупроизводства, поскольку отсутствуют возможности мобилизации временно

свободных денежных средств и использования их для кредитования. Поэтому

одновременно с созданием условий для сдерживания роста цен ухудшаются

возможности дальнейшего развития производства.

Регулирование процентной ставки применяется также с целью

изменения отношений междуЦБ и другими банками. При ее понижении создаются

условия для увеличения кредитования банковской сферы. Объем ссуд, выданных

банком, возрастает, но это ведет к увеличению средств коммерческих банков на

резервных счетах ЦБ. При повышении процентных ставок процесс обратный – объемы

предоставляемых ссуд сокращаются.

Официальная (базовая) процентная ставка может быть двух видов:

— по редисконтированию (переучету ценных бумаг);

— по рефинансированию (кредитованию банковских учреждений).

Ставка по рефинансированию, или уровень платы за кредитные

ресурсы, предоставляемые ЦБ другим банкам, несколько выше, чем ставки на рынке

межбанковских кредитов. Поэтому коммерческие банки прибегают к получению

межбанковского кредита только после того, как использованы все возможности по

переучету ценных бумаг, за исключением случаев, когда требуется поддержка

ликвидности банка в срочном порядке.

Центральный банк устанавливаетнесколько официальных учетных ставок

в зависимости от срока их действия, надежности, классности и т. д. Регулируя

уровни ставок по рефинансированию и редисконтированию, ЦБ влияет на величину

денежной массы и способствует повышению или сокращению спроса коммерческих банков

на кредит. При повышении официальных ставок коммерческим банкам труднее

получить кредитные ресурсы, и в результате уменьшается вероятность расширения

масштабов операций с клиентурой.

Официальные процентные ставки оказывают косвенное влияние на

рыночные процентные ставки, устанавливаемые коммерческими банками

самостоятельно в соответствии с условиями рынка кредитных ресурсов и не

находящиеся под прямым контролем ЦБ.

В условиях финансового кризиса, когда наблюдается резкое повышение

внутренних цен, важно найти пути оздоровления банковской системы, в том числе

банковской ликвидности. В частности, ЦБ может воздействовать на банковскую

ликвидность через такой инструмент, как обязательные резервы. Обязательные

резервы коммерческих банков и ЦБ могут стать реальным источником покрытия его

обязательств перед клиентами без дополнительного прироста денежной массы.

Центральный банк должен будет начислять на резервы банков рыночную процентную

ставку. Для того чтобы эти проценты выплатить, не печатая денег, ЦБ должен будет

их заработать на открытом рынке. Понятно, что, повышая нормы резервирования, ЦБ

будет вынужден больше платить по ним, а значит, и привлекать деньги по более

высоким ставкам, если, конечно, его выплаты не будут обеспечены поступлением в

резервы дополнительных валютных средств.

Таким образом, современная экономическая обстановка диктует

необходимость выбора оптимальной модели зависимости цен и кредита.

Своевременный анализ ценообразующих факторов в банковской сфере –

важное условие успешного функционирования коммерческого банка. В условиях

ускорения необеспеченного роста цен, для того чтобы банк выжил, обязательным

мероприятием его политики является смещение структуры активов в сторону

увеличения краткосрочных спекулятивных финансовых вложений и повышения доли

краткосрочных ссуд при существенном снижении доли долгосрочного кредитования

экономики и населения. Однако краткосрочный финансовый сектор наиболее

подвержен процентному, ликвидному и кредитному рискам. Опасная зависимость

коммерческих банков России от конъюнктуры краткосрочного финансового рынка

отражается в хроническом предкризисном состоянии кредитной системы.

Чтобы избежать попадания банка в полную зависимость от конъюнктуры

финансовых рынков и сохранить автономию в условиях стагнации и неустойчивого

роста цен, в его кредитной политике должна разрабатываться стратегия

поддержания разумного баланса между краткосрочными финансовыми активами и

вложениями в реальный сектор.

Процентная политика не должна приводить к сокращению

межбанковского оборота – главного фактора, влияющего на прибыль.

Задача 1

Известно, что на рынке по цене 40 долл. было предложено 8 единиц

определенного товара; по 30 долл. - 6; по 22,5 долл. - 4; по 17,5 долл. - 2 ед.

С другой стороны, по цене 50 долл. пользовались спросом две единицы

товара; по 30 долл. - 4; по 20 долл. - 7; по 15 долл. - 11 единиц.

Построить графики спроса и предложения, определить, эластичен ли

спрос. Найти равновесную цену.

Решение

В соответствии с условием задачи построим график спроса и предложения

(рис. 1).

В соответствии с условием задачи построим график спроса и предложения

(рис. 1).

Предложение

Спрос

Рис. 1.

График спроса и предложения

Далее найдем эластичность

спроса:

В нашем случае, когда по цене 50 долл. пользовались спросом две единицы товара

(выручка 100 долл); по 30 долл. - 4 (выручка 120 долл) и т.д., спрос эластичен.

Так как эластичный признается спрос, когда цена и выручка на него

изменяются в противоположных направлениях.

|

цена

|

50

|

30

|

20

|

15

|

|

выручка

|

100

|

120

|

140

|

165

|

У нас:

Равновесная цена - это

цена когда спрос равен предложения.

Из графика видно, что в

нашем примере она равна 26 долл. за 5 единиц.

Задача 2

1.Составьте калькуляцию себестоимости 100 пар туфель.

2.Определите ее прибыль от реализации одной пары туфель.

3.Составьте структуру свободной отпускной цены одной пары

туфель.

Известны:

1) Затраты на производство

100 пар туфель:

кожтовары для верха -

8000 руб.,

кожтовары для прокладки -

3200 руб.,

стоимость деталей низа -

4000 руб.,

текстиль для межподкладки

- 1300 руб.,

вспомогательные материалы

- 2600 руб.,

топливо и электроэнергия на технологические цели - 500 руб.,

зарплата производственных

рабочих - 7200 руб.,

отчисления на социальное страхование - 37% зарплаты

производственных рабочих,

накладные расходы (по содержанию и эксплуатации оборудования,

цеховые, общезаводские) - 200% зарплаты производственных рабочих и др.,

внепроизводственные расходы - 0,3% производственной себестоимости,

транспортные расходы - 19% производственной себестоимости.

2) Свободная отпускная цена

одной пары женских туфель (с НДС) - 750 руб.

3) НДС - 20% к свободной

отпускной цене (без НДС).

Решение

Составим калькуляцию

себестоимости 100 пар туфель:

|

Наименование статей калькуляции

|

|

Расчет

|

|

кожтовары для

верха

|

8000 руб.,

|

8000

|

|

кожтовары для

прокладки

|

3200 руб.,

|

3200

|

|

стоимость

деталей низа

|

4000 руб.,

|

4000

|

|

текстиль для

межподкладки

|

1300 руб.,

|

1300

|

|

вспомогательные

материалы

|

2600 руб.,

|

2600

|

|

топливо и электроэнергия на технологические цели

|

500 руб.,

|

500

|

|

зарплата

производственных рабочих

|

7200 руб.,

|

7200

|

|

отчисления на социальное страхование

|

37% зарплаты производственных рабочих,

|

2664

|

|

накладные расходы (по содержанию и эксплуатации оборудования,

цеховые, общезаводские)

|

200% зарплаты

производственных рабочих и др.,

|

14400

|

|

Производственная себестоимость, руб.

|

|

43864

|

|

внепроизводственные расходы

|

0,3%

производственной себестоимости,

|

132

|

|

транспортные расходы

|

19%

производственной себестоимости.

|

8334

|

|

Полная себестоимость, руб.:

|

|

96194

|

|

Себестоимость 1 пары туфель, руб

|

|

961,94

|

В результате реализации 1 пары туфель

образуется убыток:

Выручка - затраты = 750 руб. - 961,94 руб. = 211,94 руб.

Свободная отпускная цена 1пары женских

туфель:

750 руб., в том числе 20% НДС или 125 руб.

Структура свободной отпускной цены одной пары

туфель:

Цена продажи 1 пары туфель без НДС = 625

руб.,

НДС 20% = 125 руб.