Содержание

Введение................................................................................................................ 6

1 Общая

характеристика предприятия................................................................ 8

1.1 История

создания......................................................................................... 8

1.2

Организационно-правовая форма............................................................ 17

1.3 Виды

деятельности..................................................................................... 17

1.4 Структура

построения предприятия......................................................... 20

1.5 Рынок сбыта............................................................................................... 25

1.6 Конкуренция на

рынке.............................................................................. 27

2 Анализ

финансово-хозяйственной деятельности предприятия...................... 31

2.1 Анализ

структуры активов и пассивов предприятия............................... 31

2.2 Анализ

финансовой устойчивости предприятия...................................... 34

2.3 Анализ

ликвидности и платежеспособности предприятия....................... 44

2.4 Оценка деловой

активности предприятия................................................. 46

2.5 Оценка

рентабельности предприятия....................................................... 52

2.6 SWOT-анализ

общего состояния предприятия........................................ 54

3 Основные

направления и пути совершенствования экономической деятельности предприятия.................................................................................................... 58

3.1 Разработка

стратегического развития предприятия. Расширение доли рынка (организация

региональных представительств)....................................... 58

3.2 Направления

повышения прибыльности и рентабельности.................... 66

Заключение.......................................................................................................... 70

Литература.......................................................................................................... 73

Приложение

А – Матричная структура управления ПГ «Метран»

Приложение

Б – Структура продаж ПГ «Метран» по отраслям за 2003 г.

Приложение В – Структура продаж ПГ «Метран» по

номенклатуре изделий за 2003 г.

Приложение Г – Бухгалтерский баланс за 2003 гг. ЗАО

«ПГ «Метран»»

Приложение Д – Отчет о прибылях и убытках за 2003 г.

ЗАО «ПГ «Метран»»

Приложение Е – Графическая часть на

____ листах

Введение

В современных экономических

условиях деятельность каждого хозяйственного субъекта является предметом

внимания обширного круга участников рыночных отношений, заинтересованных в

результатах его функционирования.

Это обосновывает

необходимостью и актуальностью данной работы, т.к. оценка финансового

состояния предприятия является важным информационным источником для принятия

оптимального управленческого решения в конкретной ситуации.

Чтобы обеспечивать выживаемость

предприятия в современных условиях, управленческому персоналу необходимо,

прежде всего, уметь реально оценивать финансовые состояния, как своего

предприятия, так и существующих потенциальных конкурентов.

Финансовое состояние – важнейшая

характеристика экономической деятельности предприятия. Она определяет

конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой

степени гарантированы экономические интересы самого предприятия и его партнёров

в финансовом и производственном отношении. Однако одного умения реально

оценивать финансовое состояние недостаточно для успешного функционирования

предприятия и достижения им поставленной цели.

Актуальность

темы заключается в том, что в постоянно меняющихся условиях внешней среды,

важное значение уделяется финансовому состоянию предприятия.

Предметом

исследования является процесс анализа предприятия.

Объект

исследования – ЗАО «Промышленная группа «Метран»».

Целью

дипломной работы является проведения анализа деятельности ЗАО «Промышленная

группа «Метран»».

Задачи

исследования являются:

–

дать общую характеристику предприятия;

–

провести анализ финансово-хозяйственной деятельности предприятия;

–

описать основные направления и пути совершенствования экономической

деятельности предприятия.

Дипломная

работа состоит из введения, трех глав и заключения.

В

введении раскрывается актуальность темы, определяется предмет и объект

исследования, ставится цель и описываются задачи исследования.

В

первой главе «Общая характеристика предприятия»

описана история создания, организационно-правовая форма, виды деятельности,

структура построения предприятия, рынок сбыта, конкуренция на рынке.

Во второй главе «Анализ финансово-хозяйственной деятельности

предприятия» проводится анализ структуры активов и пассивов предприятия, анализ

финансовой устойчивости предприятия, анализ ликвидности и платежеспособности

предприятия, оценка деловой активности, оценка рентабельности предприятия.

Проведен SWOT–анализ

предприятия.

В

третьей главе «Основные направления и пути

совершенствования экономической деятельности предприятия» описан процесс

разработки стратегического развития предприятия, обозначены направления

повышения прибыльности и рентабельности.

В

заключении делаются выводы по работе.

Практическая

значимость работы состоит в том, что в дипломном проекте разработан

стратегическое развитие ПГ «Метран» на основе расширения доли рынка.

1

Общая характеристика предприятия

1.1 История создания

История

ПГ "Метран" началась в конце 1991г., когда группа молодых

предприимчивых специалистов Челябинского завода "Прибор", входящего в

военно-промышленный комплекс страны, создала самостоятельную фирму

"Метран" (по названию низкопредельных датчиков давления

"Метран-45" собственной разработки, аналогов которым не было в

России).

В

связи с отсутствием своих производственных площадей, изготовление первой партии

датчиков было предложено оборонному предприятию НПО "Электромеханики"

(г.Миасс).

17

сентября 1992 г. собран первый датчик "Метран-45". Этот день

ознаменовал рождение торговой марки "Метран", и именно он отмечается

как официальный день рождения ПГ "Метран".

Декабрь

1992 г. – создание нового направления деятельности фирмы "Метран" –

разработка, выпуск средств учета тепла и практически не освоение, а создание

рынка теплосчетчиков. Начало работы Московского филиала фирмы

"Метран".

1993-1994

гг. – организация производства датчиков давления путем размещения заказов на

предприятиях оборонного комплекса Уральского региона; фирма "Метран"

концентрирует в своих руках разработку конструкторской и технологической

документации, маркетинговые исследования, реализацию продукции.

Результатом

роста фирмы явилось создание 17 января 1994г. промышленного концерна

"Метран", учредителями которого выступили два ведущих НИИ и пять

профильных предприятий оборонного комплекса; в итоге концерн "Метран"

консолидировал силы высокой науки и мощного производственного потенциала

конверсионных предприятий.

Продолжается

интенсивная разработка датчиков давления серий "Метран-45", "Метран-43".

Проведение

политики комплектных поставок средств автоматизации российских предприятий от

одного поставщика.

1994-1995

гг. – концерн "Метран" – один из инициаторов создания первого

российского центра по энергосбережению – Челябинского областного межотраслевого

фонда энергосбережения, совместно с которым ПГ "Метран" до настоящего

времени принимает активное участие в реализации программ и проектов

энергосбережения объектов Уральского региона.

Датчики

"Метран" включены в каталог оборудования, рекомендуемого для

предприятий "Газпрома".

Заключение

первого в России лицензионного и дилерского соглашения по Урало-Сибирскому

региону между ПГ "Метран" и мировым лидером приборостроения –

американской компанией "Fisher-Rosemount"; начало переговоров по

возможности организации совместного производства датчиков давления в концерне

"Метран".

1995-1997

гг. – разработка и освоение семейств датчиков давления "Метран-43",

"Метран-44ДД", счетчиков-расходомеров СВА, комплексных систем

автоматизации "Метран-Скаут".

Заключение

соглашения о торговом представительстве и начало экспорта (1996г.) задатчиков

давления "Воздух-1600", не имеющих аналогов в мире, ведущей фирме по

выпуску и продажам метрологического оборудования – "Pressurements

LtD" (Великобритания).

С

1996 г. – предприятие "Метран-Энергосервис-Челябинск", входящее в

состав концерна, занимается внедрением систем комплексной автоматизации

"Метран-Скаут" на Челябинской ТЭЦ-3, областной больнице №1, на ТЭЦ-2

города Ижевска и др. промышленных предприятиях.

В

1997 г. – назрела насущная необходимость в собственных производственных

площадях и надежной ресурсной базе, т.к. заводы, на которых размещались заказы

на изготовление продукции, не справлялись с растущими объемами заказов.

В

1998г. произошли судьбоносные для коллективов концерна "Метран" и

завода "Прибор" события:

1

апреля 1998г. директором ГУП завод "Прибор" был назначен генеральный

директор концерна "Метран" В.М.Сидоров; в июне 1998 г. – произошло

объединение двух компаний:

— завода

"Прибор" с его мощным, но большей частью невостребованным

производственным комплексом;

— концерна

"Метран" – единой команды профессионалов с большим научно-техническим

потенциалом, умением работать в условиях рыночной экономики, многолетним

маркетинговым опытом, деловым стилем управления и системным подходом к решению

любых задач.

Такое

объединение способствовало дальнейшему бурному развитию вновь созданной

компании – Ассоциации "Промышленная группа "Метран".

1998-2000 гг. – разработка и освоение преобразователей

расхода "Метран-300ПР", теплосчетчиков "Метран-400",

датчиков давления "Метран-22", высококоррозионностойких датчиков

"Метран-49" (по заказу РАО "Газпром"), малогабаритных

датчиков "Метран-55", термопреобразователей сопротивления и кабельных

термопар "Метран-203", портативных калибраторов давления

ПКД-10".

По

итогам всероссийского конкурса "100 лучших товаров России 2000"

"Метран-300ПР" награжден серебряным Дипломом финалиста.

Развитие

международного сотрудничества с британской фирмой DRUCK, датской TEK KNOW

с целью совершенствования технологий производства приборной продукции и выхода

на мировой рынок.

Завершение

реструктуризации предприятий, входящих в состав Ассоциации ПГ

"Метран" (21.06.99 г. зарегистрирована компания – ЗАО ПГ

"Метран").

С

1999 г. – ПГ "Метран" – первый в России полноправный член

международной ассоциации HART Communication Foundation.

1999–2000

гг. – активизация выполнения программы по освоению крупных региональных рынков

России и СНГ: созданы региональные представительства в Санкт-Петербурге,

Самаре, Киеве, Красноярске, Астане, Перми для обеспечения продвижения и

реализации продукции ПГ "Метран" и 18 региональных сервисных центров

на территории России и СНГ – оперативное техническое обслуживание и ремонт,

оказание услуг при выборе изделий, монтажу и запуске в эксплуатацию объектов,

оснащенных приборами ПГ "Метран".

Подписано

соглашение и пакет документов с Европейским Банком Реконструкции и Развития для

осуществления инвестиций в бизнес "Метрана" в размере нескольких

миллионов долларов, позволяющих при увеличивающемся росте объемов производства

ежегодно на 50-100% не только удержать лидирующие позиции на российском рынке,

но и расширить свою нишу на мировом рынке средств автоматизации.

Почти

в 2 раза вырос спрос на портативный калибратор "ПКД-10", аналогов

которому в России нет; в нем впервые отработаны практически все решения по

внедрению микропроцессорной техники в изделия ПГ "Метран".

По

итогам конкурса 2001 года на лучший отечественный измерительный прибор

"ПКД-10" награжден Дипломом журнала "Контрольно-измерительные приборы

и системы".

Завершена

разработка и сертификация датчиков давления "Метран-22-АС" для

атомной энергетики.

Предприняты

шаги в сторону развития партнерских отношений с предприятиями Юго-Восточной

Азии (участие ПГ "Метран" в презентации Челябинской области в

Гонконге, выезд делегации представителей ПГ "Метран" в Таиланд,

Бирму, Индонезию для определения возможности сотрудничества с компаниями этого

региона).

Сентябрь

– ПГ "Метран" впервые участвует в Международной специализированной

выставке по автоматизации (г.Пекин); потенциальные заказчики проявили

повышенный интерес к продукции ПГ "Метран".

Стремление

ПГ "Метран" гарантировать качество и надежность своей продукции

подтверждается сертификацией в ноябре 2000 г. системы качества ПГ

"Метран" на соответствие ГОСТ Р ИСО 9001.

2001

г. – освоение и применение принципиально новых технологий на базе

микропроцессорной техники и коммуникационного протокола "HART".

Разработка

нового семейства микропроцессорных и интеллектуальных датчиков давления

комплекса "Метран-100", счетчиков-расходомеров

"Метран-310Р", тепловычислителей "Метран-410",

теплосчетчиков "Метран-420", блоков питания "Метран-602, 604,

611", датчиков температуры с унифицированными выходными сигналами "Метран-270",

интеллектуальных "Метран-280" и взрывозащищенных

"Метран-250", портативных калибраторов "Метран-ПКД-10М",

"Метран-501-ПКД-Р".

24

января – ПГ "Метран" и ЮУрГУ подписали договор о сотрудничестве

(экспериментальное комплексное обучение студентов по спецкурсу

"Метран", защита курсовых и дипломных проектов по соответствующей

тематике и получение гарантированного трудоустройства).

Расширение

сети региональных представительств (Саратов, Запорожье).

24

апреля – проверена первая партия деталей на введенном высокоточном оборудовании

– лазерной компьютерной измерительной системе "ОПТЭЛ-М"; теперь сняты

все проблемные вопросы измерения деталей сложных профилей и любых

геометрических параметров.

26

апреля – в рамках конференции "Актуальность решения проблем учета и

регулирования энергоносителей" состоялось открытие первой очереди Центра

образцовых расходомерных установок (для поверки расходомеров – счетчиков воды и

счетчиков газа) и демонстрация работы проливочного стенда; по мнению

специалистов Казанского института расходометрии ВНИИР наш Центр – лучший в Урало-Сибирском

регионе; планируется превратить его в Центр сертификации Уральской зоны.

Май

– Научно-Технический Совет "Газавтоматики" рекомендовал разработку

комплекса интеллектуальных датчиков давления "Метран-49" и авторский

коллектив на соискание премии ОАО "Газпром".

В

2001 г. "Метран-49" также стал серебряным дипломантом Всероссийского

конкурса "100 лучших товаров России".

ПГ

"Метран" с официальным визитом посетил глава фирмы CASCADE – одной из

ведущих нефтехимических компаний Нигерии, заключено соглашение о продвижении

продукции ПГ "Метран" на рынки Северной Африки.

Июнь

– посещение ПГ "Метран" представительной делегацией Китайской

компании O-SUN с предложением совместной разработки и внедрения в Китае

расходомеров на большие диаметры и расходомеров для измерения расхода при

низких температурах.

Июль

– заключен контракт с компанией O-SUN на поставку в Китай 100 расходомеров

диаметром 200-300мм и 100 термопар.

Рабочий

визит независимого эксперта ЕБРР и представителя компании FRONTSTEP для

согласования условий контракта и разработки плана мероприятий по внедрению

компьютерной информационной системы "Syteline" для радикального

изменения системы управления и учета в ПГ "Метран".

Август

– делегация ПГ "Метран" посетила Швейцарскую фирму TORNOS для приемки

изготовленных для нас станков с ЧПУ и обучения специалистов ПГ

"Метран" по их обслуживанию.

Октябрь

– подписание договора с компанией O-SUN о совместном производстве расходомеров

в Китае.

Ноябрь

– участие представителей ПГ "Метран" в выставках "Высокие технологии" (г.

Шеньжень) и "MICONEX-2001"(г. Шанхай).

Визит

руководства ПГ "Метран" для переговоров в компанию EMERSON (США), где

был проявлен активный интерес к сотрудничеству по всем направлениям: к нашим

разработкам, предложениям по совместным НИОКР, совместному производству,

маркетинговой деятельности, организации продаж, совместному выпуску крупных

комплексных проектов в России и СНГ.

2001-2002

гг.: освоение производства интеллектуальных датчиков давления

"Метран-100", температуры "Метран-280".

Разработка

конструкторской и технологической документации на средства коммуникации

(HART-коммуникатор "Метран-650", HART-модем "Метран-681"

программное обеспечение H-MASTER), счетчики расхода газа

"Метран-321" и пара "Метран-332", барьеров высокого

потенциала "Метран-700-БВП", расходомеров "Метран-350,

360").

Обработка

первых товарных партий деталей с отличным качеством волнового профиля на двух

высокопрецизионных обрабатывающих центрах TORNOS, закупленных в Швейцарии;

рассматривается возможность приобретения еще двух таких станков.

Переговоры

ПГ "Метран", генерального директора и главного конструктора ПО

"Киев-Прибор" по перспективам организации производства датчиков

давления на Украине, подписано предварительное соглашение о сотрудничестве.

Завершение

оценочного аудита соответствия системы качества ПГ "Метран" и ее

элементов требованиям по проектированию и производству продукции для объектов

атомной энергетики.

28

марта – 4 апреля – представители ПГ "Метран" приняли участие в

отраслевом экспертном Совете по автоматизации газовой отрасли в числе немногих

компаний, продукция которых пользуется определенным успехом у газовиков; с

огромным интересом были восприняты интеллектуальные датчики давления

"Метран-100", температуры "Метран-280", расходомеры, комплексные

системы.

4-9

июня – участие специалистов ПГ "Метран" в рабочей встрече в Болгарии

с представителями АО "Атомэнергоэкспорт" (г. Москва) и АЭС

"Козлодуй" по вопросам замены на этой АЭС датчиков

"Сапфир-22" на "Метран-22"; в итоговом протоколе

зафиксированы конкретные мероприятия и сроки их выполнения сторонами.

20

июня – подписание договора между предприятием

"Метран-Энергосервис-Челябинск" и МУП ПЖРЭО Курчатовского района г. Челябинска

на комплекс работ по вводу 17 узлов коммерческого учета расхода теплоносителя и

холодной воды; уникальность заключенного договора в том, что это первый в

Челябинске опыт: в масштабах ПЖРЭО создание системы диспетчерского контроля за

состоянием теплопотребления в жилых домах.

Март–сентябрь

– в ПГ "Метран" прошла серия переговоров с представителями компаний

разных стран:

— Китай,

компания HEBEI SUNNY AUTOMATION INSTRUMENTATION становится официальным

представителем ПГ "Метран" на территории КНР и эксклюзивным агентом

по датчикам давления в Северо-восточных провинциях Китая;

— США,

компания EMERSON – в результате двух встреч был подписан протокол об

организации совместных действий на российском рынке, в частности, о

производстве и продаже кориолисовых расходомеров под торговой маркой

"Метран-360", а также протокол о намерениях по продвижению датчиков

"3051S" (новейшая разработка) на рынки России, стран СНГ, Балтии;

намечен визит технических специалистов компании для решения всех вопросов,

связанных с производством расходомеров ProBar и MassProBar под торговой маркой

"Метран-350";

— Чехия,

компания ENBRA – подписан протокол, реализация которого будет важной

составляющей деятельности департамента энергосбережения ПГ "Метран"

на ближайший год;

— Дания,

компания TEK KNOW – решены вопросы о создании поверочного центра продукции Tek

Know на базе ПГ "Метран", расширении объема продаж, поставке

"Воздух–2,5" в Великобританию, совместном производстве грузопоршневых

газовых манометров.

Промышленная

группа "Метран" со дня своего основания достигла высоких результатов

в развитии. Ни одна компания в России в отрасли приборостроения за столь

короткий период времени не имеет такой динамики роста, столь высокого

научно-технического потенциала и перспектив развития.

В настоящее время

Закрытое акционерное общество промышленная группа «Метран» (далее ЗАО «ПГ

«Метран») – ведущая российская компания, объединяющая предприятия по

разработке, серийному производству, комплектным поставкам средств автоматизации

технологических процессов, средств и систем учета энергоресурсов.

Уникальность

ПГ "Метран", как бизнес-единицы, заключается, прежде всего, в том,

что её продукция по техническому уровню примерно на 3 года опережает изделия

российских производителей и приближается к уровню ведущих мировых

производителей, будучи при этом менее дорогой. Другое важное отличие ПГ

"Метран" – комплексные поставки. Предприятие поставляет клиентам

полный набор необходимого им оборудования.

Цель

ПГ "Метран" – стать лидером средств автоматизации и достигнуть 50%

доли сегмента "Датчики давления". Для современного предприятия

проблема выживаемости, обеспеченности, непрерывности развития является

проблемой номер один.

В настоящее время

местонахождение общества: 454138, г.Челябинск, Комсомольский пр., 29.

Сегодня

промышленная группа "МЕТРАН" – это две тысячи квалифицированных

специалистов; около шестидесяти тысяч квадратных метров производственных и

офисных помещений, оснащённых необходимым технологическим, испытательным,

контрольно-измерительным и другим оборудованием; разветвлённая сеть

региональных и сервисных центров, способных удовлетворить запросы заказчиков в

широком спектре средств и систем автоматизации и учёта энергоресурсов, а также

метрологического обеспечения.

За

последние пять лет темпы прироста объёма производства и продаж, ежегодно

возрастали на 150-200%. С учетом научно-технического и маркетингового

потенциала эти темпы планируется сохранить и в будущем.

1.2 Организационно-правовая форма

ПГ

«Метран» является закрытым акционерным обществом.

Акционерное

общество, акции которого распределяются только среди его учредителей или иного

заранее определенного круга лиц, признается закрытым акционерным обществом.

Такое общество не вправе проводить открытую подписку на выпускаемые им акции

либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Акционеры

закрытого акционерного общества имеют преимущественное право приобретения

акций, продаваемых другими акционерами этого общества.

Число

участников закрытого акционерного общества не должно превышать числа,

установленного законом об акционерных обществах, в противном случае оно

подлежит преобразованию в открытое акционерное общество в течение года, а по

истечении этого срока – ликвидации в судебном порядке, если их число не

уменьшится до установленного законом предела.

Сегодня

ПГ "Метран" является холдингом, структура управления, которого построена

по принципу функционального обособления, что позволяет компании достигать

большой гибкости в управлении производством, сбытом, НИОКРом и другими

аспектами производственной деятельности.

В

состав ПГ "Метран" входит несколько компаний, каждая из которых имеет

опыт в соответствующей области деятельности, что в совокупности комплексно

решает задачи, поставленные заказчиками. Состав ПГ "Метран"

представлен на рисунке 1.1.

1.3 Виды деятельности

Промышленная

группа "Метран" длительное время работает на рынке систем и средств

автоматизации и в настоящее время концентрирует усилия на следующих

направлениях деятельности:

Рисунок 1.1

– Состав ПГ «Метран»

-

разработка, производство и продвижение интеллектуальных

средств автоматизации, поддерживающих коммуникационный протокол HART;

-

адаптация датчиков давления 3051, 1151, 2088 и других

(производства компании Emerson, США) к требованиям российского рынка в

высокоответственных технологических процессах;

-

совместное, с компанией Emerson, производство и продвижение

интеллектуальных расходомеров (типа ProBar, MassProbar, MicroMotion);

-

развитие номенклатуры и функциональных возможностей

производимого метрологического оборудования и функциональной аппаратуры;

-

комплексная реализация проектов автоматизированных систем

управления технологическими процессами, коммерческого и технологического учета

электроэнергии и других энергоресурсов.

Системные проекты автоматизации и

энергосбережения в ЖКХ.

Основными видами

деятельности компании «Метран» являются:

1)

координация научно-технической,

производственной, маркетингово-сбытовой, инвестиционно-финансовой деятельности

предприятий, входящих в группу предприятий «Метран»;

2)

маркетинг, разработка, производство,

комплектная поставка и сервисное обслуживание средств автоматизации и систем управления

технологическими процессами, средств и систем учета и регулирования

энергоресурсов;

3)

организация межотраслевой кооперации

конверсионных предприятий, проектных и технологических организаций с целью

создания и производства оборудования для топливно-энергетического комплекса и

других отраслей промышленности;

4)

реализация комплексных проектов по

техническому перевооружению, реконструкции и созданию новых мощностей в

энергетике и нефтегазовой промышленности;

5)

реализация комплексных проектов по

созданию автоматизированных систем управления технологическими процессами

предприятий топливно-энергетического комплекса и других отраслей

промышленности;

6)

реализация продукции, производимой группой

предприятий «Метран», а также другими приборостроительными предприятиями;

7)

коммерческо-посредническая деятельность;

8)

оптовая и розничная торговля товарами

промышленного и бытового назначения, продуктами питания, спиртными напитками и

табачными изделиями.

1.4 Структура построения

предприятия

Само

создание любой экономической организации доказывает лишь то, что она помогает

создавшим её людям совместно достичь целей. Поэтому организацию можно

рассматривать, как средство достижения определённых целей. Но способ соединения

заинтересованных лиц должен обеспечить их взаимодействие, сделать их труд

совместным. Установление и выполнение определенных правил и процедур позволят

членам организации не просто, но согласованно взаимодействовать. Факт

оформления этого взаимодействия должен найти выражение, с одной стороны, в

структуре, с другой – во внутриорганизационных процессах, обеспечивающих

функционирование предприятия. Важнейшими из этих процессов являются те, которые

позволяют организации достигать поставленных целей и адекватно реагировать на

изменения среды, а именно: упорядочивание, координацию и регулирование.

Однако с отказом от плановой экономики, возникновением в нашей

стране свободного рынка и приватизацией предприятий, российский рынок стал

меняться. Покупатели получили возможность выбирать продукцию, поставляемую

различными производителями. Увеличилось значение импорта и появилась

конкуренция. Стало ясно, что для сохранения конкурентоспособности

организационная структура предприятия должна быть такой, чтобы вся работа была

сфокусирована на конкретной продукции и на конкретном конечном потребителе.

Усложнение

управленческих задач, связанных с новым этапом развития экономики, потребовало

от предприятий жесткой самоорганизации. Возникла потребность изменения

структуры.

Структура

управления ПГ "Метран" была до 2 квартала 2003 года

линейно-функциональной. Главное внимание уделялось разделению труда.

Основу

этой структуры составлял принцип построения и специализации управленческого

процесса по функциональным подсистемам: производство, маркетинг, финансы и т.

д.

По

каждой функции формировалась иерархия служб.

Результаты

работы каждой службы оценивались по показателям, утверждённым по данной

функции, при этом конечный результат оценивался в целом по работе предприятия.

Недостатки

этой структуры на практике показали, что у такой структуры нет гибкости во

взаимоотношениях, необходимость согласования документов резко усугубляла

своевременность принятия решений.

Иерархический

тип структуры позволял предприятию успешнс функционировать, когда аппарат

управления выполнял редко меняющиеся задачи, когда производство было направлено

на постоянную номенклатур) продукции.

Требовался

переход к более гибким структурам, лучше приспособленным к динамичным

изменениям внешней среды.

Матричная

структура представляет собой структуру, основанную на принципе двойного

подчинения исполнителей: с одной стороны –функциональной с другой продуктовой.

Такой

момент настал и в Промышленной группе "Метран".

Для

оптимизации затрат и улучшения управляемости предприятия Совет директоров ПГ

"Метран" принял решение централизовать основные функции

технологических и экономических служб, которые раньше были разбиты по

подразделениям, и сократить количество уровней управления с 6–7 до 4–5. За счёт

этой реорганизации была сокращена численность ПГ "Метран" на 300

человек.

В

4 квартале 2003 года была введена матричная структура управления:

назначены девять

Управляющих по главным продуктам, в обязанности которых входит увеличение

объёма доходности по своему продукту, а также координация работ всех

функциональных служб, относящихся к своему продукту.

Структура

ПГ "Метран" представлена в Приложении А.

Оперативное

управление ПГ "Метран" осуществляется со следующих высших

управленческих позиций:

Генеральный

директор.

Осуществляет

общее руководство предприятием в рамках направлений, заданных Советом

директоров и координацию работы всех служб предприятия. Несёт ответственность

за выполнение целевых показателей развития предприятия, принимаемых Советом

директоров.

Управляющие

бизнесом по продукту.

Осуществляют

руководство по данному виду продукта, управление жизненным циклом продукта,

согласование и корректировку ежегодного плана-прогноза продаж, планирование

номенклатуры производимого или реализуемого продукта, развитие системы

сервисных услуг, организацию разработки, согласования и утверждения планов

НИОКР определение стратегических партнёров по продукту.

Директор

по производству.

Отвечает

за организацию и осуществление производства по задаваемой номенклатуре, в

устанавливаемые сроки. Несёт ответственность за своевременность поставок

комплектующих, отработанность системы оперативного планирования производством и

загрузки собственных производственных мощностей, находится в тесном

взаимодействии с техническим директором.

Технический

директор.

Занимается

созданием и совершенствованием технологических процессов, унификацией

используемых технологий, с целью эффективной организации производственных

процессов на предприятии.

Директор

по экономике и развитию.

Его

задачей является управление затратами, с целью обеспечения требуемых

показателей уровня рентабельности и эффективности бизнеса при сохранении

платежеспособности предприятия.

Директор

по продажам.

В

обязанности входит обеспечение сбыта выпускаемой продукции в объёмах, заданных

в бюджете. В рамках выполнения данной задачи занимается оценкой и анализом

перспективных рынков сбыта, планированием продаж по группам продукции,

организацией каналов сбыта и продвижением продукции на целевые рынки.

Директор

по информационным технологиям.

Ответственный

за внедрение корпоративной системы внутреннего учёта, а также её дальнейшего

функционирования.

Директор

по общим вопросам.

Несёт

ответственность за вспомогательную деятельность.

Директор

по персоналу.

Занимается

вопросами подбора и обучения персонала: социально-культурные мероприятия.

Директор по маркетингу.

Отвечает

за продвижение продукции и обеспечение продаж в закрепленном регионе,

формирование предложений по номенклатуре и объёмам, корректировку план-прогноза

на будущий период в разбивке по продуктам, за анализ продаж продуктов в

регионе, оформление договоров с региональными сервисными центрами (РСЦ), сбор и

анализ данных по номенклатуре, объёмы продаж РП в закреплённых за ними

регионах, разработку и реализацию единой стратегии взаимодействия подразделений

по продажам продукции EMERSON.

Служба логистики.

Координация

деятельности подразделений, связанных со сквозным материальным потоком, с целью

его оптимизации и получения максимального экономического эффекта, формирование

процедур, положений, нормативов и

других документов для

оптимального управления движением материального потока, организация, совместно

с производственными структурами, оптимального движения материального потока в

производстве, координация прогнозирования, планирования закупа, планирования

производства и выпуска готовой продукции, анализ остатков складов.

Толчком

к развитию матричной структуры послужил рост интереса со стороны ПГ

"Метран" к стратегиям, реализация которых потребовала наличия групп

по реализации процесса, менеджеров по продукту, региональных менеджеров,

менеджеров по видам деятельности, все они отвечают за стратегически важные

направления.

Матричная

структура, хотя и является сложной для управления, но даёт фирме возможность

организоваться по нескольким поддерживающим стратегию направлениям

одновременно. Она позволила обеспечить непосредственное руководство каждым, из

стратегически важных направлений, и включить их в общую организационную схему

управления. Однако матричная структура имеет и проблемы, которые изложены в

таблице 1.1.

Таблица 1.1 – Матричная структура управления, причины

и пути устранения проблем

|

Проблемы

|

Причины

и пути их устранения

|

|

Тенденция к анархии

|

Нечетко распределены права и

ответственность между двумя частями матричной структуры. Необходима ясность в

этом вопросе

|

|

Борьба за власть

|

Четко не определены властные

полномочия. Необходимо сбалансировать отношения между функциональными и

проектными руководителями

|

|

Развитие групповщины

|

Становится нормой все решения

принимать в группе. Необходимо изменить политику руководства и ввести

мотивирование индивидуальных усилий

|

|

Крах в период

общеэкономического кризиса

|

Матричные ячейки (или группы)

не очень решительны в период ухудшения общей ситуации. Необходима помощь

высшего руководства в области стратегии и планирования

|

|

Высокие накладные расходы

|

Требуется больше денег для

содержания большого количества руководителей. Приписать меньшему числу

руководителей множественность ролей в организации

|

|

Разрыв между верхними и

нижними уровнями в организации

|

По матричной схеме работают

нижние звенья, а "верхи" ею не пользуются. Необходимо поддерживать

маленький размер матриц, чтобы вовлечь высшее руководство

|

Продолжение

таблицы 1.1

|

Проблемы

|

Причины

и пути их устранения

|

|

Отсутствие контроля по уровням

управления

|

Матрицы существуют на каждом

уровне и система становится сложной. Необходимо выявить критические центры в

организации и вокруг них создавать матрицы

|

|

Самолюбование

|

Организация замыкается сама в

себе. Высшему руководству необходимо постоянно уделять внимание критическим

видам деятельности – целям

|

|

Трудности в принятии решений

|

Решения не принимаются

вовремя. Необходимо делегировать принятие решений на нижние уровни

управления, т.е. туда, где они реализуются

|

Матричная

организация позволяет достичь гибкости, которой нет в линейно-функциональных

структурах, потому что там сотрудники постоянно закреплены за определенными

функциональными отделами. В матричной же организации трудовые ресурсы можно

гибко перераспределять в зависимости от конкретных потребностей каждого

направления бизнеса, набирая сотрудников из различных, функциональных отделов.

Матричная структура позволяет также хорошо координировать проводимые работы. За

счёт создания должности управляющего бизнесом, который обеспечивает все связи

между участниками проекта, работающими в различных, функциональных отделах.

Подобная мобильность помогает компании активнее вести себя на рынке и

оперативно приспосабливаться к постоянным изменениям нашей экономики.

Таким

образом, матричная структура позволит обеспечить непосредственное руководство

каждым видом продукта.

Внедрение матричной структуры в ПГ "Метран" должно,

безусловно, дать хороший эффект, но для этого необходимо постоянно работать над

повышением уровня корпоративной культуры и квалификации сотрудников.

1.5 Рынок сбыта

Промышленная

группа "Метран" – это, одно из ведущих промышленных предприятий

города. Отрасль, в которой ведёт свою деятельность компания – приборостроение.

Основным

видом изделий, производимых ПГ "Метран", являются датчики давления

серии "Метран-22", "Метран-43", "Метран-44",

"Метран-45",

"Метран-49", "Метран-55".

Эти

датчики способны мерить избыточное давление, абсолютное давление, перепад

давлений, разрежение, гидростатическое давление.

Датчики

"Метран" не имеют аналогов в России, по охвату низких пределов

измерений. Датчики успешно прошли испытания в сертификационном центре РАО

"Газпром" и рекомендованы к применению на объектах

"Газпрома".

Высокий

технический потенциал конверсионного предприятия, накопленный опыт создания

высококачественных приборов, организации крупносерийного производства и

эксплуатации датчиков в различных отраслях промышленности, позволили ПГ

"Метран" в сжатые сроки разработать и приступить к выпуску в 2003

году новых датчиков на базе микропроцессора.

Следующей

приоритетной функциональной группой средств автоматизации, предлагаемой ПГ

"Метран", являются средства поверки (метрологическое оборудование).

Эта группа высокоточных приборов обеспечивает настройку и периодическую поверку

датчиков давления "Метран". Причём, задатчик давления

"Воздух-1600" не имеет аналогов не только на российском, но и на

мировом рынке.

Устойчивым

спросом на рынке пользуются термодатчики, предназначенные для непрерывного

измерения температур в технологических процессах. ПГ "Метран"

обеспечивает эту потребность датчиками температуры серии

"Метран-200". В соответствии с задачами Федеральной целевой программы

"Энергосбережение России" (1998-2005гг.), принятой в 1998г., а также

в целях выполнения региональных программ и постановлений областных

администраций по энергосбережению ПГ "Метран" развивает направление

расходометрии и теплоучёта. Предприятие предлагает для решения задач учёта

тепловой энергии расходомеры и тепловые счётчики серии "Метран-400".

Сегмент

рынка, называемый премьер-рынком, к которому относятся

датчики давления, на

базе технологии Розмаунт, характеризуется более высокими техническими и

функциональными параметрами. Это относится в основной погрешности, наличию

микропроцессорной обработки данных цифрового двунаправленного сигнала –

"интеллектуальности", высоким динамическим диапазонам измерения, малыми

дополнительными погрешностями от влияния температуры и статистического давления

широким выбором коррозионностойких материалов, возможность применения в

высокоответственных технологических процессах \коммерческом учете энергоносителей. При этом, ценовые характеристики

данного сегмента являются более высокими, чем средние показатели российского

рынка датчиков давления, что объясняется преобладанием импортных товаров, с

приближением к уровню мировых цен. Рынок России и стран Ближнего Зарубежья

воспринял новые приборы волной заказов и очередным повышением требований к

перспективным приборам "Метрана".

На сегодняшний день, новый комплекс на основе ёмкостной ячейки

3051 – это лучший продукт на рынке датчиков давления России.

1.6 Конкуренция на рынке

Главными конкурентами в сегменте традиционных датчиков

давления являются:

ПО

"Манометр" (г. Москва). Сильные стороны компании – короткие сроки

поставки и известность марки приборов "Сапфир". Слабые стороны –

низкий технический уровень, невысокие потребительские свойства приборов.

"Теплоприбор"

(г. Рязань). К сильным сторонам следует отнести короткие сроки поставки, гибкие

условия оплаты и широкий ассортимент, к слабым - низкий технический уровень,

невысокие потребительские свойства приборов. Держит низкие цены на приборы.

В

сегменте малогабаритных датчиков давления действуют:

ПГ

"МИДА" (г. Ульяновск). Лидер сегмента. Сила в коротких сроках

поставки, достаточно высоком уровне приборов, их потребительских свойствах,

широком ассортименте и известной марке. Недостатки компании -не работают с

проектными организациями. Держат низкие цены.

На

премьер – рынке, за исключением ПГ "Метран" представлены только

иностранные компании. Лидером является компания "Emerson", предлагающая

высокоточные приборы высшего ценового диапазона. Недостатки заключаются в

негибкой системе оплаты и длинных (6-8 недель) сроках поставки.

Конкурентные

преимущества ПГ "Метран" по сравнению с иностранными производителями:

более глубокое понимание российского рынка; развитая сеть представительств;

более доступные цены.

Структура

российского рынка датчиков давления за 2003 год приведена в таблице 1.2.

Таблица 1.2 – Объём

продаж по предприятиям-изготовителям

|

Предприятие

|

Объем

продаж

|

|

тыс.

шт.

|

доля,

%

|

млн.

руб.

|

млн.

долл. США

|

доля,

%

|

|

ПГ "Метран", г.

Челябинск

|

53,0

|

39,8

|

440

|

14

|

35,3

|

|

"Манометр", г.

Москва

|

17,0

|

12,8

|

145

|

4,6

|

11,6

|

|

ПО "СТАРТ", г. Пенза

|

4,0

|

3,0

|

58

|

1,8

|

4,7

|

|

"Теплоприбор", г.

Рязань

|

5,5

|

4,1

|

47

|

1,5

|

3,8

|

|

"Орлэкс", г. Орел

|

13,0

|

9,8

|

35

|

1,1

|

2,8

|

|

"МИДА", г. Ульяновск

|

9,0

|

6,8

|

33

|

1,0

|

2,6

|

|

"Стэнли", г. Москва

|

3,0

|

2,3

|

26

|

0,8

|

2,0

|

|

"Пьезоэлектрик", г.

Ростов-на-Дону

|

2,0

|

1,5

|

15

|

0,5

|

1,2

|

|

"Теплоконтроль", г.

Казань

|

2,5

|

1,9

|

15

|

0,5

|

1,2

|

|

Прочие

|

13,0

|

9,8

|

98

|

3,1

|

7,9

|

|

Импорт

|

11,0

|

8,3

|

335

|

10,6

|

26,9

|

|

ИТОГО

|

133,

|

100,0

|

1246

|

39,4

|

100,0

|

На

основании регулярных опросов покупателей служба продаж и маркетинга ПГ

"Метран" выявила критерии, влияющие на решение о покупке датчиков

давления. Покупатели расставили эти критерии в следующем порядке по важности:

1) сроки поставки; 2) цена продукта; 3) технические характеристики продукта:

насколько продукт превышает, заданные покупателем, минимальные параметры; 4)

качество продукта; 5) надёжность; 6) условия оплаты; 7) потребительские

свойства; 8) возможность купить всё необходимое оборудование у одного

поставщика; 9) предписания проектных организаций; 10) приверженность марке ПГ

"Метран"; 11) личная заинтересованность покупателей (комиссионные).

Покупая

датчики давления ПГ "Метран", потребитель получает измерительные

приборы:

—

укладывающиеся в

заданные технические характеристики и часто превосходящие их (спецификация,

точность, возможность перенастройки);

—

надёжные (выходят из

строя значительно реже конкурирующих продуктов);

— удобные

в работе, достаточно простые в эксплуатации;

— в

течение срока службы приборов потребитель получает качественное обслуживание и

ремонт;

— при

покупке приборов потребитель имеет возможность заказать в одном месте полный

набор приборов, необходимых для комплектации его системы управления;

— приборы

ПГ "Метран" рекомендованы многими проектными организациями и не

требуют дополнительных усилий на адаптацию проекта под них. Конкурентные

преимущества.

Датчики

давления имеют преимущества перед конкурирующими продуктами по следующим

характеристикам: Технический уровень продукции.

По

этому показателю отечественные датчики давления отстают от продукции лидеров

мирового рынка. При этом ПГ "Метран" лидирует среди российских

компаний по техническому уровню традиционных и малогабаритных датчиков

давления. Интеллектуальные датчики давления – единственная российская

разработка в этом сегменте, запущенная в производство. В целом датчики давления

по техническому уровню приближаются к мировым лидерам и значительно опережают

продукцию других российских компаний.

Потребительские

свойства продукции (удобство монтажа, эксплуатации, сервис и техническая поддержка).

В

конструкции датчиков давления заложены решения, делающие продукцию значительно

более удобной в использовании, чем типичная продукция российских конкурентов.

Сервисные центры и развитая сеть торговых представительств и региональных

сервисных центров позволяет поддерживать высокий уровень обслуживания

заказчиков на их территории.

Такой

уровень сервиса и поддержки нехарактерен для других российских производителей и

иностранных компаний.

Большой

ассортимент поставляемой продукции. ПГ "Метран" предлагает клиентам

весь спектр не только датчиков давления, но и других устройств полевого уровня.

Потребитель может купить полный набор оборудования (датчиков давления и

другого) любого уровня сложности.

В

этом ПГ "Метран" выгодно отличается от других российских

производителей и соответствует лидерам мирового рынка автоматизации

технологических процессов.

ПГ

"Метран" предлагает клиентам гибкие условия оплаты продукции,

смягчает эти условия для крупных и постоянных клиентов. ПГ "Метран"

добилась включения своей продукции во многие проекты систем управления

технологических процессов.

Таким

образом, продукция в большинстве случаев прямо рекомендована потребителю

разработчиками его проекта.

Цена.

До сих пор ПГ "Метран" конкурирует с другими производителями по цене.

Цены на большинство приборов устанавливаются на уровне конкурентов, или даже

несколько ниже. Этот принцип ценообразования, вкомбинации с принципом

поддержания максимально широкого ассортимента, затрудняет управление

доходностью продукции.

Сроки

поставки. ПГ "Метран" предлагает заказчикам сроки поставки датчиков

давления от 30 дней (самые популярные модели) до 40 дней (более сложные модели,

более редкие спецификации). Это соответствует средним срокам на российском

рынке. Сроки поставок приборов от ведущих иностранных производителей составляют

обычно от 45 до 60 дней.

2

Анализ финансово-хозяйственной деятельности предприятия

2.1 Анализ структуры активов и

пассивов предприятия

Для проведения финансового анализа предлагается использование

аналитического баланса-нетто. В таблице 2.1 приведена форма баланса-нетто в

агрегированном виде, а также условные обозначения итоговых величин по разделам

баланса и некоторым наиболее важным группам статей внутри разделов. Обозначения

из таблицы 2.2 будут использованы ниже при записи формул преобразований и показателей

анализа.

Таблица 2.1 – Аналитический баланс-нетто

|

Актив

|

Условные обозначения

|

Пассив

|

Условные обозначения

|

|

1.

Основные средства

|

F

|

1.

Источники собственных средств

|

Uc

|

|

2.

Запасы и затраты

|

Z

|

2.

Кредиты и другие заемные средства, в том числе:

|

K

|

|

3.

Денежные средства, расчеты и прочие активы, в том числе:

|

Ra

|

–

краткосрочные заемные средства;

|

Kt

|

|

–денежные

средства и краткосрочные финансовые вложения

|

Д

|

–

долгосрочные заемные средства;

|

KT

|

|

–

расчеты и прочие активы

|

Rr

|

–

расчеты и прочие пассивы

|

Rp

|

|

Баланс

|

B

|

Баланс

|

B

|

Непосредственно из аналитического баланса-нетто можно

получить ряд важнейших характеристик финансового состояния предприятия. К ним

относятся:

1)

общая стоимость имущества предприятия, равная итогу

баланса-нетто;

2)

стоимость иммобилизованных (т.е. основных и прочих

внеоборотных) средств, равная итогу раздела I актива баланса-нетто;

3)

стоимость мобильных (оборотных) средств, равная сумме

итогов разделов II и III актива баланса-нетто;

4)

стоимость материальных оборотных средств, равная итогу

раздела II актива баланса-нетто;

5)

величина собственных средств предприятия, равная итогу

раздела IV пассива

баланса-нетто;

6)

величина заемных средств, равная итогу разделов V и VI пассива

баланса-нетто.

В данной работе анализ финансового состояния предприятия

производится на основе бухгалтерской отчетности ЗАО «ПГ «Метран», годовые

балансы на 2002, 2002 года, балансы приведены в приложении Б.

На основе сравнительного баланса осуществляется анализ

структуры имущества ЗАО «ПГ «Метран» и его источников, который в более

упорядоченном виде удобно проводить по следующему балансу в форме счета

(таблица 2.2).

Таблица 2.2 – Аналитическая группировка статей баланса

|

АКТИВ

|

ПАССИВ

|

|

1.

Имущество

|

1.

Источники имущества

|

|

1.1.

Иммобилизованные средства

|

1.1.

Собственные средства

|

|

1.2.

Мобильные средства

|

1.2.

Заемные средства

|

|

1.2.1.

Запасы и затраты

|

1.2.1.

Долгосрочные обязательства

|

|

1.2.2.

Дебиторская задолженность

|

1.2.2.

Краткосрочные кредиты и займы

|

|

1.2.3.

Денежные средства и ценные бумаги

|

1.2.3.

Кредиторская задолженность

|

Для большей наглядности изменение структуры имущества и его

источников показаны на рисунке 2.1 в виде диаграмм. Расчеты приведены в

таблицах 2.3–2.4.

Таблица 2.3 – Аналитическая группировка статей баланса ЗАО

«ПГ «Метран» на 2002 г.

|

АКТИВ

|

ПАССИВ

|

|

1.

Имущество

|

255237

|

1. Источники имущества

|

260350

|

|

1.1. Иммобилизованные

средства

|

63589

|

1.1. Собственные средства

|

137331

|

|

1.2. Мобильные средства

|

191648

|

1.2. Заемные средства

|

123019

|

|

1.2.1. Запасы и затраты

|

44297

|

1.2.1. Долгосрочные

обязательства

|

0

|

|

1.2.2. Дебиторская

задолженность

|

139763

|

1.2.2. Краткосрочные

кредиты и займы

|

40591

|

|

1.2.3. Денежные средства и

ценные бумаги

|

7588

|

1.2.3. Кредиторская

задолженность

|

82428

|

Таблица 2.4 – Аналитическая группировка статей баланса ЗАО

«ПГ «Метран» на 2003 г.

|

АКТИВ

|

ПАССИВ

|

|

1.

Имущество

|

382250

|

1. Источники имущества

|

384889

|

|

1.1. Иммобилизованные

средства

|

73258

|

1.1. Собственные средства

|

207922

|

|

1.2. Мобильные средства

|

308992

|

1.2. Заемные средства

|

176967

|

|

1.2.1. Запасы и затраты

|

61463

|

1.2.1. Долгосрочные обязательства

|

834

|

|

1.2.2. Дебиторская

задолженность

|

242369

|

1.2.2. Краткосрочные

кредиты и займы

|

61186

|

|

1.2.3. Денежные средства и

ценные бумаги

|

5160

|

1.2.3. Кредиторская

задолженность

|

114947

|

Таблица 2.5

|

2002 г.

|

2003 г.

|

Изменение,

тыс.руб.

|

Темп роста

|

|

1. Имущество

|

255237

|

382250

|

127013

|

49.8%

|

|

2. Источники имущества

|

260350

|

384889

|

124539

|

47.8%

|

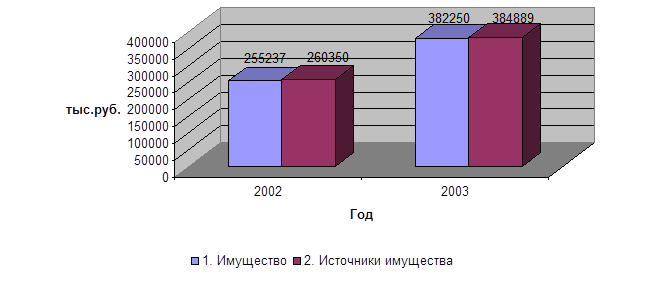

Рисунок 2.1 – Динамика основных статей баланса ЗАО «ПГ

«Метран»

На основании таблиц 2.3, 2.4, 2.5 и

рисунка 2.1 делается общий обзор изменения финансового состояния ЗАО «ПГ

«Метран» отчетный период имущество ЗАО «ПГ «Метран» увеличилось на 127013 тыс.

руб., составив в 2003 г. 382250 тыс. руб.

Данное изменение обусловлено

увеличением иммобилизованных (внеоборотных) активов на 9669 тыс. руб. и на

115927 тыс. руб. – увеличением мобильных (оборотных) средств.

В 2002 г. удельный вес основных

средств и вложений в имущество ЗАО «ПГ «Метран» снижен на 18,5% и составил

47408 тыс. руб. Резко увеличивается удельный вес незавершенного строительства,

составивший к концу периода 20241 тыс. руб. (в 2002 г. – 138 тыс. руб.).

Увеличивается и дебиторская задолженность в 1,73 раза.

Увеличение

источников имущества связано только со значительным увеличением собственных

средств (на 70591 тыс. руб.). Заемные средства увеличиваются в абсолютном

выражении на 53948 тыс. руб. Увеличились краткосрочные кредиты и займы – на

20595 тыс.руб. и доля кредиторской задолженности 32519 тыс. руб.

2.2 Анализ финансовой

устойчивости предприятия

Далее проведем анализ

финансовой устойчивости.

Для

данного анализа решающее значение имеет вопрос о том, какие показатели отражают

сущность устойчивости финансового состояния. Ответ на него, прежде всего,

связан с балансовой моделью, на основе которой строится анализ. В условиях

рынка эта модель имеет следующий вид:

F + Z + Ra = Uc +

KT + Kt + Rp, (2.1)

где условные обозначения имеют тот же смысл, что

и в таблице 2.1, т.е.

F – основные средства и вложения;

Z – запасы и затраты;

Ra – денежные

средства, расчеты и прочие активы;

Uc – источники

собственных средств;

Kt –

краткосрочные кредиты и заемные средства;

KT –

долгосрочные кредиты и заемные средства;

Rp – расчеты

и прочие пассивы.

По сути дела, модель предполагает

определенную перегруппировку статей бухгалтерского баланса для выделения

однородных, с точки зрения сроков возврата величин, заемных средств.

Учитывая,

что долгосрочные кредиты и заемные средства направляются преимущественно на

приобретение основных средств и на капитальные вложения, преобразуем исходную

балансовую формулу:

Z + Ra = [(UC + KT)

– F] + [Kt + Rp ] (2.2)

Отсюда

можно сделать заключение, что при условии ограничения запасов и затрат Z величиной [(UC + KT) – F]:

Z £ (UC + KT) – F, (2.3)

будет

выполняться условие платежеспособности предприятия, т.е. денежные средства,

краткосрочные финансовые вложения и активные расчеты покроют краткосрочную

задолженность предприятия [Kt + Rp ]:

Ra ³

Kt + Rp , (2.4)

Таким

образом, соотношение стоимости материальных оборотных средств и величин

собственных и заемных источников их формирования определяет устойчивость

финансового состояния предприятия.

Обеспечение

запасов и затрат источниками формирования является сущностью финансовой

устойчивости, тогда как платежеспособность выступает внешним проявлением. В то

же время степень обеспеченности запасов и затрат источниками есть причина того

или иного уровня платежеспособности, выступающей как следствие обеспеченности.

Наиболее

обобщающим показателем финансовой устойчивости является показатель излишек или

недостаток источников средств для формирования запасов и затрат, получаемый в

виде разницы величины источников средств и величины запасов и затрат. При этом

имеется в виду обеспеченность определенными видами источников (собственными,

кредитными и другими заемными средствами), поскольку достаточность суммы всех

возможных видов источников гарантирована тождественностью итогов актива и

пассива баланса.

Общая

величина запасов и затрат Z

предприятия равна итогу раздела II актива

баланса-нетто. Для ЗАО «ПГ «Метран» эта величина составила в 2002 г.:

Z = 44297 тыс. руб.,

а

в 2003 г.

Z = 61463 тыс. руб.,

Для

характеристики источников формирования запасов и затрат используется несколько

показателей, отражающих разную степень охвата разных видов источников:

наличие

собственных оборотных средств, равное разнице величины источников собственных

средств и вложений и величины основных средств:

ЕС

= UC – F, (2.5)

в

2002 г.

ЕС

= 137331 – 58144 = 79187 тыс. руб.

в

2003 г.

ЕС

= 207922 – 47408 = 160514 тыс. руб.

наличие собственных и долгосрочных

заемных источников, источников формирования запасов и затрат, получаемое из

предыдущего показателя увеличения на сумму долгосрочных кредитов и заемных

средств:

ЕТ

= (UC + КТ)

– F, (2.6)

в

2002 г.

ЕТ

= (137331 + 0) – 58144 = 79187 тыс. руб.

в

2003 г.

ЕТ

= (207922 + 834) – 47408 = 161348 тыс. руб.

общая величина основных источников

формирования запасов и затрат, равная сумме предыдущего показателя и величины

краткосрочных кредитов и заемных средств:

Еå = (UC + КТ) – F + Kt = ЕТ

+ Кt, (2.7)

в

2002 г.

Еå = (137331

+ 0) – 58144 + 40591 = 119778 тыс. руб.,

в

2003 г.

Еå = (207922 + 834) – 47408 + 61186= 222534 тыс.

руб.

Используемый в практике зарубежных

стран показатель стоимости чистых мобильных средств, равный разности оборотных

активов и краткосрочной задолженности, соответствует показателю наличия

собственных и долгосрочных заемных источников формирования запасов и затрат.

Действительно, если краткосрочная задолженность будет перенесена в левую часть

балансовой модели, то последняя примет следующий вид:

(Z + Ra) – (Kt + Rp)

= (UC + KT) – F, (2.8)

В

левой части равенства имеем разницу оборотных средств предприятия и его

краткосрочной задолженности, в правой – величину показателя ЕТ.

Таким образом, приведение формы бухгалтерского баланса в большее соответствие с

требованиями международных стандартов бухгалтерского учета к финансовой

отчетности

позволяет установить обоснованные взаимосвязи между показателями финансового

состояния отечественных предприятий и фирм капиталистических стран.

Показатель

общей величины основных источников формирования запасов и затрат (Еå) является

приближенным из-за ограниченности информации, используемой в ходе внешнего

анализа финансового состояния. Несмотря на это, показатель Еå дает

существенный ориентир для определения степени финансовой устойчивости.

Трем

показателям наличия источников формирования запасов и затрат соответствуют три

показателя обеспеченности запасов и затрат источниками их формирования:

а)

излишек (+) или недостаток (–) собственных и долгосрочных заемных источников

формирования запасов и затрат

± ЕС

= ЕС – Z, (2.9)

для

анализируемого ЗАО «ПГ «Метран» в 2002 г.:

± ЕС

= 79187 – 44297 = 34890 тыс. руб.,

в

2003 г.

± ЕС

= 160514 – 61463 = 99051 тыс. руб.

б) излишек (+) или недостаток (–)

собственных и долгосрочных заемных источников формирования запасов и затрат:

± ЕТ

= ЕТ – Z = (UC + KT) – Z, (2.10)

в

2002 г.:

± ЕТ

= 79187 – 44297 = 34890 тыс. руб.,

в

2003 г.:

± ЕТ

= 161348 – 61463 = 99885 тыс. руб.

в) излишек (+) или недостаток (–)

общей величины основных источников для формирования запасов и затрат:

± Еå = Еå – Z = (ЕС + КТ + Кt) – Z, (2.11)

в

2002 г.:

± Еå = 119778 –

44297 = 75481 тыс. руб.,

в

2003 г.:

± Еå = 222534 –

61463 = 161071 тыс. руб.

Вычисление трех показателей

обеспеченности запасов и затрат источниками их формирования позволяет

классифицировать финансовые ситуации по степени их устойчивости. Ниже при

идентификации типа финансовой устойчивости используется следующий трехмерный

(трехкомпонентный) показатель:

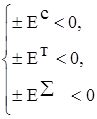

, (2.12)

, (2.12)

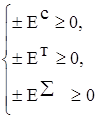

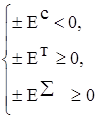

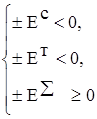

где функция S(х) определяется следующим образом:

.

.

Возможно выделение четырех типов

финансовых ситуаций:

1) абсолютная устойчивость

финансового состояния, встречающаяся редко и представляющая собой крайний тип

финансовой устойчивости. Она задается условиями:

.

.

Показатель типа ситуации  = (1, 1, 1);

= (1, 1, 1);

2) нормальная устойчивость

финансового состояния предприятия, гарантирующая его платежеспособность:

, = (0, 1, 1);

, = (0, 1, 1);

3) неустойчивое финансовое

состояние, сопряженное с нарушением платежеспособности, при котором считается

возможным восстановление равновесия за счет пополнения источников собственных

средств, а также за счет дополнительного привлечения кредитов и заемных

средств:

, = (0, 0, 1);

, = (0, 0, 1);

4) кризисное финансовое состояние,

при котором предприятие находится на грани банкротства, поскольку в данной

ситуации денежные средства, краткосрочные ценные бумаги и дебиторская

задолженность предприятия не покрывают даже его кредиторской задолженности:

, = (0, 0, 0).

, = (0, 0, 0).

Таблица 2.6 предназначена для анализа

финансовой устойчивости на основе вышеприведенной классификации.

Таблица 2.6 – Анализ финансовой устойчивости ЗАО «ПГ

«Метран»

|

Показатели

|

2002 г.

|

2003 г.

|

Изменения

|

|

1. Источники собственных

средств, тыс. руб.

|

137331

|

207922

|

70591

|

|

2. Основные средства и

вложения, тыс. руб.

|

58144

|

47408

|

-10736

|

|

3. Наличие собственных

оборотных средств (стр. 1 + стр. 2), тыс. руб.

|

195475

|

255330

|

59855

|

|

4. Долгосрочные кредиты и

заемные средства, тыс. руб.

|

–

|

834

|

834

|

Продолжение

таблицы 2.6

|

Показатели

|

2002 г.

|

2003 г.

|

Изменения

|

|

5. Наличие собственных и

долгосрочных заемных источников формирования запасов и затрат (стр. 3 + стр.

4), тыс. руб.

|

195475

|

256164

|

60689

|

|

6. Краткосрочные кредиты и

заемные средства, тыс. руб.

|

40591

|

61186

|

20595

|

|

7. Общая величина основных

источников формирования запасов и затрат, тыс. руб.

|

44297

|

61463

|

17166

|

|

8. Общая величина запасов

и затрат, тыс. руб.

|

84888

|

122649

|

37761

|

|

9. Излишек (+) или

недостаток

(–) собственных оборотных средств (стр. 3 – стр. 8), тыс. руб.

|

-110587

|

-132681

|

-22094

|

|

10. Излишек (+) или

недостаток (–) собственных и заемных источников формирования запасов и затрат

(стр. 5 – стр. 8), тыс. руб.

|

110587

|

133515

|

22928

|

|

11. Излишек (+) или

недостаток (–) общей величины основных источников формирования запасов и

затрат (стр. 7 – стр. 8), тыс. руб.

|

-40591

|

-61186

|

0

|

|

12. Трехкомпонентный

показатель финансовой ситуации ( = {S(стр. 9), S(стр. 10), S(стр. 11)}) = {S(стр. 9), S(стр. 10), S(стр. 11)})

|

(0, 1, 1)

|

(0, 1, 1)

|

|

По проведенным расчетам можно

сделать следующее заключение: 2 Тип финансового состояния предприятия. В

настоящее время финансовое состояние ЗАО «ПГ «Метран» можно охарактеризовать

как нормальная устойчивость финансового состояния предприятия.

Классификация финансовых ситуаций

по степени устойчивости финансового состояния приведена на рисунке 2.2.

Далее рассматриваются финансовые

коэффициенты, позволяющие исследовать тенденции изменения устойчивости

финансового положения ЗАО «ПГ «Метран».

Показатели, характеризующие

финансовую устойчивость промышленной группы «Метран», а также формулы их

расчета и нормальные ограничения приведены в таблице 2.7, где все обозначения

соответствуют принятым выше.

Рисунок 2.2 – Классификация финансовых ситуаций по

степени

устойчивости финансового состояния

Таблица

2.7 – Показатели, характеризующие финансовую устойчивость

|

Показатели

|

Нормальные ограничения

|

Формула расчета

|

2002 г.

|

2003 г.

|

Изменения

|

|

1. Коэффициент

концентрации собственного капитала

|

³

0,5

|

|

0,52

|

0,53

|

0,01

|

|

2. Коэффициент финансовой

зависимости

|

x

|

|

1,9

|

1,86

|

-0,04

|

|

3. Коэффициент

маневренности собственного капитала

|

opt » 0,5

|

|

0,57

|

0,77

|

0,20

|

|

4. Коэффициент

концентрации привлеченного капитала

|

x

|

|

0,47

|

0,45

|

0,02

|

|

5. Коэффициент соотношения

привлеченного и собственного капитала

|

£ 1

|

|

0,89

|

0,85

|

0,04

|

По данным таблицы 2.7 делаем

следующее аналитическое заключение. Коэффициент концентрации собственного

капитала показывает, какова доля владельцев предприятия в общей сумме средств, вложенных в

предприятие. Чем выше значение этого коэффициента, тем более финансово

устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Дополнением к этому показателю является коэффициент концентрации привлеченного

капитала: kkc + kкп = 1. За отчетный период

коэффициент концентрации снизился на 0,01, что свидетельствует о снижении

финансовой устойчивости и стабильности. Соответственно, коэффициент

концентрации привлеченного капитала повысился на эту же величину (0,01), что

свидетельствует о повышении зависимости ЗАО «ПГ «Метран» от внешних кредиторов.

Коэффициент

финансовой зависимости – обратный к коэффициенту концентрации собственного

капитала. В анализируемом периоде наблюдается рост этого показателя, что

означает увеличение доли заемных средств в финансировании этого предприятия.

Интерпретация показателя проста и наглядна: ka = 1,9

означает, что в каждом 1,9 руб., вложенном в активы, 90 коп. заемные.

По коэффициенту маневренности

собственного капитала можно судить, какая его часть используется для

финансирования текущей деятельности, а какая капитализирована.

Высокие значения коэффициента

маневренности положительно характеризуют финансовое состояние, однако,

каких-либо устоявшихся в практике нормальных значений показателя не существует.

Иногда в специальной литературе в качестве оптимальной величины коэффициента

рекомендуется 0,5. Однако, в условиях инфляции оптимальная величина гораздо

меньше 0,5.

Коэффициент

соотношения собственного и привлеченного капитала дает наиболее общую оценку

финансовой устойчивости: kC = 0,89 означает, что на каждый

рубль собственных средств, вложенных в активы ЗАО «ПГ «Метран», приходится 89

коп. заемных средств. В отчетном периоде наблюдается рост данного показателя,

что свидетельствует об усилении зависимости ЗАО «ПГ «Метран» от привлеченного

капитала, т.е. значительном снижении финансовой устойчивости.

2.3 Анализ ликвидности и

платежеспособности предприятия

Задача анализа ликвидности баланса

возникает в условиях рынка в связи с усилением жесткости финансовых ограничений

и необходимостью давать оценку кредитоспособности предприятия, т.е. его

способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств предприятия

его активами, срок превращения которых в деньги соответствует сроку погашения

обязательств. От ликвидности баланса следует отличать ликвидность активов,

которая определяется как величина, обратная времени, необходимому для

превращения их в денежные средства. Чем меньше время, которое потребуется,

чтобы данный вид активов превратился в деньги, тем выше его ликвидность. В

зависимости от того, какие виды оборотных активов принимаются во внимание,

ликвидность оценивается при помощи различных коэффициентов.

С позиции мобильности текущие

активы могут быть разделены на три группы: денежные средства, прочие мобильные

активы, материальные производственные запасы.

Вышеприведенная классификация

текущих активов необходима для расчета коэффициентов ликвидности, позволяющих

определить способность предприятия оплатить свои краткосрочные обязательства в

течение отчетного периода. Наиболее важными среди них являются следующие:

1)

коэффициент общей (текущей) ликвидности;

2)

коэффициент срочной (быстрой) ликвидности;

3)

коэффициент абсолютной ликвидности;

4)

функционирующий капитал.

Показатели ликвидности, формулы их

расчета и нормальные ограничения на эти показатели представлены в таблице 2.8.

Таблица 2.8 – Показатели ликвидности ЗАО «ПГ «Метран»

|

Показатели

|

Нормальные ограничения

|

Формула расчета

|

2002 г.

|

2003 г.

|

Изменения

|

|

1. коэффициент общей

ликвидности

|

³

2

|

|

1,27

|

1,08

|

-0,19

|

|

2. коэффициент быстрой

ликвидности

|

0,8 ¸

1

|

|

0,18

|

0,08

|

-0,1

|

|

3. коэффициент абсолютной

ликвидности

|

³

2

|

|

3,44

|

3,96

|

0,52

|

Коэффициент общей ликвидности

рассчитывается как частное от деления оборотных средств на краткосрочные

обязательства и показывает, достаточно ли у предприятия средств, которые могут

быть использованы для погашения его обязательств в течение определенного периода.

В экономически развитых странах считается, когда коэффициент больше или равен

2. В 2003 году наблюдается уменьшение показателя в динамике, что

рассматривается как отрицательная характеристика финансово-хозяйственной

деятельности.

Коэффициент быстрой ликвидности

исчисляется по более узкому кругу текущих активов, когда из расчета исключается

наименее ликвидная их часть – материально-производственные запасы. Это вызвано

тем, что денежные средства, которые можно выручить в случае вынужденной

реализации производственных запасов, могут быть существенно ниже затрат по их

приобретению.

На западе считается, что значение

коэффициента должно быть примерно 0,8 ¸ 1,0.

Отрицательная динамика изменения

коэффициента быстрой ликвидности свидетельствует об ухудшении текущей платежной

готовности ЗАО «ПГ «Метран».

Наиболее жестким критерием

платежеспособности является коэффициент абсолютной ликвидности, показывающий,

какая часть краткосрочных заемных обязательств может быть погашена немедленно.

Считается, что значение коэффициента абсолютной ликвидности не должно

опускаться ниже 0,2.

При использовании в анализе

коэффициентов ликвидности необходимо принимать во внимание отраслевую специфику

производственного потенциала предприятия. Так, в ЗАО «ПГ «Метран» основную

часть текущих активов составляют товарные запасы, поэтому наиболее полно

платежеспособность предприятия характеризуется коэффициентом общей ликвидности.

Таким образом, почти все

показатели, характеризующие ликвидность предприятия, находятся на уровне ниже

нормы, кроме того, к 2003 года наблюдается их значительное снижение по

сравнению с 2002 г. Это свидетельствует о значительном ухудшении

платежеспособности ЗАО «Промышленная группа «Метран» в 2003 г.

2.4 Оценка деловой активности

предприятия

Деловая активность предприятия измеряется с помощью системы

количественных и качественных критериев.

Качественные критерии – широта рынков сбыта (внутренних и

внешних), деловая репутация предприятия, его конкурентоспособность, наличие

постоянных поставщиков и покупателей готовой продукции (услуг) и др. Данные

критерии целесообразно сопоставлять с аналогичными параметрами, действующих в

отрасли.

Количественные критерии деловой активности характеризуются