Алексей, привет!

Передай Наталье следующую

информацию.

Согласно

Областного закона "Об основах жилищной политики в Свердловской

области" от 04.05.95г. № 14-ОЗ в ст. 38 говориться, что Право граждан и

юридических лиц на ипотечное кредитование и субсидирование строительства или

приобретение жилья

Согласно,

отчета подготовленного агентством SYMBOL-MARKETING, составленного на основе

анализа материалов СМИ и вторичных статистических данных. Можно сделать вывод,

что в 2003 году в России насчитывалось 1329 кредитных организаций. Из них 208

организаций имеют основной капитал свыше 300 млн. руб. По состоянию на начало

2004 года общий объем активов достиг 5.6 трлн. руб.

При этом около 43% активов сосредоточено в пяти самых больших кредитных

организациях.

За

период с начала 2003 по 2004 г. общая сумма кредитов, предоставленных

предприятиям и организациям, возросла с 1.6 до 2.3 трлн.

рублей. Что касается физических лиц, здесь объем кредитов увеличился с 142.2 до

299.7 млрд. руб. Таким образом, относительный прирост кредитов, предоставляемых

юридическим лицам, составил около 44%, а физическим лицам - 111%. В 2003 году

лидером рынка потребительского кредитования оставался Сбербанк, второе место

занимает Альфа-банк, третье – банк "Русский стандарт".

Тем

не менее, удельный вес потребительского кредитования в общем объеме

предоставляемых услуг пока невелик. 91% всех выданных кредитов приходится на

предприятия и организации, в том числе банки. Доля банковских ссуд,

предоставленных физическим лицам, равняется 9%. При этом ипотечные кредиты

занимают ничтожное место в структуре кредитования населения.

Пример

западных стран показывает, что увеличение доходов населения обычно

сопровождается ростом числа обращений к кредитным организациям. Развитие

потребностей, как правило, происходит быстро, так что доходы не успевают

достичь равновесия с желаниями. Данный психологический эффект оказывается

ключевым фактором развития кредитных организаций, которые помогают населению

преодолеть разрыв между желаемым и действительным уровнем финансовых

возможностей. В странах Западной Европы задолженность по потребительским

кредитам достигает 50%. В Соединенных Штатах этот показатель еще выше – около

70%. В России же объем задолженности едва превышает 2%.

Следовательно,

ипотечные кредиты берут в основном юридические лица.

Также ипотечное кредитование юридических лиц зафиксировано в

Федеральном Законе Российской Федерации от 29.07.98г. «Об оценочной

деятельности в Российской Федерации».

В указанных выше нормативно-правовых актах не приведена

методика расчета ипотечного кредитования.

Но в данном случае в силу вступают общие положения о

расчетах по кредитам. Один из этих способов (расчет на остаточной стоимости) и

был приведен в дипломной работе.

Каждый банк в

расчет берет свою форму кредитования и размер процентной ставки за кредит.

В каждой

области должна быть принята своя программа ипотечного кредитования. В

свердловской области она не принята.

В Московской области приняты Стандарты

предоставления ипотечных кредитов кредитными организациями в рамках проведения

производственного этапа московской ипотечной программы

Вот некоторые

выдержки:

Срок

кредитования Заемщика составляет 10 (десять) лет или 120 (сто двадцать)

календарных месяцев.

Ежемесячные платежи по возврату кредита и уплате процентов производятся не

позднее 21 числа каждого календарного месяца за процентный период, считая с 21

числа предыдущего календарного месяца по 20 число текущего календарного месяца.

Первый платеж Заемщика включает только начисленные проценты за период времени,

считая от даты фактического предоставления кредита по последнее число

расчетного процентного периода и подлежит внесению не позднее первого

ближайшего 21-го календарного числа (включительно), следующего за датой

фактического предоставления кредита.

В последующие процентные периоды в пределах указанного срока кредита

производятся ежемесячные платежи по возврату кредита и уплате начисленных

процентов в виде ежемесячного платежа.

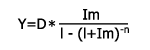

А) В случае возврата кредита ежемесячными аннуитетными

платежами размер ежемесячного аннуитетного платежа

определяется по формуле:

где,

D - остаток суммы кредита на расчетную дату

Im - месячная процентная ставка, равная 1/12 от

годовой процентной ставки

n - количество полных процентных периодов, оставшихся

до окончательного возврата кредита.

где,

D - остаток суммы кредита на расчетную дату

Im - месячная процентная ставка, равная 1/12 от

годовой процентной ставки

n - количество полных процентных периодов, оставшихся

до окончательного возврата кредита.

Б)

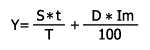

В случае возврата кредита, предоставленного в иностранной валюте,

уменьшающимися месячными платежами, при котором осуществляется погашение суммы

основного долга равными платежами, а проценты выплачиваются на оставшуюся часть

долга, размер платежа определяется по формуле:

где,

S - сумма всего долга

D- остаток суммы кредита на расчетную дату

t - текущий платежный период (дни),

T - общий срок кредита (дни)

Im- процентная ставка по кредиту за платежный период, где Im

= I*t/365 (366)

I - годовая процентная ставка.

где,

S - сумма всего долга

D- остаток суммы кредита на расчетную дату

t - текущий платежный период (дни),

T - общий срок кредита (дни)

Im- процентная ставка по кредиту за платежный период, где Im

= I*t/365 (366)

I - годовая процентная ставка.

В)

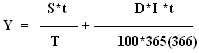

В случае возврата кредита, предоставленного в рублях, уменьшающимися месячными

платежами, при котором осуществляется погашение суммы основного долга равными

платежами, а проценты выплачиваются на оставшуюся часть долга, размер платежа

определяется по формуле:

где,

S - сумма всего долга

D- остаток суммы кредита на расчетную дату

t - текущий платежный период (дни),

T - общий срок кредита (дни)

I - годовая процентная ставка, рассчитываемая в следующем порядке:

где,

С - фиксированная процентная ставка по кредиту на дату заключения договора;

R1 - курс доллара США, рассчитываемый как среднее арифметическое значение

официальных курсов Центрального Банка Российской Федерации, действующих в

течение пяти календарных дней, предшествующих дате платежа;

R0 - курс доллара США, рассчитываемый как среднее арифметическое значение

официальных курсов Центрального Банка Российской Федерации, действующих в

течение пяти календарных дней, предшествующих дате выдачи кредита;

p - ежемесячный платеж в погашение основного долга;

D - остаток суммы кредита на расчетную дату;

t - текущий платежный период (дни).

В случае, если отношение R1/R0< 1, то I будет равен С.

При

кредитовании юридических лиц Банк может установить иную периодичность погашения

суммы основного долга (ежеквартально, раз в полгода, ежегодно).

В этом случае годовая процентная ставка будет рассчитываться в следующем

порядке:

где,

С - фиксированная процентная ставка по кредиту на дату заключения договора;

R1 - курс доллара США, рассчитываемый как среднее арифметическое значение

официальных курсов Центрального Банка Российской Федерации, действующих в

течение пяти календарных дней, предшествующих дате платежа;

R0 - курс доллара США, рассчитываемый как среднее арифметическое значение

официальных курсов Центрального Банка Российской Федерации, действующих в

течение пяти календарных дней, предшествующих дате выдачи кредита;

P - соответствующий платеж в погашение основного долга(ежеквартальный,

полугодовой, ежегодный);

К - сумма кредита;

m - количество месяцев соответствующее периодичности

погашения основного долга (3 месяца, 6 месяцев, 12 месяцев);

n - номер процентного периода;

t - текущий платежный период (дни).

В случае если отношение R1/R0< 1, то I будет равен С.

Но можно воспользоваться и ипотечными

калькуляторами, которые предложила для использования Новгородская область.