Содержание

Введение.................................................................................................................. 3

1. Понятие и виды денежной эмиссии.................................................................... 4

2. Налично-денежная эмиссия................................................................................ 7

3. Безналичная эмиссия........................................................................................ 16

Заключение............................................................................................................ 25

Список литературы............................................................................................... 26

Приложение

Введение

Следует заметить, что под

эмиссионной системой понимается законодательно установленный порядок выпуска в

обращение денежных знаков. В экономически развитых странах Центральный банк

обладает монопольным правом эмиссии банковских билетов, составляющих

подавляющую часть налично-денежного обращения. Незначительная часть выпуска наличных денег (около 10%)

приходится на казначейство, которое эмитирует в основном разменные монеты и мелкокупюрные бумажно-денежные знаки – казначейские билеты.

В связи с этим необходимо дать

определение эмиссии денег, произвести классификацию видов эмиссии, дать

сравнительную характеристику налично-денежной эмиссии.

Кроме того, следует рассмотреть

налично-денежную эмиссию. В связи с этим необходимо упомянуть о замене

денежного обращения, о денежной массе и скорости обращения денег.

Также следует сказать о безналичной

эмиссии и сущности и механизме банковского мультипликатора.

В процессе работы использовались

монографии таких авторов, как Е.Ф. Жуков, О.М. Лаврушин, Л.И. Красавина и

некоторые другие.

1. Понятие и виды денежной эмиссии

Деньги в хозяйственном обороте в

условиях рынка существовали и существуют всегда. Новые деньги в оборот

поступают из банков, создающих их в результате кредитных операций. Вот почему

кредитный характер денежной эмиссии

является одним из основополагающих принципов организации денежной системы

государства.

Понятия «выпуск денег» и «эмиссия денег» - неравнозначны.

Выпуск денег в оборот происходит постоянно. Безналичные

деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим

клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе

осуществления кассовых операций выдают их клиентам из своих операционных касс.

Однако одновременно клиенты погашают банковские ссуды и сдают наличные деньги в

операционные кассы банков. При этом количество денег в обороте может и не

увеличиваться.

Под эмиссией же понимается такой выпуск денег в оборот,

который приводит к общему увеличению денежной массы, находящейся в обороте.

Существует эмиссия безналичных и наличных денег (последняя и назывался эмиссией

денег в обращение).

В условиях административно-распределительной

экономики (по типу бывшего СССР) и ту, и другую эмиссию, как правило,

осуществлял Государственный банк. В условиях рыночной экономики эмиссионная

функция разделяется: эмиссия безналичных денег производится системой

коммерческих банков, эмиссия наличных денег - государственным центральным

банком. При этом первична эмиссия безналичных денег. Прежде чем наличные деньги

появятся к обороте, они должны отражаться в виде записей на депозитных счетах

коммерческих банков.

Главная цель эмиссии безналичных

денег в оборот - удовлетворение дополнительной потребности предприятий в

оборотных средствах. Коммерческие банки удовлетворяют эту потребность,

предоставляя предприятиям кредиты.

Однако кредиты банков могут выдавать только в пределах имеющихся у них

ресурсов, то есть тех средств, которые они мобилизовали в виде собственного

капитала и средств, находящихся на депозитных счетах. С помощью же этих

ресурсов можно удовлетворить лишь обычную, а не дополнительную потребность хозяйства в оборотных средствах. Между тем

либо в связи с ростом производства, либо в связи с ростом цен на товары

постоянно возникает дополнительная потребность хозяйства и населения в деньгах.

Полому должен существовать механизм эмиссии безналичных денег, удовлетворяющий

эту дополнительную потребность.

В условиях стран с административно-распределительной системой хозяйства

эмиссия безналичных денег осуществлялась на основе кредитных планов, путем

расширения предоставляемых в соответствии с ними кредитов.

В странах с рыночной моделью экономики, когда монополия на

эмиссию разрушена, действие подобного механизма становится невозможным.

Таким образом, под эмиссией можно понимать:

1) выпуск

ценных бумаг,

2) выпуск

денег.

Проведем сравнительную характеристику этих двух

видов:

|

Эмиссия

ценных бумаг

|

Эмиссия

денег

|

|

1) Цели

выпуска

|

|

Выпускается для мобилизации

капитала или для покрытия бюджетного дефицита

|

Выпускается с целью обеспечения

хозяйства платежными средствами

|

|

2)

Централизация

|

|

Децентрализована, так как любое

лицо может выпускать ценные бумаги

|

Централизована, так как осуществляется

Центральным банком

|

|

3)

Доход от эмиссии

|

|

Получают инвесторы

|

Получает эмитент

|

|

4)

Срочность

|

|

Как правило, срочна

|

Бессрочна

|

|

5)

Регулируется

|

|

Министерством финансов или

специализированными финансовыми институтами

|

Центральным банком

|

Рассмотрим классификацию видов эмиссии в зависимости от

эмиссионных институтов.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Безналичная (бездокументарная)

|

|

обязательства кредиты

обязательства кредиты

монеты монеты

монеты монеты

казначейские билеты

билеты (банкноты)

билеты (банкноты)

2. Налично-денежная эмиссия

Эмиссия наличных денег представляет собой их выпуск в

обращение, при котором увеличивается масса наличных денег, находящаяся в

обращении. [5, с. 55]

Монополия на эмиссию наличных денег принадлежит

государственному центральному банку. Ранее при административно-распределительной

системе величина эмиссии служила объектом директивного планирования

государством и ни в коем случае не могла превышаться. В условиях рыночной

экономики директивного планирования не существует, однако центральные банки

прогнозируют размер предполагаемой эмиссии, используя прогнозы кассовых

оборотов коммерческих банков и собственные аналитические материалы. При этом

важно не только установить оптимальную прогнозируемую величину эмиссии, но и

распределение ее по отдельным регионам страны.

Эмиссия наличных денег осуществляется децентрализованно.

Это связано с тем, что потребность коммерческих банков (именно она определяет

размер эмиссии) в наличных деньгах зависит от потребности в них юридических и

физических лиц, обслуживаемых этими банками, а она постоянно меняется. Поэтому

каждым раз завозить деньги из Центра, чтобы удовлетворить эту потребность было

бы не только нецелесообразно (из-за многократно возрастающих издержек

обращения), но и невозможно.

Представим, что потребность в наличных деньгах возрастает в

Южно-Сахалинске. Пока из Центра туда будут доставлены деньги, величина этой

потребности может измениться в ту или иную сторону. В результате либо придется

везти деньги назад в Центр, либо пересылать в Южно-Сахалинск дополнительные

суммы денег, которые опять же из-за расстояния могут не совпасть с реальной

потребностью в наличных деньгах.

Как же происходит эмиссия наличных денег и кто ее

непосредственно осуществляет?

Эмиссию наличных денег производят ЦБ РФ и его

расчетно-кассовые центры (РКЦ). Они открываются в различных регионах страны и

выполняют расчетно-кассовое обслуживание расположенных в этих регионах

коммерческих банков. Для эмиссии наличных денег в расчетно-кассовых центрах

открываются резервные фонды и оборотные кассы. В резервных фондах хранится

запас денежных знаков, предназначенных для выпуска их в обращение, в случае

увеличения потребности хозяйства данного региона в личных деньгах. Эти денежные

знаки не считаются деньгами, находящимися в обращении, поскольку они не совершают

движения, являются резервом. [5, с. 56]

В оборотную кассу расчетно-кассового центра постоянно

поступают наличные деньги от коммерческих банков, но и из нее постоянно

выдаются наличные деньги. Таким образом, деньги в оборотной кассе пребывают в

постоянном движении: они считаются деньгами, находящимися в обращении. Если

сумма поступлений наличных денег в оборотную кассу расчетно-кассового центра

превышает сумму выдач денег из нее, то деньги изымаются из обращения. При этом

они переводятся из оборотной кассы РКЦ в ее резервный фонд.

Резервными фондами РКЦ распоряжаются управления (городские,

областные, республиканские) Центрального банка России. Если в результате

действия банковского мультипликатора у данного коммерческого банка возрастает

величина денег на депозитных счетах, то в результате:

а) увеличивается и потребность клиентов в наличных деньгах;

б) увеличивается свободный резерв коммерческого банка.

Расчетно-кассовые

центры обязаны выдавать коммерческим банкам бесплатно наличные деньги в

пределах их свободных резервов. Поэтому, если у большинства коммерческих

банков, обслуживаемых РКЦ, возрастет потребность в наличных деньгах,

поступления денег в их операционные кассы эквивалентно не возрастет, то РКЦ

вынужден будет увеличить выпуск наличных денег в обращение. Для этого он на

основе разрешения управления Центрального банка РФ переведет наличные деньги из

резервного фонда в оборотную кассу РКЦ. Для данного РКЦ это будет эмиссионной

операцией, хотя в целом по стране эмиссия наличных денег может и не произойти.

При осуществлении эмиссии одним РКЦ, другой РКП может в то же

время дополнительно изъять аналогичную сумму наличных денег, поэтому общая

масса денег в обращении может и не измениться. Сведениями о том, произошла или

не произошла в данный день эмиссия, располагает только Правление Центрального

банка, где составляется ежедневный эмиссионный баланс.

Деньги, эмитируемые РКЦ в обращение, поступят в операционные

кассы коммерческих банков, откуда будут выданы клиентам этих банков, то есть

поступят или в кассы предприятии, или непосредственно населению. При этом

деньги списываются со счетов клиентов до востребования.

Следовательно, наличные деньги трансформируются из

безналичных денег, находящихся на депозитных счетах, и представляют собой

составную часть денежной массы, созданной коммерческими банками, в результате

действия механизма банковского мультипликатора. В России на долю наличных денег

приходится 1/3 всей денежной массы.

Закон стоимости и форма его проявления в сфере обращения -

закон денежного обращения - характерны для всех общественных формаций, в

которых существуют товарно-денежные отношения. Анализируя пути развития форм

стоимости и денежного обращения, К. Маркс открыл закон денежного обращения,

сущность которого выражается в том, что количество денег, необходимых для

выполнения функции средства обращения, должно быть равно сумме цен реализуемых

товаров, деленной на число оборотов (скорость обращения) одноименных денежных

единиц. Закон денежного обращения выражает экономическую взаимозависимость

между массой обращающихся товаров, уровнем их цен и скоростью обращения денег.

[6, с. 60]

С

развитием товарного производства, денежного обращения, использования денег в

функции средства платежа закон денежного обращения приобретает следующий вид:

Количество денег, необходимых в качестве средства

обращения и средства платежа = (Сумма цен реализуемых товаров и услуг - Сумма

цен товаров, проданных в кредит, срок оплаты которых не наступил + Сумма

платежей по обязательствам – Сумма взаимопогашающихся

платежей) / Среднее число оборотов денег как средства обращения и средства

платежа

Таким образом, на количество денег, необходимых для

обращения, влияют разнообразные факторы, которые зависят от условий развития

производства. Одним из них является изменение количества обращающихся товаров.

Потребность хозяйства в деньгах определяется также уровнем

цен на товары и услуги.

Обратное влияние на количество денег, необходимых для

обращения, оказывают:

-

степень развития кредита, так как чем большая часть

товаров продается в кредит, тем меньшее количество денег требуется в обращении,

-

развитие безналичных расчетов,

-

скорость обращения денег.

При металлическом обращении количество денег в нем

регулировалось стихийно, с помощью денег в функции накопления сокровища: если

потребность в деньгах сокращалась, то излишние деньги (золотые монеты) уходили

из обращения в сокровище, если увеличивалась - происходил прилив денег в

обращение из сокровища. Следовательно, количество денег в обращении всегда

поддерживалось на необходимом уровне. При обращении разменных на золото банкнот

возможность их свободного размена на металл (золото и серебро) исключает

нахождение в обращении их излишнего количества.

Если обращение обслуживается банкнотами, не разменными на

золото, или бумажными деньгами (казначейскими билетами), то обращение наличных

денег совершается в соответствии с законом бумажно-денежного обращения:

«Специфический закон обращения бумажных денег может возникнуть лишь из

отношения их к золоту, лишь из того, что они являются представителями

последнего. И закон этот сводится к тому, что выпуск бумажных денег должен быть

ограничен тем их количеством, в каком действительно обращаюсь бы символически

представленное ими золото (или серебро)». [6, с. 61]

Следовательно, когда количество выпущенных бумажных денег

будет равно теоретическому количеству золотых денег, необходимому для

обращения, никаких отрицательных явлений не возникнет - бумажные деньги или

неразменные банкноты будут исправно играть роль денежных знаков, то есть

заместителей золотых денег. Указанное требование обеспечивает устойчивость

денег и имеет силу во всех общественных формациях, где существует денежное

обращение.

Стоимость, представляемая каждой бумажно-денежной единицей,

соответствует стоимости того количества золота, которое необходимо для

обращения, деленной на количество находящихся в обращении бумажных денег.

Ничем не ограниченная эмиссия денег приводит к нарушению

этого закона, переполнению сферы денежного обращения излишними денежными

знаками и их обесценению.

Условия и закономерности поддержания денежного обращения

определяются взаимодействием двух факторов: потребностями хозяйства в деньгах и

фактическим поступлением денег в оборот. Если в обороте больше денег, чем

требуется хозяйству, это ведет к обесценению денег и понижению покупательной

способности денежной единицы.

Денежная масса и скорость обращения денег.

Важнейшим количественным показателем денежного обращения

является денежная масса, представляющая собой совокупный объем покупательных и

платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным

лицам, предприятиям и государству.

Для анализа количественных изменений денежного обращения на

определенную дату и за определенный период, а также для разработки мероприятий

по регулированию темпов роста и объема денежной массы используются различные

показатели (денежные агрегаты).

В финансовой статистике промышленно развитых стран

для определения денежной массы применяется следующий набор основных денежных

агрегатов:

-

М1 - включает наличные деньги в обращении (банкноты,

монеты металлические, а в некоторых странах казначейские билеты) и средства на

текущих банковских счетах;

-

М2 - состоит из агрегата М1 плюс срочные и

сберегательные вклады в коммерческих банках (до четырех),

-

М3 - содержит агрегат М2 плюс сберегательные вклады и

специализированных кредитных учреждениях;

-

М4 - состоит из агрегата М3 плюс депозитный сертификаты

крупных коммерческих банков.

В США для определения денежной массы используются четыре

денежных агрегата, в Швейцарии и Германии - три, В Англии - пять, во Франции -

два.

Анализ структуры и динамики денежной массы имеет важное

значение при выработке центральными банками ориентиров кредитно-денежной

политики.

Денежная масса в Российской Федерации рассчитывается

Центральным банком по состоянию на 1-е число месяца на основе данных сводного

баланса банковской системы.

В состав денежной массы России входят следующие денежные

агрегаты:

-

М0 - наличные деньги в обращении;

-

М1 - состоит из агрегата М0 плюс средства на

расчетных, текущих и специальных счетах предприятий и организаций, на счетах

местных бюджетов, бюджетных, профсоюзных, общественных и других организаций,

плюс средства Госстраха, плюс вклады населения и предприятий в банках, плюс

депозиты населения до востребования в Сбербанке;

-

М2 - состоит из агрегата М1 плюс срочные вклады

населения в Сбербанке;

-

М3 - состоит из агрегата М2 плюс сертификаты и

облигации государственных займов.

Самостоятельным компонентом денежной массы Российской

Федерации является денежная база. Она включает агрегат М0 (наличные деньги в

обращении), плюс денежные средства в кассах банкой, обязательные резервы банков

в Банке России и их средства на корреспондентских счетах в Центральном банке

РФ.

Использование различных покупателей денежной массы позволяет

дифференцированно подойти к анализу состояния денежного обращения.

Совокупный

объем денежной базы (денежный агрегат М2) увеличился в 41,1 раза на 1 января 1997 г. по сравнению с 1 января 1993 г. (с 7,18

трлн руб. до 295,2 трлн

руб.), а наличных денег (денежный агрегат М0) в 58 раз за соответствующий

период (с 1,79 трлн руб. до 103,8 трлн

руб.). Положительной тенденцией является сокращение удельного веса наличных

денег (агрегат М0) в совокупном объеме денежной массы (агрегат М2) с 40% на 1 января 1993 г. до 35,2% на 1 января 1997 г., до 29,48% по состоянию на 1 августа 1998 г.

[6, с. 64]

Банк России может устанавливать

ориентиры роста одного или нескольких показателей денежной массы исходя из

основных направлений единой государственной денежно-кредитной политики. При

определении денежно-кредитной политики на 1997-1998 гг. он исходил из

сохранения тенденции плавного роста спроса на деньги.

Важное значение имеет расчет денежного мультипликатора -

показателя, характеризующего возможности экономики в целом и банковской системы

в частности увеличить денежную массу в обороте. В основе его действия лежит

процесс обязательного резервирования части средств, получаемых банками в виде

депозитов на специальных счетах в Банке России. Теоретически денежный

мультипликатор равен величине обратной ставки обязательных резервов,

устанавливаемых для банков центральным банком страны. На практике его величина

рассчитывается как отношение денежного агрегата М2 к денежной базе. Знание

денежного мультипликатора необходимо для контроля за динамикой денежной массы,

уровнем инфляции в стране.

Изменение объема денежной массы может быть результатом как

изменения массы денег в обращении, так и ускорения их оборота.

Скорость обращения денег - показатель интенсификации их

движения при функционировании в качестве средства обращения и средства платежа.

Он трудно поддается количественной оценке, поэтому для его расчета используются

косвенные методы.

В промышленно развитых странах в основном исчисляются два

показателя скорости роста оборота денег.

1. Показатель

скорости обращения в кругообороте доходов - отношение валового национального

продукта (ВНП) или национального дохода к денежной массе, а именно, к агрегату

М1 или М2. Этот показатель раскрывает

взаимосвязь между денежным обращением и процессами экономического развития.

2. Показатель

оборачиваемости денег в платежном обороте - отношение суммы переведенных

средств по банковским текущим счетам к средней величине денежной массы.

В Российской Федерации в практике статистической работы в

зависимости от полноты охвата оборота наличных денег различают: во-первых,

скорость возврат денег в кассы учреждений Центрального банка РФ как отношение

суммы поступления денег в кассы банка к среднегодовой массе денег в обращении;

во-вторых, скорость обращения денег в налично-денежном обороте, исчисляемую

путем деления суммы поступлений и выдачи наличных денег, включая оборот почты и

учреждений Сберегательного банка, на среднегодовую массу денег в обращении.

Изменение скорости обращения денег зависит от многих факторов

как общеэкономических (циклического развития экономики, темпов экономического

роста, движения цен), так и чисто монетарных (структуры платежного оборота,

развития кредитных операций и взаимных расчетов, уровня процентных ставок на

денежном рынке и т. д.).

Ускорению обращения денег способствуют такие факторы, как:

развитие системы взаимных расчетов, внедрение ЭВМ в банковское дело, применение

электронных средств денежных расчетов. При прочих равных условиях ускорение

скорости обращения денег равнозначно увеличению денежной массы и является одним

из факторов инфляции.

В

России с начала проведения экономических реформ характерной долгосрочной

тенденцией развития денежной сферы являлось замедление темпов прироста скорости

обращения денег, а в 1996 г. впервые произошло абсолютное снижение скорости

обращения среднегодовой денежной массы. Скорость обращения среднегодовой

денежной массы определяется как отношение ВНП, произведенного за год, к

среднегодовой денежной массе. Скорость обращения будет продолжать снижаться при

переходе экономики в фазу экономического роста, что будет выражаться в росте

спроса на деньги, а также в изменении структуры денежной массы за счет

увеличения доли менее ликвидных компонентов. Дополнительное воздействие на рост

спроса на деньги (М2) будет оказывать факт присоединения России к VIII статье Устава МВФ, что повлечет за собой более широкое

использование рубля в международных расчетах, а также отмену ограничений на за

границу из Российской Федерации наличных рублей.

3. Безналичная эмиссия

Деньги

безналичного оборота отличаются спецификой, на которую следует обратить

внимание, тем более что применяемая

терминология не раскрывает

особенности таких денег и их оборота.

Особенности

безналичных денежных расчетов проявляются в следующем:

-

в расчетах наличными

деньгами принимают участие плательщик и

получатель, передающие наличные средства. В безналичных денежных

расчетах участников трое: плательщик, получатель и банк, в котором

осуществляются такие расчеты в форме записей по счетам плательщика и

получателя;

-

участники безналичных денежных расчетов состоят в

кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на

счетах участников таких расчетов. Подобные кредитные отношения в

налично-денежном обороте отсутствуют;

-

перемещения (перечисления) денег, принадлежащих одному

участнику расчетов, в пользу другого производятся путем записей по счетам, в

результате чего изменяются кредитные отношения банка с участниками таких

операции. Другими словами, здесь производится

кредитная операция, совершаемая с помощью денег. Тем самым оборот

наличных денег замешается кредитной операцией. Это подчеркивает значение

целесообразной организации процессов кредитования для регулирования денежной

массы, состоящей из денег безналичного оборота и наличных денег.

Наряду с широким распространением безналичных денежных

расчетов определенное развитие получило использование различных ценных бумаг

(обязательств предприятий и банков) для совершения платежей без

непосредственного оборота денежных средств. Между этими видами расчетных

операций существуют общие черты и немалые различия. [5, с. 31]

В отличие от безналичных денежных расчетов, состоящих в

перечислении денежных средств по счетам клиентом банков и совершаемых при

участи банка в каждой операции, имеется довольно значительный безналичный

оборот, осуществляемый с помощью различных ценных бумаг (обязательств

предприятии и банков).

В подобных операциях оборот наличных денег замешается

движением ценных бумаг, выражающих различные кредитные отношения. Такое

замещение оборота наличных денег характеризуется особенностями по сравнению с

безналичными денежными расчетами. Одна из особенностей - при безналичном

обороте не обязательным является участие банка в каждой расчетной операции,

осуществляемой с помощью ценных бумаг. Так, вексель или другое обязательство

могут быть использованы для уплаты при условии совершения передаточной надписи

(индоссамент), но без перечисления денег по счетам участников операций в банке.

Другая особенность заключается в следующем. При безналичных

денежных расчетах средства плательщика, хранящиеся на его счете в банке, могут

быть использованы как всеобщее платежное средство для расчетов с различными

получателями: их согласия на это не требуется.

Что же касается оплаты с помощью ценных бумаг, то она может

быть осуществлена при условии согласия получателя на такую оплату. Возможность

согласия осложняется еще и тем, что при оплате, например, векселем, получатель

должен перечислить налоги на реализованную продукцию, несмотря на то, что

выручка еще не поступила.

Существует еще одна особенность. Она состоит в том, что

участники расчетов с помощью ценных бумаг принимают на себя определенную

ответственность за погашение ценной бумаги. Так, если вексель использовался для

расчетов между юридическими лицами, о чем имеется соответствующая передаточная

надпись (индоссамент), то в случае неспособности векселедателя погасить

задолженность, ответственность за оплату долга по векселю несут участники

расчетной операции, выполненной с помощью векселя.

Подобную ответственность не принимают на себя участники

безналичных денежных расчетов.

Отмеченное свидетельствует о наличии оснований для разграничений безналичных денежных расчетов и безналичного

оборота.

Важным преимуществом безналичного оборота, выполняемого с

помощью передачи ценных бумаг, является то, что такие операции могут

осуществляться при отсутствии денежных средств на счете плательщика в банке.

Именно это обстоятельство обусловило расширение применения таких операций в

условиях существующего в РФ платежного кризиса. Благодаря безналичному обороту

с помощью ценных бумаг (векселей и др.) в определенной степени устраняются

негативные последствия платежного кризиса.

Однако не следует, с одной стороны, упускать из виду, что

расчеты с помощью ценных бумаг выполняются при участии кредита (учет векселей,

кредита под ценные бумаги и др.); с другой, - нельзя игнорировать рассмотренные

ранее особенности таких расчетов.

Это свидетельствует о целесообразности взвешенного подхода к

расширению применения безналичных расчетов с помощью ценных бумаг, тем более,

что не исключена возможность появления в обороте ценных бумаг, не связанных с

процессами производства и товарооборота.

Расширение практики безналичных денежных расчетов с помощью

электронной техники способствовало появлению термина «электронные деньги». По

существу же в подобных операциях производятся безналичные денежные расчеты с

той разницей, что вместо распоряжения денежными средствами с помощью

документов, составленных на бумаге (поручения, чеки и др.), при электронной

технике соответствующие распоряжения выполняются посредством электронных

сигналов. Поэтому вряд ли имеются основания для признания существования такой

самостоятельной разновидности денег, как электронные деньги.

Помимо денежного безналичного оборота, происходящего на основе

замещения движения наличных денег кредитными операциями, в хозяйственной

практике выделяют и счетные деньги, которые не совершают оборота, но

используются при проведении взаимных расчетов. Так, при проведении зачетов

взаимных требований в размере зачтенной суммы функционируют, но не совершают

оборота счетные деньги.

Подобное использование денег имеет место и при применении

бартера, когда стоимость взаимных поставок засчитывается (здесь выступают

счетные деньги) лишь при ее неравенстве, бартерная сделка завершается с помощью

перечисления неучтенной суммы.

Несмотря на особенности, присущие деньгам безналичного

оборота, они облачают многими общими чертами с наличными деньгами. Это

проявляется прежде всего в одинаковой денежной единице наличных денег и денег

безналичного оборота. Существенно также, что между этими видами денег имеется

тесная связь, выражающаяся в переходе одних в другие. Например, наличные деньги

при взносе их на какой-либо счет в банке превращаются в деньги безналичного

оборота. Напротив, при получении наличных денег из остатка на счете в банке,

деньги безналичного оборота переходят в наличные деньги.

Проявление единства этих видов денег состоит в том, что

регулирование объема денег безналичного оборота, как и наличных денег

осуществляется с помощью кредита. Так, появление, а также увеличение или уменьшение массы денег безналичного

оборота происходят, в результате кредитных операций, подобно тому, как это

имеет место с массой наличных денег. [5,

с. 33-34]

При существовании двух уровневой банковской системы механизм

эмиссии действует на основе банковского (кредитного, депозитного)

мультипликатора.

Банковский мультипликатор представляет собой процесс

увеличения (мультипликации) денег на депозитных счетах коммерческих банков в

период их движения от одного коммерческого банка к другому. Банковский,

кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с

разных позиций. [5, с. 50]

Банковский мультипликатор характеризует процесс

мультипликации с позиции субъектов мультипликации. Здесь дается ответ на

вопрос: кто деньги? Такой процесс осуществляется коммерческими банками. Один

коммерческий банк не может мультиплицировать деньги, их мультиплицирует система

коммерческих банков.

Кредитный мультипликатор раскрывает двигатель процесса

мультипликации, то, что мультипликация может только в результате кредитования

хозяйства.

Депозитный мультипликатор отражает объект мультипликации -

деньги на депозитных счетах коммерческих банков (именно они увеличиваются в

процессе мультипликации).

Как же действует механизм банковского мультипликатора? Этот

механизм может существовать только в условиях двухуровневых (и более)

банковских систем, причем первый уровень - Центральный банк управляет

этим механизмом, второй уровень - коммерческий банк заставляет его действовать,

причем действовать автоматически, независимо от желания специалистов отдельных

банков. Механизм банковского мультипликатора непосредственно связан со

свободным резервом.

Свободный резерв представляет собой совокупность ресурсов коммерческих

банков, которые в данный момент времени могут быть использованы для активных

банковских операций.

Такое понятие пришло в Россию из

западной экономической литературы. Следует отметить, что оно не совсем точно.

На самом деле свободные (оперативные) резервы коммерческих банков – это их

ликвидные активы, из определения же видно, что данное понятие относится к

ресурсам, то есть пассивам коммерческих банков.

Данное понятие основывается на том, что коммерческие банки

могут осуществлять свои активные операции (выдавать ссуды, покупать ценные

бумаги, валюту и т. д.) только в пределах имеющихся у них ресурсов. Свободный

резерв системы коммерческих банков складывается из свободных резервов отдельных

коммерческих банков, поэтому от увеличения или уменьшения свободных резервов

отдельных банков общая величина свободного резерва всей системы коммерческих

банков не изменяется. Величина свободного резерва отдельного коммерческого

банка

Ср = К + ПР+ ЦК ± МБК - ОЦР – Ао,

[5, с. 51]

где К - капитал коммерческого банка;

ПР - привлеченные ресурсы коммерческого банка (средства на

депозитных счетах);

ЦК – централизованный кредит, предоставленный коммерческому

банку центральным банком;

МБК – межбанковский кредит;

ОЦР - отчисления и централизованный резерв, находящихся в

распоряжении центрального банка;

Ао - ресурсы, которые на

данный момент уже вложены в операции коммерческого банка.

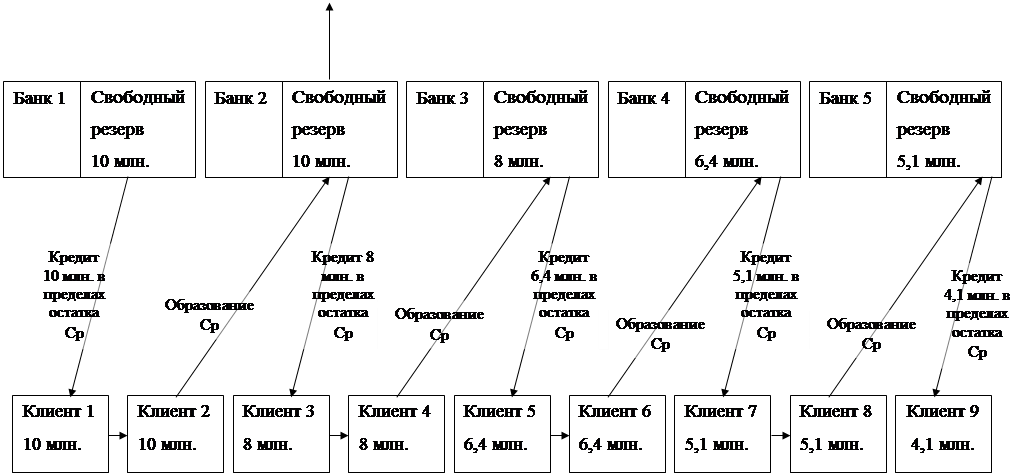

Рассмотрим механизм банковского мультипликатора на условном

примере (рис. 3.1, представленный в приложении, размеры кредита и отчислений даны

в млн. руб.), причем для упрощения сделаем три допущения:

-

коммерческие банки на данный момент не располагают

свободными резервами;

-

каждый банк имеет только двух клиентов;

-

банки используют свои ресурсы только для кредитных

операций.

Клиент 1 нуждается в кредите для оплаты поставок от клиента

2, но банк 1 не может предоставить ему кредит, поскольку не имеет свободного

резерва. Банк 1 обращается к центральному банку и получает от него

централизованный кредит в сумме 10 млн. руб. У него образуется свободный

резерв, за счет которого выдается ссуда клиенту 1.

Клиент 1 со своего расчетного счета оплачивает поставку

клиенту 2. В результате свободный резерв в банке 1 исчерпывается, но возникает

свободный резерв в банке 2, поскольку клиент 2 держит свой расчетный счет

именно в этом банке, и привлеченные ресурсы (ПР) этого банка возрастают (см.

формулу).

Часть свободного резерва банк 2 отдает в распоряжение

центрального банка в виде отчислений в централизованный резерв (ОЦР). Условно

принимаем норму таких отчислений в размере 20 % привлеченных ресурсов.

Оставшаяся часть (8 млн. руб.) свободного резерва используется для

предоставления кредита в размере 8 млн. руб. клиенту 3.

Клиент 3 расплачивается за счет этого кредита с клиентом 4,

обслуживаемым коммерческим банком 3. Таким образом уже у этого банка возникает

свободный резерв, в то время как у банка 2 он исчезает. Банк 3 часть свободного

резерва 1,6 млн. руб. (20 % ПР) отчисляет в централизованный резерв, а

оставшаяся часть - 6,4 млн. руб. используется для выдачи ссуды клиенту 5. При

этом деньги на расчетном счете клиента 4 остаются нетронутыми.

Клиент 5 за счет ссуды, полученной от банка 3, расплачивается

с клиентом 6, переводя их на его расчетный счет, открытый в банке 4. Отсюда в

банке 3 свободный резерв исчезает: в банке 4 - возникает. Опять же 20 % этого

резерва (1,3 млн. руб.) отчисляется в централизованный резерв, оставшаяся часть

используется для выдачи ссуды в размере 5,1 млн. руб. клиенту 7, который за

счет этой ссуды расплачивается с клиентом 8, расчетный счет которого находится

в коммерческом банке 5.

Свободный резерв коммерческого банка 4 исчезает (хотя

средства на расчетном счете клиента 6 остаются неизрасходованными), у

коммерческого банка 5 он появляется. В свою очередь этот банк часть своего

свободного резерва - 1 млн. руб.

(20 % ПР) оставляет в центральном банке в виде отчислений в централизованный

резерв, а остальную часть (4,1 млн. руб.) использует для выдачи ссуды клиенту

9. Далее процесс продолжается до полного исчерпания свободного резерва, который

в итоге за счет отчислений в централизованный резерв аккумулируется в

центральном банке и достигает размера первоначального свободного резерва (10

млн. руб. в банке 1).

В соответствии со схемой деньги на расчетных счетах клиентов

2, 4, 6, 8 и т. д. (всех четных клиентов) остаются нетронута ми и поэтому общая

сумма денег на расчетных (депозитных) счетах составит в конечном счете величину

многократно большую чем первоначальный депозит - 10 млн. руб., образовавшийся

при выдаче ссуды клиенту 1. Однако деньги на депозитных счетах могут

увеличиться не более чем в 5 раз, поскольку величина коэффициента

мультипликации, представляющая собой отношение образовавшейся денежной массы на

депозитных счетах к величине первоначального депозита, обратно пропорциональна

норме отчислений в централизованный резерв.

Таким образом, если норма

отчислений в централизованный резерв равна 20%, то коэффициент мультипликации

будет составлять 5(1/20 * 100). Он никогда не будет достигать 5, потому что

всегда часть свободного резерва используется для других, не кредитных операций

(например, в кассе любого банка должны, быть наличные деньги для кассовых

операций).

Поскольку процесс мультипликации непрерывен, коэффициент

мультипликации рассчитывается за определенный период времени (год) и характеризует,

насколько за этот период времени увеличилась денежная масса в обороте.

Банковский мультипликатор действует независимо от того

предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному

правительству. Деньги в этом случае поступят на бюджетные счета в коммерческих

банках, а они тоже относятся к привлеченным ресурсам (ПР), поэтому свободный

резерв коммерческих банков, где находятся эти счета, увеличится, (см. формулу)

и включится механизм банковского мультипликатора.

Механизм банковского мультипликатора заработает не только от

предоставления централизованных кредитов. Он может быть задействован и в том

случае, когда центральный банк покупает у коммерческих банков ценные бумаги или

валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные

операции, то есть включается механизм банковской мультипликации. Включить этот

механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится

свободный резерв системы коммерческих банков, что при прочих равных условиях

приведет к росту кредитования и включению банковского мультипликатора.

Управление

механизмом банковского мультипликатора, следовательно, эмиссией безналичных

денег осуществляется исключительно центральным банком, в то время как эмиссия

производится системой коммерческих банков. Центральный банк, управляя

механизмом банковского мультипликатора, расширяет или сужает эмиссионные

возможности коммерческих банков, тем самым выполняя одну из основных своих

функций - функцию денежно-кредитного регулирования.

Заключение

В

заключении необходимо сделать ряд существенных выводов.

1.

Эмиссия представляет собой выпуск денег в оборот,

который приводит к общему увеличению денежной массы, находящейся в обороте.

2.

Существует эмиссия бумажных и наличных денег. При этом

первична эмиссия безналичных денег.

3.

Банковский мультипликатор представляет собой процесс

увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого

банка к другому. Мультипликатор может быть банковским, депозитным и кредитным.

4.

Управление механизмом банковского мультипликатора,

следовательно, эмиссией безналичных денег осуществляется исключительно

центральным банком, в то время как эмиссия производится системой коммерческих банков.

5.

Эмиссия наличных денег представляет собой их выпуск в

обращение при котором увеличивается

масса наличных денег, находящихся в обращении.

6.

Закон денежного обращения выглядит следующим образом:

Количество

денег, Сумма цен Сумма цен товаров,

необходимых

в качестве = реализуемых -

проданных в кредит, +

средства

обращения и товаров и срок оплат которых

средства

платежа услуг не

наступил

Сумма платежей Сумма

+ по - взаимопогашающихся

обязательствам платежей

обязательствам платежей

Среднее

число оборотов денег как средства обращения и средства платежа.

Список литературы

1.

Абрамова М.А., Александрова Л.С. Финансы, денежное

обращение и кредит: Учеб. пособие. – М: Институт международного права и

экономики, 1996. – 246 с.

2.

Антипов Н.Г., Пессель М.А.

Денежное обращение, кредит и банки: Учебник. – М.: Финстатинформ,

1995. – 218 с.

3.

Бункина М.К.

Деньги. Банки. Валюта: Учеб. пособие. – М.: ДИС, 1994 – 104 с.

4.

Денежное обращение и кредит при капитализме: Учебник /

Под ред. Л.Н. Красавиной – М.: Финансы и статистика, 1989 – 348 с.

5.

Деньги, кредит, банки: Учебник / Под ред. О.И.

Лаврушина. – М.: Финансы и статистика, 1998. – 448 с.

6.

Деньги. Кредит. Банки: Учебник для вузов / Под ред.

проф. Е.Ф. Жукова, - М.: ЮНИТИ, 2001. – 622 с.

7.

Финансы. Денежное обращение. Кредит.: Учебник для

вузов / Под ред. проф. Л.А. Дробозиной. – М.: ЮНИТИ,

Финансы, 1997. 422 с.

Приложение

Приложение

Отчисления

1 млн.

Отчисления

1 млн.

Кредит Отчисления Отчисления Отчисления 1,3 млн.

10 млн. 2 млн. 1,6 млн. Коммерческие банки

Рис. 3.1. Схема банковского мультипликатора