ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ

ИНСТИТУТ

КУРСОВАЯ РАБОТА

по дисциплине «Финансы»

на тему «Фонд социального страхования»

Выполнила:

Руководитель:

Воронеж 2007

Содержание

Введение………………………………………………………………3

1. Общие положения о Фонде социального страхования………5

2. Бюджет Фонда социального страхования……………………..8

2.1 Доходы Фонда социального страхования

РФ…………………....8

2.2 Расходы Фонда социального страхования Российской Федерации……………………………………………………………………….11

3. Порядок и сроки уплаты страховых

взносов…………………14

Заключение…………………………………………………………..17

Список литературы…………………………………………………20

Приложение………………………………………………………….21

Введение

Социальное

страхование - объективная необходимость. На определенном этапе развития

общество берет под свою защиту лиц, которые в силу некоторых причин не могут

трудиться и получать оплату за труд.

Обоснованная система социального страхования - одна из предпосылок

обеспечения социальной справедливости, создания и поддержания политической

стабильности.

К задачам социального страхования относятся:

формирование денежных фондов, из которых покрываются затраты, связанные с

содержанием нетрудоспособных или лиц, не участвующих в трудовом процессе;

сокращение разрыва в уровне материального обеспечения неработающих и работающих

членов общества.

Учитывая особую важность социального страхования, его влияние на

общественные процессы, государство во многих странах создает системы

обязательного государственного социального страхования, дающие возможность

значительной концентрации ресурсов в единых фондах и тем самым обеспечивающие

надежной социальной защитой население страны.

В России государственное обязательное социальное страхование представлено

четырьмя фондами:

• пенсионным;

• обязательного медицинского страхования;

• социального страхования;

• занятости (до 2001 г.).

В формировании и использовании этих фондов есть свои особенности.

Задуманные как страховые, они не всегда соответствуют принципам формирования и

использования страховых фондов. В их деятельности очевидны черты бюджетного

подхода: обязательность и нормативность отчислений, плановое расходование

средств, отсутствие персонификации накоплений и др. По экономической сущности

эти фонды не являются страховыми, по форме они относятся к внебюджетным фондам.

Однако нельзя не отметить, что наряду с обязательным государственным

социальным страхованием возникают и постепенно развиваются негосударственные

пенсионные фонды; некоторые страховые компании заключают договоры медицинского

страхования.

1. Общие положения о Фонде социального страхования

Наряду и паралельно с

системой бюджетных фондов в России функционирует сопоставимая с ней по

масштабам система внебюджетных фондов, подразделяемых прежде всего на фонды

федерального уровня и фонды субъектовРФ и местных исполнительных и

распорядительных органов власти. В их составе, в свою очередь, выделяются

несколько подгрупп, каждая из которых имеет собственную

нормативно-законадательную базу, свои источники формирования доходов,

направления расходования собранных ресурсов и формы контроля.

Внебюджетные фонды –

один из методов перераспределения национального дохода органами власти в пользу

определенных социальных групп.

Материальным источником

внебюджетных фондов, как и других звеньях финансовой системы, является

национальный доход, так как преобладающая часть этих фондов создается за счет

специальных налогов и сборов, средств из бюджета, займов.

Внебюджетные фонды –

эта формы перераспределения и использования ресурсов, привлекаемых государством

для финансирования некоторых не включаемых в бюджет общественных потребностей и

комплексно расходуемых на основе оперативной самостоятельности строго в

соответствии с целевыми назначениями фондов.

Внебюджетные

государственные социально-страховые фонды – самые крупные из внебюджетных

фондов федерального значения. В их числе Пенсионный фонд, Фонд социального

страхования, Государственный фонд занятости населения, Фонд Обязательного

медицинского страхования. Их средства формируются за счет страховых платежей

организаций всех форм собственности и привязаны к одной из самых надежных баз –

фонду заработной платы.

Нормативно-правовая

база деятельности государственных внебюджетных социально-страховых фондов

основывается, с одной стороны, на законодательных актах, устанавливающих статус

этих кредитно-денежных учреждений, а с другой – на ежегодно принимаемых (вместе

с законом о федеральном бюджете) проектах их бюджетов. Ввиду особой значимости

выполняемой этими фондами реализации ключевых направлений социальной политики

государства (осуществление обязательного пенсионного страхования, страхования

от безработицы, медицинского страхования) контроль за их деятельностью ведется

и исполнительной, и законадательной властями.

Фонд социального

страхования образован в соответствии с указом президента «О фонде социального

страхования Российской Федерации» от 7 августа 1992 года № 822 и является

специализированным финансово-кредитным учреждением при Правительстве РФ,

призванным управлять средствами системы государственного социального

страхования России.

Средства Фонда

социального страхования являются государственой собственность, не входят в

состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Источники образования

фонда: страховые взносы работодателей, страховые взносы некоторых категорий

граждан, доходы от инвестирования части временно свободных средств фонда в

ликвидные государственные ценные бумаги и банковские вклады, ассигнования из

республиканского бюджета на покрытие расходов, связанных с предоставлением

льгот лицам, пострадавшим вследствие Чернобольской катастрофы или радиационных

аварий на других атомных объектах, добровольные взносы граждан и юридических

лиц, прочие доходы.

Цель создания фонда:

финансирование выплат, пособий по временной нетрудоспособности, по беременности

и родам, при рождение ребенка, по уходу за ребенком до достижения им возроста

1,5 лет, санаторно-курортного лечения и оздоровления трудящихся и членов их

семей, а также других расходов государственного соцмального страхования. Правовой

режим фонда определен постановлением Правительства РФ «О фонде социального

страхования Российской Федерации» от 12 февраля 1994 г. № 101.

В соответствии с

Инструкцией о порядке расходования средств Фонда социального страхования РФ,

утвержденной Постановлением Фонда социального страхования РФ от 09.02.01 г. №

11, является обеспечение работающих граждан гарантированными государством

пособиями по социальному страхованию:

·

по

временной нетрудоспособности (оплата больничных листов), расходы - более 70%;

·

пособия

по материнству и детству (по беременности и родам и в ранние сроки

беременности, при усыновлении ребенка, при рождении ребенка, ежемесячное

пособие по уходу за ребенком до достижения им возраста 1,5 лет);

·

на

оплату 4-х дополнительных выходных дней по уходу за ребенком-инвалидом;

·

на

погребение;

·

на

санаторно-курортное лечение работающих и их детей.

Выплата пособий по

социальному страхованию, оплата работникам путевок на санаторно-курортное

лечение, финансирование других мероприятий по социальному страхованию

осуществляется через бухгалтерию работодателя.

Ответственность за

расходование и правильность назначения пособий несет администрация предприятия

в лице руководителя и главного бухгалтера. С 1999 года предусмотрена не только

административная, но и уголовная ответственность (ст. 145_1 УК РФ).

Кроме того, с 2000 года

на Фонд социального страхования РФ возложены функции по новому виду страхования

- по обязательному социальному страхованию от несчастных случаев на

производстве и профессиональных заболеваний, за счет которого выплачивается

страховое обеспечение пострадавшим на производстве (пособия по временной

нетрудоспособности при производственной травме, единовременная и ежемесячные

страховые выплаты, дополнительные расходы на медицинскую, социальную и

профессиональную реабилитацию).

Тарифы страховых взносов

на обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний устанавливаются ежегодно Федеральным Законом.

На сегодня Фонд

социального страхования РФ - наиболее стабильно работающий государственный

внебюджетный фонд, благодаря которому Ваши работники своевременно получают

положенные пособия.

2. Бюджет Фонда социального страхования.

В настоящее время через

Фонд социального страхования Российской Федерации проводится два вида

социального страхования: социальное страхование на случай нетрудоспособности в

результате общего заболевания, материнства и смерти, а также социальное

страхование от несчастных случаев на производстве и профессиональных заболеваний.

Первый из названных видов социального страхования на данный момент

законодательно полностью не оформлен, выплаты по нему регламентируется

разрозненными правовыми актами, включая Постановление Совета Министров СССР и

ВЦСПС от 23.02.1984 № 191 «О пособиях по государственному социальному

страхованию». Страховое обеспечение в результате несчастных случаев на производстве

и профессиональных заболеваний определено Федеральным законом от 24.07.1998 №

125-ФЗ «Об обязательном социальном страховании от несчастных случаев на

производстве и профессиональных заболеваний.

Основными правовыми

актами, регулирующими формирование доходной части Фонда социального страхования

Российской Федерации являются Налоговый кодекс Российской Федерации[1], а также

ежегодно принимаемый федеральный закон о тарифах страховых взносов по обязательному

социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний.

Бюджет Фонда

социального страхования РФ и отчет о его исполнении утверждаются в форме

федерального закона. С 2003 г. показатели бюджета этого Фонда, как и других

внебюджетных фондов, разрабатываются в соответствии с бюджетной классификацией

Российской Федерации. Доходы Фонда

социального страхования Российской Федерации.

2.1 Доходы Фонда социального страхования РФ

С 2001 г. доходная

часть Фонда формируется посредством следующих поступлений:

•

отчислений от

единого социального налога;

•

отчислений от

сельхозналога;

•

отчислений от

единого налога по упрощенной системе налогообложения;

•

отчислений от

единого налога на вмененный доход;

•

страховых взносов

субъектов хозяйствования по социальному страхованию от несчастных случаев на

производстве и профессиональных заболеваний;

•

средств

федерального бюджета для покрытия расходов, связанных с предоставлением льгот

лицам, пострадавшим в результате радиационных аварий и их последствий, а также

в других установленных законодательством случаях;

•

доходов от

размещения временно свободных средств Фонда;

•

добровольных

взносов физических и юридических лиц;

•

прочих

поступлений.

Доходы и расходы Фонда

социального страхования условно можно разделить на три части:

1) страхование от временной утраты трудоспособности в связи

с общими заболеваниями, материнством и смертью;

2) страхование от несчастных случаев на производстве и

профессиональные заболевания;

3) предоставление дополнительных льгот лицам, пострадавшим

в результате последствий радиационных аварий, и ветеранам Великой Отечественной

войны за счет средств федерального бюджета.

Основные группы доходов Фонда социального страхования

Российской Федерации и направления их использования.

|

Группы

доходов

|

Основные

виды выплат

|

|

Единый

социальный налог.

|

Пособие

по временной нетрудоспособности в результате общего заболевания или ухода за

больным членом семьи.

Пособие

по беременности и родам.

Пособие

при постановке на учет при ранних сроках беременности.

Пособие

при рождении ребенка.

Пособие

по уходу за ребенком до 1,5 лет.

Пособие

на погребение.

Расходы

на санаторно-курортное лечение работников и членов их семей.

|

|

Страховые

взносы на социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний

|

Пособие по временной

нетрудоспособности в результате производственной травмы или профессионального

заболевания.

Единовременное пособие.

Ежемесячное пособие.

Оплата санаторно-курортного

лечения, дополнительного медицинского ухода, расходов, связанных с социальной

и профессиональной реабилитацией.

|

|

Средства

федерального бюджета

|

Оплата

льгот при выплате пособий и санаторно-курортному лечению лиц, пострадавших в

результате радиационных катастроф и ветеранов Великой Отечественной войны

|

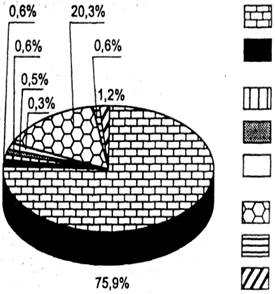

Структура доходов Фонда социального страхования Российской

Федерации представлена на рис.

|

Структура доходов Фонда социального страхования

Российской Федерации в 2004 г.

|

Поступление части единого социального налога

|

|

Единый налог при упрощенной системе налогообложения

|

|

Единый налог на вмененный доход

|

|

Недоимки, пени, штрафы

|

|

Доходы от размещения временно свободных средств

|

|

Страховые взносы

|

|

Капитализированные платежи предприятий

|

|

Средства федерального бюджета

|

Поступления

единого социального налога занимают наибольший удельный вес в

доходах Фонда социального страхования Российской Федерации. Порядок расчета

сумм единого социального налога, зачисляемого в этот Фонд, в целом аналогичен

порядку, применяемому для Пенсионного фонда Российской Федерации. Ставки

единого социального налога, зачисляемого в Фонд социального страхования (ст. 241

НК РФ), так же, как и для других внебюджетных фондов, дифференцированы по

регрессивной шкале в зависимости от размера оплаты труда застрахованных работников.

С 2005 г. основная ставка зачисления части единого социального налога в Фонд

социального страхования Российской Федерации снижена с 4 до 3,2%.

Отчисления от сельхозналога, единого налога

при упрощенной системе налогообложения, единого налога на вмененный доход поступают от предпринимателей, юридических или физических лиц,

если их доход получен от деятельности, на которую распространяются указанные специальные

налоговые режимы. Процент отчисления от этих налогов в Фонд социального

страхования Российской Федерации устанавливается налоговым и бюджетным

законодательством.

С 2003 г. у

индивидуальных предпринимателей, не имеющих наемных работников, есть возможность

осуществлять добровольные страховые

взносы в Фонд социального страхования Российской Федерации для получения

пособий при временной нетрудоспособности, а также по беременности и родам[2].

Страховые взносы по социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний. Тарифы взносов по этому виду социального страхования

устанавливаются в процентах к начисленной оплате труда по всем основаниям

(доходу) застрахованных, а в соответствующих случаях — к сумме вознаграждения

по гражданско-правовому договору, и дифференцированы в зависимости от класса

профессионального, риска. Класс профессионального риска для отрасли

(подотрасли) экономики определяется по специальной методике учитывающей

соотношение фактической величины выплат по социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний к фонду

оплаты труда в данной отрасли. Органы управления Фондом социального страхования

Российской Федерации имеют право применять скидки и надбавки к установленным

страховым тарифам в качестве стимула создания работодателями условий,

приводящих к снижению производственного травматизма и профессиональных

заболеваний.

При ликвидации

юридических лиц — страхователей по обязательному социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний они вносят в

Фонд социального страхования Российской Федерации капитализированные платежи.

Размер субвенций

из федерального бюджета Фонду социального страхования Российской Федерации определяется ежегодно федеральным законом о

федеральном бюджете на соответствующий год.

Доходы от размещения временно свободных денежных средств. В соответствии с Положением о Фонде социального

страхования Российской Федерации временно свободные денежные средства Фонда могут

инвестироваться в банковские депозиты и ликвидные ценные бумаги. В 2002 г.

утвержден порядок формирования и размещения резерва по обязательному

социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний[3],

согласно которому средства резерва размещаются в высоколиквидные

государственные ценные бумаги.

2.2 Расходы Фонда социального

страхования Российской Федерации.

Расходы Фонда в первую очередь связаны с

обязанностью по выплате гарантированных пособий по временной нетрудоспособности,

по беременности и родам, по уходу за ребенком до достижения им возраста

полутора лет, на погребение и других пособий, а с 2000 г. — по выплатам в

рамках обязательного социального страхования от несчастных случаев на

производстве и профессиональных заболеваний. Кроме того, Фондом возмещаются

расходы на санаторно-курортное обслуживание работников и членов их семей. По

решению комиссии по социальному страхованию, создаваемой на каждом предприятии,

работникам на льготных условиях могут выдаваться путевки в санатории,

профилактории, детям — в оздоровительные лагеря.

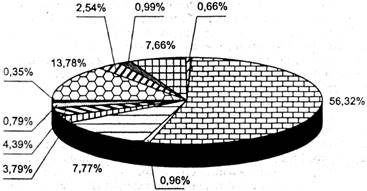

Наибольший удельный вес

в расходах Фонда социального страхования Российской Федерации (95%) занимают

непосредственно выплаты по социальному страхованию, структура которых

приведена на рис.

|

Структура выплат по

социальному страхованию в 2004 г.

|

|

|

Содержание детских и юношеских спортивных школ

|

|

|

Пособия по временной нетрудоспособности в

результате общего заболевания

|

|

|

Пособия по временной нетрудоспособности в

результате производственной травмы и профессионального заболевания

|

|

|

Пособия по беременности и родам

|

|

|

Пособия по уходу за ребенком до 1,5 лет

|

|

|

Пособия при рождении ребенка

|

|

Пособия на погребение и др.

|

|

|

Единовременные страховые выплаты

|

|

|

Ежемесячные страховые выплаты

|

|

|

Медицинская,

социальная и профессиональная реабилитация

|

|

|

Оплата

путевок

|

|

Оздоровление

детей

|

|

|

|

|

|

Размер пособия по временной нетрудоспособности при общем заболевании и

заболевании члена семьи зависит от среднемесячной заработной платы за

предшествующий год, причины заболевания, трудового стажа.

Пособия на детей, выплачиваемые из Фонда социального страхования

РФ. Размер пособия по беременности и

родам устанавливается в зависимости от среднемесячного заработка за предшествующий

год и срока отпуска по беременности и родам. Размеры единовременного пособия

женщинам, вставшим на учет в медицинских учреждениях в ранние сроки

беременности, единовременного пособия при рождении ребенка, а также

ежемесячного пособия на период отпуска по уходу за ребенком до достижения им

возраста полутора лет определены законодательством в абсолютных суммах.

Обеспечение по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний было призвано заменить

действовавшую ранее в нашей стране практику компенсации утраты заработка в

результате производственной травмы или профессионального заболевания,

произошедшего по вине работодателя. Рассматриваемый вид социального страхования

позволяет не только компенсировать потери заработка в связи с временной или

постоянной утратой трудоспособности или потерей кормильца, но и, что очень

важно, проводить профилактические мероприятия, связанные со снижением травматизма

и профессиональных заболеваний. Основными видами обеспечения по социальному

страхованию от несчастных случаев на производстве и профессиональных

заболеваний являются: выплата пособий по временной нетрудоспособности (его

размер не зависит от трудового стажа и ориентирован на полное возмещение

утраченного заработка); единовременная страховая выплата и ежемесячная

страховая выплата, дифференцируемая в зависимости от степени утраты

профессиональной трудоспособности; оплата дополнительных медицинских услуг, а также

услуг, связанных с социальной и профессиональной реабилитацией.[4]

В качестве превентивных

мероприятий по профилактике утраты трудоспособности в результате заболеваний

можно рассматривать расходы Фонда

социального страхования РФ на санаторно-курортное

лечение работников и членов их семей. В последнее время эти

расходы значительно сокращены. Так, в 2003 и 2004 гг. были предусмотрены лишь расходы на долечивание в санаториях-профилакториях

по специальному перечню заболеваний и частично мероприятия по оздоровлению

детей. Особенностью функционирования Фонда социального страхования Российской

Федерации является использование принципа децентрализованного управления

средствами социального страхования, предполагающего выплату пособий и оплату

путевок (полную или частичную) непосредственно в организации за счет

начисленных сумм. С этой целью в организациях создаются комиссии или действует

уполномоченный по социальному страхованию, причем работодатели перечисляют

единый социальный налог лишь в сумме, оставшейся после выплаты пособий и оплаты

путевок. При недостатке начисленных сумм страховых взносов или единого

социального налога для выплаты пособий организация получает субсидию из

отделения Фонда.

3. Порядок и сроки уплаты страховых

взносов

Страховые взносы -

преобладающие доходы Фонда социального страхования.

Страховые

взносы начисляются по тарифу,

размер которого устанавливается федеральным законом.

Федеральным законом № 1-ФЗ от 04.01.99г.

“О тарифах страховых взносов в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской федерации, Государственный фонд занятости

населения Российской Федерации и в Фонды обязательного медицинского страхования

на 1999 год” на 1999 год установлен

тариф страховых взносов в Фонд социального страхования для работодателей-организаций и

физических лиц, осуществляющих

прием на работу по трудовому

договору, в размере 5,4

процента выплат в

денежной и (или)

натуральной форме, начисленных в

пользу работников по всем основаниям

независимо от источников

финансирования.[5]

Плательщиками взносов

являются:

·

организации, являющиеся юридическими лицами, независимо от организационно - правовых

форм, в том числе

иностранные организации,

осуществляющие деятельность на территории Российской Федерации через

постоянные представительства;

·

граждане,

в том

числе иностранные, осуществляющие

прием на работу по трудовому договору,

использующие труд наемных

работников в личном хозяйстве.

Плательщики страховых

взносов в Фонд социального страхования

Российской Федерации, перешедшие на уплату единого налога на вмененный

доход в соответствии с Федеральным законом от 31.07.98 N 148-ФЗ "О едином налоге на вмененный доход для

определенных видов деятельности", уплачивают страховые взносы по ставкам и

в порядке, которые установлены указанным Федеральным законом. При этом следует

иметь в виду, что на основании статьи 2 Федерального закона от 04.01.99 N 1-ФЗ индивидуальные

предприниматели, в том числе и перешедшие на уплату единого налога, страховые

взносы в Фонд социального страхования Российской Федерации в обязательном

порядке не уплачивают. Вместе с тем согласно той же статье для указанной категории

лиц сохраняется обязанность уплачивать страховые взносы в пользу наемных

работников в размере 5,4%.

Не являются плательщиками

страховых взносов в Фонд социального страхования общественные организации

инвалидов, находящиеся в собственности этих организаций предприятия, учреждения

и объединения, созданные для осуществления их уставных целей.

Налогооблагаемой базой

для расчета страховых взносов являются все виды оплаты труда независимо от

источников финансирования и без уменьшения на сумму налогов и удержаний.

Уплата страховых взносов

с оплаты труда, начисленной в иностранной валюте, производится в рублях. Для исчисления

страховых взносов оплата труда, начисленная в иностранной валюте,

пересчитывается в рубли по курсу Центрального банка Российской Федерации,

действующему на день начисления страховых взносов.

Если в организации

действует система оплаты труда, предусматривающая расчеты по заработной плате в

натуральной форме, то фонд оплаты труда увеличивается на стоимость

соответствующей продукции.

Страховые взносы начисляются на оплату труда по всем основаниям работников, в

том числе внештатных, сезонных, временных и выполняющих работу по

совместительству, за исключением выплат, на которые в соответствии с законодательством

страховые взносы не начисляются.

Плательщики

перечисляют в бюджет ФСС не всю начисленную сумму, а разницу между суммой начисленных

взносов и суммой средств, использованных плательщиками на выплату пособий по

временной нетрудоспособности, беременности, родам, на погребение,

санаторно-курортное лечение, физкультурно-оздоровительные мероприятия и другие

цели своим работникам.

Кроме

того, страхователи уплачивают в Фонд и другие платежи. К ним в частности

относятся:

-

расходы,

не принятые к зачету в счет страховых взносов;

-

суммы

по возмещению пособий, выплаченных по трудовым

увечьям и профессиональным заболеваниям;

-

пени,

штрафы;

-

сокрытая

сумма оплаты труда;

-

частичная

оплата за путевки.

Страхователи -

юридические лица уплачивают страховые

взносы и другие платежи в Фонд один раз в месяц в срок, установленный для

выплаты заработной платы за истекший месяц.

Крестьянские (фермерские) хозяйства, родовые, семейные

общины малочисленных народов Севера, занимающиеся традиционными отраслями

хозяйствования, уплачивают страховые взносы в порядке, определяемом Постановлением Правительства Российской

Федерации от 6 октября 1994 г. N 1139

"О порядке уплаты

крестьянскими (фермерскими) хозяйствами, родовыми и семейными общинами

малочисленных народов Севера, занимающимися традиционными отраслями

хозяйствования, страховых взносов в фонды обязательного медицинского

страхования, Фонд социального страхования Российской Федерации и

Государственный фонд занятости населения Российской Федерации".

Граждане,

использующие труд наемных работников, как работодатели, уплачивают страховые

взносы в сроки, установленные для расчетов в трудовом договоре.

Граждане, зарегистрированные в качестве

предпринимателей, осуществляющие свою деятельность без образования юридического

лица (индивидуальные предприниматели), частные детективы, охранники, аудиторы,

нотариусы, занимающиеся частной

практикой уплачивают страховые взносы с тех видов доходов и в те сроки,

которые определены для этой категории граждан законодательством Российской

Федерации о подоходном налоге с физических лиц.

Уплата страховых взносов страхователями -

организациями осуществляется путем безналичных расчетов - перечислением

соответствующих сумм со своих расчетных

или текущих счетов на транзитные счета по социальному страхованию

исполнительных органов Фонда.[6]

Страхователи - граждане перечисляют страховые взносы как

путем безналичных расчетов, так и путем внесения наличных денег в банк или почтовым

переводом их на транзитные счета по социальному страхованию исполнительных

органов Фонда.

Платежные поручения на перечисление всей причитающейся

суммы страховых взносов, других платежей представляются страхователями в

учреждения банка независимо от наличия средств на расчетном или текущем счете.

При недостаточности денежных средств на счете

страхователя для удовлетворения всех предъявленных к нему требований платежное

поручение на перечисление страховых взносов, других платежей в Фонд

удовлетворяется в очередности, установленной законодательством.

Заключение

Действующая в России

система социального страхования до сих пор сохраняет черты, в большей степени

характерные для социальной помощи, чем страхования. При достаточно высокой

страховой нагрузке на работодателей (почти 40% фонда оплаты труда) уровень

большинства социальных выплат явно недостаточен и не увязан с объемом вносимых

страховых средств. Правовое поле данного института социальной защиты только

формируется. Отсутствует реальное разделение системы социального страхования и

системы социальной помощи. Термины, принципы и инструментарий организации

финансовых институтов и систем социальных гарантий, которые широко используются

во многих развитых странах в практике различных видов социального страхования -

социальный и профессиональный риски, эквивалентность страховых взносов и

выплат, увязка уровней социальных рисков и страховых тарифов - эти и другие

классические элементы и механизмы данных систем все еще представляются

отвлеченными категориями, а не жизненно важными регуляторами социальной зашиты

населения.

Это во многом объясняет

массовую незаинтересованность трудозанятого населения в своевременной уплате в

полном объеме страховых взносов (работниками, и работодателями) в

государственные внебюджетные социальные фонды.

Приходится констатировать

серьезные отставания в создании экономических условий и институциональной базы

для формирования новых механизмов социальной защиты в форме сбалансированных

между собой экономических отношений и института социального страхования. Так,

существующее правовое положение внебюджетных социальных фондов зауживает их

роль и функции, сводит их в основном к финансовым учреждениям (“сборщиков

взносов” и “распределителей средств”). Мировой опыт свидетельствует о том, что

основные виды социального страхования (пенсионного, от несчастных случаев на

производстве, по безработице), кроме финансовых задач по компенсации утраты

заработков (в связи с временной и постоянной утратой трудоспособности или места

работы), выполняют целый ряд других функций: оздоровление трудящихся и членов

их семей, организацию лечения, проведения крупномасштабных национальных

программ по реабилитации инвалидов (медицинской, профессиональной и

социальной).

Следует понимать, что

формирование национальной системы социального страхования - дело непростое.

Такая система органически связана с системой заработной платы, налоговой

системой, политикой и состоянием рынка труда, демографическим положением в

настоящем и его прогнозным положением в будущем. Необходимо критично признать,

что пока формирование системы социального страхования не увязано с названными

выше факторами, которые во многом определяют качественные ее характеристики

(уровень пенсий и других страховых выплат, качество и объем услуг по лечению и

оздоровлению трудящихся), построить эффективную систему социальной защиты в

стране не удастся.

Именно поэтому необходимо

разработать среднесрочную программу мер (например, на 3 - 5 лет) с целью

завершения в ближайшие 5 - 8 лет формирования системы социального страхования в

России в увязке ее с реформами в системе заработной платы и налоговой системе.

Такая программа мер позволит обеспечить преемственность и последовательность в

работе правительства, министерств, ведомств, сообщества субъектов социального

страхования (представителей работников, работодателей и страховщиков).

Много серьезных вопросов

в этой связи предстоит решить законодателям, и прежде всего Государственной

Думе. В их числе совершенствование законов по социальному страхованию и

обеспечению, их гармонизация с другими видами права – трудовым, гражданским,

финансовым и административным, снятие существующих законодательных противоречий

между ними.

Список литературы

1. Финансы: учебник/ Под редакцией В.В. Ковалева. – М.: Проспект, 2003

2. Финансы: учебник/ Под редакцией А.Г. Грязновой, Е.В. Маркиной. – М.: «Финансы и статистика», 2005

3. Финансы: учебник/ Под редакцией М. В. Романовского, О.В. Врублевской, Б.М. Сабанти. – М.: Юрайт, 2006

Приложение

Приложение к Федеральному закону

"О бюджете Фонда

социального страхования

Российской Федерации

на 2007 год"

ДОХОДЫ БЮДЖЕТА ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2007 ГОД

Наименование доходов |

Код бюджетной классификации Российской Федерации |

Сумма доходов (тыс. рублей) |

Доходы |

000 1 00 00000 00 0000 000 |

258 806 047,5 |

в том числе: |

|

|

Налоги и взносы на социальные нужды |

000 1 02 00000 00 0000 000 |

204 222 255,2 |

из них: |

|

|

Единый социальный налог, зачисляемый в Фонд социального страхования Российской Федерации |

182 1 02 01020 07 0000 110 |

160 848 061,2 |

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

393 1 02 02050 07 0000 160 |

43 374 194,0 |

Налоги на совокупный доход |

000 1 05 00000 00 0000 000 |

7 048 732,0 |

из них: |

|

|

Единый налог, взимаемый в связи с применением упрощенной системы налогообложения |

182 1 05 01000 00 0000 110 |

3 631 948,3 |

Единый налог на вмененный доход для отдельных видов деятельности |

182 1 05 02000 02 0000 110 |

3 351 249,7 |

Единый сельскохозяйственный налог |

182 1 05 03000 01 0000 110 |

65 534,0 |

Недоимка, пени и штрафы по страховым взносам |

000 1 09 00000 00 0000 000 |

500 000,0 |

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

000 1 11 00000 00 0000 000 |

212 900,0 |

из них: |

|

|

Доходы от размещения временно свободных средств Фонда социального страхования Российской Федерации, сформированных за счет поступления единого социального налога |

393 1 11 02061 07 0000 120 |

210 183,0 |

Доходы от размещения временно свободных средств Фонда социального страхования Российской Федерации, сформированных за счет поступления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

393 1 11 02062 07 0000 120 |

2 717,0 |

Доходы от реализации имущества, находящегося в оперативном управлении Фонда социального страхования Российской Федерации |

393 1 14 02070 07 0000 410 |

8 700,0 |

Штрафы, санкции, возмещение ущерба |

000 1 16 00000 00 0000 000 |

30 597,0 |

Прочие неналоговые доходы |

000 1 17 00000 00 0000 000 |

1 972 352,3 |

из них: |

|

|

Поступления капитализированных платежей предприятий |

393 1 17 04000 01 0000 180 |

1 300 000,0 |

Прочие неналоговые поступления в бюджеты государственных внебюджетных фондов |

000 1 17 06000 00 0000 180 |

672 352,3 |

Безвозмездные поступления |

000 2 00 00000 00 0000 000 |

44 810 511,0 |

из них: |

|

|

Средства федерального бюджета, передаваемые бюджету Фонда cоциального страхования Российской Федерации на выплату пособий гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний |

393 2 02 05301 07 0000 151 |

30 500,0 |

Средства федерального бюджета, передаваемые бюджету Фонда социального страхования Российской Федерации на оказание отдельным категориям граждан государственной социальной помощи по санаторно-курортному лечению, включая проезд к месту лечения и обратно |

393 2 02 05302 07 0000 151 |

7 075 019,8 |

Средства федерального бюджета, передаваемые бюджету Фонда социального страхования Российской Федерации на обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезно-ортопедических изделий |

393 2 02 05303 07 0000 151 |

6 378 591,2 |

Средства Федерального фонда обязательного медицинского страхования, передаваемые бюджету Фонда социального страхования Российской Федерации на оказание работающим гражданам первичной медико-санитарной помощи, оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни |

393 2 02 05304 07 0000 151 |

17 500 000,0 |

Средства федерального бюджета, передаваемые бюджету Фонда социального страхования Российской Федерации на выплату пособия по уходу за ребенком гражданам, подвергшимся воздействию радиации вследствие радиационных аварий |

393 2 02 05305 07 0000 151 |

898 200,0 |

Средства федерального бюджета, передаваемые бюджету Фонда социального страхования Российской Федерации на выплату пособия по уходу за ребенком до достижения им возраста полутора лет гражданам, не подлежащим обязательному социальному страхованию |

393 2 02 05306 07 0000 151 |

12 928 200,0 |

|

Всего доходов |

258 806 047,5 |

Приложение

к Федеральному закону

"О бюджете Фонда

социального страхования

Российской Федерации

на 2007 год"

СТРУКТУРА РАСХОДОВ БЮДЖЕТА ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2007 ГОД

Наименование |

Мн |

Рз |

ПР |

ЦСП |

ВР |

Сумма расходов (тыс.рублей) |

Фонд cоциального страхования Российской Федерации |

393 |

|

|

|

|

287 493 479,5 |

Общегосударственные вопросы |

393 |

01 |

|

|

|

9 732,5 |

Международное сотрудничество |

393 |

01 |

08 |

030 00 00 |

|

9 732,5 |

из них: |

|

|

|

|

|

|

Взносы в международные организации |

393 |

01 |

08 |

030 00 00 |

120 |

3 032,5 |

Обеспечение реализации соглашений с правительствами иностранных государств и организациями |

393 |

01 |

08 |

030 00 00 |

122 |

6 700,0 |

Образование |

393 |

07 |

|

|

|

15 470 415,6 |

из них: |

|

|

|

|

|

|

Переподготовка и повышение квалификации |

393 |

07 |

05 |

|

|

497 388,2 |

Молодежная политика и оздоровление детей |

393 |

07 |

07 |

|

|

14 973 027,4 |

Социальная политика |

393 |

10 |

|

|

|

272 013 331,4 |

из них: |

|

|

|

|

|

|

Социальное обслуживание населения |

393 |

10 |

02 |

|

|

6 378 591,2 |

Меры социальной поддержки граждан |

393 |

10 |

02 |

505 00 00 |

|

6 378 591,2 |

Обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезно-ортопедических изделий |

393 |

10 |

02 |

505 00 00 |

468 |

6 378 591,2 |

Социальное обеспечение населения |

393 |

10 |

03 |

|

|

226 202 014,9 |

Руководство и управление в сфере установленных функций |

393 |

10 |

03 |

001 00 00 |

|

10 891 953,0 |

Аппараты органов управления государственных внебюджетных фондов |

393 |

10 |

03 |

001 00 00 |

089 |

10 891 953,0 |

Непрограммные инвестиции в основные фонды |

393 |

10 |

03 |

102 00 00 |

|

669 600,0 |

Социальное страхование |

393 |

10 |

03 |

750 00 00 |

|

214 640 461,9 |

Пособия по временной нетрудоспособности по обязательному социальному страхованию |

393 |

10 |

03 |

750 00 00 |

750 |

98 684 300,0 |

Пособия по временной нетрудоспособности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

393 |

10 |

03 |

750 00 00 |

751 |

1 602 943,1 |

Пособия по беременности и родам |

393 |

10 |

03 |

750 00 00 |

752 |

23 760 236,0 |

Пособия по уходу за ребенком до достижения им возраста полутора лет |

393 |

10 |

03 |

750 00 00 |

753 |

36 533 338,7 |

Пособия при рождении ребенка |

393 |

10 |

03 |

750 00 00 |

754 |

13 147 200,0 |

Другие пособия и компенсации |

393 |

10 |

03 |

750 00 00 |

755 |

834 802,5 |

Единовременные страховые выплаты |

393 |

10 |

03 |

750 00 00 |

756 |

561 085,8 |

Ежемесячные страховые выплаты |

393 |

10 |

03 |

750 00 00 |

757 |

26 095 342,0 |

Доставка и пересылка страховых выплат |

393 |

10 |

03 |

750 00 00 |

758 |

386 518,2 |

Медицинская, социальная и профессиональная реабилитация пострадавших, обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний |

393 |

10 |

03 |

750 00 00 |

759 |

9 358 503,1 |

Оплата путевок на санаторно-курортное лечение работников |

393 |

10 |

03 |

750 00 00 |

760 |

3 676 192,5 |

Прикладные научные исследования в области социальной политики |

393 |

10 |

05 |

|

|

75 803,5 |

Другие вопросы в области социальной политики |

393 |

10 |

06 |

|

|

39 356 921,8 |

Реализация государственных функций в области социальной политики |

393 |

10 |

06 |

514 00 00 |

|

39 356 921,8 |

Всего расходов |

|

|

|

|

|

287 493 479,5 |

[1] Глава 24 «Единый социальный налог», а также главы: 26.1

«Система налогообложения для

сельскохозяйственных товаропроизводителей (единый сельскохозяйственный

налог)», 26.2 «Упрощенная система налогообложения», 26.3 «Система

налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Налогового кодекса РФ».

[2] Федеральный закон от 31,12.2002 № 190-ФЗ «Об обеспечении

пособиями по обязательному социальному

страхованию граждан, работающих в организациях и у индивидуальных предпринимателей,

применяющих специальные налоговые

режимы, и некоторых других категорий граждан». Постановление

Правительства Российской Федерации от 05.03.2003 № 144 «О порядке добровольной уплаты в Фонд социального страхования Российской

Федерации отдельными категориями страхователей страховых взносов на обязательное социальное страхование на

случай временной нетрудоспособности и в связи с материнством».

3 Постановление Правительства

Российской Федерации от 31.08. 2002 №654 «О порядке

формирования, размещения и расходования

резерва средств

на осуществление обязательного социального страхования от несчастных случаев на

производстве и профессиональных заболеваний».

[4] Финансы: учебник/ Под

редакцией А.Г. Грязновой, Е.В. Маркиной. – М.: «Финансы и статистика», 2005. –

с. 458

[5] Финансы: учебник/ Под

редакцией М. В. Романовского, О.В. Врублевской, Б.М. Сабанти.М.: Юрайт, 2006

[6] Финансы: учебник/ Под

редакцией В.В. Ковалева. – М.: Проспект, 2003