ДОКЛАД

Уважаемый председатель,

уважаемые члены комиссии вашему вниманию предлагается дипломная работа на тему

«Разработка методики анализа финансовых результатов

производственно-хозяйственной деятельности ЛПУ (на примере городской

стоматологической поликлиники г. Нижневартовска)»

Тема дипломной работы актуальная в силу того, что

обеспечение эффективного функционирования организаций требует экономически

грамотного управления их деятельностью, которое во многом определяется умением

ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и

системно исследуются факторы изменения результатов деятельности, обосновываются

планы и управленческие решения, осуществляется контроль за их выполнением,

выявляются резервы повышения эффективности производства, оцениваются результаты

деятельности предприятия, вырабатывается экономическая стратегия его развития.

Цель дипломной работы -

разработать мероприятия по совершенствованию методики анализа финансовых

результатов производственно-хозяйственной деятельности

лечебно-профилактического учреждения - стоматологической поликлиники города

Нижневартовска.

Предметом исследования дипломной работы является

анализ методики оценки финансовых результатов производственно-хозяйственной

деятельности.

В ходе выполнения дипломной

работы решен ряд промежуточных задач:

1) определена роль и значение

экономического анализа при управлении медико-производственной организации;

2) исследована методика анализа

финансовых результатов производственно-хозяйственной деятельности ЛПУ;

3) осуществлен расчет финансовых

результатов производственно-хозяйственной деятельности стоматологической поликлиники г.

Нижневартовска за 2001-2003 гг.;

Анализ финансовых результатов

производственно-хозяйственной деятельности ЛПУ обладает определенной

спецификой, которая заключается в экономическом интересе системы

здравоохранения всех уровней, отдельного медико-производственного учреждения,

страховых медицинских организаций, и, наконец пациента, ради которого,

собственно и существует здравоохранение.

Экономический анализ эффективности деятельности

медицинской организации, определенной медицинской программы или метода лечения

в целом представляет собой сопоставление эффективности вмешательств и связанных

с ними затрат. Учет затрат подразумевает оценку прямых и непрямых затрат,

выраженных в денежных единицах.

Экономический анализ

эффективности медицинских работ (вмешательств) наиболее сложная составляющая

экономической оценки эффективности деятельности медицинских организаций.

В ходе исследования

установлены четыре основных метода анализа экономической эффективности

медицинских вмешательств:

1) анализ минимизации стоимости

2) анализ эффективности затрат, или

стоимостный анализ эффективности

3) стоимостно-утилитарный

анализ, или анализ эффективности затрат в утилитарных единицах

4) стоимостный анализ прибыли

Схема анализа

деятельности лечебно-профилактического учреждения представлена на плакате №1.

В качестве инструментов

экономического анализа деятельности ЛПУ в дипломной работе предложены

следующие:

1. сопоставление остатков по специализированным

счетам за различные периоды;

2. сопоставление показателей

бухгалтерской отчетности и экономической

отчетности со сметными (плановыми) показателями;

3. оценка соотношения между различными

статьями отчетности и сопоставление их с данными предыдущих периодов;

4. сопоставление финансовых показателей

деятельности лечебно-профилактического учреждения со средними показателями медицинской

отрасли экономики;

5. сопоставление финансовой и

нефинансовой информации (сведений о деятельности экономического субъекта, не

отражаемой непосредственно в системе бухгалтерского учета).

Совокупность процедур анализа

результатов производственно-хозяйственной деятельности профилактического учреждения

представлена на плакате №2

1. Целью

анализа хозяйственно-экономической деятельности лечебно-профилактического

учреждения является:

2. идентификация

экономико-финансового положения лечебно-профилактического учреждения;

3. выявление

изменений в экономико-финансовом состоянии лечебно-профилактического учреждения

в пространственно-временном разрезе;

4. выявление

основных факторов, вызвавших изменения в экономико-финансовом состоянии

лечебно-профилактического учреждения;

5. прогноз

основных тенденций в экономико-финансовом состоянии.

Исходной информацией для

проведения экономико-финансового анализа ЛПУ являются отчетные данные

бухгалтерской отчетности. Основной принцип аналитического чтения бухгалтерских

отчетов – дедуктивный метод, то есть от общего – к частному. Но он должен

применяться многократно. В ходе такого анализа как бы воспроизводится временная

и логическая последовательность хозяйственных фактов и событий, направленность

и сила влияния их на результаты деятельности.

В

качестве совершенствования хозяйственной деятельности ЛПУ предлагается

бригадная форма организации труда, схема которой приведена на плакате №3.

По результатам методологического исследования, проведенного в дипломной

работе проведен анализ финансово-хозяйственной деятельности городской стоматологической

поликлиники г. Нижневартовска за 2001-2003 гг.

В ходе

горизонтального анализа отчетных данных учреждения определены абсолютные и

относительные изменения величин различных показателей за 2001-2003 гг.,

результат которого приведен на плакате №4. В результате анализа был установлен

рост доходов от оказания платных услуг, что говорит о высокой

конкурентоспособности учреждения, и увеличение объемов поступивших средств ОМС

В

настоящее время существует жесткая конкуренции между медицинскими учреждениями

по вопросам распределения государственных бюджетных средств в части покрытия

затрат по обязательному медицинскому страхованию населения, и в этой связи

увеличение данного показателя по исследуемому предприятию свидетельствует о

высоком качестве оказываемых медицинских услуг и о высокой эффективности

производственно-медицинской деятельности данной стоматологической поликлиники.

Основные

показатели прибыльности и рентабельности стоматологической поликлиники за

2001-2003 годы приведены на плакате №5. В результате анализа выявлено, что прибыль

в 2003 г. по отношению к предыдущим периодам увеличилась на 87%, что говорит о высокой

рентабельности данного учреждения.

В качестве резерва повышения эффективности финансово-хозяйственной

деятельности учреждения рассматривается совершенствование механизма

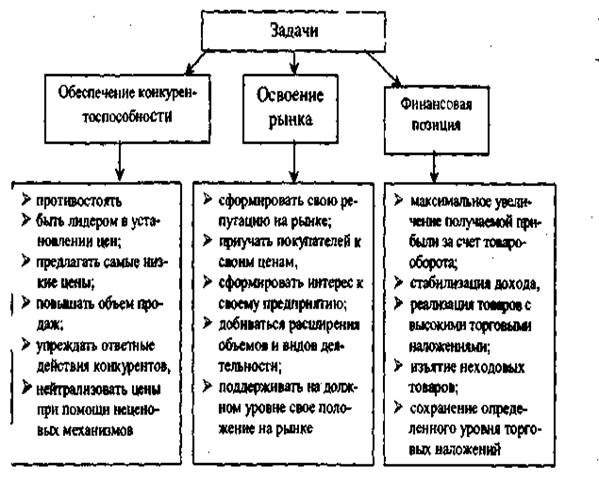

ценообразования. (Плакат №6)

Цели ценообразования стоматологической

поликлиники, действующей в рыночных условиях, главным образом ориентированы на:

• увеличение

объема продаж;

• увеличение

текущей прибыли;

• обеспечение

выживаемости в условиях конкуренции;

• завоевание

лидерства по показателям доли рынка;

• завоевание

лидерства по показателям качества товара.

В результате исследования

был выявлен экономический потенциал лечебно-профилактического учреждения, дана

оценка динамики показателей его деятельности за период 2001-2003 гг., а также

выявлены факторы, повлиявшие на изменение показателей.

Спасибо за внимание.

ПЛАКАТ №6

Задачи стоматологической поликлиники, определяемые целями ценообразования

ПЛАКАТ

№5

Основные

показатели прибыльности и рентабельности стоматологической поликлиники г.

Нижневартовска за 2001-2003 годы

|

№

|

Показатели

|

Годы

|

Изменение за период

|

|

2001 г.

|

2002 г.

|

2003 г.

|

абс.

|

%

|

|

1..

|

Выручка, полученная от предпринимательской деятельности

|

827211

|

1199457

|

1748351

|

925463

|

112%

|

|

2.

|

Себестоимость затрат на производство медицинских работ и услуг

|

612136

|

957571

|

1346230

|

734094

|

120%

|

|

3.

|

Прибыль от производственно хозяйственно деятельности

|

215075

|

241886

|

402121

|

187046

|

87%

|

|

4.

|

Средняя

величина активов, тыс. руб.

|

64719180

|

80313668

|

99665744

|

34946564

|

54%

|

|

5.

|

Средняя

величина текущих активов, тыс. руб.

|

9747952

|

16628454

|

28365494

|

18617542

|

191%

|

|

6.

|

Рентабельность

активов, % (3/4)

|

0,33%

|

0,3%

|

0,4%

|

0,1%

|

|

|

То же

в % к 2001 году

|

100

|

90,6

|

121,4

|

21,4

|

|

|

7.

|

Рентабельность

текущих активов, % (3/5)

|

2,2%

|

1,5%

|

1,4%

|

-0,8%

|

|

|

То же

в % к 2001 году

|

100

|

65,9

|

64,3

|

- 35,7

|

|

|

8.

|

Рентабельность

продаж, % (3/1)

|

26%

|

20%

|

23%

|

-3%

|

|

|

То же

в % к 2001 году

|

100

|

77,6

|

88,5

|

- 11,5

|

|

|

9

|

Рентабельность

продукции, % (3/2)

|

35%

|

25%

|

30%

|

-5%

|

|

|

То же

в % к 2001 году

|

100

|

71,9

|

85

|

- 15

|

|

ПЛАКАТ №4

Динамика основных показателей деятельности

стоматологической поликлиники г. Нижневартовска за 2001-2003 годы.

|

№

|

Показатели

|

Годы

|

Изменение за период

|

|

2001 г.

|

2002 г.

|

2003 г.

|

абс.

|

%

|

|

1..

|

Средства, полученные от предпринимательской деятельности

|

827211

|

1199457

|

1748351

|

925463

|

112%

|

|

2.

|

Средства, полученные от государственных внебюджетных фондов

|

9627378

|

18965935

|

37330095

|

27694259

|

287%

|

|

Финансирование из бюджета

|

|

3.

|

Расчеты по финансированию из бюджета на расходы учреждения и другие

мероприятия

|

2612263

|

3109797

|

3702092

|

1089830

|

42%

|

|

Средства целевого назначения

|

|

5

|

Средства на содержание и развитие материально-технической базы

|

5684538

|

7186721

|

9085867

|

3401329

|

60%

|

|

6

|

Целевые средства на содержание учреждения и другие мероприятия

|

247920

|

247920

|

247920

|

0

|

0%

|

|

7

|

Целевые средства, полученные учреждением от государственных внебюджетных

фондов

|

13195821

|

32800375

|

81530708

|

68334888

|

518%

|

ПЛАКАТ №1

Схема

анализа деятельности лечебно-профилактического учреждения

ПЛАКАТ №2

Совокупность процедур анализа результатов производственно-хозяйственной деятельности ЛПУ

ПЛПКПТ

№3

Схема бригадной формы организации труда в ЛПУ

|

|

Бригадная форма труда

|

|

|

|

|

|

|

|

|

|

|

|

Увеличение зарплаты персонала

|

Повышение персональной ответственности

за выполняемую работу

|

Коллективная ответственность

за работу каждого

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Увеличение объема работы

|

Повышение качества труда

|

Улучшение материального благосостояния

работников

|

|

|

|

|

|

|

|

|

|

|

Улучшение

обслуживания больных

|