СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

1. СУЩНОСТЬ И КЛАССИФИКАЦИЯ НАЛОГОВ.. 4

1.1. Понятие и сущность налогов. 4

1.2. Классификация налогов РФ. 5

2. УЧЕТ НАЛОГОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТ. 6

2.1. Учет расчетов по федеральным

налогам.. 6

2.1.1. Налог на добавленную

стоимость. 6

2.1.2. Учет расчетов по акцизам. 9

2.1.3. Налог на прибыль. 10

2.2. Учет региональных налогов и

сборов. 12

2.2.1. Налог на имущество

организаций. 12

2.2.3. Транспортный налог. 14

2.3. Учет местных налогов и сборов. 15

2.3.1. Земельный налог. 15

2.3.2. Налог на рекламу. 16

3. РАСЧЕТЫ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ.. 18

4.УПРОЩЁННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ,

УЧЁТА И ОТЧЁТНОСТИ ДЛЯ МАЛЫХ ПРЕДПРИЯТИЙ В СТРОИТЕЛЬСТВЕ.. 22

ЗАКЛЮЧЕНИЕ.. 25

ПРАКТИЧЕСКАЯ ЧАСТЬ. 27

СПИСОК ЛИТЕРАТУРЫ... 36

ВВЕДЕНИЕ

Одним из важнейших инструментов осуществления экономической

политики государства всегда были и продолжают оставаться налоги. Особенно

наглядно это проявляется в период перехода от командно-административных

методов управления к рыночным отношениям, когда в условиях сузившихся

возможностей государства оказывать воздействие на экономические процессы налоги

становятся реальным рычагом государственного регулирования экономики. Вместе

с тем государство только в том случае может реально использовать налоги через

присущие им функции, и прежде всего фискальную и стимулирующую, если в обществе

создана атмосфера уважения к налогу, основанная на понимании как экономической

необходимости существования налоговой системы, так и установленных государством

правил взимания конкретных налогов.

До перехода к рыночным отношениям,

в условиях централизованной плановой экономики налоговая система в нашей

стране практически отсутствовала. Существовавшие ее отдельные элементы

представляли интерес исключительно лишь для узкого круга специалистов-профессионалов.

При этом в СССР одной из целей экономической политики государства было

провозглашено построение первого в мире государства без налогов, что не могло

не отразиться на негативном, пренебрежительном отношении большинства членов

общества к налогам как таковым. В настоящее время положение коренным образом

изменилось. Абсолютное большинство населения страны стало уплачивать те или

иные налоги, т. е. стало налогоплательщиками. И поэтому знание налогового

законодательства, налоговая грамотность являются необходимым условием

обеспечения успешного продвижения экономических реформ.

В данной работе я рассмотрю

сущность и классификацию налогов, а также учет налоговых поступлений в бюджет и

внебюджетные фонды.

1. СУЩНОСТЬ И КЛАССИФИКАЦИЯ НАЛОГОВ

1.1. Понятие и сущность налогов

Налоги — обязательный и безвозмездный платеж, взимаемый

государством (центральными и местными органами власти, а в федеративных

государствах — членами федерации) с физических и юридических лиц.

Государство без налогов существовать не может, так как они

главный метод мобилизации доходов в условиях господства частной собственности

и рыночных отношений.

Налоги, участвуя в перераспределении новой стоимости —

национального дохода — выступают частью единого процесса воспроизводства,

специфической формой производственных отношений, которые формируют их общественное

содержание. Оно дает возможность проникнуть во внутреннюю их природу, раскрыть

эволюцию, важнейшие признаки и особенности, а также механизм воздействия

налогов на производственные отношения в обществе. Налоги как часть

распределительных Отношений общества отражают закономерности производства.

Кроме общественного содержания налоги имеют материальную

основу, т. е. представляют собой реальную сумму денежных средств общества,

мобилизуемую государством. При перераспределении национального дохода налоги

обеспечивают органы государственной власти частью новой стоимости в денежной

форме. Эта часть национального дохода, присвоенная принудительно в форме

налогов со всего населения страны, превращается в централизованный фонд

финансовых ресурсов государства. Процесс принудительного отчуждения имеет одностороннее

движение стоимости (от налогоплательщика к государству) без

эквивалентного обмена.

Налоговые доходы государства формируются за счет новой

стоимости, созданной в процессе производства (трудом, капиталом, природными

ресурсами). Они становятся собственностью государства и используются для

военно-политических и социально-экономических мероприятий.

Налоги, будучи особой сферой производственных отношений, являются

своеобразной экономической категорией с устойчивыми внутренними свойствами,

закономерностями развития и отличительными формами проявления. Налоги выражают

реально существующие денежные отношения, проявляющиеся в процессе изъятия

части стоимости национального дохода в пользу общегосударственных потребностей.

Эти налоговые отношения как часть финансовых отношений находятся в постоянном

изменении.

1.2.

Классификация налогов РФ.

1. В зависимости от объекта

обложения, взаимоотношения плательщика и государства различаются прямые и

косвенные налоги.

Прямые налоги, взимаемые

непосредственно с дохода и имущества, — это налог на прибыль предприятий,

подоходный налог с физических лиц, налог на имущество предприятий и др.

Косвенные налоги устанавливаются на

товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец

товара или услуг при их реализации получает налоговые суммы, которые

перечисляет казне. Покупатель товара или услуг становится действительным

плательщиком налога. К косвенным относятся НДС, акцизы, таможенные пошлины.

2. По их

использованию налоги подразделяются на общие и специальные (целевые).

Общие налоги обезличиваются и

поступают в бюджет для финансирования различных мероприятий. Специальные

налоги имеют строго определенное назначение, «например, налоги на реализацию

горюче-смазочных материалов поступают в дорожные фонды и предназначены для

строительства, реконструкции и текущего ремонта дорог.

3. Основное

деление налогов: в зависимости от органа, который взимает налог и в распоряжение

которого он поступает, различают федеральные налоги, региональные налоги —

налоги субъектов РФ, местные налоги.

2. УЧЕТ НАЛОГОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТ

2.1. Учет расчетов по федеральным налогам

К федеральным налогам относят налог на добавленную

стоимость, акцизы на виды товаров, налог на прибыль, налог на доходы физических

лиц, некоторые другие налоги и сборы.

2.1.1. Налог на добавленную стоимость.

НДС, введенный с 1

января 1992 г., в настоящее время является основным косвенным налогом, поступление

денежных средств от которого в бюджет составляет более 25% всех поступлений

налогов, сборов и платежей.

В соответствии с Налоговым кодексом плательщиками налога на

добавленную стоимость являются:

• организации;

• индивидуальные предприниматели;

• лица, признаваемые плательщиками

НДС в связи с перемещением товаров через таможенную границу Российской

Федерации, определяемые в соответствии с Таможенным кодексом РФ.

Организации и индивидуальные предприниматели имеют право на

освобождение от уплаты НДС, если за три предшествующих календарных месяца сумма

выручки от реализации товаров (работ, услуг) у них без учета НДС и налога с

продаж не превысила в совокупности 1 млн руб. Данный

пункт не применяется в отношении обязанностей, возникающих в связи с ввозом

товаров на таможенную территорию Российской Федерации, подлежащих налогообложению.

Объектов налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг)

на территории РФ, в том числе реализация предметов залога и передача товаров

(результатов выполненных работ, оказанных услуг) по соглашению о

предоставлении отступного или новации. Передача права собственности на товары,

результаты выполненных работ, оказание услуг на безвозмездной основе также

признается реализацией товаров (работ, услуг);

2) передача на территории Российской

Федерации товаров (выполнение работ, оказание услуг) для собственных нужд,

расходы на которые не принимаются к вычету при исчислении налога на доходы

организаций. В частности, объектами налогообложения является передача товаров и

выполнение работ (оказание услуг), не связанных с производством продукции (содержание

объектов здравоохранения, домов престарелых и инвалидов, детских дошкольных

учреждений, оздоровительных лагерей, объектов культуры и спорта, учреждений

народного образования, а также объектов жилищного фонда, работы по

благоустройству городов и поселков и т.п.);

3) выполнение строительно-монтажных

работ для собственного потребления;

4) ввоз товаров на таможенную

территорию Российской Федерации

Ряд товаров, работ, услуг, освобождается от обложения НДС

(важнейшие и жизненно необходимые лекарственные средства, изделия медицинского

назначения и медицинской техники; протезно-ортопе-дические

изделия, сырье и материалы для изготовления и полуфабрикаты к ним; услуги по

перевозке пассажиров и т.п.).

НДС взимается по следующим ставкам:

0% — при реализации:

1) товаров (за некоторым

исключением), помещенных под таможенный режим экспорта при условии их

фактического вывоза за пределы таможенной территории Российской Федерации и

представления документов, предусмотренных Кодексом;

2) работ (услуг), непосредственно

связанных с производством и реализацией указанных выше товаров;

10% — по продовольственным товарам и

товарам для детей по перечню, приведенному в Налоговом кодексе;

18% — по остальным товарам (работам,

услугам), включая подакцизные и продовольственные товары.

При реализации товаров (работ, услуг) по ценам и тарифам,

включающим НДС по ставкам 18 и 10%, применяются расчетные ставки соответственно

15,25 и 9,09%.

Порядок учета НДС вначале был определен Инструкцией по НДС, а

затем уточнен приказом Минфина РФ.

Для отражения в бухгалтерском учете хозяйственных операций,

связанных с НДС, предназначаются счет 19 «Налог на добавленную стоимость по

приобретенным ценностям» и счет 68 «Расчеты по налогам и сборам», субсчет

«Расчеты по налогу на добавленную стоимость».

Счет 19 имеет субсчета:

1 «Налог на добавленную стоимость

при приобретении основных средств»;

2 «Налог на добавленную стоимость по

приобретенным нематериальным активам»;

3 «Налог на добавленную стоимость по

приобретенным материально-производственным запасам».

По дебету счета 19 по соответствующим субсчетам

организация-заказчик отражает суммы налога по приобретаемым материальным

ресурсам, основным средствам, нематериальным активам в корреспонденции с

кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с

разными дебиторами и кредиторами» и др.

Суммы НДС, подлежащие возмещению (вычету) после фактической

оплаты поставщиками материальных ресурсов и их принятия на учет, списывают с

кредита счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

(соответствующих субсчетов) в дебет счета 68, субсчет «Расчеты по налогу на

добавленную стоимость».

По основным средствам и нематериальным активам после их принятия

на учет сумма НДС, учтенная на счете 19, списывается с кредита этого счета в

зависимости от направления использования приобретенных объектов в дебет

счетов:

68 «Расчеты по налогам и сборам» (при

производственном использовании);

учета источников покрытия затрат на непроизводственные нужды

(29, 91, 86) — при использовании на непроизводственные нужды;

91 «Прочие доходы и расходы» — при

продаже этого имущества.

Суммы налога по основным средствам, нематериальным активам,

иному имуществу, а также по товарам и материальным ресурсам (работам,

услугам), подлежащим использованию при изготовлении продукции и осуществлении

операций, освобожденных от налога, списывают в дебет счетов учета затрат на

производство (20 «Основное производство», 23 «Вспомогательные производства» и

др.), а по основным средствам и нематериальным активам — учитывают вместе с

затратами по их приобретению.

При продаже продукции или другого имущества исчисленная сумма

налога отражается по дебету счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

и кредиту счета 68, субсчет «Расчеты по налогу на добавленную стоимость» (при

продаже «по отгрузке»), или счета 76 «Расчеты с разными дебиторами и

кредиторами» (при продаже «по оплате»). При использовании счета 76 сумма НДС

как задолженность перед бюджетом будет начислена после оплаты продукции

покупателем (дебет счета 76, кредит счета 68). Погашение задолженности перед

бюджетом по НДС отражается по дебету счета 68 и кредиту счетов учета денежных

средств.

В регистрах бухгалтерского учета (журналах-ордерах,

ведомостях, машинограммах и др.) по заготовке

материальных ценностей, продаже продукции (работ, услуг) и других активов

сумма налога должна выделяться в отдельную графу на основании надлежаще оформленных. документов (счетов, счетов-фактур,

накладных, приходно-кассовых ордеров, актов выполненных работ и других

аналогичных документов).

В соответствии с постановлением Правительства от 29.07.96 г.

№ 914 (18) организации обязаны для учета НДС выписывать счета-фактуры и вести в

текущем учете журналы учета этих первичных документов, а также книги продаж и

покупок. Формы счета-фактуры, книги продаж и покупок, а также порядок учета в

них определенных вышеуказанных постановлением Правительства. Новая форма счета-фактуры

утверждена постановлением Правительства РФ от 02.12.2000 г. № 914.

2.1.2. Учет расчетов по акцизам.

Акцизами облагаются

следующие товары: спирт этиловый из всех видов сырья (за исключением спирта

коньячного), спиртосодержащая продукция с объемной долей этилового спирта

более 9%, алкогольная продукция, пиво, табачные изделия, ювелирные изделия, бензин

автомобильный, дизельное топливо, моторные масла для дизельных и (или)

карбюраторных двигателей, легковые автомобили и мотоциклы с мощностью двигателя

свыше 112,5кВт(150л.с.).

Подакцизным минеральным сырьем являются нефть и стабильный

газовый конденсат, а также природный газ.

Ставки по отдельным видам подакцизных товаров приведены в

главе 22 Налогового кодекса РФ (часть вторая).

Порядок учета расчетов по акцизам определен приказом Минфина

РФ от 12.11.96 г. № 96.

Для отражения в бухгалтерском учете хозяйственных операций,

связанных с акцизами, используется счет 19 «Налог на добавленную стоимость по

приобретенным ценностям», субсчет «Акцизы по оплаченным материальным ценностям»,

и счет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по акцизам».

По дебету счета 19 «Налог на добавленную стоимость по приобретенным

ценностям», субсчет «Акцизы по оплаченным материальным ценностям», организация

отражает суммы акцизов, уплаченные поставщикам за подакцизные товары, используемые

в качестве сырья для производства подакцизных товаров, в корреспонденции с

кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с

разными дебиторами и кредиторами».

По мере списания на производство оприходованных материалов и

оплаты их поставщиками суммы акцизов списываются с кредита счета 19 в дебет

счета 68.

В этих целях должен быть организован раздельный учет акцизов

как по оприходованным и оплаченным приобретенным материальным ценностям, так и

по неоприходованным и неоплаченным.

Суммы акцизов, исчисленных по проданной продукции, отражаются

по дебету счета 90 «Продажи» и кредиту счета 68 «Расчеты по налогам и сборам»

(при методе продажи продукции «по отгрузке») или кредиту счета 76 «Расчеты с

разными дебиторами и кредиторами» (при методе продажи продукции «по оплате»).

По мере оплаты проданной Продукции задолженность перед бюджетом по акцизам

оформляется бухгалтерской записью по дебету счета 76 и кредиту счета 68.

2.1.3. Налог на прибыль.

Плательщиками по налогу на прибыль являются предприятия и

организации (в том числе бюджетные, кредитные и страховые организации),

являющиеся юридическими лицами по законодательству РФ, включая созданные на

территории Российской Федерации предприятия с иностранными инвестициями, а

также международные объединения и организации, осуществляющие предпринимательскую

деятельность.

Налог на прибыль не уплачивается организациями по прибыли,

полученной от продажи произведенной ими сельскохозяйственной и охотохозяйственной продукции, а также по произведенной и

переработанной в данной организации собственной сельскохозяйственной

продукции, за исключением сельскохозяйственных организаций индустриального

типа.

Кроме того, налог на прибыль не уплачивают субъекты малого

предпринимательства, применяющие упрощенную систему налогообложения, учета и

отчетности; предприятия, осуществляющие предпринимательскую деятельность в

сферах, переведенных на уплату единого налога на вмененный доход; организации

по прибыли, полученной от предпринимательской деятельности в области игорного

бизнеса.

Объектом обложения налогом на прибыль является валовая прибыль

организации, уменьшенная (увеличенная) на установленные регулирующие суммы.

Валовая прибыль представляет собой сумму прибыли от реализации

продукции (работ, услуг), основных фондов (включая земельные -участки), иного

имущества организации и доходов от внереализационных операций, уменьшенных на

сумму расходов по этим операциям.

Порядок регулирований прибыли для целей налогообложения установлен

законом по налогу на прибыль и конкретизирован в инструкции (12). Например,

при определении прибыли от реализации основных фондов и иного имущества организации

для целей налогообложения учитывается разница между продажной ценой и

первоначальной или остаточной (по основным средствам и нематериальным активам)

стоимостью этих фондов и имущества, увеличенной на индекс инфляции.

В целях налогообложения валовая прибыль уменьшается. Порядок

уменьшения установлен налоговым кодексом.

Налог на прибыль взимается по следующим ставкам:

• по части, зачисляемой в

федеральный бюджет, в размере 11% (до 1 апреля 1999 г. ставка составляла 13%);

• по части, зачисляемой в бюджет

субъектов Российской Федерации, — по ставкам, устанавливаемым законодательными

(представительными) органами субъектов Российской Федерации, в размере не

свыше 19%, а для организаций по прибыли, полученной от посреднических операций

и сделок, бирж, брокерских контор, банков, других кредитных организаций и

страховщиков, — по ставкам в размере не свыше 27% (до 1 апреля 1999 г. ставка

налога составляла соответственно 22 и 30%).

В настоящее время применяется различный порядок уплаты в бюджет

налога на прибыль. Наряду с сохранением старого порядка, при котором уплата

налога производится в виде ежемесячных авансовых платежей с последующими

ежеквартальными перерасчетами по фактически полученной прибыли, организациям

разрешено с 1 января 1997 г. перейти на ежемесячную уплату в бюджет налога на

прибыль исходя из фактически полученной прибыли за предшествующий месяц и

ставки налога (за исключением бюджетных организаций и малых предприятий)

Организации, выбравшие данный порядок расчетов с бюджетом,

должны составлять расчеты налога по фактически полученной прибыли ежемесячно

нарастающим итогом с начала года и представлять их в налоговые органы по месту

своего нахождения не позднее 20-го числа месяца, следующего за отчетным.

Одновременно с указанными налоговыми расчетами должны представляться

обоснованные расчеты по налоговым льготам и дополнительные материалы по

корректировке прибыли для целей налогообложения (на сумму превышения фактических

затрат по сравнению с нормативными по ряду расходов; отклонений от рыночных цен

при реализации продукции по ценам более чем на 20% в сторону повышения или понижения

от уровня рыночных цен)

Уплата налога должна производиться по месячным расчетам не

позднее 25-го числа месяца, следующего за отчетным.

При начислении налога на прибыль дебетуют счет 99 «Прибыли и

убытки» и кредитуют счет 68 «Расчеты по налогам и сборам». Причитающиеся

налоговые санкции оформляют такой же бухгалтерской записью Перечисленные суммы

налоговых платежей списывают с расчетного счета или других подобных счетов в

дебет счета 68.

2.2. Учет региональных налогов и сборов

К региональным налогам и сборам относят налог на

имущество организаций, налог на недвижимость, дорожный налог, транспортный

налог, налог с продаж, налог на игорный бизнес, региональные лицензионные

сборы.

2.2.1. Налог на имущество организаций.

Плательщиками налога

на имущество являются:

• организации, в том числе с

иностранными инвестициями, считающиеся юридическими лицами по законодательству

Российской Федерации;

• филиалы и другие аналогичные

подразделения указанных организаций, имеющие отдельный баланс и расчетный или

текущий счет,

• компании, фирмы, любые другие

организации (включая полные товарищества), образованные в соответствии с

законодательством иностранных государств, международные организации и

объединения, а также их обособленные подразделения, имеющие имущество на

территории Российской Федерации, континентальном шельфе Российской Федерации и

в исключительной экономической зоне Российской Федерации

Объектом налогообложения является имущество организации в его

стоимостном выражении, находящееся на балансе этой организации и представляющее

собой совокупность основных средств, нематериальных активов,запасов

и затрат.

Сумма налога определяется по среднегодовой стоимости имущества

организаций за отчетный период, исчисляемой путем деления на 4 суммы,

полученной от сложения половины стоимости имущества на 1 января отчетного года

и на 1 -е число следующего за отчетным периодом

месяца, а также суммы стоимости имущества на каждое 1-е число всех остальных

кварталов отчетного периода.

Для определения налогооблагаемой базы налога на имущество принимаются

отражаемые в активе баланса остатки по следующим счетам бухгалтерского учета:

01 «Основные средства» (за минусом суммы амортизации, учитываемой на счете 02

«Амортизация основных средств»); 04 «Нематериальные активы (за минусом суммы

амортизации, учитываемой на счете 05 «Амортизация нематериальных активов»); 08

«Вложения во внеоборотные активы» (за исключением

субсчетов 08-1 «Приобретение земельных участков», 08-2 «Приобретение объектов

природопользования», 08-6 «Перевод молодняка животных в основное стадо», 08-7

«Приобретение взрослых животных»); 10 «Материалы»; 11 «Животные на выращивании

и откорме»; 15 «Заготовление и приобретение материальных ценностей»; 20

«Основное производство»; 21 «Полуфабрикаты собственного производства»; 23

«Вспомогательные производства»; 29 «Обслуживающие производства и хозяйства»;

30 «Некапитальные работы»; 97 ' «Расходы будущих периодов»; 46 «Выполненные

этапы по незавершенным работам»; 43 «Готовая продукция»; 41 «Товары» (покупная

цена) (организации розничной торговли и общественного питания стоимость

товаров, поступивших от поставщиков, учитывают в расчетах налогооблагаемой

базы без налога на добавленную стоимость); 44 «Расходы на продажу»; 45 «Товары

отгруженные».

В налогооблагаемой базе учитывают также остаток по счету 16

«Отклонение в стоимости материальных ценностей» и прочие запасы и затраты,

отражаемые по статье «Прочие запасы и затраты» раздела II актива баланса.

Налогоплательщики, которым в соответствии с приказом Минфина

РФ «Об отражении в бухгалтерском учете операций по договору лизинга» от

17.02.97 г. № 15 разрешено использовать счет «Долгосрочно арендуемые основные

средства», при определении налоговой базы учитывают остатки по данному счету.

Организации, учитывающие по счету 41 «Товары» и 45 «Товары

отгруженные» стоимость товаров с учетом НДС, при определении налоговой базы

остатки на указанных счетах уменьшают на сумму НДС, учитываемую в стоимости товаров.

Налогом на имущество не облагается значительное число организаций

(по производству, переработке и хранению сельскохозяйственной продукции,

общественных организаций инвалидов и др.).

Кроме того, для целей налогообложения стоимость имущества

организаций, облагаемых налогом, уменьшается на стоимость имущества

жилищно-коммунальной и социально-культурной сфер (за вычетом суммы амортизации

по соответствующим объектам), полностью или частично находящегося на балансе

налогоплательщика, объектов, используемых исключительно для охраны природы,

пожарной безопасности, гражданской обороны и т.п.

Перечень организаций и имущества, не облагаемых налогом на

имущество, приведен в Инструкции от 08.06.95 г. № 33 (15).

Предельный размер налоговой ставки на имущество организации

не может превышать 2,2% налогооблагаемой базы.

Конкретные ставки налога на имущество организации, определяемые

в зависимости от видов деятельности организации, устанавливаются

законодательными (представительными) органами субъектов Российской Федерации.

Устанавливать ставку налога для отдельных организаций не разрешается.

Учет расчетов организаций с бюджетом (кроме банков) по налогу

на имущество организаций ведется на счете 68 «Расчеты по налогам и сборам» на

отдельном субсчете «Расчеты по налогу на имущество».

Перечисленная сумма налога отражается по дебету счета 68 «Расчеты

по налогам и сборам» и кредиту счета 91 «Прочие доходы и расходы».

Перечисление суммы налога на имущество в бюджет отражается в бухгалтерском

учете по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 51

«Расчетный счет».

Уплата налога производится по квартальным расчетам в пятидневный

срок со дня, установленного для представления бухгалтерского отчета (расчета)

за квартал, а по годовым расчетам — в десятидневный срок со дня, установленного

для бухгалтерского отчета за год.

2.2.3. Транспортный налог

Глава 28 (Транспортный налог)

введена в НК РФ с 01.01.2003 года Федеральным законом от 24.07.2002 N 110-ФЗ.

Налогоплательщиками налога признаются лица, на которых

в соответствии с законодательством

Российской Федерации зарегистрированы транспортные средства, признаваемые

объектом налогообложения в соответствии со статьей 358 НК РФ.

Объектом налогообложения признаются

автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и

механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы,

яхты, парусные суда, катера, снегоходы, мотосани,

моторные лодки, гидроциклы, несамоходные (буксируемые

суда) и другие водные и воздушные транспортные средства (далее в настоящей

главе - транспортные средства), зарегистрированные в установленном порядке в

соответствии с законодательством Российской Федерации.

Налоговая база

определяется:

1) в отношении

транспортных средств, имеющих двигатели, - как мощность двигателя транспортного

средства в лошадиных силах;

2) в отношении водных

несамоходных (буксируемых) транспортных средств, для которых определяется

валовая вместимость, - как валовая вместимость в регистровых тоннах;

3) в отношении водных

и воздушных транспортных средств, не указанных в подпунктах 1 и 2 настоящего

пункта, - как единица транспортного средства.

Налоговым периодом признается календарный год.

Налоговые

ставки устанавливаются законами субъектов Российской Федерации соответственно в

зависимости от мощности двигателя или валовой вместимости транспортных средств,

категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну

регистровую тонну транспортного средства или единицу транспортного средства.

Уплата налога

производится налогоплательщиками по месту нахождения транспортных средств в

порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган

по месту нахождения транспортных средств налоговую декларацию в срок,

установленный законами субъектов Российской Федерации.

2.3. Учет местных налогов и сборов

Применительно к организациям к местным налогам

относят земельный налог и налог на рекламу.

2.3.1. Земельный налог

Плательщиками земельного налога и арендной платы за землю являются

организации всех организационно-правовых форм, включая международные

неправительственные организации (объединения), совместные предприятия, а также

граждане Российской Федерации, иностранные граждане и лица без гражданства,

которым предоставлена земля в собственность, владение, пользование или в аренду

на территории России.

В соответствии с Законом «О плате за землю» значительной

части организаций и граждан предоставлены льготы по взиманию платы за землю.

Земельный налог юридическим лицам и гражданам исчисляется

исходя из площади земельного участка, облагаемого налогом, и утвержденных

ставок земельного налога.

Земельный налог с юридических лиц и граждан исчисляется

начиная с месяца, следующего за месяцем предоставления им земельных участков.

Учет плательщиков и исчисление налога производятся ежегодно по состоянию на 1

июня. Не позднее 1 августа государственные налоговые инспекции должны вручить

гражданам извещения об уплате налога.

Учет расчетов юридических лиц с бюджетом по земельному налогу

и арендной плате за землю ведут на счете 68 «Расчеты по налогам и сборам» на

отдельном субсчете «Расчет по земельному налогу».

Исчисленная сумма налога или арендной платы ежемесячно отражается

по кредиту счета 68 и дебету счетов учета денежных текущих затрат или других счетов

(счет 08 «Вложения во внеоборотные активы», 20

«Основное производство», 26 «Общехозяйственные расходы», 29 «Обслуживающие

производства и хозяйства» и др.).

Перечисленные суммы налога или арендной платы списывают в

дебет счета 68 с кредита счетов учета денежных средств.

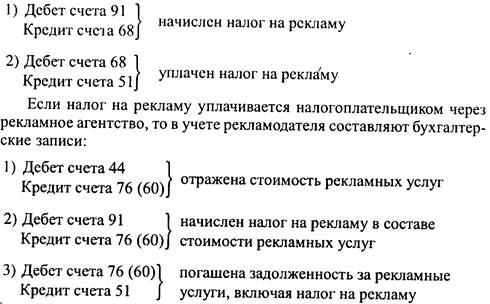

2.3.2. Налог на рекламу.

Плательщиком данного налога является организация-рекламодатель.

Объектом налогообложения является стоимость услуг по изготовлению и

распространению рекламы собственной продукции (работ, услуг), включая работы,

осуществляемые рекламодателями самостоятельно. Обложению налогом подлежат все

фактически произведенные рекламодателем расходы на рекламу (не только в

пределах норматива, но'и превышающие его).

Ставка налога на рекламу устанавливается местными органами

власти в размере, не превышающем 5% от суммы расходов на рекламу.

Налог на рекламу относится на уменьшение финансового результата.

При этом если рекламодатель перечисляет налог непосредственно в местный

бюджет, то составляются следующие бухгалтерские записи:

В соответствии с Законом Российской Федерации «Об основах

налоговой системы Российской Федерации» от 27.12.98 г. № 2118-1 решением

районных и городских представительных органов власти на подведомственной им

территории может вводиться налог на содержание жилищного фонда и объектов

социально-культурной сферы. Налог устанавливается в размере, не превышающем

1,5% от объема реализации продукции (работ, услуг), произведенной юридическими

лицами, расположенными на соответствующей территории.

При расчете данного налога из начисленной суммы исключаются

расходы организаций, определенные согласно нормам, установленным местными

представительными органами власти, на содержание жилищного фонда и объектов

социально-культурной сферы, находящихся на балансе этих организаций или

финансируемых ими в порядке долевого участия.

Детальное определение налогоплательщиков и объектов налогообложения,

конкретные размеры ставок, льготы отдельным категориям налогоплательщиков,

порядок и сроки уплаты налога устанавливаются органами местного самоуправления.

Учет расчетов с бюджетом по налогу ведут на счете 68 «Расчеты

по налогам.и сборам», на отдельном субсчете «Налог на

содержание жилищного фонда и объектов социально-культурной сферы».

Начисление суммы налога отражают по дебету счета 91 «Прочие

доходы и расходы» и кредиту счета 68.

3. РАСЧЕТЫ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ

В соответствии со второй частью Налогового кодекса Российской

Федерации с 1 января 2001 г. введен единый социальный налог, зачисляемый в

государственные внебюджетные фонды — Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации и фонды обязательного

медицинского страхования Российской Федерации и предназначенный для мобилизации

средств для реализации права граждан на государственное пенсионное и социальное

обеспечение и медицинскую помощь.

Объектом налогообложения для исчисления налога признаются

выплаты, вознаграждения и иные доходы, начисляемые работодателями в пользу

работников по всем основаниям, в том числе вознаграждения по договорам

гражданско-правового характера, предметом которых является выполнение работ

(оказание услуг), по авторским и лицензионным договорам, а также выплаты в виде

материальной помощи и иные безвозмездные выплаты налогоплательщиков.

Детальный перечень объектов налогообложения, налоговая база,

доходы, не подлежащие налогообложению, налоговые льготы изложены во второй

части Налогового кодекса РФ.

Ставка налога составляет 35,6%.

Налогоплательщики уплачивают авансовые платежи по налогу ежемесячно

в срок, установленный для получения средств в банке на оплату труда за истекший

месяц, но не позднее 15-го числа следующего месяца.

Банк не вправе выдавать своему клиенту-налогоплательщику средства

на оплату труда, если последний не представил платежных поручений на

перечисление налога.

Налогоплательщики должны вести учет отдельно по каждому работнику

о суммах выплаченных им доходов и суммах налога, относящихся к этим доходам.

Налогоплательщики представляют в Пенсионный фонд Российской

Федерации сведения в соответствии с федеральным законодательством об

индивидуальном персонифицированном учете в системе государственного

пенсионного страхования.

Сумма налога, зачисляемая в составе социального налога в Фонд

социального страхования Российской Федерации, подлежит уменьшению

налогоплательщиками на произведенные ими самостоятельно расходы на цели

государственного социального страхования, предусмотренные законодательством

Российской Федерации.

В сроки, установленные для уплаты налога, налогоплательщики

обязаны представить в Фонд социального страхования Российской Федерации

сведения о суммах:

1) начисленного налога в Фонд

социального страхования Российской Федерации;

2) использованных на выплату пособий

по временной нетрудоспособности, по беременности и родам, по уходу за ребенком

до достижения им возраста 1,5 лет, при рождении ребенка, на возмещение

стоимости гарантированного перечня услуг и социального пособия на погребение;

3) направленных ими на приобретение

путевок;

4) расходов, подлежащих зачету;

5) уплачиваемых в Фонд социального

страхования Российской Федерации.

В течение 2001 г. указанные ставки единого социального налога

применяются налогоплательщиками при условии, что фактический размер выплат,

начисленных в среднем на одного работника и принимавшихся за базу при расчете

платежей в государственные внебюджетные фонды во втором полугодии 2001 г.,

превышал 25 000 руб. При расчете фактического размера выплат, начисленных в

среднем на одного работника и принимавшихся за базу при расчете платежей в

государственные внебюджетные фонды, в организациях с численностью работников

свыше 30 человек не учитываются выплаты 10% работников, имеющих наибольшие по

размеру выплаты, а в организациях с численностью работников до 30 человек (включительно)

— выплаты 30% работников, имеющих наибольшие по размеру выплаты.

Налогоплательщики, не соответствующие указанному критерию,

уплачивают налог по ставкам, предусмотренным п. 1 ст. 241 Налогового кодекса

РФ при величине налоговой базы на каждого отдельного работника до 100 000 руб.

независимо от фактической величины налоговой базы на каждого отдельного работника.

В соответствии с Федеральным законом от 12.02.01 г. № 17-ФЗ

(23) для страхователей установлены тарифы на обязательное социальное

страхование от несчастных случаев на производстве и профессиональных

заболеваний в зависимости от класса профессионального риска в размере от 0,2 (I

класс) до 8,5 % (XXII класс) к начисленной оплате труда по всем основаниям

(доходу) застрахованных, а в соответствующих случаях — к сумме вознаграждения

по гражданско-правовому договору. В 2001 г. для ряда категорий работодателей

(по работникам, являющимся инвалидами I, II и III групп, общественным

организациям инвалидов и т.п.) указанные страховые взносы установлены в

размере 60% размера установленных страховых взносов.

Указанный Закон разрешает Фонду социального страхования РФ

направлять до 20% сумм страховых взносов на медицинскую, социальную и

профессиональную реабилитацию пострадавших, финансирование

санаториев-профилакториев и медицинских учреждений, находящихся в

собственности страхователей.

Для учета расчетов по взносам на социальное страхование, в

Пенсионный фонд и на медицинское страхование используется пассивный счет 69

«Расчеты по социальному страхованию и обеспечению». Этот счет имеет следующие

субсчета:

1 «Расчеты по социальному

страхованию»;

2 «Расчеты по пенсионному

обеспечению»;

3 «Расчеты по обязательному

медицинскому страхованию».

Начисленные суммы в Фонд социального страхования, Пенсионный

фонд, в фонды обязательного медицинского страхования относят в дебет тех

счетов, на которые отнесена начисленная оплата труда, и в кредит счета 69

«Расчеты по социальному страхованию и обеспечению». При этом составляют

следующую бухгалтерскую запись:

Дебет счета 20 «Основное производство»;

Дебет других счетов произвбдственных

затрат (23, 25, 26 и др.);

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению»,

субсчета 1, 2, 3.

Часть сумм, начисленных в Фонд социального страхования. Пенсионный

фонд, используется организацией для выплаты работникам соответствующих пособий

по временной нетрудоспособности, беременности и родам, пособий на детей и др.

Начисление работникам организации указанных пособий оформляют

следующей бухгалтерской записью:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

субсчета 1 и 2;

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Остальную часть сумм отчислений по социальному страхованию

перечисляют в Фонд социального страхования, отчислений в Пенсионный фонд — в

указанный Фонд, а отчисления в фонды медицинского страхования — в

соответствующие фонды. Перечисление оформляют следующей бухгалтерской записью:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»,

субсчета 1, 2, 3;

Кредит счета 51 «Расчетный счет».

Следует отметить, что отчисления на социальное страхование,

пенсионное обеспечение и обязательное медицинское страхование производят от

сумм оплаты труда не только работников, занятых производством продукции

(работ, услуг), но и работников непроизводственной сферы (жилищно-коммунального

хозяйства, детских дошкольных учреждений, объектов культурно-просветительной

работы и др.).

Начисленную оплату труда работников непроизводственной сферы

и указанные отчисления на нее относят на счета целевых источников,

предусмотренных сметами на содержание соответствующих объектов.

Обычно начисленную оплату труда и отчисления на социальные

нужды отражают по дебету счета 29 «Обслуживающие производства и хозяйства» (с

кредита счетов 70, 69). По окончании месяца учтенные на счете 29 затраты

списывают в зависимости от имеющихся источников финансирования в дебет счета

91 «Прочие доходы и расходы» или счета 86 «Целевое финансирование» и др.

5.УПРОЩЁННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ, УЧЁТА И

ОТЧЁТНОСТИ ДЛЯ МАЛЫХ ПРЕДПРИЯТИЙ В СТРОИТЕЛЬСТВЕ

Строительным организациям,

применяющим "упрощенку", следует

руководствоваться:

- Положением по

бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным

Приказом Министерства финансов РФ от 30 марта 2001 г. N 26н (в ред. Приказа Минфина

РФ от 18 мая 2002 г. N 45н);

- Методическими указаниями

по бухгалтерскому учету основных средств, утвержденными Приказом Министерства

финансов РФ от 20 июля 1998 г. N 33н (в ред. Приказа Минфина РФ от 28 марта

2000 г. N 32н);

- Положением по

бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000,

утвержденным Приказом Министерства финансов РФ от 16 октября 2000 г. N 91н.

Обязанность вести учет основных средств и нематериальных активов при

применении УСН возложена на организации для того, чтобы обеспечить возможность

безболезненного перехода на общий режим налогообложения (добровольного, с

начала календарного года, или при утрате права на применение УСН).

На

сегодняшний день отличительной особенностью упрощенной системы является то, что

до 1 января 2005 г. организации и индивидуальные предприниматели вправе

самостоятельно выбрать в качестве объекта налогообложения либо доходы, либо

доходы за вычетом расходов.

Начавшие работать по "упрощенке" с этого года уже свой выбор сделали, но

такая возможность может быть использована вновь создаваемыми

налогоплательщиками, а также теми, кто планирует перейти на упрощенную систему

с 2004 г.

При расчете налоговой базы

доходы и расходы определяются нарастающим итогом с начала налогового периода,

которым в соответствии со ст.346.19 НК РФ установлен календарный год. Отчетными

периодами соответственно являются I квартал, полугодие и 9 месяцев.

Доходы и расходы при применении упрощенной системы налогообложения определяются

кассовым методом. Так, датой получения доходов в соответствии со ст.346.17 НК

РФ признается день поступления средств в кассу или на счета налогоплательщика в

банках, а также иного имущества (работ, услуг) или имущественных прав.

Расходами же налогоплательщика признаются затраты после их фактической оплаты.

Порядок определения доходов

установлен ст.346.15 НК РФ, согласно которой индивидуальные предприниматели

учитывают доходы от предпринимательской деятельности, а организации учитывают:

- доходы от реализации

товаров, работ и услуг, а также имущества и имущественных прав (причем их учет

производится в соответствии со ст.249 НК РФ);

- внереализационные

доходы, определяемые в порядке ст.250 НК РФ.

Доходы, перечисленные в ст.251 НК РФ, при формировании объекта налогообложения

организациями не учитываются.

Порядок определения

расходов при применении УСН жестко регламентирован ст.346.16 НК РФ. Во-первых,

перечень расходов, принимаемых для целей налогообложения, является закрытым

(см. перечень на с.15). Во-вторых, эти расходы должны соответствовать критериям,

указанным в п.1 ст.252 НК РФ, то есть быть обоснованы (экономически

оправданны), документально подтверждены, а также произведены для осуществления

деятельности, направленной на получение дохода.

Таким образом,

налогоплательщик должен помнить, что, даже осуществив расход, прямо

поименованный в п.1 ст.346.16 НК РФ, он не вправе уменьшить на его сумму

полученные доходы, если второе условие не выполняется.

Рассмотрим подробнее

процедуру принятия некоторых видов расходов.

При определении расходов на

приобретение основных средств состав и оценка последних определяется

налогоплательщиками в соответствии с законодательством РФ о бухгалтерском

учете.

Напомним, что ПБУ 6/01

активы относятся к основным средствам при одновременном выполнении следующих

условий:

- использование в

производстве продукции при выполнении работ или оказании услуг либо для

управленческих нужд организации;

- использование в течение

длительного времени, то есть срока полезного использования, продолжительностью

свыше 12 месяцев или обычного операционного цикла, если он превышает 12

месяцев;

- организацией не

предполагается последующая перепродажа данных активов;

- способность приносить

организации экономические выгоды (доход) в будущем.

При этом стоимость

имущества не имеет значения при отнесении его к основным средствам, а

учитывается только с той точки зрения, начисляется ли в бухучете по данному

объекту амортизация (по основным средствам стоимостью свыше 10 000 руб.) или же

он списывается на затраты на производство по мере ввода в эксплуатацию (при

стоимости менее 10 000 руб.).

Отражаться в налоговом учете в соответствии с п.2 ст.346.17 НК РФ

расходы на приобретение основных средств будут в последний день отчетного

(налогового) периода, а вот порядок включения стоимости имущества в расходы на

приобретение основных средств зависит от того, куплены ли они до перехода

налогоплательщика на упрощенную систему или после.

ЗАКЛЮЧЕНИЕ

В

заключении коротко подведем итоги.

Налогом признается обязательный и безвозмездный взнос,

подлежащий уплате в федеральный бюджет, бюджеты субъектов РФ, муниципальных

образований и соответствующие внебюджетные фонды.

Основное деление налогов – это деление в зависимости от

органа, который взимает налог и в распоряжение которого он поступает.

Различают федеральные налоги, региональные налоги — налоги субъектов РФ,

местные налоги.

Налоговая система функционирует благодаря федеральным

органам исполнительной власти, взаимодействующим между собой для достижения

общих целей и выполнения функциональных задач. Это Министерство финансов РФ,

Министерство РФ по налогам и сборам. Государственный таможенный комитет РФ и

Федеральная служба налоговой полиции РФ.

Начисленные налоги, сборы, пошлины отражаются по кредиту

пассивного счета 68 «Расчеты по налогам и сборам» и дебету различных счетов в

зависимости от источников возмещения, налогов, сборов, пошлин. По данному

признаку различают следующие налоги, сборы, пошлины:

• относимые на счета продажи (90,

91) — НДС, акцизы, налог на реализацию горюче-смазочных материалов, налог с

продаж;

• включаемые в себестоимость

продукции, работ, услуг и капитальные вложения (дебетуются счета 08, 20, 23,

25, 26, 29, 97, 44) — налог на пользователей автомобильных дорог, налог с

владельцев транспортных средств, налог на приобретение транспортных средств, земельная

пошлина, таможенная пошлина, арендная плата за землю, налог на воду, отчисления

во внебюджетные экономические фонды в виде платы за нормативные выбросы, сбросы

загрязняющих веществ в окружающую природную среду и др.;

• уплачиваемые за счет прибыли до ее налогообложения (дебет

счета 91, кредит счета 68)

• уплачиваемые из прибыли (дебет

счета 99, кредит счета 68) — налог на прибыль;

• уплачиваемые за счет доходов

физических и юридических лиц — налог на доходы физических и юридических лиц,

НДС и налог На доходы, уплачиваемые за счет средств, перечисляемых иностранным

юридическим лицам (дебетуют счета учета расчетов, кредитуют счет 68).

Кроме того, по кредиту счета 68 и дебету счетов 99 «Прибыли и

убытки» и 73 «Расчеты с персоналом по прочим операциям» (в части расчетов с

виновными лицами) отражают начисленную сумму штрафных санкций за

несвоевременную или неполную уплату налогов и сборов. В корреспонденции со

счетом 51 «Расчетные счета» по счету 68 отражают суммы, полученные в случае

превышения соответствующих расходов над суммой налогов и сборов.

По отдельным субсчетам счета 68 сальдо может быть и дебетовым,

и кредитовым. В связи с этим счет 68 может иметь развернутое сальдо на конец

месяца, т.е. и дебетовое, и кредитовое.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Хозяйственные операции за август

|

№

п/п

|

Содержание операции

|

Сумма, руб.

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Счёт-фактура. Принят к оплате счёт поставщика за поступившие

на склад материалы В том числе:

-сырьё и материалы по учётным ценам - 1250000,

-отклонения - + 20 000

|

1270000

|

10/1

|

60

|

|

2

|

Счёт-фактура магазина.

Накладная-требование. Поступили на склад прочие материалы. В том числе:

-от подотчётных лиц по учётным ценам - 4500, отклонения

- +400;

|

4900

|

10/6

|

71

|

|

3

|

Лимитно-заборные карты. Отпушены со склада сырьё и материалы по учётным ценам на

производство продукции:

А....................................................................

Б....................................................................

Итого

..............................................................

|

1275000 360000

1635000

|

20

20

|

10/1

10/1

|

|

4

|

Справка бухгалтерии. Списаны отклонения от учётной

стоимости по сырью и материалам на производство продукции:

А....................................................................

Б....................................................................

Итого

..............................................................

|

+76500

+21600

+98100

|

20

20

|

10/1

10/1

|

|

5

|

Лимитно-заборные карты.

Отпущены со склада прочие материалы по учётным ценам:

-

на хозяйственные нужды основных цехов…

- в ремонтно-механическую мастерскую…

- на общехозяйственные нужды...............

- на строительство корпуса основного цеха ....

Итого

.............................................................

|

115400

120300

15200

130600

381500

|

25

23

26

08

|

10/6

10/6

10/6

10/6

|

|

6

|

Справка бухгалтерии. Списаны отклонения от учётной стоимости по

прочим материалам:

на хозяйственные нужды основных цехов .... .

в ремонтно-механическую мастерскую ...........

на общехозяиственные нужды

..........................

на строительство корпуса основного цеха .....

Итого .............................................................

.

|

+10386

+10827

+1368

+11754

+34335

|

25

23

26

08

|

10/6

10/6

10/6

10/6

|

|

1

|

2

|

3

|

4

|

5

|

|

7

|

Приходный кассовый ордер. Оприходованы в кассу наличные

деньги, полученные с расчётного счёта для выплаты заработной платы работникам

за вторую половину июля 2002г. и на командировки

|

6442000

|

50

|

51

|

|

8

|

Расходные кассовые ордера. Выданы наличные деньги из кассы:

-в погашение задолженности по заработной плате

-под отчёт на командировочные расходы ......

Итого

.......................................................

|

6424000

18000

6442000

|

70

71

|

50

50

|

|

|

9

|

Разработочная таблица. Табеля учёта рабочего времени. наряды на

сдельную работу, сменные рапорта. Начислена и распределена по направлениям

затрат заработная плата за август:

-рабочим за изготовление продукции А

-рабочим за изготовление продукции Б

-рабочим

за строительство корпуса основного цеха

-административно - управленческому и обслуживающему персоналу основных

цехов

-административно-управленческому персоналу предприятия,

работникам общехозяйственных служб и складов

Итого

................................................................

|

3 500 000

2 400 000

960 000

1900000

840000

9600000

|

20

20

08

25

26

|

70

70

70

70

70

|

|

|

10

|

Начислен единый социальный налог:

Рабочим за изготовление продукции А

Рабочим за изготовление продукции Б

За строительство корпуса основного цеха

АУП основных цехов

АУП организации

Итого………………………………………………….

|

1246000

854400

341760

676400

3417600

6536160

|

20

20

08

25

26

|

69

69

69

69

69

|

|

|

11

|

Платёжные поручения. Перечислена с расчётного счёта задолженность:

-поставщикам

-бюджету

-банку в погашение краткосрочного кредита

Итого

.................................................................

|

1800000

280100

130800

2210900

|

60

68

66

|

51

51

51

|

|

|

12

|

Выписка банка с валютного счёта. Платёжное поручение.

Перечислена задолженность зарубежному поставщику

|

15050

|

60

|

52

|

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

13

|

Счета поставщиков. Расчёт-распрепеление

затрат энергоресурсов. Приняты к оплате счета "Энергосбыта"

и "Водоканалтреста" за потреблённые электроэнергию

и воду:

-оборудование основных цехов ..........................

-на хозяйственные нужды основных цехов .......

-на общехозяйственные нужды ...........................

-в ремонтно-механической мастерской .............

Итого ................................................................

|

6592000

250000

135000 150000

7127000

|

25

25

26

23

|

60

60

60

60

|

|

14

|

Расчет амортизации основных средств. Начислен износ основных

средств, эксплуатируемых в:

-основных цехах, цеховых кладовых .............

-общехозяйственных службах, отделах, складах

-ремонтно-механической мастерской ................

Итого

..................................................................

|

1020000

90000

170000

1280000

|

25

26

23

|

02

02

02

|

|

15

|

Справка бухгалтерии. Начислен износ нематериальных активов,

используемых общехозяйственными службами

|

13400

|

26

|

05

|

|

16

|

Приходный кассовый ордер. Оприходованы в кассу наличные деньги,

полученные с расчётного счёта для выдачи аванса работникам за первую

половину августа

|

4 520 000

|

50

|

51

|

|

17

|

Расходный кассовый ордер. Выдан аванс работникам предприятия за

первую половину августа

|

4 520 000

|

70

|

50

|

|

18

|

Авансовые отчёты. Списаны расходы на командировки работников,

связанные с управлением организации

|

20000

|

26

|

71

|

|

19

|

Акт (накладная).

Приходуются основные средства, внесённые учредителями в счёт их вкладов в

уставный капитал

|

870 000

|

01

|

75

|

|

20

|

Разработочная таблица. Произведены удержания из заработной

платы, начисленной работникам за август:

-подоходный налог ............................................

-алиментов.....................................................

Итого

..................................................................

|

790 000

75000

865000

|

70

70

|

68

76

|

|

21

|

Справка бухгалтерии.

Начислен резерв предстоящих расходов и платежей (ремонтный фонд на ремонт

оборудования основных цехов)

|

600000

|

25

|

96

|

|

1

|

2

|

3

|

4

|

5

|

|

22

|

Счёт ОАО ''Минскремстрой"

принят к оплате счёт подрядной организации за работы по ремонту оборудования

основных цехов

|

45000

|

96

|

60

|

|

23

|

Разработочная таблица. Распределены и списаны затраты ремонтно-механнческой мастерской на услуги по ремонту:

-оборудование основных цехов ..............

-инвентаря общехозяйственного назначения

Итого ..................................................................

|

338345

112782

451127

|

25

26

|

23

23

|

|

24

|

Справка бухгалтерии. Распределены и списаны общепроизводственные

расходы на производство продукции:

А(60%)................................................................

Б(40%).................................................................

Итого..................................................................

|

6901519

4601012

11502531

|

20

|

25

|

|

25

|

Справка бухгалтерии. Распределены и списаны общехозяйственные

расходы на производство продукции:

А.................................................................

Б.................................................................

Итого

..................................................................

|

2740757

1904593

4645350

|

20

|

26

|

|

26

|

Товарные накладные. Приходуется на склад изготовленная

продукция по фактической себестоимости:

А – 10

900 шт.

Б- 5415шт.

Итого

..................................................................

Примечание: остаток

незавершённого производства на 1 сентября по продукции А - 2750400,по продукции Б - 460 300 тыс. руб. для всех вариантов

|

16630129

10047352

26677481

|

43

|

20

|

|

27

|

Товарно-транспортные накладные. Отгружена покупателям

продукция по фактической себестоимости:

А- 10400шт.

Б- 5100шт

Итого

.................................................................

|

15839200

9547200

25386400

|

45

|

43

|

|

28

|

Счёт автохозяйства. Принят к оплате счёт за доставку

готовой продукции до станции отправления

|

63000

|

44

|

60

|

|

29

|

Выписка банка с расчетного счета. Платежные требования,

платёжные поручения. Поступили на расчетный

счёт:

-выручка за отгруженную продукцию

-задолженность разных организаций дебиторов

Итого ..................................................................

|

29343000

90800

29433800

|

51

51

|

90

76

|

|

31

|

Справка бухгалтерии. Списана фактическая себестоимость

реализованной продукции:

А-9 100шт.

Б - 4 600 шт.

Итого

..................................................................

|

13040300

8611200

21651500

|

90

|

45

|

|

32

|

Справка бухгалтерии. Списаны расходы, связанные с

продажей продукции

|

63000

|

90

|

44

|

|

33

|

Расчёт налогов в бюджет. Начислена задолженность бюджету

по налогам с выручки (НДС акцизы)

|

4065000

|

90

|

68

|

|

34

|

Справка бухгалтерии. Списан финансовый результат от

реализации готовой продукции

|

14384623

|

90

|

99

|

|

35

|

Расчет налогов в бюджет. Начислен налог на прибыль

|

1464367

|

99

|

68

|

Счёт

10/1 «Сырьё и материалы»

|

Дебет

|

Кредит

|

|

№п/п

|

По учётной стоимости

|

Отклонения

|

Фактическая

себестоимость

|

№п/п

|

По учётной стоимости

|

Отклонения

|

Фактическая

себестоимость

|

|

Сальдо на 01.08

|

3638300

|

+250000

|

3888300

|

|

|

|

|

|

1

|

1250000

|

+20000

|

1270000

|

3

|

1635000

|

|

|

|

|

|

|

4

|

|

+98100

|

1733100

|

|

Сальдо

На 01.09

|

3253300

|

+171900

|

3425200

|

|

|

|

|

Счёт

10/6 «Прочие материалы»

|

Дебет

|

Кредит

|

|

№п/п

|

По учётной стоимости

|

Отклонения

|

Фактическая

себестоимость

|

№п/п

|

По учётной стоимости

|

Отклонения

|

Фактическая

себестоимость

|

|

Сальдо на 01.08.

|

680800

|

+59200

|

740000

|

|

|

|

|

|

1

|

4500

|

+400

|

4900

|

|

|

|

|

|

6200

|

+500

|

6700

|

|

|

|

|

|

|

|

|

5

|

381500

|

|

|

|

|

|

|

6

|

|

+34335

|

415835

|

|

Сальдо

На 01.09

|

310000

|

+25765

|

335765

|

|

|

|

|

Счёт 20 «Основное

производство» (продукция А)

|

Дебет

|

Кредит

|

|

№п/п

|

Сумма, тыс.руб

|

№п/п

|

Сумма, тыс.руб

|

|

НЗП на 01.08.

|

2694300

|

|

|

|

3

|

1275000

|

|

|

|

4

|

76500

|

|

|

|

9

|

3500000

|

|

|

|

10

|

1246000

|

|

|

|

24

|

6901519

|

|

|

|

25

|

2787210

|

|

16630129

|

|

НЗПна 01.09

|

2750400

|

|

|

Счёт 20 «Основное

производство» (продукция Б)

|

Дебет

|

Кредит

|

|

№п/п

|

Сумма, тыс.руб

|

№п/п

|

Сумма, тыс.руб

|

|

НЗП на 01.08.

|

412500

|

|

|

|

3

|

360000

|

|

|

|

4

|

21600

|

|

|

|

9

|

2400000

|

|

|

|

10

|

854400

|

|

|

|

24

|

4601012

|

|

|

|

25

|

1858140

|

26

|

10047352

|

|

НЗП на 01.09

|

460300

|

|

|

Счёт 43 «Готовая

продукция» (продукция А)

|

Дебет

|

Кредит

|

|

№п/п

|

Количество, шт.

|

Себестоимость единицы, руб

|

Сумма, тыс.руб.

|

№п/п

|

Количество, шт.

|

Себестоимость единицы, руб

|

Сумма, тыс.руб.

|

|

Сальдо на 01.08.

|

186

|

1355

|

252000

|

|

|

|

|

|

26

|

10900

|

1526

|

16630129

|

|

|

|

|

|

|

|

|

27

|

10400

|

1523

|

15839200

|

|

Сальдо

На 01.09.

|

686

|

1520

|

1042929

|

|

|

|

|

Счёт

43 «Готовая продукция» (продукция Б)

|

Дебет

|

Кредит

|

|

№п/п

|

Количество, шт.

|

Себестоимость единицы, руб

|

Сумма, тыс.руб.

|

№п/п

|

Количество, шт.

|

Себестоимость единицы, руб

|

Сумма, тыс.руб.

|

|

Сальдо на 01.08.

|

95

|

1768

|

168000

|

|

|

|

|

|

26

|

5415

|

1874

|

10147352

|

|

|

|

|

|

|

|

|

27

|

5100

|

1872

|

9547200

|

|

Сальдо

На 01.09

|

410

|

1874

|

768152

|

|

|

|

|

Синтетические

счета

|

01

«Основные средства»

|

|

99

«Прибыли и убытки»

|

|

10

«Материалы»

|

|

Д

|

К

|

|

Д

|

К

|

|

Д

|

К

|

|

Сн = 12454600

|

|

|

|

Сн=4323926

|

|

Сн = 4628300

|

|

|

19)870000

|

|

|

35)1464367

|

34)14384623

|

|

1)1270000

|

3)1635000

|

|

оборот

|

|

оборот

|

|

2)4900

|

4)98100

|

|

870000

|

|

|

1464367

|

14384623

|

|

|

5)381500

|

|

Ск =13324600

|

|

|

|

Ск =17244182

|

|

|

6)34335

|

|

|

|

|

|

|

оборот

|

|

|

|

|

|

|

1274900

|

2148935

|

|

|

|

|

|

|

Ск = 3754265

|

|

|

|

|

|

|

|

|

|

|

43

«Готовая продукция»

|

|

50

«Касса»

|

|

51

«Расчётный счёт»

|

|

Д

|

К

|

|

Д

|

К

|

|

Д

|

К

|

|

Сн = 420000

|

|

|

Сн = 18000

|

|

|

Сн = 16082000

|

|

|

26)25777481

|

27) 25386400

|

|

7)6442000

|

8)6442000

|

|

29)29343000

|

7)6442000

|

|

оборот

|

|

16)4520000

|

17)4520000

|

|

|

11)2210900

|

|

25677481

|

24450400

|

|

оборот

|

|

|

16)4520000

|

|

Ск =1747081

|

|

|

10962000

|

10962000

|

|

оборот

|

|

|

|

Ск=18000

|

|

|

29433800

|

13172100

|

|

|

|

|

|

|

Ск =32343700

|

|

|

|

|

|

|

|

71

«Расчёты с подотчётными лицами»

|

|

52

«Валютный счёт»

|

|

02

«Износ основных средств»

|

|

Д

|

К

|

|

Д

|

К

|

|

Д

|

К

|

|

Сн = 15300

|

|

|

Сн = 54180

|

|

|

|

Сн = 1316050

|

|

8)18000

|

2)4900

|

|

|

12)15050

|

|

|

14)1280000

|

|

18)20000

|

|

оборот

|

|

оборот

|

|

оборот

|

|

0

|

15050

|

|

0

|

1280000

|

|

18000

|

24900

|

|

|

Ск =39130

|

|

|

Ск = 2596050

|

|

Ск = 8400

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

05

«Износ НМА»

|

|

70

«Расчёты по оплате труда»

|

|

60

«Расчёты с поставщиками»

|

|

|

Д

|

К

|

|

Д

|

К

|

|

Д

|

К

|

|

|

Сн = 94000

|

|

|

Сн = 6424000

|

|

|

Сн = 1562000

|

|

|

15)13400

|

|

8)6424000

|

9)9600000

|

|

11)1800000

|

1)1270000

|

|

|

оборот

|

|

17)4520000

|

|

|

12)15050

|

13)7127000

|

|

|

13400

|

|

20)865000

|

|

|

|

22)45000

|

|

|

Ск = 107400

|

|

оборот

|

|

|

28)63000

|

|

|

|

|

11809000

|

9600000

|

|

оборот

|

|

|

|

|

|

Ск=4215000

|

|

1815050

|

8505000

|

|

|

|

|

|

|

|

|

Ск = 8251950

|

|

|

|

|

|

|

|

26

«Общехозяйственные расходы»

|

|

20

«Основное произ-во»

|

|

23

«Вспомогательное производство»

|

|

Д

|

К

|

|

Д

|

К

|

|

Д

|

К

|

|

Сн =0

|

|

|

Сн= 3106800

|

|

|

Сн = 0

|

|

|

5)15200

|

25)4645350

|

|

3)1635000

|

26)26677481

|

|

5)120300

|

23)451127

|

|

6)1368

|

|

|

4)98100

|

|

|

6)10827

|

|

|

9)840000

|

|

|

9)5900000

|

|

|

13)150000

|

|

|

10)3417600

|

|

|

10)2100400

|

|

|

14)170000

|

|

|

13)135000

|

|

|

24)11502531

|

|

|

оборот

|

|

14)90000

|

|

|

25)4645350

|

|

|

451127

|

451127

|

|

15)13400

|

|

|

оборот

|

|

Ск =0

|

|

23)112782

|

|

|

25881381

|

26677481

|

|

|

|

|

оборот

|

|

Ск =3210700

|

|

|

|

|

|

4645350

|

4645350

|

|

|

|

|

|

|

|

Сн=0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

08/4

«Капитальные вложения»

|

|

96

«Резервы»

|

|

75

«Расчёты с учредителями»

|

|

Д

|

К

|

|

Д

|

К

|

|

Д

|

К

|

|

Сн=0

|

|

|

|

Сн=74600

|

|

Сн=1260000

|

|

|

5)130600

|

|

|

22)45000

|

21)600000

|

|

|

19)870000

|

|

6)11754

|

|

|

оборот

|

|

оборот

|

|

9)960000

|

|

|

45000

|

600000

|

|

|

870000

|

|

10)341760

|

|

|

|

Ск =629600

|

|

Ск=390000

|

|

|

оборот

|

|

|

|

|

|

|

1444114

|

|

|

|

|

|

|

|

|

Ск = 2364114

|

|

|

|

|

|

|

|

|

69

«Расчёты по соц. страхованию и обеспечению»

|

|

68

«Расчёты с бюджетом »

|

|

66

«Краткосрочные кредиты банков»

|

|

Д

|

К

|

|

Д

|

К

|

|

Д

|

К

|

|

Сн=321200

|

|

|

Сн=280100

|

|

|

Сн=500904

|

|

10)6536160

|

|

11)280100

|

20)790000

|

|

11)130800

|

|

|

|

|

|

33) 4065000

|

|

оборот

|

|

оборот

|

|

|

35)1464367

|

|

130800

|

|

|

6536160

|

|

оборот

|

|

|

Ск =370904

|

|

Ск =6857360

|

|

280100

|

6319367

|

|

|

|

|

|

|

|

Ск=6365367

|

|

|

|

|

76

«Расчёты с разными дебиторами и кредиторами»

|

|

45

«Товары отгруженные»

|

|

25

«Общепроизводственные расходы»

|

|

Д

|

К

|

|

Д

|

К

|

|

Д

|

К

|

|

Сн=224000

|

|

|

Сн=0

|

|

|

5)115400

|

24)4310531

|

|

20)75000

|

|

27) 25386400

|

31) 21651500

|

|

6)10386

|

|

|

29)90800

|

|

оборот

|

|

9)1900000

|

|

|

оборот

|

|

25386400

|

21651500

|

|

10)676400

|

|

|

0

|

165800

|

|

Ск = 2798900

|

|

|

13)6842000

|

|

|

Ск = 58300