Министерство образования Российской Федерации

Южно-Уральский государственный университет

Кафедра “Маркетинг и менеджмент”

ПРОЕКТ ПРОВЕРЕН ДОПУСТИТЬ

К ЗАЩИТЕ

Рецензент Заведующий

кафедрой

“Маркетинг

и менеджмент”

_____________/__________/ _________/А.И.Демченко/

“___”___________2004 г. “___”___________2004

г.

ДИПЛОМНЫЙ ПРОЕКТ

тема: Управление коммерческой деятельностью (на примере Торгового центра «НИАГАРА»)

Автор дипломного проекта:

Студент группы Ком-580-З

/ Семенова

С.М. /

“___”______________2004 г.

Руководитель дипломного проекта:

/ Шаталова

К.А. /

“___”______________200__г.

Консультант по экономической части:

/ Максимов

И.Ю. /

“___”______________200__г.

Нормоконтролер:

/ Астамова

Ю.В. /

“___”______________200__г.

Челябинск

2004

СОДЕРЖАНИЕ

ВВЕДЕНИЕ............................................................................................................................................. 3

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ

КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ............................................................................................................ 5

1.1. Сущность, содержание и задачи

коммерческой деятельности............................................... 5

1.2. Основы организации деятельности

розничного торгового предприятия........................... 12

1.3. Система управления коммерческой

деятельностью торгового предприятия..................... 16

2. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

ТОРГОВОГО ЦЕНТРА «НИАГАРА».... 35

2.1. Характеристика Торгового центра

«НИАГАРА».................................................................. 35

2.2. Формирование ассортимента и

организация товароснабжения Торгового центра «НИАГАРА»............................................................................................................................................................ 39

2.3. Предложения по совершенствованию

функционирования Торгового центра "НИАГАРА"............................................................................................................................................................ 43

3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ

КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ ТОРГОВОГО ЦЕНТРА

"НИАГАРА"........................................................................................................................ 46

3.1 Анализ использования основных и

оборотных средств предприятия................................. 46

3.2 Анализ структуры источников

финансирования Торгового центра

"НИАГАРА"............ 57

ЗАКЛЮЧЕНИЕ.................................................................................................................................... 76

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ........................................................................... 79

ПРИЛОЖЕНИЕ А................................................................................................................................ 82

Бухгалтерский баланс

Торгового центра "НИАГАРА"............................................................... 82

ПРИЛОЖЕНИЕ Б................................................................................................................................. 84

Отчет о прибылях и

убытках Торгового центра "НИАГАРА".................................................... 84

ВВЕДЕНИЕ

В современных условиях торговый сектор занимает главное

место в экономике нашей страны. Основная задача торгового предприятия – закупка

и продажа товаров в целях удовлетворения потребности населения, при минимальном

уровне издержек обращения и получения достаточно высокого уровня прибыли.

Торговая деятельность подвержена влиянию множества факторов и охватывает

широкий спектр вопросов организационно-технологического, и финансового

характера, требующих повседневного решения.

Управление многогранной деятельностью торгового

предприятия является весьма сложным процессом и осуществляется с помощью

разнообразных методов торгового менеджмента.

Актуальность темы данной дипломной работы

заключается в том, что в выполнении обширного комплекса взаимосвязанных

торгово-организационных операций, направленных на совершение процесса

купли-продажи товаров и оказание торговых услуг с целью получения прибыли.

Изложенные обстоятельства определили актуальность

выбранной темы дипломного исследования и круг изучаемых в нем проблем.

Объект исследования: Торговый центр «НИАГАРА».

Предмет исследования: процесс управления коммерческой

деятельностью торгового предприятия.

Цель работы: проанализировать управление коммерческой

деятельностью и разработать рекомендации по повышению ее эффективности.

Исходя из поставленной цели, можно сформулировать

следующие задачи:

1. описать деятельность Торгового центра «НИАГАРА»;

2. провести исследование системы управления коммерческой

деятельностью Торгового центра «НИАГАРА»:

– анализ ассортимента товаров, представленного конкурентами;

– оценка поставки продукции и поставщиков;

– формирование и стимулирование спроса.

3. описать технологию и организацию товароснабжения центра «НИАГАРА».

В теоретической части дипломного проекта рассматривается

содержание, сущность и задачи коммерческой деятельности. Описана система

управления коммерческой деятельности торгового предприятия.

Практическая

часть дипломного проекта предусматривает оценку управления коммерческой

деятельности на примере Торгового центра «НИАГАРА». Производится анализ

коммерческой деятельности предприятия, выявляются проблемы и даются

рекомендации по их устранению.

В работе использованы методы экономического

анализа на основе экономической информации. В результате дипломного проекта

предполагается получить сведения и результаты, которые могут оказаться

полезными для руководства Торгового центра «НИАГАРА» в

области управления коммерческой деятельности.

В дипломном проекте использовались работы посвященные

торговому делу следующих авторов Балабановой Л.В., Брагина Л.А., Верестова А.В., Каплиной С.А., Дашкова Л.П., Памбухчиянц В.К., Теплова

В.И., Сероштан М.В., Боряева В.Е., Панасенко В.А., Николаевой Т.И.,

Новикова О.А., Мясниковой Л.А., Панкратова Ф.Г., Серёгиной Т.К.

Экономическая часть работы была просчитана на основе

анализа методологических основ, описанных Абрютиной М.С., Грачевым А.В., Ермоловичом Л.Л., Ефимовой О.В., Ковалевым В.В.,

Волковой О.Н., Кравченко Л.И., Любушиным Н.П., Лещевой В.Б., Дьяковым

В.Г., Пигуновой О.В., Савицкой Г.В., Стояновой Е.,

Шереметом А.Д., Негашевым Е.В.

Управление коммерческой деятельностью было исследовано

следующими учеными Аниськовой О.Г., Пигуновой О.В., Верестова А.В., Виноградовой С.Н., Самокрутова Н.К., Козлова В.К.,

Уварова С.А., Половцевой Ф.П., Осиповой Л.В., Синяевой И.М., Фаустова К.В.,

Бязева Д.Ю. и др.

1. ТЕОРЕТИЧЕСКИЕ И

МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

1.1. Сущность, содержание и

задачи коммерческой деятельности

Коммерческая деятельность – это комплекс приемов и

методов, обеспечивающих максимальную выгодность любой торговой операции для

каждого из партнеров при учете интересов конечного потребителя [15, c.6].

В процессе коммерческой деятельности торговые организации

и предприятия, а также физические лица, занимающиеся предпринимательством,

изучают спрос населения и рынок сбыта товаров, определяют потребность в них,

выявляют источники поступления и поставщиков товаров, устанавливают с ними

хозяйственные связи, ведут оптовую и розничную торговлю, занимаются

рекламно-информационной деятельностью. Кроме того, проводится кропотливая

работа по формированию ассортимента и управлению товарными запасами, оказанию

торговых услуг. Все эти операции взаимосвязаны между собой и выполняются в

определенной последовательности [4, c.7].

Главная цель коммерческой деятельности – получение

прибыли через удовлетворение покупательского спроса при высокой культуре

торгового обслуживания. Эта цель в равной степени важна как для организаций и

предприятий, так и для отдельных лиц, осуществляющих операции купли-продажи на

рынке товаров и услуг.

Содержание основ коммерческой деятельности включает такие

направления:

1.

Закупка материально-технических

ресурсов промышленными предприятиями и товаров оптово-посредническими и др.

торговыми предприятиями.

2.

Планирование ассортимента и сбыта

продукции на промышленных предприятиями.

3.

Организация сбыта продукции

предприятиями- изготовителями.

4.

Выбор наилучшего партнера в

коммерческой деятельности.

5.

Розничная торговля как форма

коммерческо-посреднической деятельности [20, c.9].

Коммерческие отношения могут развиваться в условиях

экономической свободы субъектов деловых отношений, которая предполагает

владение капиталом и умение управлять финансами, ориентацию на извлечение

максимально возможной для складывающихся условий прибыли и наиболее выгодные

способы ее капитализации, умение управлять коммерческим риском, формирование

таких организационных структур коммерции, которые способны приспосабливаться к

меняющимся условиям, восприимчивость к изменениям в потребностях рынка, полное

равноправие партнеров. В тоже время нельзя считать экономической свободой в

коммерческой деятельности полную независимость от интересов и действий субъектов

рынка, поскольку в ряде случаев для достижения каких-либо стратегических целей

необходим компромисс с деловыми партнерами. Кроме того, свобода коммерческих

взаимоотношений может ограничиваться условиями внешней среды, коммерческой

тайной и другими объективными факторами.

В качестве субъектов коммерческой деятельности выступают

как юридические, так и физические лица, наделенные правом ее совершения.

Объектами коммерческой деятельности на потребительском

рынке являются товары и услуги.

Основными принципами коммерческой деятельности являются:

—

соблюдение

действующего законодательства;

—

высокая культура

обслуживания покупателей;

—

оптимальность

коммерческих решений;

—

доходность,

прибыльность [5, c.23].

Основные принципы

коммерческой деятельности представлены на рисунке 1.

Специалистам-коммерсантам необходимо хорошо знать законы

и другие нормативные акты, регламентирующие коммерческую деятельность, уметь

принимать решения, приносящие прибыль, проявлять инициативу, обладать

способностью идти на риск.

Рисунок 1 – Основные принципы коммерческой деятельности

Коммерческая деятельность должна строиться на основе

соблюдения требований деловой этики. Коммерсант должен верить в торговый

бизнес, расценивая его как привлекательное творчество. Признавая необходимость

конкуренции, он должен понимать и необходимость сотрудничества, а также

доверять себе и другим, уважать профессионализм и компетентность.

Переход от административно-командной системы к рыночной

экономике потребовал коренной перестройки коммерческой деятельности торговых

организаций и предприятий. В современных условиях она должна строиться на

основе принципов полного равноправия торговых партнеров, строгой материальной и

финансовой ответственности сторон за выполнение принятых обязательств. При этом

коренным образом изменилась правовая база коммерческой деятельности, чему, в

первую очередь, способствовало принятие в 1993 году Конституции Российской

Федерации, введение в действие нового Гражданского кодекса Российской

Федерации, а также принятие других законов и нормативных актов,

регламентирующих коммерческую деятельность торговых организаций и предприятий,

физических лиц, имеющих на это право. При этом существенно расширился круг

коммерческих структур, появились их новые организационно-правовые формы.

Монопольная система государственной торговли сменилась системой свободного

предпринимательства, основанной на самостоятельности и независимости

хозяйствующих субъектов.

Все это ставит перед коммерческими службами ряд задач.

Прежде всего, они должны формировать свои отношения с партнерами на

взаимовыгодной основе, вовлекая в товарооборот продукцию

предприятий-изготовителей и других поставщиков различных форм собственности, а

также граждан, занимающихся индивидуальной трудовой деятельностью, зарубежных

поставщиков. С этой целью необходимо расширять сферу договорных отношений с

поставщиками товаров, повышать эффективность и действенность договоров

поставки, укреплять договорную дисциплину. При этом особое внимание должно быть

уделено развитию длительных хозяйственных связей с поставщиками.

Важное значение имеет повышение уровня работы

коммерческих служб по изучению и прогнозированию емкости рынков, развитию и

совершенствованию рекламно-информационной деятельности. Все это должно

осуществляться на основе маркетингового подхода.

Коммерческим структурам необходимо своевременно и

адекватно реагировать на происходящие на рынке изменения, что требует

постоянного совершенствования технологии коммерческой работы. При этом очень

важную роль играет компьютеризация выполнения коммерческих операций по оптовым

закупкам и оптовой продаже товаров, а также операций, связанных с управлением

товарными запасами и формированием ассортимента товаров, контролем исполнения

договоров и др. С той целью создаются автоматизированные рабочие места

коммерсантов.

Операции, связанные с осуществлением коммерческой

деятельности, условно можно разделить на ряд блоков. В каждый из них входят

операции, выполняемые на соответствующем этапе коммерческой деятельности:

ассортимент и продажа товаров [6, c.16].

Основой успешного осуществления коммерческой деятельности

является ее информационное обеспечение. Сюда, прежде всего, следует отнести

информацию о спросе и конъюнктуре рынка, об объемах и структуре производства

товаров, информацию о самом товаре (его потребительских свойствах, качестве и

т.п.).

Важное значение имеет информация о численности и составе

обслуживаемого населения, его покупательной способности. И, наконец,

коммерческие структуры, работающие на рынке, должны располагать информацией о

потенциальных возможностях конкурентов.

Опираясь на анализ имеющейся информации, можно приступать

к следующему этапу коммерческой деятельности – определению потребности в

товарах. При этом определяется емкость рынка и его сегментов, обосновывается

ассортимент необходимых товаров.

Важным этапом коммерческой деятельности является выбор

наиболее предпочтительных партнеров, с которыми должны быть установлены

хозяйственные связи. Этому предшествует кропотливая работа по изучению

возможных поставщиков товаров (их размещение, ассортимент и объем предлагаемых

товаров, условия поставок, цена и т.д.).

На следующем этапе коммерческой деятельности решается

вопрос об установлении договорных отношений с поставщиками товаров. Должны быть

согласованы все моменты, связанные с подготовкой проекта договора, с его

подписанием. Результатом этого этапа коммерческой деятельности должен быть

подписанный договор на поставку товаров, за выполнением которого необходимо

наладить четкий контроль.

На этом заканчиваются коммерческие операции, связанные с

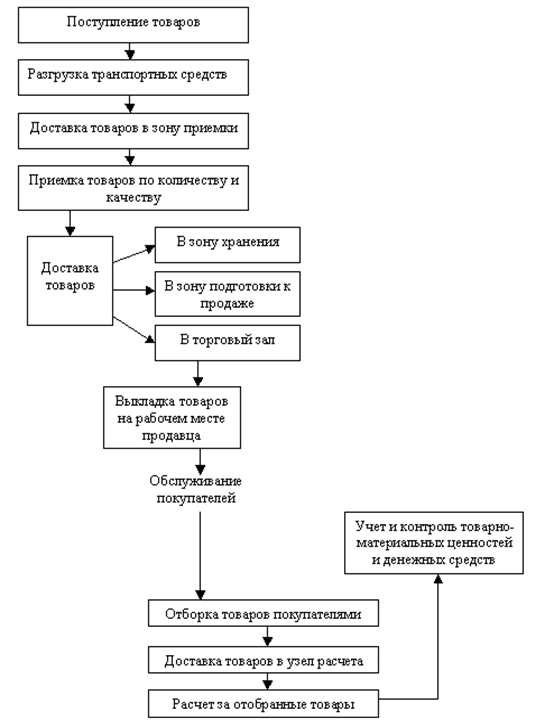

оптовыми закупками товаров. Далее следует целый комплекс технологических

операций, связанных с поступлением товаров, разгрузкой транспортных средств,

приемкой товаров по количеству и качеству, их хранением, перемещением и т.д.

Затем коммерческая деятельность развивается по двум направлениям – на

предприятиях оптовой торговли и на предприятиях розничной торговли.

На предприятиях розничной торговли в качестве следующих этапов

коммерческой деятельности выделяются следующие этапы (рисунок 2).

Рисунок 2 – Этапы коммерческой деятельности

На предприятиях розничной торговли коммерческие операции

имеют свою специфику, что особенно касается операций, следующих за оптовыми

закупками товаров. Здесь также приходится иметь дело с управлением товарными

запасами и управлением ассортиментов товаров. Однако эти операции, в отличие от

операций, выполняемых в оптовых звеньях, имеют свою специфику, которая

определяется совершенно другими размерами и структурой товарных запасов,

сроками нахождения товаров на предприятиях розничной торговли и иными подходами

к формированию ассортимента товаров в розничной торговой сети. Свою специфику

имеет и рекламно-информационная деятельность предприятий розничной торговли,

иной характер имеют и оказываемые ими услуги, так как рассчитаны они на

непосредственных потребителей товаров – население.

Поскольку в розничной торговой сети завершается процесс

доведения товаров от производства до потребителя, то коммерческая деятельность,

связанная с розничной продажей товаров, является наиболее ответственной, так

как на этом этапе приходится иметь дело с конечным потребителем товара. Поэтому

очень важно не только предложить розничному покупателю широкий выбор

высококачественных товаров, обширный перечень услуг, но и использовать при этом

современные, удобные для покупателя методы продажи, прогрессивные системы

расчета за покупки и т.д.

Коммерческая деятельность торговых предприятий в условиях

рыночной экономики должна осуществляться на основе маркетинговых исследований.

При этом необходимо ориентироваться на интересы конечного потребителя, иначе

невозможно рассчитывать на успешный коммерческий результат. Одновременно

следует учитывать и то, что на коммерческую деятельность оказывают прямое или

косвенное влияние многие факторы, основными из которых являются:

—

уровень квалификации

коммерческих работников;

—

правовая база

коммерческой деятельности;

—

состояние

материально-технической базы торговых предприятий;

—

ассортимент товаров и

перечень оказываемых услуг;

—

уровень конкуренции

на рынке;

—

финансовое состояние

предприятия;

—

наличие развитых

информационных систем и др. [18, c.41].

Более наглядно факторы, влияющие на коммерческую деятельность представлены

на рисунке 3.

Торговые предприятия должны учитывать степень

влияния этих факторов в своей коммерческой деятельности, без чего невозможно

обеспечить высокую эффективность их функционирования.

Рисунок

3 – Факторы, влияющие на коммерческую деятельность

1.2. Основы организации

деятельности розничного торгового предприятия

Торговля является одной из важнейших отраслей

народного хозяйства, поскольку она обеспечивает обращение товаров, их движение

из сферы производства в сферу потребления. Ее можно рассматривать как вид

предпринимательской деятельности, связанный с куплей продажей товаров и оказанием

услуг покупателям.

Долговременной целью деятельности розничного

торгового предприятия является максимизация прибыли. Реализовать эту цель можно

лишь через максимальное удовлетворение нужд потребителей.

Наряду с названной целью в зависимости от

конкретных условий, могут существовать и другие критерии - например, увеличение

рыночной доли, минимизация издержек и др.

На предприятиях розничной торговли

производятся различные операции, связанные с доведением товаров непосредственно

до населения. При этом выполняются определенные торговые (коммерческие) и

технологические функции.

К основным торговым функциям предприятий

розничной торговли следует отнести:

·

изучение

покупательского спроса на товары;

·

формирование

ассортимента товаров;

·

организацию закупок и

завоза товаров;

·

оказание торговых

услуг покупателям;

·

рекламирование

товаров и услуг.

Технологический процесс включает в себя

совокупность последовательно взаимосвязанных способов, приемов и трудовых

операций, направленных на сохранение потребительских свойств товаров и

ускорения доведения товаров до торговой сети и потребителей. Технологический

процесс обеспечивает обработку потоков, начиная с поступления товаров в магазин

и кончая полной подготовкой их к продаже. Технологический процесс включает

такие операции, как приемка товаров по количеству и качеству, хранение, фасовка

и упаковка товаров, их перемещение и выкладка в торговых залах и др.

Важно различать технологический и торговый

процессы. Торговый процесс обеспечивает смену форм стоимости. Особенность этого

процесса заключается в том, что предметом труда здесь являются не только

товары, но и покупатели. Работники магазинов осуществляют продажу товаров и

обслуживание покупателей, а покупатели участвуют в торговом процессе.

Обеспечивая непосредственное доведение товаров до потребителей, торговый

процесс включает в себя и такие виды организации коммерческой деятельности, как

изучение спроса населения, формирования ассортимента и рекламу товаров,

оказание покупателям дополнительных услуг, текущее пополнение товаров и др.

Основными принципами организации этих

процессов в торговых предприятиях являются:

·

Обеспечение

комплексного подхода к выработке оптимальных вариантов продажи товаров.

·

Обеспечение наилучших

условий выбора товаров, экономия времени покупателей, высокий уровень торгового

обслуживания.

·

Достижение

оптимальной экономической эффективности технологического процесса путем

ускорения оборачиваемости товаров, экономии труда, роста его

производительности, снижения издержек обращения.

Эти факторы определяют динамичность торгового

и технологического процесса.

Организация торгово-технологического

процесса, последовательность выполнения различных операций зависят от

потребительских свойств товаров, степени их готовности к продаже, принятой

системы товародвижения, формы продажи, вида и типа торгового предприятия.

Приемка товаров по количеству и качеству

осуществляется в соответствии с инструкциями "О порядке приемки продукции

производственно-технического назначения и товаров народного потребления по

количеству", "О порядке приемки продукции

производственно-технического назначения и товаров народного потребления по

качеству", если в договорах – поставки, стандартах и ТУ не предусмотрен

другой порядок приемки товаров.

Приемка товаров по количеству - это сверка массы,

числа мест, единиц фактически поступивших товаров с показателями

сопроводительных документов.

Приемка товаров по качеству – это выявление

качества и комплектности товара, соответствия тары, упаковки, маркировки

установленным требованиям, а также сопроводительным документам (сертификат

качества, санитарный сертификат, ветеринарный сертификат).

После приемки товара необходимое его

количество поступает в торговый зал, а остальная часть перемещается в складские

помещения. При организации хранения товаров основное внимание должно быть

уделено борьбе с товарными потерями. Рациональная организация хранения

предполагает создание условий хранения товаров в соответствии с их

физико-химическими свойствами, оптимальное размещение товаров в местах хранения

с учетом времени их поступления и очередности продажи, частоты спроса,

эффективного использования площади кладовых. Наиболее сложной и трудоемкой

операцией торгового и технологического процесса в продовольственных магазинах

является подготовка товаров к продаже, в частности их фасовка. При торговле

предварительно расфасованными товарами подготовительные операции сводятся к

минимуму, что позволяет значительно ускорить процесс их продажи.

Подготовленные к продаже товары перемещают в

торговый зал. Товары доставляют в то время, когда в нем находится минимальное

количество покупателей, чтобы не препятствовать процессу продажи.

Продажа товаров – завершающая стадия

торгово-технологического процесса в магазине.

Таким образом, организация

торгово-технологического процесса на торговом предприятии должна способствовать

наиболее эффективному доведению товара в широком ассортименте надлежащего

качества до покупателя с наименьшими затратами труда и времени при высоком

уровне торгового обслуживания.

Качество торгового обслуживания определяется

минимальным временем, затраченным на приобретение товаров, удобством и

комфортом обслуживания, экономической эффективностью работы магазинов.

На рисунке 4 представлена организация

торгового и технологического процессов в магазине.

Рисунок 4 – Организация торгового и технологического

процессов в магазине

В настоящее время основными, по степени их

влияния на общую эффективность деятельности торгового предприятия, считаются

этапы торгово-технологического процесса, на которых осуществляется связь

предприятия с элементами его внешней среды, т.е. этапы коммерческой

деятельности.

Коммерческая деятельность в торговле –

понятие более широкое, чем простая купля-продажа товара. Чтобы акт

купли-продажи состоялся, торговому предпринимателю необходимо совершить

некоторые оперативно-организационные и хозяйственный операции, в том числе

изучение спроса населения и рынка сбыта товаров, нахождение поставщиков и

покупателей товаров, налаживание с ними рациональных хозяйственный связей,

транспортировку товаров, рекламно-информационную работу по сбыту товаров,

организацию торгового обслуживания и т.д.

Деятельность торгового предприятия не

протекает самостоятельно. Она направляется людьми, регулируется ими и

управляется.

1.3. Система управления

коммерческой деятельностью торгового предприятия

Система управления коммерческой деятельностью

предприятия – это система, ориентированная на рынок, означающая не только

организацию взаимосвязанной структуры задействованных в ней процессов

предприятия, но и их сочетание со всеми внешними факторами. Управление

коммерческой деятельностью ставит своей непосредственной задачей внести

определенную упорядоченность в коммерческие и торговые процессы, организовать

совместные действия работников, участвующих в этих процессах, достичь

согласованности и координации действий.

Управление направлено на оптимизацию работы

сотрудников в целях повышения эффективности коммерческих процессов и достижения

конечных целей предприятия.

В современных условиях деятельность торгового

предприятия связана с предпринимательством, коммерцией, эконометрикой,

экономической кибернетикой и информатикой. Этим определяется новый качественный

уровень и экономический рост рынка. Соответствующим образом должна строиться и

организационная структура управления торговым предприятием.

Коммерческая деятельность различных торговых

предприятий имеет много общего. Однако конкретные управленческие решения,

разработанные и реализованные одними торговыми предприятиями, не всегда могут

быть использованы другими предприятиями. Это обусловлено изменениями факторов

внешней среды. Кроме того, стремительно изменяются условия функционирования

самого торгового предприятия. Следовательно, процесс управления должен

определяться параметрами окружающей среды и их переменными величинами в

пределах торгового предприятия.

Управление коммерческой деятельностью

базируется на общих принципах и методах управления. Рассмотрим основополагающие

принципы построения управления коммерческой деятельностью торгового

предприятия.

Основные принципы построения управления

коммерческой деятельностью торгового предприятия представлены на рисунке 5.

Рисунок 5 – Основные принципы построения управления

коммерческой деятельностью торгового предприятия

Рассмотрим более подробно содержание

элементов данной схемы:

1.

Обеспечение

согласованности между подразделениями (службами). Каждому подразделению

(службе) торгового предприятия свойственны определенная предназначенность и выполняемые

функции, т.е. они обладают в той или иной степени автономностью. Вместе с тем

их действия должны быть скоординированы и согласованы во времени, что

обусловливает единство системы управления торговым предприятием.

2.

Обеспечение

взаимодействия между коммерческой деятельностью и целями торгового предприятия.

Коммерческая деятельность формируется и изменяется в соответствии с интересами

и потребностями предприятия. Следовательно, функции управления коммерцией

реализуются с учетом целей торгового предприятия.

3.

Обеспечение

иерархичности структуры управления. Характерным признаком управления является

иерархический ранг. Организация управления коммерческой деятельностью должна

быть ориентирована на вертикальные и горизонтальные связи.

4.

Обеспечение комплексного

подхода в управлении. С позиции комплексности принимаются во внимание все

факторы, воздействующие на управленческие решения коммерческой деятельности.

Предусматривается также связь коммерческих процессов торгового предприятия с

субъектами внешней среды. Обеспечение малозвенности в структуре управления. Под

малозвенностью понимается несложная структура управления. Но при этом должны

достигаться стабильность и надежность управления коммерческой деятельностью.

5.

Обеспечение

адаптивности структуры управления. Внутренняя и внешняя среда подвержена

постоянным изменениям. Особенно это проявляется в период зарождения

потребительского рынка. Поэтому гибкость и приспособляемость структуры

управления коммерческой деятельностью к переменам и условиям окружающей среды

имеют существенное значение.

6.

Обеспечение

исполнительной информацией. Выработка и принятие управленческих решений

основываются на исполнительной информации. Она включает получение исходной

информации, обработку, анализ и выдачу результатов управляющего воздействия.

Эта задача выполняется с помощью современных технических средств, позволяющих

автоматизировать процесс информационного обеспечения.

Основными участниками коммерческой деятельности являются

не только предпринимательские структуры, но и потребители (участие которых в

лимитно-распределительной экономике было незначительным). Это утверждение

основано на том, что для предпринимателей важнейшим фактором при заключении

сделок является доход (экономическая выгода), а для потребителей выгодой

является нужный ему товар (услуга), если он в большей степени удовлетворяет его

потребности (потребительские интересы). Потребитель — не пассивный покупатель,

а полноправный участник коммерческой деятельности, ее регулятор. Таким образом,

важнейшим субъектом деловых отношений между поставщиками товаров и розничным

звеном является именно потребитель (рисунок 6) [12].

Для углубленного исследования влияния коммерческой работы

на результаты деятельности предприятий нами была предпринята попытка

разработать систему основных составляющих ее оценки, которая могла бы быть

использована в качестве самооценки коммерческой работы каждым торговым

предприятием. Такая система, поможет определять направления совершенствования

управления коммерческой деятельностью.

Коммерческая работа была представлена четырьмя блоками,

характеризующими вид коммерческой деятельности, и показателями, оценивающими ее

эффективность (таблица 1.1).

Среди инструментов коммерческой деятельности торгового

предприятия ассортиментная политика занимает особое место.

Первый блок в системе оценки коммерческой деятельности –

«Ассортимент товаров и его формирование» – состоит из четырех показателей.

Рисунок 6 – Комплекс задач коммерческой деятельности на рынке

товаров и услуг

Коэффициент обновления ассортимента свидетельствует о

развитии и характере хозяйственных связей торговли как с отечественными, так и

зарубежными партнерами, а также о работе предприятий по обновлению ассортимента.

Коэффициент устойчивости ассортимента характеризует видовой состав предлагаемых

товаров в товарной группе (подгруппе). Этот блок особенно важен для оценки

работы предприятий, реализующих товары предусмотренного ассортиментного

перечня.

В ассортиментной политике должны учитываться следующие

факторы: наличие в магазинах разнообразных товаров; устойчивость и гибкость

ассортимента, его соответствие изменениям спроса и сезонным колебаниям;

рациональное размещение товаров в магазинах. Все это принципиально важно.

Таблица 1.1 – Система показателей оценки коммерческой

работы предприятий торговли [11]

|

Направление

коммерческой деятельностью

|

Показатели

эффективности коммерческой работы

|

|

Ассортимент товаров и его формирование

|

Широта ассортимента

Глубина ассортимента

Коэффициент обновления

ассортимента

Коэффициент

устойчивости ассортимента

|

|

Планирование товарного предложения и обеспечение

товарами

|

Индекс роста

товарооборота

Прирост (сокращение)

времени обращения товаров

Степень соответствия

товарных запасов нормативу

Индекс исполнения плана

закупок

Степень выполнения

договорных обязательств поставщиками

Ритмичность поступления

товаров по ассортименту

Коэффициент допустимого

уровня качества товаров

Индекс валового дохода

|

|

Формирование и стимулирование спроса

|

Соотношение объема и

структуры товарного предложения объему и структуре покупательского спроса

Степень обновления

ассортимента

Коэффициент завершения

покупки

Объем и структура не

удовлетворенного спроса

|

|

Экономическая эффективность коммерческой

деятельности

|

Прирост валового дохода

от коммерческой деятельности

Прирост прибыли от

коммерческой деятельности

Соотношение доходов и

расходов по закупке и реализации товаров

|

В рыночной экономике формирование ассортимента является

прерогативой самих торговых предприятий. В основу действующих в магазинах

ассортиментных перечней положен производственно-технический признак группировки

товаров, который не позволяет с достаточной полнотой учесть комплексность

спроса, взаимную дополняемость товаров, сезонные особенности развития спроса и

другие условия. Несмотря на то, что изучение ассортимента товаров – очень

важная проблема (даже межотраслевая) до сих пор нет стандартов,

регламентирующих его показатели. Специалисты и научные

работники торговли еще не пришли к единому взгляду на номенклатуру и

сущность показателей ассортимента товаров.

Для характеристики ассортимента отдельных предприятий

торговли и определения результативности ассортиментной политики была

проанализирована структура ассортимента, его широта и частично глубина. Было

выявлено, что можно охарактеризовать лишь фактическую структуру ассортимента

товаров в магазинах, так как сведений о предпочтительном ассортименте работники

не имеют, а изучение спроса сводится в основном к элементарному учету товарной

реализации, причем чаще по групповому ассортименту. На предприятиях торговли

анализ ассортимента товаров не проводится.

Практически все договоры и спецификации к ним крупных

магазинов г.Уфы, не содержат сведений о развернутой номенклатуре товаров. При

заключении коммерческих сделок, договоров поставки, контрактов строгого

согласования внутригруппового ассортимента практически не бывает. Ситуация

складывается в пользу производителя-поставщика и, чаще, «перекупщика». Это

неблагоприятно отражается на соответствии спроса и предложения, приводит к

необоснованному завышению цен.

Фактическая полнота ассортимента и ее динамика могут

служить свидетельством грамотной ассортиментной политики. Таким образом,

полнота ассортимента зависит не только от торговой площади магазина, объемов

товарооборота. Важными факторами, обеспечивающими полноту ассортимента,

являются финансовая устойчивость, авторитет предприятия на рынке товаров и

услуг. Большим доверием у поставщиков товаров пользуются магазины, которые

принимают товар крупными партиями, своевременно производят расчеты, имеют

высокую степень надежности (значительные темпы товарооборота, высокую

рентабельность и т.д.).

Для повышения социального уровня торгового обслуживания

торгово-оперативные работники магазинов должны уделять особое внимание

устойчивости ассортимента. С одной стороны, этот показатель существенно влияет

на показатель уровня обслуживания, а с другой – свидетельствует о ритмичности

поставок. Устойчивость ассортимента – ориентир для покупателя.

Для характеристики эффективности коммерческой

деятельности как отдельного торгового предприятия, так и их совокупности по

территории, на наш взгляд, наиболее интересным показателем является степень

обновления товарного ассортимента, то есть его пополнения новыми продуктами и

изделиями. Этот показатель может быть определен как коэффициент обновления. Он

представляется особенно важным для работы с непродовольственными товарами.

В оперативной работе (пополнение и регулирование

ассортимента торгового предприятия) нами рекомендовано использовать такой

показатель, как доля новых товаров (продуктов или изделий) в объеме новых

поступлений, а при оценке длительных хозяйственных связей – доля новых

продуктов (изделий) в общем объеме поступления товаров в розничную сеть.

Специалистам следует особо выделять товары с улучшенными потребительскими

свойствами.

Данный информационный блок можно дополнить расчетами

устойчивости (стабильности) ассортимента, что позволит судить об отсутствии

(наличии) перебоев в продаже отдельных товаров. Специалистам, занимающимся

анализом стабильности реализации товара с колеблющимся (неравномерным)

количеством покупок в течение дня, введение такого учета поможет не только

оценивать эффективность организации товароснабжения, но и определять

рациональность ассортиментной структуры и эффективность ассортиментной политики

торгового предприятия. Анализ широты и устойчивости (стабильности) ассортимента

необходимо проводить на базе оперативных данных о состоянии текущих запасов,

выделяя товары с замедленной товарооборачиваемостью.

Второй блок показателей – «Планирование товарного

предложения и обеспечение товарами» – состоит из восьми показателей, отражающих

планируемый рост товарооборота предприятий, изменение в его структуре на основе

товарного предложения, объем планируемого валового дохода, товарных запасов,

товарооборачиваемость, качество товара. Эти показатели составляют основу планов

закупки товаров, выбора поставщиков, определения условий поставки,

ассортимента, сроков, партионности поставки, цен и расчетов с поставщиками и

т.д. Чем выше индексы этих показателей, тем эффективнее хозяйственные связи.

Здесь значение имеют долгосрочность, степень постоянства хозяйственных связей

и, особенно, выполнение договорных обязательств.

Планирование товарного предложения и обеспечение товарами

раскрывается в товароснабжении.

Под товароснабжением

розничной торговой сети понимается система мероприятий, представляющая собой

сложный комплекс коммерческих и технологических операций по доведению товаров

до предприятий розничной торговли [7, c.247].

Благодаря рационально

организованному товароснабжению на розничных торговых предприятиях

обеспечивается полнота и устойчивость ассортимента товаров, необходимый уровень

товарных запасов, удовлетворение спроса населения, а также высокие

финансово-экономические показатели работы торговых организаций и предприятий.

Основные требования по

организации товароснабжения предприятий розничной торговли (рисунок 7).

Товароснабжение розничных

торговых предприятий должно основываться на следующих основных принципах:

планомерность, ритмичность, оперативность, экономичность, централизация и

технологичность [7, c.248].

Планомерность означает, что

процесс товароснабжения предприятий розничной торговли должен носить

планомерный характер. Завоз товаров в магазины и другие пункты продажи должен

осуществляться на основе плановых графиков с учетом их ассортиментного профиля.

Ритмичность

снабжения предполагает завоз товаров через относительно одинаковые промежутки

времени. Ритмичность доставки товаров в магазины способствует ускорению

оборачиваемости товаров, исключает образование излишних товарных запасов,

необходимых для обеспечения бесперебойной работы розничного торгового

предприятия на случай нарушения сроков завоза. Кроме того, ритмичность

товароснабжения предприятий розничной торговли создает оптимальные условия для

работы складов, оптовых баз и транспортных предприятий. Она позволяет более

производительно использовать рабочую силу. При ритмичном товароснабжении

рациональнее используются складские площади.

Рисунок 7 – Основные требования по организации

товароснабжения

предприятий розничной торговли

Важным условием рациональной

организации товароснабжения является его оперативность. Она предусматривает,

что ритм завоза товаров должен нарастать или сокращаться в зависимости от

изменений в спросе на них, сезонных и других колебаний. Оптовые базы и другие

предприятия, осуществляющие товароснабжение розничной торговой сети, должны

оперативно учитывать эти изменения и вносить соответствующие коррективы, для чего

им необходимо своевременно получать от розничных торговых предприятий

информацию о ходе реализации товаров и состоянии товарных запасов.

Экономичность

товароснабжения означает минимальные затраты рабочего времени, материальных и

денежных средств на весь процесс доставки товаров в розничную торговую сеть.

Это достигается эффективным использованием транспортных средств, механизацией

погрузочно-разгрузочных работ, установлением рациональной звенности движения

товаров, исключающей излишние складские технологические операции на пути

движения товаров от производства до потребителей, четким оформлением документов

по отпуску и приемке товаров. Таким образом, товароснабжение розничной торговой

сети должно осуществляться на основе рациональных схем завоза товаров, которые

разрабатываются с учетом минимизации грузооборота, оптимальной звенности.

частоты доставки и размеров товарных партий.

Централизация предполагает

товароснабжение розничных торговых предприятий силами и средствами

предприятий-поставщиков. При этом работники магазинов хотя и несут

ответственность за коммерческую сторону товароснабжения, но не отвлекаются от

своей непосредственной работы по обслуживанию покупателей.

Товароснабжение должно

осуществляться на основе использования на всех его этапах прогрессивных

технологических решений. Большую роль здесь играют модульные таротранспортные

системы, являющиеся основой индустриализации товароснабжения розничной торговой

сети.

На организацию

товароснабжения розничной торговой сети оказывают влияние многие факторы,

важнейшие из которых следующие: уровень управления процессом товароснабжения;

достоверность коммерческой информации, используемой для определения потребности

в товарах; размещение сети розничных торговых предприятий; состояние и

размещение складского хозяйства; транспортные условия; оснащенность предприятий

розничной торговли торгово-технологическим оборудованием.

Значительная часть товаров

завозится в розничную торговую сеть с оптовых предприятий. Такие товары, как

хлеб и хлебобулочные изделия, молочные и мясные продукты и некоторые другие

продовольственные товары повседневного спроса, поступают на предприятия

розничной торговли непосредственно с производственных предприятий –

хлебозаводов, пищекомбинатов и т.п. В крупные универсальные специализированные

магазины транзитом с промышленных предприятий могут поступать и другие товары,

в том числе и сложного ассортимента. В основной же массе товары сложного

ассортимента (культтовары, одежда, обувь и т.д.) завозят в магазины со складов

оптовых торговых баз. В магазины товары также поступают с заготовительных

предприятий, от личных подсобных и фермерских хозяйств, а также от лиц,

занимающихся индивидуальной трудовой деятельностью.

Выбор источников

товароснабжения зависит от многих факторов. При этом учитываются ассортимент

товаров, типы и размеры магазинов, объем товарооборота, возможность

бесперебойного снабжения магазинов, количество звеньев товародвижения, скорость

товарооборачиваемости и уровень транспортных расходов [7, c.250].

В

зависимости от источников поступления товаров применяют транзитную или

складскую форму товароснабжения розничной торговой сети.

При транзитной форме

доставка товаров в магазины осуществляется непосредственно из производственных

предприятий промышленности или сельского хозяйства. При такой форме ускоряется

обращение товаров, сокращаются издержки обращения, снижаются товарные потери.

Вместе с тем эта форма товароснабжения имеет ограниченное применение из-за

измельченности и рассредоточенности розничной торговой сети. В основном она применяется

по товарам простого ассортимента, а также по товарам, производство которых

осуществляется в районах потребления (хлеб и хлебобулочные изделия, молоко и

молочные продукты и т.п.).

При складской форме товары

сложного ассортимента, нуждающиеся в предварительной подсортировке, завозятся в

магазины со складов оптовых предприятий.

Основанием для завоза

товаров в розничное торговое предприятие служит заявка. Она составляется по

установленной форме. В ней указывают наименование товаров и основные их ассортиментные

признаки (вид, сорт и т.д.), требуемое количество товаров. Заявку, составленную

в двух экземплярах, подписывает заведующий или директор магазина, затем ее

заверяют печатью и направляют поставщику для исполнения [7, c.251].

Товары могут доставляться в

магазины и другие пункты продажи централизованным и децентрализованным

методами.

Наиболее эффективный метод

доставки товаров в розничные торговые предприятия – централизованный завоз, при

котором доставка товаров осуществляется силами и средствами поставщика на

основе заявок розничных торговых предприятий в согласованные сроки. Применение

этого метода позволяет организовать более четкое снабжение магазинов товарами,

не отрывает работников розничных торговых предприятий от выполнения их основных

функциональных обязанностей. При рационально организованной централизованной

доставке товаров эффективнее используется рабочая сила и транспорт, снижаются

издержки обращения. Товары завозятся “ритмично по графикам, благодаря чему в

магазинах поддерживается стабильный ассортимент. Ускоряется оборачиваемость

товаров, уменьшается их порча.

При централизованной

доставке завоз товаров в розничную торговую сеть может осуществляться

собственным транспортом поставщика или транспортом общего пользования. Если

завоз товаров осуществляется автотранспортом общего пользования, то наряду с

договором поставки, который заключается между поставщиком и покупателем,

поставщик заключает договор с автотранспортным предприятием на перевозку грузов

[7, c.252].

Анализируя дислокацию розничной

торговой сети, обращают внимание на следующие данные: наименование, типы

розничных торговых предприятий, среднемесячный розничный товарооборот, площадь

торгового зала и помещений для хранения товаров, численность работников, режим

работы магазина, расстояние от магазина до оптовой базы или другого поставщика.

Грузооборот определяют на

основе данных о товарообороте и средней цены 1 т товара.

Частоту и оптимальные

размеры завозимых партий товара определяют для того, чтобы обеспечить

бесперебойную торговлю товарами соответствующего ассортимента при минимальных

размерах товарных запасов.

При

определении частоты завоза товаров учитывают физико-химические свойства

товаров, предельные сроки их реализации, среднедневной объем продажи, размеры

установленных неснижаемых товарных запасов и другие факторы. Так, хлебобулочные

изделия должны завозиться в магазины ежедневно, другие продовольственные

товары, имеющие небольшие предельные сроки реализации – не реже чем через

два-три дня. Непродовольственные товары, а также продовольственные товары с

длительными сроками реализации могут завозиться один раз в семь-десять дней.

Количество заказываемых

товаров должно полностью обеспечивать устойчивость ассортимента и бесперебойную

их продажу до очередного завоза и вместе с тем исключать образование излишних

запасов. При определении этого количества учитывают частоту завоза товаров и

среднедневную их реализацию, неснижаемые запасы и остатки товаров на день

завоза.

Если составляется заявка на

завоз товаров сложного ассортимента (готовое платье, обувь и др.), то

количество изделий по размерам, расцветкам и т.д. заказывают с учетом в продаже

их удельного веса, выявленного по данным изучения спроса.

Определяя потребность в

завозе скоропортящихся товаров, следует также учитывать емкость имеющегося в

магазине холодильного оборудования.

Товары-новинки, которыми

магазин ранее не торговал и возможная среднедневная реализация которых

неизвестна, рекомендуется для начала заказывать небольшими пробными партиями.

Централизованная доставка

товаров должна осуществляться по строго установленным графикам, представляющим

собой расписание времени отборки и доставки товаров в магазины. В них указывают

номера маршрутов, дни завоза, наименования торговых предприятий и их адреса,

вид транспорта и часы доставки [7, c.253].

При составлении графиков

учитывают размещение розничной торговой сети, объем завозимых товаров и

периодичность их завоза, особенности эксплуатации используемого транспорта. Их

согласовывают с товарополучателями.

Графики завоза товаров тесно

связаны с маршрутами централизованной доставки товаров, разрабатываемыми

оптовыми базами. Их составление предусматривает более эффективное использование

грузоподъемности транспортных средств и кратчайшие пути доставки товаров. Они

бывают линейные и кольцевые.

Линейные маршруты

используются для доставки товаров за один рейс в один магазин. По кольцевым

маршрутам товары завозятся одним рейсом на несколько розничных торговых

предприятий.

Маршруты доставки товаров

разрабатывают с учетом территориального размещения сети розничных торговых

предприятий. С этой целью составляют карту-схему размещения обслуживаемых

оптовой базой розничных торговых предприятий и по ней определяют возможные

транспортные связи между несколькими населенными пунктами, в которых расположены

предприятия розничной торговли. При этом сначала составляют линейные маршруты,

а затем формируют кольцевые. Маршруты составляются с учетом обеспечения

оптимальных показателей работы транспортных средств [7, c.253].

Оптовые базы, осуществляющие

централизованную доставку товаров в розничную торговую сеть, должны правильно

определять потребность в транспортных средствах и многооборотной инвентарной

таре.

В основу расчетов

потребности в транспортных средствах должны быть положены данные об объемах

заявок розничных торговых организаций и предприятий, грузоподъемности

транспортных средств и среднем количестве рейсов. Потребность в транспортных

средствах должна отвечать требованиям безусловного выполнения разработанных

оптовой базой графиков и маршрутов централизованной доставки товаров в

розничную торговую сеть.

В системе мероприятий,

направленных на обеспечение рациональной организации централизованного

товароснабжения розничной торговой сети, важная роль принадлежит разработке

технологических схем товароснабжения, основанных на применении взаимоувязанных

транспортных систем. Так, все более широкое применение находят технологические

схемы процесса товародвижения с использованием тары-оборудования [22, c.75].

В последние годы многое

сделано для внедрения тары-оборудования для доставки хлеба и хлебобулочных

изделий, плодоовощной продукции, бакалейных и других товаров.

Для внедрения передовой технологии транспортирования, хранения и продажи

товаров с применением тары-оборудования создаются опорные комплексы на базе

предприятий-поставщиков и розничных торговых предприятий. Они создаются по

следующим схемам: “оптовая торговая база – торговый зал магазина”, “хлебозавод

– торговый зал магазина”, “овощекартофелехранилище – торговый зал магазина” и

“промышленное предприятие – торговый зал магазина”.

Использование контейнерной

доставки товаров в магазины позволяет существенно сократить численность

работников, занятых переноской и перемещением товаров на предприятиях оптовой и

розничной торговли, упрощает организацию товароснабжения магазинов и в

значительной степени облегчает внутримагазинное перемещение товаров, создает

условия для более эффективной эксплуатации автотранспорта и торговой площади

магазинов.

Наряду с тарой-оборудованием

для доставки товаров в розничную торговую сеть используют специальную

многооборотную ящичную и текстильную тару. При этом технологическая схема

процесса товароснабжения будет отличаться от приведенной выше.

Для

упрощения управления процессом товароснабжения могут быть использованы

технологические карты, которые представляют собой детальную разработку

важнейших составных элементов централизованной доставки товаров в розничную

торговую сеть. В них указывается не только день и время доставки товаров в

магазин, но и номер автомашины, обслуживающей маршрут, фамилия водителя, размер

партий товара и другие данные.

Успешное

функционирование системы товароснабжения розничной торговой сети требует

оперативного сбора, обобщения и передачи коммерческим службам информации о

состоянии торговли отдельными товарами на каждом розничном торговом

предприятии. Оперативное управление товароснабжением розничной торговой сети

возлагается на диспетчерскую службу. Диспетчерская служба обеспечивает

постоянную связь с розничной торговой сетью и оптовыми базами, осуществляющими

товароснабжение. Она занимается сбором и обобщением информации, поступившей от

магазинов, и оперативно передает ее коммерческой службе оптовой базы для

принятия необходимого решения о завозе товаров [7, c.256].

Результативность хозяйственных связей во многом

определяется правильностью выбора поставщика и формой осуществления торговых

сделок. Количество поставщиков, частота завоза товаров зависят от типа магазина

и его мощности, ассортиментного профиля, которые являются определяющими

факторами при формировании ассортимента и объемов товарооборота. С увеличением

торговой площади возрастает частота завоза товаров, а следовательно, и

товарооборачиваемость. Экономнее расходуются в целом средства предприятия.

Наибольшая результативность коммерческой деятельности

наблюдается на крупных предприятиях различных форм собственности, что

объясняется наличием долговременных хозяйственных связей с крупными

поставщиками. Это обеспечивает высокую информированность специалистов данной

группы предприятий о рыночной ситуации на текущий момент и ее перспективах.

Мелкие и средние предприятия, лишенные такой возможности, в своей деятельности

опираются чаще всего на нерегулярные, случайные связи. Основными поставщиками

товаров для них являются различного рода посредники, что не только осложняет

фактический учет товарооборота, но и приводит к существенному росту

потребительских цен и практически полному отсутствию контроля качества товара.

Группу показателей третьего блока – «Формирование и

стимулирование спроса» — целесообразно использовать при оценке соответствия

объема и структуры спроса товарному предложению. Предлагаемые показатели

рассчитываются по предприятию исходя из ассортимента, его широты, данных о

спросе населения и факторов, влияющих на степень завершенности покупок.

Это направление коммерческой деятельности неразрывно

связано с блоками, характеризующими планирование товарного предложения и

формирование ассортимента товаров. Именно в результате предложения товаров

потребителю формируется спрос, а в результате анализа спроса населения

осуществляется закупка товаров и определяется ассортиментная и ценовая

политика. В этом блоке важное место принадлежат рекламной работе торговых и

производственных предприятий.

Характеристика рекламы, сделанная экспертами, отражает

недостаточное внимание, уделяемое этому направлению в коммерческой

деятельности. Реклама не оказывает достаточного стимулирующего действия (по

большинству магазинов) на объем реализации товаров, для того чтобы окупить

расходы на ее организацию.

Четвертый блок – «Экономическая эффективность

коммерческой деятельности» – характеризует результативность управления

коммерческой работой как конкретного предприятия, так и совокупности

предприятий на определенной территории. Эти показатели завершают и обобщают

оценку коммерческой деятельности.

В торговом предприятии коммерческая деятельность

непосредственно влияет и на его экономические результаты, и на социальную

эффективность торговли в целом. Экономическая и социальная эффективность

торговли находятся в тесной взаимосвязи. Экономическую эффективность

коммерческой деятельности следует оценивать по экономическим результатам,

характеризующим работу предприятия в целом: обобщающим экономическим

показателям (товарооборот, издержки, прибыль, цены); показателям использования ресурсов

(выработка, товарооборачиваемость); качеству торгового обслуживания (широта,

устойчивость и обновляемость ассортимента); качеству товаров.

Эффективность управления торговлей оценивается прежде

всего с позиции качества торгового обслуживания и рентабельности предприятий.

Составляющие эффективности управления во многом зависят от организации

коммерческой деятельности и ее результатов, так как при осуществлении

коммерческих операций формируются товарооборот, доходы предприятия, ассортимент

товаров, проверяется их качество.

Анализируя влияние коммерческой деятельности на

экономические результаты, можно сделать вывод, что рентабельность выше у тех

торговых предприятий, которые имеют широкий ассортимент товаров, высокую

товарооборачиваемость, отлаженные хозяйственные связи и наращивают темпы

розничного товарооборота, улучшают работу с покупателями.

2. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ

ПОКАЗАТЕЛИ ТОРГОВОГО ЦЕНТРА «НИАГАРА»

2.1. Характеристика Торгового центра «НИАГАРА»

Торговый центр –

крупный универсальный магазин,

включающий в себя множество структурных подразделений.

Торговый центр «НИАГАРА» был организован

8 июля 1990 г. 10 июля 1992 года в результате приватизации торговый

центр преобразован в акционерное общество Торговый центр «НИАГАРА» посредством

продажи долей акций в капитале предприятия. 25

июня 1996 года Торговый центр

"НИАГАРА" стал Открытым Акционерным Обществом.

Юридический адрес: 453700, республика Башкортостан, г.Учалы,

ул. Башкортостана 24.

Высшим органом управления общества является общее собрание

акционеров.

К

исключительной компетенции общего собрания акционеров относятся:

·

внесение изменения и дополнения в Устав или

утверждение Устава общества в новой редакции;

·

определение предельного размера объявленных акций;

·

утверждение годовой отчетности и бухгалтерского

баланса, счета прибылей и убытков общества, распределение прибыли;

·

избрание членов ревизионной комиссии и досрочное

прекращение их полномочий;

·

утверждение аудитора общества;

·

реорганизация общества;

·

дробление и консолидация акций;

·

решение других вопросов предусмотренных Федеральным

законом.

В промежутках между общими собраниями акционеров высшим

органом управления обществом является совет акционеров.

Основной задачей членов совета акционеров является выработка

политики с целью увеличения прибыльности общества.

К

исключительной компетенции совета акционеров относятся следующие вопросы:

·

определение приобретенных направлений деятельности

общества;

·

утверждение повестки дня общего собрания акционеров;

·

предварительное рассмотрение всех вопросов, которые вносятся

на общее собрание акционеров;

·

рекомендации общему собранию о размере годовых

дивидендов по акциям и порядке их выплаты;

·

назначение Генерального директора общества и

утверждение членов дирекции (администрации), досрочное прекращение их

полномочий;

·

утверждение итогов размещения дополнительных акции;

·

определение рыночной стоимости имущества общества в

соответствии с действующим законодательством;

·

заключение крупных сделок, предметом которых является

имущество, стоимость которого составляет от 25%

до 50% балансовой стоимости активов общества.

Дирекция (администрация) является исполнительным органом

общества. Она возглавляется Генеральным директором и состоит из утверждаемых по

его представлению советом акционеров членов дирекции. Дирекция осуществляет руководство

всей текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания и

совета акционеров, и не несет ответственности за ее результаты.

Генеральный директор без доверенности действует от имени

общества, представляет его интересы во всех отечественных и зарубежных

организациях, в органах государственной власти,

в суде, в арбитражном суде, в третейском

суде, дает указания, обязательные для исполнения всеми работниками общества.

Совмещение Генеральным директором и членами Дирекции общества должностей в других

организациях допускается только с согласия Совета акционеров.

Контроль за финансово-хозяйственной деятельностью

осуществляется ревизионной комиссией.

Контроль за продвижением товара от стадии заключения

договоров на поставку до полной реализации покупателям, осуществляется с

помощью специального отдела контроля продаж. Этот отдел проводит мероприятия по

улучшению условий труда, внедрению новой

техники и технологии; осуществляет коммерческую работу и предоставляет услуги

направленные на повышение доходов общества.

В Торговом центре «НИАГАРА» наблюдается линейная структура

управления (рисунок 8), так как он реализует одежду, при котором не требуется

широких кооперационных связей между подразделениями.

Эта структура ориентирована лишь

на реализацию текущих задач, для нее характерны отсутствие гибкости, склонность

к бюрократизму, возможность искажения информации при передаче с одного уровня

управления на другой. [13, c.77]

Рисунок 8 – Организационная структура Торгового

центра «НИАГАРА»

Несмотря на то, что структура управления имеет линейный

вид у этой системы можно выделить достоинства и недостатки.

Преимуществами такой структуры можно назвать:

-

простое построение;

-

однозначное ограничение задач,

компетенции, ответственности;

-

жесткое руководство органами

управления;

-

оперативность и точность

управленческих решений [15, c.55].

Недостатки:

-

затруднительные связи между

инстанциями;

-

концентрация власти в управляющей

верхушке;

-

сильная загрузка средних уровней

управления [15, c.56].

Для достижения цели своей деятельности общество устанавливает

прямые хозяйственные связи и организует совместную деятельность с

самостоятельными предприятиями, фирмами и организациями любых форм

собственности в Российской Федерации и за ее пределами.

Необходимо отметить, что в условиях

сложившейся экономической ситуации осуществляются разовые поставки, несмотря на

то, что процедура заключения договоров на поставку упрощается при установлении

длительных связей (они заключаются на продолжительные сроки с последующим

ежемесячным уточнением количества и ассортимента товаров).

Для заключения договоров со странами

дальнего зарубежья в ОАО Торговый центр «НИАГАРА» существует отдел

внешнеэкономических связей.

В настоящее время Торговый центр

«НИАГАРА» это динамично развивающееся торговое предприятие, ориентированное на

удовлетворение самого широкого круга вкусов и потребностей клиентов. За 4 года

успешной работы, Торговый центр достиг значительных коммерческих результатов,

занял устойчивую позицию на рынке. Ежедневно его посещают около 3000

покупателей. На торговой площади более 2000 кв.м. представлено свыше 25000

наименований продуктов и сопутствующих товаров лучших отечественных и

зарубежных фирм. Регулярно проводящиеся маркетинговые исследования позволяют

постоянно совершенствовать систему обслуживания наших покупателей.

Ценовая политика наших магазинов ориентирована на

различные слои населения и стремится держать цены на доступном для всех

потребительских групп уровне. Торговый центр «НИАГАРА» располагает собственной

пекарней, где ежедневно можно приобрести свежие хлебобулочные изделия,

сэндвичи, пиццу, пироги, торты и т.д.

Для постоянных покупателей действуют скидки до 5% на все

товары. Постоянно проводятся розыгрыши призов и подарков для покупателей.

Таким образом, Торговый центр «НИАГАРА» реализует

хлебобулочные изделия, вино-водочные изделия, а также на территории Торгового

центра имеются отделы продающие обувь и одежду.

2.2.

Формирование ассортимента и организация товароснабжения Торгового центра

«НИАГАРА»

Розничный

товарооборот характеризует объем деятельности Торгового центра «НИАГАРА» и

является основным показателем деятельности и развития. Он характеризует уровень

и структуру удовлетворения потребностей населения в товарах народного потребления

и продуктах питания.

В показателе розничного товарооборота находят свое

отражение:

Процесс материального движения товаров

из сферы производства и обращения в сферу потребления

Процесс реализации стоимости и

потребительной стоимости товаров в условиях определенного уровня цен

Дневной объем

товарооборота Торгового центра «НИАГАРА» составляет 45000-50000 руб., в

предпраздничные дни этот показатель составляет до 60000 руб.

Процесс

реализации товаров требует постоянного наличия в Торговом центре «НИАГАРА» товарных

запасов. Формирование необходимых размеров товарных запасов позволяет Торговому

центру «НИАГАРА» обеспечивать устойчивость

ассортимента товаров, осуществлять определенную ценовую политику, повышать

уровень удовлетворения спроса покупателей.

По своему назначению

товарные запасы в Торговом центре «НИАГАРА» можно подразделить на товарные запасы текущего хранения,

запасы сезонного хранения и досрочного завоза.

Основную массу всех запасов

Торгового центра «НИАГАРА» составляют товарные запасы текущего хранения. Они

необходимы для обеспечения бесперебойной продажи товаров в текущем периоде. Их

необходимо постоянно пополнять.

Товарные запасы сезонного

хранения и досрочного завоза в Торговом центре «НИАГАРА» формируются, в первую очередь, по таким товарам, которые

имеют значительный разрыв во времени между их производством и потреблением.

Кроме того, они создаются исходя из особенностей географического расположения

торговых предприятий, а также на предприятиях, размещенных в населенных

пунктах, к которым из-за распутицы или по другим причинам не может быть

обеспечена регулярная доставка товаров.

Товарные

запасы в Торговом центре

«НИАГАРА» могут оцениваться суммой запасов в

стоимостном выражении, количеством запасов в натуральном выражении или размером

запасов в днях товарооборота. Они находятся в постоянном движении и обновлении.

Конечной стадией их движения является потребление.

В управлении товарными

запасами в Торговом центре «НИАГАРА» удобнее всего использовать электронную вычислительную

технику, на базе которой создают автоматизированные системы управления

товарными запасами. Внедрение таких систем позволило сократить трудовые

затраты, выявить новую более качественную управленческую информацию и ускорить

ее обработку, а также значительно повысить уровень управления товарными

ресурсами.

Срок поставки можно определить по формуле:

(2.1)

(2.1)

Итак, поставка товара в Торговом центре “НИАГАРА”

осуществляется через три дня.

, (2.2)

, (2.2)

Основная система управления товарными запасами, принятая

в Торговом центре «НИАГАРА» – система с фиксированным объемом заказа. В случае

необходимости делается заказ на дополнительную поставку товаров (например,

хлебобулочные изделия).

Регулирование ассортимента

товаров может быть определено с помощью коэффициентов полноты и стабильности

ассортимента.

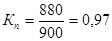

Коэффициент полноты

ассортимента (Кп) можно определить по формуле [7, c.125]:

, (2.3)

, (2.3)

где Qф – фактическое количество

разновидностей товаров в момент обследования (проверки);

Qп – количество

разновидностей товаров, предусмотренное ассортиментным перечнем.

Следовательно, в Торговом центре «НИАГАРА» наблюдается практический

полный ассортимент товара.

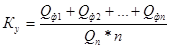

Коэффициент стабильности,

или устойчивости, ассортимента (Ку) определяется по формуле [7,

c.125]:

, (2.4)

, (2.4)

где  – фактическое количество разновидностей

товаров в момент отдельных проверок;

– фактическое количество разновидностей

товаров в момент отдельных проверок;

Qп – количество

разновидностей товаров, предусмотренное ассортиментным перечнем;

n – число проверок.

Следовательно, в Торговом центре «НИАГАРА» наблюдается стабильность

ассортимента товара.

Коэффициент устойчивости

ассортимента определяется за конкретный период (месяц, квартал, год).

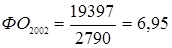

Для того чтобы определить,

насколько ритмично осуществляется товароснабжение Торгового центра

"НИАГАРА", можно использовать такой показатель, как коэффициент

ритмичности снабжения (Кр), который рассчитывается следующим образом

[7, c.249]:

, (2.5)

, (2.5)

где Пф – фактическая поставка за

исследуемый период (месяц, декаду и т.д.) в пределах графика (плана);

Пп – поставка по

графику за каждый период времени.

В Торговом центре «НИАГАРА» коэффициент ритмичности

снабжения.

Следовательно, в Торговом центре «НИАГАРА» наблюдается устойчивость

ассортимента товара.

Итак, в коммерческой работе Торгового центра «НИАГАРА»,

важное место отводится организации товароснабжения и технологии завоза товаров.

2.3. Предложения по

совершенствованию функционирования Торгового центра "НИАГАРА"

Повысить функционирование Торгового центра

"НИАГАРА" можно с помощью совершенствования раскладки товара.

Рассмотрим оптимальный вариант размещения хлебобулочных изделий.

Хлебобулочные изделия лучше выставлять не выше уровня

глаз; более эффективным является одновременный горизонтальный и вертикальный

наклон в 45 градусов в одном направлении.

Оптимальный вариант размещения сопутствующих товаров:

наиболее наглядными являются вертикальные стеллажи, поэтому обязательно

размещение на них товарной единицы имеющегося товара с указанием цены; для

достижения максимального эффекта необходимо использовать более просторное

размещение (единица занятого места на единицу свободного).

Статичные подставки разместить в шахматном порядке (это

позволит не делать визуальных, а значит и психологических границ, как

вертикальных, так и горизонтальных; текучесть шахматного порядка невольно

пробуждает интерес и заставляет смотреть дальше).

Основной акцент необходимо делать на максимальную

независимость покупателей от продавцов, комфортность посетителей. Этому

способствуют:

1) указание на ценнике: страны-производителя

2) Возможных скидок. Необходимо указать новую цену на

уцененный товар с одновременным указанием прежней.

3) Большие размеры ценников, крупное указание цены.

Наличие ориентиров над отделами: «Хлебобулочные изделия»,

«Кисло-молочные продукты», «Вино-водочные изделия» и т.д.

Итак, предложенные рекомендации позволят увеличить рост

объемов реализации товаров, который является наиболее перспективным и надежным

средством обеспечения устойчивости торгового предприятия.

Исследование ассортимента товара можно проводить в

несколько этапов:

Первый этап включает оценку наличия товаров в самом

магазине и у конкурентов.

Подобный анализ был проведен, в результате которого была

составлена следующая таблица 2.1.

Таблица 2.1 – Анализ ассортимента товаров, представленного конкурентами

|

|

НИАГАРА

|

Башкирия

|

|

Молочные

|

Молочные продукты

Майонезы

Сыры

|

20

30

30

|

10

20

25

|

|

|

НИАГАРА

|

Свежий хлеб

|

|

Хлебобулочные

|

Хлеб

Булочки

Печенье

Кондитерские изделия

Торты

|

10

15

50

60

100

|

5

10

35

50

–

|

|

|

НИАГАРА

|

Магазин №6

|

|

Колбасы

|

Краснодар

Златоуст

Уфа

|

35

25

27

|

30

20

20

|

|

|

НИАГАРА

|

Сказка

|

|

Продукты

глубокой заморозки

|

Пельмени

Полуфабрикаты мясные

Овощные полуфабрикаты

|

30

20

20

|

25

10

15

|

|

|

НИАГАРА

|

Агидель

|

|

Виноводочные изделия

|

Водка

Вино

Пиво

Коньяк

Ликеры

Коктели

|

170 видов

300

150

50

30

20

|

100

200

70

30

10

15

|

Второй этап включает оценку поставки продукции и основных

поставщиков. В результате выполнения этого этапа была составлена таблица 2.2.

Таблица 2.2 – Оценка поставки продукции и поставщиков

|

Наименование

изделий

|

Поставка

|

Поставщики

|

|

Виноводочные

|

1 раз в неделю

|

Бирский, Белебеевский спиртоводочный заводы

|

|

Хлебобулочные

|

1 раз в день

|

Белорецкий (торты)

Учалинский хлебозавод

Своя пекарня

|

|

Колбасные

|

1 раз в день

|

Оптовая база

ЧП Максименко

|

|

Молочные

|

1 раз в день

|

Учалинский

Коркинский

|

|

Полуфабрикаты глубокой заморозки

|

1 раз в неделю

|

Белорецк, Златоуст, Учалинский завод

|

Поставщики Бирского завода предоставляют витрины, при

условии продажи только ее продукции.

ЧП Максименко предоставляет витрины для продажи колбасных

изделий с ним заключен договор о поставке.

Поставки осуществляются в поставленные сроки и строго по

графику: виноводочные изделия – 1 раз в 7 дней, хлеб – 3 раза в день, молочные

– 1 раз в день, мясные – 1 раз в день, разные – 1 раз в неделю.

Третий этап формирование и стимулирование спроса.