Министерство образования и науки РФ

Государственное образовательное учреждение высшего профессионального

образования

«Хабаровская государственная академия экономики и права»

Кафедра коммерческой деятельности

ДОПУЩЕНА К ЗАЩИТЕ

Зав. кафедрой: к.э.н., доц. Андрианова Н.В.

___________________________

«___»_______________2004 г.

ОРГАНИЗАЦИЯ И СТИМУЛИРОВАНИЕ СБЫТА В

КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

(на примере ООО «Нежинка», п. Пограничный Приморского края)

Дипломная работа

Выполнил: студ. гр. К-91

Литвиненко А.

_________________________

Руководитель: ассистент

Мурашова С.Ю.

_________________________

ХАБАРОВСК 2004

АННОТАЦИЯ

АННОТАЦИЯ

Данная

дипломная работа состоит из двенадцати разделов.

Во введение

изложена актуальность темы, определен объект исследования, цели и задачи исследования.

Теоретический

раздел посвящен рассмотрению вопросов организации и стимулированию сбыта

в коммерческой деятельности промышленного предприятия.

Аналитический

раздел состоит из изложения предмета исследования на основе промышленного

предприятия - ООО

«Нежинка».

В

рекомендательном разделе отражены основные предложения повышения эффективности организации

и стимулирования сбыта в коммерческой деятельности предприятия.

Основные выводы и предложения отражены в

заключение дипломной работы.

В дипломной работе были использованы статистические данные,

экономико–математические методы и экономико–статистические методы расчета.

Общий объем дипломной работы составил 80 страниц машинописного

текста. Работа выполнена с использованием 62 источников, содержит 7 рисунков, 14

таблиц.

|

3

5

5

9

25

38

38

45

56

60

60

64

66

68

72

|

|

СОДЕРЖАНИЕ:

Введение…………………………………………………………………

1. Организация

и стимулирование сбыта в коммерческой деятельности предприятия………………………………………........................

1.1.

Сущность и значение сбыта промышленного предприятия……...

1.2.

Организация сбыта промышленного предприятия………………..

1.3.

Методы и направления стимулирования сбыта……………………

2.

Анализ

организации и стимулирования сбыта

промышлен- ного предприятия………………………………………………………...

2.1. Организационно-экономическая характеристика

ООО «Нежинка»

2.2. Анализ организации сбыта ООО «Нежинка»…………………………

2.3. Анализ стимулирования сбыта ООО «Нежинка»………………........

3.

Совершенствование организации и стимулирования сбыта ООО «Нежинка»..…………………………………………………………....

3.1. Совершенствование

организации сбыта …………………………...

3.2. Совершенствование стимулирования сбыта……………………….

Заключение………………………………………………………………..

Список использованных источников…..………………………………..

Приложение……………………………………………………………….

ВВЕДЕНИЕ

В наше время производители более чем когда-либо вынуждены изыскивать новые

и эффективные способы увеличения объема сбыта. Для этого предприятия прибегают

к определенному набору средств (продвижению товаров), среди которых важнейшими

являются совершенствование организации и стимулирование сбыта.

В течение последних двух десятилетий сфера продвижения

активно развивается. За десять лет стимулирование сбыта получило заслуженное

признание, образовав основу коммуникационных технологий, узаконенных и

регламентированных, подчиненных контролю и возглавляемых специалистами.

Для промышленных предприятий пищевой и легкой

промышленности проблема совершенствования организации и стимулирования сбыта

имеет особую актуальность, так как потребительский рынок в России достаточно

насыщен, а продукция отечественных производителей не всегда конкурентоспособна.

Целью данной дипломной работы является разработка предложений по повышению эффективности сбытовой

деятельности исследуемого предприятия на основе проведенного анализа.

Для достижения этой цели необходимо решить следующие задачи:

·

изучить

сущность и значение сбыта на промышленном предприятии, рассмотреть методы и

направления стимулирования сбыта;

·

провести

анализ организации и стимулирования сбыта промышленного предприятия, выбранного

в качестве объекта исследования;

·

на

основе проведенного анализа разработать и обосновать мероприятия по повышению

эффективности организации и стимулирования сбыта промышленного предприятия.

Объектом исследования дипломной работы является промышленное

предприятие, специализирующееся на производстве молочной продукции – один из

ведущих производителей Приморского края, где наблюдается жесткая конкуренция на

рынке молочной продукции.

В ходе исследования в работе использованы методы системного

анализа, статистических группировок, экономико-математические методы и другие.

1 ОРГАНИЗАЦИЯ И

СТИМУЛИРОВАНИЕ СБЫТА В КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность и значение сбыта промышленного предприятия

Сбыт произведенной на предприятиях продукции является

заключительным этапом производства и представляет собой деятельность коммерческой

службы с момента получения готовой продукции от цехов на склад готовой

продукции и до момента получения денег на расчетный счет предприятия, т.е. это

деятельность по поставкам и реализации готовой продукции.

При этом решаются задачи установления потребителей

произведенной продукции и своевременной отгрузки в соответствии с заказами,

заключенными договорами и прогнозируемым объемом потребностей потребителей (как

конечных, так и посреднических структур).

Сбыт продукции — это один из аспектов коммерческой

деятельности промышленного предприятия[1].

Сбыт является средством достижения поставленных целей

предприятия и завершающим этапом выявления вкусов и предпочтений покупателей.

Сбыт продукции для промышленного предприятия важен,

так как он определяет другие показатели деятельности предприятия:

·

себестоимость

продукции (включает содержание отдела сбыта, транспортные сбытовые расходы,

затраты по хранению и созданию запасов готовой продукции);

·

прибыль

предприятия (зависит от себестоимости и цен на реализуемые товары, количества

потребителей, объемов закупок);

·

уровень

рентабельности (зависит от ассортимента выпускаемой и реализуемой продукции,

сбытовых затрат и величины прибыли);

·

качество

выпускаемой продукции (определяется правильностью количественной и качественной

приемки готовой продукции от цехов и организации хранения);

·

оборачиваемость

оборотных средств (оптимальный уровень запасов готовой продукции обеспечивает максимально

быструю их оборачиваемость и сокращает совокупные затраты предприятия)

Кроме того, от сбыта зависят объем производства и

материально-техническое обеспечение.

Таким образом, в процессе сбыта окончательно

определяется результат работы предприятия, направленный на расширение объемов

деятельности и получение максимальной прибыли.

Приспосабливая сбытовую сеть и сервисное обслуживание

к запросам покупателей, предприятие-производитель повышает свои шансы в

конкурентной борьбе.

Коммерческая деятельность по сбыту продукции на

предприятии весьма многогранна, она начинается с координации интересов предприятия-производителя

с требованиями рынка. Производитель продукции заинтересован в снижении издержек

производства, а этого возможно достичь при больших объемах производства и

небольшой номенклатуре выпускаемой продукции. Однако рынок требует другого:

потребители заинтересованы в большом выборе качественной, разнообразной

продукции с различными потребительскими свойствами по приемлемой цене.

В конечном итоге производственная программа

предприятия, номенклатура, качество продукции должны определяться доходами и

платежеспособным спросом потребителей: предприятий, фирм и населения.

Расширение номенклатуры продукции усложняет

производственный процесс, при выпуске небольших партий изделий растет себестоимость

каждого изделия, усложняется организация управления, в ряде случаев требуется

частая переналадка оборудования. Поэтому чтобы скоординировать интересы

предприятия-изготовителя и рынка, необходимо планирование ассортимента

продукции как новой, так и уже выпускавшейся на предприятии. Планирование

ассортимента является важнейшей составной частью коммерческой деятельности

промышленного предприятия. Выполняться эта работа должна отделом сбыта в тесном

взаимодействии с отделом маркетинга предприятия.

Наряду с планированием ассортимента составной частью

коммерческой деятельности является планирование сбыта продукции. Планирование

сбыта включает составление плана сбыта предприятия, формирование портфеля

заказов, выбор наиболее эффективных каналов сбыта продукции, распределение

объемов сбыта товаров по регионам.

Производителю товара необходимо знать зависимость

между предложением своего товара на рынке и его сбытом. Предложение товара определяется

его ценой, ценами других аналогичных товаров, применяемой технологией

изготовления товара, уровнем налогов и дотаций, природно-климатическими

условиями. Спрос потребителей на товар предприятия, а следовательно, и сбыт

этого товара зависят в основном от цены данного товара, уровня дохода и

благосостояния покупателей, вкусов и предпочтений, а также мнений покупателей о

своих перспективах, сезонности потребления товара.

Большое значение имеет оперативно-сбытовая работа, связанная с приемкой готовой

продукции от цехов-изготовителей и отгрузкой её покупателям, ибо именно эта

завершающая часть сбыта продукции приносит предприятию реальные результаты.

Немаловажную роль в этой деятельности играет

транспортный фактор.

Сбытовая деятельность промышленного предприятия,

несмотря на схожесть её сущности и значения со сбытовой деятельностью торговых

предприятий, имеет ряд отличительных особенностей:

во-первых, в сбытовой деятельности промышленного

предприятия продавец всегда является собственником товара, в то время как в

торговых предприятиях продавец может выступать лишь представителем собственника

(например, официальный дилер);

во-вторых, производитель-продавец сам формирует

качество реализуемых товаров, тогда как торговое предприятие занимается только

его сохранением;

в-третьих, в большинстве случаев производитель не

может предложить реализацию мелкими партиями или единичными экземплярами товаров

(в виду нерентабельности таких поставок), а также не может обеспечить

комплектование заказов, включающих разнородные товарные группы;

в-четвертых, расширение торгового ассортимента

производителя всегда тесно связано с расширением производственного

ассортимента, в то время как торговое предприятие обладает большей свободой в

выборе ассортиментных позиции торгового ассортимента.

1.2 Организация сбыта промышленного предприятия

Сбытовая деятельность,

как уже было сказано ранее, сложна и многогранна, поэтому для её реализации

создаётся специальная служба.

Служба сбыта – это

совокупность управленческих и производственных подразделений, организующих и

осуществляющих поставки и реализацию готовой продукции.

Задачами службы сбыта любого промышленного предприятия являются следующие:

· своевременное и правильное выполнение

планов и обязательств по поставке и реализации;

· обеспечение загрузки производственных

мощностей заказами;

· оптимизация сбытовых расходов;

· повышение производительности труда

работников отдела сбыта.

Для

решения этих задач служба сбыта выполняет ряд функций:

· определение перспективного спроса на

выпускаемую продукцию;

· выявление конкретной потребности на

выпускаемую продукцию и рекламирование (при отсутствии отдела рекламы);

· обеспечение предприятия заказами потребителей;

· заключение договоров поставки с потребителями;

· планирование сбытовой деятельности;

· получение готовой продукции от цехов

на склад отдела сбыта;

· хранение и управление запасами

готовой продукции;

· подготовка готовой продукции к отправке;

· организация отправки в виде отгрузки

или отпуска;

· контроль за транспортировкой (при отсутствии

соответствующих служб);

· контроль за сроками выполнения договоров,

качеством и ассортиментом продукции;

· учет и отчетность;

· экономический анализ деятельности

службы.

На построение службы

сбыта на предприятии оказывает влияние целый ряд факторов, которые условно

можно разделить на две категории: производственные и внепроизводственные. К

числу первых относятся объем производства, ассортимент выпускаемой продукции,

её особенности хранения и транспортировки и территориальное размещение

производств и складских помещений. Ко второй группе следует относить количество

потребителей, используемую форму расчетов с ними и соотношение в объемах

отпускаемой продукции.

В зависимости от всех

этих факторов служба сбыта может быть построена по нескольким признакам:

·

по функциональному признаку (в состав отдела включают группу изучения

спроса, плановую группу, товарную группу, бухгалтерскую группу и договорно-претензионную

группу);

·

по товарному (материальному) признаку

(используется при

широком, сильно рознящемся ассортименте выпускаемой продукции);

·

по географическому признаку (используется при широкой географии

покупателей);

·

по рынкам и группам потребителей (используется, когда каждый сегмент

рынка или региональный рынок имеют свои специфические особенности).

В процессе выполнения

своих функций отдел сбыта взаимодействует практически со всеми структурными

подразделениями предприятия. поскольку этот процесс может иметь свои

особенности, то он будет рассмотрен на примере выбранного объекта исследования.

Поскольку объем дипломной работы не позволяет рассмотреть все основные функции

отдела сбыта более детально, то целесообразно рассмотреть только самые основные

из них.

Коммерческая деятельность по сбыту продукции

начинается с координации интересов реализующей продукцию предприятия с требованиями

рынка. Для этого предприятие должно, прежде всего, определить структуру спроса,

исследовать товарный рынок по следующим направлениям:

·

изучение

товара;

·

определение

потенциала и емкости рынка;

·

анализ

конъюнктуры рынка;

·

изучение

потребителей и сегментация рынка;

·

анализ

деятельности конкурентов;

·

изучение

основных форм и методов сбыта товаров.

Главной целью изучения товара является производство

предприятием тех товаров, которые максимально удовлетворяли бы запросы потребителей

и приносили высокие прибыли. В основе решения этой задачи лежат: определение соответствия

выпускаемой или намечаемой к производству продукции вкусам и требованиям

покупателей, выявление недостатков и достоинств продукции, сравнение качеств и

свойств товаров данного предприятия с соответствующими характеристиками товаров

конкурентов, прогнозирование перспектив изменения требований рынка к характеристикам

и качеству выпускаемых предприятием изделий.

При изучении свойств и качества продукции необходимо

уделять большое внимание возможностям применения достижений научно-технического

прогресса в сфере производства. Очень важным является быстрое обновление

номенклатуры продукции, обусловленное развитием науки и техники.

Потенциал рынка определяется его емкостью и

перспективами развития. Потенциал рынка для конкретного товара включает

существующий рынок (используемый) и возможный (не используемый).

Показатель емкости товарного рынка в общем виде

определяется по формуле:

Ер=Л+Оп-Э+И, (1.1)

где En

- емкость

товарного рынка;

Л - производство товара за определенный

период;

0п - остаток товарных запасов на начало периода;

Э, И - соответственно экспорт и импорт.

Определение емкости рынка позволит установить, какую

долю рынка может завоевать данное предприятие для каждого из выпускаемых

товаров. Анализ конъюнктуры рынка необходим потому, что его результаты дают

возможность предприятию продавать производимые товары по более выгодным ценам,

а также увеличивать или сокращать выпуск товаров в соответствии с ожидаемыми

рыночными условиями. Конъюнктура товарного рынка — это сложившаяся

экономическая ситуация, характеризующая соотношение между спросом и

предложением, а также уровень цен и товарных запасов. Анализ конъюнктуры рынка

включает экономический анализ производства и сбыта продукции на внутреннем и

внешнем рынках, составной частью анализа конъюнктуры рынка является анализ

факторов, оказывающих влияние на спрос, предложение и уровень цен.

Большое значение имеет прогнозирование рынка, т. е.

выработка научно-обоснованного суждения о перспективах его развития, поскольку

конъюнктурное прогнозирование имеет цель обеспечить наилучшую тактику поведения

предприятия на рынке. Исследование рынка включает также всесторонний анализ

потребителей, их потребностей и мотиваций. Товарный рынок состоит из большого

количества различных типов потребителей, множества товаров. Анализ потребителей

является основой для сегментации рынка. Сегментация рынка — это классификация

потребителей производимой продукции на группы, одинаково реагирующие на один и

тот же набор побудительных к покупке признаков. Особое значение при изучении

рынка имеет анализ деятельности конкурентов.

После изучения товарного рынка и получения на этой

основе информации о спросе и предпочтениях потребителей промышленное предприятие

должно планировать ассортимент как новой, так и выпускаемой продукции.

Планирование ассортимента продукции — это обоснованный

отбор изделий для будущего производства и сбыта, а также приведение всех характеристик

изделий в соответствие с требованиями потребителей. При планировании

ассортимента продукции обоснованно выбрать новые изделия можно с помощью

критериев, приведенных в табл. 1.1.

Таблица 1.1.

Критерии оценки нового изделия

|

Критерии

|

Содержание

|

|

1.

Рыночные

|

Потребность в изделии

Перспективы развития рынка

Степень конкурентоспособности изделия

Степень стабильности рынка

|

|

2.

Товарные

|

Технические

характеристики

Упаковка

Цена

|

|

3.

Сбытовые

|

Увязка

с ассортиментом выпускаемой продукции,

Реализация

Реклама

|

|

4.Производственные

|

Оборудование

и персонал

Сырьевые

ресурсы

Инженерно-технические

знания и опыт персонала

|

После выбора новых изделий для производства, на каждое

из них должна быть составлена спецификация в соответствии с требованиями покупателей. Спецификация

направляется в производственный отдел предприятия, изготовляются опытные

образцы и делается предварительная проверка целесообразности изготовления

изделий с учетом производственных возможностей.

Затем составляется

предварительная калькуляция издержек производства. В том случае, если

калькуляция издержек свидетельствует о возможности получения достаточного

уровня рентабельности, выпускается небольшая партия изделий для испытания на

рынке. Результаты этих испытаний, а также оценки специалистов используются для

решения вопроса об успешной реализации изделий на рынке. Отдел маркетинга

готовит предложения, в которых дается подробный перечень того, как, когда, при

какой величине себестоимости и прибыли должно быть выпущено каждое изделие на

рынок.

В процессе планирования ассортимента

продукции следует учитывать жизненный цикл изделия. Любой товар имеет жизненный

цикл, который включает пять стадий пребывания его на рынке: внедрение, рост, зрелость,

насыщение, спад. Каждый период (стадия) жизненного цикла изделия

характеризуется колебаниями объема реализации и получаемой прибыли, в каждой из

них перед предприятием стоят определенные задачи. Концепция жизненного цикла изделий

имеет большое значение при планировании ассортимента продукции. Она заставляет

руководителя анализировать деятельность предприятий с позиций и настоящего, и будущего,

увязывать краткосрочные задачи с долгосрочными целями предприятия. Учитывая

длительность жизненного цикла, старые, убыточные изделия снимаются с

производства либо планируются к внедрению эффективные мероприятия,

способствующие повышению рентабельности старой продукции.

При

планировании ассортимента старой продукции главной задачей является выбор такой

рациональной структуры продукции, которая давала бы возможность получить

наибольшую выручку от реализации. Рациональную структуру выпускаемой продукции

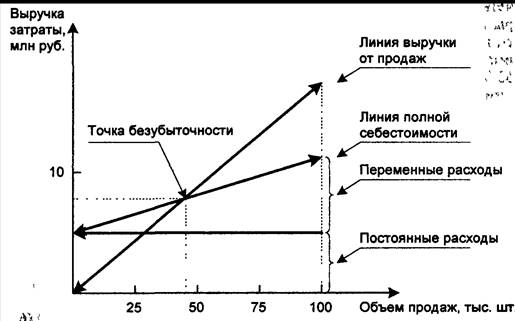

можно определить с помощью такого показателя, как точка безубыточности предприятия.

При

планировании ассортимента старой продукции главной задачей является выбор такой

рациональной структуры продукции, которая давала бы возможность получить

наибольшую выручку от реализации. Рациональную структуру выпускаемой продукции

можно определить с помощью такого показателя, как точка безубыточности предприятия.

Точка безубыточности

предприятия - это минимальный уровень сбыта, при котором отсутствует убыток, но

нет и прибыли. Точка безубыточности представлена на графике (рис. 1.1).

Рис. 1.1 Определение точки безубыточности предприятия

Когда предприятие производит и реализует одно изделие,

точка безубыточности определяется по формуле:

, (1.2)

, (1.2)

где Rб — объем реализации продукции (или

выручка от реализации), при котором предприятие не имеет убытков, а также и

прибыли.

, (1.3)

, (1.3)

где С -

постоянные расходы

предприятия, не зависящие от объема производства;

а - коэффициент, выражающий соотношение

между переменными расходами предприятия, зависящими от объема производства V, и объемом реализации R..

Наряду с планированием ассортимента составной частью

коммерческой деятельности по сбыту является планирование сбыта продукции.

Планирование сбыта целесообразно осуществлять по двум

направлениям: на известном рынке и на свободном рынке. Под известным рынком подразумеваются

заказы государственных организаций, военные заказы и поставка товаров по

долгосрочным контрактам. Главным в планировании сбыта на известном рынке

является разработка портфеля заказов предприятия.

Планирование сбыта включает составление плана сбыта

предприятия, формирование портфеля заказов, выбор наиболее эффективных каналов

сбыта продукции, распределение объема сбыта товаров по регионам.

План сбыта состоит из нескольких частей: план

ассортиментной загрузки (является завершающей частью разработки портфеля

заказов), план поставки, план реализации и план перевозки готовой продукции.

Плановый объем поставки определяется программой производства в совокупности с

остатками продукции предыдущих периодов за минусом нормативных и ожидаемых

остатков продукции на конец данного периода. Плановый объем реализации

рассчитывается по тому же алгоритму, только остатками в данном случае будет

является нереализованная продукция. Планирование перевозки и согласование всех

составляющих плана сбыта осуществляются в процессе оперативно-плановой работы.

Портфель заказов формируют предприятия-изготовители,

производящие и поставляющие продукцию на «известный рынок», т. е. по долгосрочным

контрактам, а также по заказам государства. Портфель

заказов предприятия — это количество продукции, которое должно быть произведено

за определенный период времени и поставлено покупателям в соответствии с

заказами или заключенными контрактами. При формировании портфеля заказов отдел

сбыта координирует поступающие заказы с возможностями предприятия: с имеющимися

производственными мощностями, обеспеченностью финансовыми, материальными

ресурсами, научно-техническим потенциалом, опытом кадров. Эту работу отдел

сбыта проводит совместно с производственным отделом, финансовым и другими подразделениями

предприятия.

Под производственной мощностью предприятия понимается

максимально возможный годовой выпуск продукции определенного качества при

заданных номенклатуре и ассортименте. При этом предполагается применение

прогрессивных норм использования оборудования и площадей, освоения

технологических процессов и современной организации производства. Переход к

работе в рыночных условиях требует от предприятий своевременной реакции на

изменение внешних условий и гибкой стратегии поведения.

Производственная мощность предприятия определяется в

расчете на год на основании мощности ведущих цехов, участков или агрегатов. К

ведущим цехам, участкам, агрегатам относятся те, которые выполняют основные

технологические операции по производству продукции и наибольший объем работ.

Производственная мощность не является постоянной величиной; в течение года она

изменяется в результате износа и обновления оборудования, возможной

реконструкции и технического перевооружения предприятия. Различают

производственную мощность входную, т.е. на начало года, выходную, т.е. на конец

года, и среднегодовую. Определение производственной мощности позволяет

объективно оценить возможности предприятия и сформировать портфель заказов

предприятия.

При формировании портфеля заказов предприятия-поставщики

учитывают нормы заказа продукции и транзитные нормы. Норма заказа — это

минимальное количество определенного вида продукции, менее которого

завод-поставщик не производит и не поставляет одному адресату. Нормы заказа

продукции устанавливаются в соответствии с нормами загрузки оборудования и

вводятся при поставке многоассортиментной продукции, т. е. когда групповая

номенклатура содержит дробный ассортимент. Транзитная норма отгрузки

представляет собой минимальное количество продукции, которое предприятие-поставщик

отгружает в один адрес.

При недогруженных производственных мощностях

предприятие может принять дополнительный заказ на изготовление требуемых заказчику

изделий, что весьма актуально для российских предприятий. Однако не всегда

принятие дополнительного заказа выгодно изготовителю. Это обусловлено тем, что

при увеличении количества изготовляемой продукции растут такие производственные

расходы, как материальные, заработная плата производственного персонала с

соответствующими отчислениями, затраты на содержание и эксплуатацию

оборудования и некоторые другие расходы. Все перечисленные расходы можно

отнести к переменным. В то же время при увеличении объема выпуска продукции

часть расходов не возрастает. К ним относятся: административно-управленческие

расходы и некоторые другие. Перечисленные расходы являются постоянными. Классификация

затрат на переменные и постоянные позволяет в конечном счете определять,

целесообразно ли предприятию принимать дополнительный заказ от покупателя на

продукцию.

Немаловажными при решении данной проблемы являются

результаты прогнозирования сбыта, которое может осуществляться с помощью

нескольких методов.

Все методы прогнозирования сбыта условно

подразделяются на количественные и неколичественные (основаны на мнении специалистов

или потребителей). Поскольку наиболее достоверные результаты дают количественные

методы, то целесообразно рассмотреть их более детально.

Количественными

методами прогнозирования сбыта продукции являются: методы экстраполяции,

корреляционного и регрессионного анализа, анализа временных рядов, метод Бокса—

Дженкинса и др.

Метод экстраполяции основан на изучении сложившихся в прошлом и настоящем

закономерностей развития изучаемого экономического явления и распространения

этих закономерностей на будущее исходя из того, что они могут быть устойчивы в

течение некоторого периода» времени.

С помощью корреляционного анализа можно

отобрать факторы, влияющие на сбыт продукции, измерить степень связи между

выбранными факторами и объемом сбыта и составить прогноз сбыта определенного товара

в будущем периоде. Регрессионный анализ позволяет выразить факторы,

влияющие на объем сбыта, в виде регрессионной модели и воспользоваться

полученной моделью для прогнозирования сбыта продукции.

Анализ временных рядов относится к статистическим методам прогнозирования,

сущность которых состоит в том, чтобы на основе математических моделей

сформировать прогнозы объемов сбыта продукции.

Метод Бокса—Дженкинса получил широкое распространение в

развитых странах для прогнозирования объемов сбыта. Он заключается в разработке

и отборе на базе компьютерной техники той математической модели, которая

наилучшим образом отражает результат прежних объемов сбыта.

Выбор конкретного метода прогнозирования зависит от

тех конкретных задач, которые ставит предприятие. В практике прогнозирования

сбыта для получения достоверных результатов целесообразно использовать

сочетание различных методов. Только в этом случае можно достичь эффективного

прогноза.

Прогноз сбыта продукции может быть долгосрочным,

среднесрочным и краткосрочным. Долгосрочный прогноз охватывает от 5 до 25 лет,

среднесрочный — от 1 до 5 лет, а краткосрочный — от 3 до 12 месяцев.

Долгосрочные и среднесрочные прогнозы более важны для производителей продукции

промышленного назначения и товаров широкого потребления длительного

пользования, так как предприятиям нужно заранее планировать производственные

мощности. Долгосрочное прогнозирование сбыта необходимо при разработке

стратегического плана предприятия, а среднесрочное — для того чтобы проверить,

правильно ли осуществляется развитие предприятия, предусмотренное долгосрочным

прогнозом. Краткосрочный прогноз объема сбыта продукции приносит большую пользу

при составлении планов сбыта, графиков производства продукции и управлении

запасами готовой продукции.

В условиях неопределенности внешней среды промышленные

предприятия могут применять уровневое прогнозирование объема сбыта.

Уровневое прогнозирование — это предсказание уровня объема сбыта по трем

точкам: максимальный, вероятный, минимальный. Уровневое прогнозирование имеет

следующие достоинства. Во-первых, фирма может подготовиться к пессимистическому

варианту объема продаж. Во-вторых, можно заблаговременно выявить факторы,

ведущие к минимальному объему сбыта. В третьих, выявление таких факторов дает

возможность разработать ситуационный план. Сущность разработки такого плана

заключается в том, что для каждого вида выпускаемой продукции отбирается

несколько ключевых допущений, иных, чем наиболее вероятная ситуация. В качестве

допущений может быть принят не только наихудший, но и случайные варианты.

Ситуационный план предписывает, что должен делать каждый сотрудник в той или

иной ситуации и каких последствий следует ожидать в результате. Ситуационное

планирование сбыта позволяет предприятию быстро действовать в неблагоприятной

ситуации и подготовиться к неожиданностям.

Любые прогнозы являются лишь рабочими гипотезами о тех

или иных показателях развития в будущем, поэтому их достоверность полностью

зависит от той информации, на которой они базируются. Обычно прогнозирование

объема сбыта продукции возлагается на отдел сбыта или маркетинга, а

ответственность за подготовку прогноза — на руководителей предприятия.

Прогноз объема сбыта служит составной частью плана

сбыта.

Оперативно-сбытовая деятельность на каждом из

предприятий имеет свои особенности, которые определяются назначением

выпускаемой продукции, организационной структурой сбыта, отраслевой спецификой

предприятия. Вместе с тем на всех предприятиях оперативно-сбытовая работа

является завершением процесса реализации произведенной продукции.

Оперативно-сбытовая работа на предприятии включает:

·

разработку

планов-графиков отгрузки готовой продукции покупателям;

·

приемку готовой

продукции от цехов-изготовителей и подготовку ее к отправке покупателям;

·

организацию

отгрузки продукции покупателям и оформление документов, связанных с отгрузкой;

·

контроль

за выполнением заказов покупателей и платежей способностью клиентов.

Планы-графики отгрузки готовой продукции

разрабатываются на короткие периоды времени (декада или неделя), с их помощью

осуществляется координация планов сбыта с планом производства. Особо важно соблюдать

планы-графики отгрузки оборудования при комплектных поставках.

Продукция, изготовленная цехами, поступает на

общезаводской или цеховой склады готовых изделий, которые должны принять ее от

цехов по количеству и качеству. Порядок сдачи готовой продукции на склад

зависит от многих факторов: от свойств выпускаемой продукции, ее размеров,

веса, организации внутризаводского транспорта и других. Прием готовой продукции

от цехов производится складом совместно с ОТК и оформляется специальными

документами: накладными, приемосдаточными актами или ведомостями. В этих

документах должны отражаться следующие данные: цех-изготовитель,

склад-получатель, наименование продукции, объем заказа цеху и фактическое

количество продукции, предъявленное к сдаче на склад, установленный и

фактический срок сдачи, отметка ОТК о соответствии принимаемой продукции

установленным техническим регламентам.

При подготовке продукции к отгрузке покупателям особое

внимание уделяется строгому соблюдению правил упаковки и маркировки, установлению

количества отгружаемой продукции (веса, количества тарных мест, пачек, ящиков и

т.п.).

При отгрузке продукции покупателям особенно важен

правильный выбор упаковки. Упаковка товаров должна соответствовать транспортным

средствам, которые используются при их перевозке, а также средствам механизации

и автоматизации при погрузке, разгрузке и складировании. Например, упаковка

товаров в термоусадочную пленку на поддонах соответствует перевозке в

контейнерах и механизации складских работ с помощью автопогрузчиков. Величина

расходов на упаковку товаров должна находиться в разумной пропорции к стоимости

упакованного товара и соизмеряться с экономической пользой.

При подготовке товара к отгрузке и при продаже особое

внимание необходимо уделять маркировке. При подготовке продукции к отправке

покупателям также большое внимание уделяется правильному оформлению документов,

используемых при расчетах с покупателями. К ним в первую очередь относятся

документы, удостоверяющие количество, качество и комплектность отгружаемых товаров:

· спецификация, подтверждающая, что

товар поставлен по номенклатуре и в количестве, предусмотренном контрактом;

· сертификат качества, подтверждающий,

что товар перед отправкой проверен поставщиком на соответствие техническим

требованиям контракта;

· упаковочный лист, в котором

указывается, в каких упаковках содержится какой товар и в каких количествах;

· транспортный документ, подтверждающий

принятие товара к перевозке;

· комплектовочная ведомость,

указывающая, какими частями комплектной поставки являются отгружаемые детали;

· счет на оплату отгружаемых товаров.

Счет выписывается поставщиком на поставляемую партию

товара вместе с товарно-транспортной накладной (номер и дата оформления которой

обязательно указывается в счете) либо в случае предоплаты до отпуска товара и

также является основанием для оплаты товара.

Товарно-транспортная накладная является одним из

основных товаросопроводительных документов. Товарно-транспортная накладная является

транспортным документом при доставке товара автомобильным транспортом, это по

своей сущности договор с перевозчиком груза. Наиболее распространена практика

оформления этого документа в четырех экземплярах. Первый и второй экземпляры

остаются у грузоотправителя (один экземпляр в бухгалтерии поставщика, второй —

у материально-ответственного лица, осуществляющего отпуск товара). Третий и

четвертый экземпляры поступают вместе с товаром к грузополучателю. Один экземпляр

представляется в бухгалтерию предприятия покупателя, а другой — остается у

лица, отвечающего за хранение товара. Когда товар отгружается транспортом

поставщика или потребителя, то допускается составление товарно-транспортной

накладной в трех экземплярах. Первый остается у грузоотправителя, а второй и

третий направляются вместе с товаром грузополучателю. Затем второй экземпляр с

отметкой о доставке товара направляется грузоотправителю, а третий остается у

грузополучателя.

Кроме того, указываются документы, следующие с грузом,

вид упаковки, количество мест. При отгрузке товара железнодорожным транспортом

в качестве товаросопроводительного документа выступает железнодорожная

накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные

листы. Железнодорожная накладная передается представителю

предприятия-покупателя на основании доверенности на получение груза. При

перевозке груза морским транспортом оформляется коносамент — свидетельство о

принятии груза к перевозке на судне.

В процессе оперативно-сбытовой деятельности

определяется потребность в транспортных средствах. Расчет потребности в

транспортных средствах осуществляется с помощью показателя общего объема

поставок продукции за определенный период времени, который определяется по

формуле:

А=0к+Т-СН -0к,, (1.4)

где Он Ок — остатки

готовой продукции на складе предприятия в начале и конце рассматриваемого

периода;

Т - предполагаемый выпуск продукции;

Сн - количество продукции,

оставляемое на собственные нужды предприятия.

Разделив общий объем поставок продукции на

грузоподъемность транспортного средства, можно определить требуемое количество

транспортных средств. После подготовки продукции к отправке организуется ее

отгрузка покупателям. Наибольшее количество продукции отгружается

железнодорожным транспортом или автотранспортом. При распределении продукции по

видам транспорта необходимо учитывать расстояние перевозки. Общеизвестно, что

на расстояние до 150 км

от изготовителя продукцию грузополучателям следует отгружать автотранспортом,

вблизи пристаней и портов удобнее и дешевле пользоваться водным транспортом или

смешанным железнодорожно-водным транспортом, мелкие грузы на дальние расстояния

целесообразнее отправлять багажом пассажирской скоростью. Объем перевозок по

железной дороге определяется как разность между общим объемом поставки отгрузки

и объемом отпуска мелким покупателям, автотранспортом, а также водным и

авиатранспортом.

1.3 Методы и направления

стимулирования сбыта

Стимулирование сбыта является составной частью глобальной

работы предприятия по организации сбыта и маркетингу. В этой области накоплено

много различных приемов и методов, которые используют фирмы в практической работе.

Стимулированием сбыта достигаются, в частности,

следующие цели:

• заинтересованность в повторных покупках;

• формирование группы постоянных покупателей;

• поощрение постоянных покупателей;

• интенсивное накопление запасов для розничной

торговли;

• расширение зоны распределения товара,

увеличение числа торговых точек.

К инструментам стимулирования сбыта относятся:

• снижение

цен;

• купоны;

• подарки;

•

конкурсы;

• лотереи;

• денежные

премии.

Стимулирование сбыта имеет устойчивую тенденцию к

росту, начиная с 60-х годов; совершенствуются и методы его осуществления. Не

всегда стимулированию сбыта уделялось должного внимания. Порой эту деятельность

расценивали как второстепенную, однако фирмы все больше осознавали важность

хорошо спланированной и скоординированной программы стимулирования.

Новый взгляд на стимулирование сбыта сложился в Англии

в 70-х годах. Ранее не проводилась количественная оценка эффективности такой

работы. Рекламные агентства самостоятельно определяли для себя план работ и в основном

их деятельность сводилась к тому, чтобы предложить своим клиентам наиболее

полный пакет услуг в отличие от конкурентов - новых агентств по стимулированию

сбыта.

Возросшее экономическое давление на все формы бизнеса,

характерное для середины 80-х годов, вынудило многие фирмы экономить на рекламных

расходах, что вызвало растерянность в рядах рекламных агентов. Они стали

уделять больше внимания эффективному стимулированию и попытались выработать

системный подход к стимулированию и рекламе. Возникли и самостоятельные

агентства, решавшие задачи по стимулированию сбыта. Это способствовало

упрочнению связей агентств и клиентов в отличие от комиссионной системы у ранее

существовавших структур.

В результате усилившейся конкуренции между агентствами

по стимулированию сбыта рекламные агентства были вынуждены всерьез отнестись к

этой проблеме, начиная с середины 80-х годов. И с тех пор они самостоятельно

разрабатывают и предлагают мероприятия по стимулированию и по рекламе в едином

пакете. В результате на исходе 70-х годов линия разграничения стимулирования

сбыта и рекламы стала размываться.

В стимулировании продаж можно выделить три основные

области деятельности:

1. Стимулирование потребителей.

2. Стимулирование сферы торговли.

3. Мотивация торгового персонала.

Рассмотрим каждую отдельно.

Стимулирование потребителей. Данную группу приемов часто называют

«вынуждение», потому что она направлена на активизацию конечного спроса. Самую

широкую известность получил прием «скидка с цены», или ценовое продвижение. Вот

конкретные его варианты:

1.

Производитель или розничный продавец отмечают на товаре: «скидка на х

рублей».

2. По той же цене предлагается больше товара,

например, «два по цене одного» или «дешевле на 10 % по сравнению с прежней

ценой».

3. Купоны (внутри или прямо на упаковке), дающие право

на скидку при последующих покупках товара.

4. Скидка на новые товары.

По мнению сторонников этого вида стимулирования, в

условиях экономических затруднений потребитель больше полагается на возможность

сэкономить средства, чем на выбор поступающих предложений. Ценовое стимулирование

преимущественно развито в сфере товаров постоянного повседневного спроса, в

особенности в торговле бакалейными товарами.

Премиальное предложение - еще один прием, придающий дополнительную

ценность товарам или услугам в ближайшей перспективе. Под эту категорию

попадают следующие варианты:

1. Самопогашающееся

вознаграждение за покупки Предложение о премиальной покупке находится

внутри или снаружи упаковки. Цена, взыскиваемая с клиента, покрывает лишь

затраты продавца на продвижение товара. Закупки производятся большими партиями,

и потому продавец вполне может позволить клиенту немного сэкономить. Такое

стимулирование накладывает на покупателя определенные обязательства, например,

собирать ярлыки или вырезать знаки и т п. при приобретении товаров того же вида

или семейства. Поэтому премия не обязательно связана только с тем товаром, на

котором было сообщение с премии. Главная идея продавца состоит в том, чтобы

стимулировать приобретение определенного типа товаров, а продажа самой премии -

вопрос второстепенный.

2. Премия на

самом товаре. В этом случае премию прикрепляют прямо к упаковке товара. Она

может быть связана с товаром, например, зубная щетка, прикрепленная к зубной

пасте. Но необязательно. Например, товаром служит журнал, а премией —

прикрепленный к нему шампунь.

3. Товарная

серия. Это наборы товаров, которые возможно собрать, совершая последующие

покупки, например, открытки, фарфоровые изделия и т.п. - в результате

образуется набор. Эта премия либо прилагается к товару, либо продавец должен

выслать ее отдельно.

4. Купонные

коллекции. На протяжении некоторого времени собираются купоны, вложенные в

упаковку, для обмена их на товары, выбираемые по каталогу. Этим приемом может

воспользоваться какой-то конкретный производитель или поставщик для стимулирования

сбытаи своих товаров или услуг. Но бывает иначе: продавец собирает товары

разных производителей, но под одним наименованием. Эти схемы пришли на смену

устаревшему приему торговли особыми марками того же назначения, хотя сейчас

марки возрождаются вновь.

5. Бесплатные

образцы. Это образцы товара, которые прикрепляются к журналам, раздаются

отдельно в местах розничной торговли, доставляются на дом и т.д.

Товар в качестве премии может быть менее привлекателен,

чем деньги. Но все же существует и такой вид - товарные премии. Выбор товарной

премии и способ ее предложения зависит от типа клиентов. Товарные премии имеют

четкую направленность на определенный сегмент рынка.

Довольно часто ответный интерес клиентов приводит к

интенсивной распродаже такого товара, и в этом случае фирма-продавец

выигрывает, т.к. прибыль значительно перекрывает затраты на премию, административные,

распределительные и другие расходы. Выбор премии и метод осуществления

стимулирования - решения серьезные, и непросто подыскать премию «с изюминкой»,

которая бы привлекла широкий круг клиентов и в то же время была доступной по

цене.

Сейчас наиболее популярны конкурсы. Преимущество

проведения конкурса в том, что можно привлечь большое число участников, если

награды будут даже недорогими, но в достаточном количестве. Конкурсы на рынке

потребительских товаров обычно проводят в комплексе с мероприятиями внутри

магазина. Например, чтобы получить бланк-заявку на участие, посетитель магазина

должен что-нибудь купить. Но в последнее время практикуют и бесплатную

жеребьевку, когда нет надобности в покупке: посетитель просто заполняет бланк и

затем «отправляет» его в ящик.

Данный метод стимулирования дает большой простор

творческой инициативе, однако требуется серьезная предварительная подготовка.

Конкурсы общенационального уровня связаны с дорогостоящими наградами (турпоездками,

автомобилями), чтобы обеспечить большой приток желающих, что, в свою очередь,

дает возможность покрыть расходы на его подготовку и проведение. Лотереи и

тотализаторы тоже применяются для стимулирования сбыта, особенно предприятиями

розничной торговли, которые используют их в целях привлечения клиентуры

Совместные акции фирмы проводят редко, но порой к

такому способу прибегают для поиска новых возможностей продаж. Участвовать в

них могут две и более фирмы, объединенные не столько типом товара, сколько

совпадением задач по его продвижению. Для этого заключаются временные

соглашения. Существует несколько форм соглашений:

1. Между

розничным продавцом и производителем, когда к фирменному товару прилагается

купон, оплачиваемый в конкретном магазине или в сети магазинов.

2. Между двумя и более производителями, когда товар

одного из них служит стимулом для приобретения товара другого. Здесь главным

является сходство характеристик клиентов, а не товаров.

3. Между обслуживающей организаций и производителем

товара, например, между турбюро и производителем готового питания или между

химчисткой и производителем одежды.

Стимулирование сферы торговли. Задача стимулирования торговли -

«протолкнуть» (стратегия проталкивания) товар по каналу продаж к клиентам.

Чтобы заинтересовать торговых работников (так же, как

и при стимулировании покупателей), разработан ряд приемов - материальное

поощрение в форме скидок с цены, повышенной прибыльности с продаж, а также конкурсы

дилеров, выставки, обеспечение демонстраций и презентаций, развлекательные

поездки (часто проводящиеся как «совещание», «конференция») и т.п.

Цели рознично-оптовых акций продвижения:

• достичь

интенсивного размещения новой марки товара;

• переместить

избыточные запасы в розничное звено;

• обеспечить

квалифицированную презентацию товара;

•

способствовать большему объему товарных запасов в торговом звене;

• обеспечить,

особенно по товарам, не относящимся к потребительским, хороший отзыв продавцов;

• неуклонно

следовать общей стратегии продвижения.

Существуют и проблемы, связанные со стимулированием в

сфере торговли. Чрезмерно активное поощрение приводит к сосредоточению внимания

продавца на одном товаре в ущерб остальным. Может даже возникнуть конфликт

между руководителем продвижения, с одной стороны, и работниками розничной

торговли и дистрибьюторами - с другой. Поэтому многим продавцам не разрешают получать

вознаграждение или же участвовать в конкурсах торговли, их руководство желает

самостоятельно строго регулировать работу всех продавцов.

Также существует опасение, что коммерческое

стимулирование будет применено в целях проталкивания неконкурентоспособной

марки или недоброкачественного товара. В этом случае меры по стимулированию

сбыта бесперспективны, а производителю можно посоветовать заняться совершенствованием

данной продукции. В Кодексе по стимулированию сбыта Англии записано:

Всякое стимулирование сбыта, направленное на

работников торговли, не должно вступать в конфликт с их служебными

обязанностями. В сомнительных случаях следует заблаговременно получить

разрешение от работодателя или ответственного руководителя.

Деловые подарки не являются инструментом

стимулирования сбыта, однако их относят к таковым. Они часто приурочены к

определенному периоду года. Так, по некоторым оценкам 80 % всех подношений

приходится на последние два месяца года. Помимо очевидного смысла, что получатель

должен взять на себя определенное моральное обязательство по закупкам, подарок,

если в нем есть логотип фирмы, оказывается к тому же и средством рекламы.

Еще в 1981 году, серьезный и критичный интерес к

практике деловых подарков проявил английский Институт Закупок и Поставок,

особенно в тех случаях, когда связь «подарка» с размещением заказа была

очевидной. Был сделан вывод о том, что подобные презенты в состоянии влиять на

объективность покупателей, а поэтому их следует ограничить недорогими вещами -

календарями, дневниками, ручками и т.п..

Мотивация торгового персонала. Это стимулирование применяется в

основном к персоналу, но многое относится также к дистрибьюторам и розничным

торговцам. Из стимулов для персонала наиболее широко практикуется система

премиальных выплат с продаж. На равных основаниях всем участникам

предоставляется вознаграждение, которое намного превосходит обычную

компенсацию. Деньги даются, как награда в соревновании, тем лицам или группам,

у которых выше конкретные показатели.

В нынешней ситуации для российских предприятий

стимулирование персонала наиболее актуально, так как в последнее время

наблюдается рост и расширение розничных торговых сетей в условия, существования

которых производитель или крупный оптовик может оказывать влияние на торговых

работников только посредством материального стимулирования.

Устанавливая премируемую систему оплаты, руководству

необходимо ясно сознавать, что не для всех членов бригады повышение заработков

является важной мотивировкой.

Дармон установил, что существует пять типов продавцов:

1. Жертвы привычки. Такие продавцы руководствуются

принципом «что есть, то и хорошо» и не стремятся работать лучше и получать

больше.

2. Удовлетворенные. Эти люди выполняют работу

добросовестно только ради того, чтобы не потерять ее.

3. «Не перерабатывающие». Они хотят иметь достаточно

свободного времени для личных нужд, и поэтому их не привлекает перспектива дополнительной

работы и повышенных заработков.

4. «Любители

поработать». Их главная цель - завоевать признание коллег и руководителей, а

средство - хорошая работа и высокие трудовые показатели. Деньги же служат для

них символом достигнутого.

5. Работающие ради денег. Высокие доходы - цель жизни,

которой приносится в жертву все: семейные отношения, свободное время и даже здоровье.

Учитывая мотивировки, руководство компании довольно

точно может определить, к какой категории отнести того или другого продавца.

Схема оплаты труда без учета этого обстоятельства не срабатывает. Например,

создавая новую схему оплаты, основанную на расширенной возможности получения

комиссионных, вряд ли можно рассчитывать на успех, если укомплектовать штат

только продавцами первых трех типов. Если же коллектив продавцов состоит в

основном из лиц, ориентированных на заработок (5) и достижения (4), то переход

от фиксированного оклада на систему оклад плюс комиссионные окажется очень

эффективным.

Известны три основных вида оплаты:

•

фиксированный оклад;

• только

комиссионные;

• оклад плюс

комиссионные.

Каждый вид заслуживает отдельного рассмотрения

относительно его достоинств и недостатков, важных как для руководства, так и

для продавцов.

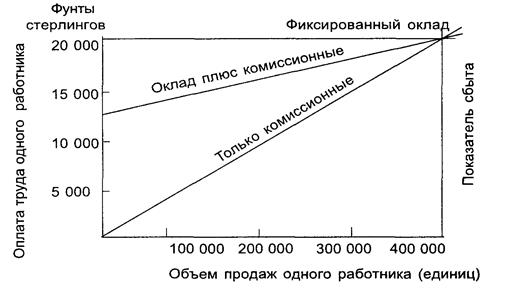

На рисунке 1.2 показано, как соотносится конкретный

показатель продаж с фиксированным окладом, только комиссионными и окладом плюс

комиссионные. Затраты на продажу остаются неизменными для любого вида оплаты и

не связаны с достижением того или иного показателя.

Рис.1.2

Оплата и объем продаж

Есть проблема в том, что средние и слабые работники не

ощущают достаточной мотивации к работе, даже если выполняют ее с большим усердием

- ведь только передовикам достается премия. Соревнование как раз и проводится с

целью мотивации каждого участника региональной группы

При установлении той или иной системы материального

поощрения торгового персонала должны учитываться цели, время, методы количественной

оценки и особенности вознаграждения и премий. Типичные цели таковы:

• внедрение

новой производственной линии;

• ускорение

продажи залежавшегося товара;

• расширение

обслуживаемой территории;

• привлечение

новых клиентов;

• преодоление

сезонных спадов реализации;

•

совершенствование профессионального мастерства.

График и время проведения соревнования зависит от

количества участников и характера намеченных целей.

Показатели или баллы за работу могут основываться на

элементарном подсчете единиц проданного товара. Чтобы исключить влияние

территориальных различий, можно установить предельные показатели для отдельных

регионов, зон и даже лично для каждого продавца. При достижении оговоренного

процента нормы или уровня продаж можно выдавать марки, ваучеры и т.п., а новые

достижения поощрять таким же образом. Все эти символические награды сам

получатель может поменять затем на товар или деньги. Нередко предлагаются

каталоги товаров, по которым продавец вместе с семьей совершает выбор. В качестве приза можно

применить и ваучеры с тем, чтобы впоследствии обменять их на деньги или товары.

По ходу соревнования могут добавляться баллы за достижения конкретных

краткосрочных показателей, таких как рост продаж конкретного товара, появление

новых клиентов, профессиональная подготовка и учеба. При таком подходе

долговременное соревнование всегда будет привлекательным для участников.

Другой формой

мотивации торгового персонала является памятный знак признания заслуг в виде

награды или звания «торговый работник года».

Выставочная

и ярмарочная деятельность. Ярмарки, коммерческие выставки и торговые показы также служат средством

увеличения объем сбытаа, следовательно, косвенно являются стимулирующими.

В современных условиях хозяйствования, когда

поставщики и потребители часто не знают о существовании друг друга это средство

стимулирования сбыта может являться одним из наиболее успешных. Однако оно

требует определенных затрат времени и средств.

Любая хорошая выставка оставит благоприятное

впечатление о компании или продукции у посетителя, и это будет эффективным

средством увеличения сбыта.

Экспонаты должны быть тщательно подобраны, выставка

может стать косвенным средством продажи потенциальным клиентам. Выставка имеет

целью заинтересовать и произвести впечатление на людей, приходящих на нее.

Создать хорошее впечатление - это значит не только создать впечатление о самой

выставке, но также и впечатление о компании и продукции с её торговой маркой.

Таким образом, подводя итог всему вышеизложенному

следует сделать вывод, что коммерческая деятельность по сбыту продукции на

предприятии многогранна: она начинается с координации интересов

предприятия-производителя с требованиями рынка и включает в себя планирование ассортимента

и сбыта продукции, формирование портфеля заказов предприятия, распределение

готовой продукции по каналам сбыта и регионам, приемку готовой продукции от

цехов-изготовителей, подготовку ее к отгрузке, т. е. упаковку, маркировку,

комплектование по грузополучателям, оформление документов, связанных с

отгрузкой, разработку планов-графиков отгрузки, контроль за выполнением заказов

покупателей и платежеспособностью клиентов. Успешная сбытовая деятельность на

современном рынке невозможна без организации стимулирования сбыта, которое

может быть направлено на стимулирование потребителей, сферы торговли или торговый

персонал.

2. АНАЛИЗ ОРГАНИЗАЦИИ И

СТИМУЛИРОВАНИЯ СБЫТА

ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

2.1.

Организационно-экономическая характеристика ООО «Нежинка»

Общество с ограниченной

ответственностью «Нежинка», действующее на основании Устава (Прил.1) является

юридическим лицом, оно образовано 24 марта 1998 года решением общего собрания

участников. Место нахождения предприятия – Приморский край, Пограничный район,

ул. Карла-Маркса, 30.

Целью деятельности

Общества является: удовлетворение потребностей населения в товарах и услугах,

получения прибыли, осуществление взаимовыгодного сотрудничества с зарубежными

партнерами с целью повышения квалификации, усовершенствования деятельности

предприятий в интересах экономического развития дальневосточного региона.

Основные виды

деятельности ООО «Нежинка»:

· организация фермерских хозяйств,

закупка, переработка и реализация сельскохозяйственной и животноводческой

продукции;

· строительство и ремонт зданий и

сооружений;

· торговая, коммерческо-посредническая

деятельность с правом открытия собственных магазинов в РФ и за рубежом.

В настоящее время участниками Общества являются физическое лицо –

Ковалева С.Н. (61% уставного капитала), Межфермерский кооператив «Уссурийский»

(7% уставного капитала) и ОАО «Пограничный молочный завод» (32% уставного капитала).

Уставной капитал составляет 2594946 рублей.

Организационная структура ООО «Нежинка» представлена в Приложении 2.

Возглавляет предприятие генеральный директор, в подчинении которого

находится заместитель по финансовым вопросам. Фактически руководство

предприятием осуществляет исполнительный директор.

Основным видом деятельности ООО «Нежинка» в настоящее время является

производство и сбыт молочной продукции. Ассортимент реализуемой продукции ООО

«Нежинка» представлен в Приложении 3. Ранее кроме молочной продукции

выпускались еще хлебобулочная и кондитерская

продукция, но еще в начале 2003 года предприятие отказалось от их производства

по причине их нерентабельности.

Основные технико-экономические показатели деятельности ООО «Нежинка»

представлены в таблице 2.1.

Таблица 2.1

Основные

экономические показатели деятельности ООО «Нежинка» за 2001-2003 г.г.

|

Показатели

|

Годы

|

|

2001

|

2002

|

∆, %

|

2003

|

∆, %

|

|

Валовой

доход, тыс. руб.

|

36842

|

49563

|

34,53

|

51329

|

3,56

|

|

Затраты,

тыс. руб.

|

29409

|

35187

|

19,65

|

29396

|

-16,46

|

|

Прибыль

от продаж, тыс. руб.

|

1656

|

960

|

-42,03

|

1015

|

5,70

|

|

Чистая

прибыль, тыс. руб.

|

170

|

131

|

-22,94

|

120

|

-8,40

|

Приведенная таблица свидетельствует о том, что за анализируемый период

на предприятии сложилась неблагоприятная ситуация: хотя валовой доход постоянно

увеличивается, резко сократился его прирост, что при снижении затрат говорит о

наличии определенных проблем у предприятия.

Положительным моментом следует признать то, что в 2003 г. предприятию удалось

преодолеть убыточное положение за счет увеличения прибыли от продаж, но чистая

прибыль продолжает снижаться, хотя и не так динамично.

Для выявления причин данной ситуации необходимо более детально

проанализировать деятельность предприятия по следующим направлениям: поставщики,

имущество, ассортимент и сбыт.

Основные поставщики ООО «Нежинка» постоянны уже в течение нескольких

лет. Поставщиками молока являются сельхозпредприятия Пограничного и Хорольского

районов: ОАО «Жариковское», ООО «Олимп», ПТФ «Пограничная», СХПК

«Вознесенский». Сухое обезжиренное молоко, стабилизаторы и различные добавки

для йогуртов поставляет ООО «Холдинговая компания «Агросистема» (г.

Владивосток). Вспомогательные материалы, запчасти закупаются на оптовых базах и

в магазинах в г. Владивостоке и Уссурийске, а также заказываются на

заводах-изготовителях этих запчастей. Тарно-упаковочные материалы поставляют:

·

ЗАО

«Фирма Сигма» (г. Москва) - фольга котированная для фасовки масла,

полиэтиленовая пленка для фасовки молока);

·

ЗАО

«Ламбулиз» (г. Москва) – бумажные пакеты и стаканчики;

·

ООО

«Торговый дом Каполиграф» (г. Рубцовск) – картонная упаковка.

Закваски поставляют ГУП «ВНИИ – Сибирь» РАХН (г. Омск) и ООО «Хр. Хансес»

(г. Москва).

Оптовые закупки осуществляются на основе долгосрочных договоров поставки.

Таким образом, все хозяйственные связи предприятия являются долгосрочными.

Связи с этими фирмами проверены временем и в процессе работы не возникает

спорных ситуаций, конфликтов.

Система показателей, характеризующих состояние и использование имущества

ООО «Нежинка» основывается на сформированном балансе и отчете о прибылях и

убытках магазина за 2001 и 2003 года (Прил.3). Для анализа состава и структуры

имущества предприятия воспользуемся таблицей 2.2., в которой рассчитаны

удельный вес и отклонения суммы, структуры за отчетный период.

Таблица 2.2.

Состав и структура имущества ООО «Нежинка»

Показатели

|

Сумма, тыс. руб.

|

Удельный

вес, %

|

Отклонения

(+, -)

|

|

2001

|

2002

|

2003

|

2001

|

2002

|

2003

|

в сумме

|

в %

|

|

2002 к 2001

|

2003 к 2002

|

2002 к 2001

|

2003 к

2002

|

|

I. Внеоборотные

активы:

|

3620

|

5206

|

14932

|

33,35

|

31,67

|

50,00

|

1586

|

9726

|

-1,67

|

18,33

|

|

Незавершенное строительство

|

390

|

1798

|

203

|

3,59

|

10,94

|

0,68

|

1408

|

-1595

|

7,35

|

-10,26

|

|

Основные средства

|

3230

|

3408

|

14729

|

29,75

|

20,73

|

49,32

|

178

|

11321

|

-9,02

|

28,59

|

|

II.Оборотные

активы:

|

7236

|

11231

|

14932

|

66,65

|

68,33

|

50,00

|

3995

|

3701

|

1,67

|

-18,33

|

|

Запасы

|

3267

|

3330

|

13372

|

30,09

|

20,26

|

44,78

|

63

|

10042

|

-9,83

|

24,52

|

|

Дебиторская

задолженность в т.ч.:

|

3260

|

6965

|

4788

|

30,03

|

42,37

|

16,03

|

3705

|

-2177

|

12,34

|

-26,34

|

|

Денежные средства:

|

43

|

72

|

11

|

0,40

|

0,44

|

0,04

|

29

|

-61

|

0,04

|

-0,40

|

|

БАЛАНС

|

10856

|

16437

|

29864

|

100

|

100

|

100

|

5581

|

13427

|

0,00

|

0,00

|

Из таблицы видно, что если раньше внеоборотные активы занимали около 30

% всей стоимости имущества ООО «Нежинка», то в настоящее время их доля

составляет 50%, что следует нормальным соотношением для промышленного

предприятия.

Основную часть внеоборотных активов занимают основные средства,

наибольший удельный вес в структуре которых занимают основные фонды. В качестве

основных фондов в составе имущества ООО «Нежинка» находятся:

1. Здания:

·

основной

производственный цех,

·

котельная,

·

компрессорная,

·

офис,

·

гараж,

·

склады

сырья и готовой продукции,

·

мойка

машин.

2. Технологическое оборудование для

производства и фасовки молочной продукции.

3. Оборудование для выработки пара и

горячей воды.

4. Оборудование для выработки холода.

5. Энергетическое оборудование

6. Артезианские скважины.

Земельный участок 1,45

га арендуется предприятием.

Увеличение доли внеоборотных активов произошло из-за приобретения в 2003 г. большого числа

промышленного оборудования.

Несмотря на рост в абсолютном выражении величины оборотных активом, их

удельный вес снизился почти на 20%. Большую часть оборотных активов занимают

запасы, хоты ранее преобладала дебиторская задолженность.

Уменьшение оборотных активов происходило по причине отвлечения больших

средств на закупку нового оборудования.

Рост запасов может неблагоприятно сказаться на деятельности предприятия,

поэтому необходимо более детально проанализировать эффективность использования

основного и оборотного капитала.

Для анализа использования основного и оборотного капитала используется

система показателей для каждой группы. Анализ использования основного капитала

производится с помощью следующих показателей:

·

коэффициенты, характеризующие использование основных

фондов предприятия:

фондоотдача, характеризующая объем продаж полученный с каждого рубля

основных фондов (Фо);

фондоемкость, характеризующая объем затраченных основных фондов на

каждый рубль объема продаж (Фё).

Для анализа коэффициентов воспользуемся данными за 2001 и 2003 годы, и

заполним таблицу 2.3.

Таблица 2.3.

Динамика показателей использования

основных фондов ООО «Нежинка»

|

Показатели

|

Формула

|

2001 г.

|

2002 г

|

∆

(+,-), %

|

2003г

|

∆

(+,-), %

|

|

Объем сбыта,

тыс.руб.

|

ОС

|

36842

|

49563

|

+34,53

|

51329

|

+3,56

|

|

Среднегодовая стоимость

ОФ, тыс.руб.

|

С ср.=

Сн.г.+Ск.г./2

|

3228,9

|

3408,7

|

+5,57

|

16346,8

|

+479,56

|

|

Фондоотдача, руб.

|

Фо

=ОС/ Сср

|

11,41

|

14,54

|

+27,50

|

3,14

|

-78,43

|

|

Фондоемкость, руб.

|

Фё

= Сср/ОС

|

1,18

|

0,84

|

-29,12

|

3,29

|

+292,66

|

Снижение фондоотдачи в 2003

г. вызвано, тем, что было приобретено новое

оборудование, а старое, оставаясь на балансе предприятия, не реализовано и не

приносит дохода. Хотя в 2003

г. достаточно большой процент имущества был в начале 2003 г. списан. Снижение

фондоотдачи обусловило и увеличение фондоемкости, что стоит расценивать как

негативную тенденцию.

Оценку эффективности использования оборотных активов можно дать,

используя систему показателей оборачиваемости оборотных средств, которая включает

в себя показатели:

1.

Продолжительность

оборота в днях (Од), который в случаях эффективного использования оборотных

средств должен снижаться:

Од

= СО * Д / ОС ; (2.1)

2.

Коэффициент

оборачиваемости (Коб), должен расти:

Коб=

ОС/ СО ; (2.2)

3.

Коэффициент

закрепления (Кз), должен снижаться:

Кзо

= СО/ ОС . (2.3)

Составим таблицу и проведем анализ этих показателей.

Таблица 2.4.

Показатели оборачиваемости оборотных

средств ООО «Нежинка»

|

Показатели

|

2001 г.

|

2002 г.

|

Отклонение (+, -)

|

Темп роста, %

|

2003 г.

|

Отклонение (+, -)

|

Темп роста, %

|

|

1. Объем сбыта (ОС),

тыс. руб.

|

36842

|

49563

|

+12721

|

134,5

|

51329

|

+1766

|

103,56

|

|

2. Средний остаток

оборотных средств (СО),

тыс. руб.

|

3267

|

3330

|

+63

|

101,9

|

13372

|

+10042

|

401,56

|

|

3. Од, дн

|

32,37

|

24,52

|

-7,85

|

75,75

|

95,09

|

+70,57

|

387,81

|

|

4. Коб

|

11,28

|

14,88

|

+3,6

|

131,9

|

3,84

|

-11,04

|

25,806

|

|

5. Кз

|

0,089

|

0,067

|

-0,022

|

75,28

|

0,26

|

+0,193

|

388,06

|

При анализе показателей оборотных средств существует правило, на

основании которого можно сделать прогноз относительно оставшихся показателей

оборачиваемости оборотных активов: если длительность оборота увеличивается, то

коэффициент оборачиваемости должен расти, а коэффициент закрепления - падать.

Приведенные расчеты свидетельствуют о неэффективном использовании

оборотных средств: увеличилась продолжительность товарооборачиваемости,

наметилась тенденция снижения прироста коэффициента оборачиваемости. Коэффициент

закрепления увеличился почти в 4 раза. Кроме того, на неэффективность

использования оборотных средств указывают снижающийся темп роста объема сбыта.

В общем, наблюдается неэффективное использование оборотных активов, о

чем свидетельствует увеличение длительности одного оборота, уменьшение количества

оборотов и рост средств, закрепленных за каждым рублем реализованной продукции.

Таким образом, ООО «Нежинка»

следует признать расширяющимся производственным предприятием, достаточно удачно

занимающим выбранную рыночную нишу и завоевавшим доверие у покупателей. Основные

показатели деятельности находятся на достаточно высоких отметках, хотя наметились

негативные тенденции:

·

замедляется прирост валового дохода и прибыли от

продаж;

·

деятельность предприятия стала более затратной;

·

благодаря тому, что в 4 раза увеличилась

величина оборотных активов, снизилась эффективность их использования;

·

отдача основных фондов постепенно сокращается.

Подобного рода изменения при непринятии соответствующих управленческих

решений могут привести к тому, что предприятие может превратиться в убыточное и

будет вынуждено уйти с рынка. Хотя положительным моментом следует признать то,

что предприятие смогло в 2003

г. преодолеть убыточность, сокращение прибыли снизилось

почти на 10%.

2.2. Анализ

организации сбыта ООО «Нежинка»

Система сбыта в ООО «Нежинка» нацелена на работу с розничными торговыми

предприятиями Приморского края, собственными дилерами компании и

производителями, перерабатывающими молочную продукцию. Остатки продукции ООО

«Нежинка» реализует в собственных магазинах-киосках, расположенных в п. Пограничный.

Структура направлений сбыта, сложившаяся за анализируемый период

представлена на рисунке 2.1.

Рис.2.1. Структура сбыта ООО

«Нежинка»

Организует всю сбытовую работу заместитель директора по реализации, в

подчинении которого находятся дилеры предприятия, кладовщик склада готовой

продукции и заведующие магазинами.

Вся фасованная продукция ООО «Нежинка» выпускается под маркой «Молочная

семейка». Фасованная продукция отгружается в г. Владивосток в ООО «Торговый дом

«Продэко» и в г. Уссурийск в филиал ООО «Торговый дом «Продэко». Поставки

осуществляются оптовыми партиями на основании договоров поставки, которые

оптовики приезжают заключать сами на завод. Договоры заключаются на год, с

ежемесячной разбивкой объемов поставок. Случаев срывов договоров и недопоставок

за анализируемый период не наблюдалось.

Весовой творог 18% жирности полностью реализуется филиалу КООПХОЗ «МФК

Уссурийский» для производства глазированных сырков и творожных сырков с

наполнителями (изюм, курага и т.д.), который является одним из учредителей и

обладает правом производить продукцию под маркой «Молочная семейка» в сбытовой

сети ООО «Нежинка».

Около 15% продукции реализуется дилерами ООО «Нежинка» в торговую сеть

Пограничного, Хорольского и Ханкайского районов и п. Пограничный.

Работа дилеров организована следующим образом: они самостоятельно по

своему выбору сотрудничают с розничными торговыми предприятиями близлежащих

районов и п. Пограничный, предлагая им весь ассортимент, заключая договора и

осуществляя доставку по магазинам транспортом ООО «Нежинка».

Прежде чем проанализировать ассортиментную структуру сбыта проведем

анализ динамики объемов сбыта в целом и попытаемся выявить факторы, оказывающие

влияние на изменение сбыта и оценить влияние сбыта на конечные результаты

деятельности предприятия.

Для анализа изменения объема сбыта ООО «Нежинка» составим таблицу (табл.

2.5.).

Таблица 2.5.

Объем реализации

товаров ООО «Нежинка»

|

Показатель

|

2001 г.

|

2002 г.

|

Темп

роста,

%

|

Прирост

|

2003 г.

|

Темп роста,

%

|

Прирост

|

|

сумма

|

в

%

|

сумма

|

в

%

|

|

Объем сбыта, тыс.

руб.

|

36842

|

49563

|

134,53

|

12721

|

+34,53

|

51329

|

103,56

|

1766

|

+3,56

|

|

Объем сбыта, тонн

|

2762

|

3972

|

143,81

|

1210

|

+43,81

|

4062