НОВОСИБИРСКАЯ ГОСУДАРСТВЕННАЯ МЕДИЦИНСКАЯ

АКАДЕМИЯ

К защите:

Заведующая кафедрой

Экономики и управления

в

здравоохранении

наименование кафедры

Т.А.Аверьянова

подпись Инициалы и фамилия

дата

ДИПЛОМНАЯ

РАБОТА

Тема:

№8 «Экономические основы инновационной

деятельности в

здравоохранении»

ДР. ЭиУЗ. 8 - ПК

обозначение

|

Выполнил:

|

Руководитель:

|

|

О.Ю. Верба

подпись Инициалы, фамилия

дата

|

Ю.В. Зозуля

подпись Инициалы, фамилия

дата

|

КОНСУЛЬТАНТЫ:

Специальный

экономический раздел Т.А.Аверьянова

подпись, дата

Организационно-

управленческий

раздел Е.П. Жаворонков

подпись, дата

Безопасность

жизнедеятельности В.А. Борцов

подпись, дата

Нормоконтроль О.А. Борцова

подпись, дата

2004

Состав

дипломной работы

|

Наименование документов

|

Номер

листа

|

Задание

на выполнение дипломной работы

|

3

|

|

Реферат

|

7

|

|

Авторская

разработка

|

11

|

НОВОСИБИРСКАЯ ГОСУДАРСТВЕННАЯ

МЕДИЦИНСКАЯ АКАДЕМИЯ

КАФЕДРА ЭКОНОМИКИ И УПРАВЛЕНИЯ

В ЗДРАВООХРАНЕНИИ

УТВЕРЖДАЮ:

Заведующая

кафедрой

Т.А.Аверьянова

подпись Инициалы и фамилия

_____

дата

ЗАДАНИЕ

НА

ВЫПОЛНЕНИЕ ДИПЛОМНОЙ РАБОТЫ

Тема:

№8 «Экономические основы инновационной

деятельности в

здравоохранении»

Студент-дипломник

– Верба Ольга Юрьевна, группа 1, курс 2, заочное второе высшее образование

Руководитель дипломной работы – к.э.н.,

доцент

Зозуля

Юрий Викторович

Начало дипломирования – 1 марта 2004 года.

Окончание дипломирования – 6 июня 2004 года

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКОНОМИЧЕСКОГО И

ПРАВОВОГО ОБОСНОВАНИЯ ОСУЩЕСТВЛЕНИЯ ИННОВАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

1.1 Экономические

основания инновационной деятельности

1.2 Правовые

основы инновационной деятельности

1.3 Разработка и анализ инновационного проекта

2. МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ

ИННОВАЦИОННОГО

ПРОЕКТА

2.1 Существующая

методика оценки инвестиционного проекта

2.2 Предлагаемая

модель оценки эффективности инновационного проекта

2.3 Сравнение

стандартной и предлагаемой моделей оценки эффективности инновационного проекта

3. ОЦЕНКА ЭФФЕКТИВНОСТИ ИННОВАЦИОННОГО ПРОЕКТА В

ЗДРАВООХРАНЕНИИ

3.1 Оценка

эффективности инновационного проекта по стандартной

методике

3.2 Оценка

эффективности инновационного проекта по предлагаемой

методике

3.3 Сравнение

оценок эффективности инновационного проекта по

стандартной и предлагаемой моделям

4. УПРАВЛЕНИЕ ПЕРСОНАЛОМ НАУЧНЫХ ОРГАНИЗАЦИЙ

4.1 Персонал

научных организаций

4.2 Мотивация

персонала в научных организациях

4.3 Проблема

выбора оптимального расписания (режима) работы в научных организациях

5. ОСНОВЫ БЕЗОПАСНОСТИ ЖИЗНЕДЕЯТЕЛЬНОСТИ

5.1 Правовые

основы охраны труда

5.2 Планирование

мероприятий по охране труда

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЕ

Руководитель

дипломной работы Ю.В.

Золуля

ГРАФИК ВЫПОЛНЕНИЯ ДИПЛОМНОЙ РАБОТЫ

А.

Сроки выполнения разделов в составе дипломной работы:

–

основной раздел по специальности (с учётом специализации) с 01.03.04 по

25.04.04

–

специальный экономический раздел с 01.03.04 по 16.05.04;

–

организационно-управленческий раздел с 26.04.04 по 16.05.04;

–

применение ЭВМ в экономических расчётах с 26.04.04 по 16.05.04;

–

безопасность жизнедеятельности с 17.05.04 по 06.06.04.

Б.

Готовность работы к контрольным смотрам по состоянию на:

1)

25-26 апреля 2004 г. – 25%, в том числе

–

основной раздел – 25% (подразделы 1.1, 1.2, 2.1);

–

организационно-управленческий раздел - 25%;

2)

26-27 мая 2004 г. – 50%, в том числе

–

основной раздел – 50% (разделы 1, 2, 3.1);

–

организационно-управленческий раздел – 50%;

–

безопасность жизнедеятельности – получено задание;

3)

27-28 мая 2004 г. – 75%, в том числе

–

основной раздел – 75% (разделы 1, 2, 3);

–

организационно-управленческий раздел - 75%;

–

безопасность жизнедеятельности – 90% (подразделы 5.1 и 5.2);

–

применение ЭВМ в экономических расчётах – 100%;

4)

4-5 июня 2004 г. – все разделы 100%.

Руководитель дипломной

работы Ю.В. Зозуля

РЕФЕРАТ

Авторская

разработка 96 с., 8 рис., 22 табл., 64 источника.

ИННОВАЦИЯ, ИННОВАЦИОННЫЙ ПРОЕКТ, экономическая

эффективность, ИНВЕСТИЦИИ, ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА, МОДЕЛЬ ОЦЕНКИ

ЭФФЕКТИВНОСТИ ПРОЕКТА.

Объектом

исследования является разработка проекта по производству диагностического

прибора «Биотест».

Целью дипломной

работы является обоснование целесообразности внедрения инновационного проекта

по производству нового прибора «Биотест».

Для достижения этой

цели в процессе исследования решены следующие задачи: описаны теоретические –

экономические и правовые – основы инновационной деятельности; разработана

собственную модель оценки эффективности инновационного проекта; проведено

сравнительное описание стандартной и предлагаемой модели оценки эффективности

инновационного проекта; для рассматриваемого инновационного проекта –

производства прибора «Биотест» – проведена оценка эффективности по обеим методикам,

стандартной и разработанной в настоящей дипломной работе; рассмотрены важные

вопросы, относящиеся к инновационной деятельности, такие как вопросы управления

персоналом в научных организациях и вопросы безопасности жизнедеятельности при

осуществлении инновационной деятельности.

Дипломная работа

состоит из введения, 5 глав, заключения, списка литературы и приложения.

В первой главе вводится

понятийный аппарат исследования, описываются теоретико-методологические,

правовые и экономические основы инновационной деятельности в здравоохранении.

В настоящей дипломной работе

оценка эффективности инновационного проекта проводится по двум моделям –

стандартной и специально

разработанной. Содержание этих моделей на теоретическом уровне

представлено во второй главе настоящей дипломной работы.

Стандартная модель

предполагает:

1)

расчет коэффициента чистой приведенной стоимости

(NPV);

2)

расчет

индекса рентабельности инвестиций (PI);

3)

расчет внутренней нормы прибыли или нормы

рентабельности инвестиции (IRR);

4)

принятие решения реализации проекта.

Предлагаемая же модель

предполагает

1)

оценку конкурентных преимуществ

товара (услуги), предлагаемого рассматриваемым проектом;

2)

оценку емкости рынка сбыта, на

который ориентирован рассматриваемый проект, включающую в себя в качестве основного

показателя прогноз объема продаж;

3)

расчет производственной мощности,

необходимой для реализации проекта, и ее сопоставление с прогнозируемым объемом

продаж;

4)

расчет необходимого для реализации

проекта объема инвестиций;

5)

расчет «точки безубыточности»,

т.е. критического для окупаемости проекта объема выпуска продукции;

6) резюмирующий расчет основных показателей

проекта, таких как прибыль (валовая и чистая); рентабельность продукции;

рентабельность фондов; полная себестоимость; трудоемкость; прогнозируемая цена

на продукцию; критический объем продаж и выпуска; эффективность капитальных

вложений; срок

окупаемости; запас финансовой прочности;

7)

принятие решения по реализации (или

отклонению) проекта.

В третьей главе дипломной работы две модели проекта по производству диагностического прибора

«Биотест». Ниже приведены основные результаты

применения этих моделей в их сравнении:

|

Стандартная

методика

|

Предлагаемая

методика

|

|

Срок

окупаемости – 7 месяцев

|

7

месяцев

|

|

Чистая

приведенная стоимость проекта

NPV

=17149,3 у.е.

Если NPV >

0, то проект следует принять;

NPV < 0, то

проект следует отвергнуть;

Наш

проект следует признать прибыльным.

|

Чистая

приведенная стоимость

16220

у.е.

|

|

Индекс рентабельности инвестиций PI = 1,38

Если PI > 1, то проект следует принять;

При PI < 1, то

проект следует отвергнуть;

Наш

проект следует признать прибыльным.

|

Индекс

рентабельности

1,34

|

|

Внутренняя

норма прибыли для безубыточности

проекта

|

Норма

прибыли проекта

r = 0,166 – прибыльный проект

|

В четвертой и пятой главах дипломной работы

рассматриваются

соответственно вопросы мотивации персонала научных организаций и вопросы охраны

и безопасности труда.

В заключении делаются основные выводы по дипломному

исследованию.

Приложение к дипломной работе приветен технический

паспорт

рассматриваемого проекта.

ДИПЛОМНАЯ РАБОТА

АВТОРСКАЯ

РАЗРАБОТКА

ДР.

ЭиУЗ. 8 – ПК. Р

обозначение

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 13

1. ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ ЭКОНОМИЧЕСКОГО И ПРАВОВОГО ОБОСНОВАНИЯ ОСУЩЕСТВЛЕНИЯ ИННОВАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ 15

1.1 Экономические

основания инновационной деятельности. 15

1.2 Правовые

основы инновационной деятельности. 19

1.3 Разработка и анализ инновационного проекта. 23

2. МЕТОДИКА ОЦЕНКИ

ЭФФЕКТИВНОСТИ ИННОВАЦИОННОГО ПРОЕКТА 30

2.1 Существующая

методика оценки инвестиционного проекта. 30

2.2 Предлагаемая

модель оценки эффективности инновационного проекта. 36

2.3 Сравнение

стандартной и предлагаемой моделей оценки эффективности инновационного проекта. 41

3. ОЦЕНКА

ЭФФЕКТИВНОСТИ ИННОВАЦИОННОГО ПРОЕКТА В ЗДРАВООХРАНЕНИИ.. 46

3.1 Оценка

эффективности инновационного проекта по стандартной методике 46

3.2 Оценка эффективности

инновационного проекта по предлагаемой методике 49

3.3 Сравнение

оценок эффективности инновационного проекта по стандартной и предлагаемой

моделям. 67

4. УПРАВЛЕНИЕ

ПЕРСОНАЛОМ НАУЧНЫХ ОРГАНИЗАЦИЙ.. 70

4.1 Персонал

научных организаций. 70

4.2 Мотивация

персонала в научных организациях. 72

4.3 Проблема

выбора оптимального расписания (режима) работы в научных организациях. 74

5. ОСНОВЫ

БЕЗОПАСНОСТИ ЖИЗНЕДЕЯТЕЛЬНОСТИ.. 81

5.1 Правовые

основы охраны труда. 81

5.2 Планирование

мероприятий по охране труда. 86

ЗАКЛЮЧЕНИЕ. 88

ЛИТЕРАТУРА.. 92

ПРИЛОЖЕНИЕ. 97

ВВЕДЕНИЕ

В современных условиях успешная деятельность медицинских

учреждений во многом определяется деятельностью экономической службы, т.к.

изменения, произошедшие во всех сферах нашего общества, не могли

оставить в стороне здравоохранение.

В условиях перехода к рынку без усиления экономической

направленности деятельности руководителя трудно рассчитывать на

стабильную работу учреждения. Так, является опрометчивым подписывать

договоры, вводить новые медицинские услуги и принимать другие важные

решения без соответствующей экономической экспертизы.

В связи с этим для медицинских учреждений становится

актуальным

вопрос анализа и планирования экономической деятельности.

Многие из методов экономического (особенно финансового)

анализа не новы сами по себе, но таковыми являются лишь по отношению к

здравоохранению. Применение (адаптация) этих методов к особенностям

конкретной области – задача достаточно сложная, требующая большого труда и

квалификации [12].

В настоящей дипломной работе будет рассмотрен инновационный

проект производства медицинской техники на базе лечебно-профилактического

учреждения. Предлагаемый в данной дипломной работе к рассмотрению

инновационный проект разработан для обоснования производства и реализации нового

медицинского прибора «Биотест», предназначенного для диагностики и лечения

многих заболевания по методу разработанному Р. Фоллем. Это направление в

медицинской отрасли начало развиваться только в последние несколько лет, и намечается

дальнейшее ее расширение. Развитие этого направления имеет большие перспективы

ввиду того что метод Р. Фолля позволяет лечить многие заболевания, в том числе

и врожденные, а медицинские учреждения занимающиеся диагностикой и лечением по

методу Р. Фолля, которые будут являться основными покупателями прибора

«Биотест», могут организовать свою деятельность таким образом, что бы

использование технологии приносило ощутимую прибыль. Медицинские учреждения,

частные клиники и просто

отдельные врачи постоянно расширяют поле своей деятельности,

предоставляют всё новые и новые услуги, и стремятся получать с них выгоду.

Прибор "Биотест" позволяет организовать целый медицинский кабинет по

исследованию и лечению, помогает во многих отраслях медицины. Например метод Р.

Фолля применяется в стоматологии для диагностики совместимости материала,

предлагаемых пациенту пломб и коронок, с его организмом.

Целью дипломной работы является обоснование целесообразности

внедрения инновационного проекта по производству нового прибора

«Биотест».

Для достижения этой цели в работе решаются следующие задачи:

1) Описать

теоретические – экономические и правовые – основы

инновационной деятельности.

2) Разработать

собственную модель оценки эффективности инновационного проекта.

3) Провести

сравнительное описание стандартной и предлагаемой модели оценки эффективности

инновационного проекта.

4) Для

рассматриваемого инновационного проекта – производства прибора «Биотест» –

провести оценку эффективности по обеим методикам, стандартной и разработанной в

настоящей дипломной работе.

5) Рассмотреть

важные вопросы, относящиеся к инновационной деятельности, такие как вопросы

управления персоналом в научных организациях и вопросы безопасности

жизнедеятельности при осуществлении инновационной

деятельности.

В приложении к настоящей дипломной работе приведен Паспорт

инновационного проекта.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ЭКОНОМИЧЕСКОГО И ПРАВОВОГО ОБОСНОВАНИЯ ОСУЩЕСТВЛЕНИЯ ИННОВАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

1.1 Экономические основания инновационной

деятельности

Прежде чем говорить об экономических основаниях

инновационной

деятельности, кратко опишем основные термины и понятия, связанные с инновационной

деятельностью (в области здравоохранения) [26].

В соответствии с руководством Фраскати (документ

принят в 1993 году в итальянском городе Фраскати) инновация определяется как

конечный

результат инновационной деятельности, получивший воплощение в виде

нового или усовершенствованного продукта (услуги), внедренного на рынке, нового

или усовершенствованного технологического процесса, либо в новом подходе к

социальным услугам. Другими словами инновация (нововведение) означает результат

творческой деятельности, направленной на разработку,

создание и распространение новых видов изделий, технологий, внедрения

новых организационных форм и т.д. [31].

В связи с этим необходимо рассмотреть термин новшество как

оформление результата фундаментальных, прикладных или экспериментальных исследований

в какой-нибудь сфере деятельности, способствующих развитию и повышению

эффективности этой деятельности [47].

Помимо мнений авторов различных изданий, в вопросах терминологии

необходимо учитывать нормативные документы. Так в проекте Федерального закона

«Об инновационной деятельности и государственной инновационной политике» даются

следующие определения рассматриваемых в настоящей

дипломной работе понятий [62]:

– инновация - конечный результат

творческого труда, получивший реализацию в виде новой или усовершенствованной

продукции, либо нового или

усовершенствованного технологического процесса, используемого в

экономическом обороте;

– инновационная деятельность –

создание новой или усовершенствованной продукции, нового или

усовершенствованного технологического процесса,

реализуемых в экономическом обороте с использованием научных

исследований, разработок, опытно-конструкторских работ, либо иных

научно-технических достижений;

– государственная инновационная

политика – составная часть

социально-экономической политики, направленная на развитие и

стимулирование инновационной деятельности;

– венчурные инновационные фонды –

некоммерческие организации,

учреждаемые юридическими и (или) физическими лицами на основе

добровольных имущественных взносов и (или) добровольного инвестирования в обмен

на долю в акционерном капитале, ориентированные на

финансирование создания, освоения в производстве новых видов продукции и (или)

технологий, связанных с высокой степенью риска;

– инфраструктура инновационной

деятельности – организации,

предоставляющие субъектам инновационной деятельности услуги,

необходимые для осуществления инновационной деятельности.

В связи с вышеизложенным

центральное понятие для настоящего

дипломного исследования – инновационный проект – необходимо определить

следующим образом. Под инновационным проектом будем понимать

бизнес-план внедрения (производства и продажи) инновационной разработки (нового

товара, услуги или технологии). Бизнес-план, в свою очередь,

представляет из себя как обоснование экономической целесообразности

внедрения инновации, так и планирование мероприятий по осуществлению проекта

[46].

К инновационной деятельности относятся следующие виды деятельности [63]: выполнение научно-исследовательских,

опытно-конструкторских и

технологических работ, направленных на создание новой или

усовершенствованной продукции, нового или усовершенствованного

технологического процесса, реализуемых в экономическом обороте;

проведение маркетинговых исследований и организация рынков сбыта

инновационных продуктов; создание и развитие инновационной

инфраструктуры; подготовка и переподготовка кадров для инновационной

деятельности; охрана, передача и приобретение прав на объекты

интеллектуальной собственности и конфиденциальную научную и

технологическую информацию; осуществление технологического

переоснащения и подготовки производства; осуществление испытаний,

сертификации и стандартизации новых процессов, продуктов и изделий;

первоначальный период производства новой или усовершенствованной

продукции, применения новой или усовершенствованной технологии до

достижения нормативного срока окупаемости инновационного проекта;

финансирование инновационной деятельности, включая осуществление

инвестиций в инновационные программы и проекты; иные виды работ,

необходимые для осуществления инновационной деятельности и не

противоречащие законодательству Российской Федерации.

Далее от понятийного аппарата перейдем к описанию

экономических оснований инновационной деятельности. Выше уже говорилось о

необходимости пристального рассмотрения вопросов, связанных с экономической

стороной деятельности лечебно-профилактических учреждений. Первое, что

необходимо отметить в связи с этим – это повышение значимости экономической

службы в деятельности медицинских учреждений, связанное с повышением значимости

финансовых показателей. Другой момент – это существенное изменение в последние

годы характера экономической работы, повышения ее сложности и трудоемкости –

сложность и трудоемкость экономической работы в здравоохранении связана, прежде

всего, с расширением источников финансирования, различные принципы планирования

[40].

Основными факторами, оказывающими влияние на появление новых

направлений в экономической работе медицинских учреждений, являются

следующие [53]:

1) Изменения в хозяйственном

механизме здравоохранения.

2) Компьютеризация учреждений

здравоохранения.

3) Изменения статуса и

организационно-правовой формы медицинских

учреждений, превращение их в полноправных хозяйствующих субъектов с

широкими правами в вопросах организации своей работы.

Одним из важнейших видов экономической работы традиционно является

планирование. В современных условиях его удельный вес. Однако в

современных условиях вместо затрат на содержание медицинских учреждений приоритетное

значение начинает приобретать планирование затрат на оказание медицинской

помощи, призванное обеспечить увязку ресурсов с объемами

оказанных услуг, а не количеством мощностей (площадей, коек, штатов и т.д.)

[20].

При рассмотрении новых тенденций в подходах к анализу экономической

деятельности медицинских учреждений принципиально важным является то, что

меняется не только инструментарий экономического анализа, но и сама

методологическая основа – экономический анализ работы медицинского

учреждения выступает анализом деятельности самостоятельного и

полноправного хозяйствующего субъекта, а не просто потребителя ресурсов, как

это было раньше [39].

Сравнительно новой областью деятельности экономической

службы

является ценообразование. Эта проблема приобрела практическую значимость в

связи с внедрением нового хозяйственного механизма и обязательного

медицинского страхования [35].

В условиях рыночных отношений при установлении размеров оплаты

труда необходимо учитывать спрос и предложение как на рынке труда, так и на

рынке медицинских услуг [48].

1.2 Правовые основы инновационной деятельности

Инновационная деятельность осуществляется в соответствии с

Конституцией Российской Федерации и Гражданским кодексом Российской Федерации.

Кроме того, готовится Проект Федерального закона об инновациях и инновационной

деятельности. Для того, чтобы регулировать инновационную деятельность в

соответствии с этим Законом и принимаемыми в соответствии с ним законами и

иными нормативными правовыми актами Российской

Федерации, законами и иными нормативными правовыми актами субъектов Российской

Федерации, а также международными договорами Российской

Федерации, относящиеся к инновационной деятельности [64].

Если Федеральный Закон об инновационной деятельности пока

существует только в проекте, то во многих регионах России действуют

Региональные законы об инновационной деятельности [63].

Региональные законы об инновациях и инновационной

деятельности и Проект Федерального закона строятся примерно по одной и той же

структуре, поэтому для освещения правовых основ инновационной деятельности

уместно будет изложить содержание и основные положения Проекта Федерального

закона об инновациях и инновационной деятельности, приведя содержание

этого Проекта [62].

Рассмотрим основные положения этого

Проекта. Прежде всего, в Проекте предполагается рассмотреть следующие понятия:

инновация – конечный

результат творческого труда, получивший реализацию в виде новой или

усовершенствованной продукции, либо нового или усовершенствованного

технологического процесса, используемого в экономическом обороте; инновационная

деятельность – создание новой или усовершенствованной продукции, нового или

усовершенствованного технологического процесса, реализуемых в экономическом

обороте с использованием научных исследований, разработок, опытно-конструкторских

работ, либо иных

научно-технических достижений; государственная инновационная

политика – составная часть социально-экономической политики, направленная на

развитие и стимулирование инновационной деятельности; венчурные

инновационные фонды – некоммерческие организации, учреждаемые

юридическими и (или) физическими лицами на основе добровольных

имущественных взносов и (или) добровольного инвестирования в обмен на

долю в акционерном капитале, ориентированные на финансирование создания,

освоения в производстве новых видов продукции и (или) технологий,

связанных с высокой степенью риска; инфраструктура инновационной

деятельности – организации, предоставляющие субъектам инновационной

деятельности услуги, необходимые для осуществления инновационной

деятельности [63].

В Проекте оговаривается, что инновационная деятельность

осуществляется в соответствии с Конституцией Российской Федерации,

Гражданским кодексом Российской Федерации, настоящим Федеральным

законом и принимаемыми в соответствии с ним законами и иными

нормативными правовыми актами Российской Федерации, законами и иными нормативными

правовыми актами субъектов Российской Федерации, а также международными

договорами Российской Федерации, относящиеся к

инновационной деятельности. Если международными договорами Российской Федерации

устанавливаются иные нормы, чем предусмотренные настоящим Федеральным законом,

то применяются нормы международных договоров [63].

В Проекте отмечается, что к инновационной деятельности

относятся

следующие виды деятельности: выполнение научно-исследовательских, опытно-конструкторских

и технологических работ, направленных на создание новой или усовершенствованной

продукции, нового или усовершенствованного

технологического процесса, реализуемых в экономическом обороте;

проведение маркетинговых исследований и организация рынков сбыта

инновационных продуктов; создание и

развитие инновационной

инфраструктуры; подготовка и переподготовка кадров для инновационной

деятельности; охрана, передача и приобретение прав на объекты

интеллектуальной собственности и конфиденциальную научную и

технологическую информацию; осуществление технологического

переоснащения и подготовки производства; осуществление испытаний,

сертификации и стандартизации новых процессов, продуктов и изделий;

первоначальный период производства новой или усовершенствованной

продукции, применения новой или усовершенствованной технологии до

достижения нормативного срока окупаемости инновационного проекта;

финансирование инновационной деятельности, включая осуществление

инвестиций в инновационные программы и проекты; иные виды работ,

необходимые для осуществления инновационной деятельности и не

противоречащие законодательству Российской Федерации [63].

Субъектами инновационной

деятельности являются юридические лица, независимо от организационно-правовой формы

и формы собственности,

физические лица – граждане Российской Федерации, иностранные организации и

граждане, а также лица без гражданства. Субъекты инновационной

деятельности могут выполнять функции заказчиков и (или) исполнителей

инновационных проектов и программ, инвесторов, потребителей результатов

инновационной деятельности, а также организаций, обслуживающих

инновационный процесс и содействующих освоению и распространению

инноваций [62].

Государство в соответствии с

действующим законодательством

гарантирует субъектам инновационной деятельности: государственную

поддержку инновационных программ и проектов, направленных на реализацию

государственной инновационной политики; государственную поддержку

создания и развития субъектов инфраструктуры инновационной деятельности;

государственную поддержку подготовке, переподготовке и повышению

квалификации кадров, осуществляющих инновационную деятельность; охрану интеллектуальной

собственности, защиту от недобросовестной конкуренции и монополизма; свободу

доступа к информации о приоритетах государственной инновационной политики;

свободу распространения и сбора информации об инновационных потребностях и

результатах научно-технической и

инновационной деятельности, за исключением информации, содержащей

государственную, служебную и коммерческую тайну [64].

Общественные организации и

объединения, в уставе которых

предусмотрена инновационная деятельность, могут на конкурсных началах

осуществлять ее за счет средств федерального бюджета, бюджетов субъектов Российской

Федерации и получать государственную поддержку. Органы

государственной власти Российской Федерации, органы власти субъектов

Российской Федерации при подготовке проектов нормативных правовых актов и

программ в области инновационной деятельности могут привлекать

общественные организации и объединения [62].

Основной формой отношений между

субъектами инновационной

деятельности являются договоры (контракты), заключаемые в соответствии с

действующим законодательством Российской Федерации [63].

Споры, возникающие при

осуществлении инновационной деятельности, рассматриваются в порядке,

установленном законодательством Российской

Федерации и законодательством субъектов Российской Федерации [62].

Органы государственной власти в

порядке, установленном

законодательством Российской Федерации и законодательством субъектов

Российской Федерации, могут прекратить или приостановить инновационную

деятельность в случаях стихийных и иных бедствий, введения чрезвычайного

положения на территории Российской Федерации, а также, если продолжение

инновационной деятельности может привести к нарушению установленных

законодательством Российской Федерации и законодательством субъектов

Российской Федерации экологических, санитарно-эпидемиологических и

других норм и правил, прав и интересов юридических и физических лиц

[62].

1.3

Разработка и анализ инновационного проекта

С помощью инновационного проекта решается важная

задача по

выяснению и обоснованию технической возможности и экономической

целесообразности инновационной деятельности. Несмотря на разнообразие проектов,

их анализ обычно следует некоторой общей схеме, которая включает специальные

разделы, оценивающие коммерческую, техническую,

финансовую, экономическую и институциональную выполнимость проекта. [49].

Принципиально суть анализа инновационного

проекта заключается в

ответе на два простых вопроса [52]:

1)

Сможем ли мы продать продукт, являющийся

результатом реализации

проекта?

2)

Сможем ли мы получить от этого достаточный объем

прибыли,

оправдывающий инвестиционный проект?

Анализ эффективности инновационного

проекта условно разбивается на [52]: анализ рынка, анализ конкурентной среды,

разработку маркетингового плана продукта, обеспечение достоверности информации,

используемой для предыдущих разделов.

Так как инновационные проекты

осуществляются при уже

существующих рынках, в проекте должна быть приведена их характеристика.

Маркетинговый анализ должен также включать анализ потребителей и

конкурентов. Анализ потребителей должен определить потребительские

запросы, потенциальные сегменты рынка и характер процесса покупки. Для этого

разработчик проекта должен провести детальное исследование рынка. Кроме того,

необходимо провести анализ основных конкурентов в рамках

рыночной структуры и институциональных ограничений, на нее влияющих

[29].

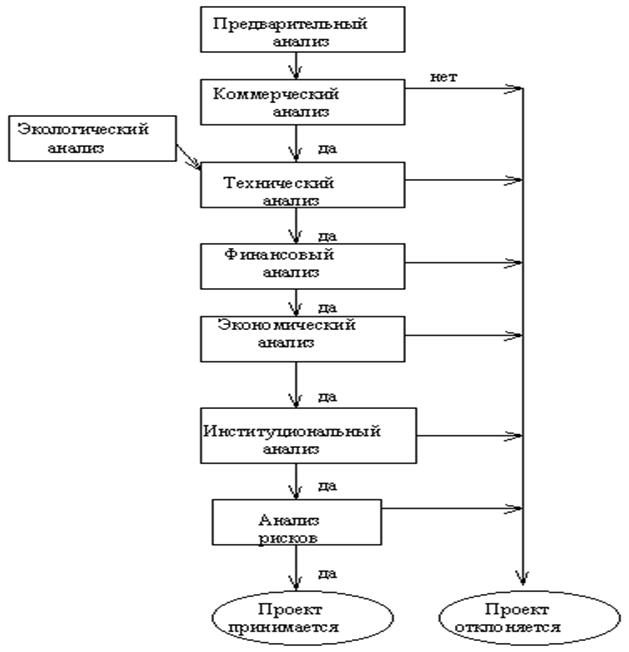

На рисунке 1.1 представлена общая

последовательность анализа

инновационного проекта. Следует отметить, что используемая на схеме

резолюция “Проект отклоняется” носит условный характер. Проект

действительно должен быть отклонен в своем исходном виде. В то же время проект

может быть видоизменен по причине, например, его технической

невыполнимости и анализ модифицированного проекта должен начаться с

самого начала.

Рис. 1.1 –. Общая последовательность

анализа инновационного проекта

Опишем основные моменты анализа

эффективности инновационного проекта [37].

Технический

анализ [37]

Задачей

технического анализа инновационного проекта является:

определение технологий, наиболее подходящих с

точки зрения целей

проекта,

анализ местных условий, в том числе доступности и

стоимости сырья,

энергии, рабочей силы,

проверка наличия потенциальных возможностей

планирования и

осуществления проекта.

Технический

анализ обычно производится группой собственных

экспертов предприятия с возможным привлечением узких специалистов.

Стандартная процедура технического анализа начинается с анализа

собственных существующих технологий [51].

Правило выбора

технологии предусматривает комплексный анализ

некоторых альтернативных технологий и выбор наилучшего варианта на основе

какого-либо агрегированного критерия [56].

Финансовый

анализ [37]

Данный раздел

инвестиционного проекта является наиболее объемным и трудоемким. Общая схема

финансового раздела инновационного проекта

следует простой последовательности [37].

1)

Анализ финансового состояния предприятия в период

подготовки

инновационного проекта.

2)

Анализ безубыточности производства основных видов

продукции.

3)

Прогноз прибылей и денежных потоков в процессе

реализации

инновационного проекта.

4)

Оценка эффективности инновационного проекта.

Остановимся кратко на ключевых вопросах

финансового раздела

инновационного проекта. Финансовый анализ предыдущей работы предприятия и его

текущего положения обычно сводится к расчету и интерпретации

основных финансовых коэффициентов, отражающих ликвидность,

кредитоспособность, прибыльность предприятия и эффективность его

менеджмента. Обычно это не вызывает затруднения. Важно также представить в

финансовом разделе основную финансовую отчетность предприятия за ряд предыдущих

лет и сравнить основные показатели по годам [51].

Анализ безубыточности включает в себя

систематическую работу по

анализу структуры себестоимости изготовления и продажи основных видов продукции

и разделение всех издержек на переменные (которые изменяются с изменением

объема производства и продаж) и постоянные (которые остаются неизменными при

изменении объема производства). Основная цель анализа безубыточности –

определить точку безубыточности, т.е. объема продаж

товара, который соответствует нулевому значению прибыли. Важность анализа

безубыточности заключается в сопоставлении реальной или планируемой

выручки в процессе реализации инвестиционного проекта с точкой

безубыточности и последующей оценки надежности прибыльной деятельности предприятия

[27].

Наиболее ответственной частью финансового

раздела инновационного проекта является собственно его инвестиционная

часть, которая включает [37]:

определение инвестиционных потребностей

предприятия по проекту,

установление (и последующий поиск) источников

финансирования

инвестиционных потребностей,

оценка стоимости капитала, привлеченного для

реализации

инвестиционного проекта,

прогноз прибылей и денежных потоков за счет

реализации проекта,

оценка показателей эффективности проекта.

Наиболее сложным является вопрос оценки

окупаемости проекта в

течение его срока реализации [5]. Объем денежных потоков, которые

получаются в результате реализации проекта должен покрывать величину

суммарной инвестиции с учетом принципа “стоимости денег во времени”.

Каждый новый поток денег полученный через год имеет меньшую значимость, чем

равный ему по величине денежный поток, полученный на год раньше. В качестве

характеристики, измеряющей временную значимость денежных

потоков, выступает норма доходности от инвестирования полученных в ходе

реализации инвестиционного проекта денежных потоков [5].

Экономический анализ [37]

Укрупнено процедура оценки экономической

эффективности может быть представлена в виде следующей последовательности

[37]:

1)

Представить результаты финансового анализа.

2)

Сделать новую классификацию затрат и доходов с

точки зрения

экономического анализа.

3)

Перевести финансовые значения в экономические

(они не совпадают по причине несоответствия цен и затрат для внешнего и

внутреннего рынка).

4)

Оценить стоимость других возможностей для

использования ресурсов и

получения такого же продукта.

5)

Исключить все расчеты по внутренним платежам (так

как они не изменяют общего богатства страны).

6)

Сопоставить ежегодные экономические потоки

средств с исходным

объемом инвестиции (это будет конечный итог).

Институциональный анализ [37]

Институциональный анализ оценивает

возможность успешного

выполнения инвестиционного проекта с учетом организационной, правовой,

политической и административной обстановки. Этот раздел инвестиционного проекта

является не количественным и не финансовым. Его главная

задача – оценить совокупность внутренних и внешних факторов, сопровождающих

инвестиционный проект [37].

Оценка внутренних факторов обычно

производится по следующей схеме.

1) Анализ

возможностей производственного менеджмента. Хорошо известно, что плохой

менеджмент в состоянии завалить любой, даже сверх хороший

проект. Анализируя производственный менеджмент предприятия, необходимо сфокусироваться

на следующих вопросах [37]:

опыт и квалификация менеджеров предприятия,

их мотивация в рамках проекта (например, в виде

доли от прибыли),

совместимость менеджеров с целями проекта и

основными этическими и культурными ценностями проекта.

Анализ трудовых ресурсов. Трудовые

ресурсы, которые планируется привлечь для реализации проекта должны

соответствовать уровню

используемых в проекте технологий [42].

Анализ организационной структуры. Принятая на предприятии

организационная структура не должна тормозить развитие проекта. Необходимо

проанализировать, как происходит на предприятии процесс принятия решений и как

осуществляется распределение ответственности за их выполнение. Не исключено,

что управление реализацией разрабатываемого инвестиционного проекта следует

выделить в отдельную управленческую структуру, перейдя от иерархической к

матричной структуре управления в целом по предприятию [51].

Основные приоритеты в плане анализа внешних

факторов главным образом обусловлены политикой государства, в которой

выделяются для детального анализа следующие позиции [37]:

условия импорта и экспорта сырья и товаров,

возможность для иностранных инвесторов вкладывать

средства и

экспортировать товары,

законы о труде,

основные положения финансового и банковского

регулирования.

Данные вопросы наиболее важны для тех

проектов, которые

предполагают привлечение западного стратегического инвестора [37].

Анализ риска [37].

Суть анализа риска состоит в следующем.

Вне зависимости от качества допущений, будущее всегда несет в себе элемент

неопределенности. Большая часть данных, необходимых, например, для финансового

анализа (элементы

затрат, цены, объем продаж продукции и т. п.) являются неопределенными. В

будущем возможны изменения прогноза как в худшую сторону (снижение

прибыли), так и в лучшую. Анализ риска предлагает учет всех изменений, как в сторону

ухудшения, так и в сторону улучшения [48].

В процессе реализации проекта подвержены

изменению следующие

элементы: стоимость сырья и комплектующих, стоимость капитальных затрат,

стоимость обслуживания, стоимость продаж, цены и так далее. В результате

выходной параметр, например прибыль, будет случайным. Риск использует

понятие вероятностного распределения и вероятности. Например, риск равен

вероятности получить отрицательную прибыль, то есть убыток. Чем более

широкий диапазон изменения факторов проекта, тем большему риску

подвержен проект [57].

Как правило, окончательно инновационный

проект оформляется в виде бизнес-плана. В этом бизнес-плане, как правило,

отражаются все

перечисленные выше вопросы. Бизнес-план инновационного проекта, в первую очередь, должен

удовлетворить требованиям того субъекта инновационной деятельности, от решения

которого зависит дальнейшая судьба проекта [36].

Итак, в первой главе дипломной работы были

рассмотрены теоретические основы инновационной деятельности в здравоохранении,

и именно, введена

основная терминология, описаны экономические причины инноваций и

правовое обеспечение инновационной деятельности. Из первой главы можно сделать

вывод, что основной причиной, обуславливающей инновационную

деятельность в экономике вообще и в здравоохранении в частности – новые

рыночные отношения, вынуждающие каждое конкретное предприятие искать дополнительные

источники финансирования. Эти экономические основания в свою очередь порождают

законодательную базу, обеспечивающую правовое поле инновационной деятельности.

2. МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ

ИННОВАЦИОННОГО ПРОЕКТА

2.1

Существующая методика оценки инвестиционного проекта

Существующая (стандартная, классическая)

методика оценки

эффективности инновационного проекта включает в себя [35]:

1)

расчет коэффициента чистой приведенной стоимости

(NPV);

2) расчет индекса рентабельности инвестиций (PI);

3)

расчет внутренней нормы прибыли или нормы

рентабельности инвестиции (IRR);

4)

принятие решения по реализации проекта.

Опишем каждый шаг этой методики.

В основе процесса принятия управленческих

решений инвестиционного характера лежат оценка и сравнение объема предполагаемых

инвестиций и

будущих денежных поступлений. Поскольку сравниваемые показатели

относятся к различным моментам времени, ключевой проблемой здесь является

проблема их сопоставимости. Относиться к ней можно по-разному в

зависимости от существующих объективных и субъективных условий: темпа инфляции,

размера инвестиций и генерируемых поступлений, горизонта

прогнозирования, уровня квалификации аналитиков и т.д.

Международная практика оценки

эффективности инвестиций

существенно базируется на концепции временной стоимости денег и основана на

следующих принципах.

1)

Оценка эффективности использования инвестируемого

капитала

производится путем сопоставления денежного потока (cash flow), который

формируется в процессе реализации инвестиционного проекта и исходной

инвестиции. Проект признается эффективным, если обеспечивается возврат

исходной суммы инвестиций и требуемая доходность для инвесторов,

предоставивших капитал.

2)

Инвестируемый капитал равно как и денежный поток

приводится к

настоящему времени или к определенному расчетному году (который как правило

предшествует началу реализации проекта).

3)

Процесс дисконтирования капитальных вложений и

денежных потоков

производится по различным ставкам дисконта, которые определяются в

зависимости от особенностей инвестиционных проектов. При определении ставки

дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на

следующей простой схеме:

Исходные инвестиции при реализации

какого-либо проекта генерируют денежный поток CF1, CF2,..., CFn. Инвестиции

признаются эффективными, если этот поток достаточен для

возврата

исходной суммы капитальных вложений и

обеспечения

требуемой отдачи на вложенный капитал.

1)

Расчет коэффициента чистой приведенной стоимости (NPV)

[29]

Расчет этого коэффициента основан на

сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных

чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку

приток денежных средств распределен во времени, он дисконтируется с помощью

коэффициента r, устанавливаемого инвестором самостоятельно, исходя из

ежегодного процента возврата, который он хочет или может иметь на инвестируемый

им капитал.

Допустим, делается прогноз, что инвестиция

(IC) будет генерировать в течение n лет, годовые доходы в размере CF1, CF2, CF.... Рассчитывается общая накопленная величина

дисконтированных доходов (PV) (Present Value) и чистая приведенная стоимость (

NPV) (Net Present Value).

|

, ,

|

(2.1)

|

где

n – количество периодов времени, на которое производится вложение,

r – норма доходности (прибыльности) от

вложения.

Очевидно, что если: NPV > 0, то проект

следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект не прибыльный и не

убыточный

Проект с NPV = 0 имеет все же

дополнительный аргумент в свою пользу: хотя благосостояние владельцев компании

в случае реализации проекта не

изменится, объем производства возрастет, т.е. компания увеличится.

При прогнозировании доходов по годам

следует учитывать все виды

поступлений, как производственного характера, так и непроизводственного,

которые могут быть ассоциированы с данным инвестиционным проектом.

Необходимо отметить, что показатель NPV

отражает прогнозную оценку изменения экономического потенциала предприятия в

случае принятия

рассматриваемого проекта. Этот показатель аддитивен во времени, т.е. NPV

различных проектов можно суммировать. Это очень важное свойство,

выделяющее этот критерий из остальных и позволяющее использовать его в

качестве основного при анализе оптимальности инвестиционного проекта. При

сравнении двух или нескольких инвестиционных проектов, очевидно, следует

выбрать тот проект, который имеет более высокое значение NPV [39].

2)

Расчет индекса рентабельности инвестиций

(PI) [39]

Рассчитывается индекс рентабельности

(Profitability Index) (PI) по

формуле:

|

PI = ∑k [Pk / (1

+ r)k] / IC,

|

(2.2)

|

где IC – величины исходной инвестиции;

Pk – предполагаемый совокупный доход;

r – норма доходности (прибыльности) от

вложения;

k – количество периодов времени (лет).

Очевидно, что если: PI > 1, то проект

следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистой приведенной стоимости

индекс рентабельности

является относительным показателем, он характеризует уровень доходов на единицу

затрат, т.е. эффективность вложений – чем больше значение этого

показателя, тем выше отдача каждого рубля, инвестированного в данный

проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из

ряда альтернативных, имеющих примерно одинаковые значения NPV, в

частности, если два проекта имеют одинаковые значения NPV, но разные

объемы требуемых инвестиций, то, очевидно, что выгоднее тот из проектов,

который обеспечивает большую эффективность вложений, либо при комплектовании

портфеля инвестиций с максимальным суммарным значением NPV [26].

3)

Расчет внутренней нормы прибыли или нормы рентабельности инвестиции (IRR)

[31]

Под внутренней нормой прибыли или нормой

рентабельности

инвестиции ( Internal Rate of Return) (IRR) понимают значение коэффициента

дисконтирования r, при котором NPV проекта равен нулю: IRR = r, при котором NPV

= f (r) = 0.

|

, ,

|

(2.3)

|

где CFj -

входной денежный поток в j-ый период,

INV – значение инвестиции.

Смысл этого коэффициента при анализе

эффективности планируемых инвестиций заключается в следующем: IRR показывает

ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный

уровень расходов, которые могут быть ассоциированы с данным проектом. Например,

если проект финансируется полностью за счет ссуды коммерческого банка, то

значение IRR показывает верхнюю границу допустимого уровня банковской

процентной ставки, превышение которого делает проект убыточным.

Таким образом, IRR является как бы

“барьерным показателем”: если стоимость капитала выше значения IRR, то

“мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу

денег, и следовательно проект следует отклонить [32].

4) Расчет коэффициента

эффективности инвестиции (ARR) [12]

Этот коэффициент имеет две характерные

черты: он не предполагает дисконтирования показателей дохода; доход

характеризуется показателем

чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет)

[19].

Алгоритм расчета исключительно прост, что и предопределяет широкое

использование этого показателя на практике: коэффициент эффективности

инвестиции (называемый также учетной нормой прибыли) ( Accounting Rate of

Return) (ARR) рассчитывается делением среднегодовой прибыли PN на

среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина

инвестиции находится делением исходной суммы капитальных

вложений на два, если предполагается, что по истечении срока реализации анализируемого

проекта все капитальные затраты будут списаны; если

допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка

должна быть учтена в расчетах.

|

ARR = PN / [1/2 (IC + RV)],

|

(2.4)

|

Данный показатель чаще всего сравнивается

с коэффициентом

рентабельности авансированного капитала, рассчитываемого делением общей чистой

прибыли предприятия на общую сумму средств, авансированных в его деятельность

(итог среднего баланса нетто).

Метод, основанный на использовании

коэффициента эффективности

инвестиции, также имеет ряд существенных недостатков, обусловленных, в

основном, тем, что он не учитывает временной компоненты денежных потоков. В

частности он не делает различия между проектами с одинаковой суммой

среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между

проектами, имеющими одинаковую среднегодовую прибыль, но

генерируемую в течение различного количества лет.

5) Принятие решения по критерию наименьшей

стоимости

После изложения общей схемы стандартной модели оценки

эффективности инвестиционных проектов, изложим некоторые выводы.

Существуют инвестиционные проекты, в которых трудно или невозможно

вычислить денежный доход. Подобного рода проекты возникают на

предприятии, когда оно собирается модифицировать технологическое или

транспортное оборудование, которое принимает участие во многих

разноплановых технологических циклах и невозможно оценить

результирующий денежный поток. В этом случае в качестве критерия

для принятия решения о целесообразности инвестиций выступает стоимость

эксплуатации.

2.2

Предлагаемая модель оценки эффективности инновационного проекта

Особенность рассматриваемой в настоящей дипломной работе тематики

исследования состоит в том, что до сих пор не составлена общая модель оценки

эффективности инновационного проекта в здравоохранении – эта задача на уровне

докторской диссертации по экономике. В рамках же обычного дипломного

исследования можно лишь предложить модель, ориентированную на

конкретный инновационный проект.

В связи с этим – для полноты картины – перед собственно

изложением предлагаемой модели оценки эффективности проекта необходимо вкратце

описать сам проект, т.е. составить краткое резюме проекта.

Рассматриваемый в настоящем дипломном исследовании инновационный

проект заключается в организации производства и продажи диагностического

прибора «Биотест», предназначеного для нахождения акупунктурных точек,

проведения электропунктурной экспресс диагностики состояния организма

человека по результатам измерений параметров биологически активных точек,

тестирования препаратов и терапии в соответствии с методикой Р. Фолля.

Область применения - диагностический аппарат врача терапевта, гомеопата, анестезиолога

и др.

Новизна проекта (новаторство, инновация) заключается в том,

что

предполагается выпуск продукта, не имеющего себе аналога ни в России, ни за рубежом

– прибора очень дешевого и надежного.

Таблица 2.1 – Основные технические

характеристики прибора

|

Напряжение на электродах в режиме

диагностики В

|

1.25±0.05

|

|

Ток в режиме диагностики мкА

|

12±2

|

|

Диапазон изменения

электроимпульсного воздействия В

|

10-200

|

|

Длительность воздействия электроимпульса

мк сек.

|

600±30

|

|

Частота электроимпульсного

воздействия Гц

|

0.9-10

|

|

Ток потребления, не более мА

|

0.8

|

|

при напряжении питания В

|

3.1-5.0

|

|

Габариты прибора мм

|

180х110х50

|

|

Вес прибора кг

|

0.6

|

Устройство прибора.

Корпус изготовлен из ударопрочного полистирола.

На лицевой панели расположены:

1 - микроамперметр

2 - переключатель режимов работы прибора

3 - переключатель «диагностика/терапия»

4 - ступенчатый переключатель частот терапии

5 - индикатор включения и разряда источника питания

6 - световые индикаторы нахождения биологически активных

точек

(определение степени падения стрелки)

На боковой поверхности прибора расположен регулятор

амплитуды

воздействия электроимпульсов.

Структурная схема прибора «Биотест» представлена на рис.3 и

включает в себя:

- устройство поиска биологически

активных точек

- измерительный усилитель

-микроамперметр

- задающий генератор с делителем

частоты

- аттенюатор выходного напряжения

Устройство поиска Измерительный

Устройство поиска Измерительный

БАТ усилитель мкА

Батарея

Батарея

Задающий Делитель

Аттенюатор

генератор частоты выходного

генератор частоты выходного

10 Гц 0.9-10Гц напряжения

Рис. 2.1 – Структурная схема прибора

«Биотест»

Периферийные устройства: пассивные круглые электроды; активный

электрод; ножной электрод; пластина для тестирования препаратов и

медикаментов

Дополнительные устройства. По заявке заказчика прибор

комплектуется зарядным устройством (З.У.).

Зарядное устройство предназначено для зарядки аккумуляторов

(если они присутствуют вместо электрических батарей в отсеке питания).

Так же возможна поставка диагностического кабинета врача. В

него

входит устройство для подключения аппарата «Биотест» к ЭВМ. Для этого

было специально разработано устройство согласования аппарата «Биотест» и ЭВМ, а

так же написано программное обеспечение позволяющее полностью

автоматизировать работу врача.

Ассортимент. Будет выпускаться 1 вид прибора «Биотест» со

стрелочным индикатором, полностью соответствующий вышеприведенному описанию

Достоинства данного прибора в сравнении с имеющимися на

рынке

аналогами. Прибор "Биотест" разрабатывался строго на основе метода Р.

Фолля. Прибор включил в себя все самые нужные качества такие как простота, удобность

и легкость в обращении и настройке прибора, малый вес изделия, надежность и

прочность изделия, малое энергопотребление, питание от

источников питания батареи "пальчиковые", которые широко доступны,

эстетический внешний вид прибора и его периферийных устройств.

Жизненный цикл прибора «Биотест» в основном будет

определяться

жизненным циклом самого применяемого метода Р. Фолля.

Тенденции развития будут заключаться в усовершенствовании прибора,

добавлением в него новых функций, улучшение имеющихся характеристик,

изменение внешнего вида прибора.

Так же планируется разработать новую модификацию прибора

«Биотест-М» со стрелочным индикатором + дополнительный цифровой

индикатор уровня, степени падения стрелки и некоторых других параметров.

Предлагаемая модель оценки эффективности инновационного проекта

будет включать в себя:

1) оценку

конкурентных преимуществ товара (услуги), предлагаемого

рассматриваемым проектом;

2) оценку

емкости рынка сбыта, на который ориентирован рассматриваемый проект, включающую

в себя в качестве основного показателя прогноз объема продаж;

3) расчет

производственной мощности, необходимой для реализации проекта, и ее

сопоставление с прогнозируемым объемом продаж;

4) расчет

необходимого для реализации проекта объема инвестиций;

5) расчет

«точки безубыточности», т.е. критического для окупаемости проекта объема

выпуска продукции;

6) резюмирующий

расчет основных показателей проекта, таких как прибыль (валовая и чистая);

рентабельность продукции; рентабельность фондов; полная себестоимость;

трудоемкость; прогнозируемая цена на продукцию;

критический объем продаж и выпуска; эффективность капитальных вложений; срок

окупаемости; запас финансовой прочности.

Стержнем предлагаемой модели является

анализ безубыточности и

окупаемости проекта.

Анализ безубыточности включает в себя

систематическую работу по

анализу структуры себестоимости изготовления и продажи основных видов продукции

и разделение всех издержек на переменные (которые изменяются с изменением

объема производства и продаж) и постоянные (которые остаются неизменными при

изменении объема производства). Основная цель анализа безубыточности -

определить точку безубыточности, т.е. объема продаж товара, который

соответствует нулевому значению прибыли. Важность анализа

безубыточности заключается в сопоставлении реальной или планируемой

выручки в процессе реализации инвестиционного проекта с точкой

безубыточности и последующей оценки надежности прибыльной деятельности предприятия.

Самой ответственной частью финансового

раздела проекта является

собственно его инвестиционная часть, которая включает

определение инвестиционных потребностей

предприятия по проекту,

установление (и последующий поиск) источников

финансирования

инвестиционных потребностей,

оценка стоимости капитала, привлеченного для

реализации инвестиционного проекта,

прогноз прибылей и денежных потоков за счет

реализации проекта,

оценка показателей эффективности проекта.

В процессе оценки окупаемости проекта

критичным является вопрос

учета инфляции. В самом деле, денежные потоки, развернутые во времени,

следует пересчитать в связи с изменением покупательной способности денег. В то

же время существует положение, согласно которому конечный вывод об

эффективности инвестиционного проекта может быть сделан, игнорируя

инфляционный эффект. В одной из глав будет показано, что инфляционное

изменение уровня цен не влияет на оценку чистого приведенного к настоящему моменту

значения денежных потоков, на базе которых определяется основной показатель эффективности

инвестиционного проекта.

2.3

Сравнение стандартной и предлагаемой моделей оценки

эффективности инновационного проекта

Выше описывались две модели, применяемые для оценки эффективности

инновационного проекта. Задача этого пункта – дать сравнительное их

описание.

Сравниваться эти модели будут по двум основным направлениям:

по

результатам и по содержанию.

Касательно сравнения по результатам. Конечно же, обе эти

модели ставят своей целью ответ на вопрос, стоит ли вкладывать деньги в рассматриваемый

инновационный проект или нет; но эти две модели по-разному отвечают на этот

вопрос. В чем здесь сходства и различия – это и есть задача сравнительного

описания моделей по результатам.

Сравнение моделей по содержанию предполагает перечисление

качественный и количественных параметров, используемых в обеих моделях, а также

установление соответствия между этими двумя наборами параметров.

Также необходимо будет дать общее заключение по анализу двух

моделей: какие есть «плюсы» и «минусы» применения каждой их них, какую из них

следует предпочесть при анализе рассматриваемого проекта и т.п.

Напомним, что стандартная модель предполагает:

1)

расчет коэффициента чистой приведенной стоимости

(NPV);

2) расчет индекса рентабельности инвестиций (PI);

3) расчет

внутренней нормы прибыли или нормы рентабельности инвестиции (IRR);

4) принятие решения

реализации проекта.

Предлагаемая же модель предполагает

1) оценку конкурентных преимуществ товара (услуги),

предлагаемого рассматриваемым проектом;

2) оценку емкости рынка сбыта, на который

ориентирован рассматриваемый проект, включающую в себя в качестве основного

показателя прогноз

объема продаж;

3) расчет производственной мощности,

необходимой для реализации проекта, и ее сопоставление с прогнозируемым объемом

продаж;

4) расчет необходимого для реализации проекта

объема инвестиций;

5) расчет «точки безубыточности», т.е.

критического для окупаемости

проекта объема выпуска продукции;

6) резюмирующий расчет основных показателей

проекта, таких как прибыль (валовая и чистая); рентабельность продукции;

рентабельность фондов; полная себестоимость; трудоемкость; прогнозируемая цена

на продукцию; критический объем продаж и выпуска; эффективность капитальных

вложений; срок окупаемости; запас финансовой прочности;

7) принятие решения по реализации (или

отклонению) проекта.

Как можно видеть, в смысле цели применения обе эти модели

имеют

своей целью ответить на вопрос, принять к реализации или отклонить

рассматриваемый инновационный проект.

По способу ответа на этот главный вопрос модели различаются.

Различие состоит в том, что стандартная модель в основном использует

относительные коэффициенты, а предлагаемая модель – абсолютные. Продемонстрировать

эту разницу можно на простом примере: стандартная модель скажет, что деньги

вкладывать стоит, так как каждый вложенный рубль принесет 20 копеек дохода

(т.е. вложим 1 рубль, получим 1 рубль 20 копеек), тогда как предлагаемая

модель оценки эффективности скажет, что вкладывать деньги в инновационный

проект стоит, так как вложенная 1000 рублей вернется как 1200 рублей.

Очевидно, что это различие не существенное, т.к. при

использовании той и другой модели их можно дополнить соответствующими

показателями – стандартную модель абсолютными,

предлагаемую – относительными. Стандартная модель использует

относительные показатели в силу традиции; предлагаемая модель использует

абсолютные показатели из соображений удобства –

при применении

предлагаемой модели можно сделать вывод такого сорта, что для осуществления инновационного

проекта необходимо привлечь 14011 у.е., чтобы через 7 месяцев получить 19873

у.е.

По содержанию показателей две рассматриваемые модели в

основном совпадают. Обоснуем это.

Стандартная модель не предоставляет возможности выполнить

оценку конкурентных преимуществ товара (услуги), предлагаемого рассматриваемым

проектом. Однако стандартная модель не может не содержать этот показатель в

качестве промежуточного результата – если проект не направлен на

производство конкурентоспособного продукта, то проект будет

нерентабельным и неэффективным.

Аналогичная ситуация с показателем емкости рынка – для

применения стандартной модели этот показатель не необходим, однако, это не означает,

что предлагаемая модель выигрывает у стандартной, имея этот показатель.

Расчет производственной мощности обозначен в качестве

обязательного показателя при применении предлагаемой модели. Этого показателя

нет в

составе стандартной модели, однако для расчетов коэффициентов стандартной

модели так или иначе необходимо знать производственную мощность,

запрашиваемую проектом. По этой причине для применения стандартной

модели ниже мы будем использовать этот коэффициент, но посчитанный в рамках

применения предлагаемой модели.

Расчет необходимого объема инвестиций необходим для

применения

обеих моделей: в предлагаемой модели он вынесен в качестве отдельного

показателя, в стандартной – присутствует в качестве параметра (промежуточного

результата) при расчете всех показателей стандартной модели. Значит, при

применении стандартной модели будем отчасти обращаться к результатам

применения предлагаемой модели.

Точка безубыточности рассчитывается при применении

предлагаемой

модели, но ничего подобного нет в стандартной модели. Это обусловлено тем, что

точка безубыточности – показатель абсолютный, тогда как стандартная

модель использует относительные показатели.

Что касается таких характеристик проекта, таких как прибыль

(валовая и чистая), рентабельность продукции, рентабельность фондов, полная

себестоимость, трудоемкость, прогнозируемая цена на продукцию,

критический объем продаж и выпуска, срок окупаемости, запас финансовой

прочности – все они присутствуют в предлагаемой модели, а в стандартной

модели присутствуют только относительные показатели, а именно:

эффективность капитальных вложений и аналог показателя рентабельности

продукции.

Если цели применения моделей совпадают, некоторые показатели

и

промежуточные результаты пересекаются, то в чем же разница между ними и зачем

нужно использовать две модели?

Прежде всего, числовые характеристики, даваемые моделями, не

должны сильно отличаться друг от друга, так как мы рассматриваем их применение

к одному и тому же проекту: если стандартная модель дает какой-нибудь

числовой показатель, то его точность трудно будет улучшить в силу того, что стандартная

модель уже зарекомендовала себя.

Сделаем выводы по результатам рассмотрений методик оценки

эффективности инновационных проектов.

Как можно было заметить, стандартная модель менее трудоемка

в своем применении – в этом, несомненно, есть преимущество стандартной модели

перед предлагаемой моделью. Однако, основная разница между стандартной и

предлагаемой моделями в том, что предлагаемая модель дает больше

информации о конкретном проекте – а в этом большое преимущество

предлагаемой модели перед стандартной. Например, стандартная модель

оценки эффективности проекта не может дать ответ на вопрос, в каком объеме нужно

производить продукцию, чтобы проект был рентабельным – стандартная модель

использует этот показатель, но не рассчитывает его, тогда как

предлагаемая модель сначала его рассчитывает, а потом использует. Так, и та и

другая модели могут сказать о том, что, например, в результате трех лет

реализации проект будет рентабельным, тогда как предлагаемая методика может сказать,

что проект окупится уже через 7 месяцев. У предлагаемой модели также есть один

существенный недостаток – все основные показатели

рассчитываются на основе прогноза объема продаж. Но это прогноз, очевидно,

может быть только примерным. Следовательно, все основные показатели

предлагаемой модели будут приблизительными.

В следующей главе будет дан сравнительный анализ применения

стандартной и предлагаемой модели на примере конкретного инновационного проекта.

3. ОЦЕНКА

ЭФФЕКТИВНОСТИ ИННОВАЦИОННОГО ПРОЕКТА В ЗДРАВООХРАНЕНИИ

3.1 Оценка

эффективности инновационного проекта по

стандартной методике

1)

Расчет коэффициента чистой приведенной стоимости (NPV)

Для применения стандартной методики случая

инновационного проекта, рассматриваемого в настоящей дипломной работе, все

основные числовые данные будут браться из пункта 3.2 настоящей работы.

Итак, допустим, делается прогноз, что

инвестиция (IC) будет генерировать в течение 3 лет, годовые доходы в размере CF1, CF2, CF.... Рассчитывается общая накопленная величина

дисконтированных доходов (PV) (Present Value) и чистая приведенная стоимость (

NPV) (Net Present Value).

|

,

|

(3.1.)

|

Здесь n - количество периодов времени, на

которое производится

вложение, r - норма доходности (прибыльности) от вложения.

Известно, что если: NPV > 0, то проект

следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект не прибыльный и не

убыточный.

Для нашего проекта

Здесь и ниже в работе будем полагать, что

1 у.е. = 1 $. Отметим также, что на момент 01.04.04 курс ЦБ РФ Американского

доллара составлял 28 руб. 13 коп.

Здесь в первом слагаемом число 14011 у.е.

с минусом соответствует

полной себестоимости проекта, r=0,166, или, что

то же самое,

r=16,6% – уровень рентабельности (доходности)

проекта.

Для нашего проекта расчетная величина

больше нуля, значит проект

прибыльный.

2)

Расчет индекса рентабельности инвестиций

(PI)

Рассчитывается индекс рентабельности

(Profitability Index) (PI) по

формуле:

|

PI = ∑k [Pk / (1

+ r)k] / IC,

|

(3.2)

|

Напомним, что если: PI > 1, то проект

следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни

убыточный.

Для нашего проекта имеем:

Здесь 8721 у.е. – величина чистой прибыли.

В скобках три слагаемых,

поскольку исследуем проект в течение трех лет – 2005, 2006 и 2007, тогда как начинаем

реализацию проекта в 2004 году.

Для рассматриваемого проекта эта величина

больше единицы,

следовательно, проект прибыльный.

3)

Расчет внутренней нормы прибыли или нормы рентабельности инвестиции (IRR)

Под внутренней нормой прибыли или нормой

рентабельности

инвестиции ( Internal Rate of Return) (IRR) понимают значение коэффициента

дисконтирования r, при котором NPV проекта равен нулю: IRR = r, при котором NPV

= f (r) = 0.

|

,

|

(3.3)

|

где CFj - входной денежный поток в j-ый период,

INV - значение инвестиции.

Строго говоря, этот коэффициент дает не

столько расчет, сколько

уравнение, решив которое, найдем норму доходности INN, минимально

необходимую для реализации проекта.

Для нашего проекта имеем следующее

уравнение:

.

.

Заметим, что в левой части уравнения три

слагаемых в силу того, что

рассмотрение ведется за три года.

Методом подбора находим, что для

выполнения следующего равенства необходимо, чтобы соблюдалось примерное

равенство  . Это

означает, что для окупаемости проекта необходима норма доходности 8,1%,

тогда как из следующего пункта будет видно, что норма доходности нашего проекта

16,6%. Это означает, что проект следует признать рентабельным.

. Это

означает, что для окупаемости проекта необходима норма доходности 8,1%,

тогда как из следующего пункта будет видно, что норма доходности нашего проекта

16,6%. Это означает, что проект следует признать рентабельным.

Сделаем выводы по результатам вычислений основных коэффициентов

модели по решению о принятии или отклонении проекта принимается после

рассмотрения значений приведенных выше коэффициентов. Как мы видели, все эти

коэффициенты дали тот результат, что проект рентабельный и его следует принять

к реализации.

3.2 Оценка эффективности инновационного проекта по

предлагаемой методике

Производственные конкурентные преимущества. Для изготовления

прибора «Биотест» будут использованы недорогие, недефицитные,

широкодоступные, но в то же время качественные, в основном импортного

производства, компоненты. В связи с этим прибор будет иметь высокие

потребительские свойства при низкой себестоимости.

Оценка рынка. Рынок медицинского оборудования в России не

достаточно насыщен оборудованием данного направления [23], тогда как

разрабатываемый прибор не имеет серьезных конкурентов как на Российском, так и

на зарубежном рынке. Это способствует быстрому продвижению прибора на рынок

России и ближнего зарубежья.

Изменения на данном рынке могут происходить под воздействием

следующих внешних факторов:

- изменения происходящие на валютном

рынке

- предпочтения потребителей

Так же нужно обратить внимание на внутренние факторы, оказывающие влияние на состояние данного

рынка:

- конкуренция;

- изменение внутреннего состава

участников рынка.

Все это приводит к постоянным изменениям на

данном рынке, что

постоянно способствует качественному улучшению состава участников и как

следствие постоянное улучшение и расширение ассортимента продукции, а так же

расширению разнообразия услуг, предоставляемых совместно с

предлагаемым товаром.

Новосибирскими учеными проведены статистические

исследования,

применимые для маркетингового анализа рынка медицинских услуг [24]. По

проведенным статистическим исследованиям был построен график

распределения потребителями данной продукции по категориям:

15% - Врачи,

занимающиеся индивидуальной деятельностью

30% -

Медицинские учреждения, применяющие нестандартные методы

диагностики и лечения

55% -

Медицинские учреждения, оказывающие дополнительные платные

услуги

Рис. 3.1.– Распределение

потребителей по категориям

Из приведенных данных видим, что более половины (55%) потребителей медицинских услуг обращаются в учреждения, оказывающие дополнительные

платные услуги – но эти учреждения как раз и являются потенциальными

покупателями продукции, для которой и разрабатывается инвестиционный

проект [61].

Интересен тот факт, что на Российском рынке на данный момент

имеется всего несколько конкурентов [25]:

*

Peterlink Electronics. Это германская

компания, предлагает она приборы очень высокого класса работающие только в

комплекте с ЭВМ и программным обеспечением. Продукция этой компании не имеет

такого необходимого

свойства как компактность и мобильность. Фирма предлагает полностью

оборудованные кабинеты, предназначенные только для работы с этим

прибором. Полностью оборудованный кабинет стоит примерно $ 20000. Такие затраты

может себе позволить только обеспеченное медицинское учреждение.

*

Kindling. Это тоже компания

из Германии. О ней имеется небольшое количество информации. Приборы этой

компании поставляются и работают как с ЭВМ так и без ЭВМ, но так же не имеют

свойства компактности и

мобильности. Комплект оборудования данной компании стоит примерно от $5000 до $

6000 в зависимости от комплектации.

*

Старт-1. Это

российская фирма. Производит комплексы как с ЭВМ, так и без ЭВМ. Известно, что

комплекс без ЭВМ стоит примерно $

1400.

Основное преимущество всех трех перечисленных компаний заключается

в том, что в их приборах существует некоторое количество дополнительных

функций, но это преимущество не является главным.

Недостатки всех трех компаний заключаются в том, что:

- у приборов нет свойств

компактности, мобильности, и они сложны в

обращении;

- высокие цены на комплексы.

Преимуществами нашего прибора являются такие его свойства

как:

мобильность, компактность, возможность работать как в стационарных, так и в

полевых условиях, возможность работать как в комплекте с ЭВМ, так и без ЭВМ,

очень низкая цена при качестве не уступающему конкурентам, но в

нашем приборе собраны только основные функции, которые являются самыми

необходимыми.

Недостатком данного прибора является отсутствие в нем

дополнительных функций имеющихся у конкурентов.

Недостатком компании является ее не очень широкая

известность на

данном сегменте рынка, но этот недостаток постоянно уменьшается.

Ниже приведена таблица, в которой показаны вышеперечисленные

преимущества и недостатки

Таблица 3.2 – Преимущества и