2. ОЦЕНКА

КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА - КОРПОРАТИВНОГО КЛИЕНТА ЯКУТСКОГО ОТДЕЛЕНИЯ №8603

СБЕРБАНКА РОССИИ

2.1. Организация процесса

кредитования в Сбербанке России

Заявление клиента на получение

кредита регистрируется в канцелярии, после чего в соответствии с резолюцией

руководства Банка передается кредитному работнику.

Кредитный работник запрашивает у

клиента необходимые документы. Заявление клиента на получение кредита

рассматривается кредитующим подразделением совместно с подразделением рисков,

юридическим подразделением и подразделением безопасности (при необходимости

другими подразделениями) в течение 15 рабочих дней после получения полного

пакета документов.

Юридическому

подразделению передаются на рассмотрение копия заявления Заемщика и документы,

подтверждающие его правоспособность и правоспособность Поручителя, Гаранта,

Залогодателя. Юридическое подразделение должно в течение трех рабочих дней

после получения документов проверить полномочия должностных лиц Заемщика,

Поручителя, Гаранта, Залогодателя и в соответствии с ними дать кредитующему

подразделению письменное заключение о правоспособности Заемщика и при

необходимости - рекомендации по оформлению кредитных документов.

Подразделению безопасности

передается на рассмотрение копия заявления Заемщика, а при необходимости

направляются документы, подтверждающие его правоспособность, контракты по

сделке, и, если имеются, ксерокопии паспортов должностных лиц и учредителей

Заемщика. Подразделение безопасности в

течение десяти рабочих дней должно представить кредитующему подразделению

письменное заключение о наличии либо отсутствии негативной информации

относительно деятельности и деловой репутации Заемщика, Поручителя, Гаранта,

Залогодателя и их руководителей, а также партнеров по контрактам.

Подразделению рисков передаются

на рассмотрение финансовые документы.

Подразделение рисков в течение десяти рабочих дней после получения

полного пакета документов и положительного заключения подразделения

безопасности готовит предложения по

отнесению Заемщика к определенной категории

кредитного риска и размеру лимита

риска на данного Заемщика для

рассмотрения Кредитным комитетом Банка.

Кредитный работник

анализирует и обобщает представленные материалы и готовит заключение о

возможности предоставления кредита, для чего оценивает:

- рыночные позиции Заемщика;

- финансовое состояние Заемщика и его

кредитоспособность, для чего проводит анализ структуры статей бухгалтерского

баланса; качества активов (особое

внимание уделяется стоимости чистых активов Заемщика в сравнении с величиной

его уставного капитала в соответствии с требованиями Федерального закона “Об

акционерных обществах”); дебиторской и

кредиторской задолженности;

-

структуру финансирования сделки;

-

схемы и условия расчетов с контрагентами на основе

анализа контрактной документации;

-

сбытовую политику предприятия;

-

источники погашения обязательств перед Банком;

-

ликвидность и достаточность обеспечения.

При анализе

технико-экономического обоснования (ТЭО) возврата кредита в части источников,

объемов и сроков его погашения

проверяется соответствие показателей ТЭО и бизнес-плана реальной

величине и динамике фактических показателей деятельности предприятия на

основании анализа финансовой отчетности, в т.ч. показателей выручки, прибыли,

оборачиваемости дебиторской и кредиторской задолженности и т.д,

а также реальности прогнозов денежных потоков и финансовых результатов

деятельности предприятия с учетом объемов и цен на продукцию.

Заключение

кредитного работника, завизированное руководителем кредитующего подразделения,

заключения других подразделений Банка и, при необходимости, специалиста Банка

либо независимого эксперта, либо дочернего предприятия, имеющих право на

проведение оценки (лицензию), прилагаются к пакету документов Заемщика.

При

прекращении работы с заявлением клиента на получение кредита по причине отказа

в его предоставлении без рассмотрения Кредитным комитетом Банка кредитный

работник направляет клиенту отказ за подписью руководителя Банка или

кредитующего подразделения Банка. Письмо-отказ регистрируется соответственно в

канцелярии Банка или в журнале исходящей корреспонденции кредитующего

подразделения Банка.

Решение об отказе

в выдаче кредита до рассмотрения кредитным комитетом Банка может быть принято,

в том числе, на основании заключения подразделения безопасности или вследствие

предоставления клиентом поддельных документов или недостоверных сведений.

Подготовка и

рассмотрение вопроса на заседании Кредитного комитета Банка, а также оформление

принятых решений осуществляются в соответствии с регламентом работы Кредитного

комитета. На рассмотрение Кредитного комитета может быть представлено и

отрицательное заключение кредитующего подразделения с предложением об отказе в

выдаче кредита.

Если в соответствии с

требованиями Регламента № 285-3-р или другими нормативными документами для

предоставления территориальным банком кредита необходимо разрешение Кредитного

комитета Сбербанка России, - вопрос предварительно рассматривается Кредитным

комитетом соответствующего территориального банка. После этого территориальный

банк направляет свою заявку и пакет документов в Управление кредитования

Сбербанка России.

Решение о предоставлении

кредита принимается Кредитным комитетом Банка. При получении положительного

решения о предоставлении заемщику кредитных средств оформление кредитных

документов входит в обязанности сотрудника кредитующего подразделения Банка.

Решение о

предоставлении кредита физическим лицам принимается:

по

кредитам на неотложные нужды:

§ руководителем

отделения, организационно подчиненному территориальному банку – при сумме кредита до 500 долларов США или

рублевого эквивалента этой суммы на момент обращения Заемщика в Банк;

§ руководителем дополнительного офиса– при сумме кредита до

100 долларов США или рублевого эквивалента этой суммы на момент обращения

Заемщика в Банк.

по кредитам на приобретение, строительство и реконструкцию объектов

недвижимости (включая долевое участие в финансировании строительства объектов

недвижимости по договору инвестирования), а также по кредитам на неотложные

нужды свыше указанных сумм -

Кредитным комитетом.

2.1.1. Подразделения

Банка, принимающие участие в выполнении операций по кредитованию.

·

кредитования (в центральном аппарате –

Управление кредитования, Управление финансирования строительных проектов, Управление

проектного финансирования);

·

сопровождения кредитных операций (в центральном

аппарате – Управление учета и контроля банковских операций);

·

учета кредитных операций (в центральном аппарате – Управление учета и

контроля банковских операций);

·

юридическое;

·

безопасности;

·

рисков;

·

подразделение, осуществляющее расчетно-кассовое

обслуживание клиентов (в центральном аппарате - Операционное управление);

·

подразделение, осуществляющее хранение ценностей

(в центральном аппарате - Управление

кассовой работы и инкассации);

·

подразделение, выполняющее функции депозитария;

·

при необходимости – бухгалтерское (в центральном

аппарате – Управление учета и контроля розничных операций банка, Управление

бухгалтерского учета и отчетности); аналитическое (в центральном аппарате –

Управление по работе с филиалами, Финансовое управление, Управление налогового

планирования, Управление стратегического планирования), а также подразделения,

осуществляющие валютные и неторговые операции, операции с ценными бумагами и

другие.

2.2. Анализ кредитного

портфеля Якутского отделения № 8603 Сбербанка России.

Объем срочной ссудной

задолженности на 01.01.2004г. в рублевом эквиваленте составил 4 500 млн.руб.,

что на 55,1% больше соответствующего показателя на 01.01.2003г., в том числе:

- юридических лиц 3 600 млн.руб.

(на 40,9%);

- физических лиц 860 млн.

руб. (на 125,6%);

Доля отделения на региональном рынке

составила 68,70%.

Субъектами кредитных отношений в

Банке являются:

- субъект РФ – 3,5%;

- юридические лица – 74,9 %;

- предприниматели – 4,6%;

- физические лица – 17,0 %.

Объем

кредитования юридических лиц и предпринимателей в 2003 году составил 6 400

млн.руб. (рост 165,1%) и 10,5 млн. долл.США (рост 157,1%).

2.2.1. Анализ отраслевой

структуры кредитного портфеля.

Наибольший удельный вес в кредитном портфеле юридических лиц

и предпринимателей занимают кредитные вложения в промышленность -45 %.

Максимальный темп увеличения выпуска продукции среди базовых

отраслей промышленности сохраняется в золотодобывающей промышленности. Высоким остается

темп в топливной промышленности. Положительная динамика наблюдается в лесной и

деревообрабатывающей промышленности, пищевой, в ювелирном и алмазогранильном

производстве.

Лидирующее положение в экономике

региона занимает цветная металлургия.

Кредитные вложения в эту отрасль составили 18%. Крупнейшими в республике

предприятиями цветной металлургии является АК “Алроса”

(алмазодобывающая промышленность), ОАО “Алданзолото”

(золотодобывающая промышленность), ОАО “Алроса-Нюрба”

и ООО “Алмазы Анабара” (Алмазодобывающая), ОАО “Депутатсколово” (оловодобывающая).

После цветной металлургии

наибольший удельный вес в экономике региона занимает топливная промышленность, удельный вес отрасли в кредитном портфеле

составляет 5,2%. Крупнейшими предприятиями являются ГУП “Якутуголь”

(угольная промышленность) и ОАО “Якутгазпром”

(газовая промышленность).

Следующей по доле в экономике региона является электроэнергетика.

Доля предприятий этой отрасли в

кредитном портфеле – 13%. Крупнейшим предприятием энергетической отрасли

является АК “Якутскэнерго”.

Удельный вес пищевой промышленности в кредитном портфеле – 4%. Крупнейшими

предприятиями пищевой промышленности являются ГУП “Якутский хлебокомбинат”

и ГУП ФАПК “Якутия”.

Доля транспорта в кредитном

портфеле составляет 14,7%. Объемы грузовых перевозок предприятиями транспорта

общего пользования за 2003 год по сравнению с соответствующим периодом прошлого

года. Крупнейшие транспортные

предприятия - ОАО “ЛОРП”, ГУП АК

“Якутия”, ГУП “Аэропорт Якутск”, ОАО “Сахаавтотранс”.

Доля строительства в кредитном портфеле 4,4%.

На 01.01.04 по сравнению с 01.01.03 объем кредитных вложений

по отрасли торговли и общественного

питания увеличился в 1,4 раза и составил 870 млн.руб., в связи с тем,

что предприятия торговли активно пользуются такими формами кредитования как

возобновляемая кредитная линия и овердрафтное

кредитование, объем выданных в течение отчетного года увеличился в значительно

большей степени - 2,6 раза. Наиболее крупными предприятиями, кредитующимися в

отделении, как по объему товарооборота, так и по размеру кредита, являются ОАО

“Саханефтегазсбыт” (оптовая торговля), ООО

“Саха-торг” (розничная торговля), ООО “Технический Холдинг Эльф” (розничная

торговля).

На связь

приходится кредитных вложений по отделению - 0,3 %.

Удельный вес кредитных вложений в сферу услуг составил 0,4%.

Крупнейшим заемщиком в этой отрасли является ОАО “Главное Агентство Воздушных

сообщений РС (Я)”

Доля кредитных вложений в прочие отрасли составила 8,5% , в том числе исполнительные органы

власти – 4,2%.

2.2.2. Структура

кредитного портфеля юридических лиц по срокам кредитования.

По состоянию на 01.01.2004г. доля

краткосрочного кредитования в рублях составляет 89,5%, среднесрочного

кредитования 6,0%, долгосрочного 4,5%.

2.2.3. Структура кредитного портфеля юридических лиц

по видам обеспечения.

Структура кредитного портфеля по

видам залогового обеспечения характеризуется следующими данными:

- поручительство юридических лиц

- 2%;

- залог недвижимости – 30%;

- залог оборудования – 17 %;

- залог транспортных средств-

1,4%;

- залог товаров в обороте – 21 %;

- залог прочего имущества – 25%;

- без обеспечения (овердрафт) –

3%.

2.2.4. Кредитование физических лиц.

Объем выдачи кредитов по

сравнению с прошлым годом увеличился в 1,6 раза. Структура кредитного портфеля

физических лиц по целям кредитования характеризуется следующими данными:

-на приобретение объектов

недвижимости 3,83 %

-на неотложные нужды – 89,32 %

- корпоративный кредит –5,89%

экспресс-выдача – 0,06%

образовательный кредит -0,01 %

связанное кредитование – 0,87 %

Структура кредитного портфеля

физических лиц по видам залогового обеспечения характеризуется следующими

данными:

- поручительства физических лиц –

90,57 %;

- поручительства юридических лиц

– 6,04%;

- залог недвижимости -1,73 %;

- залог транспортных средств –

0,50 %;

- залог ценных бумаг Сбербанка –

0,08 %;

- залог прочего имущества – 1,07

%;

- без обеспечения – 0,01 % .

В 2003 году Якутским отделением № 8603 проделана большая

работа по увеличению объемов кредитования, привлечению новых заемщиков,

внедрению новых кредитных продуктов. В

течение 2003 года значительно увеличились вложения в отрасли, на ближайшее

время определяющие развитие региона: электроэнергетику, промышленность

драгоценных металлов, транспорт, возобновлено сотрудничество с субъектом

Российской Федерации.

На текущий год перед отделением стоит задача увеличения и

улучшения качества кредитного портфеля, расширения целенаправленной работы по

предотвращению образования и погашения просроченной задолженности.

2.3. Определение

кредитоспособности юридического лица по методике Сбербанка России.

2.3.1. Качественный анализ

Заемщика

Для проведения качественного анализа используется заявка на

предоставление кредита, поданная заемщиком – ООО «Легион», являющимся

корпоративным клиентом банка.

Общество с ограниченной

ответственностью «Легион» обратилось с заявкой на предоставление кредита в

сумме 1 млн. рублей сроком на 1 год для закупа

винно-водочной продукции. В обеспечение предприятие предлагает товары в

обороте. Анализируемое нами предприятие

ООО «Легион» занимается торговлей продуктами питания, бытовой химии, офисной

мебелью, но основным видом деятельности предприятия является оптово-розничная

продажа вино-водочной продукции. Заемщик относится к

числу основных поставщиков алкогольной продукции в г. Якутске (доля на рынке

около 25% всех поставок). Поставляемая предприятием в республику алкогольная

продукция отличается высоким качеством, это товары известных мировых

производителей алкогольной продукции, таких как: «Петер Мертес»,

«Мартини», «Арарат». Также, предприятие поставляет хорошо зарекомендовавшие

себя на российском рынке вина молдавского, грузинского, украинского

производства, водочную продукцию заводов «Веда»

(торговая марка «Кузмич»), «Серебряно-Прудский»

(торговая марка «Мороз»), «Левиз» (торговая марка «Смирнов»), «Кристалл» (торговая

марка «Кристалл»), коньяк заводов «Квинт» и «Дивин»

(торговая марка «Белый аист»).

Оптовыми

покупателями ООО «Легион» являются розничные магазины г.Якутска. За 2003

год количество оптовых покупателей

возросло до 200, и, как минимум, половина из них работает на постоянной основе.

Крупнейшими оптовыми покупателями являются: ЧП Касторнов

(магазин «Махаон»), ООО ПКФ «Партнерство» (ресторан «Онтарио»), ООО

«Анаконда-98», магазин № 18, магазин № 4, ООО ТД «Русь», ЧП Иванова (магазин

«Никольский базар») и другие. Для

постоянных покупателей продукции предприятие предусматривает отсрочку платежей

на срок от 7 до 30 дней.

Основными

поставщиками вин и коньяков являются:

ООО ТД «Леон» (г. Мытищи), ОАО «Винап» (г.

Новосибирск), ООО «МРК-Эпсилон»

(г. Москва), ООО «Альфа-эко» (г. Москва), ЗАО ТД «Арома» (г. Москва), ООО «Сервис-центр». Расчеты с

поставщиками основаны на предоплате за товар в размере 50% стоимости сделки.

Транспортная

схема доставки продукции представлена следующим образом: закупаемая продукция

по железной дороге доставляется до г. Нерюнгри, далее большегрузным

автотранспортом до г.Якутска. Единственным недостатком данной схемы является период межсезонья между временем

действия «автозимника» и открытием летней навигации. Именно поэтому перед

предстоящим закрытием зимней дороги заемщик старается завезти наибольшее

количество продукции для обеспечения бесперебойной торговли со 2 декады апреля

до июня.

Вся поставляемая

предприятием продукция обеспечивается полным пакетом сопроводительных

документов, предприятие в обязательном порядке проводит сертификацию

реализуемой продукции в местных органах стандартизации, что является

немаловажным фактором для оптовых покупателей, так как это позволяет избежать в

дальнейшем трудности с проверяющими и контролирующими органами.

В

маркетинговом плане на 2004 г. основными оптовыми покупателями своей продукции

предприятие определило средние и крупные розничные магазины, рестораны и бары

г. Якутска, а также торговые предприятия

улусов Заречья. Основную товарную

номенклатуру планируется сформировать из натуральных вин среднего качества

стоимостью 70-150 руб. производства

Молдавии и Украины, водки российского производства заводов «Веда», «Кристалл», «Винап»

стоимостью 60-300 руб., коньяков 3-7 летней выдержки производства России,

Молдавии, Грузии, Армении стоимостью до 800 руб.

Торговая

наценка на реализуемую продукцию, с

учетом сложившихся цен на рынке алкогольной продукции в г. Якутске, на 2004

год определена в размере 30%. Для расширения рынка сбыта предприятие и

далее будет практиковать работу с

торговыми представителями, которые принимают заказы у клиентов и организуют

доставку товара, оплата услуг торговых представителей осуществляется по

прогрессивной шкале. Предприятие планирует два раза в год проводить для

постоянных покупателей выставку и дегустацию вновь поступающей продукции, для

изучения рынка предприятие предлагает своим покупателям заполнить анкеты,

ответы на которые помогают лучше узнать запросы клиентов по запрашиваемой

продукции, о системе сбыта конкурентов, определить недостатки в работе

предприятия. Для выхода на рынки улусов предприятие планирует в 2002 г.

расширить ассортимент за счет дешевых вин. Для проведения маркетинговых

исследований на предстоящий год предприятие планирует выделить 400 тысяч

рублей.

Основными

конкурентами предприятие называет ООО «Караван-север» (30% от всех поставок),

ООО «Хоту-Ас» (15% от всех поставок). Одним из важных

преимуществ предприятия на рынке является наличие акцизных складов.

В 2004 году

ООО «Легион» планирует увеличить свою

долю на рынке алкогольной продукции г. Якутска до 30%.

Анализируя

кредитную историю рассматриваемого нами

корпоративного клиента, отметим, что в нашем банке ООО «Легион» имеет положительную кредитную историю,

кредитуется с 2000г. За это время было заключено пять

кредитных договоров и два

договора об открытии невозобновляемой

кредитной линии:

Таблица 2.1. Кредитная история корпоративного клиента

– ООО «Легион»

|

Наименование,

номер и дата договора

|

Сумма кредита,

тыс.руб.

|

Срок кредита

|

Погашен ли кредит

|

Ссудная

задолженность, тыс.руб.

|

Процентные доходы (тыс.руб.)

|

|

2000г.

|

2001г.

|

2002г

|

2003г.

|

2004г.

|

|

Кредитный договор « 3» от 20.08.00г.

|

1 500

|

9 мес.

|

да

|

0

|

153,28

|

160,09

|

0

|

0

|

0

|

|

Кредитный договор № 60 от 25.12.01г.

|

500

|

3 мес.

|

да

|

0

|

0

|

0

|

32,48

|

0

|

0

|

|

Кредитный договор № 14 от 10.05.2002г.

|

500

|

6 мес.

|

да

|

0

|

0

|

0

|

52,47

|

0

|

0

|

|

Договор об открытии

невозобновляемой кредитной

линии № 2 от 18.02.2002г.

|

2 000

|

1 год

|

да

|

0

|

0

|

0

|

379,98

|

111,74

|

0

|

|

Кредитный договор № 14 от 18.05.2002г.

|

1 000

|

3 мес.

|

да

|

0

|

0

|

0

|

18,83

|

35,73

|

0

|

|

Кредитный договор № 17 от 29.03.2003г.

|

1 000

|

1 год.

|

да

|

0

|

0

|

0

|

0

|

51,28

|

17,09

|

|

Договор об открытии невозобновляемой кредитной линии № 48 от 16.05.2003г.

|

2 000

|

1 год.

|

нет

|

2 000

|

0

|

|

0

|

65,64

|

46,89

|

Основной

долг и проценты за пользование кредитами по предоставленным кредитам

корпоративным клиентом ООО «Легион» погашаются полностью и своевременно. Общая

сумма процентных доходов полученных от предприятия по предоставленным кредитам

составила 1 215 635 руб. Общая сумма доходов банка, полученных от ООО «Легион»,

в том числе по годам, представлена в таблице 2.2.

Таблица 2.2. Процентные доходы, полученные от ООО

«Легион» по предоставленным

кредитам

|

Периоды

|

Сумма полученных процентов, руб.

|

Темп прироста, в %

|

|

2002 год

|

153

278

|

13

|

|

2003 год

|

643

849

|

53

|

|

1 квартал 2004 года

|

418508

|

34

|

|

Итого:

|

1 215 635

|

100

|

В

соответствии с Методикой определения класса кредитоспособности заемщика[1] к качественному анализу

относится также изучение рисков,

связанных с банками, в которых открыты

счета. Предприятие обслуживается в

нашем банке с 08.10.1998г., имеет два расчетных счета: № 1 (открыт

03.10.1997г.), № 2 (открыт 12.07.1998г.). Первый счет используется

предприятием для расчетов и зачисления

выручки за алкогольную продукцию, продукты питания, бытовой химии, второй счет

используется для расчетов и зачисления выручки за офисную мебель.

В

соответствии с требованиями Регламента № 931-р «О порядке краткосрочного кредитования

юридических лиц Сбербанком России и его филиалами»[2] при анализе оборотов по расчетным счета

юридических лиц используется период

девять месяцев, при этом

необходимо учитывать полученные заемщиком кредитные средства. Если

заемщик имеет счета в других банках, то на основании предоставленных клиентом справок с

данных банков производится анализ движения денежных средств по всем счетам

клиента.

Поступления на

расчетные счета за последние девять месяцев (с 1.07.2003 по 30.03.2004г.)

составили 32 943 111,76 руб., в том

числе наличными – 26 090 642,8 руб. (79

% от общих поступлений).

Среднемесячные обороты

по счетам -3 660 345,75 руб., в том

числе наличными 2 898 960,2 руб. Среднедневной остаток по счетам 469 716,32 руб.

Обороты по счету стабильные. Требований к счетам нет, картотека к расчетному

счету не ведется. Анализ движения

денежных средств по счетам заемщика показан в таблице 2.3.

Таблица

2.3. Анализ движения денежных средств по

расчетным счетам ООО «Легион» в

Якутском отделении № 8603 Сбербанка

России

|

№ Расчетного счета

|

Кредитовые обороты по расчетному счету, руб.

|

В том числе без учета полученных кредитов, руб.

|

Среднемесячные обороты без учета предоставленных кредитов, руб.

|

|

№ 1

|

35 182 392,31

|

-

|

-

|

|

№ 2

|

1 845 775,24

|

-

|

-

|

|

Всего кредитовых оборотов

|

37 028 167,55

|

32 943 111,76

|

3 660 345,75

|

В других банках ООО

«Легион» расчетных счетов не имеет.

По результатам

качественного анализа корпоративного клиента – ООО «Легион» можно сделать вывод

о том, что данное предприятие имеет налаженные связи с поставщиками и

покупателями вино-водочной продукции. Кроме того,

предприятие имеет продолжительную кредитную историю, стабильные денежные

обороты по расчетным счетам в Якутском

отделении № 8603 Сбербанка России, что свидетельствует о надежности данного

корпоративного клиента как потенциального заемщика.

2.3.2. Анализ финансового

состояния заемщика

Оценка финансового состояния заемщика производится с учетом тенденций в изменении

финансового состояния и факторов,

влияющих на эти изменения. С этой целью необходимо проанализировать динамику

оценочных показателей, структуру статей баланса, качество активов,

основные направления хозяйственно-финансовой политики корпоративного клиента

ООО «Легион». Согласно требованиям Регламента № 285-2-р, анализ структуры

баланса предприятия производится на

основании финансовой документации заемщика за пять последних

отчетных периодов, включая годовой баланс (см. табл. 2.4).

Таблица 2.4. Основные

показатели актива баланса (тыс. руб.)

|

Статья баланса

|

На

01.04.03

|

На

01.07.03г.

|

На 01.10.03

|

На

01.01.04

|

На

01.04.04

|

|

Внеоборотные активы,

всего, в т.ч.:

|

137

|

256

|

334

|

499

|

531

|

|

Основные средства

|

137

|

256

|

318

|

479

|

513

|

|

Оборотные активы, всего, в т.ч.:

|

10 695

|

12 340

|

12 471

|

16 240

|

16 698

|

|

Запасы

|

3 623

|

5 934

|

5 084

|

9 526

|

10 300

|

|

Дебиторская задолженность (до года)

|

6 299

|

5 598

|

6 078

|

4 942

|

4 643

|

|

Дебиторская задолженность (более года)

|

-

|

-

|

-

|

-

|

-

|

|

Краткосрочные финансовые вложения

|

-

|

-

|

-

|

-

|

-

|

|

Денежные средства

|

110

|

195

|

802

|

568

|

380

|

|

БАЛАНС

|

10 832

|

12 596

|

12 805

|

16 739

|

17 229

|

На протяжении рассматриваемого периода с 01.04.2003г. по

01.04.2004г. наблюдается устойчивая тенденция

увеличения валюты баланса.

Имущество предприятия за первый квартал 2004 года по сравнению с аналогичным

отчетным периодом предыдущего года увеличилось

на 6 397 тыс.руб. (на 59 %). В целом на 01.04.2003г. увеличение активов

произошло за счет увеличения как внеоборотных, так и оборотных средств. Внеоборотные

активы увеличились в три раза, то есть на 394 тыс. руб., увеличение произошло

главным образом за счет приобретения основных средств: торгового павильона по

ул. Кирова 25/1, транспортных средств: в июне 2002г. приобретены два

микроавтобуса. Оборотные средства

увеличились на 56 %, что в абсолютном выражении составляет 6 003 тыс. руб. Увеличение оборотных средств

связано с увеличением товарных запасов ООО «Легион». На протяжении

рассматриваемого периода с 01.04.2003г по 01.04.2004г. наблюдается тенденция

увеличения товарных запасов предприятия. Так, если на 01.04.2003г. запасы составляли 3 623 тыс. руб., то на 01.04.2004г. они

составили 10 300 тыс. руб., что на 184 %

больше. Следует отметить, что текущие активы предприятия полностью покрывают

краткосрочные обязательства.

Дебиторская задолженность ООО

«Легион» на 01.04.2004г. составила 4 643

тыс. руб. (27 % валюты баланса), в том числе по покупателям и

заказчикам - 4 515 тыс. руб. (97 % от

общей дебиторской задолженности), прочие

дебиторы – 128 тыс. руб.(3 % от общей дебиторской задолженности).

Задолженность покупателей и

заказчиков состоит из переходящей задолженности постоянных покупателей, которым

ООО «Легион» предоставляет товары с отсрочкой платежа, задолженность возникла в

четвертом квартале 2003г, первом квартале 2004 г. Безнадежной задолженности

нет. По сравнению с первым кварталом предыдущего года дебиторская задолженность

ООО «Легион» уменьшилась на 26 %, что в

абсолютном значении составляет 1 656 тыс. руб. Данное уменьшение дебиторской

задолженности с одной стороны уменьшает активы предприятия, с другой стороны

свидетельствует о своевременности расчетов покупателей вино-водочной

продукции. ООО «Легион» перешло на такой порядок расчетов с покупателями и

заказчиками продукции, как стопроцентная предоплата за товар. Краткосрочных

финансовых вложений и дебиторской задолженности со сроком погашения более года у предприятия нет.

Состав пассивов баланса ООО

«Легион» показан в табл. 2.5.

Таблица

2.5. Основные показатели пассива баланса

(тыс. руб.)

|

Статья баланса

|

На

01.04.03

|

На

01.07.03

|

На

01.10.03

|

На

01.01.04

|

На

01.04.04

|

|

Капитал и

резервы, всего, в т.ч.:

|

- 2 006

|

- 562

|

221

|

1 945

|

3 688

|

|

Уставный капитал

|

50

|

50

|

50

|

50

|

50

|

|

Добавочный капитал

|

0

|

0

|

21

|

20

|

18

|

|

Непокрытый убыток прошлых лет

|

-2 540

|

-2 540

|

-2 540

|

-2 540

|

0

|

|

Нераспределенная прибыль прошлых

лет

|

0

|

0

|

0

|

0

|

1 875

|

|

Нераспределенная прибыль

отчетного года

|

484

|

2 026

|

2 916

|

4 858

|

1 854

|

|

Непокрытый убыток отчетного года

|

0

|

-98

|

-226

|

-443

|

-109

|

|

Долгосрочные

обязательства, всего, в т.ч.:

|

-

|

-

|

-

|

-

|

-

|

|

Кредиты банков

|

0

|

0

|

0

|

0

|

0

|

|

Краткосрочные

обязательства, всего, в т.ч.:

|

12 838

|

13 158

|

12 584

|

14 794

|

13 541

|

|

Кредиты банков

|

3 140

|

2 275

|

2 400

|

2 969

|

2 004

|

|

Займы

|

0

|

0

|

0

|

0

|

0

|

|

Кредиторская задолженность

|

9 698

(89% вб)

|

10 883

(86% вб)

|

10 184

(79% вб)

|

11 825

(71% вб)

|

11 537

(67% вб)

|

|

БАЛАНС

|

10 832

|

12 596

|

12 805

|

16 739

|

17 229

|

Как видно

из таблицы 5, капитал ООО «Легион» на 01.04.2004г. составил 3 688 тыс. руб., при этом по сравнению с данными на 01.04.2003г. капитал предприятия

увеличился на 5 694 т.р.

ООО «Легион» по состоянию на 01.04.2004г вышло на безубыточный уровень,

предприятие перекрыло убытки прошлых лет. Структура капитала ООО «Легион»

представлена следующими статьями: уставный капитал, добавочный капитал, нераспределенная прибыль прошлых лет и

отчетного года.

Рис.

2.1. Состав и доли учредителей ООО «Легион»

Уставный

капитал ООО «Легион» составляет 50 тыс. руб. Размер уставного капитала и доли

участников определены в уставе данного

предприятия. Распределение долей участников показано на рис 1.

Наибольшая доля в уставном капитале ООО «Легион»

принадлежит физическому лицу. Она составляет 45 % от общего размера уставного

капитала предприятия, что в абсолютном значении составляет 22 500 рублей.

Остальные две доли распределены между предприятиями: доля ООО «Арктикаторг» в уставном капитале анализируемого предприятия

составляет 30% (15 000 рублей), соответственно доля ООО «Сервис центр»

составляет 25% (12 500 рублей). Финансовое

положение учредителей является стабильным, на момент государственной

регистрации ООО «Легион» учредители полностью оплатили свой вклад в уставный

капитал предприятия. Уменьшения

уставного капитала на период с 01.04.2003г по 01.04.2004г не

происходило.

Добавочный

капитал ООО «Легион», образованный в результате переоценки основных

средств на 01.04.2004г. составил 18 000

рублей. Нераспределенная прибыль отчетного года составляет 1 745 тыс. руб.,

нераспределенная прибыль прошлых лет – 1 875 тыс. руб.

Кредиторская

задолженность на 01.04.2004г. составила

11 537 тыс. руб. (67% валюты баланса). Расшифровка кредиторской

задолженности приведена в табл. 2.6.

Таблица

2.6. Расшифровка кредиторской задолженности ООО «Легион»

|

Кредиторы

|

Сумма задолженности

(тыс. руб.)

|

Удельный вес

(%)

|

|

Поставщики

и подрядчики

|

10 308

|

89

|

|

Векселя к

уплате

|

900

|

8

|

|

Персонал

предприятия

|

95

|

0,8

|

|

Внебюджетные

фонды

|

13

|

0,2

|

|

Бюджет

|

221

|

2

|

|

Итого:

|

11 537

|

100

|

Наибольший

удельный вес в общей сумме кредиторской

задолженности занимает задолженность

перед поставщиками и подрядчиками - 89 %, из них 1 859 112 руб. – задолженность

перед учредителем за компьютерную

технику, перед ООО «Сервис - центр» – 1 083 866 руб. (поставщику - отсрочка

платежа), задолженность перед ООО «Ларчик» – 937 193 руб. и т.д. Задолженность

текущая. В целом на 01.04.2004г. уровень кредиторской задолженности в общем

объеме имущества предприятия по сравнению с 1 кварталом 2003г. уменьшился на 22

%, так, на 01.04.2003 год уровень кредиторской задолженности составлял 89 % валюты

баланса, а на 01.04.2004г. уровень кредиторской задолженности составляет

67 % валюты баланса.

Данное

изменение уровня кредиторской задолженности в общем объеме имущества

предприятия, наряду с уменьшением суммы кредитных обязательств предприятия, свидетельствует

о том, что ООО «Легион» стало в большей мере

использовать свои собственные ресурсы.

Кредитные обязательства предприятия составили 2 004 тыс. руб. Это текущая задолженность по кредитам, предоставленным Якутским отделением № 8603

Сбербанка России. Проценты за пользование кредитами погашаются

полностью и своевременно. Просроченной задолженности предприятием ни

разу не допускалось.

Анализ динамики изменения

финансовых результатов ООО

«Легион» показан на рис 2.2.

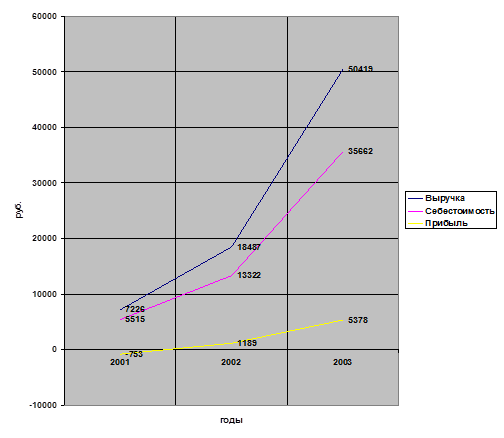

Рис. 2.2. Динамика изменения показателей выручки,

себестоимости и прибыли на протяжении 2001-2003гг

Таким образом, наблюдается положительная динамика изменения

показателей выручки, себестоимости и прибыли ООО «Легион» на протяжении трех

лет. Улучшение финансовых результатов деятельности анализируемого предприятия

связано в первую очередь с улучшением качества товаров, с расширением круга

потребителей: различных торговых точек, ресторанов и баров города. Во вторую

очередь на улучшение финансовых показателей большое влияние оказало увеличение

объема реализации и ассортимента вино-водочной

продукции.

В соответствии с требованиями Регламента предоставления

кредитов юридическим лицам Сбербанком России и его филиалами № 285-2-р, анализ финансовых результатов

производится на основании финансовых результатов деятельности предприятия за

период, предшествующий дню обращения

предприятия с заявкой о предоставлении кредита. Анализ финансовых

результатов ООО «Легион» приведен в табл. 2.7.

Таблица

2.7. Сведения о финансовых результатах

ООО «Легион»

(тыс. руб.)

|

Наименование показателя

|

На

01.04.03г.

|

На

01.07.03

|

На

01.10.03

|

На

01.01.04

|

На

01.04.04г.

|

|

Выручка

(нетто) от реал-ии товаров

|

9 619

|

19 960

|

29 543

|

50 419

|

19 634

|

|

Себестоимость

реализации товаров, продукции, работ, услуг

|

6 766

|

14 117

|

20 812

|

35 662

|

13 944

|

|

Валовая

прибыль

|

2 853

|

5 843

|

8 731

|

14 757

|

5690

|

|

Коммерческие

расходы

|

2 218

|

3 658

|

5 509

|

9 379

|

3 498

|

|

Прибыль

(убыток) от реализации

|

635

|

2 185

|

3 222

|

5 378

|

2 192

|

|

Проценты

к уплате

|

0

|

0

|

0

|

0

|

148

|

|

Прочие

операционные доходы

|

7

|

9

|

10

|

13

|

4

|

|

Прочие

операционные расходы

|

16

|

25

|

41

|

60

|

44

|

|

Прибыль (убыток) до налогообложения

|

626

|

2 173

|

3 195

|

5 335

|

2 004

|

|

Налог на

прибыль и иные аналогичные платежи

|

73

|

147

|

279

|

477

|

150

|

|

Прибыль (убыток) от обычной деятельности

|

553

|

2 026

|

2 916

|

4 858

|

1 854

|

Выручка предприятия за первый квартал 2004 года составила 19 634 тыс. руб.

По сравнению с аналогичным периодом прошлого года выручка возросла на 104 %,

что в абсолютном значении составляет 10 015 тыс. руб.

ООО «Легион» весь

2003 год работало безубыточно, по состоянию на 01.04.2004г. чистая прибыль

предприятия составила 1 854 тыс. руб., по сравнению с аналогичным периодом прошлого года

возросла в 3,3 раза.

По данным Инспекции министерства по налогам и сборам РФ по

г. Якутску Республики Саха (Якутия) по состоянию на 18.04.2004г.

задолженность перед бюджетом

составила 314 760,77 руб. Задолженность является текущей.

Для более полного анализа кредитоспособности корпоративного

клиента Якутского отделения № 8603 Сбербанка России – ООО «Легион», необходимо

изучить платежеспособность и финансовую устойчивость предприятия. Коэффициенты

ликвидности и рентабельность продаж ООО

«Легион» приведены в табл. 2.8.

Таблица

2.8. Коэффициенты ликвидности,

рентабельность предприятия

|

Показатель

|

На

01.04.03

|

На

01.07.03

|

На

01.10.03

|

На

01.01.04

|

На

01.04.04

|

|

Коэффициент абсолютной ликвидности

(К1)

|

0,01

|

0,01

|

0,06

|

0,04

|

0,03

|

|

Промежуточный коэффициент покрытия

(К2)

|

0,50

|

0,44

|

0,55

|

0,37

|

0,37

|

|

Коэффициент текущей ликвидности

(К3)

|

0,83

|

0.94

|

0,99

|

1,10

|

1,23

|

|

Коэффициент соотношения

собственных и заемных средств (К4)

|

0,16

|

0,04

|

0,02

|

0.13

|

0,27

|

|

Рентабельность продаж (К5)

|

0,07

|

0,11

|

0,11

|

0,11

|

0,11

|

|

Оборачиваемость оборотных средств

(дней)

|

87

|

104

|

115

|

104

|

75

|

|

Оборачиваемость дебиторской

задолженности (дней)

|

47

|

54

|

54

|

40

|

22

|

|

Оборачиваемость запасов

|

33

|

43

|

51

|

52

|

45

|

|

Оборачиваемость кредиторской

задолженности (дней)

|

85

|

93

|

97

|

80

|

54

|

Прослеживается положительная динамика оборачиваемости

оборотных средств, дебиторской задолженности, кредиторской задолженности

предприятия: заемщик своевременно расплачивается с поставщиками, покупатели

продукции также вовремя расплачиваются за отпущенный товар. Оборачиваемость

уменьшается в осенний период, причина - сложности доставки товаров в

межнавигационный период. Наибольшая оборачиваемость наблюдается в 1 квартале, в

период наибольшей реализации алкогольной продукции, что связано с новогодними и

весенними праздниками.

Рентабельность предприятия по состоянию на 01.04.2004г.

составляет 11 %, по сравнению с

данными на 01.04.2003г. рентабельность увеличилась на 4%. Таким образом, в

течение года наблюдается положительная динамика: рост прибыли от реализации

способствует увеличению рентабельности продаж.

Увеличение коэффициента текущей

ликвидности, (так на 01.04.03 он составлял 0,83, на 01.04.04 – 1, 23 , при этом

достаточное значение –1), свидетельствует о том, что находящихся у ООО «Легион» оборотных средств

достаточно для погашения долгов по краткосрочным обязательствам.

Коэффициент абсолютной ликвидности является жестким

критерием, показывающим, какая часть краткосрочных обязательств может быть

погашена немедленно. Считается, что

значение этого показателя не должно

опускаться ниже 0,2. В нашем

примере, несмотря на увеличение

денежных средств (на 230%) величина их просто мизерна. Коэффициент

абсолютной ликвидности составил на

01.04.2003г. – 0,01, на 01.04.2004г.- 0,03. Это свидетельствует о неспособности

предприятия мгновенно погасить обязательства за счет имеющихся денежных

средств. ООО «Легион» может рассчитаться с кредиторами при условии поступления

денег от дебиторов.

Коэффициент соотношения

собственных и заемных средств изменился незначительно, если на

01.04.2003г. он составлял 0,16, то на 01.04.2004г. составляет – 0,27, при

достаточном значении – 0,6. (для торговых предприятий). Данный коэффициент

показывает, что предприятие еще нуждается в привлечении заемных средств,

несмотря на прирост собственного капитала.

Коэффициент покрытия, показывающий способность предприятия оперативно

высвобождать из хозяйственного оборота денежные средства, краткосрочные и погашать

долговые обязательства на 01.04.2004г. составляет 0,37, тогда как на

01.04.2003г. данный показатель составлял – 0,5. Достаточное значение

коэффициента – 0,8.

Все вышеперечисленное

свидетельствует о том, что снизилась величина краткосрочных заемных средств,

необходимых для осуществления текущей деятельности предприятия, предприятие

стало больше рассчитывать на свои собственные средства.

Изучив показатели ликвидности, рентабельность

предприятия, необходимо определить рейтинг предприятия, расчет которого

приведен в таблице 2.9.

Таблица 2.9. Определение класса кредитоспособности ООО «Легион»

|

Коэф-т

|

Вес

Коэф-та

|

На 01.04.03г.

|

На 01.07.03г.

|

На 01.10.03г.

|

На 01.01.04г.

|

На 01.04.04г.

|

|

Кат- ия

|

Сумма баллов

|

Кат-ия

|

Сумма баллов

|

Кат-ия

|

Сумма баллов

|

Кат-ия

|

Сумма баллов

|

Кат-ия

|

Сумма баллов

|

|

К1

|

0,11

|

3

|

0,33

|

3

|

0,33

|

3

|

0,33

|

3

|

0,33

|

3

|

0,33

|

|

К2

|

0,05

|

3

|

0,15

|

3

|

0,15

|

2

|

0,10

|

3

|

0,15

|

3

|

0,15

|

|

К3

|

0,42

|

3

|

1,26

|

3

|

1,26

|

3

|

1,26

|

2

|

0,84

|

2

|

0,84

|

|

К4

|

0,21

|

3

|

0,63

|

3

|

0,63

|

3

|

0,63

|

3

|

0,63

|

3

|

0,63

|

|

К5

|

0,21

|

2

|

0,42

|

2

|

0,42

|

2

|

0,42

|

2

|

0,42

|

2

|

0,42

|

|

Итого

|

*

|

*

|

2,79

|

*

|

2,79

|

*

|

2,37

|

*

|

2,37

|

*

|

2,37

|

|

Класс

|

*

|

*

|

3

|

*

|

3

|

*

|

3

|

*

|

2

|

*

|

2

|

Оценка результатов расчетов пяти коэффициентов заключается

в присвоении ООО «Легион» категории по каждому из этих показателей на основе

сравнения полученных значений с установленными достаточными показателями. Далее

производится разбивка показателей на категории (см. таблицу 2.10.).

Таблица 2.10.Разбивка показателей на категории в

зависимости от их фактических значений

|

Коэффициенты

|

1 категория

|

2 категория

|

3 категория

|

|

К1

|

0,2

и выше

|

0,15

- 0,2

|

менее

0,15

|

|

К2

|

0,8

и выше

|

0,5

- 0,8

|

менее

0,5

|

|

К3

|

2,0

и выше

|

1,0

- 2,0

|

менее

1,0

|

|

К4

|

|

|

|

|

Кроме торговли

|

1,0

и выше

|

0,7

- 1,0

|

менее

0,7

|

|

Для торговли

|

0,6

и выше

|

0,4

- 0,6

|

менее

0,4

|

|

К5

|

0,15

и выше

|

менее

0,15

|

Нерентабельно

|

Определение категорий

показателей ликвидности и рентабельности объясняется необходимостью произвести

расчет суммы баллов. Формула расчета суммы баллов S имеет вид:

S =

0,11 * Категория К1 + 0,05 * Категория К2 + 0,42 * Категория К3 + (13)

+ 0,21 * Категория К4 +

0,21 * Категория К5.

Значение S

наряду с другими факторами используется для определения рейтинга Заемщика.

На примере анализируемого нами корпоративного клиента

сумма баллов равна 2,37. (S= 2,37), т.е. ООО «Легион» на 01.04.2004г по

формализованным критериям относится ко второму классу кредитоспособности. По

состоянию на 01.04.2003г. предприятие

имело 3 класс кредитоспособности, причина – низкая рентабельность, всего

7 %.

Прибыль предприятия на 01.04.03г. составляла 635 тыс. руб., что на 1 557 тыс. руб. (71 %) ниже, чем по данным на 01.04.2004г. Таким образом, мы

видим, что в течение года наблюдается положительная динамика: рост прибыли от

реализации способствует увеличению рентабельности продаж.

В целом, анализ показателей ликвидности и

рентабельности ООО

«Легион» показал эффективность использования предприятием своих средств в целях

получения прибыли и способность данного

предприятия оплатить свои краткосрочные обязательства за счет поступления денежных средств от дебиторов.

Поэтому погашение запрашиваемого данным предприятием кредита, следует

планировать в конце срока пользования (1 год). Не следует устанавливать ежемесячный график погашения

кредитных обязательств.

С учетом качественного анализа, в ходе которого выявлено что

данное предприятие имеет положительную кредитную историю, стабильные денежные

обороты по счетам в Якутском отделении № 8603 Сбербанка России, налаженные связи с поставщиками и

покупателями продукции, отличную деловую репутацию, то есть относится к числу

корпоративных клиентов банка, данному заемщику может быть присвоен первый класс

кредитоспособности. Другими словами, возможность дальнейшего кредитования

данного клиента не вызывает сомнений.

2.4.

Оценка обеспечения надлежащего

исполнения обязательств по кредиту

Обязательным

условием предоставления кредита является наличие обеспечения своевременного и полного

исполнения обязательств заемщиком. В качестве обеспечения Банк принимает:

-

государственные ценные бумаги РФ и ценные бумаги

Сбербанка России

-

транспортные средства,

-

оборудование,

-

товарно-материальные ценности, в т.ч. запасы готовой

продукции, товары, сырье, материалы, полуфабрикаты в обороте (переработке),

-

объекты недвижимости,

-

поручительства платежеспособных предприятий и

организаций и т.д.[3]

В

обеспечение запрашиваемого кредита ООО «Легион» предлагает товары в обороте:

винно-водочную продукцию.

Стоимостью

продукции, предлагаемой в залог, по ценам поставщиков составляет 1 710 957 руб. В соответствии с требованиями регламента

№ 931-р «О порядке краткосрочного кредитования

юридических лиц Сбербанком России и его филиалами» цена и право собственности на товар должны подтверждаться

следующими документами: карточкой складского учета, платежными поручениями и счетами-фактурами.

Заемщиком данные документы предоставлены.

С учетом

того, что предприятие в заявке указывало сумму кредита в размере 1 миллион рублей, закупочная стоимость

товаров должна составить 1 741 996 руб.

Мы видим, что в данном случае стоимость предлагаемого в залог товара меньше, чем необходимо. Поэтому, с учетом предлагаемого клиентом обеспечения,

произведен расчет суммы возможного кредита, которая составляет – 980 000

рублей.

980 000 х

22 % : 100 х 364 : 365 + 980000 = 1 195 009 руб. – это стоимость необходимого

обеспечения по данному кредиту,

1 195 600 :

0,7 = 1 707 156 руб. - это рыночная

стоимость, где 0,7 – поправочный коэффициент. Оценочная стоимость передаваемого

в залог имущества корректируется с использованием поправочного коэффициента:

-

для объектов недвижимости - не более 0,7

-

для оборудования, транспортных средств,

товарно-материальных ценностей – не более 0,5-0,7, применяемого в зависимости

от срока эксплуатации оборудования и транспортных средств, ликвидности товарно-материальных ценностей.

-

для заемщиков, относящихся к первому классу кредитоспособности возможно применение поправочного коэффициента для объектов

недвижимости, оборудования, транспортных средств, товарно-материальных

ценностей в размере до 0,8.[4] Поправочный коэффициент

установлен Банком для снижения риска в случае неисполнения заемщиком кредитных обязательств.

Винно-водочная

продукция, предлагаемая в залог, является ликвидным товаром, так как быстро реализуется. Применение поправочного коэффициента 0,7

объясняется тем, что данный товар имеет

широкий рынок сбыта. Согласно требованиям

Порядка осуществления контроля

за наличием остатков

товарно-материальных ценностей и товаров в обороте (переработке),

являющихся обеспечением по предоставленным кредитам № 517-р

сотрудникам банка необходимо проверить фактическое наличие и сохранность данного

товара.

Выезд по адресам местонахождения данного

оборудования подтвердил наличие и

сохранность товара, соответствие его количества с данными первичных

документов. Сохранность товаров

обеспечивается собственной охранной,

имеется сигнализация, установлены видеокамеры.

Ранее

действующий регламент № 285-2-р не предусматривал страхования товаров в обороте, в настоящее время

страхование данного имущества

определяется банком в каждом конкретном случае исходя из стоимости

закладываемого имущества и стоимости чистых активов предприятия.

Целесообразность страхования закладываемого

имущества определяется исходя из

требований регламента № 285-3-р,

в соответствии с которым Банк самостоятельно определяет целесообразность

страхования закладываемого имущества в случаях, если стоимость закладываемого имущества составляет:

- не более 75

% чистых активов, определенных на последнюю отчетную дату, -для заемщиков, относящихся к первому классу кредитоспособности,

- не более

50% чистых активов, определенных на последнюю отчетную дату, - для заемщиков,

относящихся ко второму классу кредитоспособности.

В случае, когда стоимость закладываемого

имущества составляет более 75 % чистых активов для заемщиков, относящихся к

первому классу кредитоспособности и более 50 % для заемщиков, относящихся

ко второму классу кредитоспособности, -

обязательному страхованию подлежит все закладываемое имущество.

Стоимость чистых активов определяется в

соответствии с Приказом МФ РФ от

29.01.2003г. № 03-6/пз «О порядке оценки

стоимости чистых активов акционерных

обществ».

Расчет

стоимости чистых активов ООО «Легион» производится на основании данных периода,

предшествующего дню обращения предприятия с заявкой на предоставление кредита.

Расчет стоимости чистых активов представлен в таблице 2.11.

Таблица 2.11.

Расчет стоимости активов анализируемого предприятия на 01.04.2004г.

(тыс. руб.)

|

Показатели

баланса предприятия

|

Сумма (тыс. руб.)

|

|

Активы:

Нематериальные активы

Основные средства

Запасы

Дебиторская задолженность

Денежные средства

Итого активы:

|

18

513

10 300

4 643

380

15 854

|

|

Пассивы:

Раздел 6 баланса

|

13 541

|

|

Стоимость чистых

активов

|

2 313

|

Объем

закладываемого имущества по балансовой стоимости на 01.04.2004г. составляет 1

195 009 руб., что составляет более 50%

чистых активов предприятия, определенных на последнюю отчетную дату (01.04.2004г.).

По формализованным критериям Заемщик относится ко 2-му классу

кредитоспособности. Учитывая данные

показатели и требования п 1.7.1. Регламента № 285-3-р

от 19.04.2002г. страхования закладываемого

имущества является обязательным.

2.5. Оценка кредитного риска

по действующему договору и перспективный анализ возврата кредита

Основным

видом деятельности анализируемого предприятия является оптовая продажа алкогольных напитков и

розничная торговля продуктами питания. Запрашиваемый кредит предприятие

планирует использовать на закуп

винно-водочной продукции. Источником погашения кредита будет являться выручка,

полученная от реализации продукции.

На момент подачи заявки о

предоставлении кредита в сумме 1 млн. рублей, предприятие имеет

договора, заключенные с

поставщиками винно-водочной продукции: с ООО ТД «Леон» (г Мытищи), ОАО «Винап» (г

Новосибирск), ООО «Эпсилон»

(г Москва). Данные поставщики постоянно сотрудничают с анализируемым

предприятием. Условия оплаты – пятидесятипроцентная предоплата за товар.

Расчет

объема реализации вина ООО ТД

«Леон», ОАО «Винап», ООО «Эпсилон»

приобретенного за счет кредитных средств, представлен в табл. 2.12.

Таблица

2.12. Расчет объема реализации товара, приобретенного за счет кредитных средств

|

Наименование продукции

|

Количество

|

Цена закупки, руб.

|

Объем закупки, руб.

|

Цена реализации, руб.

|

Объем

реализации, руб.

|

Наценка, руб.

|

|

Семь

сестер «Мирабелла» 0,75 л.

|

600

|

50

|

30 000

|

85

|

51 000

|

21 000

|

|

Крестный

ход 0,75

|

600

|

50

|

30 000

|

85

|

51 000

|

21 000

|

|

Обитель

монаха 0,75

|

600

|

50

|

30000

|

85

|

51000

|

21000

|

|

Слеза

монашки 0,75

|

1 200

|

50

|

60 000

|

85

|

102 000

|

42 000

|

|

Шепот

монаха 0,75

|

1200

|

50

|

60 000

|

85

|

102 000

|

42 000

|

|

Аббат Бланш 0,75

|

528

|

50

|

26 400

|

85

|

44 880

|

18 480

|

|

Аббат Нуарэ 0,75

|

600

|

50

|

30 000

|

85

|

51 000

|

21 000

|

|

Столица

Сибири 0,5

|

5 000

|

25,94

|

129 700

|

55

|

275 000

|

145 300

|

|

Сибирский

характер 0,25

|

1 660

|

17,5

|

29 050

|

35

|

58 100

|

29 050

|

|

Сибирский

характер 0,5

|

4 000

|

27,96

|

111 840

|

55

|

220 000

|

108 160

|

|

Звезда

Сибири 0,5

|

3 100

|

26,88

|

83 328

|

55

|

170 500

|

87 172

|

|

Князь

Игорь 0,5

|

2 100

|

26,88

|

56 448

|

55

|

115 500

|

59 052

|

|

Сибирская

тройка 0,7

|

180

|

120,67

|

21 720,6

|

210

|

37 800

|

16 079,4

|

|

Талисман

любви 0,7

|

575

|

47,1

|

27 082,5

|

80

|

46 000

|

18 917,5

|

|

Белый

коралл 0,7

|

612

|

50,5

|

30 906

|

85

|

52 020

|

21 114

|

|

Итого:

|

|

|

756 475,1

|

|

1 427 800

|

|

|

Великий

старец 0,7

|

1 200

|

50,5

|

60 600

|

85

|

102 000

|

41 400

|

|

Древний

монах 0,7

|

1 464

|

48,1

|

70 418,4

|

80

|

117 120

|

46 701,6

|

|

Земфира

0,7

|

612

|

44,5

|

27 234

|

80

|

48 960

|

21 726

|

|

Изабелла

0,7

|

719

|

47,5

|

34 152,5

|

80

|

57 520

|

23 367,5

|

|

Красный

коралл 0,7

|

707

|

48,5

|

34 289,5

|

80

|

56 560

|

22 270,5

|

|

Мускат 0,7

|

348

|

50,5

|

17 574

|

85

|

29 580

|

12 006

|

|

Всего:

|

|

|

1 000 743,5

|

|

1 839 540

|

|

Общий

объем закупки вино-водочной

продукции составит 1 000 743,5 руб., объем реализации составит – 1 839 540 руб.

Источником погашения будет являться не только

выручка от реализации продукции,

приобретенной за счет кредитных средств,

но также от реализации всей продукции, закупленной предприятием на собственные

средства.

Согласно предоставленному заемщиком плану доходов и

расходов, прогнозируемая чистая прибыль предприятия на период пользования

кредитом составит 14 606 тыс. руб.: 3-4

кварталы 2004 г. – 6458 тыс. руб., 1-2 квартала и июль 2005г. – 8 148 тыс. руб. В период пользования кредитом выручка от основной деятельности

предприятия составит 98 700 тыс. руб.: 3-4 квартала 2004г. – 43 800 тыс. руб.,

1-2 квартала и июль 2005г. – 54 900 тыс. руб. Сопоставление фактических данных

баланса ООО «Легион» с плановыми показателями представлено в таблице 2.13.

Таблица

2.13. Сопоставление фактических показателей баланса ООО «Легион»

с плановыми показателями

(тыс. руб.)

|

Период

|

Выручка

|

Себестоимость

|

Чистая прибыль

|

|

2002г.

|

18 487

|

13 322

|

888

|

|

2003г

|

50 419

|

35 662

|

4 858

|

|

2004г. (факт 1 квартала + план

2,3,4 квартала)

|

82 082

|

58 020

|

11 093

|

Положительная

динамика изменения показателей прибыли, выручки и себестоимости объясняется

тем, что у предприятия расширился круг поставщиков, реализация винно-водочной

продукции в 2004г. будет производиться

через свои торговые точки, количество которых, по сравнению с 2002-2003гг. значительно увеличилось.

Увеличение выручки и себестоимости объясняется

и повышением цены. В целом финансовое

состояние предприятие характеризуется как стабильное. Можно достаточно уверенно

утверждать, что со своими обязательствами предприятие рассчитается вовремя.

Необходимость

классификации предоставленных Сбербанком России ссуд и задолженности,

приравненной к ссудной объясняется тем, что для покрытия непогашенной ссудной

задолженности необходимо создание и регулирование резерва на возможные потери

по ссудам в соответствии с Инструкцией

Банка России от 30.06.1997 № 62а[5]. Резерв на возможные

потери по ссудам формируется за счет отчислений, относимых на расходы Банка.

Размер отчислений в резерв определяется

исходя из суммы основного долга по всей ссудной задолженности и установленных

Инструкцией Банка России № 62а нормативов отчислений по соответствующим группам

риска.

Таблица 2.14. Таблица классификации ссуд исходя из

формализованных критериев оценки кредитных рисков

|

Группа риска

|

Характеристика ссуды

|

Размер отчислений в резерв (в % к сумме задолженности)

|

|

1

СТАНДАРТ-НЫЕ ССУДЫ

|

1) Текущие ссуды независимо от обеспечения при

отсутствии просроченной задолженности по уплате процентов, кроме льготных

текущих ссуд и текущих ссуд инсайдерам .

2) Обеспеченные ссуды:

n текущие

при наличии просроченной задолженности по уплате процентов до 5 дней

включительно;

n при

наличии просроченной задолженности по основному долгу до 5 дней включительно;

n переоформленные

один раз без изменения условий договора.

|

1%

|

|

2

НЕСТАН- ДАРТНЫЕ

ССУДЫ

|

1) Обеспеченные ссуды:

n текущие

при наличии просроченной задолженности по уплате процентов от 6 до 30 дней

включительно;

n при

наличии просроченной задолженности по основному долгу от 6 до 30 дней

включительно;

n переоформленные

два раза без изменения условий договора;

n переоформленные

один раз с изменением условий договора.

2) Недостаточно обеспеченные ссуды:

n текущие

при наличии просроченной задолженности по уплате процентов до 5 дней

включительно;

n при

наличии просроченной задолженности по основному долгу до 5 дней включительно;

n переоформленные

один раз без изменения условий договора.

3) Льготные текущие ссуды и текущие ссуды

инсайдерам

при отсутствии просроченной задолженности по уплате процентов.

|

20%

|

|

3

СОМНИ- ТЕЛЬНЫЕ ССУДЫ

|

1 1) Обеспеченные ссуды:

n текущие

при наличии просроченной задолженности по уплате процентов от 31 до 180 дней

включительно;

n при

наличии просроченной задолженности по основному долгу от 31 до 180 дней

включительно;

n переоформленные

два раза с изменением условий договора;

n переоформленные

более двух раз независимо от наличия изменений условий договора.

2 2) Недостаточно обеспеченные ссуды:

n текущие

при наличии просроченной задолженности по уплате процентов от 6 до 30 дней

включительно;

n при

наличии просроченной задолженности по основному долгу от 6 до 30 дней

включительно;

n переоформленные

два раза без изменения условий договора;

n переоформленные

один раз с изменением условий договора.

3 3) Необеспеченные ссуды:

n текущие

при наличии просроченной задолженности по уплате процентов до 5 дней

включительно;

n при

наличии просроченной задолженности по основному долгу до 5 дней включительно;

n переоформленные

один раз без изменения условий договора

4) Льготные

ссуды и ссуды инсайдерам при наличии просроченной

задолженности по основному долгу или процентам до 5 дней включительно.

|

50%

|

|

4

БЕЗНАДЕЖ-НЫЕ ССУДЫ

|

1) Обеспеченные ссуды:

n текущие

при наличии просроченной задолженности по уплате процентов свыше 180 дней;

n при

наличии просроченной задолженности по основному долгу свыше 180 дней;

2) Недостаточно обеспеченные ссуды:

n текущие

при наличии просроченной задолженности по уплате процентов свыше 30 дней;

n при

наличии просроченной задолженности по основному долгу свыше 30 дней;

n переоформленные

два раза с изменением условий договора;

n переоформленные

более двух раз независимо от наличия изменений условий договора.

3) Необеспеченные ссуды:

n текущие

при наличии просроченной задолженности по уплате процентов свыше 5 дней;

n при

наличии просроченной задолженности по основному долгу свыше 5 дней;

n переоформленные

хотя бы один раз с изменением условий договора;

n переоформленные

более одного раза независимо от наличия изменений условий договора.

4) Льготные ссуды и ссуды инсайдерам[6] при наличии просроченной

задолженности по основному долгу или процентам свыше 5 дней.

|

100%

|

На

протяжении периода пользования ООО «Легион» кредитными ресурсами Банка следует

производить анализ ссудной задолженности данного клиента (см. таблицу 2.15.).

Таблица

2.15. Анализ ссудной задолженности ООО «Легион» по действующему кредитному

договору № 48 от 16.05.2003г.

|

Остаток

срочной задолженности

( в валют кредита)

|

Кол-во переоформлений

|

Оценка обеспечения

|

Группа риска

|

Норматив резерва

|

Сумма резерва

(руб)

|

|

С

изм. усл. Дог.

|

Без

изм. усл. Дог.

|

|

На

01.06.2003г. – 2 000 000 руб.

|

0

|

0

|

обеспеченная

|

1

|

1

|

20

000

|

|

На

01.07.2003г. – 2 000 000 руб.

|

0

|

0

|

обеспеченная

|

1

|

1

|

20 000

|

|

На

01.08.2003г. – 2 000 000 руб.

|

0

|

0

|

обеспеченная

|

1

|

1

|

20 000

|

|

На

01.09.2003г. – 2 000 000 руб.

|

0

|

0

|

обеспеченная

|

1

|

1

|

20 000

|

|

На 01.10.2003г. – 2 000 000

руб.

|

0

|

0

|

обеспеченная

|

1

|

1

|

20 000

|

|

На 01.11.2003г. – 2 000 000

руб.

|

0

|

0

|

обеспеченная

|

1

|

1

|

20 000

|

|

На 01.12.2003г. – 2 000 000

руб.

|

0

|

0

|

обеспеченная

|

1

|

1

|

20 000

|

|

На 01.01.2004г. – 2 000 000

руб.

|

0

|

0

|

обеспеченная

|

1

|

1

|

20 000

|

|

На 01.02.2004г. – 2 000 000

руб.

|

0

|

0

|

обеспеченная

|

1

|

1

|

20 000

|

|

На 01.03.2004г. – 2 000 000 руб

|

0

|

0

|

обеспеченная

|

1

|

1

|

20 000

|

|

На 01.04.2004г. – 2 000 000 руб

|

0

|

0

|

обеспеченная

|

1

|

1

|

20 000

|

Ссуда по данному договору

является обеспеченной, так как реальная

(рыночная) стоимость заложенного предприятием имущества (холодильного оборудования)

достаточна для компенсации банку суммы основного долга по ссуде, процентов по

данному договору. В течение кредитного периода просрочки по уплате кредита и

процентов не допускалось, переоформления ссуды не было. При этом необходимо знать,

что переоформленная ссуда – это ссуда,

по которой изменялись условия

первоначального кредитного договора. Под условиями первоначального кредитного договора

понимаются условия, зафиксированные в кредитном договоре на момент образования

ссудной задолженности. Частными случаями переоформления ссуды являются:

изменение процентов (за исключением изменения процентной ставки в кредитном

договоре, в связи с изменением ставки рефинансирования Банка России, если в

кредитном договоре предусмотрена

возможность пересмотра ставки по указанной причине), изменение срока и суммы кредитования,

периодичности внесения заемщиком

установленных кредитным договором

платежей и др.

Итогом

вышеизложенного может служить вывод о том, что анализируемое автором

предприятие планирует увеличение объема реализации в период пользования

заемными средствами. Данное положительное

изменение показателей финансовых результатов предприятия объясняется

увеличением количества и ассортимента

закупаемой продукции, расширением рынка сбыта.

Кроме

того, автором показан анализ ссудной задолженности по действующему кредитному

договору. Кредит, взятый данным предприятием, относится к числу обеспеченных,

так как в обеспечение заемщиком предоставлен залог холодильного оборудования,

стоимость которого достаточна для компенсации банку суммы основного долга по

ссуде, процентов по данному договору. Учитывая

отсутствие изменений кредитного договора и договора залога, ООО «Легион»

относится к первой группе риска.

2.6. Выводы и рекомендации по

совершенствованию кредитных операций в банке в области оценки кредитоспособности заемщика

Анализ корпоративного клиента

Якутского отделения № 8603 Сбербанка России - ООО «Легион» показал, что

наибольшее внимание в ходе

анализа уделяется количественному анализу финансового положения заемщика, а

также наличию ликвидного залога. В ходе анализа финансового состояния заемщика

наибольшее внимание экономисты уделяют финансовым результатам предприятия,

не изучая при этом движение денежных

потоков.

На взгляд автора, анализ движения денежных потоков дает

возможность получить более

достоверную информацию о состоянии бизнеса, чем отчет о прибылях и убытках.

Так, например, если клиент получает новые, более выгодные условия оплаты

поставок (удлинение срока) – денежная выгода очевидна, так как по поставкам не надо платить немедленно, и

предприятие обеспечивает себе дополнительный источник финансирования, однако на

величине прибыли это не как не отразится. Под выручкой понимается доход от

реализации продукции или услуг за определенный период, отражающий как денежные

так и неденежные

формы дохода, под прибылью –

разность между доходами от реализации и

расходами на реализованную продукцию, под потоком денежных средств – разность

между всеми полученными и выплаченными

предприятием денежными средствами за определенный период времени.

Основная задача

анализа денежных потоков

заключается в выявлении недостатка

(избытка) денежных средств, определении источников их поступлений и направлений

использования. Анализ движения денежных средств позволяет определять общую потребность компании в средствах и ее самодостаточность в

смысле генерирования денежной наличности.

Анализ денежных потоков ООО «Легион» состоит в

определении чистого сальдо различных поступлений и расходов за определенный

период, то есть в сопоставлении притоков и оттоков средств. Приток средств за период может

включать в себя следующие компоненты: прибыль, амортизацию, рост кредиторской

задолженности, получение новых ссуд, высвобождение средств из запасов, погашение дебиторской

задолженности, продажу основных фондов. Отток средств за тот же период

может состоять из дополнительных

вложений средств в запасы, дебиторскую задолженность, основные фонды, из

уменьшения кредиторской задолженности,

погашения ссуд. Разница между притоком и

оттоком средств определяет величину

общего денежного потока.

Итак, рассмотрим алгоритм определения денежного потока ООО

«Легион» по трем сферам деятельности: текущей (производственной),

инвестиционной, финансовой. Общий денежный

поток складывается из денежных потоков