Министерство

образования Российской Федерации

Хабаровская

государственная академия экономики и права

Кафедра банковского

дела

ДОПУЩЕНА К ЗАЩИТЕ

Зав.кафедрой к.э.н.,

доцент

____________________

Н.А. Пономарева

(подпись)

«____»__________________

2004г.

АНАЛИЗ

КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА В КОММЕРЧЕСКОМ БАНКЕ

(на примере

корпоративного клиента Якутского отделения № 8603 Сбербанка России)

ДИПЛОМНАЯ РАБОТА

Работу выполнил: Студентка

гр. ФК(Б) Садовникова М.К.

____________________

(подпись)

Руководитель: к.э.н., проф. Сливкин В.А.

____________________

(подпись)

Нормоконтролер: к.э.н., доцент Масюкова Л.В.

____________________

(подпись)

Хабаровск

2004

Содержание.

ВВЕДЕНИЕ........................................................................................................ 4

1. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА – ВАЖНОЕ ЗВЕНО В

ДЕЯТЕЛЬНОСТИ БАНКА.............................................................................. 6

1.1.

История вопроса о кредитоспособности предприятий.............................. 6

1.1.1. Понятие и показатели

кредитоспособности..................................... 6

1.2.

Кредитоспособность: понятие, сущность, значение................................... 9

1.3.

Действующие методы определения кредитоспособности заемщика....... 12

1.3.1. Совершенствование методики

оценки кредитоспособности заемщика 12

1.3.2. Анализ кредитуемой сделки и

источников погашения кредита....... 19

1.4.

Методика анализа финансового состояния ссудозаемщика.................... 23

1.4.1. Анализ бухгалтерского баланса.......................................................... 23

1.4.2. Методика Ассоциации

российских банков....................................... 24

2. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА - КОРПОРАТИВНОГО КЛИЕНТА

ЯКУТСКОГО ОТДЕЛЕНИЯ №8603 СБЕРБАНКА РОССИИ 27

2.1.

Организация процесса кредитования в Сбербанке России...................... 27

2.1.1. Подразделения Банка, принимающие

участие в выполнении операций по кредитованию................................................................................................... 29

2.2.

Анализ кредитного портфеля Якутского отделения № 8603 Сбербанка России............................................................................................................................ 30

2.2.1. Анализ отраслевой структуры

кредитного портфеля.................... 30

2.2.2. Структура кредитного портфеля

юридических лиц по срокам кредитования............................................................................................................................ 31

2.2.3. Структура кредитного портфеля

юридических лиц по видам обеспечения............................................................................................................................ 31

2.2.4. Кредитование физических лиц........................................................... 31

2.3.

Определение кредитоспособности юридического лица по методике Сбербанка России................................................................................................................ 32

2.3.1. Качественный анализ Заемщика......................................................... 32

2.3.2. Анализ финансового состояния

заемщика......................................... 36

2.4.

Оценка обеспечения надлежащего

исполнения обязательств по кредиту 44

2.5.

Оценка кредитного риска по действующему договору и перспективный анализ

возврата кредита.............................................................................................. 47

2.6.

Выводы и рекомендации по совершенствованию кредитных операций в банке в

области оценки кредитоспособности

заемщика............................................. 52

2.7.

Порядок оценки кредитоспособности физических лиц............................ 58

2.7.1.Порядок предоставления кредита

физическому лицу....................... 60

3. НАПРАВЛЕНИЕ СОВЕРШЕНСТВОВАНИЯ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ

КЛИЕНТОВ.................................................. 66

3.1.

Рейтинговая оценка заемщика................................................................... 66

3.2.

Методики оценки кредитоспособности зарубежных стран..................... 74

3.2.1. Правило 5 "С" (США)......................................................................... 76

3.2.2. Методика оценки

кредитоспособности CAMPARI (Англия)........... 77

3.2.3. Методика французских банков.......................................................... 80

3.2.4. Методика Всемирного банка............................................................. 82

3.3.

Меры по снижению риска не возврата кредита....................................... 84

3.4.

Недостатки действующих методик определения кредитоспособности и пути их

устранения......................................................................................................... 89

ЗАКЛЮЧЕНИЕ............................................................................................... 94

Список литературы......................................................................................... 96

ВВЕДЕНИЕ

Актуальность

выбранной темы исследования объясняется необходимостью изучения кредитоспособности заемщика с целью

минимизации кредитных рисков в банковской

деятельности. Как показывает

практика, в настоящее время российские коммерческие банки, опираясь на

собственный и зарубежный опыт, начинают уделять внимание оценке финансовых

возможностей заемщика. При этом используются современные программы

экспресс-анализа финансового состояния предприятий, одновременно создается информационная клиентская база, содержащая сведения о кредитной истории заемщика, его

деловой репутации, состоянии счетов и т.д.

Но, несмотря на значительный прогресс в данной области, возникает

необходимость развивать и совершенствовать методики анализа кредитоспособности

заемщиков.

Целью исследования является

совершенствование кредитования корпоративных клиентов и физических лиц в

Якутском отделении № 8603 Сбербанка России в сфере оценки кредитного риска. Для

достижения поставленной в работе цели необходимо решить следующие задачи:

1. Раскрыть

понятие кредитного риска и кредитоспособности заемщика.

2. Дать

характеристику роли Центрального Банка России в регулировании деятельности коммерческих банков.

3. Дать

оценку факторам риска, связанным с финансовым состоянием корпоративного клиента и заемщика – физического лица.

4. Дать

оценку факторам риска, связанным с

кредитной историей и деловой репутацией клиента.

5. Произвести

качественный анализ предприятия, являющегося клиентом Якутского отделения №

8603 Сбербанка России (изучить сферу деятельности корпоративного клиента,

его рыночные позиции, кредитную

историю).

6. Проанализировать

финансовое состояние заемщика (охарактеризовать основные показатели актива и пассива баланса, изучить динамику

изменения доходов и расходов

предприятия, произвести анализ

платежеспособности и финансовой устойчивости предприятия, определить

класс кредитоспособности клиента).

7. Охарактеризовать

основные принципы оценки кредитоспособности заемщика – физического лица.

8. Дать

оценку обеспечению надлежащего исполнения обязательств по договору.

9. Произвести

оценку кредитного риска по действующему договору и перспективному анализу возврата кредита.

Дипломная работа состоит из трех

глав.

В первой главе «Кредитоспособность – основа кредитных

отношений Банка и Клиента», раскрывается понятие кредитоспособности заемщика,

затронут зарубежный опыт оценки.

Вторая глава «Оценка

кредитоспособности заемщика – корпоративного клиента Якутского отделения № 8603

Сбербанка России», содержит анализ структуры кредитного портфеля отделения

Сбербанка России, освещен порядок заключения кредитных отношений «Банк -

Клиент», а также, подробный качественный и количественный анализ потенциального

заемщика, оценку кредитного риска по действующему договору и перспективному

анализу возврата кредита, который

необходим для определения

способности клиента погасить свои

обязательства перед банком.

В третьей главе «Направления

совершенствования оценки кредитоспособности клиентов» раскрывается понятие

кредитного риска, роль Центрального банка в

регулировании кредитных операций, а также отражены недостатки, по мнению

автора, и пути их устранения действующих методик определения кредитоспособности

клиентов.

В ходе написания дипломной

работы использовались

нормативно-правовые документы Центрального банка, регламентирующие кредитный процесс в коммерческих банках, а также труды

отечественных и зарубежных авторов: Абрамчук В.А., Антонов Н.Г., Блиумфильд Кристофер А.,

Глазунова В.Н., Дубров А.М., Ермаков С.Л., Роуз Питер С., Севрук В.Т.,

Соколинская Н.Э. и других авторов.

Тема

исследования представляет не только теоретическую, но и практическую

значимость, поскольку автор работает в данной области, и разработанные в ходе исследования рекомендации и предложения могут быть использованы кредитными

работниками на практике.

1. АНАЛИЗ

КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА – ВАЖНОЕ ЗВЕНО В ДЕЯТЕЛЬНОСТИ БАНКА

1.1. История вопроса о кредитоспособности предприятий

Вопросы кредитоспособности

хозрасчетных организаций приобретают все более актуальное значение в нашей

стране. Дальнейшее развитие товарно-денежных отношений, задачи перехода к

оптовой торговле, возникновение и развитие кооперативных и акционерных

предприятий, индивидуальной трудовой деятельности, перевод государственных

предприятий на полный хозяйственный расчет и самофинансирование вызывают

необходимость оценки финансового положения предприятий-смежников, т.е. их

кредитоспособности, до заключения

договора о поставках в целях гарантии платежа и выбора соответствующей

формы расчетов. Закон СССР о государственном предприятии предусматривает

возможность коммерческого кредита, закрытия или ликвидации убыточных

хозяйственных организаций при определенных условиях. В этой связи вопросы

кредитоспособности получают особое значение. При торговых связях

государственных организаций с кооперативными, а также между последними, знание

финансового положения торговых партнеров трудно переоценить, особенно на

начальном этапе формирования их деловых отношений.

Больше всех в информации о

кредитоспособности предприятий и организаций нуждаются государственные,

кооперативные и акционерные банки, работающие на принципах полного

хозяйственного расчета: их прибыльность и ликвидность во многом зависят от

финансового состояния клиентов. Снижение риска при совершении ссудных операций

возможно достичь на основе комплексного изучения кредитоспособности клиентов

банка, что одновременно позволит организовать кредитование с учетом границ

использования кредита. Предоставление кооперативным и государственным

организациям права выбора банка усиливает необходимость в информации о

кредитоспособности банковской системы в целом независимо от их специализации.

1.1.1. Понятие и

показатели кредитоспособности

В современной экономической литературе, по существу,

отсутствует термин «кредитоспособность». Такое положение объясняется:

1) ограничением использования товарно-денежных отношений в

течении длительного времени;

2) для кредитных отношений, которые преимущественно

развивались в форме прямого банковского кредитования, были характерны не

экономические, а административные методы управления, отличающиеся высокой

степенью централизации права принятия окончательных решений. Это исключало

необходимость оценки кредитоспособности заемщиков при решении вопросов о выдаче

ссуд;

3) структурные сдвиги в финансовом положении предприятий и

организаций, вызванные чрезмерными темпами индустриализации, привели к тому,

что большинство предприятий в конце 20-хъ годов оказались некредитоспособными.

Длительное время кредитный механизм ориентировался на кредитоемкость

предприятий и организаций, что отражало общий уровень развития хозяйственного

механизма в стране в целом. Происходящие в современной экономике изменения,

привлекли внимание к необходимости выяснения кредитоспособности предприятий.

Понятие кредитоспособности неразрывно связано с сущностью

кредита. Исследование и подробное рассмотрение сущности кредита не является

предметом данной работы, отметим лишь те важнейшие характеристики кредита,

которые необходимо, для раскрытия термина «кредитоспособность». Одна из

сущностных черт кредита, отличающая его от всех остальных экономических

категорий, заключается в возврате стоимости, уступаемой кредитором заемщику.

Этот возврат базируется, с одной стороны, на юридическом праве собственности

кредитора на ссуженную стоимость, а с другой стороны, предопределяется

способностью заемщика восстанавливать поглощаемый им в процессе своей

деятельности кредит.

Способность возвращать авансированные на основе кредита

средства зависит не столько от желания

или воли заемщика, сколько от особенностей хозяйствования, кругооборота

фондов и его длительности. При этом исключительное значение приобретает

совпадение сроков погашения ссуд и времени высвобождения использованных средств

из процесса производства в денежной или товарной форме. Кроме того, способность

своевременно возвращать заемные средства зависит от степени эффективного и

целесообразного использования ссудополучателем всех авансированных средств,

т.е. его прибыльности, рентабельности, финансовой устойчивости. Качественная

характеристика заемщика как субъекта кредитных отношений, отражающая его

возможности с точки зрения своевременного возврата ссуды, и составляет,

содержание понятия кредитоспособности, иными словами, способности к участию в

кредитной сделке. Это понятие применимо для оценки заемщиков независимо от форм

кредита – банковский, коммерческий, потребительский, государственный и

межгосударственный. В то же время относительно отдельных форм кредита оно

конкретизируется, а показатели кредитоспособности отличаются друг от друга. В

данном случае это понятие рассматривается в рамках банковского кредита.

Под кредитоспособностью банковских

клиентов следует понимать такое финансово-хозяйственное состояние предприятия

или организации, которое дает уверенность в эффективном использовании заемных

средств, способности и готовности заемщика вернуть кредит в соответствии с

условиями договора. Изучение банками разнообразных факторов, которые могут

повлечь за собой непогашение кредитов или, напротив, обеспечивают их

своевременный возврат, составляет содержание банковского анализа

кредитоспособности.

При анализе кредитоспособности

банки должны решить следующие вопросы: способен ли заемщик выполнить свое

обязательство в срок, готов ли он его исполнить? На первый вопрос дает ответ

разбор финансово-хозяйственных сторон деятельности предприятий, организаций,

кооперативов и лиц, занимающихся индивидуальной трудовой деятельностью. Второй

вопрос имеет юридический характер, а также связан с личными качествами

руководителей государственных и кооперативных организаций.

Состав и содержание показателей

вытекают из самого понятия кредитоспособности. Они должны отразить

финансово-хозяйственное состояние предприятий и кооперативов с точки зрения

эффективности размещения и использования заемных и всех средств вообще, оценить

способность и готовность заемщика совершать платежи и погашать кредиты в

заранее определенные сроки.

Способность своевременно

возвращать кредит оценивается путем анализа баланса хозяйственной организации

на ликвидность, эффективного использования кредита и оборотных средств, уровня

рентабельности; а готовность определяется посредством изучения дееспособности

заемщика, перспектив его развития, деловых качеств руководителей объединений и

предприятий. Для оценки кредитоспособности могут использоваться следующие виды

показателей.

Цель анализа баланса на

ликвидность заключается в оценке его состояния со стороны способностей

хозяйственных организаций без нарушения нормального хода процесса производства

осуществлять срочные платежи за счет соответствующих им по срочности

поступлений от реализации ценностей. Ликвидность баланса определяется путем сопоставления

средств по активу, сгруппированных по срокам возможно быстрого их превращения в

денежные средства, с обязательствами по пассиву, сгруппированными по степени

срочности предстоящей их оплаты.

Все активы по балансу

подразделяются по степени их ликвидности следующим образом. 1. Ликвидные

средства, находящиеся в немедленной готовности или первоклассные ликвидные

средства. В их числе – касса, счета в банке, ценные бумаги, векселя. 2.

Ликвидные средства, находящиеся в распоряжении хозяйственных организаций,

которые могут быть превращены в денежные средства. Это дебиторы, запасы,

условно реализуемые ценные бумаги. 3. Неликвидные средства.

Пассивы по балансу также

группируются по их срокам: текущие или срочные обязательства; долгосрочные

обязательства; отсроченные обязательства и постоянные пассивы.

Сравнение краткосрочных активов с

краткосрочными пассивами отражает оперативную ликвидность, при этом чем больше

величина первых по сравнению со вторыми, тем выше коэффициент ликвидности.

Сопоставление долгосрочных активов с долгосрочными пассивами показывает

соотношение отдаленных поступлений и платежей. При этом баланс считается

ликвидным, если сумма активов превышает пассивы. Общая ликвидность имеет место

тогда, когда и в первом, и во втором случае одновременно активы превышают

пассивы. Способы исчисления коэффициента ликвидности отличаются по методикам

очистки и группировки статей баланса; по слагаемым числителя и знаменателя,

периоду охвата и т.п.

Прежде чем приступить к анализу

ликвидности баланса хозяйственной организации, необходимо очистить баланс:

исключить парные корреспондирующие счета для упрощения счета, снять внутренние

расчеты с присоединением остатка к соответствующему счету дебиторов или

кредиторов, учесть износ основных фондов и малоценных и быстроизнашивающихся

предметов. Затем следует распределить статьи очищенного баланса по группам

срочности. Такое распределение может быть осуществлено на основе привлечения

дополнительных данных о срочности отдельных статей.

Общая сумма каждой статьи актива

и пассива баланса распределяется на пять групп срочности: до 3-х месяцев; от 3

до 6 месяцев; от 6 до 12 месяцев; свыше 12 месяцев; постоянные пассивы и внеоборотные активы.

Сопоставляемая по такой схеме таблица позволяет сделать достаточно обоснованные

выводы о финансовом положении предприятий и кооперативов. Распределение статей

баланса по их срочности показывает состав краткосрочных, долгосрочных и

постоянных активов и пассивов, что имеет важное значение для разработки

мероприятий по финансовому оздоровлению баланса. Сравнение итогов пассивов и

активов первой группы срочности (до 3-х месяцев) показывает соотношение

ближайших платежей и поступлений. Анализ второй группы срочности (от 3 до 6

месяцев) позволяет сделать вывод о том, будут ли в ближайшем будущем

усиливаться или ослабляться данные сравнения по первой группе. Итоги 3-й и 4-й

групп показывают соотношение отдаленных платежей и поступлений, что позволяет

предвидеть улучшение или ухудшение финансового положения хозяйственной

организации. Результаты сравнения итогов пятой группы показывают, есть ли

неликвиды и иммобилизация оборотных средств (в том случае, когда активы больше

пассивов) или средства эффективно обращаются.

Важное место в анализе баланса на

ликвидность занимает изучение дебиторов и кредиторов. Наиболее благоприятным с

точки зрения ликвидности является относительное равенство между суммой

дебиторов и кредиторов. Однако сравнивать их необходимо не только по сумме,

но и по срокам. Если кредиторская задолженность

незначительно превышает сумму дебиторов, то такое положение можно оценивать как

благоприятное. Обратное их соотношение нежелательно и опасно: слишком большая сумма дебиторов может вызвать

неплатежи по собственным обязательствам хозяйственной организации.

Следовательно, выбор покупателей с учетом их торговой кредитоспособности важен

для соблюдения ликвидности баланса поставщиков.

1.2. Кредитоспособность:

понятие, сущность, значение

Прежде чем переходить к

исследованию методов оценки кредитоспособности заемщиков, необходимо уточнить

само понятие "кредитоспособности" как объекта исследования.

В качестве иллюстрации

современной трактовки понятия кредитоспособности можно привести ряд

определений, используемых экономистами:

В финансово-экономическом

словаре Назарова М.Г. дано следующее определение: "кредитоспособность - это оценка банком возможностей заемщика погасить

предоставленную ссуду; один из способов снижения риска неплатежа" [56,

с.42_]. Следует отметить, что данное определение более применимо для трактовки

понятия "оценки кредитоспособности".

С другой стороны, Шеремет А.Д. и

др. авторы понимают под кредитоспособностью заемщика "его способность

своевременно и полно рассчитываться по всем своим обязательствам" [60,

с.35], что сужает понятие кредитоспособности до понятия платежеспособности.

Подобное определение дано и в учебном пособии Лаврушина В.М.

"кредитоспособность клиента банка - это способность вовремя рассчитаться

по своим долговым обязательствам" [14, с.55].

Здесь возникает вопрос взаимосвязи понятий "кредитоспособности"

и "платежеспособности". Существуют разные точки зрения. С точки

зрения финансового анализа, платежеспособность - это способность рассчитаться

по всем краткосрочным обязательствам своевременно и в полном объеме и определяется отношением

оборотных активов к краткосрочным

пассивам; тогда как кредитоспособность понимается более узко -

как способность своевременно рассчитаться по конкретному кредиту. С другой стороны, при оценке

кредитоспособности заемщика учитывается его платежеспособность, то есть из

платежеспособности предприятия не следует его кредитоспособность (также, как и

обратное утверждение).

Мы согласны с точкой

зрения Янишевской В.М. что,: "кредитоспособность представляет собой оценку

банком заемщика с точки зрения возможности и целесообразности предоставления

ему кредита и определяет вероятность своевременного возврата ссуд и выплаты

процентов по ним в будущем"[ 63, с.5].

По нашему мнению, кредитоспособность можно определить как

способность заемщика в установленный кредитным договором срок погасить свои

обязательства перед банком как по сумме основного долга, так и по начисленным

процентам, определяемая на основе анализа ряда показателей с целью снижения

кредитного риска.

Проблема выбора показателей для

оценки способности заемщика выполнять свои обязательства была актуальна во все

периоды развития банковского дела.

В силу ряда причин, в мировой практике

отсутствует единый набор параметров для ее оценки, поэтому применяемые банками

методы оценки кредитоспособности заемщиков различны.

В целом, вопрос оценки

кредитоспособности заемщика (а тем более достоверной) изначально является

проблемой, поэтому в экономической литературе зачастую можно встретить

словосочетание "проблема оценки кредитоспособности".

Действительно, подтверждением

данного факта является наличие большого количества методов.

Так в чем же все-таки суть

проблемы оценки кредитоспособности заемщика. Попробуем выделить ее составные

элементы оценки кредитоспособности.

Во-первых, при рассмотрении

вопроса кредитоспособности того или иного предприятия возникает закономерная

проблема: что оценивать? То есть

какие аспекты деятельности заемщика и предполагаемой кредитной сделки

необходимо проанализировать, чтобы констатировать о степени его

кредитоспособности.

Мировая и отечественная

банковская практика позволила выделить ряд критериев оценки кредитоспособности

клиента, то есть что желательно проанализировать для наиболее качественного

определения степени рискованности кредитования конкретного заемщика:

Ø

характер клиента, то есть его репутация как

юридического лица и репутация менеджеров, степень ответственности клиента за

погашение долга, четкость его представлений о целях кредита соответствие ее

кредитной политике банка.

Ø

правоспособность, означает наличие у клиента

права подавать заявку на получение кредита, подписывать кредитные договора или

вести переговоры, то есть наличие определенных полномочий у руководства или

представителей фирмы. Ведь подписание документов недееспособным или

неуполномоченным лицом может привести к потере кредита.

Ø

финансовое положение предприятия, его

способность заработать средства для погашения долга в ходе текущей

деятельности.

Ø

рыночные условия, то есть положение предприятия

на рынке, а также текущая и прогнозная экономическая ситуация в стране,

регионе, отрасли, политические факторы.

Ø

обеспечение кредита, причем здесь понимается не

только конкретный вторичный источник погашения долга в виде залога, гарантии,

поручительства и т.д., но и стоимость активов предприятия.

Ø

и другие показатели.

Во-вторых, следующая проблема: как оценивать? То есть какие способы и методы необходимо

использовать для анализа вышерассмотренных критериев? Как, от кого и какую

информацию можно и желательно получить?

В отличие от первой проблемы, здесь нет более или менее

единого подхода. Например, сложно измерить или оценить относительное значение

такого фактора, как репутация заемщика. Или рассмотрим такой аспект оценки, как

финансовое состояние предприятия. Можно утверждать, что он анализируется всеми

банками; в качестве инструментария служит аппарат финансового анализа. Однако

непосредственный подход к оценке финансового состояния заемщика у банков

различается, порой даже очень значительно (это выражается и в наборах

показателей и в глубине анализа, и т.д.). Кроме того, невозможно определить единые

способы и методы оценки разных типов заемщиков: физические и юридические лица;

мелкие, средние и крупные предприятия; разно отраслевые.

В-третьих, проблемой является вопрос: как интерпретировать? То есть как правильно объяснить выявленные

тенденции в ходе оценки критериев кредитоспособности. Ведь главным, например, в

анализе финансового положения предприятия является не просто расчет различных

показателей, а умение их правильно трактовать.

1.3. Действующие методы определения кредитоспособности

заемщика.

1.3.1. Совершенствование

методики оценки кредитоспособности заемщика

Мы предлагаем дополнить

существующую методику элементами экспертного анализа каждого параметра.

Основная цель анализа - собрать

и проанализировать информацию с целью получения однозначного ответа на вопрос

относительно каждой кредитной заявки: Является ли заемщик кредитоспособным и

может ли банк открыть риски на данного клиента?

Следует отметить, что автор не

ставил задачи создания универсальной методики,

решающей все проблемы оценки кредитоспособности заемщика. Если бы это было

возможно, то такая модель была бы давно создана и использовалась всеми банками.

Данный раздел отражает нашу точку зрения на исследуемую проблему.

По нашему мнению, банковский

анализ кредитоспособности предприятия-заемщика должен основываться на изучении

следующих критериев:

I. Полномочия заемщика и его характеристика.

II. Финансовое

состояние заемщика.

III. Оценка бизнеса и рынка.

IV. Анализ кредитуемой сделки и источников погашения.

V. Обеспечение (см.

рис. 1.1.).

Рис. 1.1. Схема анализа

кредитоспособности заемщика

Сущность данной методики заключается в экспертном анализе

вышеуказанных критериев ответственным кредитным работником и выявлении

положительных и отрицательных сторон. Поэтому ниже будут представлены

методические рекомендации по анализу каждого из критериев.

1.Общая

характеристика заемщика и его полномочия.

Основная задача: кредитный инспектор должен быть уверен в

том, что заемщик имеет право подавать кредитную заявку и юридическое право подписывать

кредитный договор и документы обеспечения, а также в том, что заемщик может

достаточно точно указать цель получения банковского кредита и имеет намерения

погасить его.

Выполнение данной

задачи сводится :

Ø

прежде

всего, к проведению переговоров с руководством фирмы с целью, во-первых,

получения предварительного впечатления о руководстве, степени его

компетентности в обсуждаемых вопросах, опыте профессиональной деятельности и

т.п. Во-вторых, для обсуждения основных результатов и перспектив деятельности

предприятия, положении на рынке, стратегии развития, уровне конкуренции, и т.д.

В-третьих, для получения представления об опыте заемщика по реализации кредитуемой

деятельности , а также выяснения основных условий будущей кредитной сделки,

целей использования, вариантах обеспечения и т.д;

Ø

детальному изучению уставных или аналогичных

документов, документов определяющих правомочия конкретных лиц. Необходимо особо

обратить внимание на правильность составления документов, подлинность подписей,

подтверждение доверенностей, а также на наличие квот, патентов и лицензий,

необходимых для осуществления соответствующих видов деятельности.

Ø

получению информации, позволяющей определить,

насколько финансовый менеджмент имеет опыт в экономическом, налоговом, финансовом

планировании;

Ø

изучению кредитной истории заемщика по

представленным первичным документам и/или непосредственно у кредиторов. Особое

внимание необходимо обратить на случаи возникновения неплатежей в прошлом,

выяснив по возможности их причину.

Ø

изучению состояния счетов клиента (виды, в каких

банках, где проходят основные обороты, наличие картотек по неоплаченным в срок

документам)

Ø

в случае представления заемщиком поручительства

от третьего лица необходимо определить отношение поручителя к заемщику и то,

насколько поручитель оценивает заемщика.

2. Оценка бизнеса и рынка.

Основная задача: оценить

положение предприятия на рынке и перспективы его развития, а также насколько

политические и экономические условия могут оказать существенное влияние на

способность заемщика возвратить кредит.

Для выполнения данной задачи от

заемщика необходимо получить пояснительную записку, содержащую:

Ø

характеристику предприятия: управленческого

персонала; видов деятельности; организационной структуры; производственные

показатели; перспективные планы развития.

Ø

информацию о состоянии рынка и стратегии

компании, размерах и основных сегментах рынка, доле компании на рынке и

основных конкурентах, ценовой политике, о влиянии сезонных факторов на спрос и

реализацию продукции, о наличии производственных мощностей и их использовании,

об основных поставщиках сырья, товаров, услуг, об основных потребителях

продукции и услуг предприятия.

Качество данной информации также позволит оценить состояние

дел на предприятии в области планирования, и соответственно, и о реальном

уровне компетентности управленческого персонала.

Для проверки полученных данных

необходимо, по возможности, использовать внешние источники информации

(например, статистические сборники; журнальные и газетные публикации; от партнеров

по бизнесу и т.п.).

Основные направления анализа:

Ø

географическое положение предприятия и рынок

сбыта (рынок сырья, товаров и т.п.);

Ø

показатели деятельности предприятия, доля на

рынке;

Ø

динамика развития предприятия и его основных

конкурентов (рост доли на рынке или ее сокращение);

Ø

анализ конкурентоспособности производимой

продукции;

Ø

оценка поставщиков сырья и покупателей продукции

(наличие постоянных поставщиков/покупателей и их количество, длительность

связей, степень зависимости от них и т.д.);

Ø

другие

3. Финансовое состояние заемщика.

Основная задача: кредитный

инспектор должен установить реальное финансовое состояние предприятия за ряд

периодов и на основе основных тенденций его развития дать прогноз возможного

финансового положения заемщика в будущем. А также установить, может ли получить

заемщик достаточно денежных средств в форме дохода или потока денежной

наличности для того, чтобы погасить кредит и уплатить проценты без

значительного ухудшения своего

финансового положения.

Для выполнения данной задачи от заемщика должны

быть затребованы для анализа, как минимум, следующие документы:

1)

документы бухгалтерской отчетности (формы №1, 2 , 4 и 5) с отметкой налоговой

инспекции за последний финансовый год и за два последних квартала, аудиторское

заключение, приказ об учетной политике предприятия;

2)

расшифровка дебиторской и кредиторской задолженности на

каждую рассматриваемую отчетную дату (с указанием названия предприятия-должника

или кредитора, суммы, сроков возникновения и погашения);

3)

справки об ежемесячных оборотах по погашению

дебиторской и кредиторской задолженностей за последние шесть месяцев;

4)

сведения на текущую дату о счетах (в рублях и валюте) в

банках с указанием помесячных оборотов и остатка денежных средств на них за

каждый отчетный период;

5)

справка по оборотам кредитов банков и прочих займов

(рублевых и валютных) предприятию за текущий год (помесячно, с разбивкой по

банкам);

Предварительно, перед началом

анализа финансового состояния заемщика должна быть осуществлена проверка

данных, отраженных в публичной отчетности:

Ø

кросс-проверка результирующих показателей форм

отчетности;

Ø

изучение аудиторского заключения;

Ø

изучение учетной политики и пояснительной

записки к публичной отчетности.

Дальнейшее исследование должно

проводиться с использованием двух способов - вертикальный (анализ абсолютных и

относительных показателей на основе текущего баланса) и горизонтальный (оценка

тенденций для различных отчетных периодов на основе расчета изменений

абсолютных и относительных показателей).

На первом этапе необходимо

провести экспресс-анализ структуры активов и пассивов предприятия и финансовых

результатов деятельности:

Ø

во-первых, определить, по каким разделам и

статьям баланса произошли изменения в течение рассматриваемых отчетных

периодов, и выяснить причины (для интерпретации этих изменений можно

воспользоваться расшифровкой, приведенной в главе 1, в разделе 1.3.1.).

Ø

во-вторых,

проанализировать относительные доли основных статей и разделов к валюте

баланса и их динамику.

При анализе имущества

предприятия (то есть его активов) нужно отразить следующие моменты:

1) На какие составляющие

приходится наибольший удельный вес в структуре

совокупных активов. Если на оборотные активы, то это свидетельствует о

формировании достаточно мобильной структуры активов, способствующей ускорению

оборачиваемости средств предприятия.

2) Какова

структура внеоборотных активов.

Высокая доля долгосрочных финансовых вложений указывает на отвлечение средств

из основной производственной деятельности.

3) Какова

доля основных средств в совокупных

активах на конец анализируемого периода. Предприятие имеет "тяжелую"

или "легкую" структуру активов? Если она составила менее 40 %,

предприятие имеет "легкую" структуру активов, что свидетельствует о

мобильности имущества предприятия. Если она составила более 40 %, предприятие

имеет "тяжелую" структуру активов, что свидетельствует о значительных

накладных расходах и высокой чувствительности к изменениям выручки.

4) О

каких проблемах свидетельствует структура

оборотных активов. Структура с высокой долей задолженности и низким уровнем

денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг

предприятия, а также о преимущественно не денежном характере расчетов и,

наоборот, структура с низкой долей задолженности и высоким уровнем денежных

средств может свидетельствовать о благополучном состоянии расчетов предприятия

с потребителями.

5) На

какой вид дебиторов приходилась

наибольшая доля в общей сумме задолженности. Если долгосрочных (со сроком

погашения более чем через 12 месяцев), то это показывает на длительное

выведение средств из оборота.

6) Как

изменилась доля денежных средств в

структуре оборотных активов предприятия за анализируемый период. Отсутствие

денежных средств в оборотных активах может быть следствием бартерного характера

расчетов.

7) Присутствуют

ли убытки, какова их доля в активе.

При анализе источников

формирования имущества предприятия (то есть его пассивов) нужно определить:

1) Какие средства (собственные

или заемные) являются основным источником

формирования совокупных активов предприятия.

2) Как

изменяется собственный капитал в доле

в балансе за анализируемый период. Увеличение способствует росту финансовой устойчивости предприятия, а снижение - наоборот.

3) Как

за анализируемый период изменилась структура собственного капитала, на какие

составляющие приходился наибольший удельный вес.

4) Как

изменилась доля заемных средств в

совокупных источниках образования активов и о чем это свидетельствует. Если

увеличилась, то это может свидетельствовать об усилении финансовой неустойчивости

предприятия и повышении степени его финансовых рисков. Если уменьшилась, то это

может свидетельствовать о повышении его финансовой независимости.

5) Какие

обязательства преобладают в структуре

заемного капитала: долгосрочные, краткосрочные. Как изменились долгосрочные

обязательства за анализируемый период. Преобладание краткосрочных источников в

структуре заемных средств является негативным фактом, который характеризует

ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Преобладание долгосрочных источников в структуре заемных средств является

позитивным фактом, который характеризует улучшение структуры баланса и

уменьшение риска утраты финансовой устойчивости.

6) Какие

обязательства преобладают в структуре

кредиторской задолженности на начало и на конец анализируемого периода:

перед поставщиками и подрядчиками, по оплате труда, перед бюджетом, по авансам

полученным, и т.д. Негативным моментом является высокая доля задолженности

перед бюджетом и внебюджетными фондами, поскольку задержки соответствующих

платежей вызывают начисление пеней, процентные ставки по которым достаточно

высоки. Возникает необходимость в дополнительном анализе данных бухгалтерского

учета.

Ø

в-третьих, проанализировать

финансовые результаты деятельности предприятия (должны быть оценены

чистая выручка, прибыли или убытки, полученные предприятием в анализируемом

периоде). Необходимо отразить следующие моменты:

1) Как и насколько изменилась чистая выручка предприятия за

анализируемый период: увеличилась, уменьшилась,

не изменилась.

2)

Основная

деятельность, ради осуществления которой было создано предприятие, за

анализируемый период была прибыльной, убыточной или безубыточной.

3) От

какого вида деятельности получен основной доход за анализируемый период: основной

или инвестиционной и прочих видов деятельности.

4) Какую

прибыль (убыток) до налогообложения

получило предприятие в результате осуществления всех видов деятельности на

конец анализируемого периода, как она изменилась.

На втором этапе для более глубокого анализа осуществляется расчет и

интерпретация финансовых коэффициентов (на каждую отчетную дату). Для этого

необходимо предварительно определить ряд абсолютных показателей.

Абсолютные показатели

определяются на основе суммирования или вычитания определенных статей баланса,

поэтому выражаются в денежных единицах:

1. Собственные

средства (СС)=стр.490-стр.460+стр.640

Следует

отметить, что неверным будет использование в качестве величины собственных

средств только итога третьего раздела баланса (первого раздела пассива)

"Источники собственных средств" (стр.490). Необходимо исключить

стр.460 "Целевое финансирование и поступления", поскольку по своему

экономическому содержанию эта статья относится к заемным средствам. Также надо

добавить статьи других разделов пассива, но не являющиеся обязательствами:

стр.640 "Доходы будущих периодов"; стр.650 "Резервы предстоящих

расходов "; 660 "Прочие краткосрочные обязательства".

2. Заемные

средства (ЗС) = валюта баланса - собственные средства = стр.700 - СС(пункт 1).

3. Долгосрочные

обязательства (ДО) = долгосрочные обязательства + целевые финансирования и

поступления долгосрочного характера =

стр.590 + часть стр.450.

Поскольку в балансе отсутствует разбивка строки 450

"Целевое финансирование и поступления" по срокам, то необходимо затребовать

у клиента уточняющую информацию. При незначительных величинах можно в полном

размере относить к долгосрочному характеру.

4. Краткосрочные

обязательства (КО) = краткосрочные обязательства займы и кредитов (до 1 года) + кредиторская

задолженность + задолженность участникам (учредителям) по выплате доходов +

доходы будущих периодов + целевые поступления краткосрочного характера =

стр.610 + стр.620 + стр.630 + стр.640 + часть стр.450.

5. Иммобилизованные

активы (ИА) = внеоборотные активы + убытки ± корректировки = стр.190 +

стр.465+стр.475 - часть стр.140 + часть стр.210 + части стр.230…240.

Необходимость осуществления корректировок вызвана тем

фактом, что часть оборотных средств предприятия (согласно балансу) только

формально можно отнести к оборотным. Это относится к "безнадежно"

иммобилизованным товарно-материальным ценностям (нереализуемые запасы и готовая

продукция), отражаемых в стр.210; к безнадежной дебиторской задолженности

(части стр.230…240). Аналогично, в разделе внеоборотных активов присутствуют

статьи, занимающие промежуточное положение, в частности стр.140

"Долгосрочные финансовые вложения". Она включает в том числе и

вложения в акции. А если они котируются

на биржевом или внебиржевом фондовом рынке (тем более если они являются

"голубыми фишками"), то предприятие может их легко реализовать,

превратив их в необходимые денежные средства. Поэтому от клиента по

необходимости требуется получить уточняющую информацию, соответствующие

регистры аналитического учета.

6. Собственные

оборотные средства ( ) = собственные средства - иммобилизованные активы = СС(пункт

1) - ИА(пункт 5).

) = собственные средства - иммобилизованные активы = СС(пункт

1) - ИА(пункт 5).

Отрицательная величина свидетельствует об отсутствии

собственных источников оборотных средств, то есть предприятие работает за счет

заемных средств, что является фактором повышенного риска.

7. Оборотные

средства (ОС) = валюта баланса - иммобилизованные активы = стр.399 -

ИА(пункт5).

На основе анализа финансового состояния можно вывести

комплексный показатель инвестиционной привлекательности предприятия и отнести

заемщика к одной из четырех групп:

Первая группа - На конец анализируемого периода предприятие имеет

высокую рентабельность и оно финансово устойчиво. Платежеспособность

предприятия не вызывает сомнений. Качество финансового и производственного

менеджмента высокое. Предприятие имеет отличные шансы для дальнейшего развития.

Вторая группа - На конец анализируемого периода предприятие имеет

удовлетворительный уровень рентабельности. Его платежеспособность и финансовая

устойчивость находятся, в целом, на приемлемом уровне, хотя отдельные

показатели находятся ниже рекомендуемых значений. Однако данное предприятие не

достаточно устойчиво к колебаниям рыночного спроса на продукцию и другим

факторам финансово-хозяйственной деятельности. Работа с предприятием требует

взвешенного подхода.

Третья группа - На конец анализируемого периода предприятие финансово

не устойчиво, оно имеет низкую рентабельность для поддержания

платежеспособности на приемлемом уровне. Как правило, такое предприятие имеет

просроченную задолженность. Оно находится на грани потери финансовой

устойчивости. Для выведения предприятия из кризиса следует предпринять

значительные изменения в его финансово-хозяйственной деятельности. Инвестиции в

предприятие связаны с повышенным риском. Отнесение предприятия к данной группе

не означает автоматического отказа от

кредитования, если есть другие, более веские и обоснованные причины

(предоставление высоколиквидного обеспечения, либо получение значительной

выгоды банком от предоставлению клиенту других услуг и т.д.).

Четвертая группа - На конец анализируемого периода предприятие

находится в глубоком финансовом кризисе. Размер кредиторской задолженности

велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая

устойчивость предприятия практически полностью утеряна. Значение показателя

рентабельность собственного капитала не позволяет надеяться на улучшение.

Степень кризиса предприятия столь глубока, что вероятность улучшения даже в

случае коренного изменения финансово-хозяйственной деятельности невысока.

Отнесение предприятия к данной группе означает высокую степень кредитного

риска, поэтому кредитование подобных заемщиков нежелательно, если нет крайней

необходимости или особых причин.

1.3.2. Анализ кредитуемой сделки и источников

погашения кредита

Мы считаем, что задача: кредитного инспектора заключается в

проведении анализа, во-первых, кредитуемой сделки с точки зрения соответствия

ее кредитной политике банка и требованиям законодательства, во-вторых, в оценке

предполагаемого источника погашения кредита с точки зрения его реальности и

достаточности для выполнения заемщиком всех обязательств.

Для выполнения данной задачи от заемщика должны быть

получены и проанализированы следующие документы:

1)

договора, контракты, протоколы о намерениях, обеспечивающие

реализацию проекта;

2)

технико-экономическое обоснование получения кредита,

включающее:

Ø

график предстоящих поступлений и платежей в

период кредитования с подробной расшифровкой себестоимости продукции и других

затрат;

Ø

график использования и погашения кредита и

процентов.

Прежде всего, необходимо проведение анализа документов, подтверждающих

целевое использование кредита. Важное значение имеет анализ контрактов,

договоров или протоколов о намерениях, обеспечивающих реализацию проекта. При

этом желательно проанализировать не только основные договора в части поставки

товара, оборудования или проведения строительно-монтажных работ, но и

вспомогательные: на транспортировку, экспедирование, охрану, страхование,

хранение и т.д. Их присутствие говорит о том, что клиент продумал всю цепочку

реализации проекта, представляет все связанные с ним риски и пытается найти их

покрытие.

При оценке договоров необходимо выяснить, насколько

рассматриваемый контракт защищает интересы потенциального заемщика, есть ли возможность

изменить некоторые его положения с учетом этой задачи. Весьма полезно получить

информацию о контрагенте потенциального заемщика. Можно рассмотреть возможность

изменения условий оплаты, более выгодных для банка (например, если

предусмотрена предоплата, то необходимо выяснить, возможна ли аккредитивная

форма исполнения и т.п.). Для подтверждения соответствия контрактов

действующему законодательству необходимо использовать экспертное мнение

специалистов соответствующих подразделений (например, договорно-правового,

международных операций и т.д.).

Центральное место, как по важности, так и по трудоемкости в

процессе анализа кредитного проекта, занимает рассмотрение

технико-экономического обоснования получения кредита. Можно указать несколько

наиболее характерных ошибок и проблем, связанных с этим документом.

Наиболее очевидная ошибка связана с переоценкой возможностей

по объемам реализации товара (в случае, если кредит запрашивается на простую

товарную операцию). То есть заемщики часто оценивают рынок сбыта намного шире,

чем реально смогут реализовать.

Вторая распространенная ошибка - это завышение конечной цены

реализации товара, что приводит к формально хорошим финансово-экономическим

показателям кредитного проекта. При этом возможны два варианта объяснения

причин такого завышения. С одной стороны, возможно, что это результат

самообмана, когда клиент либо воспользовался неверной информацией по рынку, на

котором он до этого не работал, либо использует в качестве ориентира цену

разовой партии товара, которую ему удалось продать. Гораздо худшим является

вариант, при котором клиент сознательно искажает ценовые параметры с целью во

что бы то ни стало получить кредит для продолжения своей профессиональной

деятельности.

Третья распространенная ошибка - занижение издержек,

связанных с реализацией кредитного проекта. Обычно эта ошибка распространяется

практически на все статьи затрат, связанные с проектом, от цен на приобретаемые

товары до затрат на транспортировку и выплату заработной платы работникам. Если

весьма льготные цены на приобретаемые товары клиент объясняет

"эксклюзивными" отношениями с поставщиком, это требует особого

внимательного отношения к данному проекту, включая запрос службе безопасности

банка на данных партнеров, особенно в части истории их взаимоотношений. Это

объясняется высокой степенью вероятности примитивного сговора.

Что касается прочих статей, то необходимо проверить

соответствие расчетов клиента действующим нормативам, тарифам, нормам и

коэффициентам и т.д. и т.п. Характерной чертой большинства ТЭО является весьма

низкий уровень средней заработной платы работников, закладываемый в расчеты.

При этом ссылка на то, что часть оплаты труда будет проходить "в

чёрную", не выдерживает критики по нескольким причинам. Во-первых, клиент прямо

признает, что информация, отраженная в ТЭО не соответствует действительности.

Во-вторых, источником "черных" выплат может быть только реальный

приток денежных средств, генерируемый проектом. Следовательно, или в проекте

неправильно рассчитан базовый результирующий показатель, или показатели

эффективности требуют значительной корректировки.

К числу самых занижаемых, а зачастую и просто игнорируемых издержек,

влияющих на перспективы проекта, относится налогообложение. Весьма вероятно,

что это также объясняется тяготением бизнеса (прежде всего торгового) к

"теневому" обороту. Тогда как выявленное занижение облагаемого

оборота способно из-за крайне жесткой системы штрафных санкций (100% от суммы

недоимки плюс пеня за задержку платежа) моментально превратить клиента в банкрота,

а банк лишить надежды на возврат кредита. Можно утверждать, что качество ТЭО в

определенной степени зависит от того, насколько точно в нем отражено влияние

налогообложения, присутствует ли в проекте схема оптимизации выплаты налогов.

Можно указать еще на одну ошибку, которая меньше бросается в

глаза, так как носит "методологический" характер. Дело в том, что при

подготовке ТЭО по товарным операциям клиенты делают расчеты, подстраиваясь под

стандартные сроки кредитования конкретного банка (обычно 3-6 месяцев). При этом

источником возврата суммы основного долга по кредиту выступает выручка от

реализации товара. Однако рентабельность одного оборота достаточно низка (до

30%). Следовательно, возврат кредита возможен только за счет изъятия оборотных

средств из данного бизнеса, то есть продолжение деятельности данного клиента

невозможно без предоставления нового кредита (конечно, это больше относится к

мелким и средним предприятиям).

Другой основной задачей

кредитного инспектора является получить сведения, располагает ли заемщик

достаточным капиталом и качественными активами для предоставления необходимого обеспечения по кредиту, а также

оценить предлагаемое обеспечение с точки зрения его приемлемости и

достаточности для банка.

Вопрос о вариантах возможного обеспечения кредита должен прорабатываться

в ходе предварительных переговоров с клиентом. После выбора окончательного

варианта заемщик должен предоставить для анализа документы по обеспечению:

1)

при залоге недвижимости или товарно-материальных

ценностей представляются характеристика товарно-материальных ценностей,

документы на право владения недвижимостью, документы из бюро инвентаризации,

документы по страхованию данного имущества (страховой полис);

2)

в случае получения гарантии или поручительства, представляется

характеристика и бухгалтерская отчетность гаранта (формы №1, 2, 4 и 5) с отметкой

налоговой инспекции.

Анализ обеспечения различается

для разных видов, но можно выделить основные направления:

1.

Проверка

права собственности заемщика на активы и условия отторжения.

2. Анализ

качества активов (при принятии залога):

Ø

оценка текущей рыночной стоимости залога;

Ø

остаточная стоимость;

Ø

ликвидность;

Ø

срок службы;

Ø

вероятность морального старения или потери

потребительских свойств;

3.

Анализ

кредитоспособности гаранта/поручителя (при принятии гарантии или

поручительства).

Наиболее важное значение при анализе залога имеют определение его

реальной рыночной стоимости и степени ликвидности, поскольку от этого зависит,

понесет банк убытки или нет.

Наиболее ликвидным видом являются

денежные средства (залог прав требования на депозит) и собственные ценные

бумаги (депозитные сертификаты, векселя, облигации). В этом случае необходимо

проверить соответствие сроков (то есть, чтобы кредит погашался раньше, чем

заканчивается срок депозита или срок обращения ценной бумаги).

Наиболее распространенным видом является залог недвижимого

имущества и других объектов основных средств (автотранспорт, оборудование и

др.). Оценка может осуществляться тремя методами:

Ø

затратный метод (то есть исходя из стоимости

приобретения заемщиком данного имущества);

Ø

метод сравнения продаж (то есть из продажных цен

на рынке аналогичного имущества);

Ø

доходный подход (то есть исходя из величины

возможного получения дохода от использования данного имущества, например, от

использования какого-то оборудования).

Поскольку достаточно сложно определить реальную текущую

стоимость имущества (даже с привлечением профессиональных оценщиков), то

рекомендуется устанавливать дисконт, то есть величина кредита с процентами не должна

быть выше рыночной стоимости, уменьшенной на величину дисконта.

Окончательный вывод о возможности кредитования заемщика

будет зависеть от основных направлений кредитной политики.

1.4. Методика анализа финансового состояния ссудозаемщика.

1.4.1. Анализ

бухгалтерского баланса

Одним из наиболее доступных и научно обоснованных методов

оценки кредитоспособности заемщика является анализ его финансового положения.

Под финансовым состоянием понимается

способность предприятия финансировать свою деятельность. Оно характеризуется

обеспеченностью финансовыми ресурсами,

необходимыми для нормального функционирования предприятия,

целесообразностью их размещения и эффективностью использования, финансовыми

взаимоотношениями с другими юридическими

и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, не устойчивым и

кризисным. Оно зависит от результатов производственной, коммерческой и

финансовой деятельности предприятия, поэтому основными источниками анализа

являются стандартные формы бухгалтерской отчетности: формы №1 ("Баланс

предприятия"), №2 ("Отчет о прибылях и убытках"), №3 («Отчет об

изменении капитала»), №4 ("Отчет о движении денежных средств"), №5

("Приложение к бухгалтерскому балансу"),

а также информация из учредительных документов. Обычно российские банки требуют

годовую отчетность за последние год-два и квартальную на каждую отчетную дату

текущего года.

Основным источником информации для анализа финансового

состояния служит баланс предприятия (ф.№1). Бухгалтерский баланс - сводная

ведомость отражающая в денежной форме средства предприятия по их состоянию,

размещению, использованию и источникам образования на отчетный момент. Сведения,

которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре

собственного и заемного капитала, сколько привлечено в оборот предприятия

долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда

взялись средства, кому обязано за них предприятие. По активу отражаются пути их

использования, то есть куда они вложены.

Финансовое состояние предприятия

во многом зависит от того, какие средства оно имеет в своем распоряжении и куда

они вложены. По степени принадлежности используемый капитал подразделяется на

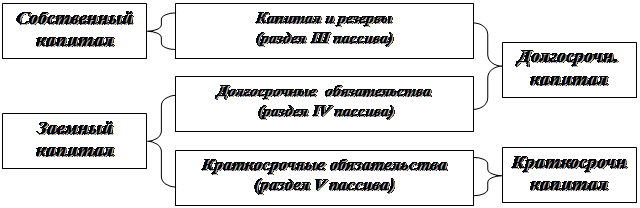

собственный и заемный, по продолжительности использования различают капитал

долгосрочный, (постоянный) и

краткосрочный (рис.1.1.).

Рис.1.2. Классификация капитала предприятия.

Необходимость в собственном

капитале обусловлена требованиями самофинансирования предприятия. Он является

основой самостоятельности и независимости предприятия. Однако нужно учитывать,

что финансирование деятельности предприятия только за счет собственных средств

не всегда выгодно для него, особенно в тех случаях, если производство носит

сезонный характер. Тогда в отдельные периоды будут накапливаться большие

средства на счетах в банке, а в другие периоды их будет недоставать. В тоже

время, если средства предприятия созданы в основном за счет краткосрочных

обязательств, то его финансовое положение будет неустойчивым, так как с

капиталами краткосрочного использования необходима постоянная оперативная

работа, направленная на контроль за

своевременным их возвратом и на привлечение в оборот других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и

заемного капитала, во многом зависит финансовое положение предприятия.

В ходе анализа для

характеристики различных аспектов финансового состояния применяются как

абсолютные показатели, так и финансовые коэффициенты, представляющие собой

относительные показатели финансового состояния. Последние рассчитываются в виде

отношений абсолютных показателей финансового состояния или их линейных

комбинаций.

В целом, анализ бухгалтерской

отчетности можно разбить на два этапа:

Ø

анализ структуры активов и пассивов предприятия,

результатов финансовой деятельности и их динамики;

Ø

расчет и анализ финансовых показателей.

На первом этапе анализируют -

во-первых, структуру активов и пассивов и результатов финансовой деятельности

предприятия и тенденции развития их составляющих, во-вторых, по каким разделам

и статьям баланса произошли изменения. При этом можно руководствоваться

следующей примерной схемой интерпретации этих изменений.

1.4.2. Методика Ассоциации

российских банков

Методика разработана

специалистами АРБ в качестве рекомендательной для применения российскими

коммерческими банками. Общеизвестна высокая степень банкротства кредитных

учреждений в России, а не последнее место в этом играет не возврат или

несвоевременный возврат выданных кредитов. Причины этого разнообразны, в том

числе неверная оценка кредитоспособности заемщика в связи с отсутствием совершеннных методик ее оценки.

Поэтому, по мнению

разработчиков, экономический анализ деятельности предприятия и условий его кредитования

предполагает детальный анализ его кредитоспособности по следующим параметрам:

Ø

"солидности" предприятия, то есть

ответственности и компетентности руководства, своевременности расчетов по ранее

полученным кредитам;

Ø

"способности" производить, реализовывать

продукцию и поддерживать ее конкурентоспособность;

Ø

"доходности", то есть

предпочтительности вложения в данного ссудозаемщика в сравнении с общим фоном;

Ø

"реальности" достижения результатов

проекта, с которым выступает ссудозаемщик;

Ø

"обоснованности" запрашиваемой суммы

кредита;

Ø

"возвратности" за счет реализации

материальных ценностей, принадлежащих ссудозаемщику, если его проект не

исполнится;

Ø

"обеспеченности" кредита юридическими

правами ссудозаемщика на предлагаемые в залог активы.

Оценка "доходности", "реальности",

"обоснованности" и "возвратности" возможна на основе

анализа сгруппированных статей баланса по направлениям:

прибыльности, ликвидности, оборачиваемости основных и оборотных активов,

обеспеченности и путем расчета ряда формализованных показателей (табл.1.1.).

Таблица 1.1. Формализованные показатели

оценки кредитоспособности заемщика по методике АРБ.

|

Показатели

|

Коэффициенты

|

|

1.

Прибыльности

|

Прибыль

на вложенный капитал

|

|

Удельный

вес прибыли в реализованной продукции

|

|

Прибыль

на рубль себестоимости продукции

|

|

2.

Ликвидности

|

Коэффициент

срочной ликвидности = быстрореализуемые активы / текущие обязательства

|

|

Коэффициент

платежеспособности баланса = текущие активы / текущие обязательства

|

|

3.

Оборачиваемости

|

Оборачиваемость

запасов

|

|

Оборачиваемость

дебиторской задолженности

|

|

Оборачиваемость

отдельных статей активов

|

|

4.

Финансовой устойчивости

|

Коэффициент

привлечения = текущая задолженность /сумма текущих активов

|

|

Отношение

задолженности по ссудам к сумме текущих активов.

|

|

Обеспеченность

собственными источниками

|

По мнению авторов методики АРБ из каждой группы надо выбрать по одному

показателю, наиболее характерному для анализируемого предприятия, и набрать

статистику по этим показателям. Критические значения показателей в данной

методике не приводятся и даже не обсуждаются, поскольку предполагается

самостоятельное определение банком граничных значений.

В целом, данная методика имеет

много общего с методикой CAMPARI, однако, в отличие от нее, используются

формализованные показатели оценки, что увеличивает степень обоснованности

оценки. Отрицательным моментом методики является ее поверхностность, то есть

определяются общие направления анализа без подробного их описания и

методических рекомендаций.