Содержание

Задание 1................................................................................................................. 3

Задание 2............................................................................................................... 14

Задание 3............................................................................................................... 15

Список использованной литературы................................................................... 21

Задание 1. Что понимается под налоговым механизмом?

В научных трудах ученых и практиков трактовка понятия «налоговый механизм» неоднозначна. Как правило, это понятие сводится к установлению налогового производства в конкретном пространстве и времени. Этот подход представляется недостаточно глубоким, ибо подчеркивает возможность субъективизации налоговых действий.

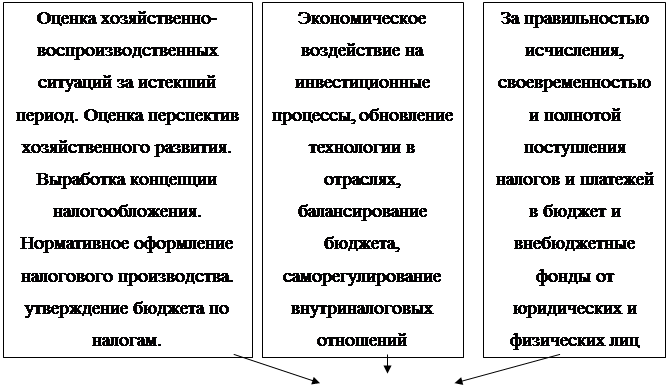

Прежде всего налоговый механизм - понятие методологического лишь затем - методического порядка. Следовательно, налоговому механизму свойственно двойственное содержание. Рассматривать это содержание необходимо с широких (общетеоретических) и узких (практических) позиций, трактующей это понятие в качестве организационно-экономической категории, а, следовательно, как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода. Всю сферу отношений, складывающихся в этом процессе, можно разграничить на три подсистемы:

- налоговое планирование,

- налоговое регулирование,

- налоговый контроль.

Внутреннюю структуру налогового механизма можно выразить схемой (рис. 1). Теоретическое определение специфики этих подсистем подчиняется фундаментальным положениям экономической теории, ибо все они являются слагаемыми воспроизводственных отношений, развивающихся на фундаменте реального экономического базиса.

Однако, во-вторых, практика привносит свои коррективы в концептуально определяемые сферы налогового планирования, регулирования и контроля. Поэтому налоговый механизм должен рассматриваться и в качестве свода конкретных налоговых действий, то есть в узком смысле этого слова. Это реальное налоговое производство. С таких позиций налоговый механизм выступает как экономический рычаг субъективного (императивного) регламентирования системы налоговых отношений. Подчиненность таких действий закону исключает субъективизм в регулировании налоговых отношений.

Социально-экономические условия

хозяйствования

Социально-экономические условия

хозяйствования

Финансовый механизм макроуровня

Реальные основы налогообложения, принятые в Налоговом кодексе

Налоговый механизм, организуемый на практике исходя из инструкций налоговых администраций и их практических указаний

|

|

|

|

|

Рис. 1. Функциональные основы налогового механизма, развивающиеся под воздействием экономических реалий и оказывающие определенное влияние на ход экономических, финансовых процессов

Налоговый механизм, рассматриваемый через призму реальной практики, различен в конкретном пространстве и во времени. Так, неоднозначны налоговые действия на разных уровнях власти и управления, а также существенны различия и во временном отношении. Налоговый механизм как свод практических налоговых действий есть совокупность условий и правил реализации на практике положений налоговых законов. Поэтому так важно при каждом практическом действии придерживаться буквы закона с тем, чтобы не нарушать основного принципиального требования налоговой теории - субъективное и объективное начала процесса налогообложения представляют собой единое целое. Иными словами, любое налоговое действие, не базирующееся на объективной основе, выступает как субъективистское вмешательство в воспроизводственные процессы, что неминуемо ведет к их деформации.

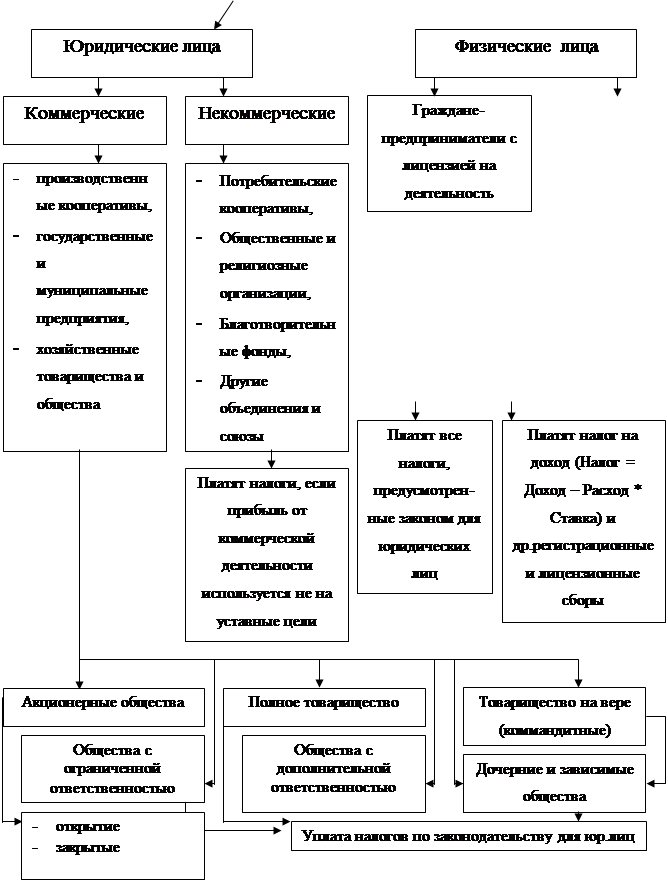

Налоговое производство, регламентируемое законами и подзаконными актами налоговых администраций, зависит от целого круга законодательных требований, изложенных в Конституции РФ, Арбитражно-процессуальном, Земельном, Водном, Таможенном и других кодексов. Непосредственное влияние на налоговое производство оказывают положения Гражданского кодекса РФ и Методические основы организации и ведения бухгалтерского учета, утверждаемые Министерство финансов РФ. Гражданский кодекс РФ, определяя правовой статус, налоговые режимы (льготы, сроки уплаты налогов и др.).

В Гражданском кодексе РФ и во введенном в действие с 1 января 1995 г. Положении о бухгалтерском учете и отчетности в РФ даются определения организационно-правовым формам хозяйствования: «унитарное предприятие», «союзы», «ассоциации» и др. В отношении каждой из них определяется содержание понятий: «имущество», «срои представления отчетности» и другие хозяйственно-правовые нормы. Унитарное предприятие - это коммерческая организация, которая не наделена правом собственности на имущество, закрепленное за ней собственником данного имущества (статья 113 ГК РФ). Суммы же дооценки внеоборотных активов организаций, безвозмездно полученные ценности и другие аналогичное суммы должны учитываться как добавочный капитал. В результате имущественные права хозяйствующих субъектов самым непосредственным образом сопряжены с налоговым регламентом. Следовательно, применение тех или иных налоговых режимов в рамках налогового законодательства зависит от целого ряда факторов: статуса субъекта хозяйствования, организационно-правовой формы деятельности, отраслевой специфики, социальной политики государства, макроэкономических задач и других. Эти факторы определяют как перечень предъявляемых к уплате налогов, так и порядок льготирования, санкционирования. Общий правовой подход, закрепленный в Гражданском кодексе РФ в отношении форм хозяйствования, предопределяет и особенности налогового производства в отношении каждой организационно-правовой формы хозяйствования [4]. Эти организационно-правовые формы представлены рис. 2.

Налоговый механизм позволяет упорядочить налоговые отношения, опираясь на налоговое право, основы управления налогообложением.

Конкретный налоговый режим, применяемый при формировании того или иного налога, зависит не только от положений налоговых законов, но и от издаваемых инструктивных указаний к ним. Этот механизм различается в зависимости от организационно-правовой формы деятельности, статуса плательщика: юридическое или физическое лицо. Налоговому производству присущи особенности, которые обусловлены полнотой прав и обязанностей сторон, учитываемых в налоговых процессах. Это особенности норм и правил, предписываемых Гражданским кодексом РФ. [4]

Налоговая техника не только определяет функциональное содержание налогового механизма, но и оказывает прямое воздействие на весь ход общественной жизни. Принятие оптимального налогового механизма означает как выбор разумных налогов, так и обеспечение соответствующих норм и правил их исчисления и уплаты в бюджет. Важен здесь основой налогового регулирования, равно как и его составной частью - налогового контроля.

Организационно-правовые формы деятельности

![]() (Гражданский

кодекс РФ)

(Гражданский

кодекс РФ)

Рис. 2 Организационно-правовые формы деятельности, влияющие на применение налогового режима

Налоговый механизм, формируемый как экономико-правовой способ реализации на практике внутреннего потенциала категории «налог», служит воспроизводственным целям, способствует достижению относительного равновесия между общегосударственными, корпоративными и личными экономическими интересами. В функциональном отношении действие элементов налогового механизма разграничено по двум подсистемам: фискальной и регулирующей. Соблюдение паритета между ними позволяет говорить о создании оптимального налогового механизма. Данная задача трудно выполнима при политической и экономической нестабильности в любой стране, и тем не менее при формировании налоговой тактики и выборе стратегии налогообложения это главное требование к вводимому налоговому механизму должно соблюдаться в той мере, в какой позволяют объективные условия. Налоговый механизм должен быть абсолютно свободен от чисто субъективистских подходов и не зависеть от узковедомственных интересов.

Все названные подсистемы (элементы) налогового механизм (см. рис. 2) разграничены условно поскольку на практике они нередко пересекаются, а налоговое регулирование и контроль выступают вовсе органичным целым, ибо они есть проявления регулирующей налоговой функции. В процессе текущего налогового регулирования применяются как поощрительные методы в виде системы налоговых льгот, так и санкционные методы в виде начисления штрафов, обращения сумм недоимки на имущество налогоплательщика или его дебиторов, процедур банкротства и т. д. Все эти действия раскрывают регулирующее назначение налогообложения в целом. Элементы налогового механизма являются в то же время относительно самостоятельными комплексами налоговых действий и каждый из них подчиняется свои правилам организации, оценки и обобщения. В рамках каждого из этих элементов налогового механизма применяются только ему свойственные приемы или техника налоговых действий. Различия методов налогового планирования, регулирования и контроля позволяют исследовать эти области как относительно самостоятельные, установить присущие им закономерности. На этой основе вырабатываются направления совершенствования налогового механизма как системы. Более того, все три элемента налогового механизма - области, суть которых предопределена не только налоговой наукой и практикой. Так, налоговое планирование осуществляется исходя из рекомендаций общей теории и практики планирования, маркетинга и других наук. Тем же правилам подчиняются налоговое регулирование и контроль. Большое значение для них имеют рекомендации, выработанные общей теорией управления и права в зависимости от того, кто их ставит: государственные органы или менеджеры от бизнеса. Следовательно, сфера налогового планирования неоднородна, она распадается на бюджетно-налоговое планирование и корпоративное налоговое планирование. Цель первого - обеспечение потребностей бюджета. Целью второго является оптимизация налоговых платежей, нахождение законных способов их минимизации.

Неоднозначна и сфера налогового регулирования и контроля, где сталкиваются общегосударственные, корпоративные и личные экономические интересы. Бюджетно-налоговое регулирование и бюджетно-налоговый контроль осуществляются особыми, только им присущими методами, имеют свои цели и задачи, отличные от стоящих перед корпоративным налоговым менеджментом.

2. Учет налогоплательщиков в налоговых органах

Налоговый контроль осуществляется налоговыми организациями в различных формах. Одна из них - налоговая проверка, включая проверку данных учета и отчетности. Постановка налогоплательщика на учет в налоговых органах также является формой налогового контроля. Формой налогового контроля выступает также получение различного рода объяснений налогоплательщиков, связанных с исчислением и уплатой налогов, кроме того, он может осуществляться в виде осмотра помещений и территорий, используемых для извлечения дохода (прибыли).

Контроль налоговых органов за полнотой и своевременностью уплаты предусмотренных законодательством налогов начинается с постановки налогоплательщика на учет в налоговых органах.

Постановка на учет в налоговых органах осуществляется налогоплательщиками - юридическими лицами по месту нахождения организации или по месту нахождения ее обособленных подразделений: налогоплательщиками - физическими лицами, занимающимися предпринимательством без образования юридического лица, - по месту их жительства, а также по месту нахождения принадлежащего организациям и физическим лицам недвижимого имущества и транспортных средств, подлежащих налогообложению.

Важно подчеркнуть, что в целях усиления налогового контроля установлена обязанность организаций, в состав которых входят обособленные подразделения, расположенные на территории России, а также в собственности которых находятся подлежащие налогообложению недвижимое имущество и транспортные средства, встать на учет в качестве налогоплательщика в налоговом органе, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств.

При этом Налоговой кодекс устанавливает, что налогоплательщики-организации и индивидуальные предприниматели обязаны встать на налоговый учет вне зависимости от того, имеются или нет обстоятельства, с которыми Кодекс связывает возникновение обязанности по уплате того или иного налога. Иными словами, обязанность налогоплательщика встать на учет в налоговом органе связана только лишь с фактом его регистрации и соответствующем государственном органе, а не с тем, будет ли данная организации или индивидуальный предприниматель в ближайшее время заниматься предпринимательской или иной деятельностью и, соответственно, возникнет ли у него в ближайшее время обязанность платить налоги.

Налоговое законодательство установило конкретные сроки постановки налогоплательщиков на учет в налоговом органе. Налогоплательщики обязаны подать заявление о постановке на учет в течение 10 дней после их государственной регистрации. Заявление организации о постановке на учет по месту нахождения подлежащего налогообложению недвижимого имущества или транспортных средств подается в соответствующий орган в течение 20 дней со дня его регистрации.

Налоговый кодекс обязывает налоговые органы на основе данных и сведений, сообщаемых им органами, осуществляющими государственную регистрацию юридических лиц, недвижимого имущества и сделок с ним самостоятельно (до подачи заявления налогоплательщиком) принимать меры к постановке на учет налогоплательщиков.

Постановка налогоплательщика на налоговый учет должна быть осуществлена в течение 5 дней со дня подачи им всех необходимых документов и в этот же срок ему выдается соответствующее свидетельство. При этом каждому налогоплательщику присваивается единый по всем видам налогов и сборов, в том числе подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, и на всей территории РФ идентификационный номер налогоплательщика. С этого момента идентификационный номер налогоплательщика указывается во всех направляемых налоговым органом уведомлениях, а также указывается налогоплательщиком в подаваемых им в налоговый орган декларациях, отчетах, заявлениях и других документах.

Таким образом, в Российской Федерации создается единый, централизованный государственный реестр налогоплательщиков, что существенно усиливает одну из важнейших составных частей налогового контроля в стране.

Но основной формой контроля налоговых органов за полнотой и своевременностью уплаты налогоплательщиками причитающихся налогов является все-таки налоговая проверка.

Налоговое законодательство установило два вида проверок, проводимых налоговыми органами: камеральные и выездные.

деятельности проверяемого налогоплательщика. Это в налоговой практике называется встречной проверкой.

Сущность камеральной проверки состоит в том, что она проводится по месту нахождения налогового органа. В данном случае налоговые органы проверяют налоговые декларации и документы, представленные налогоплательщиками, которые служат основанием для исчисления и уплаты налога, а также другие документы о деятельности налогоплательщика, имеющиеся у налогового органа.

Для проведения камеральной проверки должностным лицам налоговых органов не требуется какого-либо специального решения руководителя налогового органа; она может быть проведена в течение трех месяцев со дня представления конкретным налогоплательщиком налоговой декларации и других документов, связанных с налогообложением.

В случае обнаружения ошибок и неточностей в заполнении документов или противоречий между сведениями, содержащимися в этих документах, налоговый орган должен сообщить об этом налогоплательщику с требованием внести соответствующие исправления в установленный налоговым органом срок.

Если же в холе камеральной проверки выявлены факты сокрытия или занижения налогооблагаемой базы, а также сумм причитающихся к уплате налогов, то налоговый орган направляет налогоплательщику требование об уплате соответствующей суммы налога и пени.

При проведении камеральной проверки налоговым органам предоставлено право требовать у налогоплательщика предъявления дополнительных сведений, а также получать объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов.

Выездная налоговая проверка, как это видно из ее названия, осуществляете должностными лицами налоговых органов непосредственно на месте нахождения налогоплательщика на основе данных бухгалтерского и налогового учета, осуществляемого налогоплательщиком. В отличие от камеральной выездная налоговая проверка должна проводиться только на основании соответствующего письменного решения руководителя налогового органа.

По результатам рассмотрения материалов проверки руководитель налогового органа выносит соответствующее решение, которое состоит в следующем.

Во-первых, налогоплательщик может быть привлечен к налоговой ответственности за совершение налогового правонарушения.

Второй вариант решения может состоять в отказе от привлечения налогоплательщика к ответственности за совершение налогового правонарушения.

И наконец, в третьих, руководитель налогового органа может принять решение о проведении дополнительных мероприятий налогового контроля.

В случае принятия решения о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения руководитель налогового органа обязан изложить обстоятельства совершенного налогоплательщиком налогового правонарушения, как они установлены проведенной проверкой, на основе каких документов, и иные сведения, которые подтверждают указанные обстоятельства, доводы, приводимые налогоплательщиком в свою защиту, и результаты проверки этих документов, а также четко изложить решение о привлечении налогоплательщика к налоговой ответственности за конкретные налоговые правонарушения с указанием статей Налогового кодекса, предусматривающих ответственность за данные правонарушения и применяемые к налогоплательщику меры.

Принципиально новое во взаимоотношениях налоговых органов и налогоплательщиков это введенная в Налоговом кодексе норма об обязательном судебном порядке взыскания с налогоплательщика штрафных санкций за нарушение налогового законодательства (если налогоплательщик не уплачивает штраф добровольно). То есть штрафы за нарушение налогового законодательства с момента вступления в действие Налогового кодекса взимаются только по решению суда.

После вынесения решения о привлечении налогоплательщика к ответственности за нарушение налогового законодательства налоговый орган должен обратиться в суд с исковым заявлением о наложении на этого налогоплательщика налоговой санкции.

При этом до обращения в суд налоговый орган обязан предложить налогоплательщику добровольно уплатить соответствующую сумму налоговой санкции. Обращение в суд производится налоговым органом только в случае, если налогоплательщик отказался добровольно уплатить сумму налоговой санкции или же пропустил установленный в требовании срок уплаты штрафной санкции.

Задание 2

Транспортный налог

1. Плательщики:

а) лица, владеющие автомобилями по доверенности;

*б) лица, на которых зарегистрированы автомобили;

в) лица, владеющие весельными лодками;

г) лица, на которых зарегистрированы промысловые морские суда;

д) лица, на которых зарегистрированы транспортные средства, числящиеся в угоне.

2. Объектом налогообложения признаются:

*а) легковые автомобили;

*б) мотоциклы;

*в) моторные лодки с двигателем 10 л. с.;

г) сельскохозяйственные комбайны;

д) самолеты;

*е) яхты.

3. Налоговый период:

а) декада;

б) месяц;

в) квартал;

г) полугодие;

*д) год.

4. Ставки налога устанавливаются:

*а) с мощности двигателя в лошадиных силах;

*б) с валовой вместимости в регистровых тоннах;

в) с 1 кВт мощности двигателя;

г) с 1 куб. см объема двигателя;

д) с единицы транспортного средства.

5. Налоговое уведомление о сумме налога вручается физическому лицу в срок:

а) до 1 апреля;

*б) до1июня;

в) до 1 июля;

г) до 1 августа;

д) до 1 января.

Задание 3

Необходимо провести расчет, используя данные таблицы, а затем заполнить бланки налоговых деклараций по следующим налогам и сборам:

- налог на добавленную стоимость;

- налог на имущество организаций;

- единый социальный налог;

- транспортный налог;

- целевой сбор на содержание милиции, благоустройство территории, нужды образования и иные цели;

- налог на рекламу;

- налог на прибыль организаций.

Период для расчета - год.

Дополнительные условия.

Организация применяет метод начисления при определении доходов и расходов.

Суммы указаны без НДС, за исключением тех случаев, когда стоимость товаров (работ, услуг) подлежит учету с НДС.

Все товары, по которым получены авансы, были реализованы.

НИОКР были выполнены в государственном НИИ по договору в прошлом году. Результаты НИОКР используются в производстве.

Реклама проведена в периодике.

Исходные данные, руб.

Показатель |

|

|

1. Расходы 1.1. На приобретение сырья и материалов, используемых в производстве мясных деликатесов, из них: |

234000 |

|

- оплаченных |

221000 |

|

1.2. На приобретение топлива, воды, электроэнергии для осуществления производственной деятельности |

28000 |

|

1.3. На оплату труда с начала года - всего, в том числе: |

378000 |

|

- за отчетный месяц |

31500 |

|

1.4. Суммы начисленной амортизации (по производственным основным средствам) |

30000 |

|

1.5. Командировочные расходы, связанные с приобретением сырья |

17500 |

|

1.6. На приобретение мороженого «Пломбир» для перепродажи |

68000 |

|

1.7. На оказание услуг |

35000 |

|

1.8. На рекламу товаров |

6800 |

|

1.9. Суммы налоговых санкций |

5750 |

2. Доходы |

|

|

2.1. Стоимость реализации |

|

|

А) мясных деликатесов |

936000 |

|

Б) мороженого «Пломбир» |

88400 |

|

В) амортизируемого имущества |

150000 |

|

- балансовая стоимость |

200000 |

|

- износ |

80000 |

|

2.2. Суммы полученных авансовых платежей при реализации |

|

|

А) мясных деликатесов |

655200 |

|

Б) мороженого «Пломбир» |

44200 |

|

2.3. Стоимость оказания услуг другим предприятиям |

280000 |

|

2.4. Суммы полученных штрафов |

84000 |

3. Дополнительные показатели |

|

|

3.1. Взносы на благотворительные цели природному заповеднику |

16000 |

|

3.2. Общая сумма расходов НИОКР |

120000 |

|

3.3. Среднесписочная численность |

21 |

|

3.4. Транспортные средства с объемом двигателя (л/с) |

|

|

А) легковые – 1 шт |

150 |

|

Б) грузовые |

200 |

|

4. Имущество |

|

|

4.1. Основные средства по остаточной стоимости |

|

|

На 01.01.03 |

300000 |

|

На 01.04.03 |

400000 |

|

На 01.07.03 |

500000 |

|

На 01.10.03 |

600000 |

|

На 01.01.04 |

700000 |

|

4.2. Нематериальные активы по остаточной стоимости |

|

|

На 01.01.03 |

50000 |

|

На 01.04.03 |

60000 |

|

На 01.07.03 |

70000 |

|

На 01.10.03 |

70000 |

|

На 01.01.04 |

90000 |

|

4.3. Материалы |

|

|

На 01.01.03 |

80000 |

|

На 01.04.03 |

150000 |

|

На 01.07.03 |

200000 |

|

На 01.10.03 |

250000 |

|

На 01.01.04 |

300000 |

|

4.4. Готовая продукция |

|

|

На 01.01.03 |

30000 |

|

На 01.04.03 |

40000 |

|

На 01.07.03 |

40000 |

|

На 01.10.03 |

40000 |

|

На 01.01.04 |

50000 |

|

4.5. Остаточная стоимость имущества, используемые для переработки и хранения их продукции |

|

|

На 01.01.03 |

10000 |

|

На 01.04.03 |

10000 |

|

На 01.07.03 |

20000 |

|

На 01.10.03 |

20000 |

|

На 01.01.04 |

20000 |

|

5. Суммы квартальных авансовых платежей налога на прибыль |

|

|

1 квартал |

16436,8 |

|

2 квартал |

19724,1 |

|

4 квартал |

24655,2 |

|

4 квартал |

32873,5 |

Решение

Расчет налога на прибыль:

(899000 + 96200 + 40000 + 629300 + 48100 + 256000 + 72000 – 215000 – 15000 – 414000 – 30000 – 1700 – 7400 – 32000 – 5300 – 5600 – 5000) * 0,24 = 518424

(2906400 – 731000) * 0,24 = 449499,4

Расчет НДС:

(899000 + 96200 + 40000 + 629300 + 48100 + 256000 – 215000 - 15000) * 0,2 = (1968600 – 230000) * 0,2 = 247720

Расчет налога на имущество:

НИ = ((300000 + 45000 + 50000 + 35000) / 2 + 350000 + 55000 + 90000 + 35000 + 400000 + 65000 + 100000 + 35000 + 450000 + 75000 + 150000 + 80000 + (500000 + 85000 + 200000 + 70000) / 2) – (9000 / 2 + 9000 + 10000 + 10000 + 20000 / 2) * 0,02 = (215000 + 1885000 + 427500 – 43500) * 0,02 = 49680

Расчет ЕСН:

414000 * 0,356 = 147384

Расчет налога на рекламу:

5300 * 0,05 = 265

Расчет транспортного налога:

145 * 7 + 195 * 10 = 1015 + 1950 = 2965

Список использованной литературы

1. Конституция РФ. М., 1993. 48 с.

2. Налоговый кодекс РФ: В 2 ч. М., 2002. 320 с.

3. Гражданский кодекс РФ. М., 2001. 232 с.

4. Вахрин П.И. Бюджетная система РФ: Учебник для вузов. М., 2002. 334 с.

5. Коваль Л.С. Налоги и налогообложение: Учебник для вузов. М., 2002. 272 с.

6. Комментарий к Налоговому кодексу Российской Федерации части первой (постатейный) / Сост. и автор комментариев С. Д Шаталов. М., 2001. 703 с.

7. Комментарий к Налоговому кодексу Российской Федерации части второй (постатейный) / Сост. и автор комментариев С. Д. Шаталов. М., 2001. 811 с.

8. Миляков Н.В. Налоги и налогообложение. М., 2001. 304 с.

9. Налоги и налогообложение: Учебник для вузов / Д.Г. Черник, А.П. Павлова и др. М., 2001. 415 с.

10. Пансков В.Г. Налоги и налогообложение в РФ: Учебник для вузов. М., 2000. 327 с.

11. Юткина Т.Ф. Налоги и налогообложение: Учебник для вузов. М., 2002. 576 с.

12. Юткина Т.Ф. Налоговедение: от реформы к реформе. М., 1999. 293 с.