Содержание

Введение. 3

1. Экономическая сущность запасов и их классификация. 5

3.

Методика анализа эффективности использования материальных ресурсов. 20

Глава 2. Анализ эффективности использования материальных

ресурсов на ООО «Ивакон». 37

2.1.

Краткая экономическая характеристика ООО «Ивакон». 37

2.2.

Анализ обеспеченности ООО «Ивакон» материальными ресурсами 2

2003 г. Ошибка! Закладка не определена.

Прочие материалы.. 6

2.3.

Анализ эффективности использования материальных ресурсов на предприятии. 2

Глава 3. Совершенствование эффективности использования

материальных ресурсов предприятия. Ошибка! Закладка не определена.

Список использованной литературы.. 11

Введение

Осуществление

производственной деятельности связано с использованием различных материальных

ресурсов, необходимых для создания, переработки продукции. Материальные ресурсы

являются важнейшим элементом затрат предприятия, поэтому анализ их эффективного

использования является актуальным вопросом.

Материальные

ресурсы, составляют один из основных элементов производственного потенциала,

оказывают непосредственное воздействие на эффективность производства, качество

работы и результаты всей финансово-хозяйственной деятельности предприятия.

Важной

задачей анализа материальных ресурсов является выявление излишних,

неиспользуемых и неэффективно используемых материальных ресурсов.

Материальные

ресурсы представляют собой совокупность материально-вещественных объектов и

ценностей. В связи с этим возникает необходимость изучения их классификации по

определенным группам, учитывающим специфику производственного назначения

различных видов ресурсов.

Одним из важнейших факторов

повышения эффективности производства на промышленных предприятиях является

обеспеченность их материальными ресурсами в необходимом количестве и

ассортименте и более полное их использование.

В связи с этим, актуальным

вопросом является анализ использования материальных ресурсов, оценка динамики

показателей их использования, выявление и измерение действия различных факторов

на материалоемкость продукции, оценка возможных резервов дальнейшего роста

материалоотдачи на основе оптимизации объемов производства и величины

материальных затрат.

Для обеспечения эффективного

использования материальных ресурсов следует применять систему частных и

обобщающих показателей. Поэтому важным моментом является изучение показателей и

путей улучшения использования материальных ресурсов.

В литературе нет единого

определения направлений анализа эффективности использования материальных

ресурсов, поэтому представляет интерес изучение существующих методик анализа

материалоемкости продукции, предлагаемых рядом авторов.

Целью написания дипломной

работы является изучение эффективности использования сырья и материалов.

Для достижения поставленной

цели необходимо решить следующие задачи:

1. Изучение экономической

сущности и классификации материальных запасов

2. Рассмотрение организации

учета материальных запасов на предприятиях

3. Изучение методик анализа

эффективности использования материальных ресурсов

4. Проведение анализа

эффективности использования материальных ресурсов и выявление путей его улучшения

на материалах предприятия

Анализ проводится на примере

производственного предприятия ООО «Ивакон». Комплексная оценка использования

материальных ресурсов предприятия позволяет сформировать соответствующие

направления в производственно- хозяйственной деятельности, выявить узкие места,

разработать рекомендации по их устранению. Результаты анализа дают возможность

разрабатывать дальнейший план действий по развитию предприятия, как на

ближайший период, так и на длительную перспективу.

1.

Экономическая сущность запасов и их классификация

Материальные затраты в

себестоимости продукции имеют наибольший удельный вес но сравнению с другими

затратами. Так как материальные затраты составляют основу себестоимости продукции,

анализ использования материальных ресурсов в производственном процессе имеет

важное значение. Прежде чем раскрыть методику анализа материалоемкости

продукции, необходимо дать характеристику материальным ресурсам, раскрыть

сущность составляющих их элементов.

Материальные

ресурсы представляют собой предметы труда, которые целиком потребляются в

каждом производственном цикле, сразу и полностью переносят свою стоимость на

создаваемую продукцию и в процессе производства меняют свою натуральную форму.

В состав материальных ресурсов и

особенно в состав материальных затрат как конечного результата использования

ресурсов входят различные материальные ценности, а также электроэнергия,

теплоэнергия и другие ее виды (пар, газ и т. д.), которые включаются в состав

материальных затрат по мере потребления или оплаты сторонним организациям - поставщикам.

В

зависимости от той роли, которую играют разнообразные материальные ресурсы в

процессе производства, они подразделяются на следующие группы: сырье и основные

материалы, вспомогательные материалы, покупные полуфабрикаты, топливо.

Сырье

и основные материалы – это те предметы труда, из которых изготавливают продукт.

Они образуют материальную основу продукта. Сырье

и основные материалы представляют собой важнейшую составную часть материальных

затрат производства. В зависимости от отраслевых особенностей в эту группу

включают сырье и материалы, составляющие основу вырабатываемой продукции или

являющиеся необходимыми компонентами при ее изготовлении.

Вспомогательными

являются материалы, которые используют для воздействия на сырье и основные

материалы и т.п. Вспомогательными материалы

используют также для придания продукту определенных потребительских свойств или

для обслуживания и ухода за орудиями труда и облегчения процесса производства

(смазочные, обтирочные материалы и т. п.).

Деление

материалов на основные и вспомогательные носит условный характер и часто

зависит лишь от количества материала, используемого на производство различных

видов продукции.

Покупные

полуфабрикаты – это сырье и материалы, прошедшие определенные стадии обработки,

но не являющиеся готовой продукцией. В

изготовлении продукции они выполняют такую же роль, как и основные материалы,

т. е. составляют ее материальную основу. К покупным изделиям, полуфабрикатам и услугам производственного характера

относят, как правило, изделия, узлы и заготовки, поставляемые другими

предприятиями в порядке производственной кооперации, а также отдельные

операции, связанные с изготовлением продукции или обработкой сырья. Первые из

них идут на комплектование продукции или подвергаются дополнительной обработке

для получения готовой продукции. Вторые (работы и услуги) обычно выполняют

сторонние предприятия и организации по тем операциям, которые отсутствуют на

данном предприятии. В условиях развития специализации производства

увеличивается удельный вес полуфабрикатов, поставляемых, но кооперации

Возвратные

отходы производства - это остатки сырья и материалов, образовавшиеся в процессе

их переработки в готовую продукцию, утратившие полностью или частично

потребительские свойства исходного сырья и материалов (опилки, стружка и

другое).

Из группы вспомогательных материалов в связи с

особенностью использования отдельно выделяют топливо, тару и тарные материалы,

запасные части. Топливо подразделяют на технологическое (для технологических

целей), двигательное (горючее) и хозяйственное (на отопление).

Тару

и тарные материалы составляют предметы, используемые для упаковки,

транспортировки, хранения различных материалов и продукции (мешки, ящики,

коробки). Запасные части служат для ремонта и замены износившихся деталей машин

и оборудования.

Материальные затраты в зависимости от объема продукции

подразделяются на прямые, или условно-переменные, и косвенные, или

условно-постоянные. К первым, то есть прямым расходам, относятся: сырье и

материалы, возвратные отходы, покупные и комплектующие изделия и полуфабрикаты,

вспомогательные материалы, топливо и энергия на технологические цели, и другие

расходы, размер которых зависит от объема и ассортимента продукции. Ко вторым,

т. е. условно-постоянным, относятся все остальные расходы, абсолютная сметная

величина которых в основном остается постоянной. С изменением обмена и

структуры продукции изменяется только их величина в себестоимости единицы

продукции.

Производственные запасы, являясь предметами

труда, обеспечивают вместе со средствами труда и рабочей силой производственный

процесс предприятия, в котором они используются однократно. Себестоимость их

полностью передается на вновь созданный продукт. В целом по стране удельный вес

материалов в себестоимости изготовляемой продукции составляет 70%, а в

текстильной и химической промышленности до 85%.

В настоящее время определяющее

значение приобретают качественные показатели, такие, как снижение удельных

затрат сырья, материалов и топлива. Это значит, что необходимо увеличить

применение прогрессивных конструкционных материалов, металлических порошков и

пластмасс, заменить дорогостоящие материалы более дешевыми, синтетическими без

снижения качества продукции; сократить отходы производства. Необходимо

комплексно использовать природные и материальные ресурсы, максимально устранять

потери и нерациональные расходы. Широко вовлекать в хозяйственный оборот

вторичные ресурсы, а также попутные продукты. Понятно, что использование таких

основных направлений экономии ресурсов, как внедрение новых технологий,

повышение качества сырья и материалов, снижение отходов, использование

вторичных ресурсов, позволяет создать надежно действующий противозатратный

механизм функционирования народного хозяйства.

С целью экономии материалов и

ресурсосбережения необходимо шире применять в практике такой экономический

стимул, как премирование рабочих. Для этого необходимо внедрение системы

лицевых счетов экономии на рабочих местах и строгое нормирование расхода

материалов, чему способствует переход на нормативный метод планирования и учета

производственных затрат и калькулирования себестоимости продукции.

Занимаются этими вопросами технологические

службы предприятия, материально-технического снабжения и бухгалтерского учета -

как контролирующий орган.

Все материалы по способу их использования и

назначения в производственном процессе можно подразделить таким образом:

§

сырье (руда в металлургических

производствах, хлопок-сырец в текстильной промышленности и т. п.);

§

основные материалы (черные металлы в

машиностроении, лес деревообрабатывающей промышленности);

§

покупные полуфабрикаты (моторы в

станкостроении, шины в автомобилестроении);

§

вспомогательные материалы (смазочные

материалы, краска, лак, обтирочные материалы и т. д.);

§

отходы (стружка, опилки, обрезки труб и т.

д.),

§

тара (деревямная, картонная, металлическая);

§

топливо (дрова, каменный уголь);

§

запасные части (отдельные детали машин и

оборудования для капитального ремонта);

§

малоценные и быстроизнашивающиеся предметы

(отвертки, стамески, хозяйственный инвентарь, спецодежда и т. д.).

Кроме того, материалы, классифицируются по

техническим свойствам и делятся на группы: черные металлы, прокат, трубы,

цветные металлы, химикаты и т. д., всего 42 группы. Эта классификация

установлена Госкомстатом СССР. В связи с этим предприятия заполняют формы

отчетности № 1-сн и 4-сн.

Такая классификация дает возможность предприятию контролировать

обеспеченность технологического процесса соответствующими видами ценностей и

поэтому она же необходима и для организации аналитического учета материалов. [40.c.45]

2. Организация учета материальных запасов на предприятиях

Важное значение для анализа эффективности использования

сырья и материалов имеет организация их учета на предприятиях.

Данные бухгалтерского учета должны содержать

информацию для

изыскания резервов снижения себестоимости продукции в части рационального

использования материалов, снижения норм (расхода, обеспечения надлежащего

хранения материалов, их сохранности.

Основные задачи бухгалтерского учета в этой

области:

§

контроль, за сохранностью материальных

ценностей в местах их хранения и на всех стадиях обработки;

§

правильное и своевременное документирование

всех операций но движению материальных ценностей, выявление и отражение затрат,

связанных с их изготовлением, расчет фактической себестоимости израсходованных

материалов и их остатков по местам хранения и статьям баланса;

§

систематический контроль за соблюдением

установленных норм запасов, выявление излишних и неиспользуемых материалов, их

реализация;

§

своевременное осуществление расчетов с

поставщиками материалов, контроля за материалами, находящимися в пути,

неотфактурованными поставками.

Для

учета материально - производственных запасов применяют следующие синтетические

счета:

10

"Материалы"; 11 "Животные на выращивании и откорме"; 15

"Заготовление и приобретение материальных ценностей"; 16

"Отклонение в стоимости материальных ценностей"; 41

"Товары"; 43 "Готовая продукция"; забалансовые счета: 002

"Товарно - материальные ценности, принятые на ответственное

хранение"; 003 "Материалы, принятые в переработку"; 004

"Товары, принятые на комиссию". К счету 10 "Материалы"

могут быть открыты различные субсчета по усмотрению предприятия:

На

малых предприятиях все производственные запасы можно учитывать на одном

синтетическом счете 10 "Материалы" без открытия субсчетов.

Внутри

каждой из перечисленных групп материальные ценности подразделяются на виды,

сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают

числовое обозначение (номенклатурный номер) и записывают его в специальный

документ, который называют номенклатурой - ценником. В номенклатуре - ценнике

указывают также учетную цену и единицу измерения материалов.

Оценка

материально-производственных запасов. Материально-производственные запасы

принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической

себестоимостью материально - производственных запасов, приобретенных за плату,

признается сумма фактических затрат организации на приобретение, за исключением

НДС и иных возмещаемых налогов. Фактическая себестоимость

материально-производственных запасов при их изготовлении силами организации

складывается из фактических затрат, связанных с производством данных запасов.

Материальные

ценности отражают на синтетических счетах по фактической себестоимости их

приобретения или по учетным ценам.

Согласно

Методическим указаниям по учету материально-производственных запасов в качестве

учетных цен на материалы применяются: а) договорные цены; б) фактическая

себестоимость материалов по данным предыдущего месяца или отчетного периода

(отчетного года); в) планово - расчетные цены; г) средняя цена группы

материалов.

Исчисление

фактической себестоимости заготовления каждого вида сырья и материалов требует

значительных затрат труда и времени. Поэтому фактическую себестоимость

заготовления исчисляет лишь небольшая часть организаций по основным видам сырья

или материалов. В большей части организаций текущий учет материальных ценностей

ведут по твердым учетным ценам.

При

синтетическом учете материальных ценностей по фактической себестоимости

отклонения фактической себестоимости материалов от средней покупной цены или от

плановой себестоимости учитывают на отдельных аналитических счетах по группам

материалов.

При

синтетическом учете материальных ценностей по учетным ценам отклонения

фактической себестоимости материальных ценностей от стоимости их по учетным

ценам учитываются на синтетическом счете 16 "Отклонение в стоимости

материальных ценностей".

Синтетический

учет производственных запасов ведут, как уже отмечалось, на синтетических

счетах 10 "Материалы", 11 "Животные на выращивании и

откорме", 14 "Резервы под снижение стоимости материальных

ценностей", 15 "Заготовление и приобретение материальных ценностей",

16 "Отклонение в стоимости материалов".

При

учете материалов по фактической себестоимости в дебет материальных счетов

относят все расходы по их приобретению.

При

поступлении материалов дебетуют материальный счет 10 "Материалы" и

кредитуют различные счета: указанные в инструкции по применению бухгалтерского

плана счетов.

Материальные

ценности, полученные от разборки списанных основных средств, и излишки

материалов, выявленные при инвентаризации, оценивают по рыночной стоимости и

приходуют по дебету счета 10 с кредита счета 91 "Прочие доходы и

расходы".

Материалы,

полученные по договору дарения и безвозмездно, принимаются на учет по рыночной

стоимости по дебету счета 10 с кредита счета 98 "Доходы будущих

периодов". По мере списания безвозмездно полученных материалов на счета

учета затрат и по другим причинам выбытия (на счета 20, 23, 25, 26, 97 и др. с

кредита счета 10) их стоимость списывается со счета 98 в кредит счета 91.

Отпущенные

в производство и на другие нужды материалы списывают с кредита материальных

счетов в дебет соответствующих счетов издержек производства и на другие счета в

течение месяца по учетным ценам. При этом составляют следующую бухгалтерскую

проводку:

Дебет

счета 20 "Основное производство" Дебет счета 23 "Вспомогательные

производства" Дебет других счетов в зависимости от направления расходов

материалов (25, 26 и др.) Кредит счета 10 "Материалы" или других

счетов по учету материалов.

Проданные

материалы списывают с кредита счета 10 в дебет счета 91 "Прочие доходы и

расходы". По дебету счета 91 отражают также расходы, связанные с продажей

материалов, и сумму НДС по проданным материалам.

При

списании материалов вследствие непригодности их фактическая себестоимость

списывается со счета 10 "Материалы" (а при использовании учетных цен

для синтетического учета материалов и со счета 16 "Отклонения в стоимости

материальных ценностей") в дебет счета 84 "Недостачи и потери от

порчи ценностей".

В

зависимости от конкретных причин списания со счета 84 списанные материалы

относят на счета учета затрат на производство и издержек обращения, расчетов по

возмещению материального ущерба (счет 76) или финансовых результатов (счет 91).

Стоимость

материалов по ценам между различными счетами издержек производства и другим

направлениям выбытия материалов распределяют на основании ведомости

распределения материалов, которую составляют по данным первичных документов о

расходе материалов.

По

истечении месяца определяют разницу между фактической себестоимостью

израсходованных материалов и стоимостью их по учетным ценам. Разницу списывают

на те же счета затрат, на которые были списаны материалы по учетным ценам

(счета 20, 23, 25, 26 и др.). При этом если фактическая себестоимость выше

твердой учетной цены, то разницу между ними списывают дополнительной

бухгалтерской проводкой, обратную же разницу - способом "красное

сторно", т.е. отрицательными числами.

Отклонения

фактической себестоимости материалов от стоимости их по учетным ценам

распределяют между израсходованными и оставшимися на складе материалами

пропорционально стоимости материалов по учетным ценам.

При

синтетическом учете материальных ценностей по учетным ценам дополнительно

используют счета 15 "Заготовление и приобретение материальных

ценностей" и 16 "Отклонения в стоимости материальных ценностей".

Счет

15 "Заготовление и приобретение материальных ценностей" предназначен

для учета заготовления и приобретения материальных ценностей, относящихся к

средствам в обороте. В дебет счета 15 относят покупную стоимость материальных

ценностей, по которым в организацию поступили расчетные документы поставщика, и

другие расходы по приобретению материалов с кредита счетов 60 "Расчеты с

поставщиками и подрядчиками", 23 "Вспомогательные производства",

71 "Расчеты с подотчетными лицами" и др. в зависимости от того,

откуда поступили материальные ценности, от характера расходов по заготовке и

доставке материальных ценностей в организацию.

Материально

- производственные запасы, фактически поступившие в организацию, списывают по

учетным ценам с кредита счета 15 в дебет счетов 10 "Материалы", 11

"Животные на выращивании и откорме" и 41 "Товары".

Сумму

разницы в стоимости приобретенных материально-производственных запасов,

исчисленной в фактической себестоимости приобретения и учетных ценах, списывают

со счета 15 в дебет счета 16. Остаток на счете 15 на конец месяца показывает наличие

материально - производственных запасов в пути.

Израсходованные

или проданные материально - производственные запасы списывают на счета издержек

производства (обращения) и продажи с кредита материальных счетов по учетным

ценам.

Счет

16 "Отклонения в стоимости материальных ценностей" предназначен для

учета разницы в стоимости приобретенных материально - производственных запасов,

исчисленной в фактической себестоимости приобретения и учетных ценах. Этот счет

используют только в том случае, если на счетах 10, 11, 41 синтетический учет

ведут по учетным ценам.

Накопленные

на счете 16 разницы между фактической себестоимостью приобретенных материально

- производственных запасов и стоимостью их по учетным ценам списывают с кредита

счета 16 в дебет счетов издержек производства или обращения или других счетов,

как правило, пропорционально стоимости израсходованных материально -

производственных запасов по учетным ценам. Допускается списание отклонений на

затраты производства или на расходы на передачу в месяце их выявления.

В

бухгалтерском балансе сальдо по счету 16 включается в стоимость материально -

производственных запасов без отражения этой операции на счетах бухгалтерского

учета.

Аналитический

учет по счету 16 ведут по группам материально - производственных запасов с

приблизительно одинаковым уровнем этих отклонений.

Учет

материалов на складе осуществляет заведующий складом (кладовщик), являющийся

материально - ответственным лицом, которого принимают на работу, как правило,

по согласованию с главным бухгалтером предприятия.

Учет

движения и остатков материалов осуществляют в карточках учета материалов. На

каждый номенклатурный номер открывают отдельную карточку, поэтому учет называют

сортовым учетом и осуществляют его только в натуральном выражении. Запись в карточках

кладовщик делает на основании первичных документов (приходных ордеров,

требований - накладных и др.) в день совершения операций. После каждой записи

выводят остаток материалов.

Ведение

учета материалов допускается также в книге учета материалов, которая содержит

те же реквизиты, что и карточки учета материалов.

Первичные

документы после записи их данных в карточки учета передают в бухгалтерию, сюда

же передают лимитно-заборные карты по мере использования лимита, но не позднее

1-го числа следующего месяца. Сдачу документов оформляют реестром, в котором

указывают наименование и номера сдаваемых документов.

В

цехах, имеющих кладовые, а также в подотчетных подразделениях материально -

ответственные лица составляют месячные отчеты об остатках и движении материалов

в подотчете и представляют их в бухгалтерию.

При

использовании материальных отчетов отпадает необходимость в составлении других

документов на расход материалов и упрощается учет материалов в подотчете,

поскольку в качестве регистров аналитического учета используются отчеты

материально - ответственных лиц.

Учет

материалов в бухгалтерии. В соответствии с Методическими указаниями по учету

МПЗ аналитический учет материалов в бухгалтерии осуществляется на основе

использования оборотных ведомостей или сальдовым методом.

При

использовании оборотных ведомостей применяют два варианта учета материалов.

При

первом варианте в бухгалтерии открывают на каждый вид и сорт материалов

карточки аналитического учета, в которых записывают на основании первичных

документов операции по поступлению и расходу материалов. Эти карточки

отличаются от карточек складского учета лишь тем, что учет материалов в них

ведут не только в натуральном, но и в денежном выражении. По окончании месяца

по итоговым данным всех карточек составляют количественно - суммовые оборотные

ведомости материалов по каждому складу и подразделению.

В

каждой оборотной ведомости выводят итоги сумм по каждой странице, по группам

материалов, по субсчетам, синтетическим счетам и общий итог по складу или

подразделению.

На

основе указанных оборотных ведомостей составляют сводную оборотную ведомость, в

которую переносят итоги указанных выше оборотных ведомостей по группам

материалов, субсчетам, синтетическим счетам, по складам и подразделениям в

целом. Сводные оборотные ведомости сверяют с данными синтетического учета.

При

втором варианте все приходные и расходные документы группируют по

номенклатурным номерам, и в конце месяца подсчитанные по документам итоговые

данные о поступлении и расходе каждого вида материалов записывают в оборотные

ведомости, составляемые в натуральном и денежном выражении по каждому складу

отдельно в разрезе соответствующих синтетических счетов и субсчетов. На

основании указанных оборотных ведомостей составляют сводные оборотные

ведомости.

При

втором варианте трудоемкость учета значительно уменьшается, поскольку отпадает

необходимость ведения карточек аналитического учета. Но учет и в этом случае

остается громоздким, так как в оборотную ведомость приходится записывать сотни,

а иногда и тысячи номенклатурных номеров материалов.

Более

прогрессивен сальдовый метод учета материалов, при котором бухгалтерия не

дублирует складской сортовой учет ни в отдельных карточках аналитического

учета, ни в оборотных ведомостях, а использует в качестве регистров

аналитического учета карточки складского учета материалов, ведущиеся на

складах.

Ежедневно

или в другие установленные сроки (как правило, не реже одного раза в неделю)

работник бухгалтерии проверяет правильность произведенных кладовщиком записей в

карточках складского учета и подтверждает их своей подписью на самих карточках.

В конце месяца заведующий складом, а в отдельных случаях работник бухгалтерии,

переносит количественные данные об остатках на 1-е число месяца по каждому

номенклатурному номеру материалов из карточек складского учета в ведомость.

После проверки и визирования работником бухгалтерии ведомость передают в

бухгалтерию, где остатки материалов таксируют по учетным ценам и выводят их

итоги по отдельным учетным группам материалов и в целом.

На

основании указанных сальдовых ведомостей составляют: сводную сальдовую

ведомость, в которую переносят итоги сальдовых ведомостей складов и

подразделений по группам материалов, по субсчетам, синтетическим счетам,

складам, подразделениям.

Сальдовые

ведомости и сводные сальдовые ведомости ежемесячно сверяются с данными

синтетического учета материалов.

Для

обобщения и группировки информации о движении материалов используют ведомости

движения материалов (накопительные ведомости). Они составляются по каждому складу

(подразделению) отдельно по приходу и расходу материалов, и учет в них может

осуществляться по фактической себестоимости материалов или их учетным ценам. По

окончании месяца в ведомостях подсчитывают итоги оборотов за месяц в разрезе

групп материалов по субсчетам и синтетическим счетам по каждому складу или

подразделению.

Итоговые

данные ведомостей движения материалов ежемесячно переносят в сводную ведомость

движения материалов, в которой приводятся также сведения об остатках материалов

на начало и конец месяца в разрезе групп материалов по соответствующим

синтетическим счетам и субсчетам. Данные сводной ведомости движения материалов

и накопительных ведомостей ежемесячно сверяются с показателями аналитического

учета, т.е. с оборотными и сальдовыми ведомостями.

Организации

также могут составлять ведомость распределения материалов, в которой указывают

корреспондирующие счета и субсчета по каждому направлению расхода материалов (в

стоимостной оценке). В ведомости указывают транспортно - заготовительные расходы

или отклонения между покупной стоимостью материалов и их учетной ценой.

При

автоматизированном учете все учетные регистры составляются при помощи

вычислительной техники. Применение организацией программ автоматизации учетных

работ должно обеспечить формирование основных учетных регистров, таких как:

-

оборотная ведомость движения материалов по номенклатурным номерам в разрезе

складов, подразделений, мест хранения;

-

ведомость расхода материалов по заказам, сериям, переделам, другим

калькуляционным единицам;

-

оборотная ведомость по материалам, находящимся в пути;

-

оборотная ведомость движения материалов по неотфактурованным поставкам.

Определение

фактической себестоимости материальных ресурсов, списываемых на производство,

разрешается производить следующими способами оценки запасов:

-

по себестоимости каждой единицы;

-

по средней себестоимости;

-

по себестоимости первых по времени закупок (способ ФИФО);

-

по себестоимости последних по времени закупок (способ ЛИФО).

Применение

одного из этих способов по виду запасов производится исходя из допущения

последовательности применения учетной политики.

По

себестоимости каждой единицы оценивают материально - производственные запасы,

используемые организацией в особом порядке, или запасы, которые не могут быть

обычным образом заменены на другие.

Согласно

Методическим указаниям по учету МПЗ при отпуске материалов по себестоимости

каждой единицы можно использовать два варианта исчисления себестоимости единицы

запаса:

1)

включая все расходы, связанные с приобретением запаса;

2)

включая только стоимость запаса по договорной цене.

Применение

второго (упрощенного) варианта допускается при невозможности непосредственного

отнесения транспортно - заготовительных и других расходов, связанных с

приобретением запасов на себестоимость. В этом случае разница между фактической

себестоимостью приобретенных запасов и их стоимостью по договорным ценам

распределяется пропорционально стоимости отпущенных материалов по договорным

ценам.

Средняя

себестоимость определяется по каждому виду (группе) запасов как частное от

деления общей себестоимости вида (группы) запасов на их количество,

соответственно складывающихся из себестоимости и количества по остатку на

начало месяца и по поступившим запасам в течение месяца.

Отмеченные

способы оценки материальных ресурсов являются традиционными для отечественной

учетной практики. В течение отчетного месяца материальные ресурсы списывают на

производство, а в конце месяца списывают соответствующую долю отклонений

фактической себестоимости материальных ресурсов от стоимости их по учетным

ценам.

При

способе ФИФО применяют правило: первая партия на приход - первая в расход. Это

означает, что независимо от того, какая партия материалов отпущена в

производство, сначала списывают материалы по цене первой закупленной партии,

затем по цене второй партии и т.д. в порядке очередности, пока не будет получен

общий расход материалов за месяц.

При

способе ЛИФО применяют другое правило: последняя партия на приход - первая в

расход, т.е. сначала списываются материалы по себестоимости последней партии,

затем - по себестоимости предыдущей и т.д.

Применение

указанных способов оценки материальных ресурсов ориентирует предприятие на

организацию аналитического учета материалов по отдельным партиям (а не только

по видам материалов).

Оценка

материально - производственных запасов на конец отчетного периода производится

в зависимости от принятого способа оценки запасов при их выбытии (кроме

товаров, учитываемых по продажной стоимости).

Материально

- производственные запасы отражаются в бухгалтерской отчетности в соответствии

с их классификацией исходя из способа использования в процессе производства

продукции, выполнения работ, оказания услуг, либо для управленческих нужд

организации.

На

конец отчетного года запасы отражаются в бухгалтерском балансе по стоимости,

определяемой исходя из используемых способов оценки запасов.

После определения элементов

материальных ресурсов, необходимо рассмотреть основные направления анализа их

использования.

3. Методика анализа эффективности использования материальных ресурсов

Эффективность использования сырья и материалов это

система обобщающих показателей и частных показателей.

Одним из важнейших факторов повышения эффективности

производства на промышленных предприятиях, необходимым условием выполнения планов

по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности

является полное и своевременное обеспечение предприятия сырьем и материалами

необходимого ассортимента и качества и более полное их использование.

Рост потребности предприятия в материальных ресурсах

может быть удовлетворен экстенсивным путем или интенсивным.

Выбор методики проведения анализа

эффективности использования материальных ресурсов предприятия, в том числе

материалоемкости продукции, является одним из ключевых элементов организации

анализа. Методики проведения анализа, предлагаемые различными авторами, не

имеют принципиальных различий.

Известны методики анализа

эффективности использования материальных ресурсов предприятия, разработанные

Борман Д.В.., Савицкой Г.В., Ковалевым В.В. и другими авторами.

Первая методика обще известная мы ее будем рассматривать

как основная она была разработана Ковалевым В.В.

Первый путь ведет к росту удельных материальных затрат

на единицу продукции, хотя себестоимость ее может при этом и снизиться за

счет увеличения объема производства и уменьшения доли постоянных затрат.

Второй путь обеспечивает сокращение удельных материальных затрат и снижение

себестоимости единицы продукции. Экономное использование сырья, материалов и

энергии равнозначно увеличению их производства.

Задачами анализа обеспеченности и использования

материальных ресурсов являются: а) оценка реальности планов материально-технического

снабжения, степени их выполнения и влияния на объем производства продукции, ее

себестоимость и другие показатели; б) оценка уровня эффективности использования

материальных ресурсов; в) выявление внутрипроизводственных резервов экономии

материальных ресурсов и разработка конкретных мероприятий по их использованию.

Кроме того, задачами анализа использования материальных ресурсов является

необходимость определения обеспеченность предприятия и его структурных подразделений

материальными ресурсами и уровень их использования по обобщающим и частным

показателям, а также установить причины их изменения; рассчитать влияние использования

материалов на объем производства продукции и другие показатели;

Источниками информации для анализа материальных ресурсов

является: план материально-технического снабжения, заявки, договоры на поставку

сырья и материалов, некоторые формы статистической отчетности о наличии и

использовании материальных ресурсов, оперативные данные отдела

материально-технического снабжения, сведения аналитического бухгалтерского

учета о поступлении, расходе и остатках материальных ресурсов и другие.

В процессе потребления материальных

ресурсов в производстве происходит их трансформация в материальные затраты,

поэтому уровень их расходования определяется через показатели, исчисленные

исходя из суммы материальных затрат. Для оценки эффективности материальных

ресурсов используется система обобщающих и частных показателей (табл.1.1.).

Применение обобщающих показателей в

анализе позволяет получить общее представление об уровне эффективности

использования материальных ресурсов и резервах его повышения.

Частные показатели используются для

характеристики эффективности потребления отдельных элементов материальных

ресурсов (основных, вспомогательных материалов, топлива, и др.), а также для

установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

В зависимости от специфики

производства частными показателями могут быть: сырьеемкость – в

перерабатывающей отрасли; металлоемкость – в машиностроении и

металлообрабатывающей промышленности; топливоемкость и энергоемкость – на

предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т.д.

Удельная материалоемкость отдельных

изделий может быть исчислена как в стоимостном, так и в условно-натуральном и

натуральном выражении.

В процессе анализа фактический

уровень показателей эффективности использования материалов сравнивают с

плановым, изучают их динамику и причины изменения.

Таблица

1.1.

Показатели эффективности

материальных ресурсов

|

Показатели

|

Формула расчета

|

Экономическая

интерпретация показателя

|

|

1. Обобщающие показатели

|

|

Материалоемкость продукции (ME)

|

|

Отражает величину материальных затрат, приходящуюся на 1

руб. выпущенной продукции

|

|

Материалоотдача продукции (МО)

|

|

Характеризует выход продукции с каждого рубля потребленных

материальных ресурсов

|

|

Удельный вес материальных затрат в себестоимости продукции

(УМ)

|

|

Отражает уровень использования материальных ресурсов, а также

структуру (материалоемкость продукции)

|

|

|

2. Частные показатели

|

|

|

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ)

Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ)

|

|

Показатели отражают эффективность потребления отдельных элементов

материальных ресурсов на 1 руб. выпущенной продукцией

|

|

Удельная материалоемкость изделия (УМЕ)

|

|

Характеризует величину материальных затрат, израсходованных

на одно изделие

|

|

|

|

|

Материалоемкость, так же как и материалоотдача,

зависит от объема товарной продукции и суммы материальных затрат на ее производство.

В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может

измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и

уровня отпускных цен (ЦП).

Сумма материальных затрат (МЗ) также зависит

от объема произведенной продукции, ее структуры, расхода материала на единицу продукции

(УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры

произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные

ресурсы и отпускных цен на продукцию.

Факторная модель будет иметь вид

МЕ = МЗ (при VBП,Удi,УРi,ЦМi)/ТП(при VBП,Удi,ЦМi)

Это один из основных факторов,

влияющих на материалоемкость (общую, частную, удельную). Поэтому необходимо

остановиться на оценке состояния нормирования сырья и материалов. В связи с

этим выше были введены в рассмотрение такие показатели (коэффициенты), как сырьеемкость

продукции (СМЕ), металлоемкость продукции (ММЕ), топливоемкость продукции (ТМЕ),

энергоемкость продукции (ЭМЕ).

Влияние факторов первого порядка

на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Приведенная здесь методика носит

слишком общий характер, поэтому для применения ее на практике ее необходимо

будет сузить: например, как будет видно ниже, для факторного анализа

материалоемкости необходимо будет рассмотреть влияние только одного фактора –

стоимости материалов, т.к. все остальные факторы либо неизменны, либо зависят

от цены материала.

Для расчета нужно иметь следующие данные:

I. Затраты материалов на производство

продукции:

МЗ = Σ (VВПi . УРi . ЦМi).

II. Стоимость товарной продукции:

ТП = Σ (VВПi . ЦПi).

На основании приведенных данных о материальных

затратах и стоимости товарной продукции рассчитываются показатели материалоемкости

продукции. Затем переходят к изучению материалоемкости отдельных видов продукции

и причин изменения ее уровня:

МEi = (Урi * Цмi)/ЦПi

Как видно из формулы

материалоемкости, она зависит от норм расхода материалов, их стоимости и отпускных

цен на продукцию.

Влияние материальных ресурсов на объем

производства продукции рассчитывается на основе следующей зависимости:

VВП = МЗ * МО или VВП = МЗ/МЕ .

Для расчета влияния факторов на объем

выпуска продукции по первой формуле можно применить способ цепных подстановок.

Результаты анализа материальных затрат

используются при нормировании расходов сырья и материалов на изготовление продукции,

а также при определении общей потребности в материальных ресурсах на выполнение

производственной программы.

На основе проведенного анализа в заключение

производят подсчет резервов повышения эффективности использования материальных ресурсов,

не используемых в отчетном году. Ими могут быть повышение технического уровня производства

за счет внедрения новых производственных технологий, механизации и автоматизации

производственных процессов, изменения конструкций и технологических характеристик

изделий, улучшения организации и обслуживания производства, улучшения МТС и использования

материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена

по формуле:

Э = (М1-М0)*ЦМ*VВПm - Змр

где М1, М0 - норма

расхода материала до и после внедрения мероприятия;

ЦМ - цена материала; VBПm

- выпуск продукции в натуральном выражении с момента внедрения мероприятия и до

конца года, Змр - затраты, связанные с внедрением мероприятия.

Рассмотренная методика анализа является наиболее

распространенной, но существуют другие различные направления анализа

материалоемкости продукции. Поэтому представляет интерес изучение существующих

методик анализа эффективности использования материальных ресурсов. [32.c.154]

Вторая методика обще известная мы ее будем рассматривать

как основная она была разработана коллегией авторов под руководством Бормана

Наибольшую

долю материальных ресурсов предприятия составляют основные материалы. К ним относятся

предметы труда, идущие на изготовление продукции и образующие основное ее

содержание. К вспомогательным

относятся материалы, потребляемые в процессе обслуживания производства или

добавляемые к основным материалам

Промышленные

предприятия в настоящее время оснащены современной вычислительной техникой, с

помощью которой становится возможным моделирование материальных потоков с

учетом влияния различных факторов внутренней и внешней среды предприятия, а

также разработка систем управления материальными ресурсами.

Существуют

основные принципы формирования и функционирования системы управления

материальными ресурсами: 1.

Самостоятельность предприятий - поставщиков и предприятий потребителей в

использовании материальных ресурсов. 2.

Саморегулирование. 3.

Ресурсосбережение и противозатратность. 4.

Комплексность. 5. Оперативность.

6. Восприимчивость к

научно-техническому прогрессу; и др.

Перечисленные

принципы должны действовать одновременно, ибо они определяют условия

равновесного состояния и эффективного функционирования системы.

Для

разрешения основных проблем в рамках создания базы сырья и материалов

существуют многообразные методы принятия решения, в особенности:

- ABC- анализ (первоначальный анализ);

-

метод оценки по системе баллов;

-

анализ стоимости сырья и материалов;

-

математические модели решений.

Рассмотрим

подробно анализ стоимости сырья и

материалов.

Метод

анализа стоимости чаще всего применяется тогда, когда требуется снижение

издержек и цены выпускаемых изделий с целью улучшения результатов хозяйственной

деятельности предприятия или увеличения шансов сбыта готовой продукции.

В

результате анализа стоимости сырья и материалов может:

-

произойти сокращение затрат на сырье и материалы;

-

экономиться рабочее время при изготовлении изделий из этого сырья и материалов;

-

повышаться качество готовой продукции, а также,

-

произойти снижение затрат для реальных инвестиций.

Последовательность

одного такого оценочного анализа сырья и материалов, приведенная ниже, является

типичной для осуществления анализа во многих областях предпринимательской

деятельности. 1. На

подготовительном этапе оценочного анализа сначала формулируются цели

исследования сырья и материалов, а также выясняются организационные

подготовительные решения. 2.

Затем осуществляется сбор информации о собственной продукции, а также об

аналогичных изделиях, используемых для сравнения. 3. На следующем этапе, посредством исследования фактического состояния

сырья и материалов, вскрываются слабые места в производстве собственной

продукции. 4. Затем выявляются

предложения по улучшению качества собственной продукции и технологического

процесса ее производства. 5.

После этого подвергаются оценке возможные варианты относительно величины

расходов и доходов при изготовлении собственной продукции. 6. Затем из этого массива полезной

информации выбираются наиболее реализуемые решения. 7. Последним шагом оценочного анализа сырья и материалов является

введение этого оптимального варианта в производство.

Рациональная

организация материально-технического снабжения и сбыта в значительной мере

предопределяет на предприятии уровень использования средств производства, рост

производительности труда, снижение себестоимости продукции, увеличение прибыли

и рентабельности. Этим определяется роль и значение материально-технического

снабжения и сбыта в системе производственного менеджмента.

Снабжение производства необходимыми материальными ресурсами является

начальным звеном производственного процесса, а сбыт готовой продукции - его

завершением. Под материально- техническим снабжением предприятия понимается процесс обеспечения его всеми видами

материально-технических ресурсов в требуемые сроки и в объемах, необходимых для

нормального осуществления его производственно- хозяйственной деятельности.

От организации снабжения, своевременности поступления материальных ресурсов в

производство в необходимом ассортименте, количестве и должного качества в

значительной мере зависят равномерный и ритмичный выпуск готовой продукции, ее

качество и эффективность деятельности коллектива предприятия.

Основной

задачей предприятия по организации и управлению материально-техническим

снабжением является своевременное, бесперебойное и комплектное снабжение

производства всеми необходимыми материальными ресурсами для осуществления

производственного процесса в точном соответствии с утвержденными плановыми

заданиями. При этом сам процесс снабжения должен осуществляться при минимальных

транспортно-складских расходах и наилучшем использовании материальных ресурсов

в производстве.

В

процессе планирования материально-технического снабжения необходимо

определить: 1. Какие виды материальных ресурсов необходимы для обеспечения

производственно - хозяйственной деятельности предприятия. 2. Количество

материальных ресурсов, которое потребуется для выполнения производственной

программы. 3. Необходимые площади складских помещений для хранения материальных

ресурсов. 4. Затраты на материально-техническое снабжение.

Существует

множество методов определения количества заказываемых материальных ресурсов.

Все они имеют свои особенности, преимущества и недостатки, которые необходимо

учитывать, чтобы сберечь время и сократить затраты.

При

определении оптимального количества заказов следует учитывать:

- независимые от количества заказов расходы (F) , которые образуются в качестве

постоянных исходных расходов, необходимых для осуществления запроса

предлагаемого сырья и материалов, учета и сравнения предложения, а также

осуществления самого процесса заказов,

- процентную ставку расходов для осуществления

складского хранения сырья и материалов,

- калькуляционную процентную ставку (Z), которая соответствует желаемому среднему начислению

процентов за товары, хранимые на складе,

- закупочную цену (P) ,складированного сырья и материалов.

- и общую потребность в сырье и материалах в

течении определенного периода (R).

Оптимальное

количество заказов (q) является тем самым коэффициентом, который приводит к

самым низким общим расходам (KL

) и к самым низким расходам для осуществления процесса снабжения производства

сырьем и материалами по их заказу (KB).

Общие

расходы для осуществления складского хозяйства KL, которые зависят от стоимости складированного

сырья и материалов, от расходов на содержание складских запасов, от процентной

ставки и продолжительности сроков хранения, определяются как:

KL = 0.5 * p * (1+z)/100

Расходы,

необходимые для осуществления снабжения производства сырьем и материалами,

зависят от частоты поступления заказываемых материалов за определенный период

времени:

KB = R/g * F

Таким

образом, выражение для определения общих расходов для материально-технического

снабжения производства сырьем и материалами имеет вид: [22.c.85]

K = KL + KB

Оптимальное

количество заказов получают посредством определения значения q из этого

выражения после приравнивания к нулю значения K:(2)

gопт = √(200*R*F)/(p*(1+z))

Третья методика обще известная мы ее будем рассматривать

как основная она была разработана Савицкой Г.В. .

В

процессе анализа определяется прирост (уменьшение) объема производства

продукции по каждому виду за счет изменения: 1. количества закупленного сырья и

материалов (КЗ); 2. переходящих остатков сырья и материалов (Ост); 3. сверхнормативных

отходов из-за низкого качества сырья, замены материалов и других факторов

(Отх); 4. удельного расхода сырья на единицу продукции (УР).

При

этом используется следующая модель выпуска продукции:

VBПi = (КЗ, ± ∆Остi – Отхi)/УРi

Влияние

этих факторов на выпуск продукции можяоопр1еделйть способом цепной подстановки

или абсолютных разниц

По

этой же факторной модели можно рассчитать и резервы роста выпуска продукции за

счет увеличения количества сырья, сокращения его отходов и расхода на единицу

продукции.

Количество закупленного материала = (КЗ1-КЗо)/УРо

Изменение переходящих остатков = (Ocт1,-Ocт0)/УP0

Сверхнормативные отходы материала = (Отх1-Отх0)/УР0

Изменение расхода материала на единицу = (УР1

–УР0) * VBП1/УР0,

Уменьшить расход сырья на производство единицы

продукции можно

путем упрощения конструкции изделий, совершенствования техники и технологии

производства, заготовки более качественного сырья и уменьшения его потерь во

время хранения и перевозки, недопущения брака, сокращения до минимума отходов,

повышения квалификации работников и т.д.

Для

характеристики эффективности использования материальных ресурсов применяется

система обобщающих и частных показателей.

К

обобщающим показателям относятся

прибыль на рубль материальных затрат, материалоотдача, материалоемкость,

коэффициент соотношений темпов роста объема производства и материальных

затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент

использования материалов.

Прибыль

на рубль материальных затрат — наиболее обобщающий показатель эффективности использования

материальных ресурсов; определяется делением суммы полученной прибыли от основной

деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной

продукции на сумму материальных затрат. Этот показатель характеризует отдачу

материалов, т.е. сколько произведено продукции с каждого рубля потребленных

материальных ресурсов (сырья, материалов, топлива, и т.д.).

Материалоемкость продукции — "отношение суммы

материальных Затрат к стоимости произведенной продукции; показывает, сколько

материальных затрат требуется или фактически приходится на производство

единицы продукции.

Коэффициент соотношения темпов роста объема

производства и материальных затрат определяется отношением индекса валового

производства продукции к индексу материальных затрат. Он характеризует в

относительном выражении динамику материалоотдачи и одновременно раскрывает

факторы ее роста.

Удельный вес материальных затрат в себестоимости

продукции исчисляется

отношением суммы материальных затрат к полной себестоимости произведенной

продукции. Динамика этого показателя характеризует изменение материалоемкости

продукции.

Коэффициент материальных затрат представляет собой отношение

фактической суммы материальных затрат к плановой, пересчитанной на фактический

объем выпущенной продукции. Он показывает, насколько экономно используются

материалы в процессе производства, нет ли их Перерасхода по сравнению с

установленными нормами. Если коэффициент больше 1, то это свидетельствует о

перерасходе материальных ресурсов на производство продукции, и наоборот, если

меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности,

использования отдельных видов материальных ресурсов, а троке для характеристики

уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как

в стоимостном выражении (отношение стоимости всех потребленных материалов на

единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном

выражении (отношение количества или массы израсходованных материальных ресурсов

на производство i-го вида продукции к количеству выпушенной

продукции этого вида).

В процессе анализа фактический

уровень показателей эффективности использования материалов сравнивают с

плановым, изучают их динамику и причины изменения, а также влияние на объем

производства продукции. структурой; (Уд) и уровня отпускных цен (ЦП). Сумма

материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры,

расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ), В

итоге общий Материалоемкость зависит

от объема произведенной продукции, ее структуры, норм расхода материалов на

единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Факторную

модель материалоемкости можно представить следующим образом:

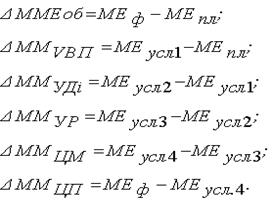

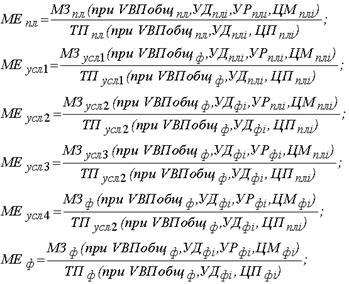

МЕ = МЗ/ВП = ∑(VBПобщ*Удi*УРi*Цмi)/∑(VBПобщ*Удi*Цмi)

На

основании данных о материальных затратах и стоимости товарной продукции

рассчитывают показатели материалоемкости продукции, которые необходимы для

определения влияния факторов на изменение ее уровня: показатели так же

рассчитываются как у Ковалева МЕпл,

МЕусл1, МЕусл2, МЕусл3, МЕусл4, МЕф,

Изменение материалоемкости за счет:

1. Объема выпуска продукции ∆МЕvпв = МЕ усл1

– МЕпл; 2. структуры производства ∆МЕуд = МЕ усл2 – МЕусл1;

3. удельного расхода сырья ∆МЕур =

МЕ усл3 – МЕусл2; 4. цен на

сырье и материалы ∆МЕцм =

МЕ усл4 – МЕусл3; 5.

отпускных цен на продукцию ∆МЕцп

= МЕ1 – МЕусл4

Затем

необходимо проанализировать показатели

частной материалоемкости (сырьеемкость (СЕ), топливоемкость (ТЕ), энергоемкость

(ЭЕ)) как составных частей об Лей материалоемкости:

СЕ = Стоимость

потребленного сырья, материалов и полуфабрикатов/Стоимость валовой продукции

ТЕ = Стоимость

потребленного топлива/Стоимость валовой продукции

ЭЕ

= Стоимость потребленной энергии/Стоимость валовой

продукции

Изучив

уровень и динамику данных показателе и, можно сделать вывод о том, какую роль

они сыграли в изменении общей материалоемкости продукции, что немаловажно в

поиске резервов ее снижения.

Следует

изучить также материалоемкость

отдельных видов продукции и причины изменения ее уровня: удельного

расхода материалов, их стоимости и отпускных цен на продукцию. Расчет их влияния

на материалоемкость изделий осуществляется способом цепной подстановки: 1. МЕi0 = ∑(Урi0*Цмi0)/Цпi0 2. Меiусл1 = ∑(Урi1*Цмi0)/Цпi0 3. Меiусл2 = ∑(Урi1*Цмi1)/Цпi0 4. Меi1 = ∑(Урi1*Цмi1)/Цпi1

Изменение материалоемкости изделия за счет: 1. Расхода

материалов на единицу продукции ∆МЕур

= МЕусл1 – МЕ0; 2. Цен на сырье и материалы ∆МЕцм = МЕусл2

– МЕусл1; 3. отпускных цен на продукцию ∆МЕцп = МЕ1 – МЕусл2

Последующий

анализ должен быть направлен на изучение причин

изменения расхода материальных ресурсов на единицу продукции и цен на сырье и

материалы.

Количество израсходованных материальных ресурсов на

единицу продукции может измениться за счет качества материалов, рецептуры сырья,

техники и технологии производства, организации материально-технического

снабжения и производства, квалификации работников, изменения норм расхода,

отходов и потерь и т.д. Эти причины устанавливаются по актам о внедрении

мероприятий, извещений об изменении нормативов затрат от внедрения мероприятий,

отчетов центров ответственности и др.

Стоимость сырья и материалов зависит также от их

качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с

инфляцией, транспортно-заготовительных расходов и др.

Зная

факторы изменения суммы материальных затрат, можно определить их влияние на

уровень материалоемкости:

∆МЕхi = ∆МЗхi /ВП0

где ∆МЕхi,

∆МЗxi — абсолютный прирост соответственно материалоемкости

и материальных затрат за счет i-го фактора.

Если

какой-либо фактор воздействует одновременно на сумму материальных затрат и

объем производства, то расчет его влияния на материалоемкость продукции

производится по формуле:

∆МЕхi = (МЗ0 + ∆Мзxi)/ВП0+∆Впxi) –МЕ0

Одним

из показателей эффективности использования материальных ресурсов является прибыль на рубль Материальных затрат. Повышение

его уровня положительно характеризует работу предприятия. В процессе анализа

необходимо изучить динамику данного показателя, выполнение плана по его

уровню, провести межхозяйственные сравнения и установить факторы изменения его

величины. Для этого можно использовать следующую факторную модель:

П/МЗ = П/В *В/ВП * ВП/МЗ

= Rоб * Дв * МО

где

П - прибыль от реализации продукции; В - выручка от реализации продукции; Rоб - рентабельность оборота;

Дв - доля выручки в общем, объеме выпуска товарной продукции; МО -

материалоотдача.

Способом

абсолютных разниц определяем изменение

прибыли на рубль материальных затрат за счет. 1. материалоотдачи ∆МО * Дв0 *Rоб0; 2. доли

реализованной продукции в общем, объеме ее производства ∆МО1 * Дв0 *Rоб0; 3. рентабельности продаж

∆МО1 * Дв1 *Rоб0

Углубить

факторный анализ данного показателя можно за счет детализации материалоотдачи и рентабельности продаж, для

чего можно использовать способ пропорционального деления.

По результатам анализа

следует выработать тактическую и стратегическую политику в области

ресурсосбережения, направленную на повышение эффективности использования

материальных ресурсов на предприятии. [41.c.60]

В методиках Ковалева В.В. рассмотрены

основные категории, понятие и стадии процесса анализа. Описываются особенности

аналитического процесса и приемы анализа себестоимости продукции.

Представленная методика анализа подробно рассматривает общую оценку прямых

материальных затрат предприятия. В частности, анализ материальных затрат

предприятия проводится по следующим направлениям: 1. Общая оценка материальных

затрат предприятия. 2. Анализ факторов, влияющих на материалоемкость продукции.

Большое внимание в

методике Ковалева В.В. уделяется анализу факторов, повлиявших на изменение

уровня материальных затрат. В методике Ковалева В.В. подробно рассматривается

детальный анализ материальных затрат, на основе которого можно выявить реальные

резервы экономии материальных затрат и выработать конкретные мероприятия по их

использованию

Следует отметить,

что в рассматриваемой методики анализа не достаточно представлены коэффициенты,

характеризующие эффективность использования материальных ресурсов предприятия.

Таким образом,

необходимо рассмотреть методики, предложенные другими авторами. В методике,

предложенной Борман Д.В., автор не уточняет особенности анализа

материалоемкости продукции, представляет методику проведения анализа затрат

предприятия, рассматривает основные вопросы, подлежащие изучению при проведении

общего анализа.

Особенности анализа использования

материальных ресурсов рассмотрены в методике, предложенной Савицкой Г.В. Автор

рассматривает основные направления анализа, дает подробные пояснения анализу.

По методике Савицкой Г.В., анализ

использования материальных ресурсов включает следующие основные направления: 1.

Анализ выполнения плана материально- технического снабжения и обеспеченности

материальными ресурсами. 2. Анализ использования материальных ресурсов с

помощью системы частных и обобщающих показателей. 3. Анализ факторов изменения

общей и частной, удельной материалоемкости продукции.

Определение влияния изменения

различных факторов на материалоемкость и выпуск продукции.

Глава 2. Анализ эффективности использования

материальных ресурсов на ООО «Ивакон»

2.1. Краткая экономическая

характеристика ООО «Ивакон»

Общество

с ограниченной ответственностью «Ивакон» образовано в 1996 году частным лицам

Ивашечкиным В.В.

Юридический

адрес: 630032 г. Новосибирск ул. Большая 256/1

Целью

деятельности предприятия является получение прибыли путем насыщения потребительского

рынка товарами и услугами. Предметом деятельности Общества является:

-

производство и реализация товаров народного

потребления и продукции производственно-технического назначения;

-

выполнение торгово-закупочных, торговых,

посреднических, бартерных и иных операций, открытие коммерческо-комиссионных

магазинов, других торговых предприятий;

-

товарно-посреднические услуги по продвижению товаров

на экспорт и проведение импортных закупок;

-

другие виды деятельности, в соответствии с Уставом общества

Основным

направлением функционирования предприятия является: оказание услуг по нанесению

полимерного покрытия на металлоизделия заказчика, полимерного покрытия на

металлоизделия заказчика;

Предприятие

располагает цехом для нанесения порошкового полимерного покрытия общей площадью

350 кв.м с полностью оснащенной производственной линией, располагает складскими

и офисными помещениями.

В

2004 году планируется запустить еще один производственный участок.

Организационная

структура предприятия следующая представлена на схеме 2.1.

Схема №1

Структурная

схема организации ООО «ЛАВОКОМ»

Не мало важное

подразделение это бухгалтерия. Начальником, которого является главный

бухгалтер, в подчинении у нее находятся экономист, бухгалтер – кассир и двое

бухгалтеров. Основной функцией отдела является ведение бухгалтерской

отчетности, отслеживание кредиторской и дебиторской задолженности,

своевременное предоставление документов в налоговые органы и осуществление всех

обязательных платежей в бюджет.

Особый интерес вызывает

должность экономиста. Исходя из должностной инструкции работник, занимающий эту

должность, выполняет, по сути, работу бухгалтера, а не экономиста (отслеживает

кредиторскую и дебиторскую задолженность, ведет учет платежных документов и

расчетов с банками). Единственная обязанность, которую можно отнести к разряду

обязанностей экономиста заключается в расчете себестоимости одного пакета.

У

зам директора по производству подчинении находятся мастера производственных

участков у мастеров бригадиры бригад у бригадиров сами рабочие. Бухгалтерия и

зам директора по производству подчиняются директору. Весь штат работников

составляет 35 человек.

На

предприятии применяется упрощенная система ведения бухгалтерского учета. В

целом бухгалтерский учет осуществляется в соответствии с требованиями

действующего законодательства.

ООО

«Ивакон» стабильно развивающееся малое предприятие, имеющее свою

производственную базу и обладающая прочными коммерческими связями с многими

предприятиями нашего города, работающими в данной сфере.

Анализ

эффективности деятельности предприятия проводился за два смежных года (2002,

2003гг.).

Анализируя

основные показатели, характеризующие деятельность коммерческой фирмы, можно

отметить следующее. В 2003 году ООО "Ивакон" достигло хороших результатов

в своей деятельности.

Балансовая

прибыль возросла на 1,2% и на такую же величину повысился показатель чистой

прибыли, остающейся в распоряжении предприятия.

Положительным

фактором роста балансовой прибыли с 967591 тыс. руб. до 979158 тыс. руб.,

явилось увеличение прибыли от реализации продукции на 1,6% за счет роста

объемов производства на 4,98%.

Рост

затрат на производство продукции явился отрицательным фактором на величину

балансовой прибыли. Хотя в 2003 г. увеличился размер себестоимости на 0,95% в относительном

выражении предприятие получило экономию в сумме 8652,6 тыс. руб.

Численность

работников на предприятии сократилась на 8,33% и составила 11 человек. Фонд

оплаты труда в 2003 г. увеличился на 1,9%, хотя его уровень сократился на 3,4%

и составил 2,5%. Положительным фактором в деятельности ООО "Ивакон"

явилось увеличение производительности труда на 14,5%. Анализ уровня и динамики

показателей финансовых результатов деятельности предприятия, а также факторный

анализ прибыли будет приведен ниже.

Анализ

прибыли предприятия охватывает как факторы ее формирования, так и

распределения. Задачами анализа финансовых результатов деятельности предприятия

являются: оценка динамики показателей прибыли, обоснованность фактических

данных об образовании и распределении прибыли, оценка резервов дальнейшего

роста прибыли.

Согласно

учетной политики фирмы ООО "Ивакон" учет материалов и сырья производится следующим образом.

4.6. Материально-производствениые

запасы

4.6.1. В составе

материально-производственных запасов (МП3) в Обществе числятся:

- сырье и материалы (счет 10);

- готовая продукция (счет 40);

- товары

(счет 41).

4.6.2. Материально-производственные

запасы принимаются к бухгалтерскому учету по фактической себестоимости.

4.6.2.1. Фактической себестоимостью

материально-производственных запасов, приобретенных за плату, признается сумма

фактических затрат организации на приобретение за исключением налога на

добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных

законодательством Российской Федерации). При этом к фактическим затратам на

приобретение МП3 относятся:

- суммы,

уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые Обществом за

информационные и консультационные услуги, связанные с приобретением материально-производственных

запасов;

-

таможенные пошлины и иные платежи;

-

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы МП3;

-

вознаграждения, уплачиваемые посреднической организации, через которую приобретены

МП3;

- затраты по заготовке и доставке

материально-производственных запасов до места их использования, включая расходы

по страхованию (затраты по заготовке и доставке материально-производственных

запасов, затраты по содержанию заготовительно-складского аппарата организации,

затраты за услуги транспорта по доставке материально-производственных запасов

до места их использования, если они не включены в цену на запасы, установленную

договором, и другие затраты);

- общехозяйственные и иные затраты,

непосредственно связанные с приобретением материально-производственных запасов.

Уплаченные проценты за

предоставленные Обществу кредиты и займы, связанные с приобретением МП3, не

включаются в фактическую себестоимость приобретенных МП3, а относятся на

финансовые результаты Общества в составе операционных расходов (пункт 11 ПБУ

10/99).

3атраты по доведению

материально-производственных запасов до состояния, в котором они пригодны к

использованию в запланированных целях, включают в себя затраты организации по

доработке и улучшению технических характеристик полученных запасов, не

связанные с производством продукции, выполнением работ и оказанием услуг.

4.6.2.2. Для обобщения информации о заготовлении и

приобретении МП3, относящихся к средствам в обороте, Общество использует счет

15 «Заготовление и при обретение материальных ценностей», а также счет 16

«Отклонение в стоимости материальных ценностей», предназначенный для обобщения

информации о разницах в стоимости при обретенных МПЗ, исчисленной по

фактической себестоимости приобретения (заготовления) и в учетных ценах.

По дебету счета 15 формируется

информация о фактической себестоимости поступивших МПЗ в разрезе их видов.

Затем материальные ресурсы приходуются на счета учета МПЗ по учетным ценам.

Возникающие при этом отклонения учитываются обособленно на счете 16.

Сумма отклонений, отраженная на счете

16, списывается в конце отчетного месяца пропорционально стоимости МП3,

отпущенных в производство.

4.6.2.3. Фактическая себестоимость

МПЗ при их изготовлении силами Общества определяется исходя из фактических

затрат, связанных с производством данных запасов.

4.6.2.4. Фактическая себестоимость

МП3, полученных Обществом безвозмездно, определяется исходя из их рыночной

стоимости на дату оприходования в соответствии с действующим налоговым

законодательством (статья 40 НК РФ).

4.6.2.5. Фактическая себестоимость

МПЗ, приобретенных в обмен на другое имущество (кроме денежных средств),

определяется исходя из стоимости товаров (ценностей), переданных или подлежащих

передаче Обществом. Стоимость товаров (ценностей), переданных или подлежащих

передаче организацией, устанавливается исходя из цены, по которой в сравнимых

условиях организация определяет стоимость аналогичных товаров (ценностей).

4.6.2.6.

Фактическая себестоимость МП3, по которой они приняты в Обществе к бухгалтерскому

учету, не подлежит изменению, кроме случаев, установленных законодательством Российской

Федерации.

4.6.2.7. МП3, стоимость которых при

приобретении определена в иностранной валюте, пере считываются в рубли путем

пересчета иностранной валюты по курсу ЦБР, действующему на дату принятия к

бухгалтерскому учету Обществом запасов по договору.

4.6.2.8. Списание в производство МПЗ

(кроме товаров, учитываемых по продажной (розничной) стоимости и готовой

продукции) по себестоимости первых по времени приобретения

материально-производственных запасов (метод ФИФО).

При данном методе оценка материальных

ресурсов, находящихся в запасе (на складе) на конец месяца, производится по

фактической себестоимости последних по времени приобретений, а в себестоимость

продажи продукции (работ, услуг) учитывается себестоимость раннюю по времени

приобретений.

Отраженный в учетной политике Общества метод списания

является единым для всех видов МП3 (кроме товаров и готовой продукции).

4.7.

Готовая продукция

4.7.1. К готовой продукции относится часть МП3

Общества, пред назначенная для продажи, являющаяся конечным результатом

производственного процесса, законченная обработкой (комплектацией).

Готовая продукция отражается в

бухгалтерском балансе по пол ной фактической производственной себестоимости,

включающей за траты, связанные с использованием сырья, материалов, топлива,

энергии, трудовых ресурсов, а также других затрат на производство продукции.

Для анализа и оценки

уровня и динамики показателей финансовых результатов деятельности предприятия

составляется следующая таблица (см. таблицу 2.1), в которой использованы данные

отчетности предприятия.

Источниками информации для анализа материальных ресурсов являются план

материально-технического снабжения, заявки, договоры на поставку сырья и

материалов, формы статистической отчетности о наличии и использовании

материальных ресурсов и о затратах на производство, оперативные данные отдела

материально-технического снабжения, сведения аналитического бухгалтерского

учета о поступлении, расходе и остатках материальных ресурсов и др.

Таблица 2.1

Анализ уровня и динамики показателей финансовых результатов

деятельности предприятия

|

Показатели

|

2001 г.

|

2002 г.

|

2003 г.

|

Абс. изменение 2002 к 2001 г.

|

Абс. изменение 2003 к 2002 г.

|

Отн. изменение 2002 к 2001 г.

|

Отн. изменение 2003 к 2002 г.

|

|

Валовой доход

|

1754676

|

1774636

|

1862970

|

19960

|

88334

|

1,14

|

4,98

|

|

Себестоимость

|

713140

|

723540

|

795614

|

10400

|

72074

|

1,46

|

9,96

|

|

Прибыль от

реализации

|

1041536

|

1051096

|

1067356

|

9560

|

16760

|

0,92

|

1,55

|

|

Прочие доходы

|

4527

|

5310

|

2740

|

783

|

-2620

|

17,30

|

-48,40

|

|

Доходы от

внереализационных операций

|

10458

|

11450

|

14785

|

992

|

3335

|

9,49

|

29,13

|

|

Расходы от

внереализационных операций

|

98450

|

100315

|

105723

|

1865

|

5408

|

1,89

|

5,39

|

|

Балансовая

прибыль

|

958071

|

967541

|

979158

|

9470

|

11567

|

0,99

|

1,20

|

|

Налог на

прибыль

|

229937

|

232210

|

234998

|

2272,8

|

|

0,99

|

1,20

|

|

Чистая прибыль

остающаяся в распоряжении фирмы

|